Honoraires d’un conseiller en gestion de patrimoine : combien ça coûte vraiment ?

Les honoraires d’un conseiller en gestion de patrimoine (CGP) varient considérablement d’un cabinet à l’autre : combien ça coûte vraiment, et surtout, que paye-t-on ?

En réalité, plus de 90 % des CGP ne vivent pas des honoraires, mais se rémunèrent via les rétrocommissions prélevées sur les placements conseillés. Résultat : derrière la promesse du conseil gratuit se cache bien souvent un coût bien plus élevé pour l’épargnant.

📌 Les points essentiels à retenir sur les honoraires d’un conseiller en gestion de patrimoine sont :

- Le prix d’une consultation varie selon la complexité de la stratégie à mettre en place (forfait sur mesure, tarif horaire, suivi annuel).

- Les honoraires garantissent un alignement des intérêts entre le conseiller et le client, tandis que le « conseil gratuit » basé sur des rétrocommissions incite le conseiller à proposer les placements qui lui rapportent le plus et vous rapportent moins.

- Sur la durée, des honoraires de conseil coûtent moins cher qu’un conseil « gratuit » avec des placements très chargés en frais qui nuisent à la performance.

- Il faut voir le coût du conseil, à comparer au résultat (pour quelle performance ?), pour mesurer le retour sur investissement.

💡 Note : selon l’AMF, moins de 10 % des conseillers en gestion de patrimoine en France exercent un conseil véritablement indépendant : leurs revenus proviennent uniquement des honoraires, sans rétrocommissions. C’est le cas de notre cabinet Prosper Conseil.

SOMMAIRE

- Honoraires vs rétrocommissions du conseiller en gestion de patrimoine : tableau comparatif

- Rémunération d’un conseiller en gestion de patrimoine en France : vue d’ensemble

- Honoraires d’un conseiller en gestion de patrimoine : combien coûte vraiment un suivi ?

- Notre avis sur les honoraires des conseillers en gestion de patrimoine

Honoraires vs rétrocommissions du conseiller en gestion de patrimoine : tableau comparatif

💶 Lorsqu’on s’intéresse aux honoraires d’un conseiller en gestion de patrimoine, une question revient toujours : mieux vaut-il payer directement des honoraires de conseil, ou accepter un modèle dit « gratuit » avec des rétrocommissions ?

Tableau comparatif : honoraires vs rétrocommissions

Voici un comparatif clair des deux modèles de rémunération d’un CGP afin de mieux comprendre ce que vous payez réellement :

| Critères | Conseiller rémunéré par honoraires | Conseiller rémunéré par rétrocommissions |

|---|---|---|

| Qui ? | Prosper Conseil et quelques rares cabinets de conseil indépendant (MIF 2) | Banques et cabinets indépendants au conseil non indépendant |

| Premier rendez-vous | Payant (forfait ou tarif horaire) | Gratuit (appât commercial) |

| Facturation | Honoraires transparents et contractualisés | Rétrocommissions indirectes intégrées aux frais des placements (donc placements plus chargés en frais) |

| Placements proposés | Architecture ouverte : ETF, fonds clean share, SCPI sans frais d’entrée, etc. (Univers d’investissement illimité). | Produits « maison » (ou cercle restreint à quelques partenaires), souvent très chargés en frais de façon à percevoir des rétrocommissions |

| Indépendance du conseil | ✅ Oui, alignement d’intérêts avec le client | ❌ Non, incitation à recommander les placements les plus rémunérateurs pour le conseiller |

| Coût total moyen sur 10 ans pour 250 000 € investis* | 5 000 € la première année 0,6 % à 0,2 % (dégressif selon l’encours conseillé) par an pour le suivi les années suivantes ≈ 20 000 € | 2,5 % de frais d’entrée sur les placements = 5 000 € Frais annuels de suivi perçus via les rétrocommissions : 1,5 % ≈ 45 000 € (sans compter la moindre performance des placements très chargés en frais, fonds classiques versus ETF par exemple) |

| Trajectoire du patrimoine | Bien placés, les 250 000 € placés peuvent atteindre 400 000 € dans 10 ans | Les 250 000 € placés atteignent péniblement 300 000 € dans 10 ans (les frais des placements sont un gros vent de face et ces placements sont sous-performants) |

*Exemple basé sur des données AMF et comparatifs de marché.

Les honoraires de gestion de patrimoine garantissent transparence et objectivité, avec un coût visible mais maîtrisé. Tandis que les rétrocommissions créent une illusion de gratuité, mais reviennent souvent beaucoup plus cher à long terme.

Payer des honoraires de conseil peut sembler plus douloureux que l’illusion de la gratuité, mais la trajectoire patrimoniale sera très différente : le retour sur investissement est excellent sur le long terme.

➡️ Pour un investisseur averti, accepter de payer des honoraires clairs est souvent la meilleure stratégie : vous gagnez en indépendance, en transparence et surtout en performance nette.

Les honoraires de conseil : transparence et indépendance

🧾 Les honoraires correspondent à une facturation claire et contractualisée entre le client et son conseiller. Concrètement, cela peut prendre la forme :

- D’un forfait pour la mise en place d’une stratégie sur mesure (souvent entre 1 000 € et 10 000 € selon la complexité).

- D’un tarif horaire pour un accompagnement « à la carte » (150 à 400 €/h en moyenne).

- D’un pourcentage annuel sur les encours conseillés (souvent dégressif, de 1 % à 0,2 % par an).

Ce modèle aligne les intérêts : le conseiller est rémunéré par son client pour la pertinence de ses recommandations, et non par ses partenaires pour la distribution de produits chargés en frais.

💡 Note : chez Prosper Conseil, nous avons fait d’une gestion conseillée rémunérée à 100 % par honoraires au sens MiFID II. Concrètement, cela signifie que si des rétrocommissions sont perçues de la part de partenaires, nous avons l’obligation légale et déontologique de les reverser intégralement à nos clients.

Les rétrocommissions : l’illusion du conseil gratuit

🚨 À l’inverse, la majorité des conseillers en gestion de patrimoine en France (plus de 90 %) se rémunèrent via des commissions reversées par les banques, assureurs ou sociétés de gestion. Ces rétrocessions sont intégrées dans les frais des produits conseillés :

- Frais sur versement (jusqu’à 5 % en assurance vie ou SCPI).

- Frais de gestion annuels (souvent 1 à 2 %).

- Commissions sur produits défiscalisants (jusqu’à 7 à 10 %).

Ce système donne l’impression que le conseil est gratuit, mais en réalité il est financé par des frais ponctionnés sur vos placements. Ces coûts récurrents pèsent lourdement sur la performance nette à long terme et peuvent représenter plusieurs dizaines de milliers d’euros perdus.

Rémunération d’un conseiller en gestion de patrimoine en France : vue d’ensemble

Beaucoup de conseillers se disent indépendants, mais continuent pourtant à se rémunérer sans facturer d’honoraires. Indépendants… vraiment ?

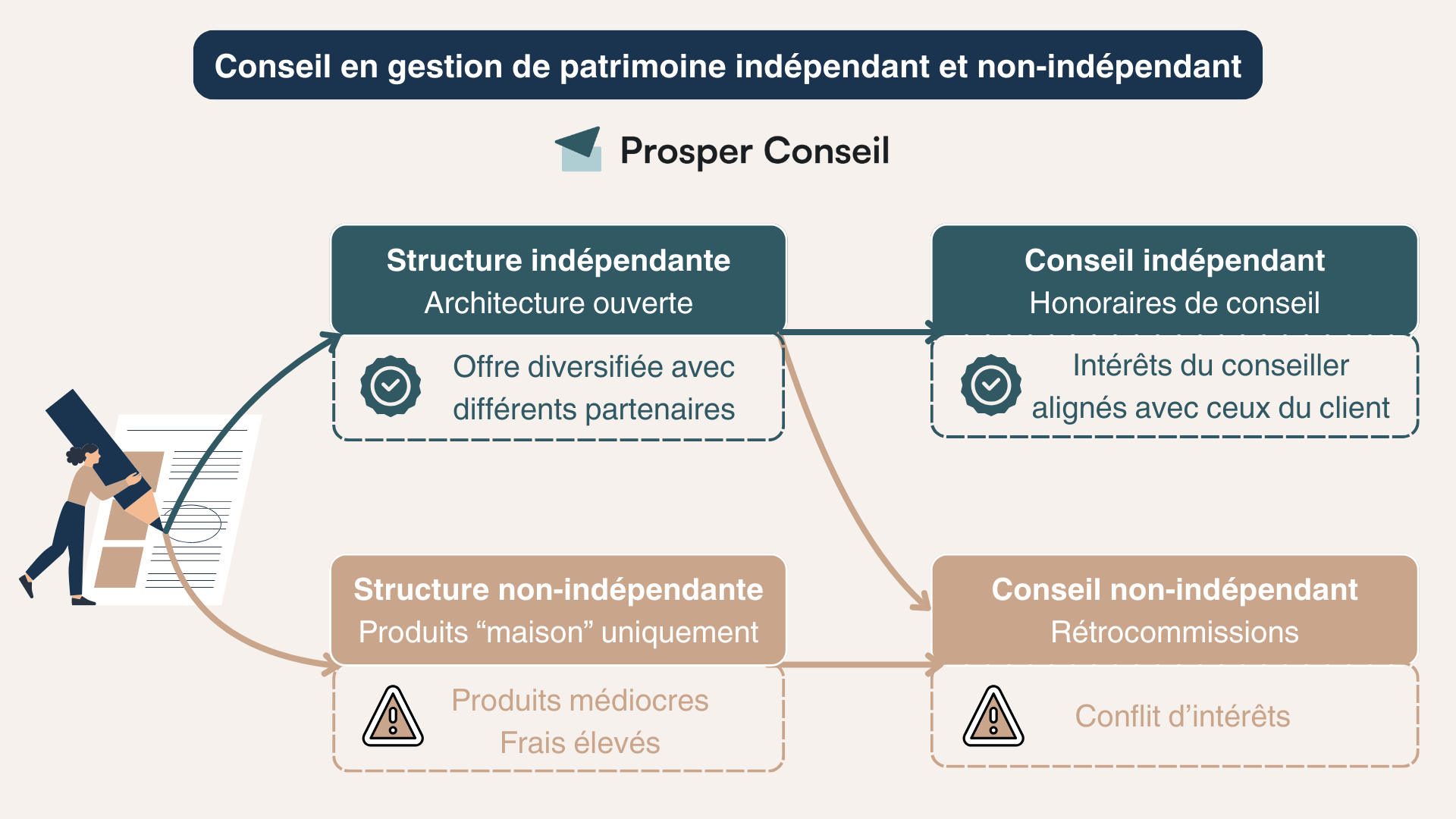

L’indépendance en gestion de patrimoine en France

🔎 En France, il y a deux niveaux d’indépendance qu’il faut bien distinguer :

- Indépendance capitalistique, qui oppose les CGP bancaires en architecture fermée (produits de la banque uniquement) aux CGPI, avec le I pour indépendant, en architecture ouverte (plusieurs partenaires).

- Indépendance du conseil, au sens de la réglementation MiFID II, qui différencie les CGPI rémunérés par rétrocommissions (conseil non-indépendant) des CGPI rémunérés uniquement par honoraires (conseil indépendant).

Dans la pratique, la grande différence se joue donc au niveau de la rémunération : un CGPI au conseil non-indépendant se rémunère via des rétrocommissions intégrées aux produits proposés, tandis qu’un CGPI au conseil indépendant facture des honoraires clairs et transparents à ses clients.

⚠️ Finalement attention : beaucoup se présentent comme “indépendants”… mais ne le sont qu’à moitié !

Les pratiques en France et à l’international : chiffres clés

📊 Selon une étude de l’AMF (2024), plus de 90 % des conseillers en gestion de patrimoine en France exercent un conseil « non-indépendant », c’est-à-dire rémunéré par des rétrocommissions intégrées aux frais des placements. Seuls 8 à 10 % des cabinets respectent réellement le modèle MiFID II, basé uniquement sur des honoraires transparents et contractualisés.

À l’étranger, certains pays vont plus loin : au Royaume-Uni et aux Pays-Bas, les rétrocommissions sont interdites depuis plusieurs années. Les conseillers doivent donc facturer exclusivement des honoraires.

💡 Note : deux questions simples permettent de tester l’indépendance réelle de son conseiller : « Qui vous rémunère ? » et « Investissez-vous personnellement dans les mêmes placements que ceux que vous me recommandez ? ». Les réponses valent souvent plus que de longs discours.

Honoraires d’un conseiller en gestion de patrimoine : combien coûte vraiment un suivi ?

💰 Les honoraires d’un conseiller en gestion de patrimoine varient en fonction de la complexité de la situation et du niveau d’accompagnement demandé.

Contrairement aux rétrocommissions souvent invisibles, les honoraires sont affichés noir sur blanc dans une lettre de mission. Pour vous donner une idée concrète du prix d’un conseiller en gestion de patrimoine, voici quelques scénarios représentatifs.

Exemple 1 : patrimoine inférieur à 500 000 €

👤 Un célibataire de 35 ans, jusque-là limité à un simple livret A, vient de recevoir un héritage de 360 000 €. Il souhaite désormais préparer l’achat de sa résidence principale tout en cherchant à devenir indépendant financièrement grâce aux gains issus de ses placements.

Voici un exemple des honoraires qu’un conseiller en gestion de patrimoine pourrait pratiquer :

- Premier rendez-vous : 150 € pour faire un point global avec le conseiller et identifier les axes d’optimisation.

- Stratégie patrimoniale personnalisée : forfait de 5 000 € pour la conception et la mise en place d’un plan à 360° (budget, investissements, fiscalité, placements, préparation de l’achat immobilier, effet de levier, etc.).

- Suivi annuel : 0,6 % des encours conseillés, soit environ 2 200 € par an.

📈 Ces honoraires doivent être mis au regard des gains générés. Les 360 000 € sont placés au mieux et génèrent de l’ordre de 20 000 € de gains annuels. Prendre les bonnes décisions tôt dans sa vie permet de gagner plusieurs dizaines de milliers d’euros sur le long terme, notamment avec les meilleurs placements.

Mieux vaut un conseil indépendant, structuré et rapidement rentabilisé que de rester inactif… ou pire, suivre des recommandations biaisées et coûteuses.

Exemple 2 : patrimoine supérieur à 500 000 €

👥 Un couple dans la cinquantaine marié en communauté dispose de 750 000 € à investir après la vente de plusieurs biens immobiliers. Leur objectif : préparer leur retraite et diversifier leur patrimoine au-delà de l’immobilier, avec une stratégie moins chronophage, fiscalement optimisée et performante sur le long terme.

- Premier rendez-vous : 150 € pour faire un point global avec le conseiller et identifier les axes d’optimisation.

- Stratégie patrimoniale personnalisée : forfait de 8 000 € pour la conception d’une stratégie sur mesure pour les deux membres du couple.

- Suivi annuel : 0,5 % des encours conseillés, soit 3 750 € par an.

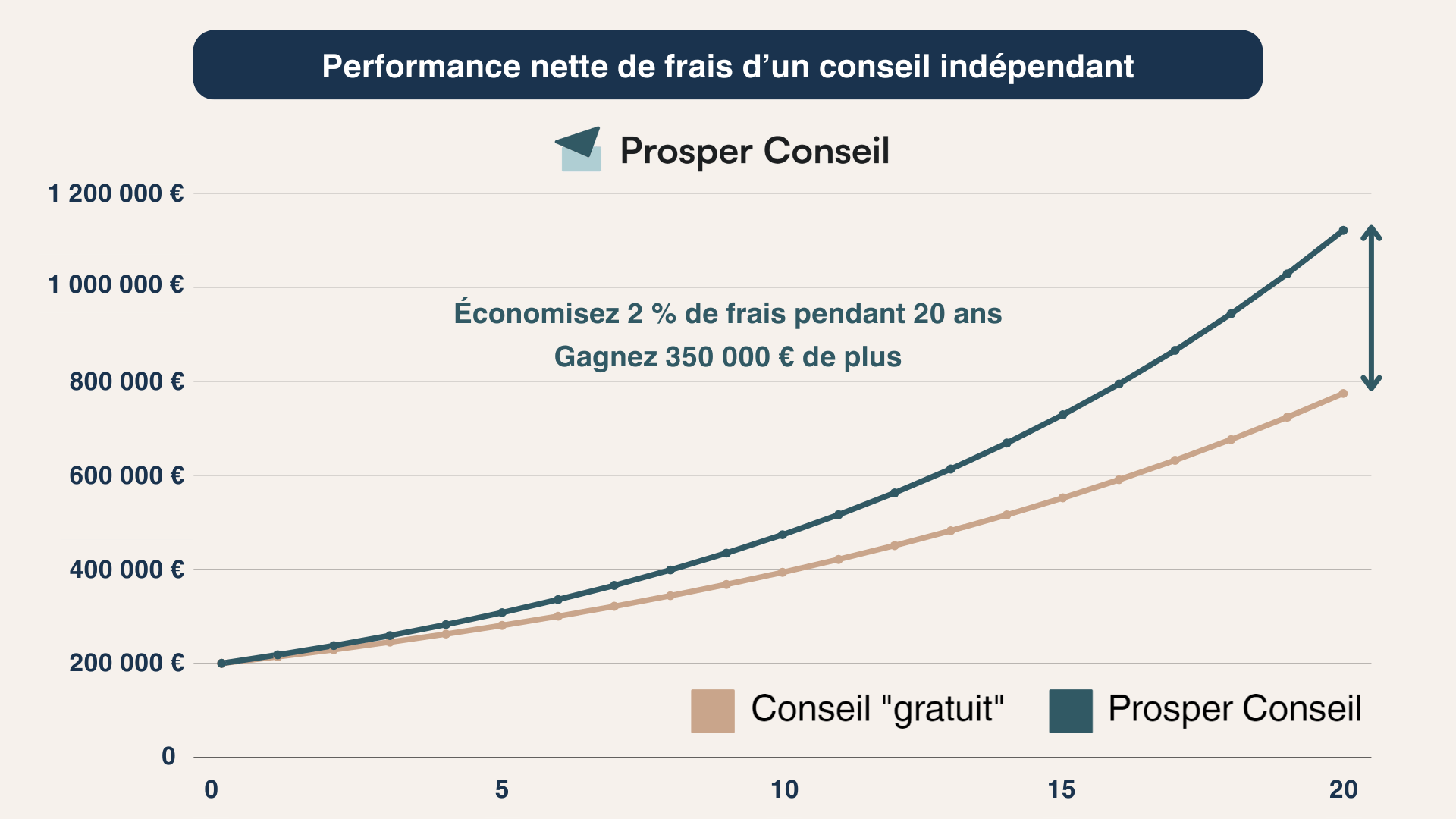

📊 Une allocation optimisée (ETF, fonds clean share, SCPI sans frais d’entrée) avec les meilleurs CTO et/ou les meilleures assurances vie luxembourgeoises permet d’améliorer la performance nette de 2 à 3 % par an par rapport à une banque privée traditionnelle (ou CGPI traditionnel), soit plus de 150 000 € de gains nets supplémentaires (par rapport à la performance d’une banque ou d’un CGPI traditionnel) sur 10 ans.

Payer des honoraires à un conseiller en gestion de patrimoine pour obtenir de meilleures performances

Il faut comprendre une chose essentielle : un bon conseil patrimonial avec paiement d’honoraires doit rapporter bien plus qu’il ne coûte. À l’inverse, suivre des recommandations gratuites (souvent biaisées) conduit fréquemment à investir dans des placements médiocres, truffés de frais, ce qui conduit à des pertes ou à un gros coût d’opportunité.

🎯 Résultat : plusieurs dizaines de milliers d’euros peuvent être perdus (ou en manque à gagner) à long terme… simplement parce que les mauvaises décisions coûtent plus cher que les honoraires.

Notre avis sur les honoraires des conseillers en gestion de patrimoine

🧭 Chez Prosper Conseil, nous pensons qu’un conseil patrimonial de qualité ne peut pas être gratuit. Les CGPI ne travaillent pas gratuitement, alors dites-vous bien que si vous ne payez d’honoraires, c’est parce que votre conseiller se sert dans votre épargne (placements aux frais plus élevés, pour servir des rétrocommissions, ce qui revient à un coût dépassant très probablement des honoraires de conseil).

Les honoraires d’un conseiller en gestion de patrimoine au conseil indépendant représentent un coût visible, mais ils sont aussi une garantie d’indépendance, de transparence et d’alignement des intérêts avec le client. À l’inverse, un modèle basé uniquement sur des rétrocommissions introduit un risque de conflit d’intérêts qui finit souvent par coûter plus cher en frais cachés et en perte de performance.

Pourquoi nous privilégions les honoraires de conseil

Un conseil indépendant s’apparente à la relation que vous entretenez avec un avocat ou un expert-comptable : vous payez pour une expertise, pas pour la vente d’un produit. Concrètement, nos clients signent une lettre de mission qui définit clairement :

- le forfait de mise en place de la stratégie patrimoniale la première année (audit patrimonial, fiscalité, stratégie successorale, allocation financière, effet de levier avec le crédit, etc.) ;

- puis le suivi annuel dégressif (0,6 % à 0,2 % en fonction des encours conseillés).

➡️ Exemple : pour un patrimoine de 500 000 €, un suivi moyen à 0,5 % coûte 2 500 € par an. Cela peut sembler significatif, mais le choix des meilleures enveloppes juridiques, des meilleurs courtiers, et des meilleurs placements permet généralement de gagner 2 % à 3 % de performance nette par an. Sur 10 ans, la différence représente des dizaines de milliers d’euros.

Les limites du « conseil gratuit »

Un conseil soi-disant « gratuit » cache en réalité des rétrocommissions :

- 2,5 % à 5 % de frais d’entrée sur une assurance vie ou une SCPI.

- 0,5 % à 1 % de frais de gestion annuels sur l’assurance vie et le plan d’épargne retraite (PERin).

- 1 % à 1,5 % de frais de gestion annuels sur des fonds d’investissements non clean share.

- Des commissions « one shot » sur des produits défiscalisants.

➡️ Résultat : sur un patrimoine de 250 000 €, le coût total d’un CGP rémunéré par rétrocommissions peut dépasser 45 000 € sur 10 ans, contre 20 000 € pour un CGPI au conseil indépendant. Et pour un conseil biaisé et une moindre performance du capital placé !

Notre position sur les honoraires de conseil

Nous avons fait le choix d’un modèle 100 % honoraires, car il nous semble plus juste et plus efficace pour nos clients :

- Vous savez ce que vous payez, pas de frais cachés.

- Nous pouvons conseiller toutes les solutions du marché (sans être liés à un établissement bancaire ou assureur ou cercle restreint de partenaires).

- Votre performance nette est supérieure : accès aux meilleurs placements à moindres frais = plus de rendement.

➡️ Pour nous, la transparence n’est pas un slogan marketing mais une conviction forte. C’est aussi ce qui explique pourquoi nos clients restent fidèles : ils savent que nous travaillons pour eux et uniquement pour eux.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur les honoraires d’un conseiller en gestion de patrimoine

Que paye-t-on exactement dans un forfait de stratégie patrimoniale ?

On ne paie pas “un avis” au sens vague. On paie un travail précis : collecte et lecture des pièces, analyse de votre situation, simulations, arbitrages, choix des enveloppes, sélection des intermédiaires, plan d’action écrit, et mise en œuvre concrète.

Pour prendre un exemple simple, un forfait peut couvrir :

- l’audit de vos contrats existants ;

- le chiffrage des frais réels que vous supportez déjà ;

- l’arbitrage entre assurance vie, plan d’épargne en actions (PEA), plan d’épargne retraite (PER) et compte-titres ordinaire (CTO) ;

- la réorganisation d’un patrimoine devenu trop immobilier ;

- la préparation d’une donation ou d’une clause bénéficiaire ;

- la coordination avec votre notaire ou votre expert-comptable.

Dit autrement : vous payez de la méthode, du tri, et des décisions concrètes.

Les honoraires sont-ils dus même si les marchés baissent ?

Oui, parce que les honoraires rémunèrent un travail de conseil, pas la météo boursière.

En revanche, cela n’autorise pas le flou. Si les marchés baissent, un vrai conseiller doit vous aider à décider :

- faut-il temporiser ou renforcer ?

- faut-il rééquilibrer l’allocation ?

- faut-il sécuriser une trésorerie à court terme ?

- faut-il reporter un projet ou au contraire profiter d’une fenêtre de tir ?

Autrement dit, vous ne payez pas pour que quelqu’un “prédise les marchés”, mais pour qu’il vous aide à prendre de meilleures décisions quand la réalité devient inconfortable. C’est d’ailleurs dans les périodes tendues que l’expérience et la qualité humaine du conseiller se voient le plus.

Quel est le bon critère pour juger si les honoraires “valent le coup” ?

Le bon critère n’est pas seulement la potentielle performance affichée. C’est le delta concret créé dans votre situation.

Par exemple :

- des frais structurels optimisés (gains immédiats) ;

- une meilleure répartition entre vos enveloppes d’investissement ;

- une fiscalité mieux pilotée ;

- des décisions familiales ou successorales enfin mises au clair ;

- et du temps mental récupéré.

Un conseil patrimonial rentable n’est pas forcément celui qui promet le plus. C’est celui qui vous aide à prendre, au bon moment, des décisions que vous n’auriez pas prises seul, ou que vous auriez prises trop tard. C’est moins spectaculaire qu’une promesse de rendement, mais beaucoup plus sérieux.