Les meilleurs placements pour son épargne en 2026

📌 Les meilleurs placements pour votre épargne en 2026 sont :

- les livrets et les fonds euros en assurance vie pour un horizon à court et moyen terme ;

- les fonds obligataires, les fonds actions, l’immobilier locatif physique et « pierre papier » (SCPI) pour un horizon à long terme.

En complément de ces derniers, on retrouve aussi les placements atypiques comme l’investissement dans les cryptomonnaies, les métaux précieux, les montres, le vin, les forêts, etc.

Toutefois, si vous souhaitez placer le fruit de votre épargne, il est important d’investir de manière pragmatique et réfléchie. Posez-vous alors les bonnes questions :

- Quel est le montant du capital à placer ? Il est important de bien estimer le montant à placer afin de répartir correctement son capital entre les différents placements. Certains plafonds seront vite atteints et vous devrez alors vous diversifiez avec de multiples solutions.

- Quel est mon profil d’investisseur : âge, horizon de placement, situation personnelle et professionnelle, objectifs et projets de vie, sensibilité aux risques ? Par exemple, plus votre horizon de placement est lointain, plus vous pouvez privilégier les actifs volatils, généralement plus performants à long terme.

- Quelle est la répartition de mon patrimoine actuel entre les différentes classes d’actifs ? Prendre du recul sur votre patrimoine actuel est fondamental afin de le réorganiser au mieux entre les différentes classes d’actifs.

En vous posant les bonnes questions, vous parviendrez à définir quels sont les meilleurs placements pour votre épargne. Voyons cela ensemble en détail dans la suite de l’article.

SOMMAIRE

- Les meilleurs placements pour votre épargne de précaution

- Les meilleurs placements pour vos projets à court terme

- Les meilleurs placements en bourse pour vos projets à moyen et long terme

- Les meilleurs placements en immobilier pour vos projets à moyen et long terme

- Les meilleurs placements atypiques pour les plus audacieux

- Construire son allocation patrimoniale

- Profitez d’un accompagnement sur mesure avec Prosper Conseil

Les meilleurs placements pour votre épargne de précaution

Première étape d’une stratégie d’investissement solide, choisir le meilleur placement pour votre épargne de précaution est essentiel.

L’épargne de précaution : le matelas de sécurité

Les meilleurs placements pour votre épargne de précaution ne sont pas les plus rentables, mais ceux qui vous offrent une tranquillité d’esprit et une excellente liquidité pour récupérer l’argent quand vous le souhaitez.

Il est primordial de se constituer une réserve d’urgence, aussi appelée épargne de précaution. Elle permet de faire face aux imprévus (maladie, chômage, accidents, etc.) et de faciliter les décisions importantes (changer de travail, période sabbatique, etc.).

Le montant de cette épargne de précaution dépend de votre niveau de vie et de la stabilité de vos revenus. Par exemple, si vous êtes entrepreneur, vous devriez mettre de côté au moins l’équivalent de 5 mois de dépenses de votre foyer. Tandis que si vous êtes salarié, 3 mois de suffiront.

Quel est le meilleur placement pour votre épargne de précaution ?

Les livrets réglementés (Livret d’Épargne Populaire (LEP), Livret A, Livret de Développement Durable et Solidaire (LDDS), etc.) et les fonds euros en assurance vie sont de loin les meilleurs placements pour l’épargne de précaution.

Les livrets réglementés : LEP, Livret A, LDDS, etc.

Le LEP, le Livret A et le LDDS sont des livrets réglementés par l’État, qui ont l’avantage de n’être soumis à aucune fiscalité. Cependant, leur taux de rémunération annuel est peu élevé par rapport à l’inflation et leur plafond est limité :

| Livrets réglementés | Taux net | Plafond | Conditions |

|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Aucune condition de revenus. Un seul Livret A par personne. |

| LDDS | 1,5 % | 12 000 € | Être majeur et fiscalement domicilié en France. |

| LEP | 2,5 % | 10 000 € | Être fiscalement domicilié en France et respecter les plafonds de revenu fiscal de référence. |

| Livret jeune | Au moins 1,5 % | 1 600 € | Avoir entre 12 et 25 ans et résider habituellement en France. |

Les livrets bancaires non réglementés

Les livrets bancaires, quant à eux, ne font pas partie des meilleurs placements. Ils sont conçus par les banques et leur rémunération est généralement très inférieure à celle des livrets réglementés par l’État.

De plus, les intérêts perçus sur les livrets bancaires sont soumis au Prélèvement Forfaitaire Unique (PFU) de 31,4 % depuis le 1er janvier 2026 (12,8 % au titre de l’impôt sur le revenu et 18,6 % de prélèvements sociaux), sauf option globale pour le barème progressif de l’impôt sur le revenu. À l’inverse, les intérêts des livrets réglementés sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Avis : les livrets bancaires offrent donc peu d’avantages et sont déconseillés. En effet, si vous cherchez à placer un capital de manière sécurisée, avec un rendement correct, récupérable à tout moment et sans plafond de versement, il faut plutôt se tourner vers les fonds euros en assurance vie.

Les meilleurs placements pour vos projets à court terme

Les projets à court terme s’inscrivent dans un horizon de quelques mois à 3-4 ans. Par exemple, si vous envisagez d’acheter votre résidence principale l’année prochaine, il est nécessaire de mettre un apport de côté.

L’horizon de temps étant très court, il est déconseillé d’investir sur des placements exposant à un risque de perte en capital élevé sur le court terme comme les actions. À l’opposé, laisser votre argent sur vos comptes courants qui ne rapportent rien n’est pas une bonne solution non plus.

En effet, il est tout de même important d’épargner cet apport sur des placements liquides (vous pouvez retirer l’argent à tout moment), à capital garanti et apportant un certain rendement. L’objectif étant d’optimiser vos gains et de minimiser les risques.

Le meilleur placement pour votre apport est sans nul doute le fonds euro en assurance vie :

- il est à capital garanti ;

- sans plafond de versement ;

- l’argent est disponible à tout moment en quelques jours.

💡 Note : attention ! Il existe des écarts de performance importants entre les différents fonds euros. Donc il faut choisir un contrat d’assurance vie avec les meilleurs fonds euros et éviter les contrats trop chargés en frais. Sinon la performance s’évapore dans les frais. Nos conseillers pourront vous guider.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les meilleurs placements en bourse pour vos projets à moyen et long terme

En bourse, il est possible d’investir sur différentes classes d’actifs : placements en obligations, en actions, en matières premières, etc. Dans cette partie, nous allons nous concentrer sur le meilleur placement en bourse : les actions.

Le marché actions : classe d’actifs la plus performante sur le long terme

L’investissement en bourse, principalement sur le marché actions, est l’un des meilleurs placements pour faire fructifier son capital sur le long terme. En effet, il s’agit de la classe d’actifs avec les meilleures performances sur les dernières décennies (7 % par an en moyenne).

Les actions représentent des titres de propriété. Elles vous permettent de posséder une partie des entreprises cotées en bourse. En tant qu’actionnaire, les gains se matérialisent par des dividendes et/ou des plus-values :

- les dividendes sont une partie des bénéfices de l’entreprise redistribuée aux actionnaires ;

- les plus-values sont réalisées entre l’achat et la revente du titre à un meilleur prix.

Toutefois, choisir et acheter des actions individuelles n’est pas recommandé pour la majorité des investisseurs. Cela demande de nombreuses connaissances et compétences ainsi que du temps pour analyser les entreprises. En effet, le management d’un portefeuille d’actions requière une analyse régulière assez longue.

💡 Note : l’analyse fondamentale d’actions est avant tout une profession. Cette compétence est maitrisée et exécutée par des analystes financiers.

Le meilleur placement pour les investisseurs particuliers : investir dans des fonds indiciels

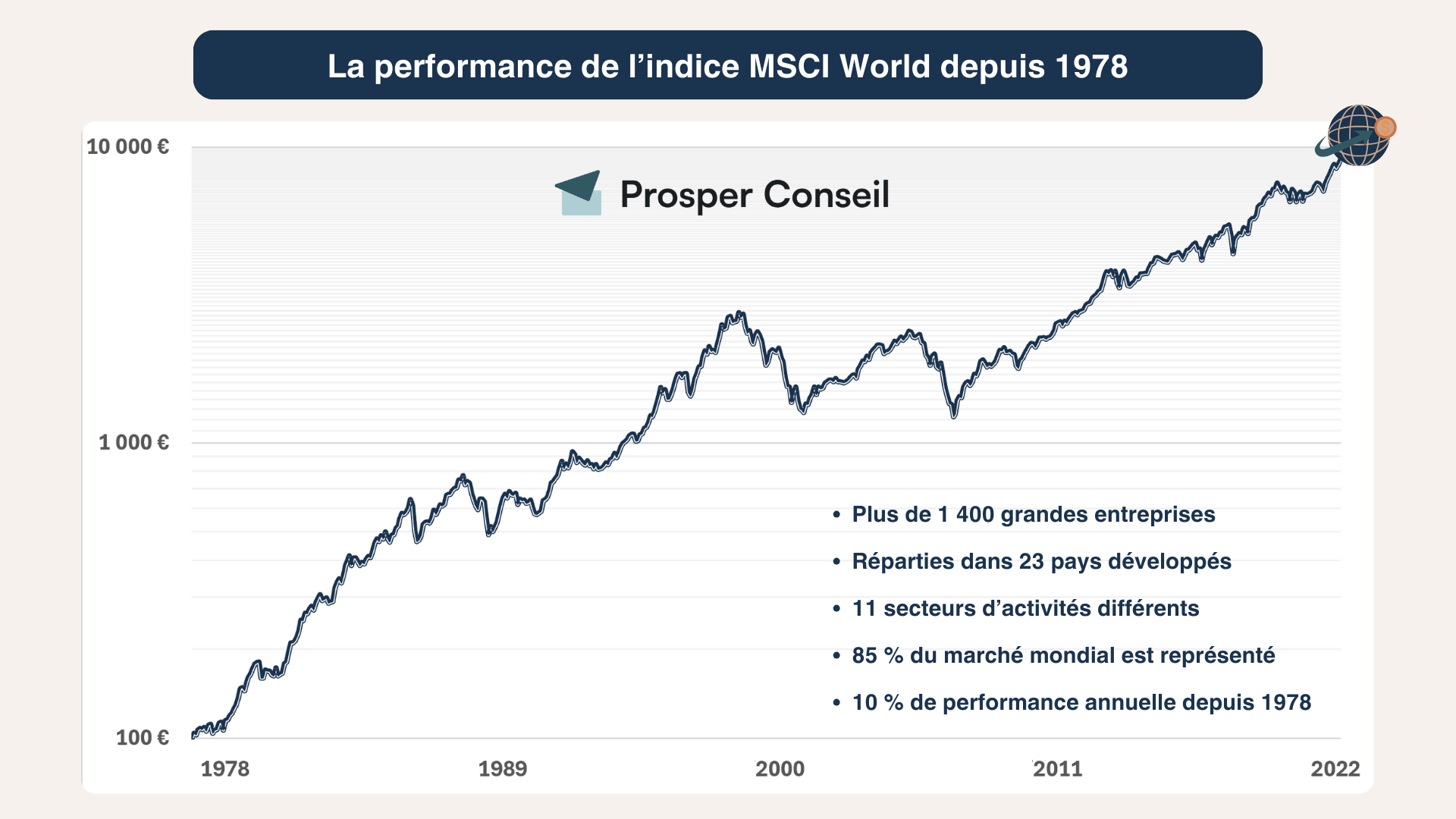

Plutôt que d’investir dans des actions individuelles (ce qui est trop hasardeux et moins performant), nous recommandons d’investir dans des ETF type trackers (fonds indiciels en français), un des meilleurs placements en bourse.

C’est plus simple et plus rentable : les trackers les plus connues (MSCI World, S&P 500, etc.) battent plus de 90 % des gérants de fonds professionnels sur le long terme.

Les ETF (Exchange-Traded Fund) sont des fonds cotés en bourse. La plupart des ETF disponibles sur le marché ont pour objectif de répliquer fidèlement la performance d’un indice boursier de référence (CAC 40, S&P 500, MSCI World, etc.), on les appelle alors des trackers. Ils permettent d’investir dans des « paniers d’actions », c’est-à-dire dans des dizaines, centaines, voire milliers d’entreprises en même temps.

Selon nous, le meilleur placement en tracker est l’ETF World (celui qui reproduit l’indice MSCI World).

L’ETF World est constitué de plus de 1 400 grandes entreprises partout dans le monde (sauf pays émergents) et dans tous les secteurs (technologie, consommation de base, communication, énergie, etc.). En un achat, vous diversifiez géographiquement et sectoriellement.

💡 Note : en complément, pour investir sur certains marchés (émergents, petites capitalisations, etc.), nous choisirons d’autres fonds.

Investir dans des fonds indiciels avec les bonnes enveloppes

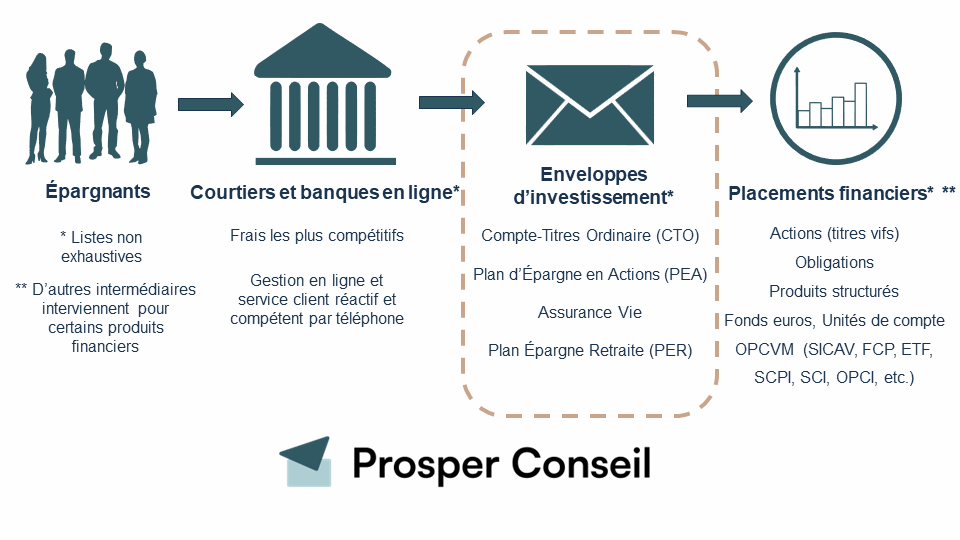

Afin d’investir dans ces fonds indiciels, il est nécessaire d’ouvrir une enveloppe d’investissement. En effet, lorsque vous souhaitez investir en bourse, il y a trois étapes importantes :

- choisir un bon courtier en assurance vie ou en bourse ou une banque en ligne ;

- ouvrir une enveloppe d’investissement (PEA, assurance vie, etc.) ;

- investir dans le placement financier de votre choix (ETF World, ETF Nasdaq, ETF CAC 40, etc.).

Le schéma ci-dessus permet de comprendre le processus d’investissement dans son ensemble. Afin de prendre les meilleures décisions, il est pertinent de lire le schéma à l’envers, c’est-à-dire remonter le processus des placements financiers jusqu’au courtier spécifique.

Exemple concret : comment investir dans un ETF ?

Le choix du meilleur placement financier

Premièrement, vous devez choisir le placement financier dans lequel investir. Partons du principe que vous souhaitez investir sur le marché actions de manière efficace et passive. Votre choix se porte alors sur le meilleur placement en actions : un tracker MSCI World (tracker monde).

Le choix de l’enveloppe d’investissement la mieux adaptée

Ensuite, vous devez choisir l’enveloppe fiscale adaptée à cet investissement et à votre profil d’investisseur. La question est la suivante : dans quelle(s) enveloppe(s) investir sur un tracker monde ? En France, nous avons accès à d’excellentes enveloppes d’investissement avec une fiscalité avantageuse. Les plus connues sont l’assurance vie, le PER (Plan d’Épargne Retraite) et le PEA (Plan d’Épargne en Actions).

Assurance vie, PER et PEA sont complémentaires et peuvent accueillir un tracker monde. Le fait d’en choisir une, deux ou trois dépend de votre profil d’investisseur (âge, situation personnelle, horizon de placement, objectifs et sensibilité aux risques). Notre article sur le sujet : Assurance vie, PER et PEA : 3 dispositifs d’épargne complémentaires

Si vous souhaitez transmettre votre patrimoine sans payer de droits de succession, l’assurance vie est certainement le meilleur placement pour votre tracker world (meilleurs placements optimiser sa succession).

Si vous êtes fortement imposé, le PER est probablement le meilleur placement pour réduire le montant de votre impôt.

💡 Note : le PER est un outil très puissant qu’il convient de maitriser et d’optimiser. En effet, si vous êtes fortement imposé, il est nécessaire d’investir dedans un montant précis et adapté à votre situation. Pour en savoir plus, vous pouvez consulter notre article sur le sujet : Réduire ses impôts avec le PER individuel.

Le choix du meilleur courtier

Enfin, vous devez choisir les meilleurs courtiers pour vos enveloppes fiscales. Il y a des courtiers spécialisés pour le PEA, d’autres pour l’assurance vie et le PER. C’est essentiel de bien choisir pour avoir avoir accès aux ETF et à de moindres frais (dans les contrats d’assurance vie bancaires, il y a rarement des ETF proposés).

Finalement, pour acheter un ETF, vous devez souscrire à une enveloppe (assurance vie, PEA, PER) auprès d’un bon courtier.

Fiscalement, vous allez prendre date, c’est-à-dire acter l’ouverture, avant de pouvoir investir dans des placements financiers avec cette enveloppe en profitant des avantages fiscaux. En effet, l’administration fiscale retiendra la date d’ouverture fiscale, cette date est figée dans le marbre, c’est pourquoi on parle de « prendre date ».

💡 Note : cousine de l’assurance vie française, l’assurance vie luxembourgeoise peut s’avérer plus intéressante dans votre situation. En effet, elle possède des mécanismes de protection, de financement (crédit Lombard) et de fiscalité quasiment imbattables (assurance vie en France vs Luxembourg).

Les meilleurs placements en immobilier pour vos projets à moyen et long terme

Afin de diversifier vos placements, il est également essentiel d’investir dans l’immobilier, classe d’actifs solide et rentable sur le long terme.

Le meilleur placement dans la « pierre » se fait à crédit. En effet, il s’agit du principal avantage de l’immobilier. Grâce à l’effet de levier du crédit, vous pouvez utiliser votre capacité d’endettement pour décupler la valeur de votre patrimoine avec l’aide de la banque.

Ensuite, l’immobilier offre une bonne protection contre l’inflation grâce aux hausses de loyers rythmées par l’indice de référence des loyers (base pour réviser le loyer d’un logement loué vide ou meublé avec un bail d’habitation).

Enfin, l’immobilier répond à un besoin essentiel : se loger.

L’immobilier de jouissance et l’immobilier locatif : des placements tangibles

La résidence principale et secondaire : facteur émotionnel

Tout d’abord, être propriétaire de votre résidence principale présente de réels avantages. En plus du facteur émotionnel de se sentir chez soi, lorsque vous avez terminé de rembourser le crédit, votre bien vous appartient et vous ne payez plus de mensualités. Malgré les nombreuses charges qui incombent à un propriétaire, acheter sa résidence principale est rarement une mauvaise idée quand vous pouvez y rester plus de 10 ans. Il s’agit avant tout d’un choix de vie dépendant de votre situation personnelle et professionnelle.

En ce qui concerne l’achat d’une résidence secondaire, il s’agit avant tout d’un achat plaisir et non d’un investissement. Sauf si vous mettez, par exemple, votre bien en location saisonnière une bonne partie de l’année pour rentabiliser.

Immobilier locatif : facteur pragmatique

Ensuite, avec l’immobilier locatif en direct, de nombreuses opportunités existent :

- louer nu ;

- louer en meublé en LMNP (Loueur en Meublé Non Professionnel), un régime souvent intéressant pour débuter en immobilier locatif, mais à analyser au cas par cas, notamment depuis l’évolution du calcul des plus-values en 2025 ;

- en longue durée ou en location saisonnière type AirBnB ou Abritel ;

- en nom propre ou via une SCI (Société Civile Immobilière) ou SARL (Société À Responsabilité Limitée) ;

- en étudiant, selon les cas, les dispositifs fiscaux encore ouverts comme Denormandie, ou les régimes applicables aux investissements déjà engagés.

Sachez que les investissements immobiliers défiscalisants sont rarement rentables uniquement grâce à l’avantage fiscal. Certains dispositifs ne sont plus ouverts aux nouveaux investissements, comme Pinel ou Censi-Bouvard, tandis que d’autres restent accessibles sous conditions. Pour en savoir plus, consultez notre article sur la défiscalisation immobilière.

En général, il est nécessaire de gérer les biens en direct pour avoir une bonne rentabilité. Cette gestion est contraignante. Elle demande des connaissances, des compétences juridiques et fiscales, du temps et de la volonté. Face à ce constat, de nombreux épargnants avertis privilégient l’investissement dans des fonds immobiliers, appelés immobilier « pierre papier ».

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : l’achat d’un bien immobilier représente un investissement conséquent. Afin de prendre les meilleures décisions et éviter des erreurs qui peuvent coûter cher, faites appel à un conseiller Prosper Conseil.

L’immobilier « pierre papier » : un investissement passif, accessible et performant

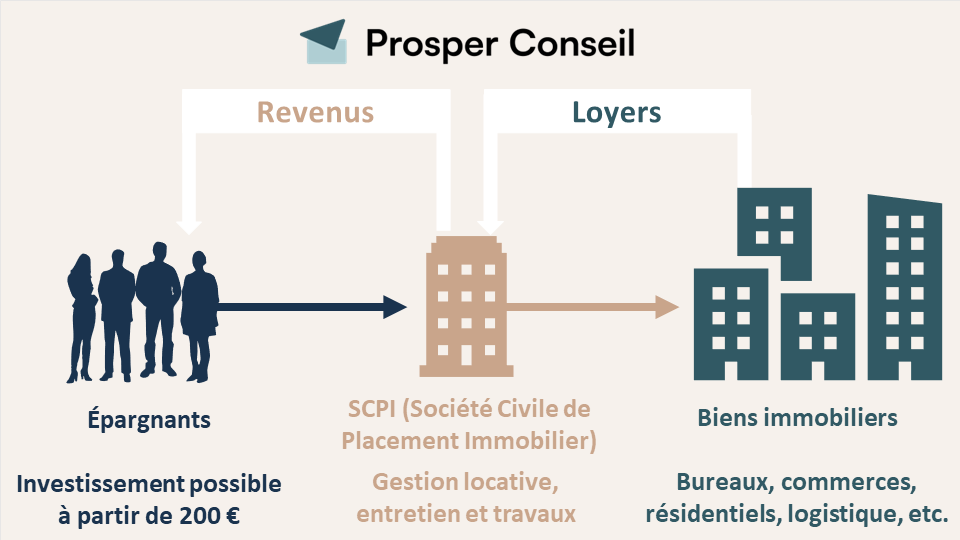

Une autre solution s’offre à vous, l’immobilier « pierre papier ». Derrière ce terme, on retrouve principalement les SCI (Société Civile Immobilière) et SCPI (Société Civile de Placement Immobilier).

En moyenne, sur un horizon de moins de 8 ans, il faut privilégier les SCI en assurance vie. Au-delà, préférez les SCPI.

Le fonctionnement des SCPI est assez simple à comprendre. Plusieurs épargnants souhaitent investir dans l’immobilier. Ils investissent cette épargne dans une SCPI, et cette dernière investit pour eux dans différents biens immobiliers (bureaux, commerces, résidentiel, etc.). La société récupère les loyers de ses biens et les reverse aux épargnants en prenant des frais de fonctionnement au passage.

Les SCPI présentent de nombreux avantages :

- elles peuvent s’acheter au comptant ou à crédit (effet de levier) ;

- à partir de 200 € d’investissement ;

- en direct ou dans une assurance vie voire un PER ;

- en nom propre ou via une société ;

- les biens peuvent être en France et en Europe (fiscalité plus intéressante sur les biens à l’étranger) ;

- l’investissement peut se faire en démembrement temporaire (séparation de la nue-propriété et de l’usufruit).

Avec toutes ces possibilités d’investissement, les SCPI sont certainement le meilleur placement pour investir en immobilier car elles peuvent s’adapter à la situation de chacun.

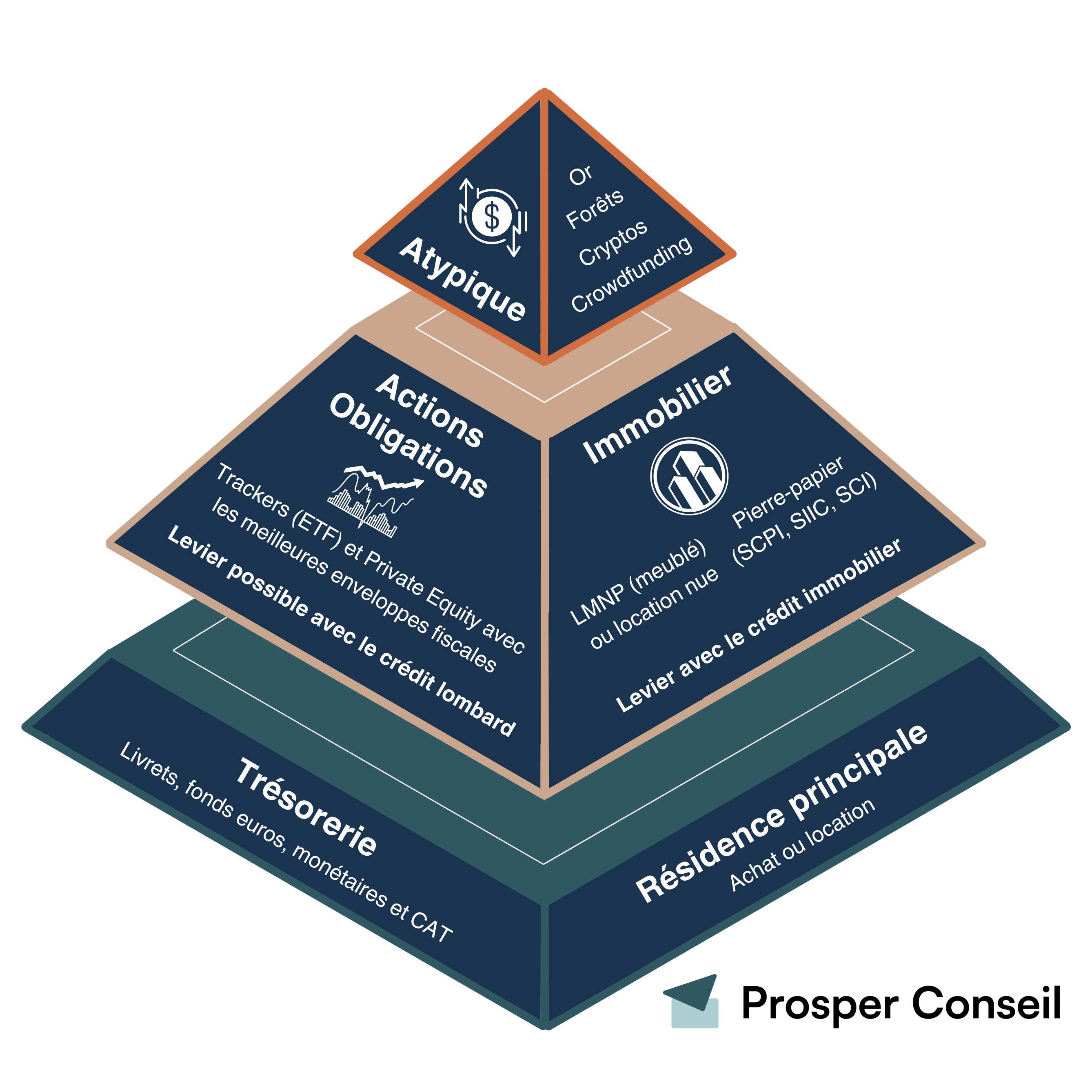

Les meilleurs placements atypiques pour les plus audacieux

Après avoir détaillé dans un premier temps la base de votre patrimoine avec les livrets et fonds euros en assurance vie. Puis dans un second temps les deux piliers de votre patrimoine que sont les actions et l’immobilier. Voyons maintenant le haut de la pyramide : les investissements exotiques dits « atypiques ».

⚠️ Vigilance : les placements atypiques ne garantissent ni le capital ni le rendement. Leur revente peut être difficile et certaines offres peuvent cacher des arnaques. Ils doivent rester marginaux dans une allocation patrimoniale.

Voici une liste non exhaustive des principaux placements atypiques :

- le crowdfunding (financement participatif) ;

- les cryptomonnaies (Bitcoin, Ethereum, Polkadot, etc.) et les NFT (Non-Fungible Token) ;

- les groupements forestiers (GFF, GFI) ;

- les métaux précieux (investir dans l’or, l’argent, le platine, etc.) ;

- les montres (Rolex, Audemars Piguet, Patek Philippe, etc.) ;

- le vin (Petrus, Château Latour, Mouton Rothschild, etc.) ;

- les œuvres d’art.

Il n’existe pas de meilleur placement exotique à proprement parler. Investir dans ces placements est avant tout lié à des convictions personnelles. Ce sont des investissements « plaisir » pour donner plus de sens à vos investissements. Pensez à étudier minutieusement le potentiel de votre projet et sa viabilité avant de vous lancer.

De plus, gardez en tête que le risque de perte en capital est élevé et qu’il est recommandé d’investir maximum 10 % de votre patrimoine au global dans ces placements atypiques.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : nos conseillers Prosper Conseil vous accompagnent pour élaborer une stratégie d’investissement rigoureuse en fonction de votre profil d’investisseur et de vos objectifs. Prenez rendez-vous.

Construire son allocation patrimoniale

Définir la répartition de son capital financier entre les différentes classes d’actifs

Vous avez à votre disposition tous les outils nécessaires pour construire votre allocation d’actifs idéale. Quel pourcentage de votre patrimoine allouer aux actions, au fonds euro et à l’immobilier ? C’est à déterminer en fonction de votre stratégie d’investissement et votre profil d’investisseur (âge, situation personnelle, horizon de placement, objectifs et sensibilité aux risques).

Comme vu précédemment, le choix des investissements se fait d’abord en fonction de votre horizon d’investissement. Plus vous avez de projets dans l’immédiat, plus il est important de sécuriser votre épargne à court terme (avec des livrets et des fonds euros en assurance vie). Plus vous avez de projets à long terme, plus on privilégiera des investissements plus volatils mais avec de meilleures performances (marché actions et immobilier).

Retenez que les actions et l’immobilier sont moins risqués si vous investissez sur le long terme. En effet, la volatilité (risquée à court terme) n’est pas un problème pour l’investisseur de long terme. Lors des phases de baisse, des opportunités s’offrent à vous pour renforcer des investissements solides.

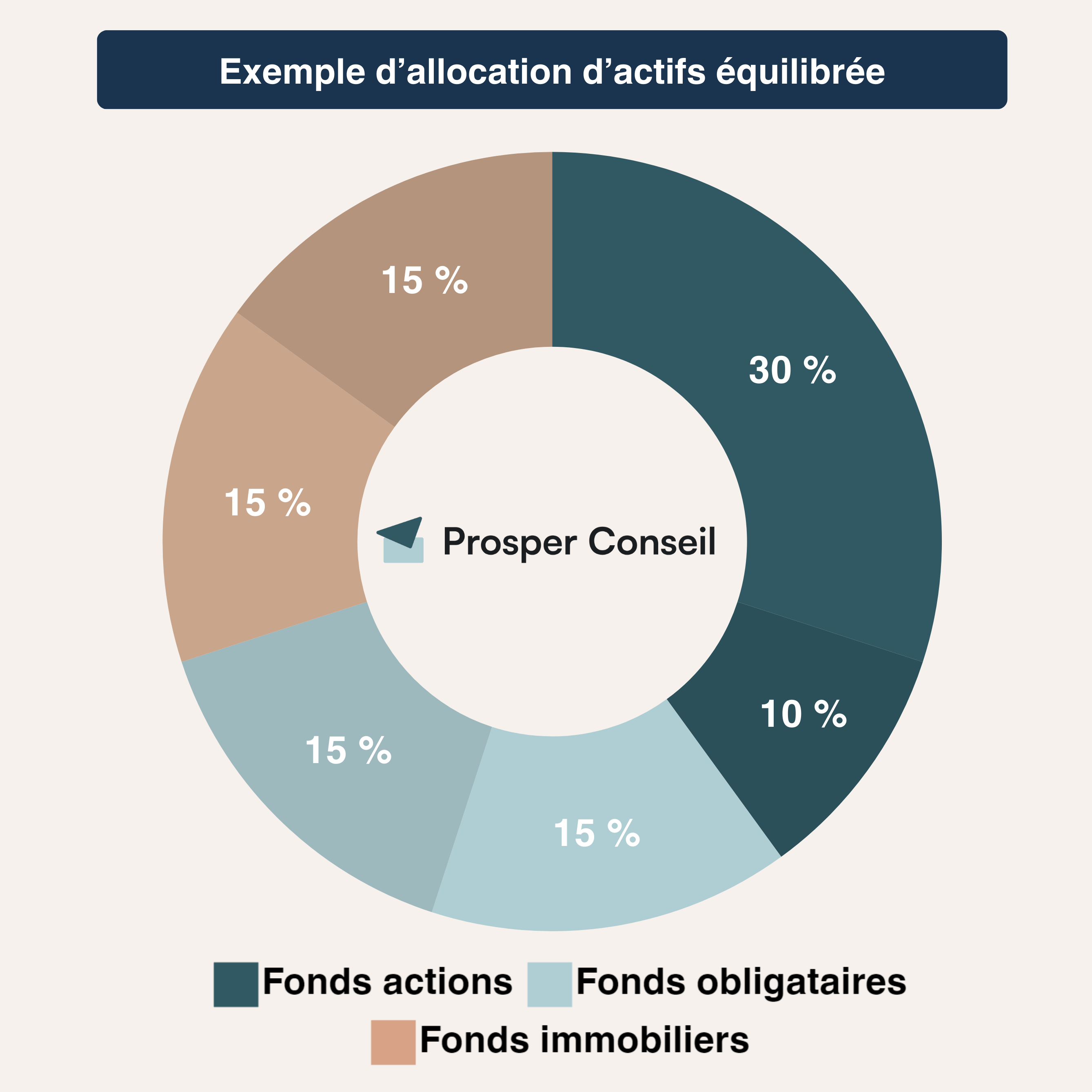

Exemple d’une allocation patrimoniale équilibrée

Voici un exemple d’allocation équilibrée pour un capital de 1 000 000 €. Il est diversifié sur 3 classes d’actifs :

- 30 % (300 000 €) en fonds euros en assurance vie (fonds obligataires) ;

- 40 % (400 000 €) en fonds actions dans une assurance vie, un PER et un PEA ;

- 30 % (300 000 €) dans des supports immobiliers comme des SCPI en assurance vie ou en direct, au comptant ou à crédit.

Avec une telle allocation, nous visons une performance annuelle moyenne de 4-5 %. Bien entendu, si on souhaite augmenter la rentabilité, il est possible d’arbitrer le capital des fonds euros vers les supports immobiliers et fonds actions.

Note : pour avoir d’autres exemples concrets, vous pouvez aussi consulter nos articles : combien rapportent 300 000 euros placés par mois ? et comment placer 200 000 euros ?

Profitez d’un accompagnement sur mesure avec Prosper Conseil

🧭 Face à la multitude de placements disponibles :

- livrets réglementés (Livret A, LDDS, LEP) et livrets bancaires ;

- fonds euros et unités de compte en assurance vie française, ou PER, ou assurance vie luxembourgeoise ;

- fonds actions, immobiliers, obligataires ;

- immobilier locatif et « pierre papier » SCPI, défiscalisation immobilière ;

- forêts, or, montres, etc.

Il peut être difficile de s’y retrouver !

Choisir les meilleurs placements et optimiser son patrimoine ne s’improvise pas. C’est pourquoi nos conseillers sont là et vous accompagnent de A à Z avec la gestion conseillée Prosper Conseil.

Choix des meilleurs placements et enveloppes, allocation stratégique entre actifs, arbitrages, optimisation fiscale de vos revenus, de vos investissements et de la transmission, etc. Nous créons pour vous une véritable offre sur-mesure adaptée à votre situation patrimoniale et nous vous suivons sur la durée.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Quelles sont les différences entre l’épargne de précaution et la trésorerie ?

L’épargne de précaution et la trésorerie servent des objectifs différents mais complémentaires.

Épargne de précaution :

– Objectif : couvrir les dépenses imprévues comme les réparations d’urgence, les frais médicaux ou toute autre dépense inattendue.

– Accessibilité : doit être facilement accessible et sécurisée, souvent placée sur des livrets réglementés comme le livret A, le LDDS, ou les fonds euros des meilleures assurances vie.

Trésorerie :

– Objectif : couvrir les besoins financiers anticipés à court terme pour des opérations courantes ou des projets (apport pour une résidence principale, voyages, mariages, etc.).

– Accessibilité : également facilement accessible (livrets, fonds euros et fonds monétaires).

En résumé, l’épargne de précaution est une réserve pour les urgences. Tandis que la trésorerie est utilisée pour les besoins financiers anticipés à court terme.