MSCI World : composition, ETF, performances, etc.

Imaginez pouvoir investir facilement dans toutes les entreprises du monde entier, et ainsi être diversifié dans un grand nombre de pays et de secteurs d’activités. Est-ce possible ? Oui, en investissant dans des fonds actions du type tracker (ETF) répliquant l’indice MSCI World.

1️⃣ Un indice boursier permet de suivre l’évolution d’un marché ou d’un secteur économique. En l’occurrence, l’indice MSCI World mesure la performance boursière d’un panier composé des 1 300 plus grandes entreprises cotées des pays occidentaux.

2️⃣ Un tracker (ETF) est un fonds coté répliquant les performances d’un indice de référence.

Combinons ces deux notions : un tracker (ETF) MSCI World est un fonds coté répliquant les performances de l’indice MSCI World. Accessible en assurance vie, PEA, compte-titres, PER, contrat de capitalisation, etc., ce type de fonds permet d’investir en actions en couvrant un large nombre de pays et de secteurs d’activités, ceci avec une seule ligne en portefeuille. Il s’agit d’un des meilleurs placements pour s’exposer aux marchés actions.

📌 Le MSCI World est :

- un indice actions mondial de référence pour les marchés développés ;

- composé d’environ 1 300 grandes et moyennes capitalisations ;

- diversifié géographiquement dans 23 pays différents ;

- et diversifié sectoriellement dans 11 secteurs d’activités différents.

Détaillons ce qui se cache derrière cet indice désormais très populaire auprès des investisseurs avisés souhaitant investir sur les marchés actions mondiaux.

SOMMAIRE

- MSCI World : un indice monde de référence

- La composition du MSCI World

- Comment investir dans le MSCI World avec un ETF ?

- Quelle rentabilité annuelle attendre d’un ETF MSCI World ?

- MSCI World en assurance vie : la combinaison gagnante pour faire fructifier son patrimoine

- MSCI World en PEA : c’est possible !

- Conclusion

MSCI World : un indice monde de référence

L’indice MSCI World fut initialement conçu en 1969 par Morgan Stanley Capital International (d’où est tiré l’acronyme MSCI), pour évaluer les performances des bourses occidentales.

Très vite, ce simple indicateur a dépassé son objectif initial. Il est devenu un indice de référence pour les sociétés de gestion désireuses de répliquer fidèlement le marché des pays développés avec un fonds d’investissement unique : un tracker.

Ce placement financier, appelé tracker (ETF), est le moyen pour l’investisseur de suivre cet indice au global via l’achat d’un titre unique et d’investir en bourse facilement. Nous développons ce point plus loin dans l’article.

Une diversification hors-norme

À ce jour, plus de 1 300 entreprises font partie de l’indice MSCI World. La capitalisation boursière totale de cet ensemble est colossale, dépassant les 50 000 milliards de dollars sur 23 pays.

Dans le MSCI World « classique », le poids de chaque entreprise de l’indice est proportionnel à sa capitalisation. C’est-à-dire à sa valeur sur le marché boursier.

Les géants tels que Nvidia, Apple, Microsoft et Amazon y ont donc de fait un poids important. Tandis que les plus petites entreprises ont de fait une influence moindre (les dix premières entreprises de l’indice pèsent ainsi jusqu’à 30 % du total).

S’il n’y avait qu’un chiffre à retenir, ce serait finalement que plus de 80 % de la capitalisation mondiale investissable est contenue dans le MSCI World.

On peut affirmer qu’au vu de sa diversification, le MSCI World suit de près les tendances de croissance consolidée des pays du monde (hors pays des BRICS+).

La composition du MSCI World

Voici la composition de l’indice MSCI World par pays, secteurs d’activité, entreprises et devises.

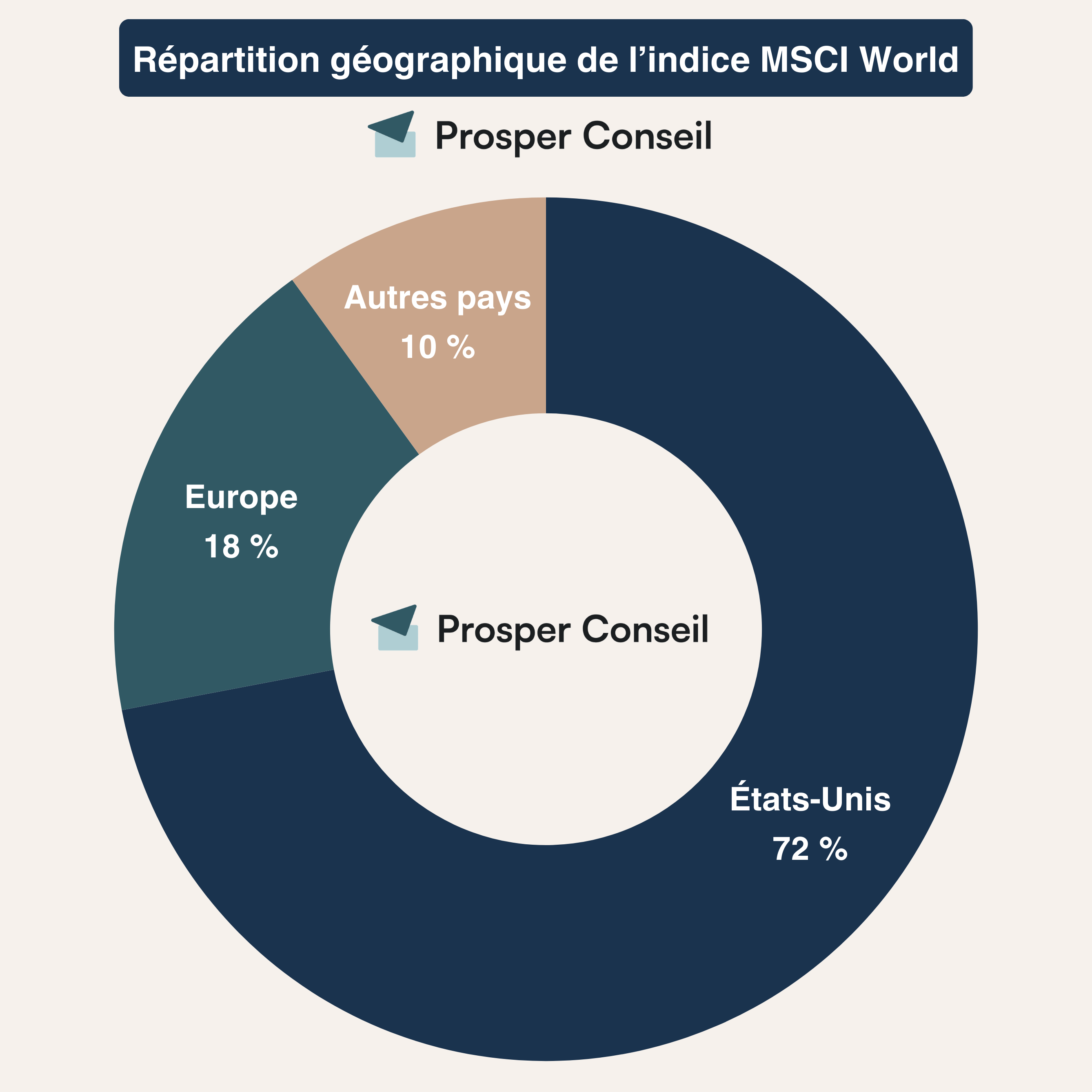

Principaux pays représentés

Sans surprise, les entreprises américaines constituent à elles seules plus des deux tiers de l’indice MSCI World.

Cet indice suit donc logiquement les tendances de l’économie américaine et de sa puissance capitalistique. Cette forte présence est tout à fait cohérente étant donné le moteur d’innovation que sont les États-Unis.

| Pays | Répartition |

|---|---|

| États-Unis | 72,45 % |

| Japon | 5,71 % |

| Royaume-Uni | 3,50 % |

| Canada | 3,38 % |

| France | 2,39 % |

| Autres pays développés | 12,57 % |

Principales entreprises

Les firmes technologiques sont à l’honneur au sein du MSCI World. Rien d’étonnant quand on connaît la montée rapide de ces valeurs sur les dernières décennies.

S’il existe des indices équipondérés (chaque titre a un poids égal), des lignes comme APPLE sont largement mises en avant dans l’indice traditionnel : Apple pèse près de 5 % du MSCI World.

| Nom | Secteur | Poids |

|---|---|---|

| NVIDIA | Technologies de l’information | 5,64 % |

| Apple | Technologies de l’information | 5,05 % |

| Microsoft | Technologies de l’information | 3,50 % |

| Amazon | Consommation cyclique | 2,86 % |

| Alphabet A | Services de communication | 2,44 % |

| Broadcom | Technologies de l’information | 2,21 % |

| Alphabet C | Services de communication | 2,02 % |

| Meta Platforms A | Services de communication | 1,52 % |

| Tesla | Consommation cyclique | 1,36 % |

| Micron Technology | Technologies de l’information | 1,20 % |

💡 Note : il existe des variantes du MSCI World. À titre d’exemple, ses versions équipondérées répartissent le portefeuille sur des proportions égales, évitant ainsi les écarts de diversification entre certaines valeurs ou certains secteurs.

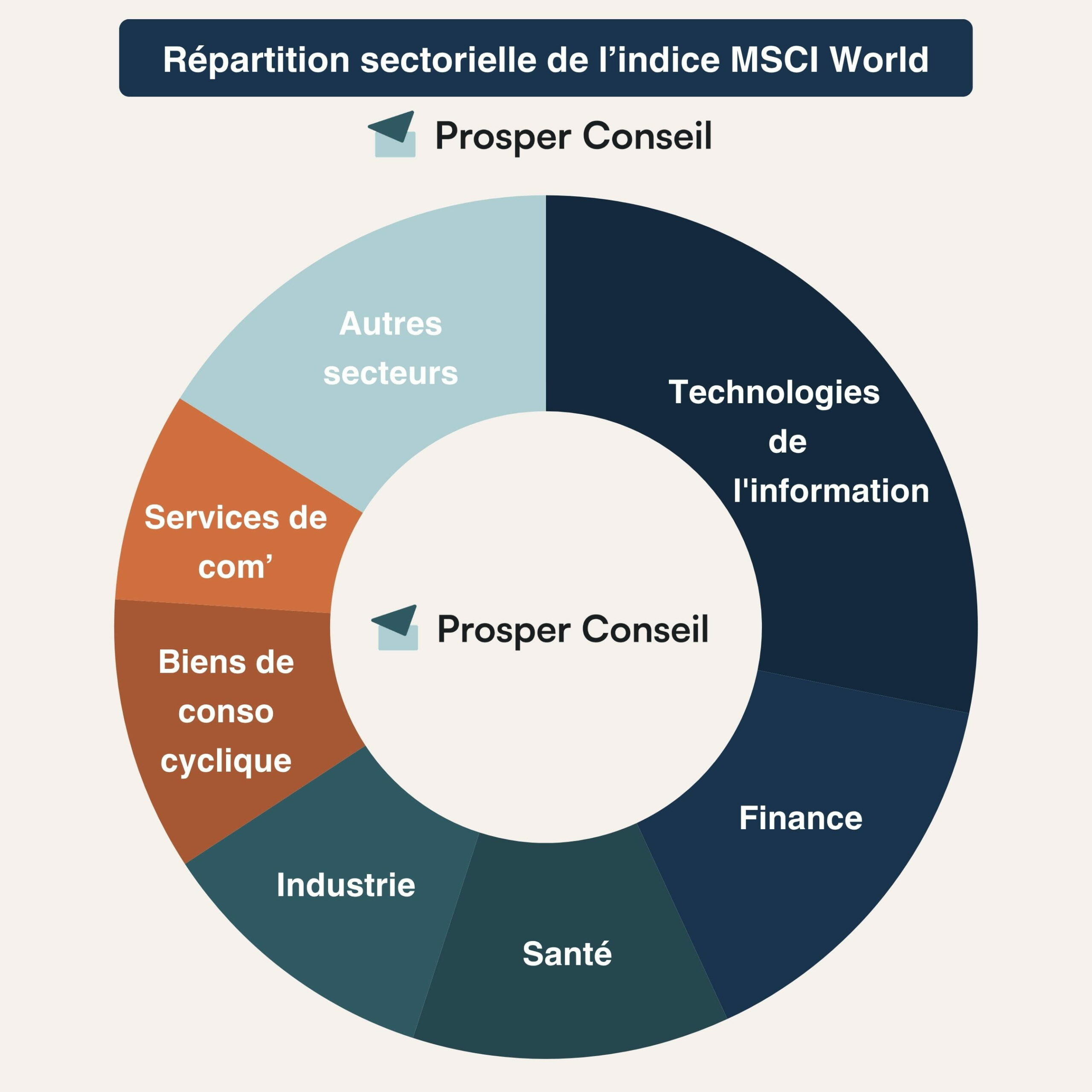

Principaux secteurs

Ci-dessous la pondération des secteurs de l’indice MSCI World.

Certains secteurs sont prédominants comme la technologie et la finance. Lorsque d’autres sont peu présents comme l’énergie et l’immobilier (car les sociétés de ces secteurs ont de plus faibles capitalisations).

| Secteur | Poids |

|---|---|

| Technologies de l’information | 30,66 % |

| Finance | 15,33 % |

| Industrie | 11,25 % |

| Biens de consommation cyclique | 9,20 % |

| Services de communication | 8,66 % |

| Santé | 8,55 % |

| Biens de consommation de base | 4,97 % |

| Énergie | 3,78 % |

| Matériaux | 3,40 % |

| Services aux collectivités | 2,48 % |

| Immobilier | 1,71 % |

Principales devises

Bien entendu, le dollar US (investir en dollars) et son statut toujours incontesté de principale monnaie mondiale tient une place de choix dans l’indice MSCI World : 70 % des devises de l’indice, en ligne avec les éléments cités précédemment.

| Devise / zone principale | Poids indicatif |

|---|---|

| USD – Dollar américain | 72,45 % |

| JPY – Yen japonais | 5,71 % |

| GBP – Livre sterling | 3,50 % |

| CAD – Dollar canadien | 3,38 % |

| EUR, CHF, AUD, DKK, SEK, HKD, SGD, etc. | 14,96 % |

💡 Note : les éléments chiffrés ci-dessus peuvent évoluer. En effet, la pondération est périodiquement revue en fonction de la capitalisation des différentes sociétés représentées.

Comment investir dans le MSCI World avec un ETF ?

Répliquer soi-même l’indice MSCI World serait très contraignant pour un investisseur particulier. En théorie, il faudrait notamment :

- acheter une à une les actions qui composent l’indice ;

- ajuster régulièrement leur poids dans le portefeuille, au gré de l’évolution des marchés ;

- supporter les frais de transaction, les contraintes de change et le suivi administratif associés.

En pratique, cette approche est difficilement envisageable pour la plupart des épargnants : elle demanderait beaucoup de temps, un capital important et une gestion régulière. C’est précisément là qu’interviennent les trackers, aussi appelés ETF.

Un tracker (ETF) est un fonds coté en bourse dont l’objectif est de suivre la performance d’un indice de référence. Il peut s’agir du MSCI World, mais aussi d’un autre indice comme le CAC 40, le S&P 500 ou le Nasdaq, selon la zone géographique ou le secteur recherché.

Acheter une part d’ETF MSCI World permet donc de s’exposer, avec une seule ligne en portefeuille, à un large panier d’actions internationales issues des marchés développés.

💡 Note : un ETF MSCI World reste un investissement en actions. Sa valeur peut donc fluctuer à la hausse comme à la baisse, et il existe un risque de perte en capital. Il est important de l’intégrer dans une allocation cohérente avec votre horizon de placement, votre profil de risque et le reste de votre patrimoine, en complément éventuel d’autres classes d’actifs comme les obligations, l’immobilier ou les supports sécurisés. Pour construire une allocation adaptée, vous pouvez faire appel à la gestion conseillée Prosper Conseil.

Quelle rentabilité annuelle attendre d’un ETF MSCI World ?

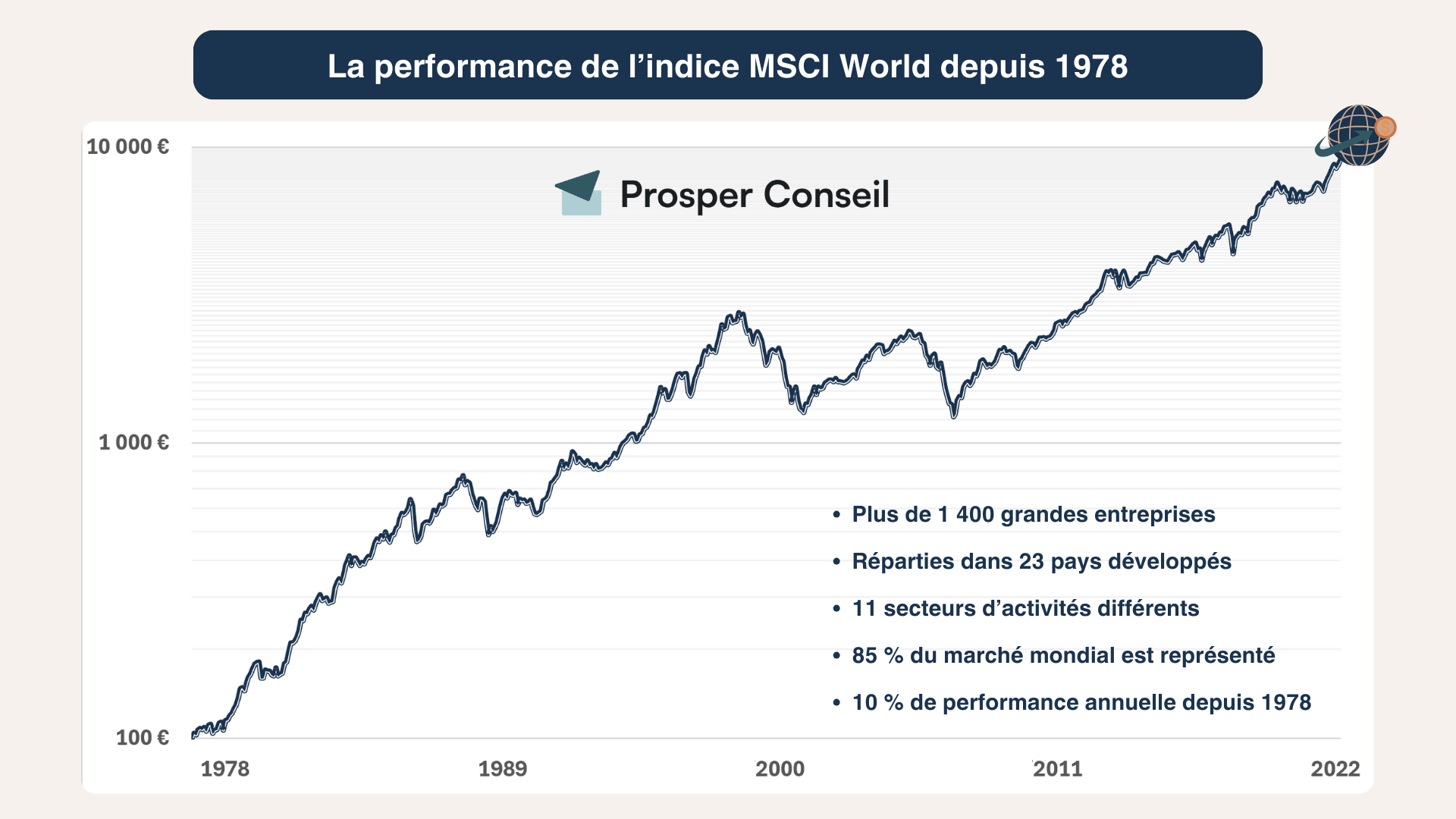

Contrairement à la croyance française de la supériorité de l’immobilier en tant qu’investissement, les actions sont en réalité plus rentables et ont offert une performance remarquable à long terme.

L’indice MSCI World a historiquement offert une performance élevée sur longue période, mais avec des phases de baisse parfois marquées. Au 29 mai 2026, dans sa version MSCI World Net Returns en euros, l’indice affichait par exemple une performance annualisée de 12,56 % sur 10 ans et de 6,60 % depuis le 29 décembre 2000. Ces chiffres restent historiques : ils ne garantissent pas les performances futures.

| Période | Performance annuelle du MSCI World | Type de performance |

|---|---|---|

| 3 ans | 18,27 % | Performance annualisée |

| 5 ans | 13,01 % | Performance annualisée |

| 10 ans | 12,56 % | Performance annualisée |

| Depuis le 29 décembre 2000 | 6,60 % | Performance annualisée |

C’est bien simple : la majorité des fonds n’est pas capable d’obtenir d’aussi bons résultats sur la durée. Il faut donc être très sélectif pour battre un ETF World.

Ces résultats montrent une étonnante résilience au fil du temps malgré les baisses dues aux crises et variations de marché. Le MSCI world est en effet résolument long-termiste.

D’un point de vue strictement historique, l’indice concentre à lui seul des avantages autrement considérés comme exceptionnels ailleurs.

Des frais faibles

La plupart des trackers (ETF) sont dits passifs. En effet, ils suivent l’indice sans nécessiter plus d’opérations de la part du gérant. C’est un avantage non négligeable en termes de frais. Ceux-ci restent ainsi relativement faibles, allant de 0,10 à 0,50 % par an dans le cadre d’un ETF MSCI World.

S’il est difficile de s’en rendre compte, l’impact au fil des années sur la rentabilité est conséquent.

Imaginons un investisseur particulier plaçant chaque année 5 000 € pendant 15 ans à 6 % brut.

Au terme de cette période, un fonds facturant 1,20 % de frais vous coûtera environ 7 000 € de plus qu’un ETF en gestion passive à 0,40 %.

Cette charge représente près d’une fois et demie votre investissement initial. Important aussi à prendre en compte : ces 0,80 % d’écart vous aident à faire face aux aléas des marchés.

Face à des pourcentages d’apparence modérés, les frais sont souvent les grands oubliés de l’investisseur non-averti. Ils représentent pourtant des sommes notables à long terme, et doivent être regardés de près.

💡 Note : la gestion passive permet aux gérants d’offrir ces frais modérés. Aucun arbitrage actif n’est nécessaire de leur part, c’est ce qui permet cette offre compétitive.

Bon à savoir avant d’investir

Un tracker (ETF) MSCI World peut constituer une brique centrale d’un portefeuille actions diversifié, à condition d’être cohérent avec votre horizon d’investissement, votre tolérance au risque et votre allocation globale.

Difficile de ne pas leur donner raison en observant sa diversification mondiale cohérente, sa liquidité à toute épreuve, sa simplicité ainsi que ses frais réduits.

Cerise sur le gâteau : un historique excellent, révélateur d’une croissance de moyen-long terme potentielle excellente malgré les crises de ces 50 dernières années (investir en temps de crise).

Tout placement financier venant avec sa part de questionnements, l’investisseur doit cependant garder conscience d’une diversification régionale et capitalistique où les États-Unis et la technologie ont la part belle.

💡 Note : gardez à l’esprit qu’un ETF MSCI World reste à 100 % investi dans le marché actions occidental des grandes capitalisations. Si le MSCI World comporte selon nous de nombreux avantages , il ne faut pas oublier qu’il ne contient ni small caps (petites capitalisations), ni private equity, ni marchés émergents. Si vous souhaitez prendre du recul et vous faire accompagner, prenez rendez-vous avec un conseiller Prosper Conseil.

MSCI World en assurance vie : la combinaison gagnante pour faire fructifier son patrimoine

En raison de leur succès, les ETF MSCI World sont disponibles dans tous types de véhicules d’investissement, à commencer par l’assurance vie.

À travers les unités de compte, ils sont un moyen efficace d’investir à peu de frais en actions via votre contrat d’assurance vie. Tout en profitant de la variété des autres placements proposés pour affiner votre allocation (obligations et immobilier) et la fiscalité avantageuse de l’assurance vie.

💡 Note : pour en savoir plus, consultez notre article : Comment diversifier son assurance vie ?

Notre avis sur les meilleurs ETF monde en assurance vie

Il est crucial de procéder en amont à une sélection rigoureuse de votre contrat d’assurance vie, car toutes les offres ne permettent pas l’intégration de trackers (ETF) dans leur composition. Lisez notre article : les meilleures assurances vie pour ETF.

Pensez notamment à vérifier les frais de gestion liés aux ETF sélectionnés, ils ne devraient pas dépasser les 0,45 % annuels.

Parmi les propositions adéquates, il est courant de trouver notamment les ETF iShares MSCI World ou l’ETF Amundi MSCI World sous diverses appellations.

Ces deux placements financiers affichent des volumes considérables gérés par les fonds émetteurs, ce qui leur garantit à la fois robustesse et liquidité.

MSCI World en PEA : c’est possible !

Le plan d’épargne en actions (PEA) privilégie par nature les titres européens ou les fonds respectant les règles d’éligibilité du PEA. Et pourtant, certains ETF MSCI World peuvent être logés dans un PEA, notamment grâce à une structure de fonds éligible et à une réplication synthétique. Ils permettent alors de suivre la performance de l’indice MSCI World sans détenir directement toutes les actions étrangères qui le composent.

Ce fonctionnement reste transparent pour l’investisseur et permet de s’exposer aux performances des entreprises du monde entier en bénéficiant de la fiscalité avantageuse du PEA.

ETF MSCI World Amundi, BlackRock, etc. : quel ETF choisir ?

Notre avis sur les meilleurs ETF monde au sein d’un PEA

Les fonds d’Amundi et de Blackrock se distinguent dans le cadre du plan d’épargne en actions (PEA).

| Comparatif | Amundi MSCI World (CW8) | iShares MSCI World Swap (WPEA) | Amundi PEA Monde (DCAM) |

|---|---|---|---|

| Code ISIN | LU1681043599 | IE0002XZSHO1 | FR001400U5Q4 |

| Frais de gestion | 0,38 % | 0,25 % | 0,20 % |

| Dividendes | Capitalisant | Capitalisant | Capitalisant |

| Encours | ~ 5 800 M€ | ~ 930 M€ | ~ 335 M€ |

| Prix de la part | ~ 600 € | ~ 5 € | ~ 5 € |

Bien que leurs frais de gestion soient légèrement plus élevés que les ETF Monde sur compte-titres, avec respectivement 0,38 % et 0,20 % pour les ETF Amundi et 0,25 % pour le iShares, leur performance reste très satisfaisante.

Cependant, les ETF WPEA et DCAM affichent un avantage d’accessibilité pour le plus grand nombre, grâce à un prix de cotation faible. En effet, le prix initial d’une part peut permettre d’y investir par plus petites sommes (mais n’a aucun impact sur la croissance espérée de l’investissement).

💡 Note : Amundi propose aussi un ETF MSCI World x2 Leveraged, qui vise à répliquer deux fois la performance quotidienne d’un indice MSCI World à effet de levier. Ce type de produit amplifie les variations à la hausse comme à la baisse : il s’adresse aux investisseurs avertis et ne remplace pas un ETF World classique dans une allocation long terme.

MSCI World : comment choisir entre les dividendes réinvestis ou distribués ?

Lorsque les entreprises génèrent des bénéfices, elles peuvent :

- les réinvestir pour accélérer leur croissance ;

- et/ou les distribuer aux actionnaires sous forme de dividendes ou de rachats d’actions (augmentation du cours de l’action).

Investir dans un tracker (ETF) MSCI World signifie que les éventuels dividendes distribués par les entreprises de l’indice viendront enrichir votre portefeuille. Environ la moitié de ces entreprises verse des dividendes.

Il existe deux types de trackers avec une politique de distribution des dividendes différentes :

- Les ETF distribuants (siglés D ou Dist), qui vous versent les dividendes directement sur votre enveloppe (assurance vie, PER et PEA).

- Les ETF capitalisants (siglés C ou Acc), qui réinvestissent automatiquement les dividendes dans les actions du portefeuille.

Avant frais, fiscalité et délai de réinvestissement, la politique de distribution des dividendes ne change pas l’exposition économique aux entreprises détenues par l’ETF. En pratique, le choix entre ETF capitalisant et distribuant dépend surtout de votre enveloppe fiscale, de vos besoins de revenus et de votre préférence pour l’automatisation du réinvestissement.

💡 Note : concrètement, si vous choisissez un ETF distribuant, vous devrez vous-même réinvestir manuellement les dividendes à chaque fois. Pour éviter l’éventuel frottement fiscal, les frais de transactions et/ou une intervention de votre part, généralement nous allons privilégier les ETF capitalisants qui réinvestissent les dividendes pour vous (sans frais supplémentaires). Nous vous conseillerons ETF capitalisant ou distribuant selon votre profil et votre situation.

Conclusion

Vous avez ici eu un aperçu de tout ce que l’indice MSCI World est capable d’apporter de facilité et de diversification à votre portefeuille. Cela explique en grande partie le succès des trackers (ETF) s’appuyant sur cet indice, devenus stars chez les investisseurs particuliers.

🧭 Un petit air de « produit idéal » qui doit cependant être souscrit en toute conscience comme tout actif placé en bourse. Ce sujet est dense et demande à être adapté aux situations individuelles. Les équipes de Prosper Conseil restent à votre disposition pour vous aider à discerner la meilleure approche à tenir (choix des ETF, allocation complétée par des smalls caps, investissements alternatifs, private equity, etc.). Prenez rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur les ETF MSCI World

Un ETF MSCI World est-il suffisant pour diversifier son portefeuille ?

Un ETF MSCI World apporte déjà une très large diversification entre pays développés, secteurs et grandes entreprises.

Mais il ne couvre pas tout l’univers d’investissement. Il exclut notamment les marchés émergents, les petites capitalisations, le non coté, l’immobilier détenu en direct, les obligations et les placements sécurisés.

Il est donc très utile comme socle actions, mais pas toujours suffisant comme allocation patrimoniale complète. Pour un jeune investisseur avec un horizon long, il peut représenter une part importante de l’exposition actions. Pour un profil plus prudent, il doit être équilibré avec d’autres actifs moins volatils.

Faut-il choisir un ETF MSCI World ou un ETF MSCI ACWI ?

La différence principale tient aux marchés émergents. Le MSCI World couvre les pays développés, tandis que le MSCI ACWI ajoute aussi une exposition aux marchés émergents.

Un ETF MSCI World est donc plus concentré sur les États-Unis, l’Europe, le Japon, le Canada ou encore l’Australie. Un ETF MSCI ACWI est plus global, mais il intègre des zones parfois plus volatiles, comme la Chine, l’Inde, Taïwan ou le Brésil.

Pour rester simple, un ETF MSCI World suffit à beaucoup d’investisseurs. Pour une diversification géographique plus complète, un ETF ACWI ou un complément en ETF marchés émergents peut être envisagé.

Quels sont les principaux pièges à éviter avec un ETF MSCI World ?

Le premier piège consiste à croire qu’un ETF MSCI World est sans risque. Il reste investi en actions : sa valeur peut baisser fortement, parfois pendant plusieurs années.

Le deuxième piège est de regarder uniquement les frais de l’ETF, sans tenir compte des frais de courtage, des frais d’assurance vie ou des frais d’arbitrage.

Le troisième est de choisir un ETF sans vérifier son éligibilité réelle à votre enveloppe : PEA, assurance vie, PER ou compte-titres.

Enfin, attention aux ETF à effet de levier : ils amplifient les variations et ne doivent pas être confondus avec un ETF World classique.

Faut-il investir en une seule fois ou progressivement dans un ETF MSCI World ?

Mathématiquement, investir en une seule fois peut être efficace si les marchés montent ensuite. Mais psychologiquement, ce n’est pas toujours le plus confortable.

L’investissement progressif permet de lisser le point d’entrée et de réduire le regret d’avoir investi juste avant une baisse. Pour un capital déjà disponible, une solution équilibrée consiste à investir une partie immédiatement, puis le reste sur plusieurs mois.

Pour l’épargne régulière, mettre en place un versement mensuel est une excellente discipline : vous investissez sans chercher à prédire le marché, ce qui limite les décisions émotionnelles.

Bonjour,

J’ai du ETF MSCI World avec un ETF Emerging Markets sur PEA , mon horizon d’investissement est d’environ 8 ans : pour un petit complément retraite. Je suis frileux à y mettre de grosses sommes pour le moment. Je suis un “vieux” débutant. Je me suis pris quelques action en parallèle, mais je me pose des questions sur ma stratégie. J’ai : air liquide, totalenergeis, fdj, airbus,interparfums … Pourrais-je avoir votre avis je vous prie ? Merci.

Bonjour,

Votre stratégie repose déjà sur une bonne base avec des ETF MSCI World et Emerging Markets sur PEA, adaptés à un horizon de 8 ans. Pour aller plus loin, il faut raisonner à trois niveaux :

– Le choix du courtier (Fortuneo, BoursoBank, BourseDirect, etc.).

– Le bon mix d’enveloppes fiscales (PEA, éventuellement assurance vie, CTO, PER).

– L’allocation d’actifs globale. Pour la majorité des profils, les ETF globaux constituent le cœur du portefeuille, et le stock picking reste préférable comme petit “bac à sable” (par exemple moins de 10 %), pour limiter le risque et la charge mentale.

Enfin, comme vous vous dites plutôt prudent, l’enjeu est surtout de définir la part d’épargne que vous acceptez de laisser sur les marchés actions par rapport à une épargne plus sécurisée. Si vous souhaitez un accompagnement sur mesure, je vous invite à échanger directement avec un conseiller Prosper Conseil.

Bonjour.

J’ai actuellement mon PEA rempli avec l’etf EWLD (230k).

Il a le double de frais du DCAM ou WPEA et sur l’année fait encore moins qu’eux, en plus de ses frais.

Je suis chez Fortunéo.

Est-ce pertinent de tout switcher pour un des deux autres (optique très long terme) ou est-ce trop tôt pour juger des deux autres ETF? Ou inutile de vouloir grapiller 0,2/0.4%?

Bonne journée.

Bonjour Pierre,

Ce qui compte, c’est la performance nette finale de l’ETF. Et la grande difficulté, c’est que cette performance dépend non seulement des frais de gestion annuels, mais aussi de la méthode de réplication (100 % physique, 100 % synthétique ou hybride), du prêt de titres éventuellement utilisé pour générer un rendement additionnel, de la fréquence de rééquilibrage du fonds et de sa liquidité sur le marché.

Aujourd’hui, Amundi et BlackRock sont deux acteurs solides et sérieux. Il n’existe pas de solution unique ni de boule de cristal pour prédire lequel fera le mieux à l’avenir, mais les deux nouveaux ETF semblent mieux positionnés que l’ancien ETF EWLD de Lyxor.

Il peut donc être pertinent d’effectuer des arbitrages si les frais de courtage restent raisonnables et que le gain potentiel à long terme compense le coût de l’opération. Cela permettrait par ailleurs de diversifier entre deux émetteurs solides.

J’ai été éclairé et merci bcp à bientôt 🙋

Bonjour et merci pour ces explications claires.

1) J’ai depuis 2021 une AV avec Yomoni à 70 % ETF, et elle performe bien en ce moment : +17 %. Un PEA fait encore mieux : +34 %. Le CTO, pris en 2024, par contre, ne fait que 3,5 %. Pourquoi, je me demande ? J’ai la même AV avec Nalo qui performe à seulement 8 %. Nalo, en quatre ans, a toujours été à la traîne derrière Yomoni, en perte jusqu’à la remontée de la bourse il y a un an. J’ai essayé d’obtenir des explications des courtiers, sans grand succès. Je ne suis pas le seul à m’interroger. Certains investisseurs conseillent de les quitter.

J’ai à nouveau du capital à investir. Je devrais soit le mettre dans le PEA, soit prendre une autre AV avec Linxea, par exemple. Sinon quoi ? Je ne peux pas gérer ça moi-même, il me faut un courtier.

J’ai consulté Prosper Conseil, mais on ne m’a laissé entrevoir que 5 % de plus-value annuelle, ce que j’obtiens de toute façon pour l’instant.

2) Autre question. Certains conseillent de retirer de la France toute épargne au-delà de 100 000 € à cause du risque que représente l’énorme dette, laquelle pourrait obliger l’État à prélever dans l’épargne des particuliers pour éponger l’excédent. Apparemment, les actions seraient à l’abri de ce genre de manœuvres. Est-ce certain ou faut-il carrément investir à l’étranger (Canada, USA, etc.) ? Qu’y a-t-il de vrai là-dedans ? La loi Sapin 2 préconise un gel pour contrer la panique des épargnants. Est-ce le seul danger ?

Qu’en pensez-vous ?

Jean-Pierre

Bonjour Jean-Pierre,

1) Pour répondre à votre première question, il est crucial de comparer ce qui est comparable. Les performances doivent être évaluées pour un même profil de risque, et surtout annualisées. En reprenant vos chiffres :

– Votre AV avec Yomoni, à +17 % depuis 2021, correspond à environ 4 % annualisés sur 4 ans.

– Votre PEA, avec +34 %, donne environ 7,6 % annualisés sur 4 ans (uniquement des actions dans un PEA, donc profil de risque plus offensif).

– Votre AV Nalo, à +8 % sur 4 ans, correspond à environ 1,94 % annualisés.

Vos chiffres montrent clairement que la stratégie de Nalo a sous-performé celle de Yomoni sur la période. Pour aller plus loin, il faut également prendre en compte la fiscalité applicable à chaque enveloppe. Ce qui compte au final, c’est la performance nette d’impôts.

Chez Prosper Conseil, votre conseiller a estimé pouvoir réaliser une performance annuelle nette d’impôts de 5 % par an (pour un même profil de risque). Ce qui nous différencie :

– Les gestions pilotées de Yomoni et Nalo vous accompagnent uniquement sur les enveloppes chez eux (AV, CTO, PEA).

– Tandis qu’avec la gestion conseillée Prosper Conseil, vous bénéficiez d’un conseil global sur tout votre patrimoine financier et immobilier, toutes les enveloppes et tous les courtiers compris. Donc, nous ne sommes pas sur le même périmètre : sur le PEA seul, nous pouvons viser 8 % de rendement net annuel lissé (car 100 % actions), mais pour l’ensemble du patrimoine (en diversifiant avec des placements sécurisés) il est plus raisonnable de tabler sur 5 % par an.

2) Pour votre seconde question : le système financier mondial repose largement sur la dette, que ce soit celle des États, des entreprises ou des ménages. Même les États-Unis affichent une dette publique supérieure à 120 % de leur PIB. Les scénarios catastrophes (comme un prélèvement direct sur l’épargne) ne sont pas impossibles, mais personne n’a de boule de cristal pour prédire l’avenir avec certitude. La solution : la diversification à tous les niveaux, que ce soit au niveau des placements, des enveloppes ou des courtiers (par exemple, assurance-vie et compte-titres au Luxembourg).

souhaite placer sur fonds ETF à court terme garanti du capital

Merci de votre reponse

CDLT

EMILE TARRISSE

Bonjour,

Je vous invite à prendre rendez-vous en renseignant ce fomulaire :

https://prosper-conseil.fr/contact/

Bonsoir, félicitations pour votre exposé qui à peu de chose près corrobore celui d’épargnant 3 .Ce dernier prétend qu’un MSCI World a battu l’inflation estimé à 5% de 5% par an sur +de 20 ans c’est avec les frais !! l’inflation le principal enjeu et à peu près inconnu ( 2 ou 5% par an , c’est très différent) Personnellement je ne suis pas pour l’immobilier , je me pose des questions sur l’or et sur un ETF Sylver qui semble avoir bien performé ces dernières annés , ansi que sur l’eau pour diversifier. Encore un peu de lecture , réflection et je ferais appel à vous pour que vous me disiez si un portefeuille,à risque très élevé ou un peu plus raisonnable .

Bonsoir,

Merci pour votre retour.

À titre personnel, je préfère investir dans un ETF S&P 500 plutôt que dans le MSCI World. Pour moi, le S&P 500 regroupe les plus grandes entreprises mondiales en termes d’innovation et de croissance (Microsoft, Apple, Amazon, Google, Tesla, etc.) qui ont une présence massive partout.

La mentalité américaine favorise l’innovation et la prise de risques (surtout dans la tech), c’est un vrai atout pour l’avenir. En plus, les frais de gestion des ETF S&P 500 sont souvent plus bas, et le fait que les Américains misent gros sur la bourse pour leur retraite rend le S&P 500 encore plus solide.

Votre préférence pour un ETF S&P 500 est tout à fait compréhensible, surtout si vous avez une forte conviction dans la résilience de l’économie américaine.

Cela dit, il est important de noter que le MSCI World offre une meilleure diversification géographique avec d’excellentes entreprises en Europe (Novo Nordisk, ASML, Roche, Novartis, SAP, LVMH, etc.) et au Japon (Toyota, Hitachi, Sony, Keyence, etc.), ce qui peut contribuer à atténuer les risques liés à une concentration sur un seul pays ou une seule région.

Il est aussi intéressant de noter que le MSCI World a historiquement surperformé le S&P 500 durant certaines périodes, notamment dans les années 80 et 2000. Cela démontre que les marchés non-américains peuvent parfois offrir des rendements supérieurs (en fonction du contexte économique global).

Investir dans un ETF MSCI World revient à accepter l’incertitude de l’avenir (approche prudente et équilibrée). Cette humilité dans la stratégie d’investissement peut se révéler judicieuse sur le long terme, car elle ne repose pas sur un pari exclusif sur une seule économie.

Le MSCI ACWI n’est-il pas une meilleure alternative pour réellement investir dans le monde entier ?

Effectivement, l’indice boursier MSCI All Country World Index (ACWI) offre une option plus complète en incluant la plupart des pays des BRICS+, en plus des pays présents dans le MSCI World. Cela permet d’optimiser au maximum votre diversification géographique.

Cependant, les fonds indiciels (ETF) qui répliquent la performance du MSCI ACWI sont moins nombreux que les ETF qui reproduisent le MSCI World. Par exemple, aucun ETF éligible au PEA ne reproduit l’indice ACWI. Et les meilleures assurances vie ne proposent pas toujours d’ETF MSCI ACWI. De plus, les ETF ACWI ont des frais plus élevés non-négligeables, ce qui impacte la performance nette.

Une alternative intéressante consiste à combiner un ETF MSCI World avec un ETF Emerging Markets pour obtenir une exposition similaire à celle du MSCI ACWI. Cette stratégie permet de profiter de la diversification mondiale tout en évitant les contraintes liées à la disponibilité et aux coûts des ETF ACWI.