Contrat de capitalisation : avantages et inconvénients

Similaire à l’assurance vie sur de nombreux aspects, quels sont les avantages et inconvénients du contrat de capitalisation ? Grâce à ses caractéristiques spécifiques, il peut être utilisé dans une stratégie patrimoniale avancée, notamment pour anticiper une transmission, organiser une donation ou investir via une personne morale, en complément de l’assurance vie.

📌 Le contrat de capitalisation reste peu connu, car il concerne surtout des situations patrimoniales spécifiques :

- Optimiser la transmission d’un patrimoine déjà conséquent, notamment si les abattements “hors succession” de l’assurance vie ont été atteints.

- Les personnes morales (certaines sociétés patrimoniales, holdings, SCI, associations ou fondations), qui souhaitent placer une partie de leur trésorerie dans une enveloppe dédiée, sous réserve d’acceptation par l’assureur.

Dans cet article, nous examinerons en détail les principaux avantages et inconvénients du contrat de capitalisation, ainsi que ses différentes caractéristiques. L’objectif est d’avoir une vision globale de cette enveloppe pour l’intégrer au mieux dans votre stratégie patrimoniale.

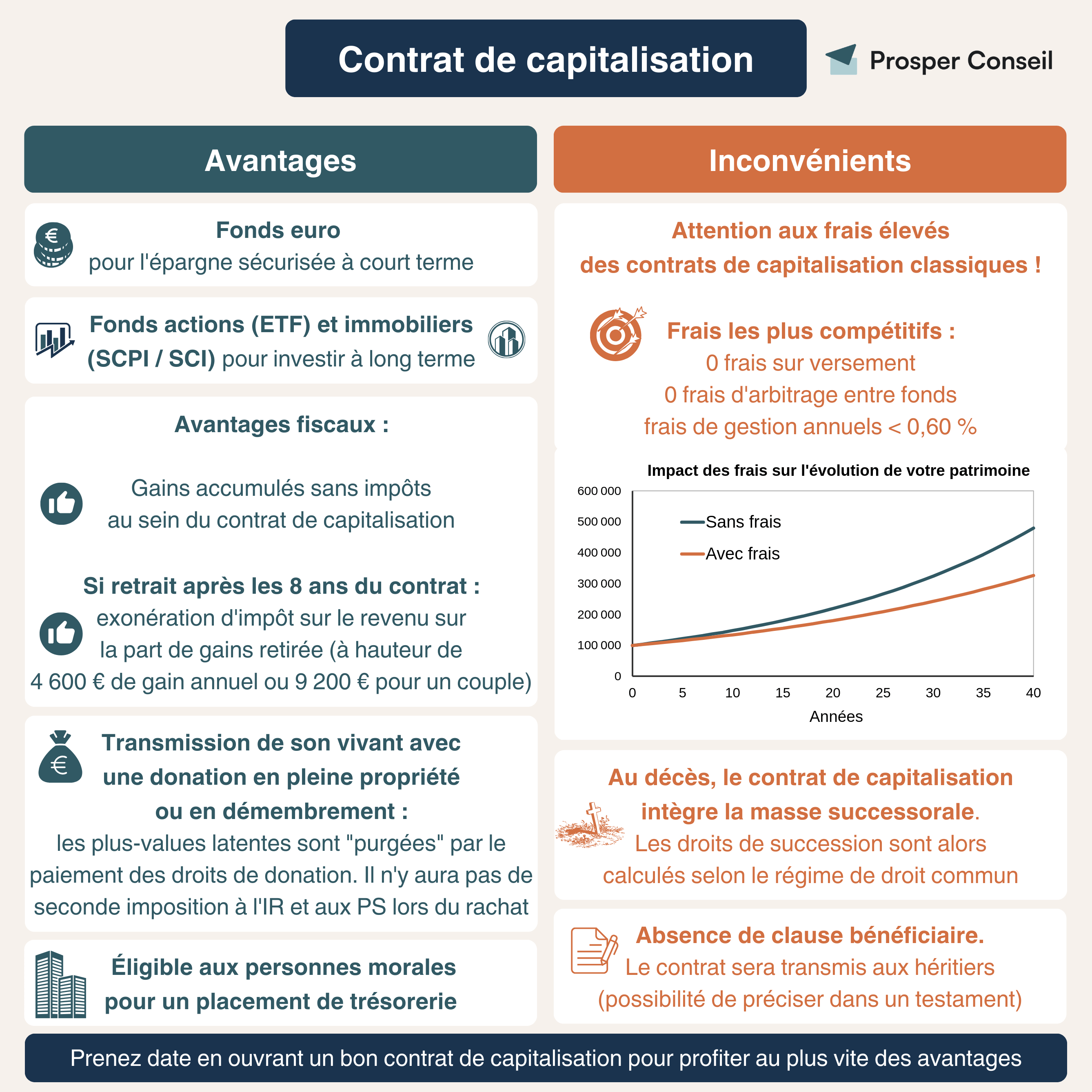

⚠️ Attention à choisir votre contrat de capitalisation avec soin : beaucoup affichent des frais trop élevés. Les meilleurs offrent 0 % de frais sur versement, des frais de gestion limités à 0,50 %/an sur unités de compte, et un accès aux meilleurs placements. C’est le cas de Linxea Spirit Capitalisation 2, que nous recommandons (selon les objectifs du client).

SOMMAIRE

- Les principaux avantages et inconvénients du contrat de capitalisation

- Contrat de capitalisation : définition et principes clés

- Fiscalité du contrat de capitalisation : ce qu’il faut savoir

- Les avantages du contrat de capitalisation pour une personne morale

- Donation : les avantages d’un contrat de capitalisation

- Les inconvénients du contrat de capitalisation lors de la succession

- Ce que Prosper Conseil vous propose

Les principaux avantages et inconvénients du contrat de capitalisation

Le contrat de capitalisation est peu connu car il est réellement utile pour :

- optimiser la transmission d’un patrimoine déjà conséquent, notamment si les abattements « hors succession » de l’assurance vie ont été atteints ;

- les personnes morales souhaitant placer leur trésorerie.

Ainsi, pour la majorité des épargnants, l’assurance vie s’impose comme une évidence. Principalement car elle suffit amplement à optimiser leur transmission de patrimoine.

Concrètement, quels sont les avantages et inconvénients d’un contrat de capitalisation ?

Similitudes du contrat de capitalisation avec l’assurance vie

Dans l’illustration ci-dessus, on retrouve des points similaires entre le contrat de capitalisation et l’assurance vie :

- L’enveloppe est capitalisante. Tant que vous ne réalisez pas de rachat, les gains restent investis dans le contrat sans imposition immédiate à l’impôt sur le revenu.

- La fiscalité est attractive (surtout avec un contrat ouvert depuis plus de 8 ans).

- Les possibilités d’investissement sont les mêmes (fonds euro et unités de compte).

- Les frais peuvent être exorbitants. Il est alors nécessaire de choisir un bon contrat de capitalisation avec des frais compétitifs.

Différences du contrat de capitalisation par rapport à l’assurance vie

Contrat de capitalisation ou assurance vie ? Malgré cette ressemblance, le contrat de capitalisation se distingue par trois points essentiels :

- Tout d’abord, il peut être transmis de votre vivant par donation en pleine propriété ou en démembrement de propriété.

- Ensuite, il intègre votre succession et reste ouvert après votre décès. Contrairement au contrat d’assurance vie qui se clôture automatiquement.

- Et enfin, il est accessible à certaines personnes morales. Vous pouvez alors faire travailler la trésorerie de votre société sur une enveloppe de qualité. Cependant, la fiscalité est différente pour les personnes morales imposées à l’IS (Impôt sur les Sociétés).

Avant d’aborder ces points en détail, voyons ensemble les caractéristiques principales du contrat de capitalisation.

Contrat de capitalisation : définition et principes clés

Le contrat de capitalisation présente de nombreux avantages et inconvénients mais fondamentalement, qu’est-ce qu’un contrat de capitalisation ?

Le contrat de capitalisation est une enveloppe fiscale qui permet de faire fructifier votre épargne à moyen et long terme. La capitalisation fait référence au cercle vertueux de l’accumulation d’intérêts et de bénéfices (mécanisme des intérêts composés).

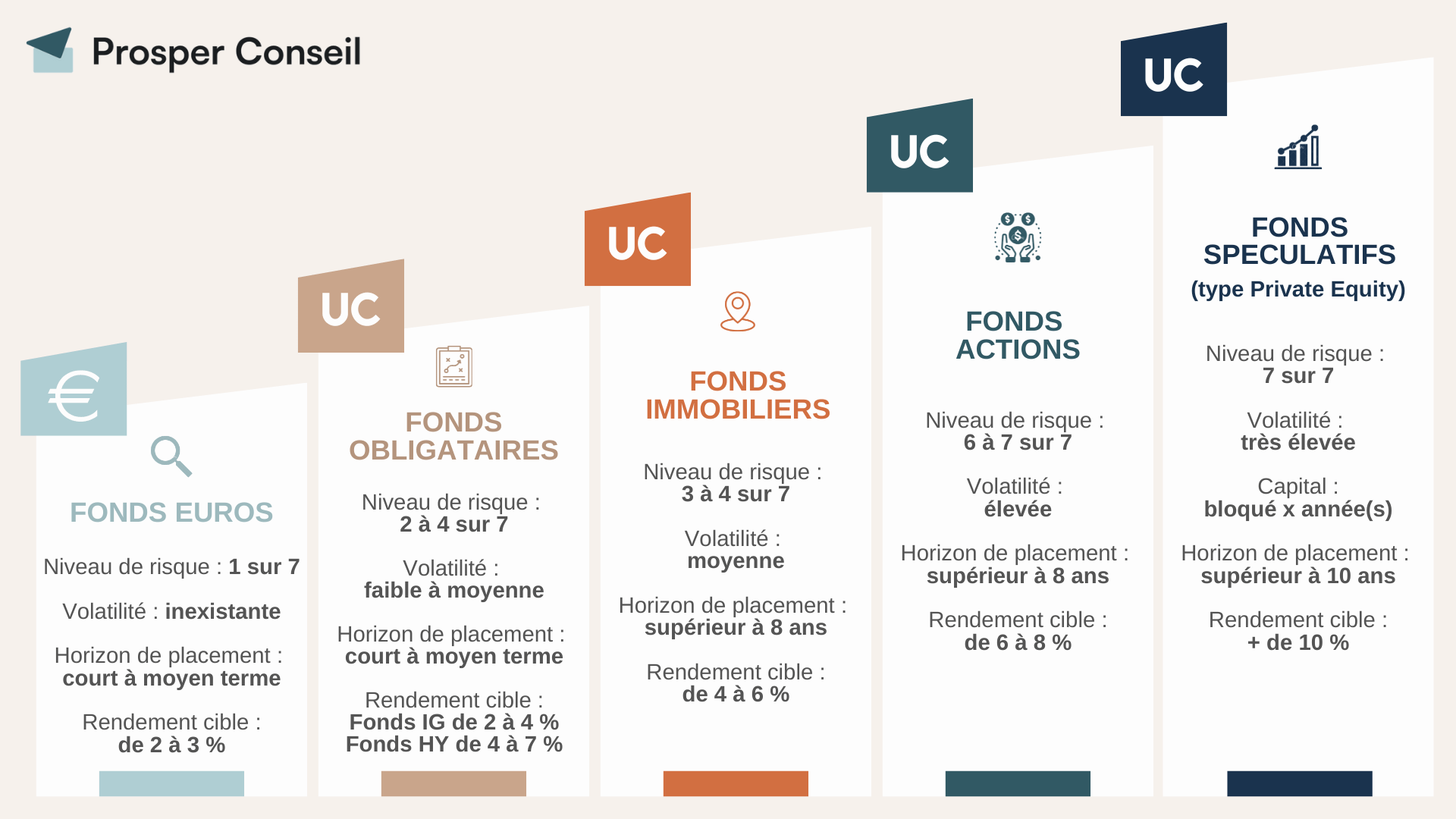

Comme pour l’assurance vie, le contrat de capitalisation permet d’investir dans :

- des fonds euro sécurisés sans risque de perte en capital ;

- et des unités de compte, composées de fonds d’investissements en actions, obligations et immobiliers.

De ce fait, la rentabilité de votre contrat est directement liée aux fonds d’investissements présents dans celui-ci et sur lesquels vous avez investi. Ainsi, la rentabilité globale de votre contrat se calcule avec (1) les intérêts annualisés de vos fonds euros et (2) les gains et plus-values de vos unités de compte.

💡 Note : contrairement à une idée reçue, un contrat de capitalisation n’a pas de durée maximale. Aujourd’hui, la durée reste à l’appréciation de l’assureur. Par exemple, l’assureur Suravenir indique une durée maximale de 99 ans alors que Spirica (Crédit agricole) indique une durée de 40 ans. Sachant que ce délai est prorogeable, il n’y a finalement pas de durée attachée à un contrat de capitalisation.

Fiscalité du contrat de capitalisation : ce qu’il faut savoir

Tout comme l’assurance vie, l’un des principaux avantages du contrat de capitalisation réside dans sa fiscalité avantageuse.

1️⃣ Tout d’abord, le contrat de capitalisation est une enveloppe capitalisante. Si vous n’effectuez aucun rachat, vos plus-values et intérêts s’accumulent sans frottement fiscal au sein de l’enveloppe.

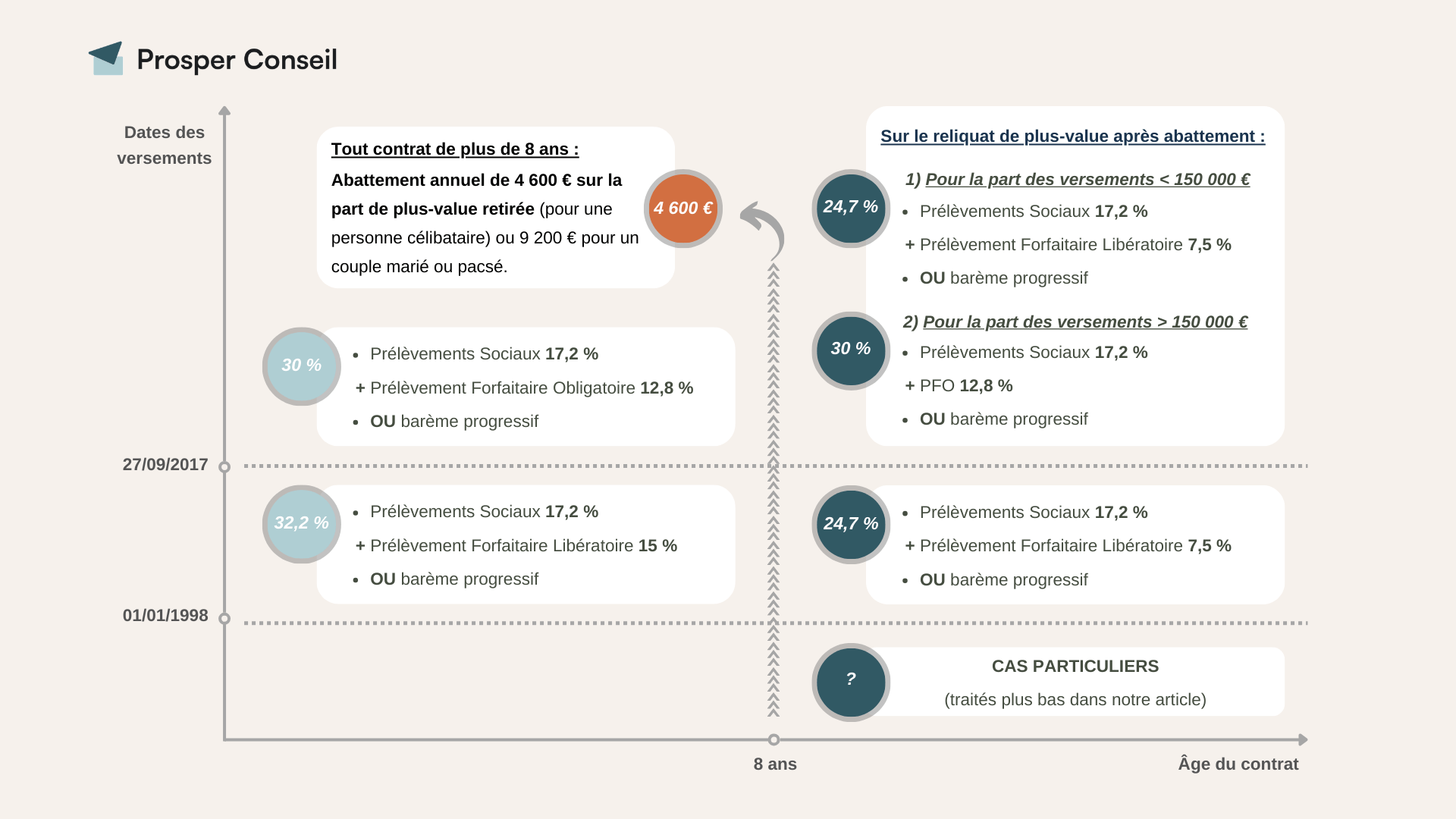

2️⃣ Ensuite, après 8 ans de détention du contrat, les gains retirés peuvent bénéficier d’un abattement annuel au titre de l’impôt sur le revenu (de 4 600 € pour une personne seule et de 9 200 € pour un couple marié ou pacsé soumis à imposition commune au titre de l’impôt sur le revenu). Les prélèvements sociaux restent toutefois dus.

Finalement, pour les personnes physiques, la fiscalité des contrats de capitalisation est similaire à celle de l’assurance vie (pour les contrats souscrits depuis le 1er janvier 1998). Seul le régime fiscal de la transmission du contrat est différent, que ce soit en cas de donation ou de succession. Nous le détaillons plus loin dans l’article.

Si vous fait un rachat sur votre contrat (sortie du contrat en capital partiel ou total), alors la fiscalité dépendra de (1) la date des versements, (2) de l’âge du contrat et (3) du montant des versements sur l’ensemble de vos contrats d’assurance vie et contrats de capitalisation.

Si vous faites un rachat sur votre contrat, c’est-à-dire une sortie partielle ou totale en capital, la fiscalité dépendra notamment de la date des versements, de l’âge du contrat et du montant total versé sur l’ensemble de vos contrats d’assurance vie et contrats de capitalisation.

💡 Note : le capital n’est donc pas taxé, seules les plus-values seront imposées selon les règles en vigueur.

Exemple concret d’un rachat

Par exemple, vous avez ouvert un contrat de capitalisation en 2015 et investi 10 000 € dedans. Aujourd’hui, votre contrat a plus de 8 ans et vaut 18 000 € (8 000 € de plus-values et 10 000 € de capital).

Si vous rachetez entièrement votre contrat, vous êtes exonéré au titre de l’impôt sur le revenu (mais toujours soumis aux fameux prélèvements sociaux) car les 8 000 € de plus-values sont couverts par l’abattement de 9 200 € (couple pacsé donc double abattement).

Ainsi, la fiscalité à la sortie du contrat de capitalisation est très attractive en optimisant les abattements sur les contrats de plus de 8 ans !

💡 Note : au titre de l’impôt sur le revenu, si le montant des plus-values dépasse l’abattement, vous pouvez choisir la solution la plus favorable entre (1) le prélèvement forfaitaire et (2) le barème progressif (en cochant la case 2OP). Pour optimiser au mieux la fiscalité de votre patrimoine, vous pouvez faire appel à la gestion conseillée Prosper.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les avantages du contrat de capitalisation pour une personne morale

Les personnes morales soumises à l’impôt sur les sociétés (IS), comme certaines sociétés patrimoniales, holdings, SCI, associations ou fondations, ne peuvent pas souscrire une assurance vie dans les mêmes conditions qu’un particulier. En revanche, elles peuvent parfois accéder à un contrat de capitalisation, sous réserve de l’acceptation de l’assureur et des conditions propres au contrat.

De ce fait, elles peuvent trouver de nombreux avantages dans l’utilisation d’un contrat de capitalisation :

- Bénéficier d’un cadre fiscal avantageux (différent des personnes physiques).

- Bénéficier de l’accès aux fonds euro (pour les sociétés patrimoniales imposées à l’IS avec une durée minimum d’investissement sous peine de pénalité).

- Bénéficier de l’accès aux unités de compte pour investir à moyen ou long terme.

- Diversifier leurs placements et optimiser la gestion de leur trésorerie d’entreprise en plus du compte à terme et du compte-titres.

💡 Note : l’ouverture d’un contrat de capitalisation est plus compliquée pour les sociétés commerciales. Selon la structure juridique de l’entreprise, cela se fait au cas par cas en fonction de l’assureur.

Fiscalité spécifique du contrat de capitalisation pour une personne morale

Fiscalement, pour les personnes morales soumises à l’IS, une taxation (avance fiscale) est appliquée sur le contrat tous les ans. Concrètement, cette avance fiscale est déterminée forfaitairement selon la formule suivante : montant des versements x (105 % du Taux Moyen d’Emprunt d’État (TME) en vigueur au moment de la souscription). Ce taux reste ensuite fixé pour la durée fiscale du contrat.

Ensuite, chaque année et en l’absence de rachat, le montant de cette avance est ajouté au résultat imposable de la société et le taux de l’IS en vigueur s’applique.

Enfin, en cas de rachat, cette avance fiscale est régularisée. Ainsi, si l’imposition des gains et intérêts réellement générés dépasse le montant des avances fiscales, un impôt complémentaire devra être versé. D’un autre côté, si elle est inférieure au montant des avances, alors la différence constitue un avoir sur les résultats futurs de la société.

Donation : les avantages du contrat de capitalisation

Le contrat de capitalisation permet d’optimiser la transmission de votre patrimoine de votre vivant. En effet, le contrat de capitalisation peut faire l’objet d’une donation en pleine propriété ou en démembrement de propriété. Contrairement à l’assurance vie qui ne peut pas faire l’objet d’une donation.

De plus, le bénéficiaire conservera l’antériorité fiscale liée à l’âge du contrat. De ce fait, si le contrat de capitalisation a plus de 8 ans, cette antériorité fiscale sera conservée et le bénéficiaire pourra faire des rachats avec une fiscalité avantageuse.

Anticiper la transmission de votre patrimoine avec une donation représente alors le principal avantage actuel du contrat de capitalisation.

Fiscalité de la donation d’un contrat de capitalisation

Une partie de la donation est soumise au barème d’imposition des donations si l’abattement (calculé en fonction du lien de parenté unissant le donateur et le donataire) est dépassé.

💡 Note : c’est le bénéficiaire de la donation qui doit s’acquitter des droits de donation, s’il y en a.

Donation en pleine propriété

En pleine propriété, le bénéficiaire devient propriétaire du contrat et il en perçoit les gains financiers.

Fiscalement, les droits de donation s’appliquent sur la valeur vénale (primes versées, plus-values et intérêts) du contrat. Ainsi, les plus-values latentes soumises aux droits de donation sont “purgées” au moment de la donation. Elles ne seront alors pas refiscalisées (aux prélèvements sociaux et à l’impôt sur le revenu) lors d’un rachat par le bénéficiaire de la donation.

💡 Note : cette “purge” de la plus-value latente permet d’éviter une double imposition. Seuls les gains accumulés après la donation ou la succession restent imposables à l’Impôt sur le Revenu (IR) et aux Prélèvements Sociaux (PS) lors de rachats. Source : BOFiP (Bulletin officiel des finances publiques) du 20 déc. 2019 – BOI-RPPM-RCM-20-10-20-50-20191220

Exemple concret d’une donation en pleine propriété

Monsieur X souscrit un contrat de capitalisation et investit 50 000 €. 10 ans plus tard, à l’âge de 59 ans, le contrat vaut désormais 150 000 € (sommes versées, plus-values et intérêts).

Dans cet exemple, il décide de donner la pleine propriété de son contrat à son enfant. La fiscalité des droits de donation est alors calculée sur la valeur vénale/totale du contrat, soit 150 000 €.

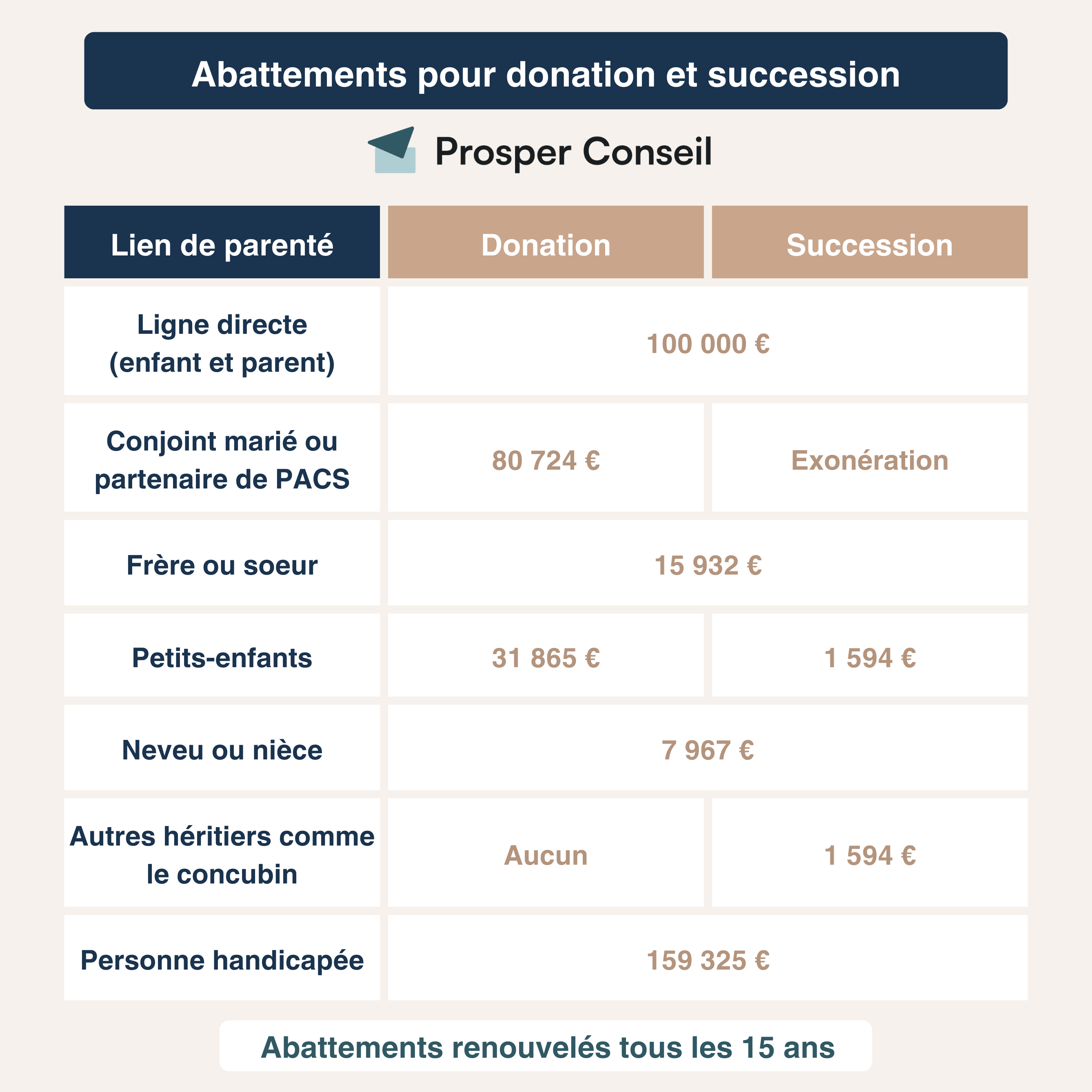

Ainsi, l’abattement de 100 000 € pour donation en ligne directe (parent-enfant) s’applique. Il reste alors 50 000 € soumis aux droits de donation allant de 5 % à 45 % selon le barème en vigueur (le barème est différent en fonction du lien de parenté entre le bénéficiaire de la donation et le donateur).

| Part taxable après abattement | Taux d’imposition |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

Dans cet exemple, le montant des droits à payer est de : 50 000 € x 20 % – 1 806 € = 8 194 € (le retranchement des 1 806 € correspond à la progressivité du barème 2023 pour les tranches à 5, 10 et 15 %.)

Démembrement et donation de la nue-propriété

Dans le cas d’une donation de la nue-propriété avec réserve d’usufruit :

- Le donateur usufruitier conserve l’usage économique du contrat, dans les limites prévues par les clauses du contrat et par la convention de démembrement. Cette convention est essentielle pour encadrer les pouvoirs de l’usufruitier et protéger les droits du nu-propriétaire.

- Quant au nu-propriétaire, il possède le droit de disposer du bien, par exemple, de céder le contrat.

Les droits de donation s’appliqueront également sur la valeur vénale du contrat (au prorata de la valeur de la nue-propriété d’après le barème fiscal de l’usufruit et de la nue-propriété).

| Âge du donateur | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| Entre 21 et 30 ans | 80 % | 20 % |

| Entre 31 et 40 ans | 70 % | 30 % |

| Entre 41 et 50 ans | 60 % | 40 % |

| Entre 51 et 60 ans | 50 % | 50 % |

| Entre 61 et 70 ans | 40 % | 60 % |

| Entre 71 et 80 ans | 30 % | 70 % |

| Entre 81 et 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Enfin, au décès de l’usufruitier, le nu-propriétaire acquiert la pleine propriété sans droits de succession supplémentaires (pas de droits de succession sur la valeur de l’usufruit).

Exemple concret d’une donation de la nue-propriété

Reprenons l’exemple du contrat de 150 000 €. Après mûre réflexion, le même Monsieur X décide plutôt de donner la nue-propriété avec réserve d’usufruit à son enfant.

Ainsi, étant âgé de 59 ans, le barème usufruit/nue-propriété de 50/50 % s’applique. De ce fait, la fiscalité des droits de donation (liée à la nue-propriété) est calculée sur la moitié de la valeur totale, soit 75 000 €.

L’abattement de 100 000 € pour donation en ligne directe (parent-enfant) s’applique alors et la plus-value échappe totalement aux droits de donation. Vous transmettez donc la nue-propriété de votre contrat de capitalisation sans que votre enfant n’ait à payer de droits de donation !

En tant qu’usufruitier, vous pouvez continuer à gérer votre contrat de capitalisation et à effectuer des rachats si besoin. Finalement, à votre décès, votre enfant récupérera la pleine propriété sans droits de succession supplémentaires. C’est-à-dire que les plus-values accumulées depuis le jour du démembrement sont exonérées de droits de succession.

Cependant, ces mêmes plus-values accumulées depuis le jour du démembrement ne sont pas exonérées d’Impôt sur le Revenu (IR) et de Prélèvements Sociaux (PS). Si votre enfant réalise le rachat total de votre contrat de capitalisation après votre décès, les plus-values seront imposées selon la fiscalité en vigueur.

💡 Note : plus on démembre tôt, mieux c’est en théorie (pour les biens immobiliers et mobiliers pouvant être démembrés). Dans la pratique, encore faut-il avoir les ressources pécuniaires pour le faire sans que cela n’impacte votre niveau de vie.

Les inconvénients du contrat de capitalisation lors de la succession

Toutefois, il est important de noter que contrairement à l’assurance vie, le contrat de capitalisation ne dispose pas d’une clause bénéficiaire permettant de choisir librement les bénéficiaires en cas de décès de l’épargnant.

À votre décès, le contrat de capitalisation sera transmis à vos héritiers selon les règles de succession en vigueur. Il est cependant possible de préciser le ou les héritiers spécifiques de votre contrat dans un testament. Dans cette hypothèse, veuillez faire attention à la réserve héréditaire et à la quotité disponible.

En outre, lors de la succession, les sommes placées dans un contrat de capitalisation sont considérées comme faisant partie de la succession. Les droits de succession seront alors calculés selon le régime de droit commun, sans bénéficier de l’abattement de 152 500 € accordé à l’assurance vie considérée “hors succession”.

💡 Note : dans le cas de la succession, il est donc essentiel de prendre en compte les inconvénients et d’évaluer si d’autres solutions, telle que l’assurance vie ou certains dispositifs spécifiques de transmission, pourraient être plus avantageuses sur le plan civil et fiscal.

Ce que Prosper Conseil vous propose

Finalement, en prenant en compte tous les avantages et inconvénients du contrat de capitalisation, celui-ci est avant tout un outil complémentaire à l’assurance vie pour la gestion d’un patrimoine déjà conséquent.

En effet, le contrat de capitalisation offre la possibilité de diversifier votre patrimoine (vos placements), de bénéficier d’une fiscalité avantageuse et de planifier la transmission de votre patrimoine de votre vivant de manière optimisée.

🧭 Attention à bien choisir votre capitalisation, car la plupart ont trop de frais pour être rentables. Les meilleurs contrats de capitalisation ont 0 frais sur versement, de faibles frais de gestion annuels sur unités de compte (0,50 %) et donnent accès aux meilleurs fonds d’investissement (c’est le cas de notre favori que nous recommandons aux clients : Linxea Spirit Capitalisation 2).

En plus, avec Prosper Conseil, vous pouvez bénéficier du contrat de capitalisation luxembourgeois (et assurance vie luxembourgeoise) si vous avez plus de 125 000 € à investir et êtes éligible. Celui-ci mérite une attention particulière en raison de ses avantages supplémentaires. Ainsi, par rapport au contrat de capitalisation français, vous bénéficiez :

- d’un choix de fonds beaucoup plus large et sur-mesure ;

- d’une enveloppe multi-devises ;

- de frais de gestion encore plus compétitifs ;

- du super privilège luxembourgeois (vous avez le statut de créancier de premier rang) ;

- du triangle de sécurité luxembourgeois (vos fonds ne sont pas chez l’assureur mais sont sécurisés dans une banque dépositaire agréée) ;

- de la neutralité fiscale (c’est la fiscalité de votre pays de résidence qui s’applique) ;

- et d’un puissant levier de financement : le crédit lombard (à partir de 500 000 €).

Chez Prosper Conseil, nous comprenons l’importance de choisir la stratégie d’investissement la mieux adaptée à vos besoins et objectifs patrimoniaux. N’hésitez pas à contacter nos conseillers pour bénéficier d’une ingénierie patrimoniale de pointe : prenez rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le contrat de capitalisation

Le contrat de capitalisation entre-t-il dans l’IFI ?

Oui, mais pas forcément pour toute sa valeur. Pour l’IFI, ce qui compte est la part du contrat investie dans des actifs immobiliers imposables : par exemple certaines SCPI, SCI, OPCI ou fonds détenant de l’immobilier taxable

À l’inverse, la poche investie sur des actions, obligations, fonds monétaires ou fonds euro n’a pas vocation à entrer dans l’assiette IFI, sauf règles particulières.

Le piège consiste donc à croire qu’un contrat de capitalisation permet de sortir mécaniquement l’immobilier de l’IFI. L’enveloppe ne neutralise pas la nature fiscale des actifs détenus. Il faut demander chaque année la ventilation IFI à l’assureur ou au conseiller.

Peut-on donner un contrat de capitalisation à plusieurs enfants ?

C’est possible juridiquement, mais ce n’est pas toujours souhaitable en pratique. Donner un même contrat à plusieurs enfants crée une indivision, donc des décisions à prendre ensemble, des rachats plus complexes et un risque de blocage familial.

Dans une stratégie bien structurée, il est plus lisible d’ouvrir un contrat par enfant et par parent, puis de donner chaque contrat séparément. Cette approche facilite le suivi, évite les tensions et permet d’utiliser plus proprement les abattements.

Pour rappel, chaque parent peut transmettre jusqu’à 100 000 € à chaque enfant sans droits, et les donations de moins de 15 ans sont prises en compte dans le calcul.

Contrat de capitalisation ou compte-titres : lequel choisir pour transmettre ?

Le contrat de capitalisation est intéressant si vous voulez arbitrer pendant des années sans fiscalité immédiate, puis transmettre une enveloppe déjà ancienne.

Le compte-titres, lui, offre plus de liberté d’investissement et pas de frais annuels d’assureur, mais chaque vente peut déclencher une fiscalité sur la plus-value.

Quelle erreur éviter avec un contrat de capitalisation détenu par une société à l’IS ?

L’erreur classique consiste à traiter le contrat de capitalisation comme une simple poche de trésorerie court terme.

Pour une société à l’IS, la fiscalité n’est pas celle d’un particulier : une quote-part forfaitaire peut être intégrée au résultat chaque année, même sans rachat, selon un mécanisme lié à 105 % du taux moyen des emprunts d’État connu lors de l’acquisition.

Il faut donc comparer cette solution avec un compte à terme, un fonds monétaire, un compte-titres ou une allocation obligataire en direct. Le contrat de capitalisation se justifie surtout pour une trésorerie stable, patrimoniale, avec un horizon réel, pas pour des liquidités opérationnelles nécessaires à court terme.

Peut-on transférer un contrat de capitalisation vers un autre assureur ?

En pratique, il ne faut pas compter sur une transférabilité libre entre assureurs. Si vous voulez quitter un contrat trop cher pour aller chez un autre assureur, l’opération passe généralement par un rachat, puis une nouvelle souscription.

Conséquence : vous pouvez déclencher une fiscalité sur les gains, et surtout perdre l’antériorité fiscale attachée au contrat initial. Certaines transformations peuvent être envisagées chez le même assureur, sous conditions, mais ce n’est pas un droit automatique permettant de migrer vers n’importe quelle offre du marché. D’où l’importance de bien choisir dès le départ : frais, fonds accessibles, qualité de l’assureur et souplesse de gestion doivent être regardés avant de signer.

Bonjour,

Je suis à la recherche d’un contrat de capitalisation pour placer de la trésorerie d’une société unipersonnelle à l’IS. En ces temps plutôt incertains, les contrats Luxembourgeois sont attrayants. Cependant je n’ai pas bien compris quel était le seuil d’entrée minimum. Pouvez-vous préciser ?

D’avance merci !

Romain

Bonjour,

Nous échangeons en permanence avec nos partenaires (assureurs et banques dépositaires) afin de vous garantir les meilleures conditions possibles, notamment en ce qui concerne le seuil d’entrée. À ce jour, le ticket d’entrée est fixé à 125 000 €.

Je vous invite à nous contacter directement ici pour obtenir plus de détails adaptés à votre situation.

Bonjour,

Merci pour cet article. Est il possible pour un couple marié d’ouvrir un contrat de capitalisation pour mise en commun dans le but par exemple de rassembler une somme conséquente sur un contrat au Luxembourg?

Merci

Bonjour,

Il est tout à fait possible pour un couple marié sous un régime de communauté de co-souscrire une assurance vie ou un contrat de capitalisation au Luxembourg. Chez Prosper Conseil, nous sommes experts en la matière et avons négocié des conditions privilégiées avec :

– Plusieurs assureurs de renom : Lombard International, Vitis Life, La Bâloise et AG2R La Mondiale.

– Plusieurs banques dépositaires : Quintet, EFG International et Swissquote.

En fonction de votre situation et de vos objectifs patrimoniaux, nos conseillers vous orienteront vers le meilleur duo assureur-banque dépositaire. N’hésitez pas à prendre rendez-vous ici pour bénéficier de notre expertise.

PS : certains assureurs acceptent les régimes séparatistes (séparation de biens ou participation aux acquêts), à condition que chaque souscripteur règle sa part de la prime à parts égales.

Merci pour ce retour. Avec les annonces récentes, cela devient de plus en plus tentant ! Existe-t-il des fonds sécurisés pour loger une bonne partie de l’épargne de précaution, avec la possibilité de mobiliser ces fonds relativement rapidement ?

Merci.

Effectivement, répartir son capital entre plusieurs établissements et juridictions est une stratégie de diversification complémentaire.

Pour un placement à la fois sans risque et disponible, les fonds monétaires sont selon nous la meilleure option dans les contrats d’assurance-vie et de capitalisation au Luxembourg. Indexés sur le taux sans risque de la BCE (€STR), ils affichent actuellement une performance annuelle d’environ 2,65 %, avec un risque quasi nul et une disponibilité immédiate. Vous pouvez ainsi effectuer un rachat partiel à tout moment et récupérer vos fonds en seulement quelques jours.

Par ailleurs, certains de nos partenaires (ex. AG2R La Mondiale) proposent également des fonds euros (avec une performance annuelle nette de frais proche des fonds monétaires).

Bonjour,

Je recherche depuis plusieurs mois déjà un BON contrat de capitalisation éligible aux personnes morales mais à ce jour ma recherche reste vaine.

Auriez vous un contrat à me conseiller ?

– Accessible aux personnes morales ( SC à l ‘IS )

– Gestion en ligne ( Linxea et Altaprofils propose des contrats de capi mais impossible de les gérer en ligne, il faut effectuer une gestion papier comme en 1990 … )

– Frais raisonnables

– Fonds diversifiés

Merci d’avance pour votre réponse !

Bonjour,

1️⃣ Pour un investissement entre 50 000 € et 125 000 €, il est difficile de trouver mieux que le contrat Linxea Spirit Capitalisation 2 (Spirica), tous critères confondus.

Certes, la souscription doit encore se faire par papier, mais une fois le contrat ouvert vous pourrez le consulter en ligne. Pour la gestion courante, il est possible de remplir les documents PDF en ligne via un éditeur (sans besoin d’impression), et Linxea semble (à confirmer) accepter ces documents par mail plutôt que par courrier.

2️⃣ À partir de 125 000 €, les entrepreneurs ont accès à nos contrats de capitalisation luxembourgeois pour leur société via Prosper Courtage.

Bien que la digitalisation de nos partenaires (Lombard International, Vitis Life, La Bâloise, et AG2R La Mondiale) reste perfectible, tout comme celle de Spirica, ces contrats luxembourgeois offrent des avantages notables :

– Une protection renforcée grâce au triangle de sécurité luxembourgeois ;

– L’accès à un ou plusieurs Fonds d’Assurance Spécialisé (gestion libre) qui permettent d’investir librement dans tous les fonds actions et obligations*, comme sur un compte-titres ;

– Une ligne de crédit lombard disponible dès 500 000 € (sous conditions).

*En outre, il est possible d’accéder à des ETN/ETC matières premières et cryptomonnaies, ainsi qu’à des ETF cotés aux États-Unis (comme l’ETF Bitcoin) pour les clients de catégorie D (avec un patrimoine financier net global d’au moins 2 500 000 € et plus d’un million d’euros investi auprès de l’assureur luxembourgeois).

Cordialement,

Louis

Bonjour,

Quel est votre avis sur les contrats de capitalisation de

Suravenir vie +

Placement

capitalisation vie plus PM

FR001400HXS8

Produit structurés

Privilège gestion active capitalisation

Placement

Target note september 2023

FR001400IUY0

produit structuré

Bonjour,

Après quelques recherches en ligne, nous avons trouvé les deux contrats de capitalisation suivants :

– “Capitalisation Vie Plus PM n° 4051” géré par l’assureur Suravenir avec des frais annuels des supports en unités de compte de 1,08 % et 44 trackers (ETF) disponibles.

– “Privilège Gestion Active Capitalisation” géré par l’assureur Selencia, filiale de la mutuelle Carac, avec des frais annuels des supports en unités de compte de 1 % en gestion libre et aucun trackers (ETF) disponibles.

En pratique, les meilleurs contrats de capitalisation du marché (comme Linxea Spirit Capitalisation 2) ont des frais annuels de 0,50 % et proposent des dizaines de trackers (ETF). Par conséquent, les deux contrats cités plus haut sont deux fois plus chers en termes de frais annuels, et seul le contrat “Capitalisation Vie Plus PM n° 4051” propose des trackers (ETF).

Concernant les produits structurés cités, nous avons trouvé peu d’informations (produits très opaques). Selon nous, les produits structurés ne constituent pas de bons investissements en raison des frais élevés et de leur complexité.

Pour vulgariser, les produits structurés (ou « fonds à formule ») sont des placements qui limitent les pertes en cas de baisse, mais restreignent aussi les gains potentiels en cas de hausse des marchés. Ces placements sont populaires, car ils offrent une illusion de protection. Cependant, ils sont souvent complexes à analyser et leur potentiel de performance est généralement réduit par des frais importants (au bénéfice de celui qui les vend !).

Notre avis : il est préférable d’opter directement pour les meilleurs placements :

– Investir dans les meilleurs fonds euros.

– Investir en ETF.

– Investir en private equity.

– Investir dans l’or.

Cette stratégie sur-mesure permet d’avoir un portefeuille équilibré avec de meilleures performances (et des frais bien moindres). Si vous souhaitez bénéficier d’un accompagnement personnalisé, n’hésitez pas à faire appel à notre gestion conseillée.

Merci pour cet article super clair et très détaillé.

Dans une optique de donation de mon vivant d’ici 15 ans environ, j’y vois un avantage par rapport aà la cession de titres sur CTO : on peut sur le contrat de capi, arbitrer tout au long de sa vie, sans frottement fiscal.

Cependant, j’ai l’impression qu’on ne peut donner un tel contrat qu’à une seule personne, n’est ce pas ?

Si je comprends bien, chaque parent doit ouvrir un tel contrat pour chacun de ses enfants ?

Merci encore,

Cordialement

Merci pour votre retour, nous y mettons du cœur à l’ouvrage !

Le contrat de capitalisation permet effectivement d’arbitrer tout au long de sa vie sans frottement fiscal, contrairement aux comptes-titres ordinaires (CTO). Cependant, il faut aussi tenir compte des frais de gestion annuels de l’assureur qui peuvent être pénalisants (alors qu’ils n’existent pas sur un CTO).

En ce qui concerne la donation, il est préférable d’éviter l’indivision. Pour optimiser la transmission, il est recommandé que chaque parent ouvre un contrat distinct pour chaque enfant afin d’éviter les complications.

N’hésitez pas à recourir à notre gestion conseillée pour optimiser votre stratégie patrimoniale et bénéficier de notre réseau de notaires, experts-comptables et avocats compétents.

Bonjour,

Quel est votre avis sur les contrats de capitalisation de Linxea ?

Bonjour,

Les contrats de capitalisation de Linxea (ex. Linxea Spirit Capitalisation 2) sont également parmi les meilleurs du marché, tout comme leurs assurances vie (ex. Linxea Spirit 2). Ils partagent de nombreuses caractéristiques : même assureur, frais très compétitifs, excellents placements et gestion efficace du contrat.