Préparer sa retraite financièrement : nos solutions concrètes

Véritable changement de rythme de vie, le passage à la retraite est une étape extrêmement importante. Préparer sa retraite financièrement revient à anticiper son train de vie, ses futures vacances en France ou dans le monde entier, et éventuellement sa future résidence au bord de la mer ou à la montagne.

📌 Pour que vos projets deviennent réalité, il est primordial de prendre en main le développement de votre patrimoine afin de garder un niveau de revenus confortable une fois la retraite venue.

La préparation de sa retraite est donc un sujet qui concerne tout le monde. Que l’on ait 30, 40, 50 ou 60 ans, il n’est jamais trop tôt ou trop tard pour s’y préparer… même s’il vaut mieux anticiper. Alors, concrètement, comment bien préparer sa retraite ?

SOMMAIRE

- Pourquoi préparer sa retraite ?

- Les bonnes raisons de préparer sa retraite le plus tôt possible

- Faire le point sur sa future retraite et sa situation patrimoniale

- Mettre en place une stratégie d’investissement

- Tirer parti des enveloppes d’investissement fiscalement avantageuses et adaptées pour préparer sa retraite

- Préparer sa retraite sereinement avec Prosper Conseil

Pourquoi préparer sa retraite financièrement ?

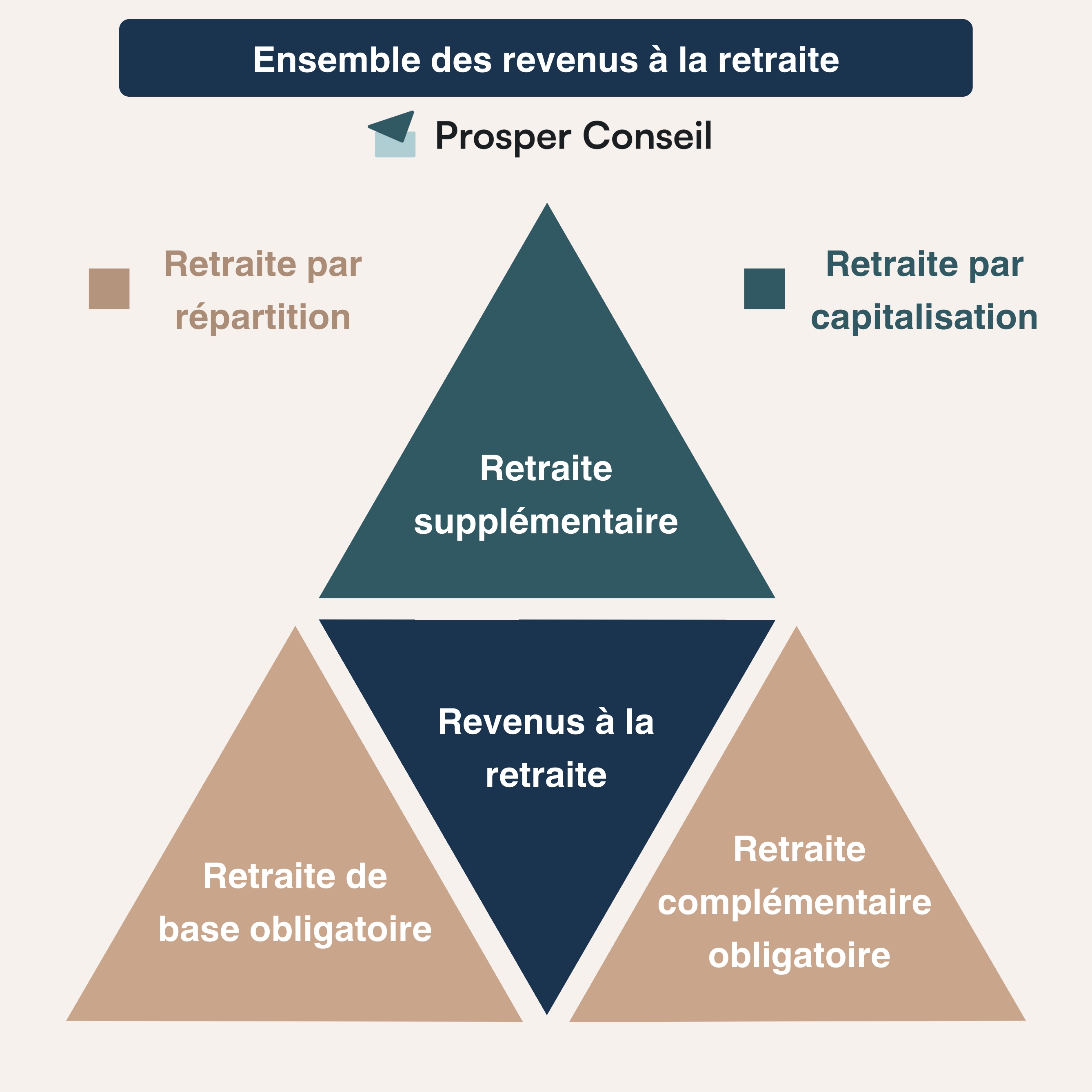

Il est primordial de préparer sa retraite financièrement, puisque les multiples réformes des retraites amènent de nombreuses incertitudes quant au montant des futures pensions. En France, de nombreux régimes existent afin d’obtenir des revenus à la retraite, et la complexité de ce système fait partie des débats.

Pour simplifier, les retraites de base et complémentaires assurées par l’État reposent sur un modèle par répartition, tandis que les retraites supplémentaires reposent sur un modèle par capitalisation.

Des réformes encourageant un modèle de retraite par capitalisation

Tout d’abord, la majorité des pays en Europe ont un modèle de retraite par répartition, comme la France. Avec ce modèle, les cotisations des actifs servent au financement des pensions versées aux retraités.

Ce système repose sur le modèle d’une pyramide. Il est nécessaire d’avoir plus d’actifs à la base de la pyramide que de retraités en haut pour avoir un système viable.

Cependant, ces dernières décennies, le nombre de retraités croît plus rapidement que le nombre d’actifs. En effet, actuellement, un actif cotise pour la moitié de la pension d’un retraité. Mais selon les projections de l’INSEE, en 2060, un actif cotisera pour 75 % de la pension d’un retraité. De ce fait, le montant des pensions des futurs retraités reste incertain.

Ensuite, le deuxième modèle de retraite le plus répandu est celui par capitalisation. Chacun épargne pour financer sa retraite en investissant à titre personnel, principalement en bourse et en immobilier. En pratique, il est possible d’investir par exemple via le PER (plan d’épargne retraite).

Dans la majorité des cas, l’association de ces deux modèles est incitée par les pouvoirs publics et mise en place par le contribuable pour garder un niveau de revenus satisfaisant à la retraite.

Des taux de remplacement en baisse !

Sachez qu’il est essentiel de bien préparer votre retraite financièrement pour anticiper votre baisse de revenus le moment venu. En effet, le taux de remplacement, c’est-à-dire la part de vos anciens revenus du travail que vous allez percevoir comme pension, tend à se réduire au fil des réformes.

Plus l’horizon de votre retraite est lointain, plus votre taux de remplacement sera faible. Cela entraîne une baisse de votre pouvoir d’achat et de votre niveau de vie futur.

En France, le taux de remplacement moyen avec une retraite à taux plein (s’il y a des décotes pour trimestres de cotisations manquants, le taux diminue encore plus) est de :

- 60 % pour les salariés cadres du privé en prenant en compte le salaire moyen calculé sur les 25 meilleures années, primes comprises. Prenons l’exemple d’un salaire moyen de 3 000 € : au départ à la retraite, la pension serait de 1 800 €. Soit une baisse de revenu de 1 200 € par mois.

- 75 % pour les fonctionnaires en prenant en compte le salaire moyen calculé sur les 6 derniers mois, hors primes représentant 15 à 25 % du salaire. Prenons l’exemple d’un salaire moyen de 3 000 € avec les primes et de 2 400 € sans les primes : au départ à la retraite, la pension serait de 1 800 €. Soit également une perte de revenu de 1 200 € par mois.

- Entre 30 et 50 % pour la retraite des professions libérales et des entrepreneurs. Ils cotisent moins pour leur retraite de base et complémentaire, particulièrement ceux ayant de hauts revenus. Ils doivent donc prendre en main eux-mêmes leurs investissements et se créer des revenus passifs pour la retraite.

Face à ce constat, bien préparer sa retraite devient une nécessité pour garder son niveau de vie et réaliser ses projets. Comment y parvenir ? En s’y prenant le plus tôt possible !

💡 Note : chez Prosper Conseil, vous définissez avec votre conseiller la meilleure stratégie pour préserver votre niveau de vie à la retraite. Chiffres à l’appui.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les bonnes raisons de préparer sa retraite le plus tôt possible

Afin de compléter les revenus manquants, la meilleure solution est de développer son patrimoine. Plus vous vous y prenez tôt, moins l’effort d’épargne sera important pour atteindre un patrimoine vous permettant de garder un niveau de vie raisonnable.

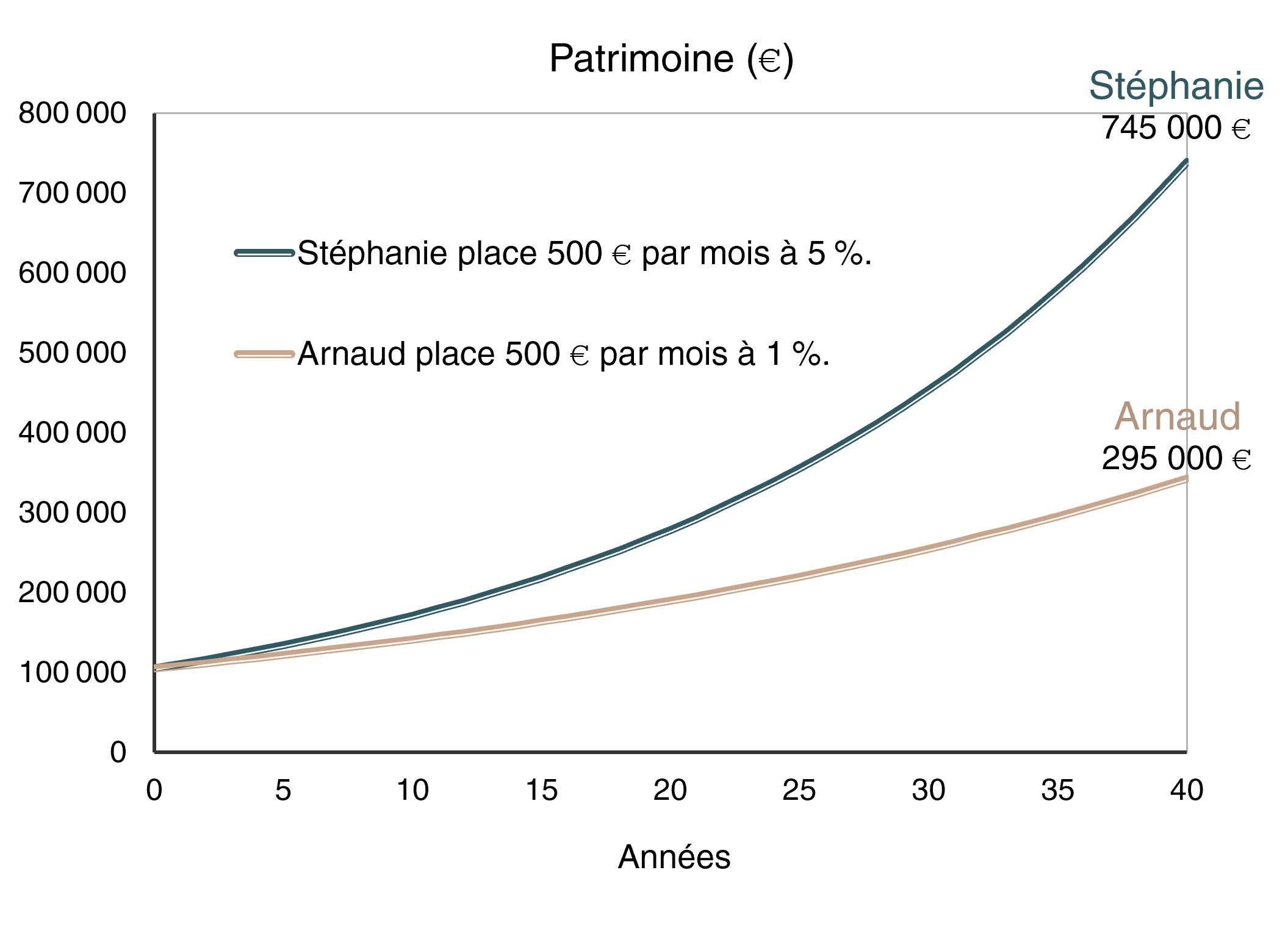

Prenons l’exemple d’un patrimoine de 500 000 €. Celui-ci permet de générer environ 2 000 € de revenus mensuels complémentaires en plus de sa pension.

L’hypothèse de rendement de 5 % par an est réaliste grâce aux marchés actions et immobilier. Ils sont de très bons remparts face à l’inflation, c’est-à-dire contre la hausse générale des prix qui vous fait perdre en pouvoir d’achat au fil du temps.

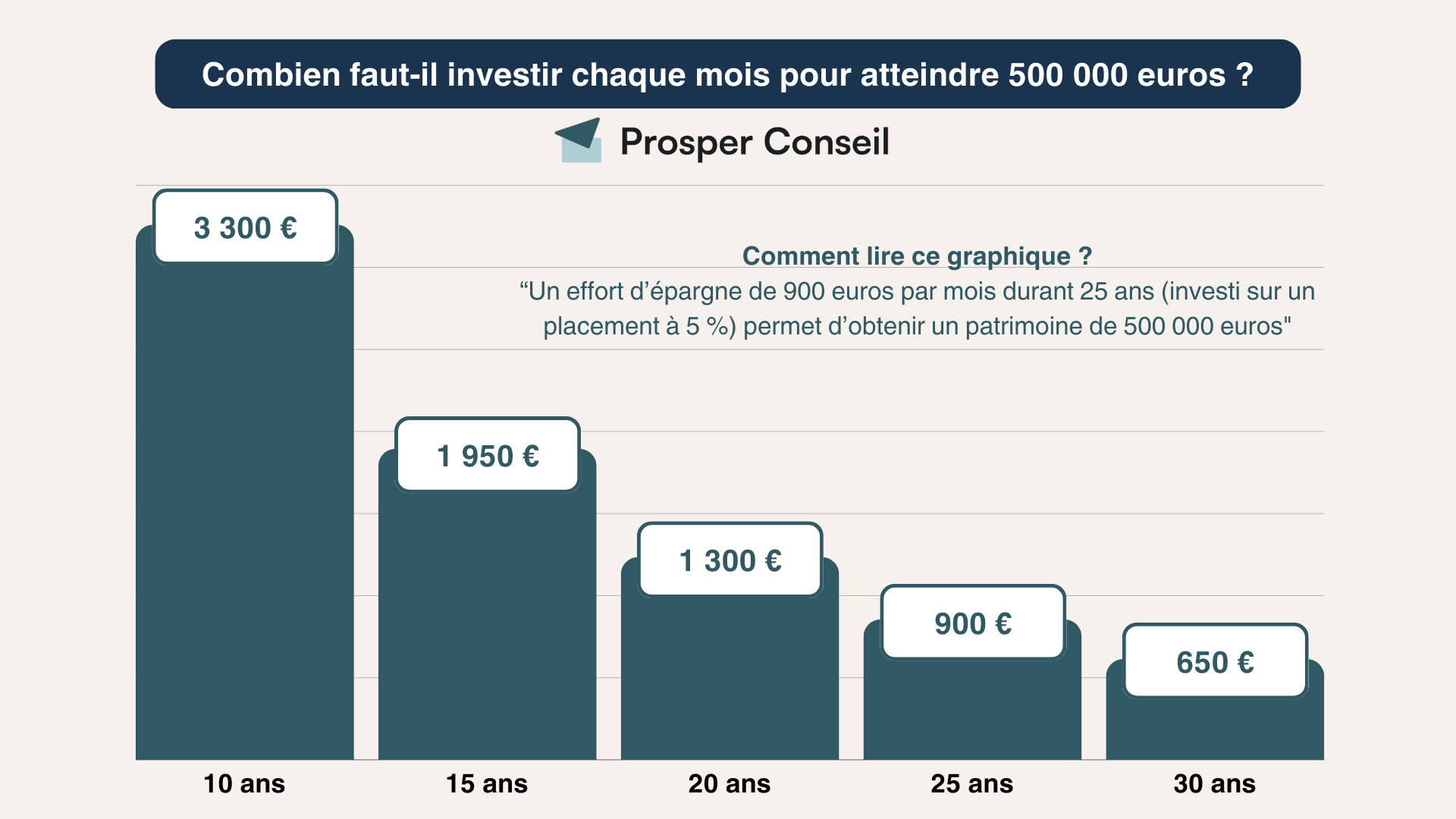

Pour atteindre un patrimoine de 500 000 € avec un départ à la retraite à 65 ans :

- Si vous commencez à épargner et investir à 35 ans, vous devez mettre de côté 614 € tous les mois. L’effort d’épargne total sur 30 ans est de 221 000 €.

- Si vous commencez à épargner et investir à 55 ans, vous devez mettre de côté 3 260 € tous les mois. L’effort d’épargne total sur 10 ans est de 391 000 €.

391 000 – 221 000 = 170 000 €. Donc, en ayant commencé à investir à 35 ans plutôt qu’à 55 ans, vous pouvez épargner 170 000 € de moins pour parvenir au même patrimoine de 500 000 €. Comment est-ce possible ?

Tout simplement grâce aux intérêts composés ! En effet, le facteur temps est le catalyseur du développement d’un patrimoine avec l’effet boule de neige des intérêts composés. L’évolution est encore plus spectaculaire lorsqu’on investit et optimise ses placements pour obtenir de meilleurs rendements. Une image vaut mille mots.

Faire le point sur sa future retraite et sa situation patrimoniale

Quel sera le montant de votre pension lors de votre départ à la retraite ?

État des lieux de sa future retraite

Pour avoir une première estimation, vous pouvez vous rendre sur le simulateur officiel : info-retraite.fr. Vous y retrouverez l’historique de votre carrière professionnelle, les différents régimes auxquels vous avez cotisé et le nombre de trimestres que vous avez validés.

Cette simulation est loin d’être parfaite. Toutefois, elle peut vous permettre de faire le point sur votre situation en milieu de carrière et de vous projeter sur votre future pension de retraite. Notez que certaines informations peuvent être absentes. Il faut alors se rapprocher des organismes concernés pour bien actualiser toutes vos cotisations.

Quelques exemples de questions à se poser :

- Quelles sont mes charges mensuelles actuelles ?

- Quelles seront mes charges mensuelles à la retraite ?

- Combien aurai-je de revenus à la retraite ?

- Est-ce que j’aurai tous mes trimestres si je pars à l’âge légal ou après ?

- Est-ce que je souhaite continuer à travailler à la retraite ?

- Ou plutôt créer et continuer à développer des projets personnels ?

Après avoir fait le point sur la future pension que vous devriez percevoir, vous pouvez faire le point sur votre patrimoine et voir comment investir pour vous constituer des revenus complémentaires.

État des lieux de son patrimoine

Face au constat d’une baisse de revenus, obtenir des compléments de revenus pour la retraite peut s’avérer essentiel. Dans les faits, ces compléments s’obtiennent grâce à votre patrimoine. Il faut alors réaliser un état des lieux de celui-ci sous la forme d’une allocation patrimoniale, en prenant en compte :

- votre résidence principale, si vous en êtes propriétaire ;

- votre épargne ;

- vos biens immobiliers ;

- vos valeurs mobilières, c’est-à-dire vos titres financiers ;

- ainsi que vos crédits.

La réallocation de votre patrimoine permet de l’optimiser. En effet, une bonne allocation patrimoniale, c’est-à-dire la répartition de votre patrimoine dans les différentes classes d’actifs (fonds actions, fonds obligataires, fonds immobiliers, etc.), est le facteur clé de la performance de votre patrimoine.

L’allocation patrimoniale se définit en fonction de votre profil d’investisseur : âge, situation personnelle, horizon de placement, objectifs et sensibilité aux risques. Elle permet d’établir une stratégie d’investissement adaptée.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : les conseillers Prosper Conseil sont là pour vous aider à faire l’état des lieux de votre future retraite et de votre patrimoine avec la gestion conseillée. Ils vous accompagnent dans toutes les démarches et apportent leur expertise sur l’ensemble des questions relatives à votre carrière, votre retraite, votre fiscalité et votre patrimoine.

Mettre en place une stratégie d’investissement pour préparer sa retraite financièrement

Il est nécessaire de mettre en place une stratégie d’investissement pour faire fructifier votre patrimoine afin de financer vos projets de vie pour la retraite. Une stratégie optimisée vous permettra d’obtenir de meilleures rentabilités et donc un capital plus conséquent pour la retraite.

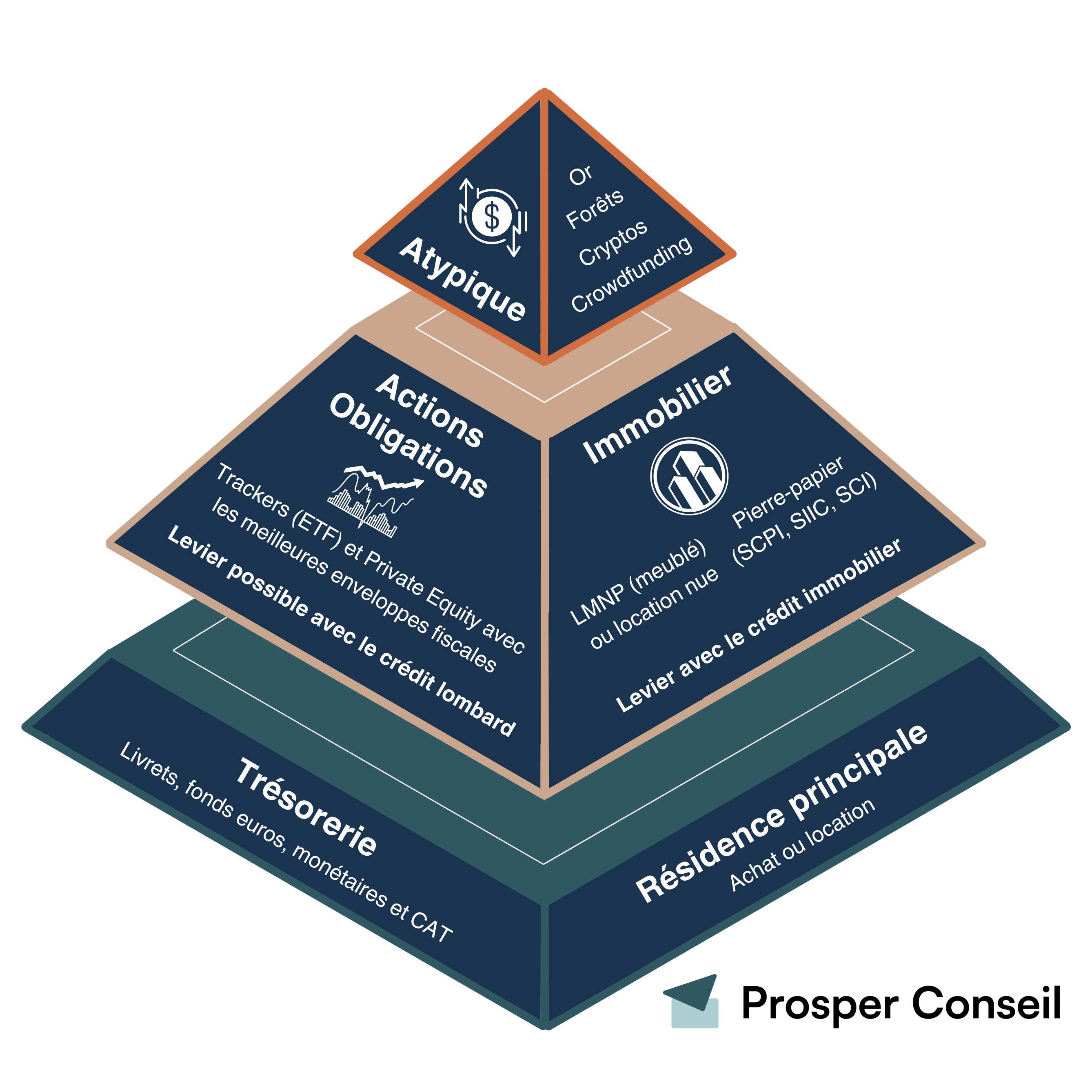

Comme vu précédemment, ces investissements s’intègrent dans votre allocation patrimoniale globale, que l’on peut représenter par une pyramide de Maslow :

Résidence principale : achat ou location ?

En premier lieu, il est conseillé d’être propriétaire de sa résidence principale afin de ne plus payer de loyer à la retraite. Toutefois, ce choix n’est pas adapté à tout le monde. Certaines personnes changent régulièrement de logement pour des raisons personnelles et professionnelles. L’achat de la résidence principale est avant tout un choix de vie.

Vous pouvez également acheter une résidence secondaire qui deviendra votre résidence principale une fois à la retraite.

Allocation d’actifs : bien gérer son patrimoine

Il est fondamental de définir une allocation d’actifs, ou allocation patrimoniale, unique en fonction de votre profil d’investisseur et de vos objectifs. Elle représente la répartition de votre patrimoine entre les différentes classes d’actifs : actions, obligations, immobilier, actifs alternatifs, etc.

La répartition de votre patrimoine dans ces différentes classes d’actifs se fait également en fonction de votre horizon de placement :

- Court terme (< 2 ans) : Livret A et assurance vie en fonds en euros.

- Moyen terme (environ 5 ans) : assurance vie en fonds en euros.

- Long terme (plus de 8 ans) : actions et immobilier.

Plus l’horizon de retraite est lointain, plus l’allocation peut être dynamisée. Le marché actions est à privilégier puisqu’il présente les meilleures performances avec un risque maîtrisé à long terme.

Par ailleurs, l’immobilier est également une classe d’actifs à privilégier en utilisant l’effet de levier du crédit. Utiliser votre capacité d’endettement pour investir dans l’immobilier vous permettra de vous constituer un solide patrimoine ainsi que des revenus complémentaires.

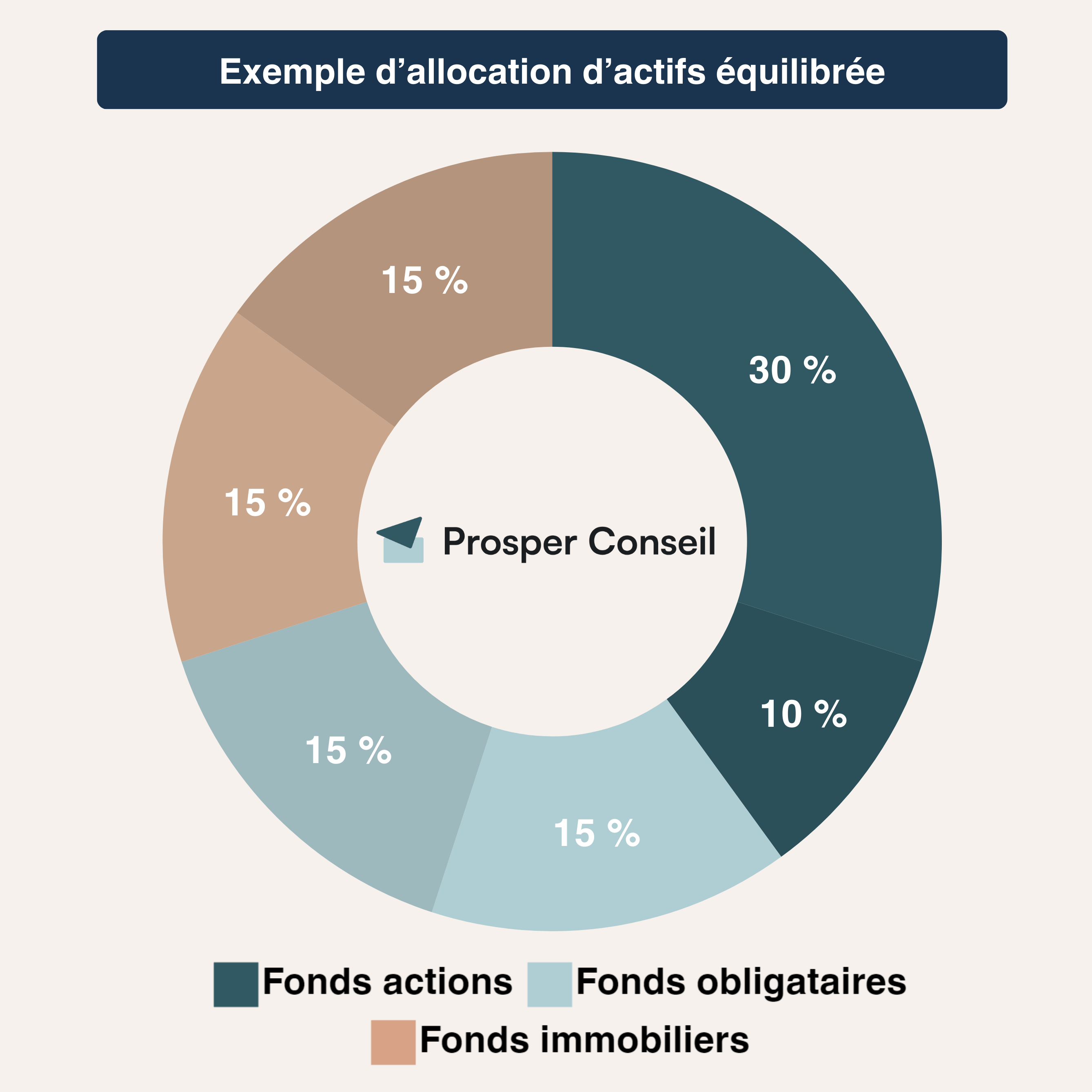

Allocation équilibrée

Comment investir 500 000 € ? Voici un exemple d’allocation équilibrée pour un capital de 500 000 €. Elle est diversifiée sur 3 classes d’actifs :

- 30 % (150 000 €) en fonds en euros ;

- 40 % (200 000 €) en fonds actions ;

- 30 % (150 000 €) en fonds immobiliers, comme des SCPI.

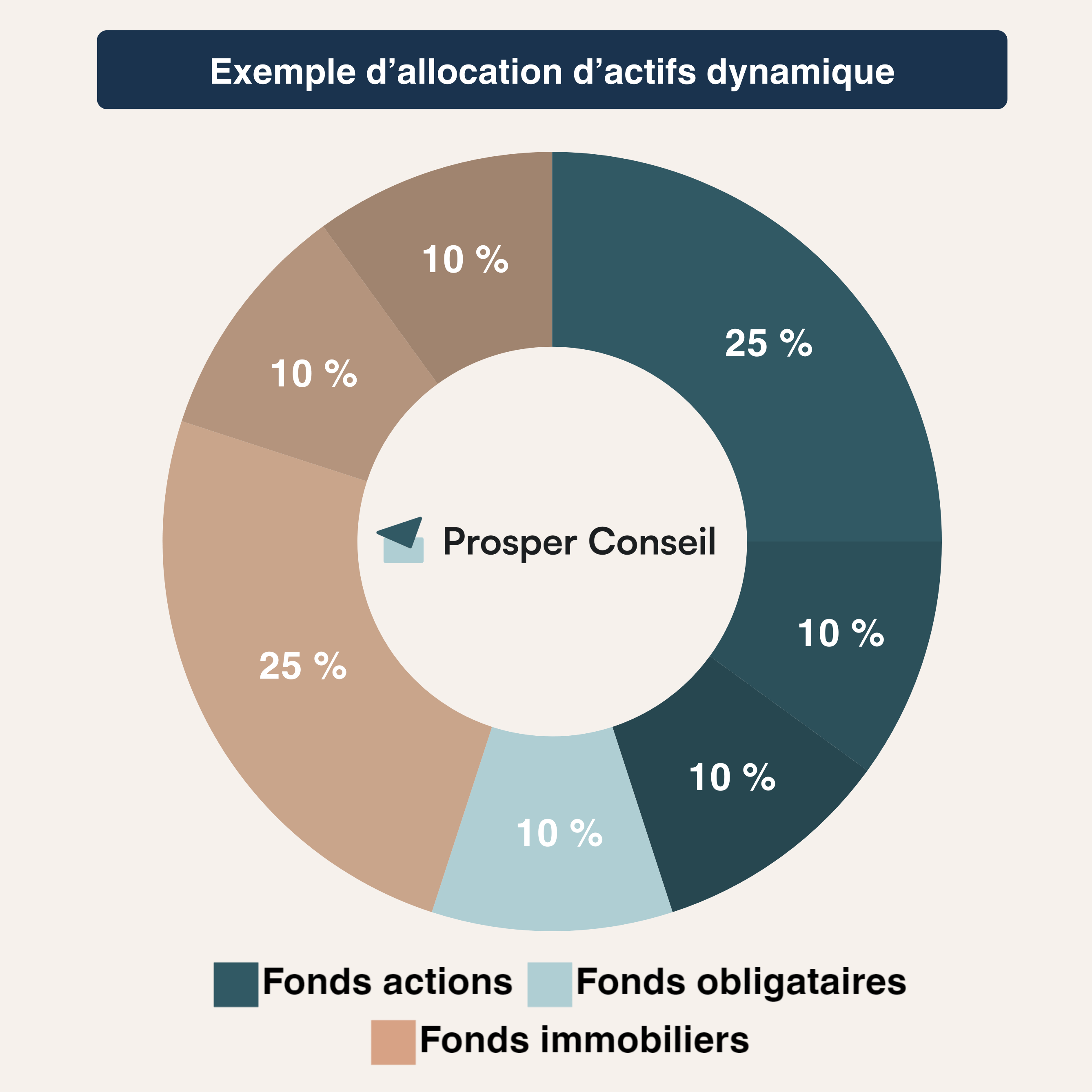

Allocation dynamique

Si vous avez un horizon de long terme et que vous êtes à l’aise avec les investissements en actions et en immobilier, il est possible de dynamiser davantage la performance de l’épargne :

- 10 % (50 000 €) en fonds en euros ;

- 45 % (225 000 €) en fonds actions ;

- 45 % (225 000 €) en SCPI.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : les conseillers de Prosper Conseil sont là pour vous accompagner et vous offrir une allocation sur mesure. Contactez-nous.

Tirer parti des enveloppes d’investissement fiscalement avantageuses et adaptées pour préparer sa retraite

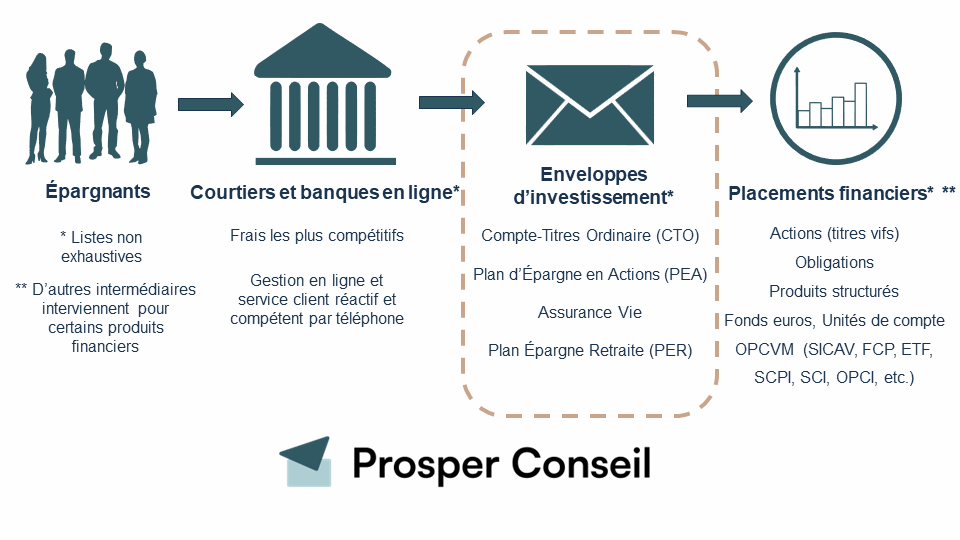

En France, nous avons accès à d’excellentes enveloppes d’investissement avec une fiscalité avantageuse. Les plus connues sont l’assurance vie, le PER (plan d’épargne retraite) et le PEA (plan d’épargne en actions).

L’assurance vie, le PEA et le PER sont des enveloppes capitalisantes. Elles vous permettent de percevoir vos dividendes et de réaliser des plus-values sans “frottement fiscal”, puisque le fait générateur de la fiscalité est le retrait. Ainsi, les dividendes et les plus-values de vos investissements bénéficient d’une exonération d’impôt et de taxes au moment de leur encaissement sur votre assurance vie, PEA ou PER.

Assurance vie : l’enveloppe préférée des Français

En France, l’assurance vie est l’enveloppe d’épargne de référence. Selon l’INSEE, la moitié des ménages possède au moins un contrat d’assurance vie et plus de 50 millions de contrats individuels sont répertoriés.

Au sein de l’assurance vie, vous pouvez investir dans des fonds en euros (placement avec capital garanti) et/ou dans des unités de compte (UC), qui sont des fonds d’investissement : actions, immobilier, etc. Les caractéristiques principales sont les suivantes :

- les versements et les retraits sont possibles à tout moment ;

- les meilleurs contrats d’assurance vie vous permettent d’investir dans de nombreuses classes d’actifs différentes avec les unités de compte ;

- vous ne payez pas d’impôt sur le revenu en sortant d’un contrat de plus de 8 ans, dans la limite d’un abattement annuel de 4 600 € de plus-value ou 9 200 € pour un couple ;

- vous optimisez votre succession. En effet, vous pouvez transmettre jusqu’à 152 500 € par bénéficiaire, que vous désignez librement, sans payer de droits de succession pour vos versements réalisés avant 70 ans.

Lire notre article complet sur l’assurance vie : L’assurance vie : placement incontournable !

PER (plan d’épargne retraite) : une enveloppe efficace pour préparer sa retraite

Le PER (plan d’épargne retraite) est une enveloppe spécifiquement créée pour la préparation de sa retraite. Déjà plus de 6 millions de personnes ont souscrit un plan depuis sa création !

Son avantage principal est que les versements sont déductibles de vos revenus imposables. Vous payez alors moins d’impôts sur le revenu.

Le PER est très similaire à une assurance vie, puisque les placements accessibles en son sein sont comparables : fonds en euros et unités de compte. Toutefois, le PER se différencie par les points suivants :

- votre argent est bloqué jusqu’à la retraite, sauf cas de déblocage anticipé ;

- vous pouvez diminuer votre revenu imposable à hauteur du montant investi et ainsi payer moins d’impôts sur le revenu. C’est particulièrement intéressant si votre TMI (tranche marginale d’imposition) est élevée.

Lire notre article complet sur le plan d’épargne retraite individuel (PERin).

PEA (plan d’épargne en actions) : adapté au marché actions

Sachez qu’il existe d’autres niches fiscales comme le PEA (plan d’épargne en actions).

Les caractéristiques principales :

- vous pouvez investir uniquement en actions ;

- les frais d’enveloppe et de gestion sont parmi les plus bas pour investir en actions ;

- avec un PEA âgé de plus de 5 ans, vous ne payez pas d’impôt sur le revenu sur vos plus-values ;

- cette niche fiscale est adaptée pour un investissement en bourse avec un horizon de long terme, supérieur à 10 ans.

Lire notre article complet sur le PEA.

Épargne salariale (PEE et PERECO) : une enveloppe rare et précieuse !

L’épargne salariale est un excellent moyen de se constituer un patrimoine avec l’aide de son entreprise. En effet, l’argent provient majoritairement des primes d’intéressement, de participation, ou encore de l’abondement.

En pratique, selon votre entreprise, vous pouvez accéder au PEE (plan d’épargne entreprise) et/ou au PERECO (plan d’épargne retraite d’entreprise collectif) :

- les sommes versées sur le PEE peuvent être débloquées après 5 ans, et au départ à la retraite pour le PERECO, sauf cas de déblocage anticipé ;

- les sommes investies sont exonérées d’impôt ;

- c’est particulièrement intéressant en présence d’abondement, c’est-à-dire d’un versement complémentaire de l’entreprise. Il faut optimiser au maximum l’abondement si vous y avez accès.

Malheureusement, les placements proposés dans les plans d’entreprise sont souvent peu compétitifs, principalement à cause des frais élevés. Afin d’optimiser son épargne salariale, il est conseillé de sécuriser celle-ci sur des placements prudents comme des fonds monétaires.

Puis, premièrement pour le PEE, retirer son argent après 5 ans pour le placer sur son assurance vie, son PER ou son PEA. Deuxièmement, pour le PERECO, le transférer tous les trois ans chez un autre courtier. L’intérêt de ce transfert est d’investir sur de meilleurs placements financiers.

LMNP (loueur en meublé non professionnel) : un statut avantageux pour l’investissement immobilier en nom propre

En immobilier physique, le statut LMNP (loueur en meublé non professionnel) au réel optimisé est un excellent statut pour commencer à investir en immobilier en nom propre.

Il est particulièrement adapté aux épargnants souhaitant investir seuls, dans le but de recevoir des loyers récurrents et de revendre le bien dans le futur. Il permet également d’optimiser la fiscalité, puisque l’assiette imposable des revenus locatifs tend vers 0 € pendant plusieurs années grâce à l’amortissement comptable du bien. Voici les principaux avantages :

- déduction des charges et amortissement comptable du bien, donc réduction de l’impôt sur les revenus locatifs ;

- meilleure rentabilité que la location nue ;

- bail d’un an renouvelable, plutôt que 3 ans en location nue ;

- le plafond annuel des revenus locatifs meublés (revenus BIC : bénéfices industriels et commerciaux) sous statut LMNP est de 23 000 €, ou limité à hauteur des revenus d’activité nets imposables. Ainsi, un cadre avec des revenus d’activité annuels de 100 000 € peut être en statut LMNP même avec 90 000 € de revenus issus des locations meublées.

SCI (société civile immobilière) à l’IS (impôt sur les sociétés) : un statut avantageux pour l’investissement immobilier en société

Afin de ne pas dépasser leur plafond de revenus en LMNP (loueur en meublé non professionnel) et ainsi éviter de passer au statut peu avantageux du LMP (loueur en meublé professionnel), les investisseurs aguerris réalisent leurs prochains investissements immobiliers en société plutôt qu’en nom propre. En particulier avec une SCI (société civile immobilière) à l’IS (impôt sur les sociétés), pour plusieurs raisons :

- la SCI perçoit les loyers et peut les réinvestir sans frottements fiscaux ;

- la SCI permet une optimisation de la transmission des biens immobiliers ;

- la SCI soumise à l’IS, en location nue ou meublée, est particulièrement avantageuse pour les contribuables fortement imposés avec une TMI (tranche marginale d’imposition) de 30 % et plus ;

- l’investissement en société permet d’investir à plusieurs. Cela facilite l’obtention de crédits. En effet, en s’associant avec plusieurs associés moins endettés, ils pourront augmenter la capacité d’emprunt de la société.

Investir dans l’immobilier facilement grâce aux SCPI (sociétés civiles de placement immobilier)

L’investissement en “pierre-papier” avec les SCPI (sociétés civiles de placement immobilier) permet de devenir propriétaire associé d’un parc de biens immobiliers et de percevoir les loyers. Tout cela sans avoir à subir les contraintes associées à la gestion locative. Les avantages incluent : (1) un rendement attractif, (2) un confort d’investissement, (3) une tranquillité d’esprit.

Il est possible d’investir dans des parts de SCPI :

- au comptant ou à crédit ;

- en direct ou via une assurance vie ;

- en nom propre ou via une société ;

- en pleine propriété ou en démembrement temporaire : nue-propriété ou usufruit.

Préparer sa retraite sereinement avec Prosper Conseil

Il est primordial de prendre en main sa retraite pour ne pas compter uniquement sur l’État. Le système par répartition reste un socle important, mais il ne suffit pas toujours à maintenir votre niveau de vie. Pour préparer l’avenir sans avancer à l’aveugle, il faut donc construire progressivement un patrimoine capable de générer des revenus complémentaires : dividendes, loyers, intérêts ou rachats programmés.

🧭 Nos conseillers sont là pour vous guider, vous accompagner et vous aider à mettre en place une stratégie patrimoniale complète, en tenant compte de votre patrimoine, de votre fiscalité, de vos revenus, de vos charges et de vos projets de vie. L’objectif n’est pas de vendre une solution toute faite, mais de bâtir une trajectoire lisible, robuste et ajustable dans le temps.

Notre accompagnement repose aussi sur une indépendance forte. D’abord, une indépendance capitalistique :

- Prosper Conseil fonctionne en architecture ouverte, ce qui signifie que nos conseillers peuvent sélectionner librement les solutions financières et immobilières les plus adaptées, sans être limités à une liste restreinte de partenaires.

- Ensuite, une indépendance de rémunération : nos conseillers sont rémunérés exclusivement par des honoraires transparents, à l’image des avocats, sans rétrocommissions. C’est l’indépendance au sens de la réglementation européenne MiFID II.

À l’inverse, le conseil “gratuit” peut créer une illusion de gratuité : en apparence, vous ne payez rien, mais le conseiller est souvent rémunéré par des commissions intégrées aux frais des placements recommandés. Cela peut créer un conflit d’intérêts.

Pour préparer votre retraite sereinement, mieux vaut savoir clairement ce que vous payez, pourquoi vous le payez, et comment chaque décision sert réellement votre intérêt patrimonial.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur la préparation de la retraite

Combien faut-il mettre de côté chaque mois pour préparer sa retraite ?

Il n’existe pas de montant universel. Tout dépend de votre âge, de votre pension estimée, de votre train de vie cible et de votre patrimoine déjà constitué.

La bonne méthode consiste à partir du revenu mensuel manquant à la retraite. Par exemple, si vous anticipez une baisse de revenus de 1 200 € par mois, il faut déterminer le capital nécessaire pour générer ce complément.

Plus vous commencez tôt, plus l’effort mensuel baisse grâce aux intérêts composés. À 35 ans, quelques centaines d’euros investis chaque mois peuvent suffire ; à 55 ans, l’effort devient beaucoup plus lourd. Le temps est votre meilleur allié patrimonial.

Faut-il racheter des trimestres pour améliorer sa retraite ?

Le rachat de trimestres peut être pertinent, mais ce n’est pas automatique. Il permet notamment de racheter des années d’études supérieures ou des années incomplètes.

L’arbitrage dépend du coût du rachat, du gain de pension attendu et de votre espérance de durée de retraite.

Il faut comparer cette option avec une stratégie d’investissement : PER, assurance vie, plan d’épargne en actions (PEA), immobilier, etc.

Dans certains cas, investir le même capital peut être plus efficace. Dans d’autres, éviter une décote peut valoir l’effort. Le bon réflexe : simuler avant de décider.

Peut-on continuer à travailler à la retraite pour compléter ses revenus ?

Oui, il est possible de cumuler retraite et activité professionnelle, sous conditions. On parle de cumul emploi-retraite.

Selon votre situation, ce cumul peut être intégral ou plafonné. Les règles varient selon que vous avez liquidé toutes vos pensions, atteint l’âge du taux plein ou repris une activité auprès de votre ancien employeur.

Cette solution peut être intéressante pour adoucir la transition, conserver une activité choisie ou renforcer son patrimoine.

Quelles erreurs éviter quand on prépare sa retraite à 50 ans ?

À 50 ans, la principale erreur consiste à croire qu’il est trop tard. Il reste souvent 10 à 15 ans pour agir, ce qui est significatif. Mais il faut éviter trois pièges : prendre trop de risque pour “rattraper le temps perdu”, laisser toute son épargne dormir sur des livrets, ou investir sans vision globale.

À cet âge, la priorité est de clarifier votre pension future, vos charges à la retraite, vos crédits restants et votre horizon réel. Ensuite seulement, vous pouvez arbitrer entre fonds en euros, fonds actions, immobilier, PER, assurance vie et PEA. L’enjeu n’est pas d’aller vite, mais d’aller juste.

La demonstration est tres claire et c’est parlant de le voir visuellement. le delta de patrimoine a la fin est marquant

merci pour l’explication

L’article est très intéressant et me pousse à investir davantage sur un PEA et en assurance vie afin de préparer ma retraite dans 12 ans. Il n’est jamais trop tard. Merci pour vos conseils clairs et précis.

Avec plaisir !