Investir 1 million d’euros en 2026 : stratégies et exemples concrets

Atteindre le million d’euros marque un tournant majeur tant psychologiquement que financièrement. Que ce soit le fruit d’une épargne disciplinée, de la croissance de votre entreprise, d’un héritage ou encore d’un gain au loto, de nouvelles perspectives s’offrent à vous. En pratique, comment bien investir 1 million d’euros et saisir les meilleures opportunités ?

L’augmentation du nombre de millionnaires s’inscrit dans un contexte d’inflation maîtrisée, élément primordial d’une économie capitaliste prospère (tandis que la déflation est un danger à éviter). Au fil des années, les prix des biens et des services augmentent et par ricochet les bénéfices des entreprises aussi.

Cette tendance haussière se traduit par une hausse des marchés financiers et des salaires. Investir devient alors une nécessité pour tirer pleinement parti de la dynamique économique et garantir votre sécurité financière.

📌 Vous pouvez investir 1 million d’euros :

- dans des fonds euros garantis en capital et fonds monétaires à court terme ;

- dans des fonds actions, obligations, immobiliers à long terme ;

- dans des placements alternatifs comme le private equity, l’or et les cryptomonnaies ;

- avec une assurance vie luxembourgeoise pour construire une allocation d’actifs sur mesure et bénéficier d’une ligne de crédit lombard.

SOMMAIRE

- Investir 1 million d’euros : tableau récapitulatif

- Comment placer 1 million d’euros sans risques ?

- Assurance vie, PEA, CTO : quelle est la meilleure enveloppe ?

- Placer 1 million d’euros au Luxembourg

- Est-ce une bonne idée de placer 1 million d’euros en banque ?

- Combien rapporte 1 million d’euros placé par mois ?

- Placer 1 million d’euros avec Prosper Conseil

Investir 1 million d’euros : tableau récapitulatif

Bien investir 1 million d’euros nécessite une stratégie patrimoniale réfléchie et complète (civile, fiscale et financière). Au cœur de cette stratégie se trouve la construction d’une allocation d’actifs diversifiée (x % d’immobilier, y % d’actions, z % d’obligations, etc.), déterminée en fonction de votre profil d’investisseur (âge, patrimoine, revenus, situation personnelle et professionnelle, objectifs et horizon d’investissement).

Tableau synthèse : les meilleurs placements pour investir 1 million d’euros

Ci-dessous le tableau récapitulatif des principaux placements qui peuvent être intégrés dans votre allocation patrimoniale.

| Classes d’actifs | Performances annualisées | Risques – Volatilité annualisée | Liquidité (disponibilité) |

|---|---|---|---|

| Fonds monétaires | €ster (taux sans risque) | ~ 1 % | ✅ Accessibles à tout moment |

| Fonds euros | 2 – 5 % | Garantis en capital | ✅ Accessibles en quelques jours |

| Fonds obligataires* d’États “Investment Grade” (World Government Bond) | ~ 5 % | ~ 4 % | ✅ Accessibles à tout moment |

| Immobilier pierre-papier (SCPI) | ~ 5 % | ~ 5 % | ❌ Bloqué plusieurs mois en direct ✅ Accessible en quelques jours avec l’assurance vie |

| Or papier | ~ 5 % | ~ 15 % | ✅ Accessible à tout moment |

| Fonds actions | ~ 8 % | ~ 15 % | ✅ Accessibles à tout moment |

| Foncières cotées | ~ 7-9 % | ~ 18 % | ✅ Accessibles à tout moment |

| Fonds de private equity | ~ 12 % | Risque de perte en capital | ❌ Bloqués pendant plusieurs années |

| Crowdfunding | ~ 12 % | Risque de défaut | ❌ Bloqué pendant plusieurs années |

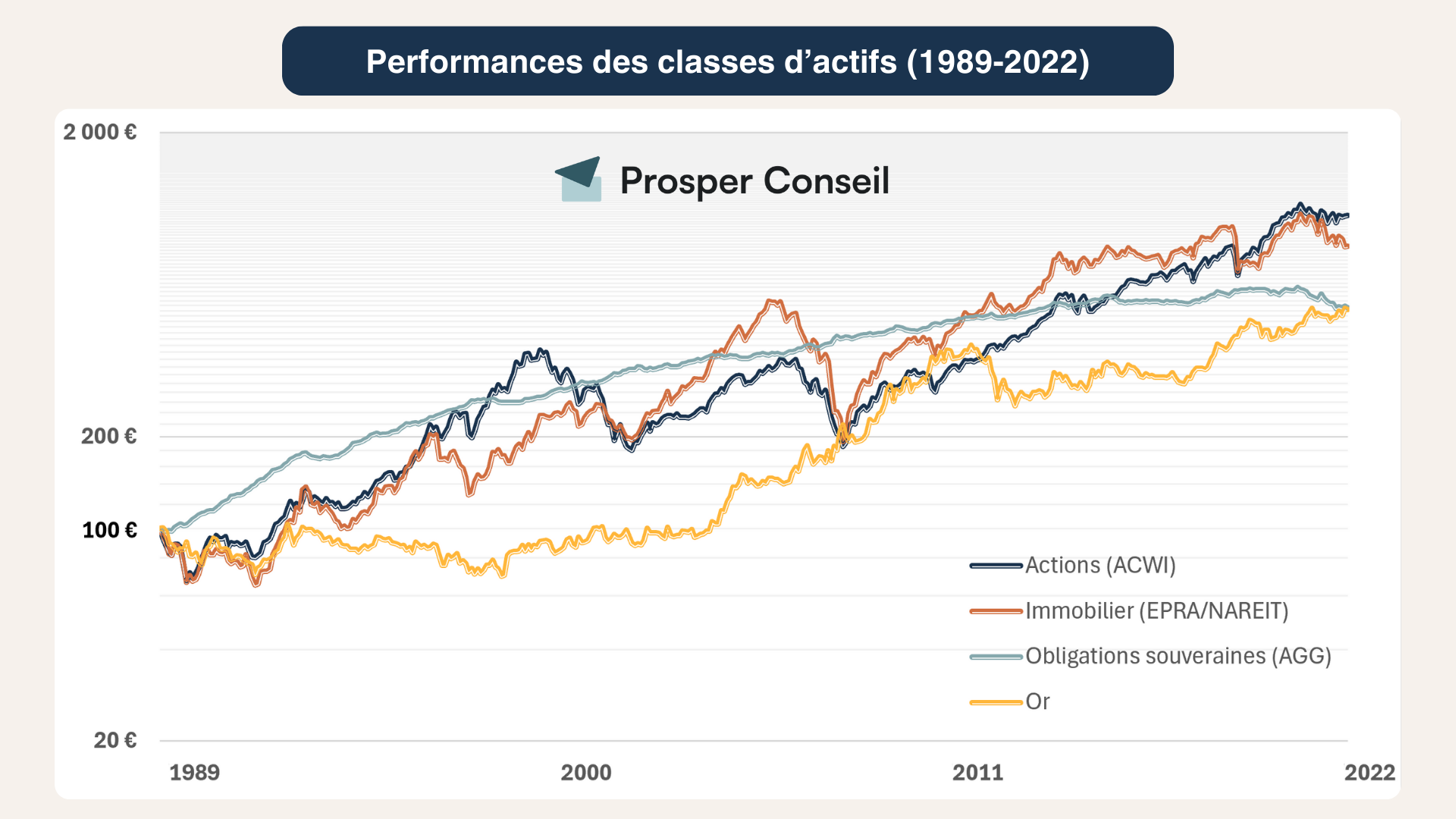

Données historiques (1989 – 2022).

Vous remarquerez que plus les performances sont élevées, plus les risques le sont également. De plus, la liquidité des placements varie en fonction de leur nature. Certains sont accessibles rapidement tandis que d’autres sont bloqués pendant plusieurs mois ou années.

Construire une allocation d’actifs sur mesure

En fonction de votre profil d’investisseur (prudent, équilibrée, dynamique ou offensif), l’objectif est d’associer les meilleurs placements entre eux pour construire le portefeuille le plus adapté à votre situation.

En outre, certaines catégories d’investissement sont plus ou moins décorrélées entre elles. Par exemple, lorsque les actions chutent (courbe en bleu), les obligations souveraines “Investment Grade” (prêts aux États les plus solides) restent stables voire augmentent (courbe en vert).

Ainsi, l’association de placements décorrélés permet de construire des portefeuilles résilients dans le temps pour faire face aux crises.

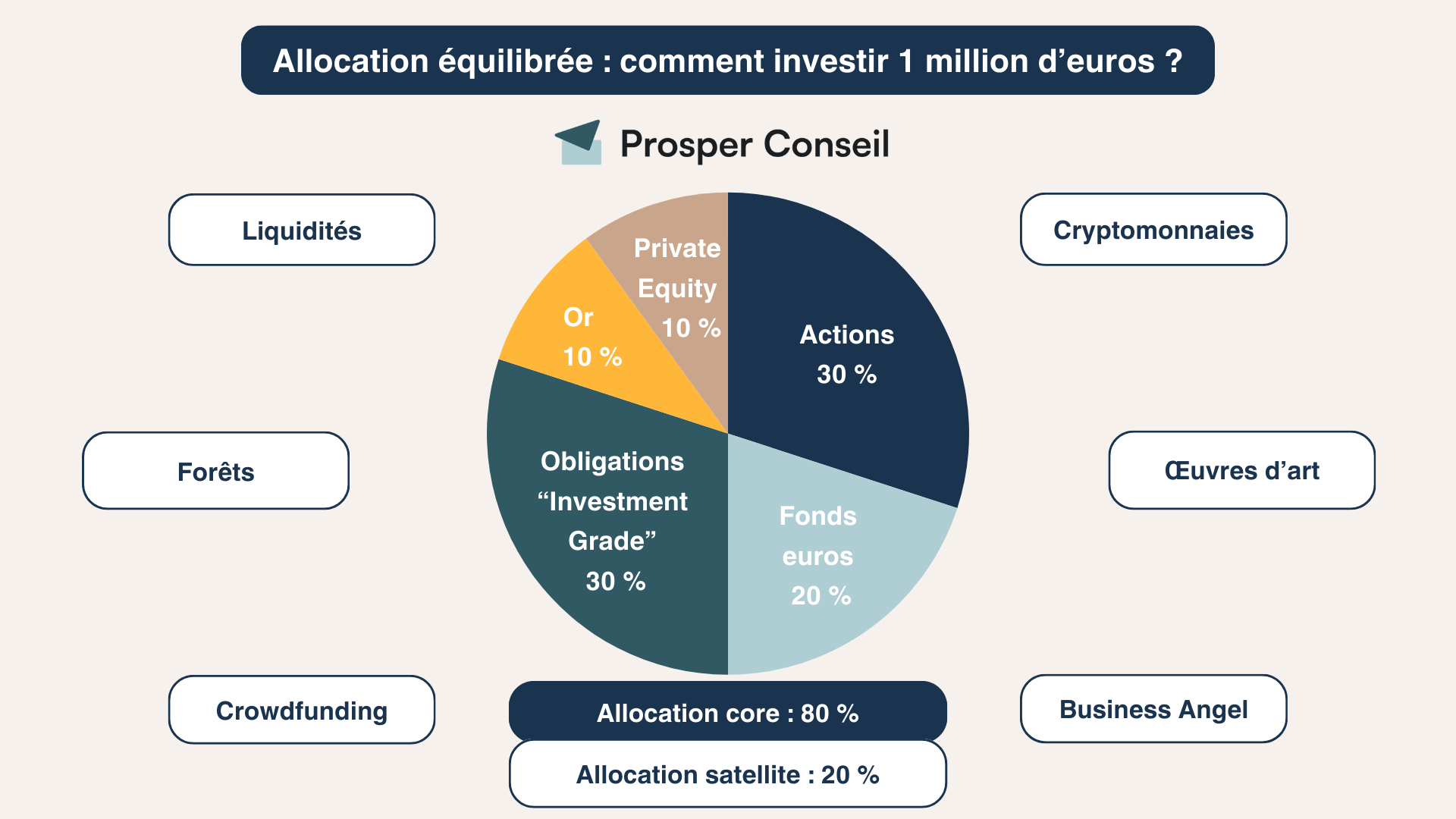

Comment investir 1 million d’euros entre les actions, les obligations, l’immobilier, l’or, etc. ?

Vous pouvez prendre en considération votre tolérance au risque avec l’aide du SRRI (Synthetic Risk and Reward Indicator), un indicateur qui mesure la volatilité d’un actif ou d’une allocation d’actifs. La volatilité mesure l’amplitude des variations à la hausse comme à la baisse de la valeur d’un actif (indicateur de dispersion autour de sa moyenne).

| Profil de risque SRRI | Niveau SRRI | Niveau de volatilité x |

|---|---|---|

| Sécuritaire | 1 | x < 0,5 % |

| Prudent | 2 | 0,5 % < x < 2 % |

| Prudent | 3 | 2 % < x < 5 % |

| Équilibré | 4 | 5 % < x < 10 % |

| Dynamique | 5 | 10 % < x < 15 % |

| Dynamique | 6 | 15 % < x < 25 % |

| Offensif | 7 | 25 % > x |

Par exemple, si vous souhaitez limiter la perte potentielle maximale à – 8 % sur une année (tolérance au risque moyenne), alors le SRRI moyen de votre allocation d’actifs doit être proche de 4 (profil équilibré). Vous trouverez un exemple concret dans la suite de l’article.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Si vous souhaitez bénéficier d’un accompagnement personnalisé pour construire votre stratégie patrimoniale, la gérer et la suivre dans le temps (rééquilibrage), vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil.

Comment placer 1 million d’euros sans risques ?

Vous pouvez placer 1 million d’euros sans risques sur des livrets, des fonds euros en assurance vie et des fonds monétaires. Ce sont d’excellentes options pour sécuriser une épargne à court terme.

Les livrets garantis en capital

Parmi les livrets, nous pouvons en distinguer deux types différents :

- ✅ Les livrets réglementés par l’État et défiscalisés. Ce sont les fameux : (1) livret A avec un plafond de versement fixé à 22 950 € et (2) livret de développement durable et solidaire (LDDS) avec un plafond de 12 000 €. Leur rendement, identique, est excellent pour un placement sans risques. Cerise sur le gâteau, vous ne payez aucun impôt sur les intérêts générés. Cependant, ils sont très vite plafonnés (34 950 € en tout).

- ❌ Les livrets non réglementés et fiscalisés. Ce sont les livrets classiques des banques comme le livret Bourso + de BoursoBank. Certes, ces livrets n’ont pas de plafond de versement. Mais leur rendement est inférieur à tous les autres placements sans risques et les intérêts sont fiscalisés (prélèvements sociaux et impôt sur le revenu).

Finalement, en dehors du livret A et du LDDS, il existe des alternatives plus performantes pour investir 1 million d’euros sans risques.

Les fonds euros garantis en capital en assurance vie

Les fonds euros en assurance vie font partie des placements en obligations. C’est-à-dire des placements où vous prêtez votre capital en échange d’intérêts. Dans le cadre des fonds euros (placements avec capital garanti), vous prêtez majoritairement de l’argent à l’État français.

En général, les rendements des meilleurs fonds euros sont légèrement supérieurs à ceux des livrets réglementés. Sachant qu’il n’y a pas de plafond et que vous pouvez récupérer l’argent en quelques jours, ils représentent une réelle alternative aux livrets.

💡 Note : la qualité du fonds euro dépend de la qualité de l’assurance vie. Ainsi, il est primordial de choisir la meilleure assurance vie pour obtenir les meilleurs rendements. Par exemple, le “Fonds en euros Nouvelle Génération” de Linxea Spirit 2 ou le fonds “Euro Exclusif” de BoursoVie.

Les fonds monétaires

Les fonds monétaires représentent une alternative aux fonds euros. Ce sont des prêts à court terme aux États et aux entreprises européennes. La rentabilité d’un fonds monétaire est intrinsèquement liée à l’€ster, taux interbancaire journalier. En d’autres termes, les variations des taux directeurs de la Banque centrale européenne (BCE) ont un impact direct sur la performance des fonds monétaires.

Ces fonds peuvent être logés dans un compte-titres ordinaire (CTO), une assurance vie ou même un plan d’épargne en actions (PEA). Par exemple, citons le fonds monétaire « AXA PEA Régularité C » (FR0000447039).

Que choisir entre fonds euros et fonds monétaires pour investir 1 million d’euros sans risques ? Les fonds monétaires se distinguent par leur réactivité immédiate aux mouvements des taux. Tandis que les fonds euros sont plus lents à réagir. Il est donc opportun de réaliser des arbitrages lorsque les taux fluctuent, et la gestion conseillée Prosper Conseil est conçue pour vous aider à saisir les opportunités de marchés.

💡 Note : si votre horizon d’investissement est à moyen ou long terme, il est recommandé de diversifier votre patrimoine avec d’autres placements (actions, obligations, immobilier, etc.).

Assurance vie, PEA, CTO : quelle est la meilleure enveloppe ?

Pour investir 1 million d’euros, vous devez sélectionner une ou plusieurs enveloppes fiscales, que ce soit chez un courtier spécialisé ou une banque. Les principales enveloppes d’investissement sont :

- Le compte-titres ordinaire (CTO) : enveloppe par défaut qui vous permet d’investir dans tous les types de placements sans limite de versement. Cependant, la fiscalité sur les plus-values n’est pas optimale.

- Le plan d’épargne en actions (PEA) : compte-titres modifié par l’État avec un plafond de versement de 150 000 €. L’objectif est d’inciter les Français à investir sur les marchés européens en échange d’une exonération des plus-values au titre de l’impôt sur le revenu, à condition que le PEA soit ouvert depuis plus de 5 ans. En pratique, vous pouvez contourner la restriction et bénéficier des performances des marchés actions mondiaux avec certains ETF éligibles au PEA.

- L’assurance vie française: couteau suisse par excellence, l’assurance vie offre le parfait compromis entre le compte-titres et le PEA. En effet, il n’y a pas de plafond de versement et vous avez accès à une large gamme de placements avec les meilleures assurances vie. De plus, vous bénéficiez d’avantages fiscaux appréciables, tant pour la fiscalité d’un rachat sur les plus-values que pour l’optimisation de la succession.

Ces enveloppes sont accessibles à tous, avec un investissement initial modeste (quelques centaines d’euros). Toutefois, avec 1 million d’euros à investir, vous avez accès à une enveloppe haut de gamme aux meilleures conditions : l’assurance vie luxembourgeoise.

Placer 1 million d’euros au Luxembourg

Désormais millionnaire, vous franchissez un seuil décisif, car les six zéros de votre patrimoine financier vous ouvrent les portes des meilleurs placements aux meilleures conditions. Et dans l’absolu, l’assurance vie au Luxembourg s’avère être la meilleure enveloppe pour investir 1 million d’euros.

| Assurance vie luxembourgeoise | Assurance vie française | Plan d’épargne en actions (PEA) | Compte-titres ordinaire (CTO) | |

|---|---|---|---|---|

| Univers d’investissement | ✅ Quasi-illimité (sur demande) | Limité aux fonds euros et unités de compte du contrat | Restreint aux actions | ✅ Quasi-illimité |

| Plafond de versement | Sans limite | Sans limite | ❌ 150 000 € | Sans limite |

| Fiscalité des plus-values au titre de l’impôt sur le revenu | Exonération des plus-values avec un contrat de plus de 8 ans (dans la limite d’un abattement annuel). | Exonération des plus-values avec un contrat de plus de 8 ans (dans la limite d’un abattement annuel). | ✅ Exonération totale des plus-values avec un PEA ouvert depuis plus de 5 ans | ❌ Aucun avantage |

| Fiscalité à la succession pour les versements réalisés avant 70 ans | ✅ “Hors succession” avec un abattement supplémentaire de 152 500 € par bénéficiaire (article 990i du CGI) | ✅ “Hors succession” avec un abattement supplémentaire de 152 500 € par bénéficiaire (article 990i du CGI) | Aucun avantage | Aucun avantage |

| Fiscalité à la succession pour les versements réalisés après 70 ans | ✅ Abattement de 30 500 € tout bénéficiaire confondu puis intégration du montant des versements dans l’actif successoral : plus-values exonérées (article 757b du CGI) | ✅ Abattement de 30 500 € tout bénéficiaire confondu puis intégration du montant des versements dans l’actif successoral : plus-values exonérées (article 757b du CGI) | Aucun avantage | Aucun avantage |

| Portabilité à l’étranger | ✅ Neutralité fiscale du Luxembourg | Sous-optimal | Sous-optimal | ✅ |

| Ligne de crédit lombard | ✅ | ❌ | ❌ | ❌ (sauf exceptions) |

La ligne de crédit lombard est un sérieux avantage pour l’assurance vie luxembourgeoise, car elle vous permet de devenir votre propre banque. Concrètement, si vous avez 1 million d’euros, vous pouvez les mettre en garantie et emprunter jusqu’à concurrence de 1 million d’euros, sans aucune restriction liée à votre âge ou à vos revenus.

Cette solution permet d’avoir accès à des liquidités à tout moment, en fonction de vos besoins. Par exemple, vous pouvez réaliser votre rêve d’acquérir le bateau idéal pour votre retraite au bord de l’océan, sans avoir à vendre vos investissements. Consultez notre article : Crédit lombard en assurance vie pour en savoir plus.

Est-ce une bonne idée de placer 1 million d’euros en banque ?

Avec 1 million d’euros, les banques privées vous accueillent à bras ouverts avec un conseil en gestion de patrimoine gratuit. Cependant, vous n’aurez pas accès aux meilleurs placements ni aux meilleures enveloppes. Pourquoi ?

Car les banques privées sont limitées aux produits de leur structure. S’il y a mieux ailleurs, votre conseiller ne pourra pas vous le proposer. De plus, leur rémunération est liée aux produits qu’ils vendent. Ainsi, ils sont fortement incités à privilégier certains produits plus lucratifs pour eux-mêmes.

Si vous recherchez un conseil véritablement impartial, il est essentiel de prendre en compte deux aspects :

- La structure doit être indépendante. Ce qui signifie que votre conseiller n’est pas restreint aux produits de sa propre banque, mais peut choisir parmi une gamme étendue de partenaires.

- La rémunération du conseiller doit être basée sur des honoraires, similaire au mode de rémunération des avocats, plutôt que sur des rétrocommissions, afin d’éviter tout biais de conseil.

💡 Note : vous pouvez consulter notre article : CGPI : ce qu’il faut savoir sur le conseil indépendant pour en savoir plus.

Combien rapporte 1 million d’euros placé par mois ?

Avec un portefeuille équilibré, 1 million d’euros placé rapporte 5 000 € par mois en moyenne sur un horizon de long terme.

En pratique, le portefeuille peut inclure des fonds euros, des obligations souveraines d’États solides de toute échéance, des actions mondiales, du private equity, de l’or, voire d’autres investissements satellites.

Du profil prudent à offensif : quelle rente obtenir avec 1 million d’euros investis ?

Il existe une multitude de façons d’investir 1 million d’euros. Toutefois, dans les grandes lignes, voici les rentes que vous pouvez espérer selon votre profil d’investisseur :

| Investir 1 million d’euros | Sécuritaire | Prudent | Équilibré | Dynamique | Offensif |

|---|---|---|---|---|---|

| Rente moyenne par an | 20 000 € | 40 000 € | 60 000 € | 80 000 € | 100 000 € |

| Rente moyenne par mois | 1 666 € | 3 333 € | 5 000 € | 6 666 € | 8 333 € |

| Gain maximal par an* | 2 % | 13 % | 22 % | 31 % | 40 % |

| Performance annuelle pondérée | 2 % | 4 % | 6 % | 8 % | 10 % |

| Perte maximale par an* | 0 % | – 5 % | – 10 % | – 15 % | – 20 % |

* Résultats dans 95 % des cas (hors événements exceptionnels).

Par exemple, pour une allocation équilibrée, la performance annuelle pondérée est de 6 % avec une volatilité pondérée de 8 %. Statistiquement (loi normale ou loi gaussienne), les écarts autour de cette performance sont de deux écarts-types. Ainsi, dans 95 % des cas, le gain annuel maximal est de 22 % (6 + 2 x 8) et la perte maximale annuelle est de 10 % (6 – 2 x 8).

💡 Note : les statistiques appliquées aux finances avec les données historiques ne sont pas une science exacte et ne garantissent pas les résultats futurs. De nombreux événements inattendus (cygnes noirs/black swan) surviennent et constituent des exceptions (et aussi des opportunités pour les investisseurs avertis). Par exemple, la crise du coronavirus mit l’économie à l’arrêt et fit plonger les marchés actions de 30 % en quelques jours, puis les marchés actions se sont très vite redressés.

Placer 1 million d’euros avec Prosper Conseil

Le seuil du million d’euros permet d’accéder à de nombreuses opportunités auparavant inaccessibles. Que ce soit grâce à l’accès aux meilleurs fonds de private equity ou la création d’une ligne de crédit lombard, vous êtes en position privilégiée pour vous assurer une rente annuelle d’environ 60 000 €, soit 5 000 € par mois avec une prise de risque raisonnable.

🧭 Avec la gestion conseillée Prosper Conseil, vous bénéficiez d’une approche patrimoniale globale :

- Diagnostic approfondi de votre situation financière et patrimoniale.

- Préconisations civiles, fiscales et financières adaptées à vos besoins et contraintes.

- Suivi et accompagnement régulier pour ajuster vos stratégies en fonction des évolutions législatives et de votre situation personnelle.

Pour bénéficier d’un accompagnement personnalisé dans la mise en place de ces nouvelles opportunités, prenez rendez-vous avec un conseiller en gestion de patrimoine Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour, je suis en train de vendre un immeuble qui devrait me rapporter une fois les charges déduite environ 1 million d’euros que j’aimerais réinvestir pour bénéficier d’une rente mensuelle. Que pouvez-vous me proposer sans trop de risque car je n’aimerais pas perdre le fruit de 20ans d’investissement.

Cordialement Guillaume

Bonjour,

Avec un profil prudent, voire équilibré, un million d’euros investis vous rapportera environ 3 000 euros nets par mois (sans compromettre la croissance de votre patrimoine). Pour en savoir plus, vous pouvez consulter notre article : Quelle somme d’argent faut-il pour vivre sans travailler ?

Tel votre médecin généraliste des finances, votre conseiller en gestion de patrimoine Prosper Conseil sera à votre écoute pour vous proposer une stratégie patrimoniale adaptée au réinvestissement du fruit de la vente de votre bien immobilier, en fonction de votre profil d’investisseur (âge, situation personnelle et professionnelle, budget, objectifs, entre autres).

Par exemple, comme précisé dans cet article, avec un million d’euros, votre conseiller peut vous proposer les meilleurs outils de gestion de fortune, tels que l’assurance-vie luxembourgeoise et la ligne de crédit Lombard.

Vous pouvez prendre rendez-vous pour du conseil personnalisé en renseignant ce formulaire.

Bonjour, j’ai investi 150 000 € dans mon PEA. Je prévois maintenant d’utiliser un PEA-PME. Si j’ai bien compris, il est possible d’y investir jusqu’à 225 000 €, mais il semble qu’il n’y ait pas d’ETF disponible. Existe-t-il d’autres alternatives pertinentes ?

Bonjour,

Le PEA classique permet de verser jusqu’à 150 000 €, tandis que le PEA-PME a un plafond de versement de 225 000 €. Cependant, ces deux plafonds sont liés : la somme totale des versements sur un PEA et un PEA-PME ne peut pas dépasser 225 000 €. Donc, si vous avez déjà investi 150 000 € dans un PEA classique, vous ne pourrez verser que 75 000 € supplémentaires dans un PEA-PME.

Vous avez raison, il n’existe actuellement pas d’ETF éligible au PEA-PME. Cependant, des fonds actifs spécialisés dans les small caps (petites entreprises) peuvent être intéressants pour diversifier votre portefeuille d’actions à long terme. Citons par exemple les fonds Indépendance et Expansion Europe Small et/ou Mandarine Europe Microcap.

Notez que ceci ne constitue pas un conseil en investissement. Si vous souhaitez bénéficier d’un conseil personnalisé en fonction de votre profil d’investisseur, vous pouvez faire appel à notre service de gestion conseillée.

Bonjour,

Suite à la vente de ma société d’exploitation, je souhaite réinvestir le produit de la cession (1,8 million d’euros). J’ai bénéficié de la niche Copé. Je compte réinvestir ce capital au sein de ma holding. Votre cabinet est-il compétent pour me conseiller dans le cas spécifique d’investissements financiers réalisés au travers d’une holding ?

Bonjour,

Investir via une holding patrimoniale est une démarche courante pour de nombreux entrepreneurs, notamment parmi nos clients chez Prosper. Nous maîtrisons bien les subtilités fiscales de ce type d’investissement, y compris le mécanisme d’apport-cession et la niche Copé.

Nous sommes tout à fait compétents pour vous conseiller et construire une stratégie d’investissement adaptée à vos projets et à votre profil (se constituer une rente, optimiser ses impôts et optimiser la transmission). Grâce à notre expertise, accédez aux outils de gestion de fortune les plus sophistiqués : contrat de capitalisation luxembourgeois (ou compte-titres) et ouverture d’une ligne de crédit lombard.

L’équipe de Prosper

Petite question sur l’effet de levier du crédit. En complément, est-ce pertinent d’utiliser ma capacité d’emprunt pour investir dans l’immobilier ?

En fonction de votre profil d’investisseur, s’enrichir en s’endettant avec l’effet de levier du crédit peut effectivement faire partie d’une stratégie patrimoniale complète.

En pratique, vous pouvez faire effet de levier en bénéficiant de conditions avantageuses avec (liste non-exhaustive) :

– le crédit immobilier pour votre résidence principale, l’immobilier locatif et/ou les SCPI ;

– le crédit lombard en assurance vie pour vos placements financiers (actions, obligations, etc.).