Préparer sa retraite à 50 ans : les stratégies pour bien anticiper

Comment bien préparer sa retraite à 50 ans ? À l’approche de la retraite, de nombreuses questions subsistent concernant la transition de la vie active à celle de retraité. La cinquantaine est une période décisive où l’on a généralement fondé une famille. On est aussi pleinement propriétaire de sa résidence principale voire de sa résidence secondaire, ou on arrive sur les dernières mensualités du crédit.

De plus, les enfants commencent à sérieusement prendre leur indépendance et ont probablement déjà quitté le foyer fiscal. Ils ne sont donc plus directement à votre charge. En conséquence, votre quotient familial, c’est-à-dire votre revenu net imposable divisé par le nombre de vos parts fiscales, augmente considérablement. Vous payez alors plus d’impôt sur le revenu.

📌 Bien préparer sa retraite à 50 ans est primordial. Dans les faits, cela consiste à optimiser au mieux votre patrimoine en fonction de vos changements de situation personnelle et professionnelle. Avec un horizon d’investissement de 10 à 15 ans, de nombreuses opportunités s’offrent encore à vous.

Dans cet article, nous allons vous présenter ces opportunités pour vous aider à préparer au mieux votre retraite à 50 ans, afin de profiter pleinement de celle-ci sans restrictions et sans mauvaises surprises.

SOMMAIRE

- Préparer sa retraite à 50 ans : anticiper ses futurs revenus

- Bien préparer sa retraite à 50 ans : investir et optimiser sa fiscalité

- SCPI : l’immobilier sans contrainte pour préparer sa retraite à 50 ans

- Construire une stratégie d’investissement en fonction de votre situation

- Profitez de la gestion conseillée Prosper Conseil pour préparer votre retraite sereinement

Préparer sa retraite à 50 ans : anticiper ses futurs revenus

Question ô combien importante : quel sera le montant de vos futurs revenus ?

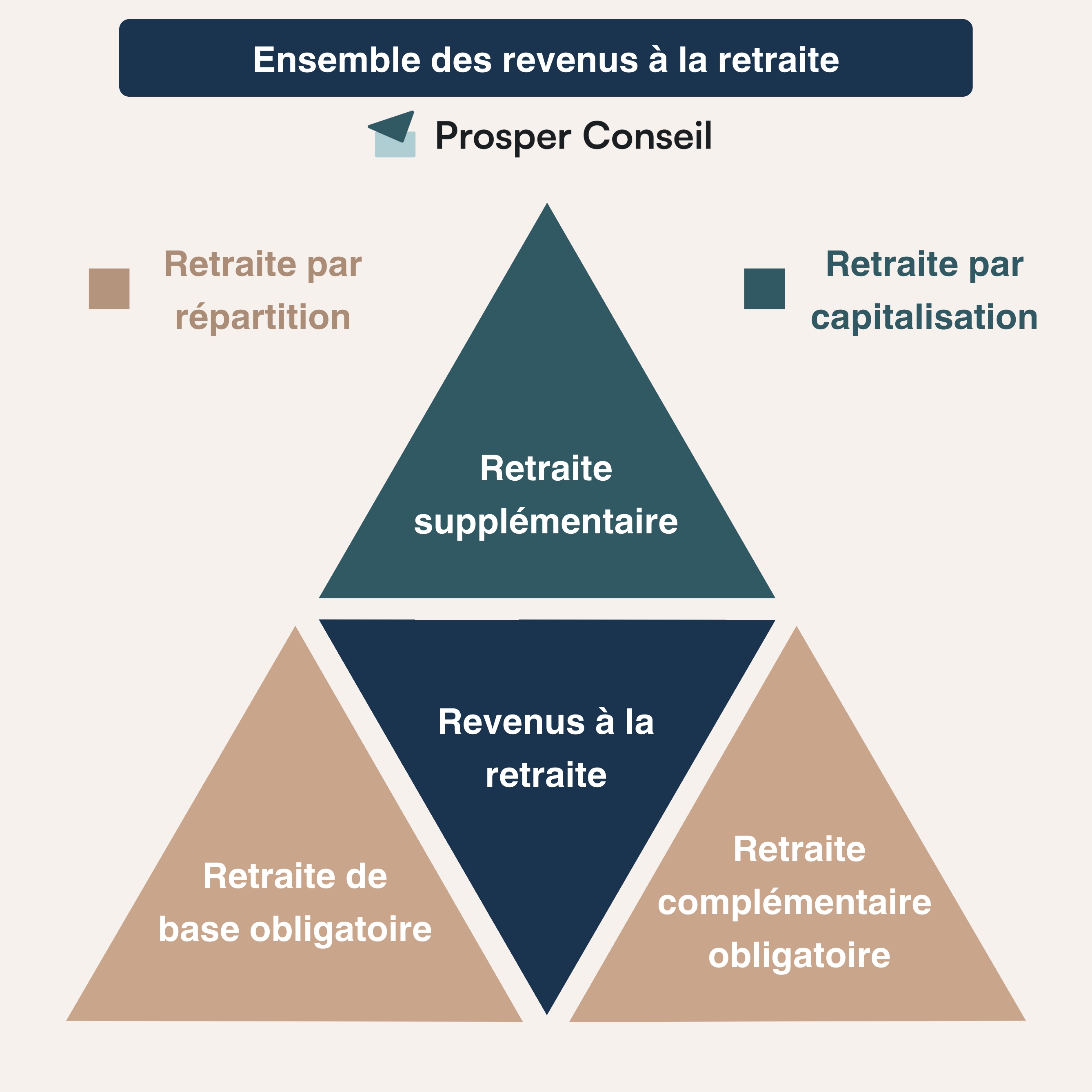

Le triangle des retraites pour ses futurs revenus

Que vous ayez fait carrière en France ou à l’étranger, anticiper l’âge de son départ à la retraite et ses futures sources de revenus est essentiel. En général, si vous avez fait carrière en France, la pension constitue une partie non négligeable de vos futurs revenus.

En effet, vous avez cotisé un certain nombre de trimestres pour la retraite obligatoire de base et la complémentaire. Cela afin d’obtenir une pension basée sur un modèle par répartition. Dans celui-ci, les cotisations sociales des actifs servent à financer immédiatement les pensions des retraités selon le principe de la solidarité intergénérationnelle.

Sujet récurrent de la vie politique du pays, les réformes se mettent en place au fil des années pour réorganiser le fonctionnement de ce système par répartition.

En conséquence, de nombreuses incertitudes planent sur le montant de votre future pension et sur sa stabilité tout au long de votre retraite. Afin de partir l’esprit serein, il est nécessaire de se constituer une retraite supplémentaire. Concrètement, il s’agit d’obtenir des revenus en complément de votre pension, en investissant notamment dans l’immobilier et les actions.

Salariés du privé et fonctionnaires

Si vous êtes salarié du privé ou fonctionnaire en France, le montant de votre pension constitue en général une partie conséquente de vos futurs revenus.

Cependant, ce montant n’est pas suffisant. En effet, la baisse de vos revenus une fois à la retraite peut aller jusqu’à 40 % de votre dernier revenu. Si vous souhaitez garder un niveau de vie similaire, il est alors nécessaire d’investir à titre personnel afin de vous constituer une source de revenus supplémentaire.

Entrepreneurs et professions libérales

Si vous êtes en profession libérale ou chef d’entreprise, investir personnellement pour préparer votre retraite est une nécessité. En effet, vous cotisez moins pour votre retraite de base et complémentaire, particulièrement si vous avez de hauts revenus. En conséquence, la baisse de votre revenu au départ à la retraite peut aller jusqu’à 70 % du dernier revenu.

Notez qu’en fonction de la flexibilité de votre statut, vous pouvez plus ou moins moduler votre mode de rémunération et son montant. Vous pouvez alors choisir de payer moins de cotisations sociales et moins compter sur l’État pour votre retraite. Par exemple, un gérant de SARL (ou EURL) considéré TNS (travailleur non salarié) cotise beaucoup moins qu’un dirigeant de SAS (ou SASU) considéré assimilé salarié. Ainsi vous prenez en main vous-même vos investissements afin de vous créer des revenus passifs.

🧭 Note :Retraite des professions libérales, des entrepreneurs, des salariés, des fonctionnaires, etc. Avec la gestion conseillée, vous bénéficiez d’un accompagnement sur mesure pour prendre les meilleures décisions.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bien préparer sa retraite à 50 ans : investir et optimiser sa fiscalité

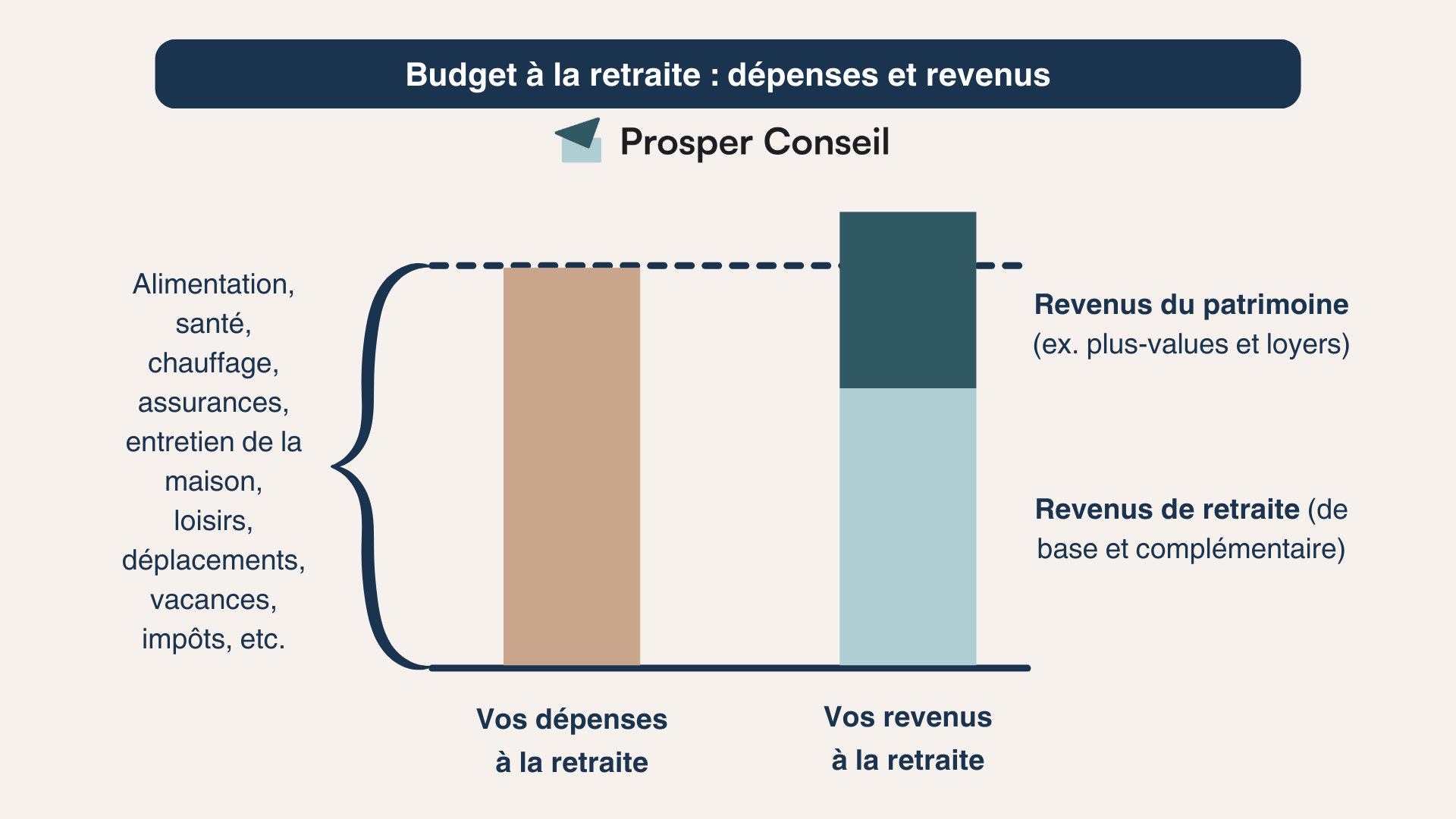

À 50 ans, de nombreuses optimisations du patrimoine sont possibles et permettent de protéger et valoriser votre capital. Bien préparer sa retraite à 50 ans signifie obtenir des revenus complémentaires pour vivre confortablement une fois la retraite venue.

Concentrons-nous sur les solutions à mettre en place pour investir en bourse et en immobilier afin de se constituer une retraite supplémentaire.

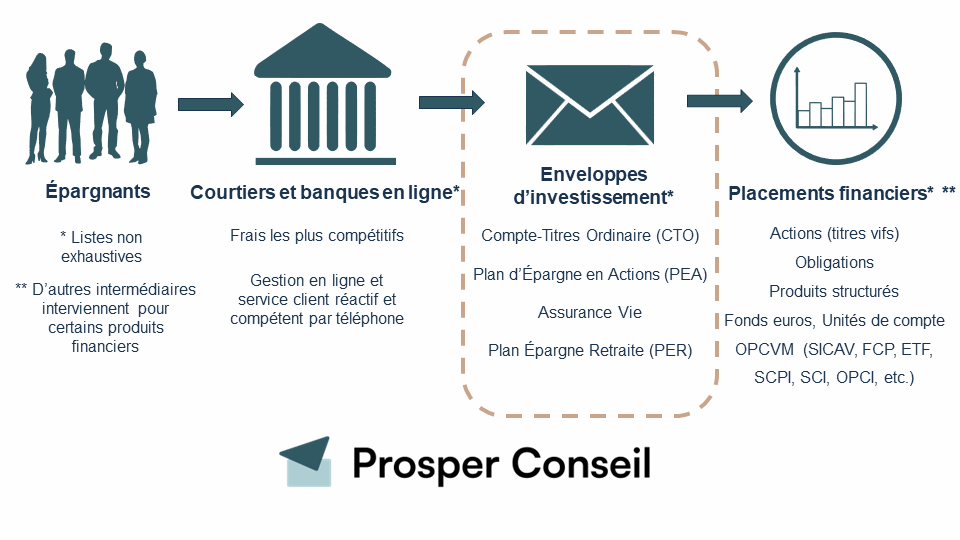

Utiliser à bon escient les nombreuses enveloppes fiscales françaises

Vous avez à votre disposition de nombreuses enveloppes bénéficiant d’avantages fiscaux. Ce sont des véhicules d’investissement avec lesquels vous pouvez investir dans des placements financiers comme en témoigne le schéma ci-dessous.

Parmi ces enveloppes, on retrouve l’assurance vie, le PERin et le PEA. Ce sont des « niches fiscales » pour deux principales raisons :

Premièrement, ce sont des enveloppes dites capitalisantes, puisqu’il n’y a pas de « frottement fiscal ». Elles vous permettent d’éviter une taxation immédiate des gains, par exemple pour les dividendes et les plus-values.

Illustrons cela avec les ventes de vos actions sur votre PEA. Lorsque vous vendez vos actions avec une plus-value, celle-ci est exonérée d’impôt et de taxes au moment de son encaissement sur le compte espèces. En d’autres termes, la taxation intervient uniquement lors du retrait de vos gains de l’enveloppe.

Deuxièmement, sous certaines conditions, vous bénéficiez d’avantages fiscaux conséquents. Pour l’assurance vie et le PEA, vos revenus du capital sont exonérés d’impôt sur le revenu après un certain temps. Pour le PERin, vos versements sont déductibles de vos revenus imposables à la hauteur des sommes investies. Voyons cela ensemble dans le détail.

L’assurance vie : incontournable pour développer son patrimoine et préparer sa retraite

À 50 ans, vous avez différents projets de vie avec différents horizons d’investissement. Par exemple, pour préparer votre retraite, vous disposez d’un horizon de 10 à 15 ans.

Dans votre situation, l’assurance vie est la meilleure enveloppe d’investissement. Elle est la mieux adaptée pour tous vos projets. Principalement car elle offre la possibilité d’investir dans de nombreuses classes d’actifs différentes tout en bénéficiant d’une fiscalité avantageuse.

Pour vos projets court terme, vous avez accès aux fonds euros, un placement avec capital garanti. Et pour vos projets moyen et long terme, vous avez accès aux unités de compte. Ces dernières sont des fonds d’investissement qui vous permettent d’investir dans le marché immobilier, le marché obligataire et surtout dans des fonds actions cotés et non cotés. Tout cela au sein de la même enveloppe assurance vie.

Après 8 ans de détention du contrat, vos plus-values réalisées sont exonérées d’impôt sur le revenulorsque vous sortez l’argent de votre assurance vie (rachat partiel ou total). Vous payez alors uniquement les prélèvements sociaux. Cet avantage est limité à un abattement annuel (sur la part de plus-value retirée) de 4 600 € pour les personnes seules et de 9 200 € pour les couples mariés ou pacsés.

De plus, l’assurance vie est un excellent outil de transmission grâce à une exonération de droits de succession jusqu’à une certaine limite. En effet, pour transmettre à vos bénéficiaires désignés dans le contrat, vous bénéficiez d’un abattement de :

- 152 500 € par bénéficiaire pour les versements réalisés avant 70 ans (art. 990 I, CGI).

- 30 500 € pour l’ensemble des bénéficiaires (et les plus-values sont exonérées) pour les versements réalisés après 70 ans (art. 757 B, CGI).

N’attendez plus pour ouvrir un contrat d’assurance vie. En effet, vous pouvez ouvrir autant de contrats que vous le souhaitez pour vos différents projets et bénéficiaires. Et fiscalement, c’est la date d’ouverture qui compte.

Attention ! Il faut bien choisir ses contrats pour éviter de payer trop de frais. De plus, il faut choisir des contrats avec une bonne sélection d’unités de compte, pour obtenir une bonne performance nette de frais. Nos conseillers pourront vous guider : Prenez rendez-vous avec un conseiller Prosper Conseil.

💡 Note: sachez qu’il existe également l’assurance vie luxembourgeoise. Plus intéressante que l’assurance vie de droit français, elle possède des mécanismes de protection, de financement (crédit lombard) et de fiscalité quasiment imbattables. Vous souhaitez rentrer dans le détail du fonctionnement de l’assurance vie au Luxembourg ? Consultez notre article sur l’assurance vie luxembourgeoise : avantages et inconvénients.

Le PERin (plan d’épargne retraite individuelle) : votre meilleur allié pour réduire votre impôt sur le revenu tout en préparant votre retraite

Si vous avez des enfants, la cinquantaine est une période décisive où on les voit peu à peu prendre sérieusement leur indépendance. Ils ont probablement quitté votre foyer fiscal et ne sont donc plus directement à votre charge. En conséquence, le nombre de parts fiscales diminue, votre quotient familial augmente et vous payez plus d’impôt sur le revenu ! Le PERin se présente alors comme une solution idéale pour diminuer cet impôt.

Le PERin propose un univers d’investissement similaire à celui de l’assurance vie. En effet, on retrouve la possibilité d’investir dans des fonds euros et des unités de compte (fonds actions, fonds immobiliers, etc.).

Le principal avantage du PERin est qu’il permet d’investir tout en réduisant son impôt sur le revenu. Cet avantage est particulièrement intéressant pour les personnes fortement imposées, avec une TMI (Tranche Marginale d’Imposition) supérieure ou égale à 30 %.

Concrètement, les versements effectués sur votre PERin sont déductibles de vos revenus imposables, ce qui vous permet de payer moins d’impôt sur le revenu. En contrepartie, votre argent est bloqué jusqu’au départ à la retraite (sauf cas de déblocages anticipés). Pour connaître étape par étape et en détail le fonctionnement du PERin, nous avons un article à ce sujet : Réduire ses impôts avec le PER individuel.

En somme, le PERin est un placement complémentaire à l’assurance vie (versements limités à 10 % de vos revenus), qui convient particulièrement aux contribuables fortement imposés.

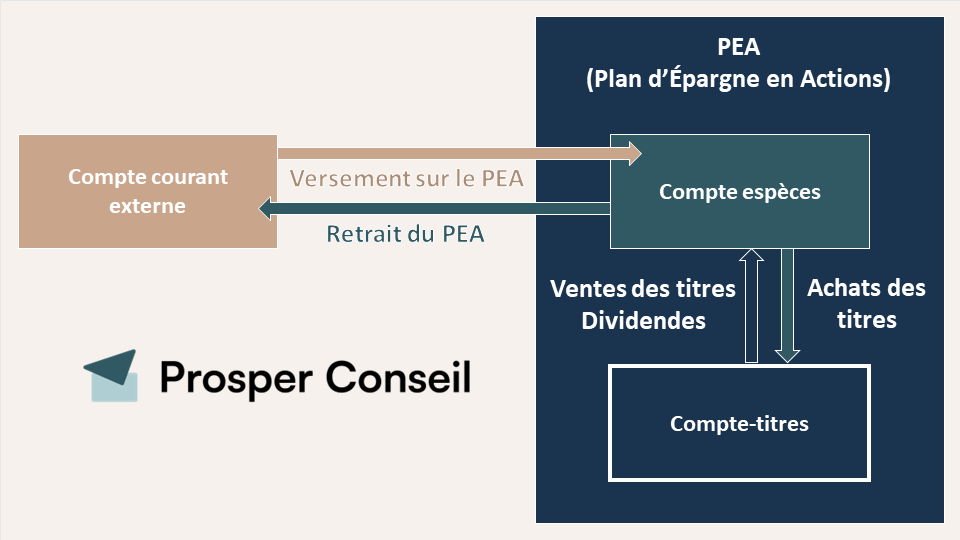

Le PEA (plan d’épargne en actions) : une enveloppe complémentaire pour investir sur le marché actions

Le PEA est une enveloppe complémentaire à l’assurance vie et au PERin pour investir sur le marché actions. Vous pouvez l’utiliser afin d’optimiser vos investissements en actions pour préparer votre départ à la retraite dans 10-15 ans.

Premièrement, le PEA offre un univers d’investissement plus limité que l’assurance vie et le PERin. En effet, vous pouvez investir uniquement sur le marché des actions européennes. Toutefois, certains fonds permettent de contourner cette restriction. Cela donne alors l’opportunité aux épargnants d’investir dans le monde entier. Nous détaillons ce point dans notre article sur le fonctionnement du PEA.

Deuxièmement,après 5 ans de détention du PEA, vous bénéficiez d’une fiscalité avantageuse. En effet, vous ne payez plus d’impôt sur le revenu sur vos plus-values lors de vos retraits, mais seulement les prélèvements sociaux, sans limite de montant.

Troisièmement, vous pouvez réaliser un retrait à tout moment, votre argent n’est jamais bloqué. Cependant, si vous retirez votre argent avant 5 ans, cela entraîne la clôture de votre enveloppe. Après la 5ème année d’ouverture de votre PEA, vous pouvez réaliser vos versements et retraits sans limite.

Quatrièmement, le plafond de versement sur le PEA est de 150 000 € et chaque personne majeure peut détenir un seul PEA. Bien qu’il puisse être un bon complément à l’assurance vie pour investir en bourse, le PEA n’offre pas d’avantages en matière de transmission.

Finalement, retenez que l’assurance vie, le PERin et le PEA sont des dispositifs d’épargne complémentaires. D’ailleurs, en plus de ces derniers, n’oublions pas l’immobilier, classe d’actifs préférée des français.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : chez Prosper Conseil, on vous accompagne de manière pragmatique pour prendre les meilleures décisions. Les conseillers vous proposent les solutions les mieux adaptées à votre situation et à vos projets. Prenez rendez-vous avec un conseiller Prosper Conseil.

SCPI : l’immobilier sans contrainte pour préparer sa retraite à 50 ans

Lorsqu’on prépare sa retraite à 50 ans, l’objectif principal est toujours d’obtenir des revenus complémentaires pour vivre confortablement à la retraite. En pratique, c’est possible en sortant à votre rythme de vos assurances vie, PER et PEA. Et également grâce à vos investissements immobiliers.

L’investissement « pierre papier » avec des SCPI (Sociétés Civiles de Placement Immobilier) représente alors une réelle opportunité d’investir en immobilier (1) sans les contraintes de la gestion d’un bien locatif (2) tout en gardant une bonne rentabilité et (3) sans augmenter son imposition.

Il existe plus de 200 SCPI différentes sur le marché. Et le rendement annuel moyen est autour de 5 %. En pratique, pour chaque SCPI, une société de gestion gère un grand parc immobilier et reverse les loyers aux épargnants associés de la SCPI.

Pour optimiser fiscalement, il existe différents moyens d’investir en SCPI sans alourdir votre impôt sur le revenu. Les deux principales solutions sont d’investir dans des SCPI (1) en assurance vie et/ou (2) en direct en nue-propriété (démembrement temporaire).

Investir dans l’immobilier « pierre papier » avec l’assurance vie : la solution sans crédit

En premier lieu, abordons les avantages de l’investissement « pierre papier » en assurance vie :

- les loyers perçus profitent de la fiscalité avantageuse de l’assurance vie vue précédemment ;

- le ticket d’entrée est plus faible (à partir de quelques centaines d’euros contre quelques milliers d’euros hors assurance vie) ;

- la liquidité est excellente (quelques jours pour vendre ses parts contre plusieurs semaines/mois hors assurance vie) ;

- les frais d’achat compris entre 0 et 8 % sont raisonnables (jusqu’à 12 % hors assurance vie) ;

- le délai de jouissance (laps de temps avant de percevoir les loyers) de quelques semaines est plus court en assurance vie (plusieurs mois hors assurance vie).

Ensuite, concernant les inconvénients :

- il y a une couche de frais supplémentaire par rapport aux SCPI en direct. Ce sont les frais de gestion annuels des unités de compte (moins de 0,70 % par an pour les meilleurs contrats) ;

- il est impossible de financer son investissement en SCPI par un crédit immobilier.

Finalement, l’investissement « pierre papier » en assurance vie est adapté au placement de votre épargne sans crédit immobilier, afin de profiter des avantages fiscaux de l’assurance vie. Toutefois, lorsque vous pouvez emprunter et profiter de l’effet de levier de l’endettement, il peut être plus intéressant de se tourner vers les SCPI en direct hors assurance vie.

Investir dans des SCPI en nue-propriété : la solution à crédit ou au comptant

L’investissement dans des parts de SCPI en direct est possible au comptant et/ou à crédit. Grâce à l’effet de levier de l’endettement, il est souvent plus intéressant d’utiliser votre capacité d’emprunt pour investir en immobilier et développer votre patrimoine.

En direct, il est possible d’acheter des SCPI :

- en pleine propriété (cas par défaut) ;

- en usufruit (vous percevez uniquement les loyers) ;

- en nue-propriété (vous êtes propriétaire sans percevoir les loyers).

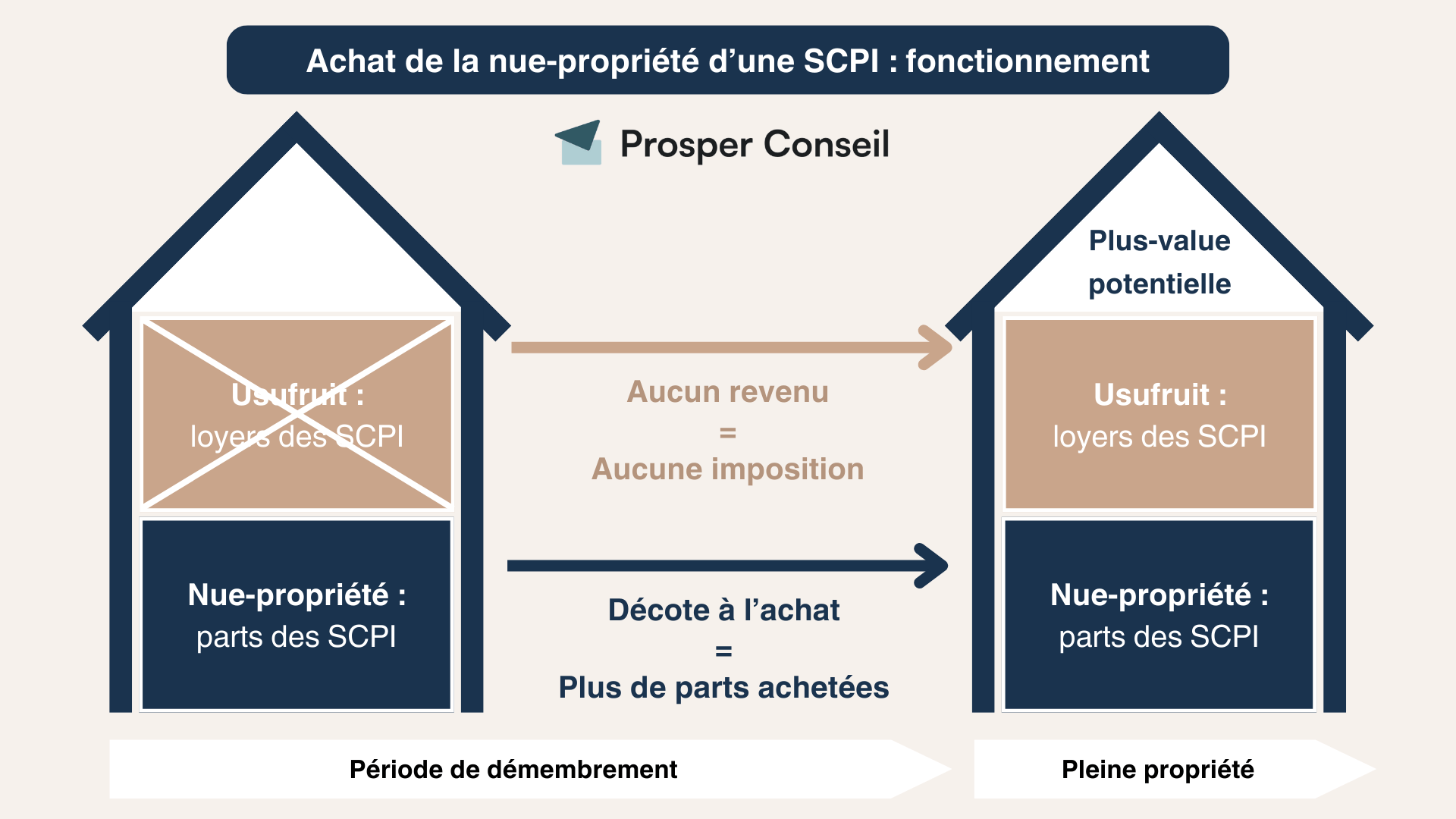

Premièrement, l’achat de SCPI uniquement en nue-propriété vous permet de ne pas recevoir de loyer pendant un certain temps (sur la durée du démembrement temporaire). Et donc de ne pas payer d’impôt sur les revenus fonciers pendant cette période.

Deuxièmement, cela vous donne droit à une décote du prix d’achat de vos SCPI pouvant aller jusqu’à 40 % du prix initial.

Troisièmement, à la fin de la période de démembrement, l’usufruit s’éteindra et vous retrouverez la pleine propriété de vos SCPI. Vous deviendrez ainsi pleinement propriétaire et commencerez à percevoir les loyers de vos parts.

À l’approche de la retraite, l’achat de parts de SCPI en nue-propriété est pertinent pour un contribuable fortement imposé avec une TMI (Tranche Marginale d’Imposition) de 30 % et plus. L’objectif est de percevoir des revenus complémentaires à la retraite et non immédiatement.

Cela permet de ne pas alourdir son impôt sur le revenu tout en achetant moins cher les parts de SCPI. Donc d’acheter plus d’immobilier pour le même montant investi au global. De plus, le choix de la période de démembrement (5, 10, 15 ans) permet de choisir quand commencer à percevoir les futurs loyers.

💡 Note : cet investissement devient alors très intéressant à 50 ans lorsque vous anticipez votre départ à la retraite dans 10-15 ans. En effet, vos revenus sont amenés à baisser lors de votre départ à la retraite et donc votre niveau d’imposition également. Dans ces conditions, vous pouvez faire coïncider le moment de votre départ à la retraite avec l’extinction de l’usufruit et la reconstitution de la pleine propriété.

Construire une stratégie d’investissement en fonction de votre situation

Après avoir fait un tour d’horizon des principales opportunités d’investissement, voyons maintenant comment les intégrer à une stratégie d’investissement.

L’objectif est d’optimiser la répartition de votre capital entre les différentes classes d’actifs (actions, obligations, immobilier, atypique, etc.) en fonction de votre profil investisseur (âge, situation personnelle, horizon de placement, objectifs et sensibilité aux risques).

L’horizon d’investissement est le facteur le plus important. Par exemple pour un investissement court terme, on privilégiera les livrets et le fonds euro en assurance vie. Et pour un investissement long terme, on privilégiera le marché actions et l’immobilier : meilleure espérance de rendement et la volatilité (risquée à court terme) devient une opportunité à long terme.

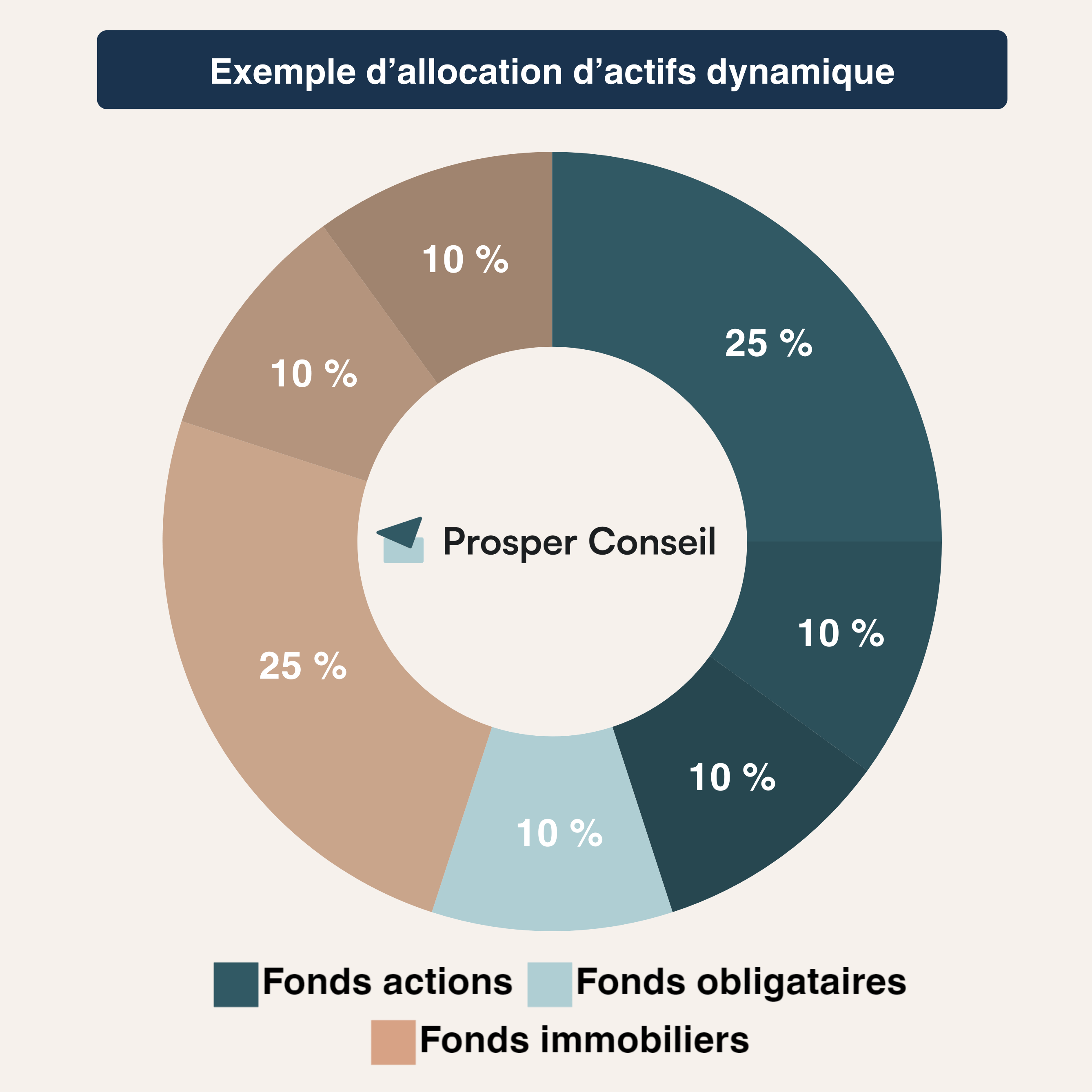

Comment investir 500 000 € ? Voici un exemple d’allocation dynamique pour un capital de 500 000 €. Il est diversifié sur 3 classes d’actifs :

- 10 % (50 000 €) en fonds euro en assurance vie ;

- 45 % (225 000 €) en fonds actions dans une assurance vie, un PER et un PEA ;

- 45 % (225 000 €) en SCPI au comptant ou à crédit, en assurance vie ou en direct.

Avec une telle allocation, nous visons une performance moyenne annuelle de 5 %. Bien entendu, une allocation plus défensive n’aura pas les mêmes perspectives de rendement.

Profitez de la gestion conseillée Prosper Conseil pour préparer votre retraite sereinement

🧭 Si vous recherchez un accompagnement sur mesure, des conseils personnalisés et une ingénierie patrimoniale de pointe, le cabinet Prosper Conseil est à votre disposition. Nous offrons des solutions qui vont au-delà de l’investissement en bourse ou en immobilier, et incluent des conseils sur l’optimisation globale de votre patrimoine, la fiscalité, la retraite, la prévoyance et la transmission de patrimoine.

Nos tarifs sont compétitifs par rapport aux offres de gestion pilotée grand public, tout en offrant un haut degré de personnalisation et d’optimisation de votre patrimoine.

En ce qui concerne notre service de gestion conseillée pour l’investissement, nous nous concentrons sur quatre axes : (1) le choix des enveloppes fiscales adaptées à votre profil (2) la diversification multi-classe d’actifs (actions, obligations, immobilier, etc.) (3) la sélection des fonds d’investissement et (4) l’optimisation fiscale avec des leviers financiers.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine