Assurance vie ou PEA : comparatif des enveloppes

Choisir l’assurance vie ou le plan d’épargne en actions (PEA) ? Ou cumuler les deux pour profiter de leurs avantages ? Ces deux enveloppes d’épargne sont aussi des « niches fiscales » très intéressantes pour investir une partie de votre capital. En effet, vous bénéficiez de deux principaux avantages.

📌 Assurance vie ou PEA :

- Ce sont des enveloppes capitalisantes. C’est-à-dire qu’il n’y a pas de “frottement fiscal” (pas d’imposition) même si vous réalisez des plus-values, tant que votre argent reste au sein de l’enveloppe.

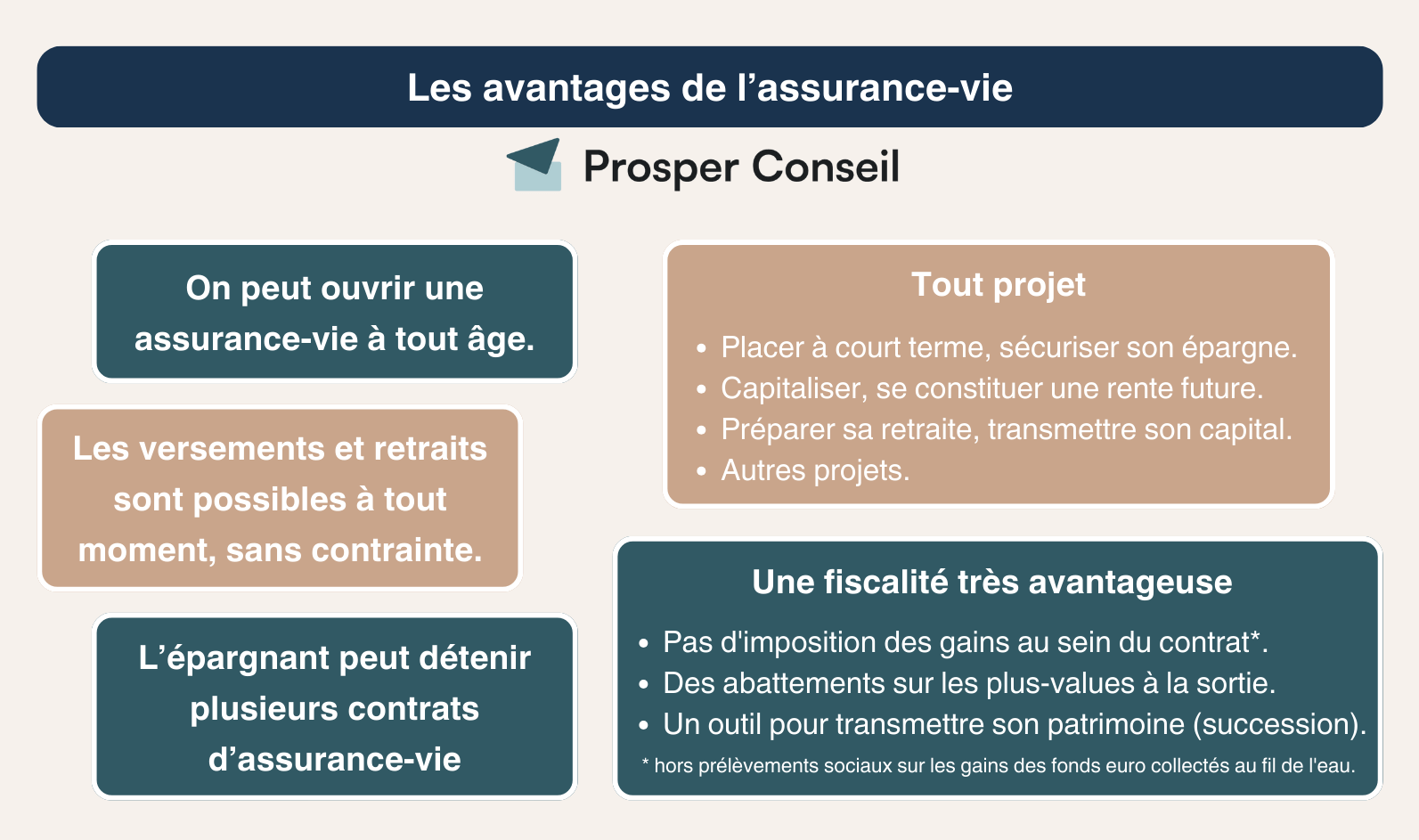

- Au bout de quelques années de détention, ces deux enveloppes vous permettent d’être exonéré (en totalité ou en partie) au titre de l’impôt sur le revenu (IR) sur vos plus-values retirées.

Ainsi, prendre date en ouvrant ces enveloppes le plus tôt possible est essentiel pour profiter de leurs avantages fiscaux. De plus, les intégrer correctement dans votre stratégie d’investissement est primordial.

Découvrez dans cet article toutes les caractéristiques du PEA et de l’assurance vie pour organiser au mieux vos investissements.

SOMMAIRE

- Comparatif de l’assurance vie et du PEA

- Assurance vie et PEA : des fiscalités avantageuses

- L’assurance vie : une enveloppe davantage polyvalente que le PEA

- La meilleure enveloppe pour préparer sa succession : notre avis sur la question

- Cumuler assurance vie et PEA : quelle répartition ?

- Ce que Prosper Conseil vous propose

Comparatif de l’assurance vie et du PEA

En synthèse, notre comparatif de l’assurance vie et du PEA :

| Assurance vie | Plan d’épargne en actions (PEA) | |

|---|---|---|

| Disponibilité des fonds | ✅ L’argent n’est pas bloqué dans une assurance vie. Les retraits sont possibles à tout moment. | Tout retrait intervenant avant les 5 ans de détention du PEA entraîne sa clôture. |

| Frais | Dépendants du distributeur / courtier. – Frais de gestion annuels de l’assureur. – Frais de gestion des fonds d’investissement. – Frais sur versement sur certains contrats médiocres. | ✅ Dépendants du courtier. – Frais de transaction variables selon le montant de l’ordre. – Frais de gestion des fonds d’investissement. – Droits de garde annuels sur certains PEA médiocres. |

| Condition d’ouverture | Possibilité d’avoir plusieurs contrats pour un même épargnant. Accessible aux mineurs. | Un seul PEA par adulte majeur. Cumulable avec un PEA-PME. |

| Fiscalité des retraits | Avant les 8 ans du contrat : flat tax de 30 % ou barème progressif de l’IR. Après les 8 ans du contrat : les plus-values sont exonérées au titre de l’IR (sous conditions)*. Pas de frottement fiscal lors des arbitrages (achats et ventes) car l’argent investi reste au sein de l’assurance vie. | ✅ Avec un PEA ouvert depuis plus de 5 ans, les plus-values sont exonérées au titre de l’IR. Pas de frottement fiscal lors des arbitrages (achats et ventes) car l’argent investi reste au sein du PEA. |

| Univers d’investissement | ✅ Selon le contrat d’assurance vie souscrit : – Fonds euros. – Unités de compte (fonds actions, immobilier “pierre-papier”, fonds obligataires, private equity, etc.). | Actions et fonds européens. ETF synthétiques internationaux éligibles. |

| Plafond de versement | ✅ Illimité | Versements limités à 150 000 € |

| Avantage successoral | ✅ | ❌ |

Les frais appliqués au sein d’un PEA ou d’une assurance vie

Si vous décidez d’ouvrir une assurance vie ou un PEA pour investir, vous devrez supporter des frais. Sur le long terme, ils érodent la performance de vos placements. D’où l’importance de choisir soigneusement une banque ou un courtier qui vous proposera une assurance vie ou un PEA intéressant avec des frais optimisés :

- Pour l’assurance vie, les frais de gestion de l’assureur sont inévitables. Les meilleurs contrats ont des frais de gestion sur unités de compte de 0,50 % par an.

- Pour le PEA, si vous optez pour un courtier compétitif pour l’ouverture de votre PEA, alors il ne devrait pas y avoir de droits de garde ou de frais d’inactivité. Seuls les frais de transaction à chaque ordre exécuté seront appliqués.

💡 Note : en règle générale, les courtiers les plus compétitifs sont des courtiers spécialisés en ligne. Il faut éviter les banques traditionnelles qui, à ce jour, proposent des contrats de qualité médiocre en plus d’être chargés en frais.

La disponibilité du capital investi

Contrairement à l’idée reçue, dans un contrat d’assurance vie, l’argent n’est pas bloqué pendant les 8 premières années de détention.

En effet, ce délai correspond plutôt au déblocage de l’avantage fiscal de l’assurance vie. Mais vous pouvez, à tout moment, effectuer des retraits (“rachats partiels”) sans craindre une fermeture de votre assurance vie. La fiscalité sur les plus-values sera simplement moins clémente avant les 8 ans du contrat.

Pour le PEA, c’est un peu différent. Tout retrait d’argent effectué avant 5 ans de détention entraîne la clôture automatique du plan. Cependant, après ces fameux 5 ans, vous pourrez effectuer des retraits tout en bénéficiant de l’avantage fiscal.

Des plafonds de versement différents pour chaque enveloppe

Dans le cadre du PEA, les versements sont limités à 150 000 €. Les plus-values, elles, peuvent être illimitées.

Quant à l’assurance vie, elle possède l’avantage de ne pas être soumise à un plafond de versement. Vous pouvez donc investir le montant que vous souhaitez sans restriction.

Assurance vie et PEA : une fiscalité avantageuse

Fiscalité de l’assurance vie (pour les versements effectués à partir du 27/09/2017) et du PEA :

| Assurance vie | Plan d’épargne en actions (PEA) |

|---|---|

| – Pas de frottement fiscal lors de mouvements financiers (arbitrages) intervenant à l’intérieur de l’enveloppe. – Avec un contrat ouvert depuis moins de 8 ans : flat tax de 30 % appliquée sur la plus-value en cas de retrait d’argent (ou option pour le barème progressif de l’IR). – Avec un contrat ouvert depuis plus de 8 ans : exonération* au titre de l’impôt sur le revenu des plus-values retirées. Imposition uniquement à hauteur des prélèvements sociaux (17,2 %). *dans la limite d’un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple marié ou pacsé. | – Pas de frottement fiscal lors de mouvements financiers intervenant à l’intérieur de l’enveloppe. – Avec un PEA ouvert depuis moins de 5 ans : flat tax de 30 % appliquée sur la plus-value en cas de retrait (ou option pour le barème progressif de l’IR). – Avec un PEA ouvert depuis plus de 5 ans : exonération au titre de l’impôt sur le revenu des plus-values. Taxation uniquement à hauteur des prélèvements sociaux (17,2 %). |

Choisir l’enveloppe fiscale la plus avantageuse

Le choix d’une enveloppe fiscale plutôt qu’une autre est directement lié à votre situation. Par exemple, si des retraits d’argent sont à prévoir avant 5 ans, alors le PEA ne semble pas être l’enveloppe d’investissement la plus adaptée. Et investir en actions pour moins de 5 ans est trop risqué. Il faut bien étudier sa situation personnelle afin de faire les bons choix.

De plus, la question successorale est aussi un sujet important. Si vous souhaitez optimiser la transmission de votre patrimoine, alors l’assurance vie semble être l’enveloppe la plus adaptée. Nous reviendrons sur ce point un peu plus loin.

PEA : un avantage fiscal intéressant au bout de 5 ans

Les mouvements de capitaux, se faisant au sein même du plan d’épargne en actions, ne sont pas soumis à l’impôt. Ainsi, il n’y a aucun frottement fiscal tant qu’aucun retrait d’argent n’est effectué. L’argent investi et les gains peuvent donc fructifier pendant des années sans taxation.

Après 5 ans de détention, l’avantage fiscal du PEA se débloque. En cas de retrait, une exonération d’impôt sur le revenu est appliquée sur les gains. Seuls les prélèvements sociaux (17,2 %) subsistent.

Un retrait intervenant avant 5 ans de détention entraîne la clôture du PEA. De plein droit, les plus-values sont alors imposées à la “flat tax” ou Prélèvement Forfaitaire Unique (PFU) au taux de 30 % (sauf option pour le barème progressif de l’IR).

Assurance vie : une fiscalité avantageuse après 8 ans

Tout comme le PEA, l’assurance vie ne souffre d’aucune friction fiscale tant qu’aucun retrait (appelé rachat partiel, ou total si tout le capital est retiré ) n’est effectué.

De plus, en cas de retrait d’un contrat d’assurance vie ouvert depuis plus de 8 ans :

- Les plus-values sont exonérées au titre de l’impôt sur le revenu, dans la limite d’un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple marié ou pacsé.

- Les prélèvements sociaux de 17,2 % sur la plus-value constituent l’unique imposition.

Cependant, il est tout à fait possible de retirer votre argent avant les 8 ans du contrat d’assurance vie. L’argent n’est pas bloqué ! Seulement, dans ce cas, vous ne bénéficiez d’aucun avantage fiscal.

💡 Note : nous venons de voir que les avantages fiscaux du PEA et de l’assurance vie se débloquent après quelques années de détention. En pratique, c’est la date d’ouverture de l’enveloppe d’investissement qui compte. Prenez donc date rapidement en ouvrant le ou les enveloppes choisies, même si vous ne placez qu’une somme minime au début !

L’assurance vie : une enveloppe davantage polyvalente que le PEA

Le plan d’épargne en actions et l’assurance vie ont des “univers investissables” très différents. Pour choisir l’enveloppe la plus adaptée pour vous, il faut vous intéresser aux placements financiers qu’ils proposent.

Le PEA est plus restrictif dans le choix des placements

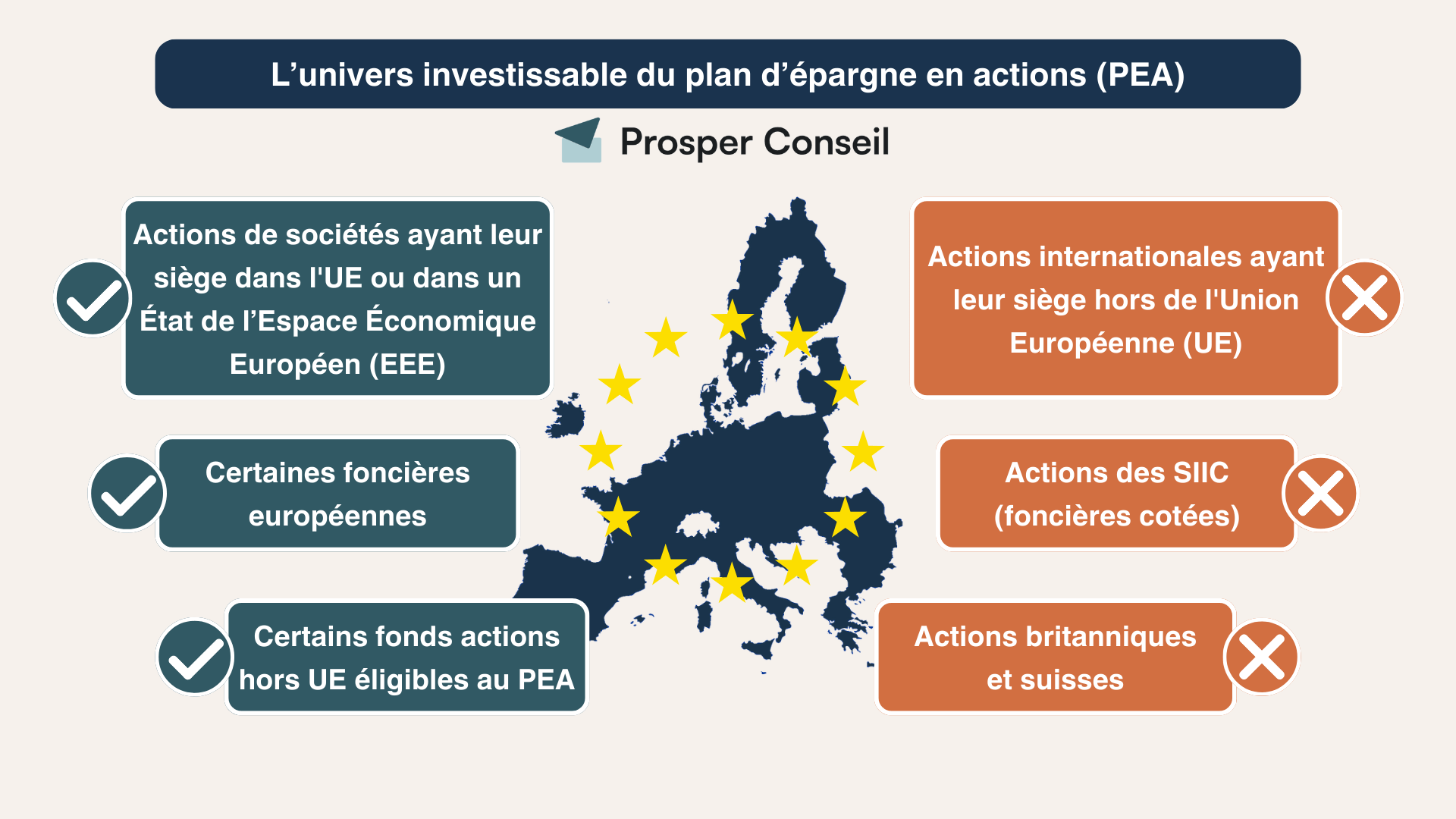

En théorie, le PEA permet d’investir seulement dans des actions. Et uniquement des actions françaises ou européennes. Le choix reste néanmoins vaste si vous souhaitez investir dans des actions individuelles. Il en existe des milliers disponibles.

Mais en pratique, il est possible de contourner cette obligation géographique en investissant dans certains fonds actions éligibles, appelés trackers (ETF). Nous développerons ce point un peu plus loin dans l’article.

💡 Note : il existe aussi de rares fonds monétaires PEA pour faire travailler vos liquidités plutôt que de les laisser sur le compte espèces (non rémunéré).

L’assurance vie offre un univers d’investissement plus large que le PEA

Les meilleurs contrats en assurance vie donnent accès à plusieurs types de fonds, plus ou moins sécurisés (liste non exhaustive) :

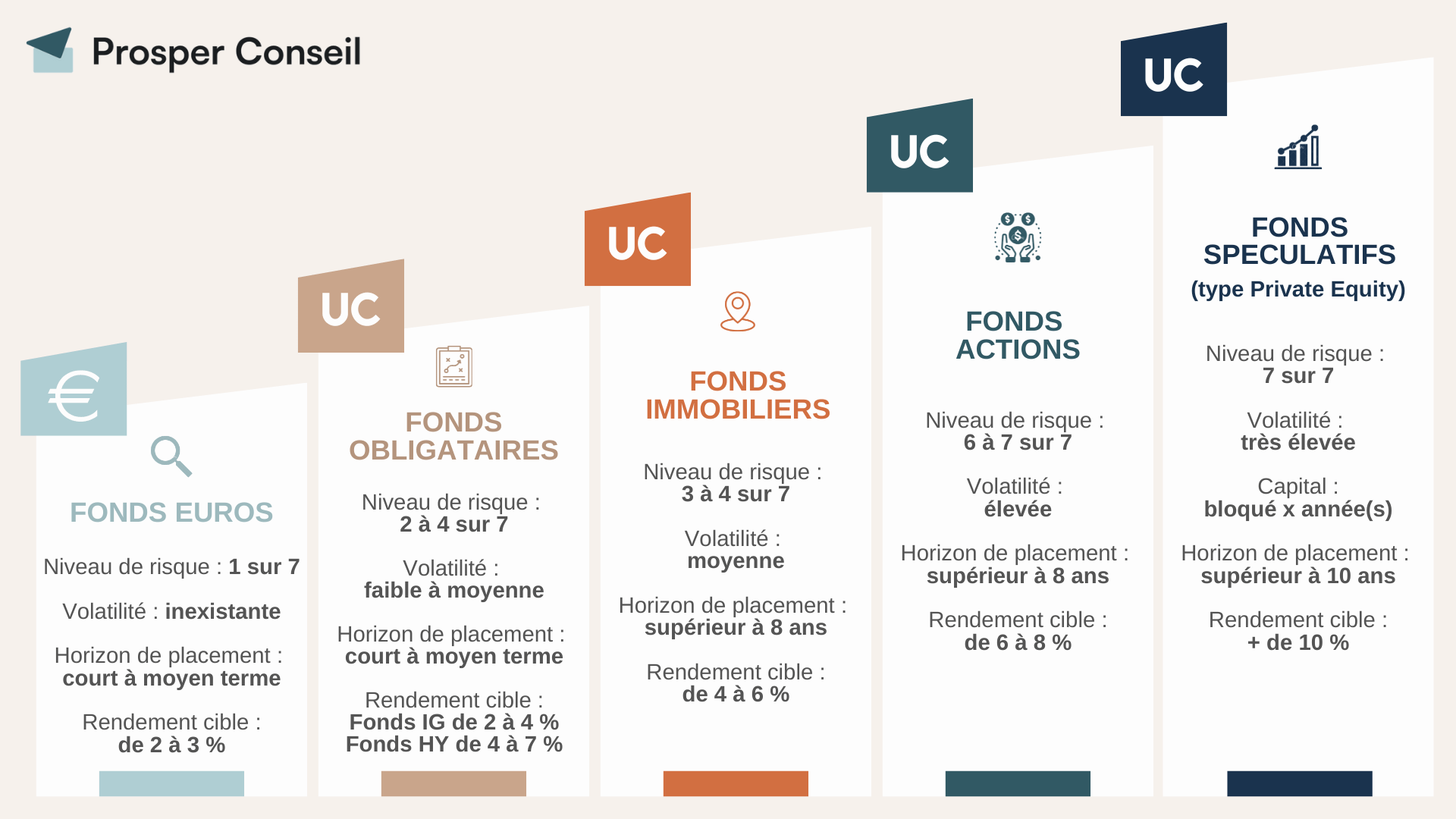

- Fonds euros. Ce sont des fonds constitués majoritairement d’obligations (titres de créance) d’États et d’entreprises européennes. Ils sont garantis en capital mais n’offrent pas de rendements spectaculaires. Leur intérêt réside dans le fait d’être sécuritaires et non soumis à la volatilité des marchés.

- Fonds actions. Ce sont des “paniers d’actions” vous permettant d’investir dans les entreprises du monde entier (de différentes régions géographiques et différents secteurs).

- Fonds immobiliers, aussi appelés “pierre-papier”. Par exemple avec les sociétés civiles de placement immobilier (SCPI).

Consultez notre article sur le fonctionnement de l’assurance vie pour en savoir plus.

💡 Note : attention au choix de votre assurance vie ! Certaines proposent une très large gamme d’unités de compte (plus de 1000 UC !) alors que d’autres seront beaucoup plus limitées (40 UC maison). Le mode de gestion choisi (libre ou pilotée) conditionnera également le choix de votre courtier.

L’assurance vie et le PEA permettent d’investir en trackers (ETF)

Nous venons de voir les différences entre ces deux enveloppes mais un point les rassemble. Elles permettent toutes les deux d’investir en trackers (ETF). Un tracker est un “panier d’actions” répliquant la performance d’un indice boursier (CAC 40, S&P 500, etc.). La performance est généralement meilleure performance que celle des fonds classiques.

Une large gamme de trackers est présente dans les meilleurs contrats en assurance vie.

Concernant le PEA, il faudra choisir des ETF éligibles et synthétiques (l’ETF n’achète pas directement les actions de l’indice mais vous expose aux performances). Dans ce cas, il sera possible d’investir dans des actions hors Europe et de s’exposer au marché mondial par exemple. Finalement, les trackers sont optimaux pour contourner la restriction géographique du PEA.

La meilleure enveloppe pour préparer sa succession : notre avis sur la question

La transmission de son patrimoine est un sujet cher à de nombreux Français. C’est un critère important à prendre en compte dans le choix d’une enveloppe d’investissement adaptée pour vous.

L’enveloppe optimale pour votre transmission : l’assurance vie

Pas de faux suspense, l’assurance vie est l’enveloppe d’excellence pour optimiser sa succession. Vous pouvez transmettre 152 500 € par bénéficiaire de votre choix, sans payer de droits de succession, pour les versements réalisés en assurance vie avant vos 70 ans (article 990 I du CGI).

Quant aux versements réalisés après 70 ans, le montant maximal exonéré de droits de succession tombe à 30 500 € pour tous les bénéficiaires. Cependant, vous bénéficiez d’une exonération totale sur les plus-values (article 757 B du CGI).

Si l’optimisation de votre transmission est un sujet primordial pour vous, alors prenez date sur une bonne assurance vie.

Le PEA n’apporte pas de réel avantage successoral

Au décès du détenteur d’un PEA, celui-ci est fermé automatiquement. Ensuite, les gains sont imposés et les titres détenus sont transférés sur un compte-titre temporaire. La décision de vendre ou conserver ces titres reviendra alors aux héritiers. Pas de réelle optimisation successorale possible donc (article 759 du CGI).

Cumuler assurance vie et PEA : quelle répartition ?

Une répartition idéale des investissements entre l’assurance vie et le PEA est la clé pour profiter des avantages de chacun. Une allocation patrimoniale adaptée et personnalisée à votre situation est alors de mise.

Prendre en compte sa situation pour définir une répartition adaptée

La première chose à faire est de se pencher sur votre allocation patrimoniale. Celle-ci va définir la stratégie que vous allez appliquer sur le long terme. Sur votre PEA, combien allez-vous investir, sur quels placements, à quelle fréquence et pour quels projets ? De même, pour votre assurance vie.

Cette répartition est propre à chacun et doit se définir en prenant en compte votre situation. En effet, il n’existe pas d’allocation patrimoniale idéale, qui convienne à tout le monde. Pour choisir les enveloppes et les investissements qui vous conviennent, vous devez donc prendre en compte votre profil d’investisseur, c’est-à-dire :

- votre âge ;

- votre situation personnelle ;

- votre horizon de placement ;

- vos objectifs ;

- et votre sensibilité aux risques.

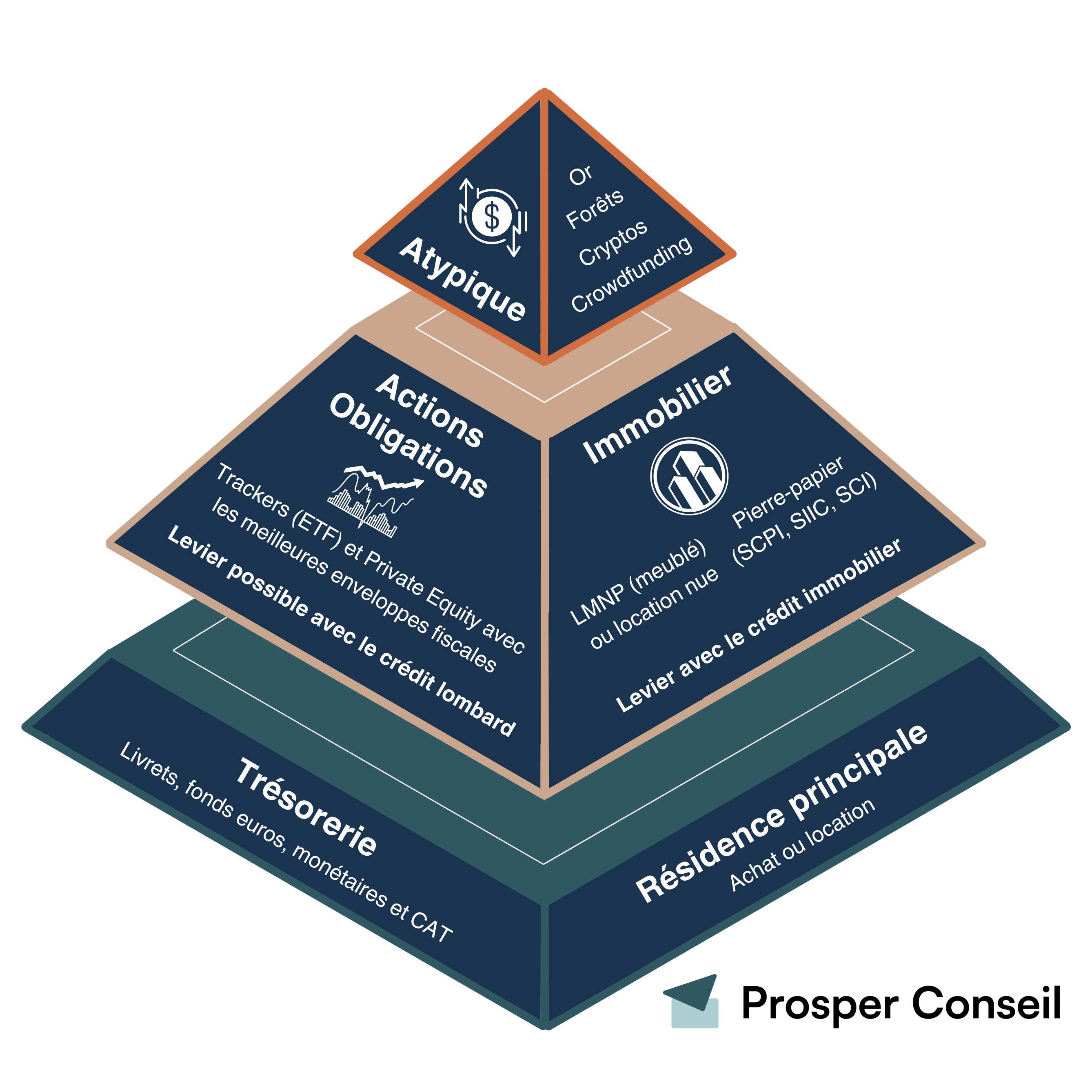

Par élimination, les investissements en fonds euro et pierre-papier se feront à travers l’assurance vie (car ces investissements ne sont pas possibles sur PEA). Mais les actions peuvent être réparties entre l’assurance vie et le PEA.

Faut-il privilégier le PEA ou l’assurance vie pour détenir des actions (et fonds actions) ?

Cette question divise les épargnants avisés. En effet, même si PEA signifie plan d’épargne en actions et permet donc d’investir sur des actions, vous pouvez aussi parfaitement le faire dans le cadre d’une assurance vie.

Dans une bonne assurance vie, vous retrouvez aussi des fonds actions en gestion active, des trackers et quelques titres vifs en assurance vie. Les unités de compte auxquelles vous aurez accès dépendent alors du contrat que vous choisirez. D’où l’importance de ne pas choisir la première assurance vie venue.

En outre, sur les forums spécialisés, les détracteurs de l’assurance vie mettent en avant légitimement les frais de gestion, absents dans un PEA. Certes, toutefois dans une assurance vie et contrairement au PEA, vous pouvez :

- arbitrer entre plusieurs classes d’actifs (obligations, actions, immobilier, etc.) au sein de la même enveloppe capitalisante ;

- profiter de l’avantage successoral ;

- et bénéficier d’un effet de levier avec le mécanisme de nantissement.

💡 Note : de plus, en assurance vie luxembourgeoise, sur simple demande, il vous est techniquement possible d’investir sur tous les placements financiers existants. Nous pouvons tout référencer. Notre cabinet est spécialisé dans cette enveloppe accessible à partir de 125 000 €.

Ce que Prosper Conseil vous propose

Finalement, le plus important dans la gestion de votre patrimoine est de :

- définir une allocation d’actifs adaptée à votre profil d’investisseur ;

- et mettre en place la meilleure stratégie possible pour profiter pleinement de l’assurance vie et du PEA.

🧭 Nos conseillers Prosper Conseil sont là pour vous accompagner sur tous les aspects (financier, fiscal et successoral) de votre patrimoine. Ainsi, pour bénéficier d’un conseil indépendant et personnalisé, prenez rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

J’ai entendu parler de l’avance sur titres pour faire une “hypothèque” avec une assurance vie. Est-ce aussi possible avec un PEA ?

Effectivement, il est possible de nantir (mettre en garantie) votre assurance vie pour obtenir une avance de trésorerie (crédit lombard en assurance vie)

L’article L. 132-21 du Code des assurances permet à l’assureur de consentir des avances dans la limite de la valeur de rachat. Cette avance fonctionne comme un prêt, avec des intérêts, sans résiliation du contrat. La plupart des assureurs acceptent l’avance sur police d’assurance (bien qu’ils aient le droit de refuser).

En ce qui concerne les autres enveloppes, telles que le PEA, le PERin, le CTO ou les enveloppes d’épargne salariale (comme le PEE), le nantissement est moins courant et souvent proposé dans des conditions moins avantageuses. Par exemple, chez BoursoBank, seules certaines valeurs éligibles de votre PEA et CTO peuvent être prises en compte pour l’avance sur titres, avec l’exclusion des ETF.

Il est à noter que certains acteurs innovants et indépendants comme Pledger proposent des avances sur titres contre le nantissement de votre assurance vie ou de votre PEE (peu importe l’assureur).