L’assurance vie : placement incontournable !

Indémodable, l’assurance vie traverse le temps et les époques et demeure aujourd’hui le placement préféré des Français. Véritable couteau suisse, c’est à la fois une enveloppe d’investissement, une extraordinaire niche fiscale et un puissant outil de transmission. Cela fait de l’assurance vie une pièce maîtresse de toute stratégie patrimoniale.

Pour autant, ses nombreux atouts restent encore trop méconnus et son fonctionnement souvent incompris par une majorité d’épargnants. De plus, il est important de choisir une bonne assurance vie car le marché est très hétérogène. En effet, de nombreux contrats d’assurance vie restent bien trop chargés en frais pour être véritablement compétitifs. Faut-il garder son assurance vie actuelle ?

SOMMAIRE

- Fonctionnement de l’assurance vie : un placement polyvalent et multi-projets

- Les fonds d’investissement accessibles en assurance vie

- Une fiscalité avantageuse sur les plus-values et à la succession

- Comment choisir la bonne assurance vie ?

- L’assurance vie luxembourgeoise : le haut de gamme

- Ce que Prosper Conseil vous propose

Fonctionnement de l’assurance vie : un placement polyvalent et multi-projets

Tordons immédiatement le cou à l’idée reçue la plus répandue à son sujet : l’assurance vie n’est pas une assurance décès. Il s’agit en réalité d’un dispositif d’épargne polyvalent et multi-projets. Son objectif : permettre à un épargnant de faire fructifier son capital, tout en optimisant la fiscalité de ses revenus.

Pourquoi une telle polyvalence ? Contrairement au plan d’épargne en actions (PEA), l’assurance vie ne se cantonne pas uniquement à l’investissement en actions. Elle donne également accès à des fonds euros garantis rémunérés, ainsi qu’à des fonds immobiliers plus dynamiques.

Cette variété de fonds offre la possibilité d’épargner pour plusieurs projets au sein d’un seul et même contrat d’assurance vie. Ainsi, pour différents horizons d’investissement, l’épargnant avisé peut concentrer une partie de son patrimoine sur un contrat unique.

Finalement, le fonctionnement de l’assurance vie est relativement simple et accessible :

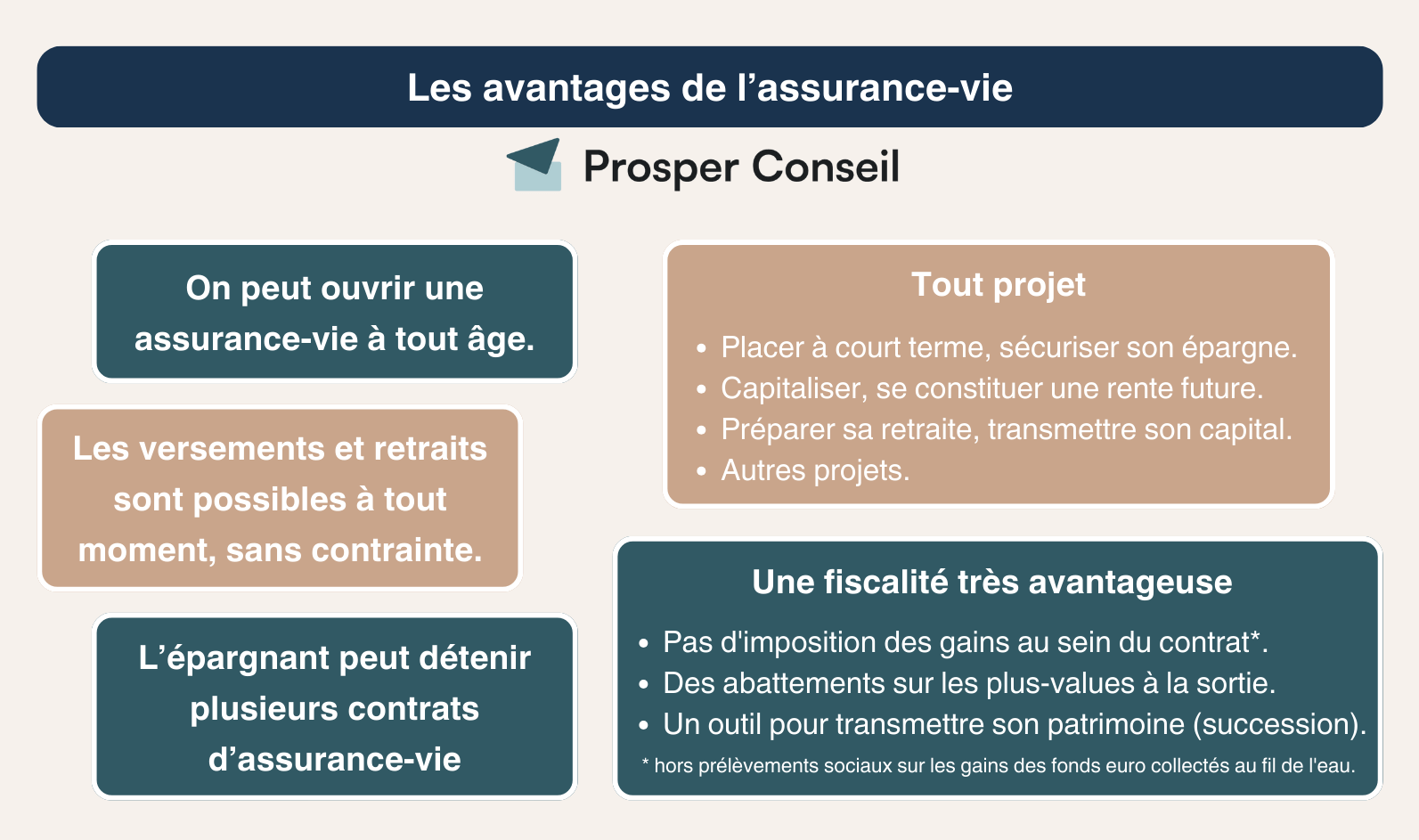

- Il n y a pas d’âge pour investir en assurance vie. En effet, il est même possible d’ouvrir une ou plusieurs assurances vie pour chacun de ses enfants.

- Il n y a pasde capital minimum requis, l’assurance vie n’est pas une enveloppe d’investissement réservée aux plus riches.

- Il n’y a pas de plafond maximum de versements à respecter.

- L’argent investi n’est pas bloqué en assurance vie. Vous pouvez effectuer des retraits à tout moment, tout comme vous pouvez verser quand vous le souhaitez.

Pour en savoir plus : Assurance vie : avantages et inconvénients à connaître.

Les fonds d’investissement accessibles en assurance vie

Comme déjà évoqué dans cet article, les meilleures assurances vie donnent accès à plusieurs types de fonds. On distingue notamment les fonds euros des “unités de compte” (fonds actions, fonds immobiliers, etc).

Les fonds euros

Il en existe 2 sortes : les fonds euros traditionnels classiques et les fonds euros dynamiques.

Les premiers sont à capital 100 % garanti et sont très majoritairement investis en obligations d’États Européens et d’entreprises (placements en obligations).

Les seconds sont plus offensifs, intégrant une part plus importante d’immobilier et/ou d’actions afin de booster leur performance. Leur capital est garanti dans une fourchette comprise entre 96 % et 100 %.

💡 Note : le rendement des fonds euros est relativement faible, entre 1 % et 2 % selon les contrats et les assureurs. Leur intérêt ne réside pas tant dans ce maigre rendement mais dans leur côté sécuritaire. En effet, ils constituent la poche sécurisée du portefeuille, impassible aux variations des marchés actions.

Les fonds actions

Les meilleures assurances vie offrent un bon choix de fonds actions : titres vifs en assurance vie, OPCVM actifs, fonds passifs, etc. Comme il n’est pas toujours évident de s’y retrouver, Prosper Conseil vous aide et vous accompagne dans ce choix délicat.

💡 Note : notre philosophie est simple : nous privilégions largement les trackers globaux (fonds passifs répliquant un indice boursier tel que le Nasdaq 100 ou le CAC 40). Pour quelles raisons ? Tout d’abord, car ils offrent une meilleure diversification géographique et sectorielle. Ensuite, car ils sont beaucoup moins chargés en frais que les fonds actifs.

Les fonds immobiliers

Tout comme pour les fonds actions, les meilleures assurances vie proposent une gamme large et variée de fonds immobiliers. Il est en effet possible d’accéder à des SCI, des SCPI, des OPCI, ou encore d’investir directement dans des foncières.

💡 Note : ici encore, il peut être difficile de s’y retrouver au moment de la sélection des fonds immobiliers. C’est pourquoi nous pouvons vous aider à faire les meilleurs choix possibles, après analyse de votre situation patrimoniale. Prenez rendez-vous.

Les autres unités de compte

Moins plébiscités par le grand public, il existe également d’autres types de fonds disponibles en assurance vie.

Nous pouvons notamment citer :

- Les fonds monétaires qui suivent les marchés de taux.

- Les fonds obligataires qui peuvent être “investment grade” ou “high yield”. Les seconds sont plus risqués que les premiers mais avec une meilleure espérance de performance.

- Les fonds matières premières : métaux précieux (or), pétrole, etc.

- Les fonds diversifiés investis sur plusieurs classes d’actifs.

Une fiscalité avantageuse sur les plus-values et à la succession

L’assurance vie est une merveilleuse enveloppe fiscale pour trois raisons.

- Il s’agit d’une enveloppe capitalisante sans “frottement fiscal”.

- Sa fiscalité est optimisée sur les retraits et rachats après 8 ans de détention du contrat.

- Elle offre l’incroyable avantage d’optimiser l’imposition au décès de l’assuré.

Arrêtons-nous ici un instant et étudions ces trois points majeurs en détail.

Une enveloppe capitalisante

Pour comprendre tout l’intérêt d’une enveloppe capitalisante, il faut d’abord évoquer le mécanisme des intérêts composés. Le principe est simple : au sein d’une enveloppe capitalisante comme l’assurance vie, les intérêts accumulés sur une année N ne sont pas distribués mais réinvestis. Par ricochet, ces intérêts acquis sur l’année N produiront eux-mêmes des intérêts supplémentaires en N+1. Et ainsi de suite, tant que vous n’effectuez ni retrait ou rachat. C’est le fameux “effet boule de neige”.

Ainsi, l’assurance vie permet à votre capital et à vos intérêts de grossir d’une année sur l’autre. Cerise fiscale sur le gâteau : vous n’êtes pas imposable tant que vous n’effectuez ni retrait ou rachat. Il est donc possible de faire fructifier votre patrimoine pendant des années sans aucune friction fiscale. Vous devrez cependant vous acquitter des prélèvements sociaux prélevés tous les ans sur les intérêts du fonds euro.

Une fiscalité réduite sur les retraits partiels et rachats de contrat

Depuis 2018, c’est la Flat Tax qui régit la fiscalité de l’assurance vie. Ce Prélèvement Forfaitaire Unique (PFU) se décompose en deux parties : les prélèvements sociaux et l’impôt sur le revenu. Les 17,2 % de prélèvements sociaux sont incompressibles. En revanche, les 12,8 % d’impôts sur le revenu peuvent être optimisés, voire annihilés.

Comment ? En prenant date le plus tôt possible sur une bonne assurance vie. En effet, l’assurance vie offre une fiscalité avantageuse sur les retraits pour les contrats de plus de 8 ans. C’est donc la date d’ouverture du contrat qui donne le top départ de ce décompte fiscal.

Concrètement, tout rachat sur contrat de plus de 8 ans permet de bénéficier d’une exonération d’impôt sur le revenu sur les gains. Pour cela, la somme annuelle retirée doit comprendre :

- Moins de 4600 € de plus-value pour une personne seule.

- Moins de 9200 € de plus-value pour un couple marié ou pacsé.

💡 Note : c’est un avantage particulièrement intéressant si vous souhaitez vivre de vos revenus passifs (rentier, retraité, etc.) tout en optimisant fiscalement. Nos explications pour aller plus loin : fiscalité d’un rachat en assurance vie. Nous accompagnons nos clients pour qu’ils profitent au mieux de cet avantage.

Une exonération d’imposition

Assurance vie et succession : autre avantage fiscal et non des moindres : l’exonération d’imposition sous certaines conditions au décès de l’assuré. En effet, l’assurance vie se veut “hors succession” et permet d’optimiser la transmission aux bénéficiaires désignés.

Ainsi, vous pouvez transmettre jusqu’à 152 500 € à vos bénéficiaires sans imposition (pour des versements réalisés avant vos 70 ans).

Pour les versements après vos 70 ans, le plafond d’exonération de transmission tombe à 30 500 € tous bénéficiaires confondus. En contrepartie, vous bénéficiez d’une exonération totale sur les gains (article 757 B du CGI).

💡 Notez : soyez bien conseillé pour personnaliser votre clause bénéficiaire et optimiser votre succession en cumulant les 2 avantages (avant ET après 70 ans). Ainsi, vous pourrez transmettre des centaines de milliers d’euros à vos bénéficiaires désignés sans imposition.

Comment choisir la bonne assurance vie ?

Il est facile de se perdre dans le choix d’une assurance vie tant il existe une multitude d’intermédiaires et de contrats. Pour éviter pièges et déconvenues, Prosper Conseil sélectionne pour vous les meilleures assurances vie de la Place. Notre cahier des charges est drastique, ci-dessous quelques critères majeurs à prendre en considération.

- Un assureur sérieux et solide. Au-delà de l’intermédiaire ou du courtier, pensez toujours à vérifier quel assureur se cache derrière le contrat.

- Des frais compétitifs. Les frais sont systématiquement le premier obstacle à la performance. N’hésitez pas à comparer les différents courtiers en ligne et à fuir les contrats les plus gorgés en frais.

- Un contrat en architecture ouverte. Privilégiez toujours les contrats qui vous donnent accès à un large choix d’unités de compte. Votre situation pouvant évoluer dans le temps, il est important d’avoir à disposition une gamme de placements variée. Fonds euros, fonds actions, fonds immobilier, trackers, etc.

- Un service client joignable et réactif. Rien de pire que ne pouvoir joindre le service client quand vous en avez besoin. Faites des tests et fuyez les services clients injoignables.

- Une interface en ligne ergonomique et intuitive, indispensable pour effectuer toutes vos opérations à distance quand bon vous semble.

- Gestion libre ou gestion pilotée ? Selon les préférences de chacun. En gestion libre, nos experts Prosper Conseil sont disponibles pour vous conseiller dans la construction de votre allocation d’actifs.

💡 Note : pour découvrir les meilleurs contrats du marché, nous vous invitons à lire ces articles : (1) les meilleures assurances vie et (2) avis sur les assurances vie en ligne.

L’assurance vie luxembourgeoise : le haut de gamme

Moins connue du grand public et souvent fantasmée, l’assurance vie luxembourgeoise n’est pas adaptée à tous les profils d’épargnants. Si son fonctionnement est assez proche de son homologue française, elle s’adresse principalement à des clients patrimoniaux et à des expatriés (assurance en France vs Luxembourg).

Dans les faits, l’assurance vie luxembourgeoise présente 4 avantages majeurs :

- Le triangle de sécurité luxembourgeois offre une protection maximale aux épargnants. L’épargnant est un créancier de premier rang, ses avoirs sont déposés dans une banque dépositaire et ils sont bien séparés de ceux de l’assureur.

- Un choix d’unités de compte XXL. Votre assureur peut référencer n’importe quelle unité de compte sur simple demande.

- La neutralité fiscale du Luxembourg. C’est la fiscalité du pays de résidence de l’épargnant qui s’applique, le Luxembourg ne prélève aucune taxe.

- Une enveloppe multi-devises. Il est possible de détenir plusieurs devises au sein d’un même contrat (EUR, USD, CHF, etc.). Très pratique pour investir hors zone euro, ou pour se couvrir contre le risque de change.

Ce que Prosper Conseil vous propose

🧭 Choisir une assurance vie, construire une allocation d’actifs et piloter ses investissements ne s’improvise pas. Derrière une enveloppe en apparence simple se cachent des arbitrages importants : choix de l’assureur, niveau de frais, fonds en euros, unités de compte, fiscalité des rachats, clause bénéficiaire, transmission, horizon d’investissement et tolérance au risque.

Chez Prosper Conseil, nous vous accompagnons en gestion conseillée pour construire une stratégie cohérente avec votre situation patrimoniale. L’objectif n’est pas d’empiler des placements au hasard, mais de définir une pyramide patrimoniale sur mesure, diversifiée et pilotable dans le temps : fonds en euros, fonds actions, fonds immobiliers, trackers, arbitrages, optimisation fiscale des retraits et organisation de la transmission.

Notre accompagnement repose sur une double indépendance :

- D’abord, une indépendance capitalistique : Prosper Conseil fonctionne en architecture ouverte. Nos conseillers peuvent donc sélectionner librement les solutions financières et immobilières les plus adaptées à votre situation, sans être limités à une liste restreinte de partenaires.

- Ensuite, une indépendance de rémunération : nos conseillers sont rémunérés exclusivement par des honoraires transparents, à l’image des avocats, sans rétrocommissions. C’est l’indépendance au sens de la réglementation européenne MIF 2. À l’inverse, le conseil “gratuit” repose souvent sur une illusion de gratuité : le conseiller est alors rémunéré par des commissions intégrées aux frais des placements recommandés, ce qui peut créer un conflit d’intérêts.

Nous construisons ainsi avec vous une stratégie sur mesure, adaptée à votre patrimoine, à votre fiscalité, à vos projets de vie et à votre horizon d’investissement.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur l’assurance vie

Faut-il fermer une vieille assurance vie chargée en frais ?

Oui, il faut sérieusement envisager de fermer une vieille assurance vie chargée en frais, surtout si elle cumule frais sur versement, frais de gestion élevés et fonds médiocres.

L’antériorité fiscale ne doit pas devenir une prison dorée : garder un mauvais contrat uniquement parce qu’il a plus de 8 ans est souvent une erreur. Avant d’agir, vérifiez toutefois la part de gains imposables en cas de rachat et l’utilité éventuelle du contrat pour la transmission.

Mais dans beaucoup de situations, la bonne décision est simple : repartir sur des bases saines avec une assurance vie moderne, peu chargée en frais et mieux diversifiée. Vous pouvez aussi conserver l’ancien contrat au minimum, puis orienter les nouveaux versements vers une meilleure enveloppe.

Quelle différence entre assurance vie et compte-titres ordinaire ?

Le compte-titres offre une grande liberté d’investissement : actions internationales, obligations, ETF, fonds, foncières cotées, etc. Mais sa fiscalité est immédiate lors des dividendes et plus-values réalisées.

L’assurance vie, elle, fonctionne comme une enveloppe capitalisante : tant que vous n’effectuez pas de rachat, les gains ne sont pas imposés à l’impôt sur le revenu. Elle offre aussi des avantages en transmission. En contrepartie, l’univers d’investissement dépend du contrat choisi et les frais peuvent être plus élevés.

Le compte-titres apporte la liberté ; l’assurance vie apporte la fiscalité avantageuse et la transmission sur mesure.

Ouvrir une assurance vie après 70 ans est-il encore intéressant ?

Oui, ouvrir ou alimenter une assurance vie après 70 ans peut rester pertinent. L’idée reçue selon laquelle “tout se joue avant 70 ans” est trop simpliste.

Après 70 ans, les primes versées bénéficient d’un abattement global de 30 500 € pour l’ensemble des bénéficiaires, tous contrats confondus. Et surtout, les gains générés par ces versements sont en principe exonérés de droits de succession.

L’assurance vie peut donc encore servir à organiser une transmission, simplifier la répartition entre bénéficiaires ou conserver une épargne disponible. Le vrai sujet n’est pas l’âge seul, mais l’objectif patrimonial, la clause bénéficiaire et la cohérence avec la succession globale.

Comment bien rédiger la clause bénéficiaire d’une assurance vie ?

La clause bénéficiaire est un point décisif. C’est elle qui détermine à qui ira le capital au décès de l’assuré. Une clause standard peut suffire dans les situations simples, mais elle devient vite insuffisante en cas de famille recomposée, d’enfants de différentes unions, de volonté de protéger le conjoint ou de transmission à plusieurs générations.

L’erreur fréquente consiste à ouvrir une assurance vie puis à ne jamais relire la clause bénéficiaire. Divorce, naissance, décès d’un proche, remariage : chaque événement familial peut la rendre inadaptée. Une bonne clause doit être claire, actualisée et cohérente avec votre stratégie successorale globale. C’est un petit paragraphe, mais avec de grands effets patrimoniaux.

Sur les recommandations de mon banquier, j’ai ouvert une assurance-vie caisse d’épargne MILLEVIE Essentielle 2. Mais d’après ce que j’ai cru comprendre, ce n’était pas la meilleure idée. Est-ce que je peux toujours ouvrir une autre assurance-vie ?

Oui, c’est tout à fait possible. La législation française permet à chaque épargnant de détenir plusieurs assurances vie. Cela vous offre l’opportunité de diversifier vos investissements en choisissant différents assureurs et des contrats avec des frais plus compétitifs.

Par exemple, vous pouvez opter pour des assurances vie qui proposent :

– de meilleurs placements, comme des sociétés civiles de placement immobilier (SCPI) et des exchange-traded funds (ETF).

– des frais très compétitifs : aucun frais d’entrée, aucun frais d’arbitrage et des frais de gestion annuels proches de 0,5 %.

À titre d’exemple, les assurances vie en ligne Linxea Spirit 2 et Lucya Cardif sont considérées comme bien meilleures que celles des banques traditionnelles.

Bonjour, Est-ce utile d’ouvrir une assurance vie quand on est jeune ?

Bonjour,

Oui, ouvrir une assurance vie jeune permet de bénéficier rapidement des avantages fiscaux après 8 ans. De plus, l’assurance vie est l’enveloppe de référence pour construire une stratégie patrimoniale complète. Vous pouvez commencer avec de petites sommes et diversifier vos placements pour préparer vos projets futurs.

Merci bien pour ces précisions toujours utiles.

Bonjour,

Je vous remercie pour cet article éclairant et instructif, bien dans la lignée de Avenue des Investisseurs (ADI) le site originel animé par les cofondateurs de Prosper Conseil.

Votre article fait référence aux classement des meilleurs assurance-vie qui se trouve donc sur ADI. En 2023, la médaille d’or revient à “Linxea Spirit“, la médaille d’argent est pour “Evolution Vie” et la médaille de bronze orne le cou de “Linxea Avenir“.

Vu l’allongement de l’espérance de vie en bonne santé, je me demandais si votre “Big 3” des assurance-vies (ne me répondez pas sur Nadal-Djokovic-Federer!) est aussi accessible à un âge avancé, en clair aux plus de 75, 80, 85 ans?

Bien à vous.

Bonjour,

Oui nous sommes plus doués en classement de placements, qu’en classement de sportifs 🙂

Notre top 3 s’applique aussi aux personnes âgées, les critères sont les mêmes : faibles frais, accès aux bonnes unités de compte et bon fonds euro, et bon service client.