Assurance vie en France vs Luxembourg : comparatif

Assurance vie en France vs Luxembourg : quel contrat d’assurance vie choisir ? Ce choix se pose pour tous les épargnants disposant d’une épargne significative à investir.

Les Français sont les principaux clients des assureurs luxembourgeois. Pourquoi sont-ils si nombreux à souscrire à une assurance vie luxembourgeoise ? Alors même que l’assurance vie française est déjà une excellente enveloppe ?

Un comparatif de l’assurance vie en France vs Luxembourg montre que ces assurances vie fonctionnent d’une manière relativement similaire.

Mais à y regarder de plus près, notre avis est que l’assurance vie luxembourgeoise offre des caractéristiques spécifiques et des avantages supplémentaires par rapport à l’assurance vie française pour les patrimoines conséquents.

📌 Les avantages de l’assurance vie luxembourgeoise faisant défaut aux contrats français sont :

- Un univers d’investissement encore plus large (hors fonds en euros).

- Une fiscalité transparente pour les non-résidents français (expatriés ou retraités à l’étranger).

- Une enveloppe encore plus sécurisée avec le triangle de sécurité luxembourgeois.

- Des frais de gestion plus faibles pour les patrimoines conséquents.

- Possibilité de nantir le contrat et d’obtenir un crédit lombard. La ligne de crédit lombard (1) génère de la trésorerie pour vos dépenses et (2) permet de faire effet de levier, (3) sans avoir à céder vos actifs.

SOMMAIRE

- Tableau : comparatif assurance vie en France vs Luxembourg

- Comparatif assurance vie en France vs Luxembourg : un ticket d’entrée plus élevé pour l’assurance vie luxembourgeoise

- Les frais de l’assurance vie luxembourgeoise sont plus faibles pour les gros patrimoines

- L’assurance vie luxembourgeoise : un univers d’investissement plus large que l’assurance vie française

- La fiscalité de l’assurance vie luxembourgeoise est idéale pour un non-résident (transparence fiscale)

- L’assurance vie luxembourgeoise est une enveloppe encore plus sécurisée que l’assurance vie française

- Le crédit lombard pour devenir sa propre banque

- Assurance vie en France vs Luxembourg : l’avis de Prosper Conseil

Tableau comparatif : assurance vie en France vs Luxembourg

Voici notre tableau comparatif de l’assurance vie en France vs Luxembourg :

| Comparatif d’assurances vie | Assurance vie luxembourgeoise | Assurance vie française |

|---|---|---|

| Ticket d’entrée | ❌ 125 000 € | ✅ 100 € |

| Mode de gestion | ✅ Gestion conseillée, pilotée ou libre | ✅ Gestion conseillée, pilotée ou libre |

| Gestion en ligne | ✅ Oui | ✅ Oui |

| Fonds euros | ❌ Non (rarement accessibles, spécialité française) | ✅ Oui |

| Choix des unités de compte | ✅ Sans limite (référencement possible sur simple demande) | ❌ Limité à celles proposées par l’assureur |

| Séparation entre les avoirs des clients et ceux de l’assureur (triangle de sécurité luxembourgeois) | ✅ Oui Protection maximale du capital | ❌ Non |

| Statut de créancier de premier rang (super privilège luxembourgeois) | ✅ Oui | ❌ Non |

| Plafond de garantie | ✅ Sans limite | ❌ 70 000 € par assureur |

| Loi Sapin 2 | ✅ Non Le capital ne peut pas être bloqué | ❌ Oui Capital potentiellement bloqué |

| Transparence fiscale | ✅ Oui | ❌ Non |

| Fiscalité | ✅ Fiscalité en vigueur dans le pays de résidence de l’investisseur | ✅ Fiscalité française |

| Multi-devises | ✅ Oui Dollar américain($), euros (€), livre sterlings (£), francs suisses (CHF), etc. | ❌ Non. Seulement euros (€) |

| Santé économique du pays | ✅ Luxembourg : Dette publique de ≃ 30 % du PIB et notation triple A par les agences de notation (meilleure note possible) | ❌France : dette publique de ≃ 110 % du PIB et notation AA |

| Nantissement d’assurance vie et ligne de crédit Lombard | ✅ Oui | ❌ (non rarement disponible à des conditions avantageuses) |

L’assurance vie luxembourgeoise se démarque par sa plus grande sécurité et sa plus grande flexibilité (choix d’unités de compte et enveloppe multi-devises).

Mais le ticket d’entrée est plus élevé (125 000 € minimum) que l’assurance vie française et il n’y a pas de fonds euro (cela dit la sécurité est aussi possible en assurance vie luxembourgeoise en plaçant dans des fonds monétaires).

Dans les deux cas, assurance vie luxembourgeoise ou française, il faut bien choisir votre contrat, car il y a de grandes différences notamment au niveau des frais et des services.

💡 Note : chez Prosper Conseil, nous sommes spécialisés dans l’assurance vie en France et au Luxembourg. Nous vous recommanderons le meilleur contrat français ou luxembourgeois dans votre situation.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Comparatif assurance vie en France vs Luxembourg : un ticket d’entrée plus élevé pour l’assurance vie luxembourgeoise

L’assurance vie française est bien plus abordable que l’assurance vie luxembourgeoise. Et pour cause, en France, vous pouvez ouvrir une assurance vie à partir de 100 €. Tandis que le ticket d’entrée (montant minimum assurance vie luxembourgeoise à placer à l’ouverture) est de 125 000 € au Luxembourg.

L’assurance vie française est une bonne enveloppe pour la plupart des épargnants (à condition de bien choisir son contrat, parmi les centaines de contrats du marché). Néanmoins, pour les épargnants avec un patrimoine important, nous conseillons l’assurance vie luxembourgeoise.

Bilan accessibilité : avantage à l’assurance vie française.

Les frais de l’assurance vie luxembourgeoise sont plus faibles pour les patrimoines conséquents

Les frais de gestion annuels de l’assurance vie luxembourgeoise sont plus faibles pour les gros patrimoines. Ainsi, les frais de l’assurance vie luxembourgeoise sont similaires aux meilleures assurances vie française avec 0,5 % de frais annuels.

Cependant, les frais de l’assurance vie luxembourgeoise sont dégressifs selon votre patrimoine financier et peuvent être inférieurs à 0,2 % chez Prosper Conseil !

Bilan : avantage à l’assurance vie luxembourgeoise pour les frais plus faibles sur les patrimoines conséquents.

L’assurance vie luxembourgeoise a un univers d’investissement plus large que l’assurance vie française

L’univers d’investissement de l’assurance vie luxembourgeoise est plus large que celui de l’assurance vie française. Pour rappel, en assurance vie, vous pouvez investir dans :

- des fonds en euros (capital garanti, bonne liquidité mais rendement faible) ;

- et des unités de compte rassemblant des fonds monétaires, fonds obligataires, fonds actions et fonds immobiliers (capital non garanti).

Les unités de comptes en assurance vie française vs luxembourgoise

Le choix des unités de comptes (UC) au Luxembourg est meilleur :

- En France, vous êtes limité aux UC présentes dans votre contrat (négocié entre l’assureur et le courtier). Jusqu’à 1 000 UC pour les meilleures assurances vie françaises.

- Tandis qu’au Luxembourg, la réglementation plus souple permet un choix d’UC presque illimité : fonds actions et immobiliers, titres vifs en assurance vie, capital-investissement (investir en private equity), etc.

💡 Note : de plus, en passant par votre conseiller Prosper Conseil, vous pouvez passer un ordre immédiatement (contre J+1 voire J+2 en assurance vie française). Et nous pouvons faire référencer toutes les unités de compte, sans limite.

Zoom sur les trackers (ETF)

Pour la majorité des épargnants, l’investissement en actions avec des fonds actions est privilégié plutôt qu’un portefeuille de titres vifs (stock-picking) géré activement. Parmi ces fonds actions, vous retrouvez les fonds actifs et les fonds passifs.

Les trackers (ETF) font partie des fonds passifs. Ce sont des fonds indiciels cotés en continu. Ils reproduisent la performance des indices comme le CAC40, le S&P500, le MSCI World, etc. Sur le long terme, sur une bonne partie du marché, les ETF sont souvent meilleurs que les fonds actifs en termes de frais et de performances.

Grâce à l’assurance vie luxembourgeoise, vous pouvez accéder à tous les trackers existants. En effet, vous avez accès à un plus grand nombre de trackers, dont les moins chargés en frais du marché (ETF en assurance vie luxembourgeoise : tout savoir).

Toutefois, les frais ne doivent pas être le seul critère pris en compte pour choisir vos trackers (composition géographique ou sectorielle, ETF à réplication physique ou synthétique, distribuant ou capitalisant, etc.).

💡 Note : pour certains univers d’investissement (émergents, small caps, placements en obligations, etc.), votre conseiller Prosper Conseil recommandera des fonds hors ETF, plus efficaces.

Les fonds euros

En assurance vie luxembourgeoise, vous avez accès à des fonds monétaires pour la poche sécurisée du patrimoine, mais pas aux fonds en euros.

En effet, au Luxembourg les fonds en euros sont inexistants ou sous-performent.

Cependant, vous pouvez investir sur des fonds monétaires. Ces fonds sont sécurisés avec un risque évalué à 1 sur 7. Ces fonds monétaires sont plus réactifs au marché des taux (et parfois plus rémunérateurs que les fonds en euros).

Les placements en multi-devises

En assurance vie luxembourgeoise, vous pouvez détenir des liquidités et/ou des actifs libellés dans de multiples devises (dollars, euros, livres sterlings, francs suisses etc.). Alors qu’en assurance vie française, vous pouvez seulement détenir des actifs en euros.

Cette spécificité est particulièrement appréciée des publics suivants :

- Les investisseurs qui veulent détenir des actifs uniquement disponibles en dollars (fonds actions hors zone euro ou actions Google, Amazon, etc.).

- Les investisseurs souhaitant se couvrir/diversifier sur de multiples devises.

- Les expatriés rémunérés dans une autre monnaie que l’euro.

💡 Note : sur les meilleures assurances vie française, vous pouvez aussi investir sur un ETF World hedgé (couvert/protégé contre l’évolution du change entre l’euro et les autres devises).

Bilan pour l’univers d’investissement et les devises : avantage à l’assurance vie luxembourgeoise (hors fonds en euros).

La fiscalité de l’assurance vie luxembourgeoise est idéale pour un non-résident (transparence fiscale)

La fiscalité de l’assurance vie luxembourgeoise est idéale pour un non-résident français (fiscalité des expatriés/retraités à l’étranger) grâce à la transparence/neutralité fiscale.

Et si vous êtes résident français avec une assurance vie luxembourgeoise, alors vous bénéficiez de la fiscalité avantageuse française sur l’assurance vie.

La transparence ou la neutralité fiscale

La fiscalité de l’assurance vie luxembourgeoise s’adapte selon votre lieu de résidence (transparence fiscale). Effectivement, le Luxembourg ne prélève aucune taxe, et votre contrat s’adapte à votre pays de résidence tel un « caméléon ». Cette souplesse facilite grandement la vie des personnes mobiles géographiquement.

Ainsi, si vous êtes résident fiscal français, c’est la fiscalité française de l’assurance vie qui s’applique. Cependant, si vous êtes résident fiscal d’un autre pays (expatrié ou retraité à l’étranger), alors c’est la fiscalité du pays de résidence qui s’appliquera.

💡 Note : l’assurance vie pour expatrié : la situation peut vite s’avérer complexe (voir l’exemple en bas). De plus, les épargnants expatriés avec une assurance vie française sont parfois contraints de clôturer leur contrat ou de ne plus y toucher pendant leur expatriation.

Exemple pratique d’un français expatrié en Italie avec un contrat d’assurance vie français ou luxembourgeois

Si vous êtes expatrié en Italie et que vous possédez une assurance vie luxembourgeoise, alors c’est seulement la fiscalité italienne qui s’applique à votre contrat. En revanche, les choses se compliquent si vous êtes expatrié en Italie et que vous avez une assurance vie française.

En France, en cas de rachat (retrait) en assurance vie, vos gains sont imposables aux prélèvements sociaux (PS) à 17,2 % et à l’impôt sur le revenu (barème progressif ou prélèvement forfaitaire) voire à la contribution exceptionnelle sur les hauts revenus (CEHR). Cependant, si vous êtes résident italien avec une assurance vie française, alors la situation peut se compliquer avec l’administration fiscale française et italienne

Théoriquement, vous êtes exonéré de prélèvements sociaux. Cependant, en pratique, certains assureurs français continuent de prélever les PS (alors qu’ils ne devraient pas le faire). Si c’est le cas, alors vous êtes chargé de récupérer ces PS auprès de l’administration fiscale française. Il faut alors s’armer de patience et de courage.

En théorie, vous êtes exonéré au titre de l’impôt sur le revenu. En pratique, en plus de payer vos impôts en Italie, l’État français impose un prélèvement libératoire sur les gains jusqu’à 10 % maximum (convention internationale). Puis, charge à vous de récupérer ces 10 % sous forme de crédit d’impôt avec l’administration fiscale italienne. D’où l’intérêt de l’assurance vie luxembourgeoise qui permet d’échapper à ces contraintes fiscales et administratives de double imposition.

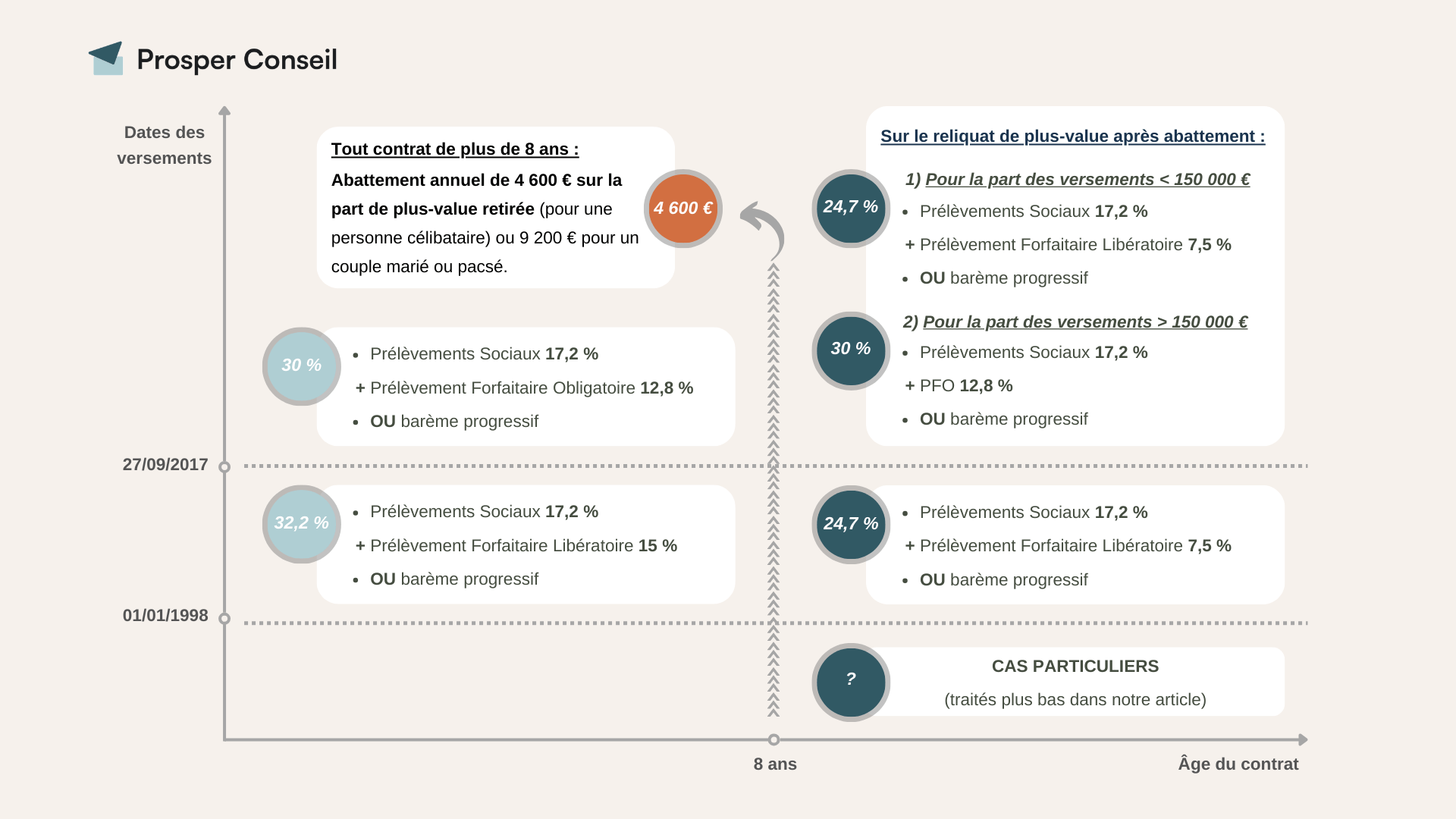

La fiscalité des retraits en assurance vie

Avec la fiscalité française, vous êtes taxé seulement si vous effectuez un retrait (rachat) sur votre contrat.

Ainsi, après 8 ans de détention de votre contrat, vous êtes exonéré au titre de l’impôt sur le revenu sur vos gains dans la limite d’un abattement annuel de 4 600 € (ou 9 200 € pour les couples mariés ou pacsés).

Assurance vie : une fiscalité avantageuse à la succession

En France, la fiscalité avantageuse de l’assurance vie permet d’optimiser la succession. En effet, l’assurance vie est réputée « hors succession ». Ainsi, vous pouvez désigner autant de bénéficiaires que vous le souhaitez. Ils bénéficieront d’un abattement fiscal propre à l’assurance vie.

Pour vos versements avant 70 ans, vos bénéficiaires bénéficient d’un abattement de 152 500 € chacun (article 990 I du CGI). C’est autant de capital qui échappe aux droits de succession.

Pour vos versements après 70 ans, vos bénéficiaires bénéficient d’un abattement unique de 30 500 € (pour tous vos bénéficiaires). Le surplus intègre l’actif successoral. Aussi, la base imposable est limitée forfaitairement au montant des primes versées après le 70ème anniversaire (article 757 B du CGI). Concrètement, vous êtes exonéré de droits de succession sur tous les gains générés, supérieurs aux primes versées.

💡 Note : en complément, vous pouvez aussi faire une donation (avec purge de la plus-value) de votre contrat de capitalisation français ou luxembourgeois (comparatif : contrat de capitalisation ou assurance vie).

Bilan fiscalité : avantage à l’assurance vie luxembourgeoise pour la flexibilité de sa fiscalité qui s’adapte au pays de résidence (surtout utile pour les non-résidents français comme les retraités ou les expatriés).

L’assurance vie luxembourgeoise est une enveloppe encore plus sécurisée que l’assurance vie française

L’assurance vie luxembourgeoise est encore plus sécurisée que sa consœur française grâce à des avantages supplémentaires.

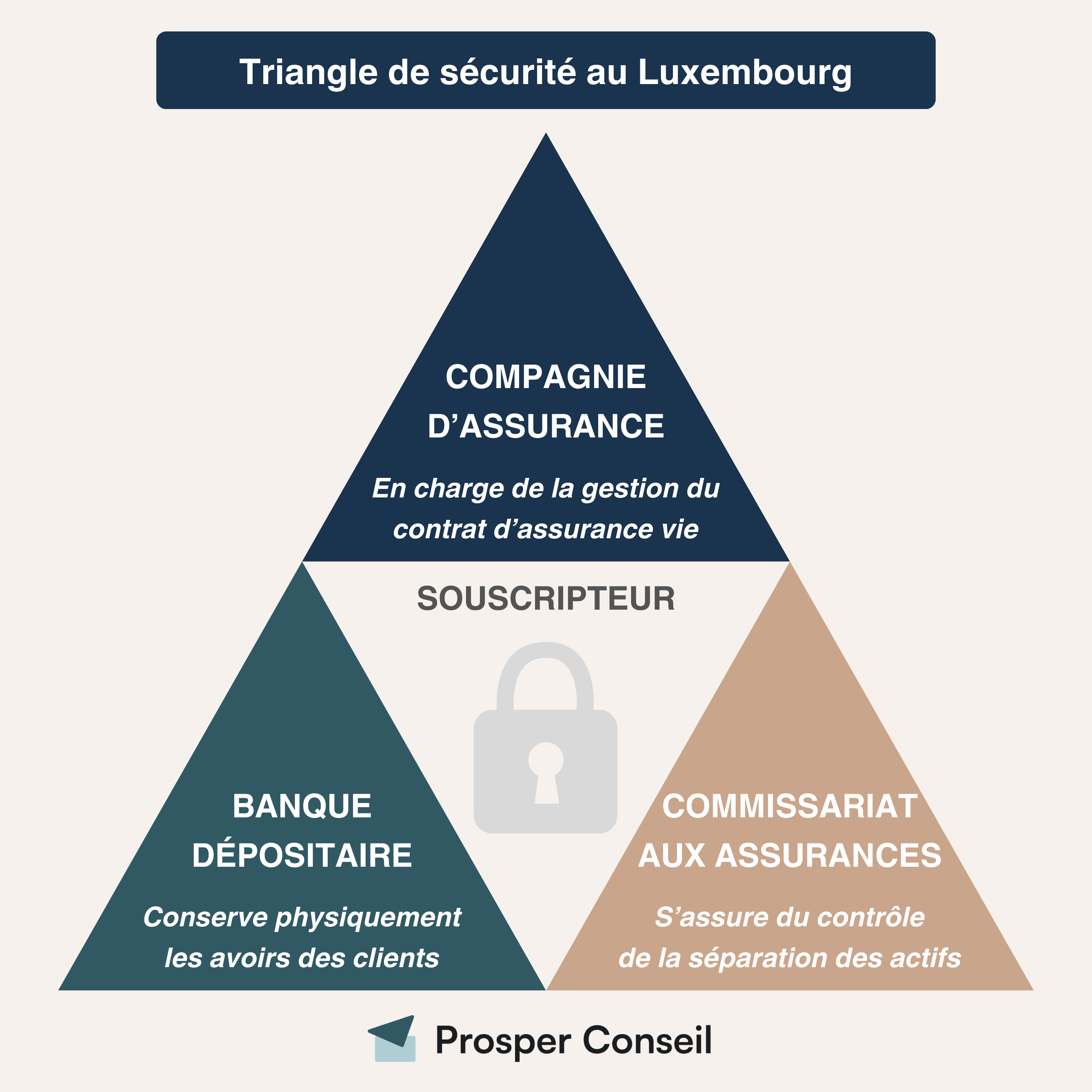

Le triangle de sécurité luxembourgeois

Avec l’assurance vie luxembourgeoise, vos avoirs (actifs) sont séparés physiquement de votre assureur.

En pratique, 3 entités assurent le bon fonctionnement du dispositif :

- L’assureur : qui gère le contrat d’assurance vie.

- La banque dépositaire agréée : qui détient les fonds investis par l’épargnant. À l’inverse de la France, où les avoirs sont détenus par l’assureur.

- Le commissariat aux assurances (CAA) : qui s’assure du contrôle de la séparation des actifs (organisme indépendant).

Le super privilège luxembourgeois

Le super privilège luxembourgeois vous permet d’être créancier de premier rang et aussi de bénéficier d’une garantie illimitée sur vos avoirs. Tandis qu’en France, l’État garantit vos avoirs à hauteur de 70 000 € par personne par assureur.

En cas de défaillance d’un assureur luxembourgeois (très peu probable), vous êtes remboursé en premier (AVANT l’État, les organismes sociaux et les salariés). À la différence de la France, où l’épargnant arrive en second rang (APRÈS l’État, les organismes sociaux et les salariés).

La loi Sapin 2

Au Luxembourg, vos retraits (rachats) en assurance vie ne peuvent pas être bloqués par la loi Sapin 2.

Alors qu’en France, depuis 2016, en cas de « risque sur la solvabilité de l’assureur » (ce qui est toutefois peu probable) vos rachats sur le fonds en euros peuvent être temporairement bloqués. Pour en savoir plus : Loi Sapin 2 et assurance vie : l’État peut-il imposer un blocage ?

La stabilité économique et la bonne gestion des finances publiques du Luxembourg

Le Luxembourg est renommé à l’international pour sa stabilité politique et sa bonne gestion de ses finances publiques.

La dette luxembourgeoise détient la meilleure note possible de la part des agences de notation (AAA) et sa dette reste contenue à environ 30 % de son PIB. En revanche, la France est endettée à plus de 110 % de son PIB et sa notation est inférieure (AA).

Bilan sécurité : avantage à l’assurance vie luxembourgeoise qui est encore plus sécurisée que l’assurance vie française grâce au triangle de sécurité et au super privilège luxembourgeois.

Le crédit lombard pour devenir sa propre banque

En assurance vie luxembourgeoise vous pouvez nantir votre contrat et obtenir une ligne de crédit lombard.

En pratique, avec le crédit lombard, la banque dépositaire vous prête un pourcentage X % de votre capital. Le crédit lombard fonctionne comme un crédit in fine sans fin. En effet, l’épargnant continue de capitaliser sur son assurance vie et ne paie que les intérêts du crédit. Consultez notre article sur le crédit lombard pour en savoir plus.

💡 Note : si vous investissez l’argent de ce prêt, alors il faudra bien l’investir sur des actifs plus rentables que le coût total du crédit lombard. Et pour cause, l’effet levier du crédit peut devenir un « effet massue » avec de mauvais investissements.

Bilan : avantage à l’assurance vie luxembourgeoise pour le crédit lombard. Il est aussi possible de nantir une assurance vie française, mais à des conditions moins avantageuses (taux, durée, etc.). Nos conseillers Prosper Conseil vous accompagnent.

Assurance vie en France vs Luxembourg : l’avis de Prosper Conseil

Notre avis est que l’assurance vie luxembourgeoise est adaptée pour les patrimoines conséquents et/ou les non-résidents français (expatriés, retraités à l’étranger).

Cependant, les meilleurs contrats d’assurance vie françaises donnent pleinement satisfaction à la majorité des « petits épargnants » (avec un meilleur fonds en euros et une gamme honorable d’unités de compte sur les meilleures assurances vie).

🧭 Ainsi, avec l’assurance vie luxembourgeoise vous avez une liberté totale d’investissement pour des frais similaires ou inférieurs à l’assurance vie française, tout en bénéficiant d’une fiscalité plus souple et de meilleures garanties en capital. Vous pouvez également augmenter votre surface financière avec l’aide du crédit lombard.

Si vous avez le budget initial (125 000 €) et que vous êtes disposé à investir en 100 % unité de comptes, alors l’assurance vie luxembourgeoise (ou son cousin le contrat de capitalisation luxembourgeois accessible aux personnes morales) est l’enveloppe fiscale idéale pour vous.

Prenez rendez-vous pour faire le meilleur choix entre assurance vie lusembourgeoise ou française, nous sommes experts sur la question. Et vous pourrez découvrir la gestion conseillée complète (financière, fiscale et successorale) de Prosper Conseil. Cette gestion sur mesure vous permet de bénéficier d’une allocation d’actifs personnalisée (monétaire, obligataire, actions, immobilier, investissements alternatifs) et ajustable dans le temps afin de profiter des opportunités de marché.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Je recherche un assureur pour contracter une assurance vie au Luxembourg. Contactez-moi.

Daniel B.

Bonjour,

Je vous invite à nous contacter directement avec ce formulaire : https://prosper-conseil.fr/contact/

Français expatrié (actuellement basé en Allemagne), je m’intéresse à l’assurance vie luxembourgeoise.

J’ai bien noté l’absence de fonds euro en assurance vie luxembourgeoise comme principal (le seul ?) inconvénient.

Du coup, pour sécuriser une partie du capital sur le long terme, faut-il mieux privilégier les fonds monétaires ou les fonds obligataires en assurance vie luxembourgeoise ?

Vous mentionnez les fonds monétaires comme alternative aux fonds euros. Quid des performances ?

Et quid des performances des fonds obligataires ?

En vous remerciant par avance pour vos bons conseils.

Bonjour,

Effectivement, les fonds euros sont intrinsèquement français et il n’est pas toujours possible de les inclure dans une assurance vie luxembourgeoise. Avec un ticket d’entrée assez élevé (250 000 €), ce sont les seuls défauts notables de l’enveloppe fiscale haut de gamme.

Si vous souhaitez sécuriser une partie de votre capital sur le long terme, il est préférable de se tourner vers les fonds obligataires souverains “Investment Grade” avec différentes échéances (de 0 à 30 ans). En pratique, vous prêtez votre capital aux États les plus solides du monde entier en échange d’intérêts (ex. iShares Core Global Aggregate Bond UCITS ETF EUR Hedged – IE00BDBRDM35). Ils vous rapporteront plus qu’un fonds monétaire avec un risque raisonnable.

En effet, les fonds monétaires sont des obligations à très court terme (échéance < 1 an). Avec un risque proche de zéro, vous obtiendrez une performance proche de l'€STR (OIS-Ester) capitalisé. C'est-à-dire le taux de référence des prêts au jour le jour lié aux taux directeurs de la banque centrale européenne (ex. Schelcher Short Term ESG (P) - FR0011198332). Par conséquent, les fonds monétaires ne sont pas les plus intéressants pour une allocation d'actifs équilibrée avec un horizon de long terme. Quant aux fonds euros, ils délivrent un rendement assez proche des fonds monétaires, mais avec une certaine inertie lors des mouvements de taux. En somme, lorsque les taux directeurs augmentent, les fonds monétaires accompagnent la hausse directement, mais cela demande plusieurs années aux fonds euros pour profiter de la hausse. Et inversement.