L’assurance vie pour l’expatrié : sa fiscalité et ses avantages

Expatrié, vous souhaitez ouvrir une assurance vie ? Ou vous vous interrogez sur l’avenir de votre assurance vie française une fois expatrié ? Bonne nouvelle : l’assurance vie pour les expatriés peut être intéressante.

📌 L’assurance vie présente les avantages suivants pour l’expatrié :

- Souscription possible pour l’expatrié non-résident (en étant sélectif sur le contrat, comme expliqué dans l’article).

- Exonération des prélèvements sociaux pour les non-résidents.

- Application des conventions fiscales internationales pour éviter la double imposition.

- Maintien des avantages successoraux de l’assurance vie française (sous conditions).

- Imposition simplifiée avec la transparence fiscale de l’assurance vie luxembourgeoise.

Dans cet article, nous vous expliquons en détails la fiscalité de l’assurance vie pour les expatriés non-résidents avec notamment deux exemples différents, concrets et complets.

SOMMAIRE

- L’accessibilité de l’assurance vie aux expatriés à l’étranger non-résidents

- La fiscalité de l’assurance vie pour les expatriés non-résidents : les prélèvements sociaux

- La fiscalité de l’assurance vie pour les expatriés à l’étranger non-résidents : l’impôt sur le revenu

- La fiscalité en cas de décès pour le bénéficiaire d’une assurance vie liée à un non-résident

- L’assurance vie luxembourgeoise : transparence fiscale pour les expatriés à l’étranger non-résidents

- Bénéficiez des meilleures assurances vie pour expatrié et d’un accompagnement global avec Prosper Conseil

L’accessibilité de l’assurance vie aux expatriés à l’étranger non-résidents

L’assurance vie est une enveloppe d’investissement ouverte à tous, y compris aux non-résidents français. Toutefois, pour certains expatriés il est impossible d’ouvrir un contrat en France, notamment pour les résidents américains.

Aucune contrainte juridique

L’ouverture d’un contrat d’assurance vie (la souscription) est possible pour l’expatrié non-résident.

Ce n’est pas le cas pour d’autres enveloppes et placements comme le plan d’épargne en actions (PEA), le livret de développement durable et solidaire (LDDS), le livret d’épargne populaire (LEP), et le livret jeune. Pour ces placements-là, en étant non-résident fiscal français, l’expatrié ne peut pas les ouvrir.

💡 Note : les assurances vie, bien que soumises à des réglementations fiscales et successorales précises, demeurent des contrats commerciaux. Ainsi, un expatrié peut détenir autant de contrats d’assurance vie qu’il le souhaite.

Cela dit, alors même que le droit français n’empêche pas les expatriés non-résidents de souscrire à un contrat d’assurance vie, de nombreux assureurs sont réticents et vont demander des pièces justificatives supplémentaires pour leur permettre de souscrire à un contrat.

Assurance vie et États-unis : le cas spécifique des US person

Aux États-Unis, l’impôt ne dépend pas uniquement de la résidence fiscale, mais aussi de la nationalité. Les US person, c’est-à-dire les personnes imposables aux États-Unis, incluent à la fois :

- les résidents américains (quelle que soit leur nationalité) ;

- les citoyens américains et leurs conjoints, même s’ils vivent à l’étranger.

Ainsi, un expatrié français vivant aux États-Unis est une US person en raison de sa résidence. À l’inverse, un Américain installé en France reste soumis à l’impôt américain en raison de sa citoyenneté.

La réglementation FATCA : un frein à l’assurance-vie pour les US person

Depuis 2014, les États-Unis ont mis en place la réglementation fiscale FATCA (Foreign Account Tax Compliance Act) pour lutter contre la fraude fiscale. Cette loi impose aux assureurs et aux banques étrangères de déclarer les avoirs détenus par des US person auprès des autorités fiscales américaines.

Pour éviter ces complications administratives, le risque de sanctions et la charge de conformité supplémentaire, de nombreux assureurs préfèrent tout simplement ne pas accepter de clients US person, les considérant comme des persona non grata, c’est-à-dire des personnes non souhaitées ou non les bienvenues dans leur portefeuille de clients.

💡 Note : il est tout de même possible pour un Américain résident fiscal en France d’ouvrir une assurance vie au Luxembourg éligible aux US Persons.

Deux situations pour les US person en matière d’assurance-vie

1️⃣ Expatriation temporaire aux États-Unis

Si vous possédez déjà une assurance-vie en France, vous avez deux options :

- La conserver, mais cela implique des obligations déclaratives complexes auprès du fisc américain.

- La clôturer avant votre départ, puis en ouvrir une nouvelle à votre retour en France.

2️⃣ Expatriation définitive aux États-Unis

Dans ce cas, mieux vaut investir directement via les enveloppes fiscales américaines conçues pour optimiser la fiscalité des US person.

Pour trouver les meilleurs placements disponibles selon votre profil, la solution optimale est de se faire accompagner par un cabinet de conseil en gestion de patrimoine (indépendant au sens de la directive MIF2) comme Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

La fiscalité de l’assurance vie pour les expatriés non-résidents : les prélèvements sociaux

De plein droit, en tant qu’expatrié non-résident fiscal français, vous n’êtes pas soumis aux prélèvements sociaux, sauf pour les revenus immobiliers et les plus-values immobilières de source française. (Notre article : fiscalité des expatriés).

L’assurance vie d’un expatrié est entièrement exonérée de prélèvements sociaux, même si elle inclut des investissements immobiliers (comme des parts de SCPI en assurance vie). En effet, les gains provenant d’un rachat (retrait) d’une assurance vie sont considérés comme des revenus de créances, c’est-à-dire des revenus de capital mobilier, et non des revenus immobiliers.

💡 Note : afin d’éviter de payer des prélèvements sociaux indus, prévenez le plus tôt possible votre assureur de votre statut de non résident fiscal français. Et même a posteriori, si l’assureur a mis en place des prélèvements sociaux sur votre assurance vie, vous pouvez les contester.

La fiscalité de l’assurance vie pour les expatriés à l’étranger non-résidents : l’impôt sur le revenu

En tant qu’expatrié, il est probable que vous soyez imposé chaque année sur votre assurance vie selon votre État de résidence. Cependant, en France, l’imposition n’a lieu que lors d’un rachat.

La fiscalité des intérêts de l’assurance vie

Les gains générés dans votre assurance vie ne sont pas soumis chaque année à l’impôt sur le revenu en France, que vous soyez résident fiscal français ou expatrié non-résident.

Contrairement aux prélèvements sociaux, qui sont dus chaque année sur les intérêts des fonds euros pour les résidents fiscaux français. Mais, les non-résidents, eux, en sont exemptés.

L’imposition de l’assurance vie a lieu uniquement lors d’un rachat (enveloppe capitalisante).

Cependant, un impôt dans l’État de résidence de l’expatrié est possible. Ici, il ne faut pas regarder les conventions internationales, mais uniquement le droit interne de l’État de résidence. En effet, les conventions ne s’appliquent pas, puisqu’il n’y a pas de risque de double imposition (car l’État de source, la France, n’impose pas).

Par exemple, le droit américain ne reconnaît pas l’enveloppe fiscale de l’assurance vie française. Ainsi, les gains y sont imposés chaque année.

La fiscalité du rachat de l’assurance vie

La fiscalité du rachat de l’assurance vie pour l’expatrié non-résident s’étudie en trois temps :

- d’abord au regard de la fiscalité française ;

- puis en examinant la fiscalité de l’État de résidence ;

- et enfin, en consultant les conventions internationales.

La fiscalité du rachat de l’assurance vie : le droit interne français

Les taux d’imposition sont les mêmes pour les résidents ou les expatriés non-résidents.

Ils sont précisés à l’article 125-0 A II du Code Général des Impôts (CGI) et dépendent de la date des versements sur votre assurance vie (“primes” versées) :

| Durée du contrat | Versements jusqu’au 26/09/2017 | Versements à partir du 27/09/2017 |

|---|---|---|

| Moins de 4 ans | 35 % | 12,8 % |

| Entre 4 et 8 ans | 15 % | 12,8 % |

| Plus de 8 ans | 7,5 % | 7,5 % jusqu’à 150 000 € versés. |

Cependant, comparé au résident français, pour l’expatrié non résident :

- Il n’y a pas de possibilité d’opter pour l’imposition selon le barème progressif.

- Il n’y a pas de possibilité de bénéficier des abattements de 4 600 € (ou de 9 200 € pour un couple pacsé ou marié) pour les contrats de plus de 8 ans.

La fiscalité du rachat de l’assurance vie : les conventions fiscales internationales

Après avoir examiné le régime fiscal de l’assurance vie dans votre pays de résidence, vous devrez comprendre comment se répartit l’impôt entre les États. Pour en savoir plus, il faut se référer aux articles relatifs aux intérêts dans les conventions internationales.

Il existe deux cas de figure :

- L’imposition intégrale dans votre État de résidence : ici, pas d’imposition dans l’État de source de l’assurance vie. Uniquement une imposition dans votre État de résidence.

- L’imposition partagée avec retenue à la source : ici, l’État de source a le droit de prélever un impôt avec la retenue à la source. Puis votre État de résidence complète l’imposition. La retenue à la source est généralement limitée à 10 ou 15 % maximum.

Exemples pratiques de fiscalité pour les expatriés en Suisse et au Portugal

Nous allons étudier, de manière concrète et complète, deux exemples différents de la fiscalité d’un rachat d’une assurance vie française.

La fiscalité d’un rachat d’assurance vie par un expatrié en Suisse

Camille a souscrit un contrat d’assurance vie français il y a deux ans et part vivre en Suisse pour une opportunité professionnelle. Il souhaite acheter une maison en Suisse et utiliser les fonds de son assurance vie comme apport.

Situation financière :

- Versements initiaux : 20 000 €.

- Valeur actuelle : 25 000 €.

- Gain imposable : 5 000 € (différence entre la valeur actuelle et les versements initiaux).

Le droit français et le droit suisse ont vocation à imposer ce placement, car l’assurance vie est en France (État de source) et que Camille est résident suisse (État de résidence).

Cependant, la convention fiscale entre la Suisse et la France prévoit une imposition dans l’État de résidence (ici la Suisse) sans retenue à la source dans l’État de source (ici la France).

Donc, le gain imposable de l’expatrié français en Suisse sera imposable uniquement et intégralement en Suisse.

La fiscalité d’un rachat d’assurance vie par un expatrié au Portugal

Andréa est retraitée au Portugal. Elle possède une assurance vie française depuis plus de 8 ans.

Situation financière :

- Versements initiaux : 50 000 €.

- Valeur actuelle : 200 000 €.

- Pourcentage de gain imposable : 150 000 €, soit 75 % du total.

Andréa souhaite effectuer un retrait partiel de 100 000 €. Par conséquent, le gain imposable est de 75 000 € (75 % de 100 000 €). Comme le contrat a plus de 8 ans, comme précisé plus tôt, la fiscalité en France pour l’expatrié non-résident est de 7,5 % sans abattement.

Donc, l’imposition en France est de 75 000 x 7,5 % = 5 625 €.

Au Portugal, l’imposition varie, le taux est de 28 % avec des abattements possibles jusqu’à 60 %. Considérons un abattement de 50 %.

Donc l’imposition au Portugal serait de : 75 000 x 28 % x 50 % = 10 500 €.

La convention fiscale entre le Portugal et la France limite l’imposition à la source. Elle prévoit une imposition dans l’État de résidence (Portugal) avec une retenue à la source de 12 % maximum dans l’État de source (France). Ainsi, l’impôt maximum en France d’après la convention est de 9 000 €. (75 000 x 12 %)

L’impôt en France (5 625 €) est inférieur au maximum prévu par la convention (9 000 €), donc Andréa paiera bien l’intégralité de cet impôt.

L’administration portugaise accorde une déduction de l’impôt français sur l’impôt portugais. Andréa paiera alors au Portugal, la différence entre l’impôt portugais et l’impôt français : 10 500 – 5 625 = 4 875 €.

💡 Note : il peut arriver que les banques, assureurs ou administrations fiscales interprètent une même situation de manière différente. Dès lors, un bon accompagnement en gestion conseillée permet d’éviter la double imposition.

Au cas par cas : l’assurance vie française et luxembourgeoise

En conclusion, pour vous, expatrié non-résident, l’assurance vie française peut être un bon investissement en raison de sa flexibilité, de l’absence de prélèvement d’impôts et de son potentiel de capitalisation.

Cependant, les avantages fiscaux associés à l’assurance vie française disparaissent en cas de retrait pendant l’expatriation, ce qui réduit son attractivité dans ce contexte spécifique. Donc, l’assurance vie française est un placement intéressant pour un expatrié qui compte retourner en France.

À défaut, pour une expatriation sans retour, il pourrait être pertinent de considérer l’assurance vie luxembourgeoise comme une alternative, car elle offre des avantages fiscaux plus adaptés aux besoins des expatriés. Nous allons vous expliquer cela plus loin.

La déclaration de rachat de l’assurance vie du non-résident avec le formulaire 5000

Le formulaire n°5000-SD et les suivants de l’administration fiscale française permettent de demander le bénéfice de l’application des conventions fiscales internationales. L’idée est de faire compléter par l’État de résidence, une attestation de résidence afin de bénéficier des avantages conventionnels.

Exemple avec Camille, expatrié en Suisse, effectuant un rachat de son assurance vie

Par défaut, l’assureur va considérer Camille comme un résident fiscal français. Ainsi, il sera imposé en France.

Comme précisé plus tôt, comme il est résident fiscal suisse, le rachat de son assurance vie n’est pas imposable en France. Dès lors, pour bénéficier de l’application de la convention entre la France et la Suisse, Camille devra faire compléter le formulaire 5000 à l’administration suisse, pour prouver sa résidence en Suisse.

Ensuite, il faudra se prévaloir du document devant l’assureur (voire l’administration française) pour obtenir le remboursement de l’impôt.

💡 Note : en réalité, les administrations ont tendance à n’aimer que leurs propres formulaires. Ainsi, les administrations étrangères rechignent souvent à compléter le formulaire 5000, mais sont enclines à produire une attestation “maison”. Dans ce cas, l’administration française accepte ces attestations en remplacement de son formulaire.

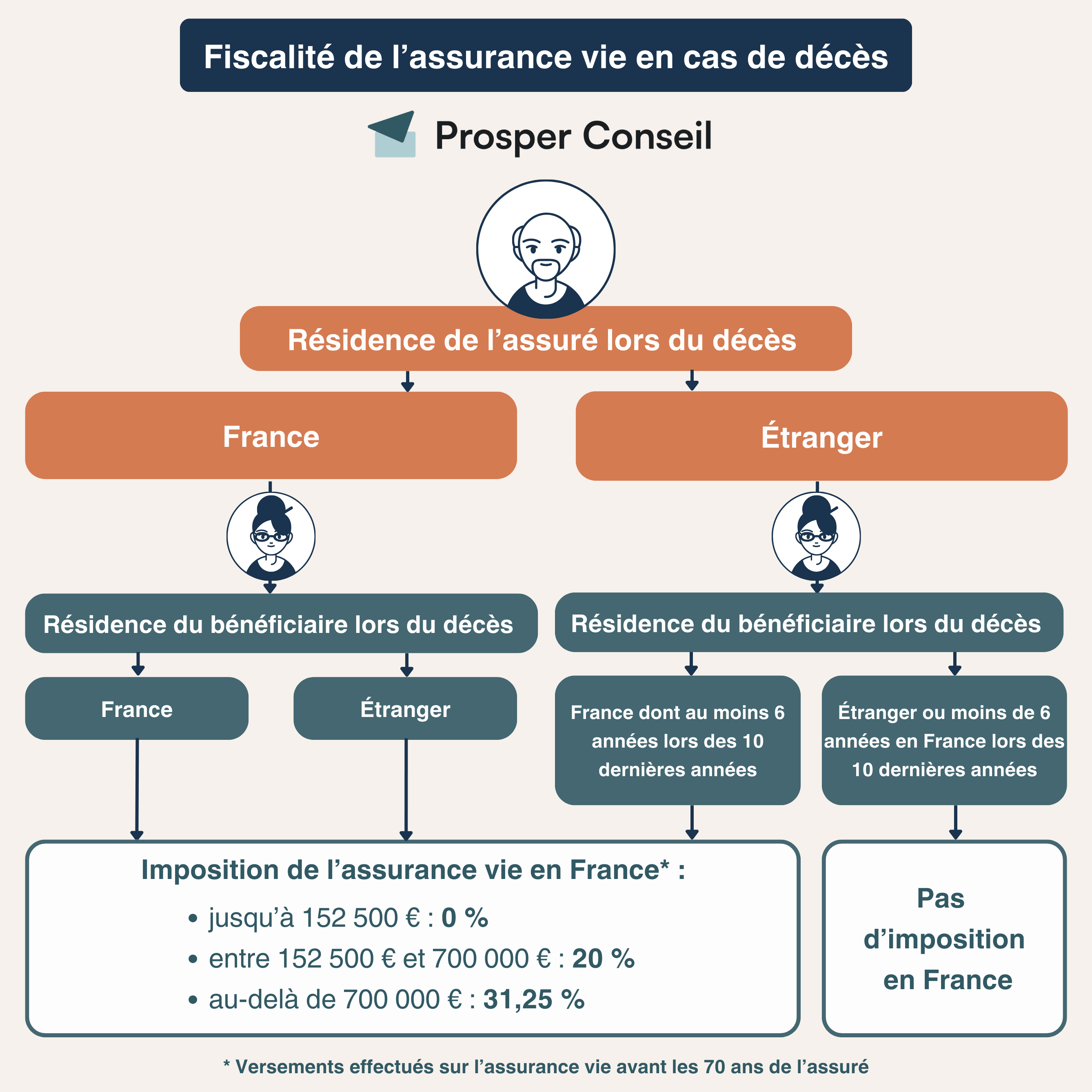

La fiscalité en cas de décès pour le bénéficiaire d’une assurance vie liée à un non-résident

En cas de décès, la fiscalité dépend de l’âge de l’assuré lors des versements :

- Si les versements ont lieu après ses 70 ans, le droit des successions s’applique (article 757 B du CGI). Ici, sous réserve des conventions fiscales et des autres exonérations de droit interne, des droits de mutation sont prélevés sur la fraction des versements qui excède 30 500 €.

- Si les versements ont lieu avant ses 70 ans, le capital versé aux bénéficiaires est imposé en fonction de la résidence fiscale de l’assuré et du bénéficiaire (article 990 I CGI). Le schéma ci-dessous présente les différentes possibilités dans ce cas :

L’assurance vie luxembourgeoise : transparence fiscale pour les expatriés non-résidents

L’assurance vie luxembourgeoise offre de nombreux avantages par rapport à l’assurance vie française, notamment pour les expatriés non-résidents. Pour avoir l’ensemble des données, retrouvez notre article comparant l’assurance vie en France et au Luxembourg.

Les expatriés français non-résidents fiscaux bénéficient d’un atout spécifique avec l’assurance vie luxembourgeoise : sa transparence fiscale. De ce fait, en cas de rachat de contrat, c’est la fiscalité de votre pays de résidence qui s’applique. Ainsi, pas de retenue à la source et donc pas de risque de double imposition.

En plus de cette spécificité, l’assurance vie luxembourgeoise offre les avantages suivants :

- Des possibilités d’investissements plus larges (hors fonds en euros).

- Des frais de gestion plus faibles pour les patrimoines importants.

- Une sécurité renforcée avec le triangle de sécurité luxembourgeois.

- La possibilité de nantir le contrat et d’obtenir un crédit lombard.

Bénéficiez des meilleures assurances vie pour expatrié et d’un accompagnement global avec Prosper Conseil

En étant expatrié à l’étranger, investir nécessite une préparation minutieuse. L’équipe de Prosper Conseil saura vous accompagner dans votre choix d’assurance vie en fonction de votre profil et de votre État d’expatriation.

🧭 Votre conseiller vous guidera :

- élaboration d’une stratégie adaptée à votre statut d’expatrié non-résident ;

- accompagnement complet pour vos investissements.

Les conseillers de Prosper Conseil sont disponibles pour répondre à vos questions et vous fournir un accompagnement personnalisé, afin de vous aider à prendre des décisions éclairées concernant la gestion de votre patrimoine. Prenez rendez-vous dès maintenant.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Expatriée jusqu’au 01/01/2015 je n’ai pas payé de prélèvements sociaux pour un contrat ouvert en 2009.Puis à partir de 2016 j’ai eu des prélèvements au fil de l’eau et on m’indique qu’il me faudra payer rétroactivement les prélèvements sociaux depuis 2009.Cela ne me semble pas normal car de 2009 à 2014 j’étais à l’étranger.Si vous avez la réponse ?

Bonjour,

Les prélèvements sociaux sont dus dans les cas suivants :

– Fonds euros : prélevés chaque année.

– Unités de compte : prélevés uniquement lors d’un rachat ou au dénouement du contrat.

Concernant votre situation :

– Avant 2012 : les non-résidents étaient exonérés de prélèvements sociaux (PS).

– De 2012 à 2014 : si vous étiez résident fiscal hors UE/EEE/Suisse, les prélèvements sociaux pouvaient vous être appliqués. En revanche, si vous étiez dans l’UE/EEE/Suisse, vous pouvez contester sur la base de l’arrêt “de Ruyter”.

D’après les éléments dont je dispose, la demande rétroactive semble infondée. Cependant, pour une réponse définitive, un accompagnement personnalisé est recommandé afin de prendre en compte tous les aspects de votre situation.

Bonjour,

Je suis française et je réside au Maroc depuis de nombreuses années. J’ai un contrat Nuance 3D à la Caisse d’Epargne en France depuis plus de 8 ans. On me dit que maintenant, avec une résidence fiscale au Maroc, je ne peux plus faire de versements sur ce produit. Qu’en est-il exactement et selon quelle législation ?

Avec mes remerciements

Bonjour,

Avec une résidence fiscale au Maroc, il est courant que les versements sur des contrats d’assurance vie soient bloqués, non en raison de la législation française, mais à cause des politiques internes des assureurs. En effet, chaque assureur impose ses propres restrictions en fonction du pays de résidence du souscripteur.

Par exemple, certains limitent leurs contrats uniquement aux résidents français ou européens ou à une liste précise, tandis que des pays comme les États-Unis sont presque systématiquement exclus pour des raisons liées à la loi FATCA et au statut de US Person.

Je vous invite à confirmer cette restriction auprès de votre conseiller à la Caisse d’Épargne.

Par ailleurs, il est important de noter que le contrat Nuance 3D n’est pas parmi les plus compétitifs (c’est un euphémisme, contrat très chargé en frais et fonds d’investissement médiocres donc l’épargne y travaille mal). Des alternatives comme Linxea Avenir 2, accessible aux non-résidents, ou l’assurance vie luxembourgeoise (transparence fiscale) sont bien plus intéressantes : moins de frais et accès aux meilleurs fonds d’investissement, donc votre capital travaille bien mieux.

Bonjour,

Je suis non résident français et je souhaite faire un rachat total de mon assurance vie.

Puis-je demander à mon assureur en France de virer le montant sur mon compte bancaire directement à l’étranger (hors zone SEPA)?

Merci pour votre réponse.

Bonjour,

En principe, l’assureur en France demande un IBAN pour transférer le montant du rachat total de votre assurance vie vers un compte bancaire spécifique.

Cependant, selon le courtier et l’assureur, il peut exister des particularités concernant la procédure et les frais, notamment si votre pays de résidence est situé hors de la zone SEPA (“Single Euro Payments Area”) ou si les normes IBAN et SWIFT (utilisées pour les virements internationaux) ne s’appliquent pas dans votre pays.

Par exemple, certains assureurs pourraient exiger que les fonds soient d’abord transférés vers un compte en zone SEPA (vous laissant ensuite la charge de transférer l’argent vers un compte hors SEPA).

Je vous recommande de contacter directement votre assureur pour connaître les modalités précises et les documents requis pour effectuer ce virement international.

Bonjour,

Merci pour cet article.

Mon père m’a ouvert une assurance vie Française lorsque nous habitions en Grèce, il y a plus de huit ans. J’habite maintenant de nouveau en France.

Ai je un quelconque avantage aujourd’hui avec ce contrat d’assurance vie du fait qu’il ait été ouvert lorsque nous résidions en Grèce ?

Merci

Bonjour,

Merci pour votre question.

À ma connaissance, le fait que votre contrat d’assurance vie ait été ouvert alors que vous étiez résident fiscal en Grèce ne vous confère pas d’avantages fiscaux particuliers maintenant que vous êtes de retour en France. Toutefois, en tant que résident fiscal français, vous bénéficiez désormais des avantages fiscaux spécifiques aux assurances vie en France :

– Avec une assurance vie ouverte depuis plus de 8 ans, vous bénéficiez des abattements annuels de 4 600 € (ou 9 200 € pour un couple) sur les gains lors d’un rachat.

– Au-delà des abattements, vous avez la possibilité de choisir entre le prélèvement forfaitaire unique (PFU) ou le barème progressif de l’impôt sur le revenu pour les gains réalisés.

Si votre contrat présente des frais élevés et des placements peu compétitifs (les bons contrats sont rares), il pourrait être intéressant de considérer un rachat total et d’ouvrir une nouvelle assurance vie française ou luxembourgeoise, voire un PEA. Consultez nos comparatifs, notamment les meilleures assurances vie.

Assurez-vous aussi de vérifier si des dispositions particulières ont été prises lors de la souscription (par exemple, un pacte adjoint).