Préparer sa retraite à 40 ans : les meilleures stratégies

Comment bien préparer sa retraite à 40 ans ? Période charnière de votre vie, la quarantaine correspond pour beaucoup à un moment où vous êtes propriétaire de votre résidence principale à crédit et avez fondé une famille. Ces dernières années, vos revenus ont peut-être été majoritairement consacrés au remboursement de vos mensualités et aux dépenses liées aux enfants.

De nouveaux objectifs individuels et familiaux commencent alors à émerger. Parmi eux : anticiper le départ à la retraite. Cela peut sembler lointain, mais l’actualité rappelle régulièrement l’importance de s’y intéresser tôt, en particulier parce que la retraite implique de nombreux changements financiers et patrimoniaux.

📌 Pour réussir cette transition, il est important de planifier en amont ses projets futurs. Cela peut concerner, par exemple, l’achat d’une résidence secondaire pour y passer de futures vacances. Mais il s’agit aussi, plus largement, de préparer son niveau de vie à la retraite, de reprendre en main la gestion de son patrimoine et de développer progressivement des sources de revenus complémentaires.

Chaque situation patrimoniale est unique. Chez Prosper Conseil, nous vous accompagnons pour mettre en place une stratégie personnalisée. À 40 ans, vous disposez déjà du meilleur atout pour préparer votre retraite : un horizon de temps de plus de 20 ans.

SOMMAIRE

- Réformes des retraites : les bases du système

- 40 ans : l’âge idéal pour préparer sérieusement sa retraite

- Préparer sa retraite à 40 ans : mise en situation

- Les dispositifs d’épargne fiscalement attractifs pour préparer sa retraite à 40 ans

- Besoin d’un accompagnement pour préparer votre retraite à 40 ans ?

Réformes des retraites : les bases du système

En France, le système de retraite est complexe et compte de nombreux régimes. Ces derniers suscitent de nombreux débats et font régulièrement l’objet de réformes ou de projets de réforme.

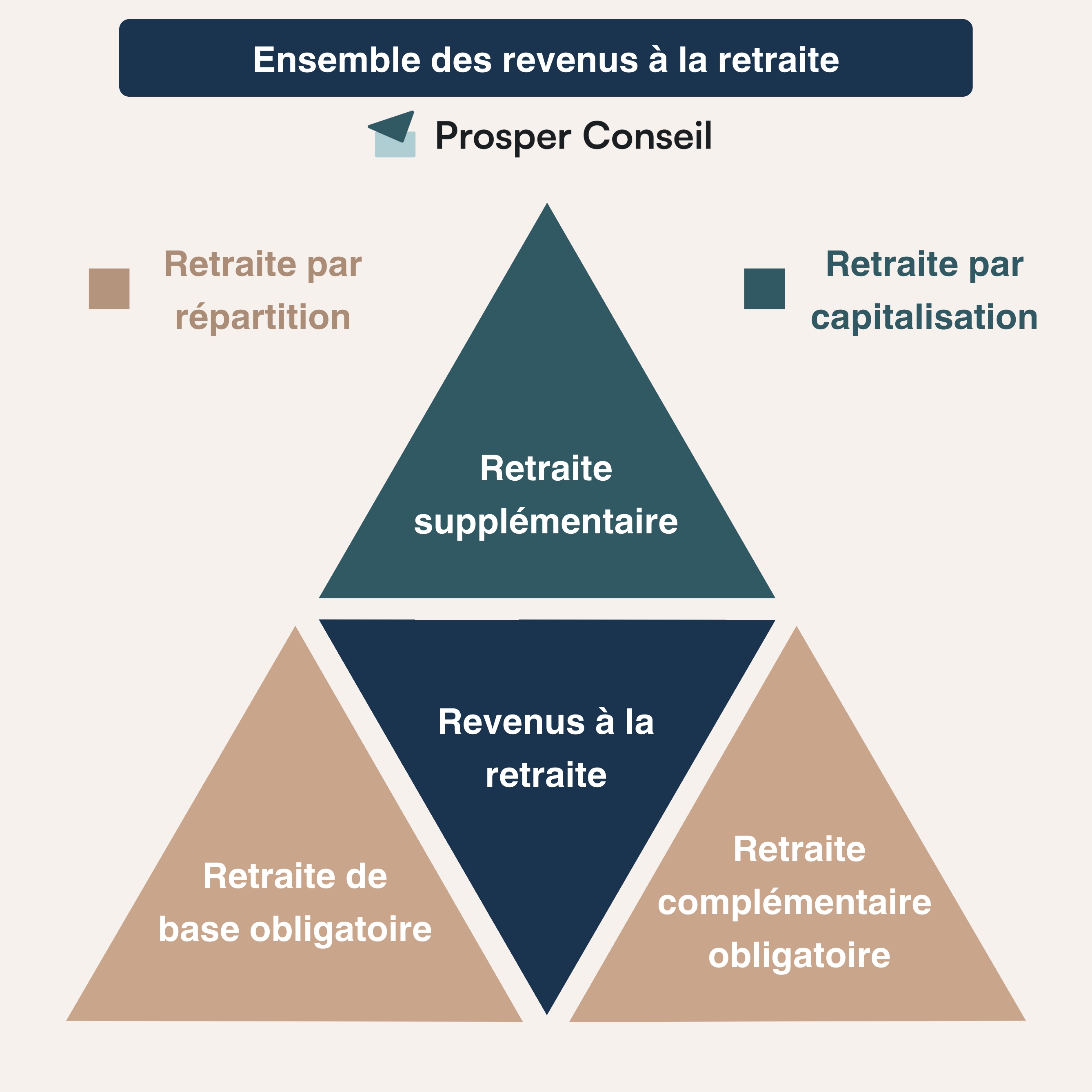

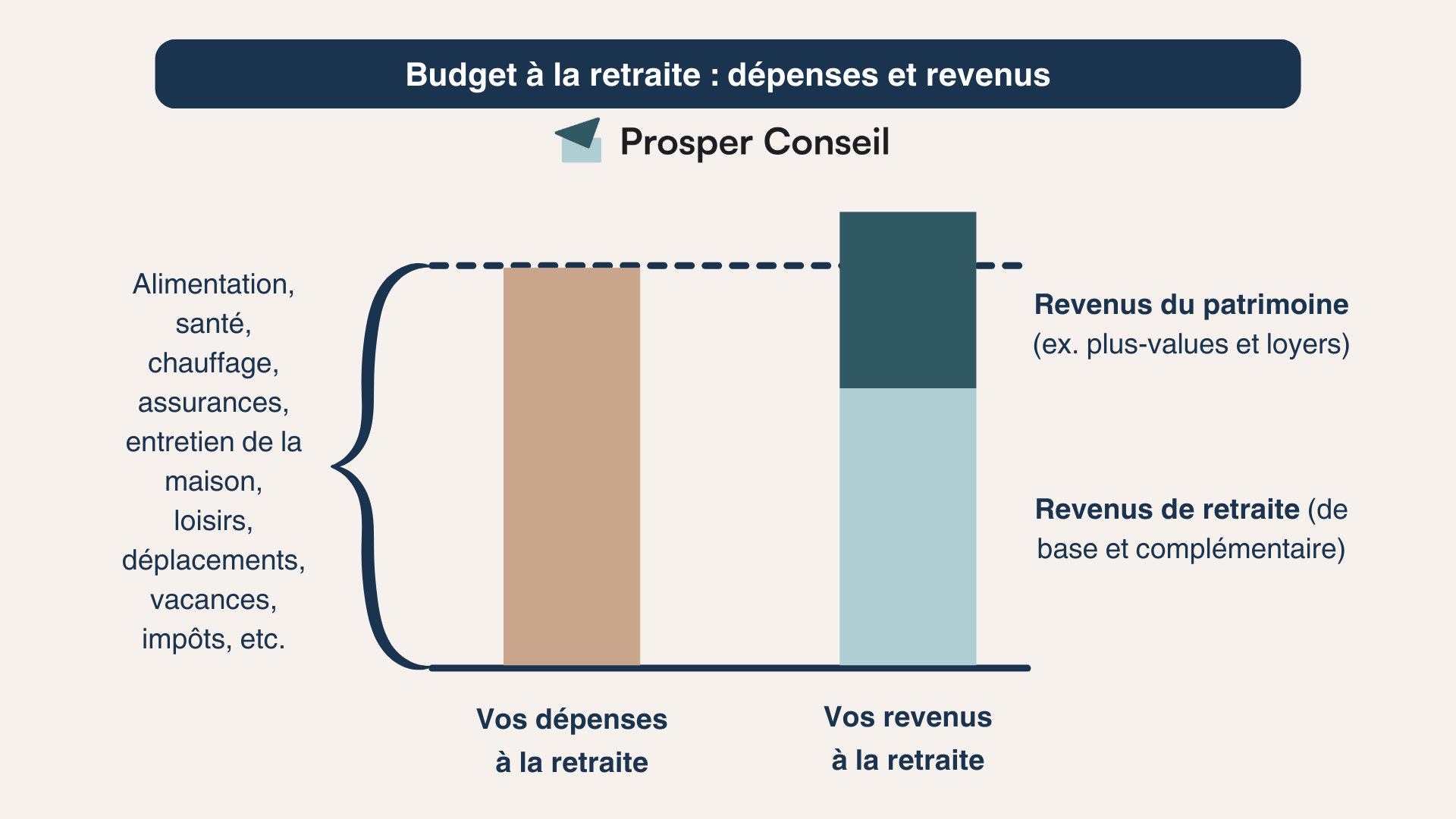

Le triangle des retraites pour ses futurs revenus

Les multiples réformes passées et futures du modèle de retraite par répartition ne permettent pas de se projeter sereinement sur un montant de pension ou un âge de départ à la retraite précis.

De plus, la diminution du nombre d’actifs cotisant pour un retraité au fil des années peut fragiliser le niveau des futures pensions de retraite.

Les retraites de base et complémentaires obligatoires assurées par l’État reposent sur un modèle de répartition. Les retraites supplémentaires, quant à elles, sont basées sur un modèle de capitalisation.

Il est donc important de comprendre le fonctionnement de ces différents systèmes et de planifier sa retraite en conséquence, afin de préparer un niveau de vie confortable après son départ à la retraite.

40 ans : l’âge idéal pour préparer sérieusement sa retraite

Plus vous commencez tôt à épargner et à investir pour vous constituer un patrimoine solide, plus le temps joue en votre faveur. C’est l’un des facteurs clés de la réussite de vos investissements à long terme.

Par exemple, vous constituer un patrimoine de 500 000 € pourrait contribuer à générer des revenus complémentaires à la retraite. Un objectif d’environ 2 000 € par mois doit toutefois être simulé selon le rendement réel, les frais, la fiscalité, l’inflation et le niveau de risque accepté :

Une allocation dynamique diversifiée entre fonds actions, fonds immobiliers et fonds euros peut viser, dans un scénario pédagogique de long terme, une performance moyenne de l’ordre de 5 % par an. Cette hypothèse n’est pas garantie et doit être ajustée selon les frais, la fiscalité, l’inflation et le profil de risque.

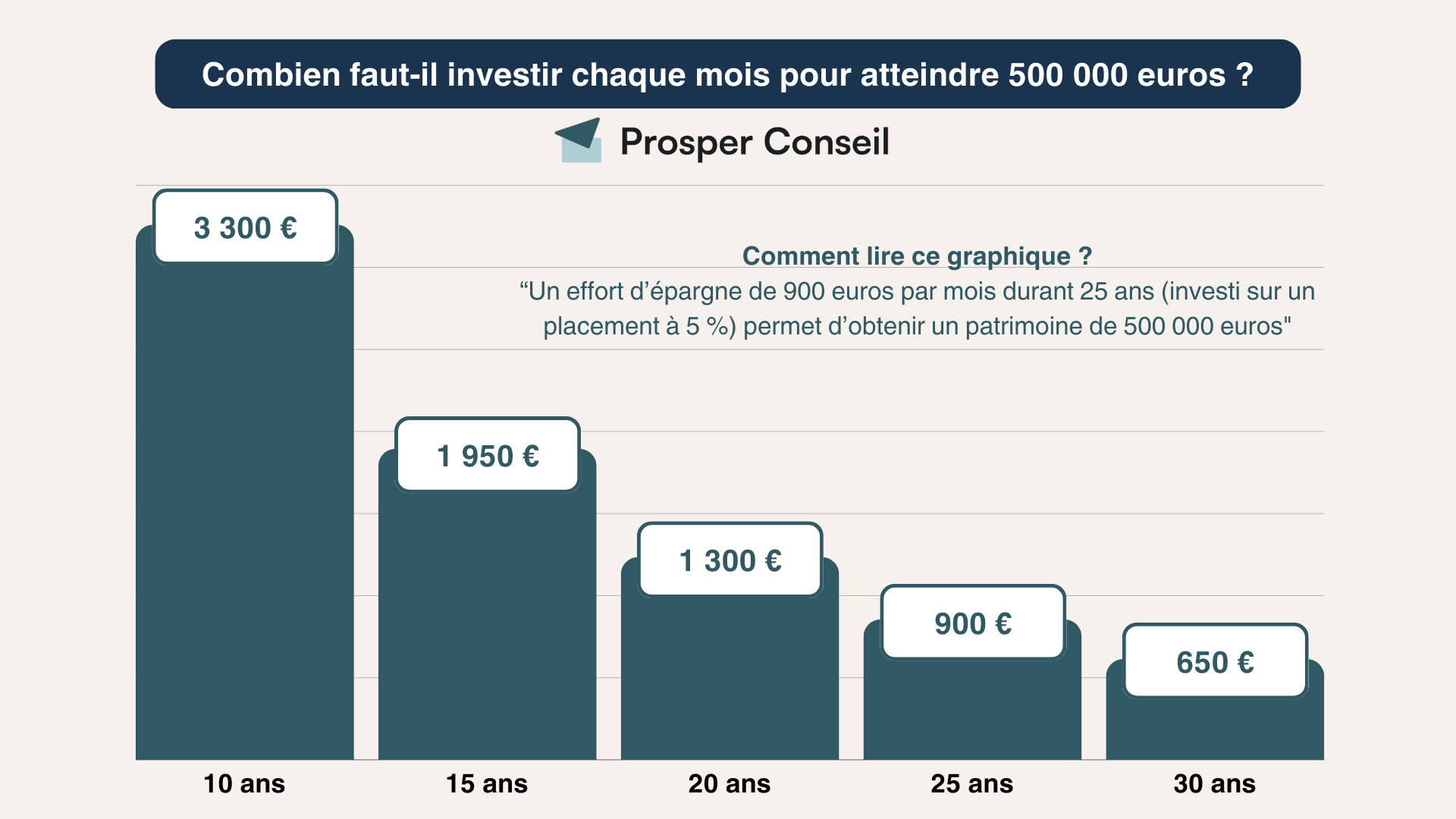

Préparer sa retraite à 40 ans : un horizon d’investissement à 20-25 ans

Comment investir 500 000 € ? Pour atteindre un patrimoine de 500 000 € à la retraite à 65 ans :

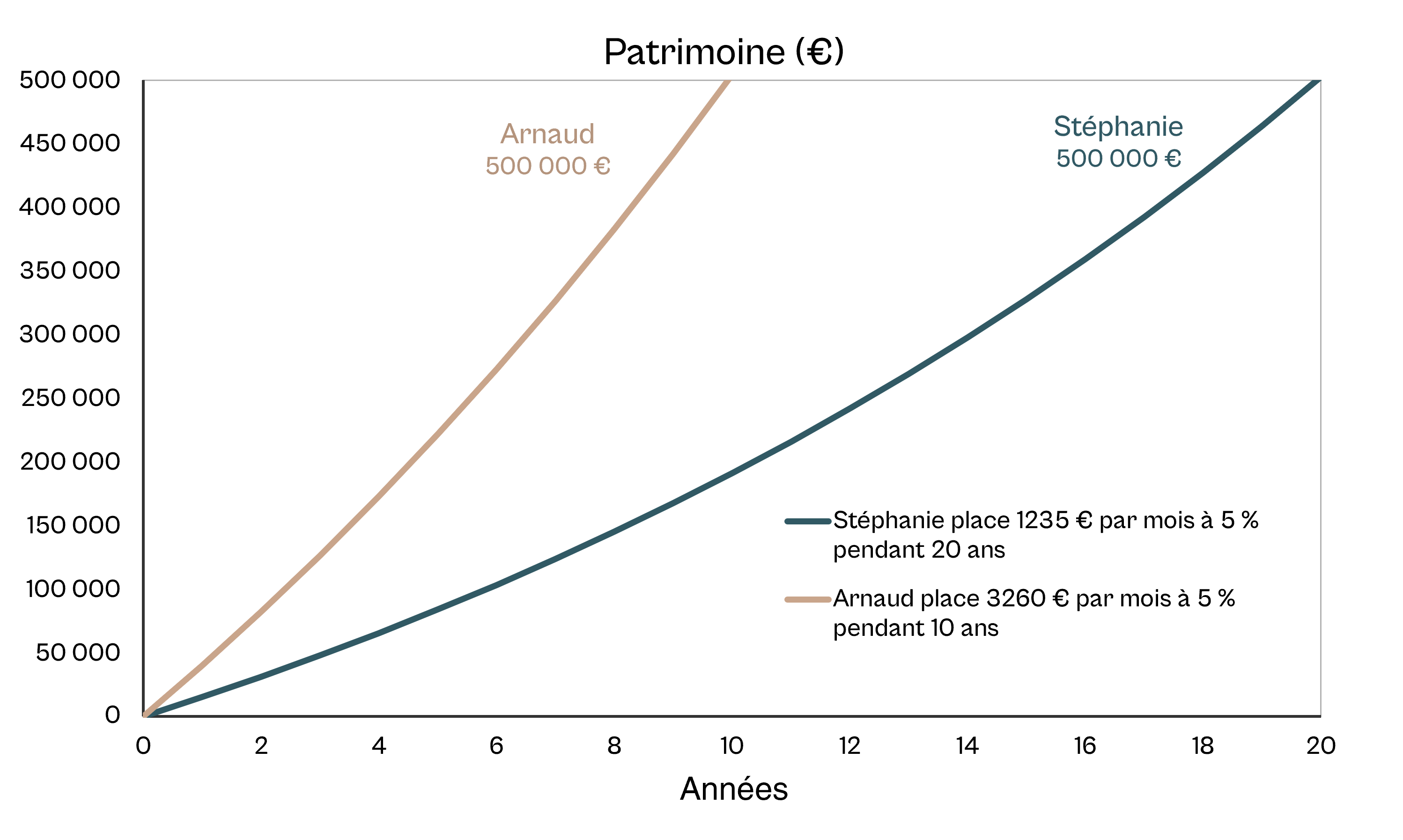

- Il est nécessaire d’épargner de sa poche un total de 296 400 € en commençant à épargner et investir à l’âge de 45 ans, soit 1 235 € par mois pendant 20 ans.

- Il faut épargner 391 200 € au total si l’on commence à 55 ans, soit 3 260 € par mois pendant 10 ans.

Donc, en commençant plus tôt, on économise 94 800 € pour atteindre le même patrimoine de 500 000 €. Tout cela grâce à l’effet boule de neige des intérêts composés, qui accélère l’enrichissement avec le temps.

À 40 ans, vous disposez d’un horizon d’investissement de très long terme. Cela permet d’accéder à une palette d’investissements plus large, tout en adaptant progressivement le niveau de risque à votre situation.

Préparer sa retraite à 40 ans avec l’assurance vie et le PER : mise en situation

Prenons l’exemple de Sébastien, 45 ans, et Céline, 42 ans. Ils sont mariés sous le régime légal, c’est-à-dire le régime de la communauté réduite aux acquêts, et ont deux enfants en commun.

Tous les deux sont cadres, avec des revenus nets imposables de 90 000 € au sein du foyer fiscal, pour 3 parts fiscales : 1 part pour chaque époux et 0,5 part par enfant à charge pour les deux premiers enfants.

Leur quotient familial, c’est-à-dire leur revenu net imposable divisé par le nombre de parts fiscales, est de 30 000 € : 90 000 € / 3 = 30 000 €. Pour l’imposition 2026 des revenus 2025, les revenus du foyer s’inscrivent dans la TMI de 30 %, c’est-à-dire la tranche marginale d’imposition : seule la fraction supérieure à 29 579 € par part est imposée dans cette tranche.

Leur situation patrimoniale est la suivante :

- ils possèdent des liquidités importantes issues de leur épargne ;

- ils remboursent les dernières mensualités du crédit lié à leur résidence principale ;

- ils paient des impôts relativement élevés chaque année.

💡 Note : être propriétaire de sa résidence principale permet de ne plus payer de loyer à la retraite et de ne plus être exposé aux augmentations de loyers liées à l’inflation. Toutefois, l’achat ou la location de la résidence principale reste avant tout un choix de vie. Si vous êtes mobile professionnellement, il peut aussi être intéressant d’envisager l’achat d’une résidence secondaire aujourd’hui, pour en faire votre résidence principale une fois à la retraite.

Leurs principaux objectifs sont les suivants :

- obtenir un revenu complémentaire pour leur retraite, avec un horizon de plus de 20 ans ;

- préparer le financement des études des enfants, avec un horizon de 5 à 8 ans ;

- réduire le montant de leurs impôts.

Projet principal : obtenir un revenu complémentaire pour la retraite

En anticipant un départ à la retraite théorique entre 64 et 67 ans, Sébastien et Céline disposent d’un horizon d’investissement de plus de 20 ans pour leur retraite. Plus l’horizon est long, plus les outils d’investissement à leur disposition sont variés pour préparer un revenu complémentaire.

Les investissements en bourse et en immobilier peuvent être adaptés à cet objectif, à condition d’être intégrés dans une stratégie cohérente et adaptée au profil de risque.

Dynamiser la performance de l’épargne avec les fonds actions sur le long terme

L’investissement en bourse, et plus spécifiquement dans des fonds actions, permet d’investir facilement et efficacement. Certains fonds permettent d’être diversifié géographiquement, par exemple aux États-Unis, en Europe ou au Japon, mais aussi sectoriellement, avec des expositions à la technologie, à l’industrie, à la santé, etc. Sur un horizon long, le risque de perte peut diminuer sans disparaître : l’hypothèse de rendement de 7 % par an doit donc être présentée comme un scénario pédagogique de long terme, avant frais et fiscalité.

Le contrat d’assurance vie et le PER, ou Plan d’Épargne Retraite, font partie des enveloppes pertinentes pour investir dans ces fonds actions à travers les unités de compte, tout en bénéficiant d’un cadre fiscal spécifique. Dans la suite de cet article, nous reviendrons sur le fonctionnement des fonds actions et de ces enveloppes.

Diversifier son patrimoine avec l’immobilier

L’investissement dans l’immobilier peut idéalement se faire à crédit. En effet, emprunter permet d’utiliser l’effet de levier du crédit pour se construire un patrimoine avec l’aide de la banque. Vous avez alors le choix entre l’immobilier physique et/ou l’immobilier “pierre papier”, notamment via les SCPI.

Illustrons cela avec deux exemples non exhaustifs :

- En immobilier physique, par défaut, les revenus fonciers sont fortement taxés. Les choix du mode de détention et de déclaration des loyers doivent donc être étudiés avec attention. Deux pistes peuvent notamment être envisagées : le recours à une SCI, ou Société Civile Immobilière, et la location meublée sous statut LMNP, ou Loueur en Meublé Non Professionnel.

- En “pierre papier”, vous pouvez investir dans des SCPI, ou Sociétés Civiles de Placement Immobilier, afin d’investir dans l’immobilier sans gestion locative directe. Les SCPI comportent toutefois des frais, un risque de baisse du prix des parts, un risque de liquidité et aucune garantie de rendement ou de capital. L’investissement en nue-propriété peut permettre de préparer des revenus futurs à la retraite sans percevoir de loyers pendant la période de démembrement, sous réserve d’une SCPI et d’une durée adaptées.

Pour optimiser vos investissements immobiliers, vous pouvez faire appel à la gestion conseillée de Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Financer les études de ses enfants : 2e projet essentiel

En général, plusieurs projets accompagnent celui de la retraite. Prenons l’exemple du financement des études des enfants.

Une solution peut consister à souscrire un contrat d’assurance vie, en répartissant l’épargne entre fonds en euros et unités de compte, avec des versements programmés en assurance vie pour anticiper le financement des études des enfants avec un horizon de 5 à 8 ans.

Dans la suite de l’article, nous développons en détail le fonctionnement de l’assurance vie.

Réduire ses impôts : une optimisation à tous les niveaux

Enfin, le projet de réduction d’impôt consiste à optimiser fiscalement les revenus du couple étape par étape, puis à défiscaliser si nécessaire.

Optimiser fiscalement les revenus catégoriels nets

Dans un premier temps, il est nécessaire d’optimiser fiscalement les revenus catégoriels nets. Cela concerne les revenus issus de vos salaires, vos revenus locatifs, par exemple les loyers de biens en location ou de SCPI, vos revenus de capitaux mobiliers, comme les dividendes et plus-values, etc.

Par exemple :

- Pour vos salaires, il peut être plus pertinent d’opter pour les frais réels plutôt que pour l’abattement forfaitaire de 10 %, notamment si vous utilisez votre voiture pour aller travailler et que votre trajet est long.

- Pour vos revenus locatifs, le régime LMNP imposé au BIC réel peut être pertinent, mais il doit être comparé à la location nue selon votre horizon de détention, votre fiscalité annuelle et la fiscalité à la revente. Depuis les cessions réalisées à compter du 15 février 2025, les amortissements pratiqués en LMNP réel sont en principe réintégrés pour le calcul de la plus-value.

- Pour vos revenus de capitaux mobiliers, il peut être plus intéressant fiscalement d’investir via un PEA ou une assurance vie plutôt que sur un compte-titres ordinaire.

Diminuer son impôt sur le revenu avec le PERin

Dans un deuxième temps, s’il y a encore matière à défiscaliser, le PERin, ou Plan d’Épargne Retraite individuel, peut constituer une solution simple et efficace pour atteindre cet objectif de réduction d’impôt.

L’objectif est de réduire le montant des impôts tout en investissant en actions, en immobilier ou dans des fonds diversifiés. Concrètement, vos versements sur le PER sont déductibles du revenu imposable de votre foyer fiscal, dans la limite du plafond disponible.

Point important : vous pouvez profiter des plafonds non utilisés des 3 années précédentes si nécessaire. Nous détaillons le fonctionnement du PER dans la suite de l’article.

💡 Note : s’il reste encore des impôts à payer à ce stade, il est possible de bénéficier de réductions d’impôt, par exemple avec certains dispositifs de défiscalisation immobilière, et de crédits d’impôt, par exemple pour les emplois à domicile ou les frais de garde d’enfant.

Les dispositifs d’épargne fiscalement attractifs pour préparer sa retraite à 40 ans

Dans l’exemple ci-dessus, nous avons évoqué différentes enveloppes d’épargne. Trois d’entre elles sont des niches fiscales :

- l’assurance vie ;

- le PER, ou Plan d’Épargne Retraite ;

- le PEA, ou Plan d’Épargne en Actions.

Ces enveloppes permettent d’investir tout en bénéficiant d’un cadre fiscal spécifique, avec une imposition réduite ou une exonération d’impôt sur le revenu selon les cas.

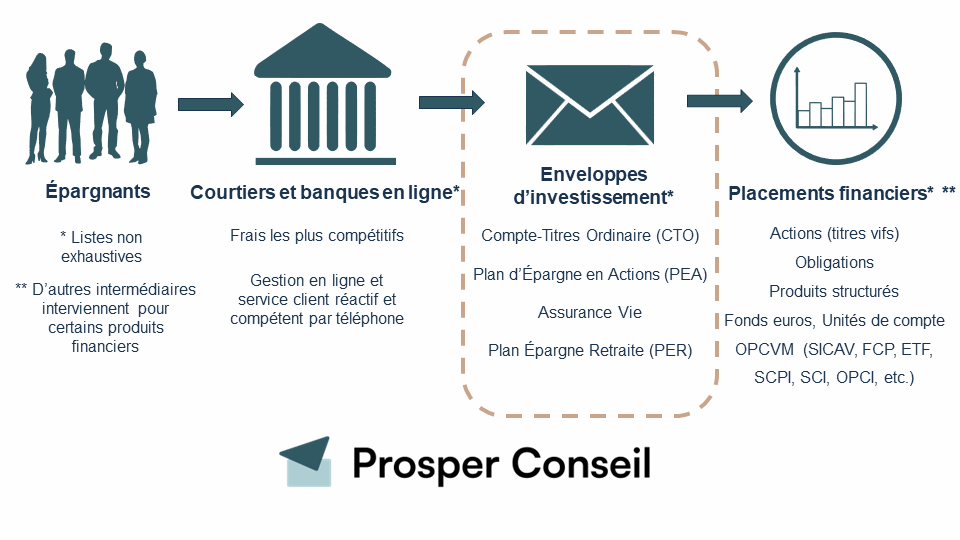

Le schéma ci-dessous permet de comprendre le positionnement des enveloppes dans le processus d’investissement.

Pour investir, l’épargnant doit :

- choisir un bon courtier pour prendre date sur l’enveloppe d’investissement souhaitée ;

- puis investir dans des placements financiers au sein de cette enveloppe.

🧭 Gestion conseillée Prosper Conseil : nous sommes là pour vous conseiller les enveloppes les plus appropriées à votre situation, chez des courtiers adaptés, avec une allocation patrimoniale personnalisée.

L’assurance vie : l’enveloppe à privilégier pour préparer sa retraite à 40 ans

L’assurance vie est l’une des enveloppes préférées des Français. Véritable couteau suisse, elle permet d’investir dans de nombreuses classes d’actifs, comme les actions, les obligations ou l’immobilier, tout en bénéficiant d’avantages fiscaux lorsque le contrat est ouvert depuis plus de 8 ans. Prendre date est donc une démarche importante.

L’investissement se fait dans des fonds en euros, dont le capital est garanti par l’assureur, ainsi que dans des unités de compte, aussi appelées UC. Les principaux atouts de l’assurance vie sont les suivants :

- L’argent reste disponible à tout moment.

- L’avantage fiscal. Avec un contrat d’assurance vie ouvert depuis plus de 8 ans, vous ne payez pas d’impôt sur le revenu sur vos plus-values dans la limite d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple, hors prélèvements sociaux.

- L’optimisation de la succession. Vous pouvez transmettre jusqu’à 152 500 € par bénéficiaire, hors fiscalité, pour les primes versées avant 70 ans, selon les règles applicables. Pour les primes versées après 70 ans, l’abattement de 30 500 € est global pour l’ensemble des contrats du défunt et se partage entre les bénéficiaires non exonérés ; l’excédent relève des droits de succession selon le lien de parenté.

Notre article complet sur l’assurance vie : L’assurance vie : placement incontournable !

Le PER : investir tout en réduisant ses impôts

Le PER est une enveloppe intéressante pour les contribuables fortement imposés. Il est proche de l’assurance vie dans son fonctionnement, puisque l’investissement se fait également à travers des fonds euros, au capital garanti, et des unités de compte.

Le PER peut permettre de réduire l’impôt sur le revenu lorsque les versements sont déduits du revenu imposable, dans la limite du plafond disponible. En contrepartie, l’épargne est en principe indisponible jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi, notamment l’acquisition de la résidence principale.

Cela peut être particulièrement intéressant en milieu de carrière, au moment où les revenus sont souvent plus élevés. Lorsqu’on commence à préparer sa retraite à 40 ans, le PER peut donc être une enveloppe particulièrement adaptée.

💡 Note : ces versements seront fiscalisés à la sortie du PER. La défiscalisation peut donc être avantageuse si vous êtes fortement imposé, par exemple dans une tranche marginale d’imposition de 30 %, 41 % ou 45 %. En anticipant une baisse de revenus à la retraite, et donc une imposition plus faible à la sortie, vous pouvez bénéficier d’un écart fiscal favorable. Retrouvez notre article complet sur le Plan d’Épargne Retraite individuel, ou PERin.

Le PEA : une enveloppe optimisée pour le marché actions

Le PEA permet d’investir sur le marché actions en bénéficiant d’une exonération d’impôt sur le revenu sur les gains avec un PEA ouvert depuis plus de 5 ans, hors prélèvements sociaux. Contrairement à l’assurance vie, il n’existe pas d’abattement annuel sur les gains, mais le PEA comporte des plafonds de versement.

Chez Prosper Conseil, pour les fonds actions, nous recommandons d’investir dans des ETF, ou Exchange Traded Funds, également appelés trackers. Ces trackers sont des fonds passifs cotés en bourse qui répliquent la performance d’un indice boursier, comme le CAC 40, le Nasdaq, etc.

Les trackers permettent d’investir dans des « paniers d’actions », c’est-à-dire dans des centaines, voire des milliers d’entreprises en même temps. En un achat, vous pouvez ainsi être diversifié géographiquement et sectoriellement, avec des frais généralement faibles.

👉 Lire notre article complet sur le PEA.

Besoin d’un accompagnement pour préparer votre retraite à 40 ans ?

À 40 ans, la retraite peut sembler encore lointaine. Pourtant, c’est bien souvent le bon moment pour structurer une stratégie de long terme :

- Les revenus sont plus stables, la capacité d’épargne progresse, les premiers choix patrimoniaux sont déjà posés et l’horizon d’investissement reste suffisamment long pour faire travailler le capital dans la durée.

- Le véritable enjeu n’est donc pas simplement de mettre de l’argent de côté, ni de choisir isolément entre un PER, une assurance vie, un PEA ou de l’immobilier. Il s’agit plutôt de construire une organisation cohérente entre tous ces outils, selon vos objectifs, votre fiscalité, votre horizon et votre tolérance au risque.

🧭 Chez Prosper Conseil, nous vous accompagnons pour construire une stratégie retraite personnalisée. Notre rôle est de vous aider à prendre les bonnes décisions dans le bon ordre, en tenant compte de votre patrimoine global, de vos revenus, de vos charges, de votre horizon de placement et de votre tolérance au risque. L’objectif : préparer votre retraite avec une vision claire, sans dépendre d’une solution unique.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine