Comment protéger son épargne de l’inflation ? Notre analyse

Comment protéger votre épargne de l’inflation ? En sortie de crise Covid-19, le taux d’inflation a connu une nette augmentation. En effet, la hausse des prix a été fulgurante. En France, l’inflation a même parfois atteint près de quatre fois l’objectif d’inflation fixé à 2 % par la Banque Centrale Européenne (BCE).

Une situation qui ne va sans doute pas s’éterniser, mais cela appelle à revoir sa stratégie d’épargne en période d’inflation. Comment pouvez-vous protéger votre épargne de l’inflation et sécuriser votre pouvoir d’achat ?

📌 Si votre épargne est principalement investie dans un Livret A et sur des fonds euros en assurance vie, cette inflation vous frappe directement. En effet, sans une stratégie adaptée, la valeur réelle de votre épargne et de votre patrimoine risque de s’éroder.

Par conséquent, nous avons conçu ce guide pour vous aider à mieux protéger votre épargne de l’inflation en identifiant les actifs qui offrent une protection et ceux qui sont à utiliser dans une moindre mesure.

En outre, il est important de souligner que cet article ne se penche pas sur les origines complexes et multiples de l’inflation. Mais vise plutôt à vous fournir des leviers d’action pour vous en prémunir.

SOMMAIRE

- Protéger son épargne de l’inflation : un destructeur de patrimoine sournois

- Les actifs qui protègent de l’inflation… et ceux qui ne protègent pas.

- Les placements à éviter pour protéger son épargne de l’inflation

- Les fonds euros protègent-ils de l’inflation ?

- Les placements à privilégier pour protéger son épargne de l’inflation

- Protéger son épargne de l’inflation avec Prosper Conseil

Protéger son épargne de l’inflation : un destructeur de patrimoine sournois

Avant d’explorer les effets corrosifs de l’inflation sur votre patrimoine, commençons par définir ce concept.

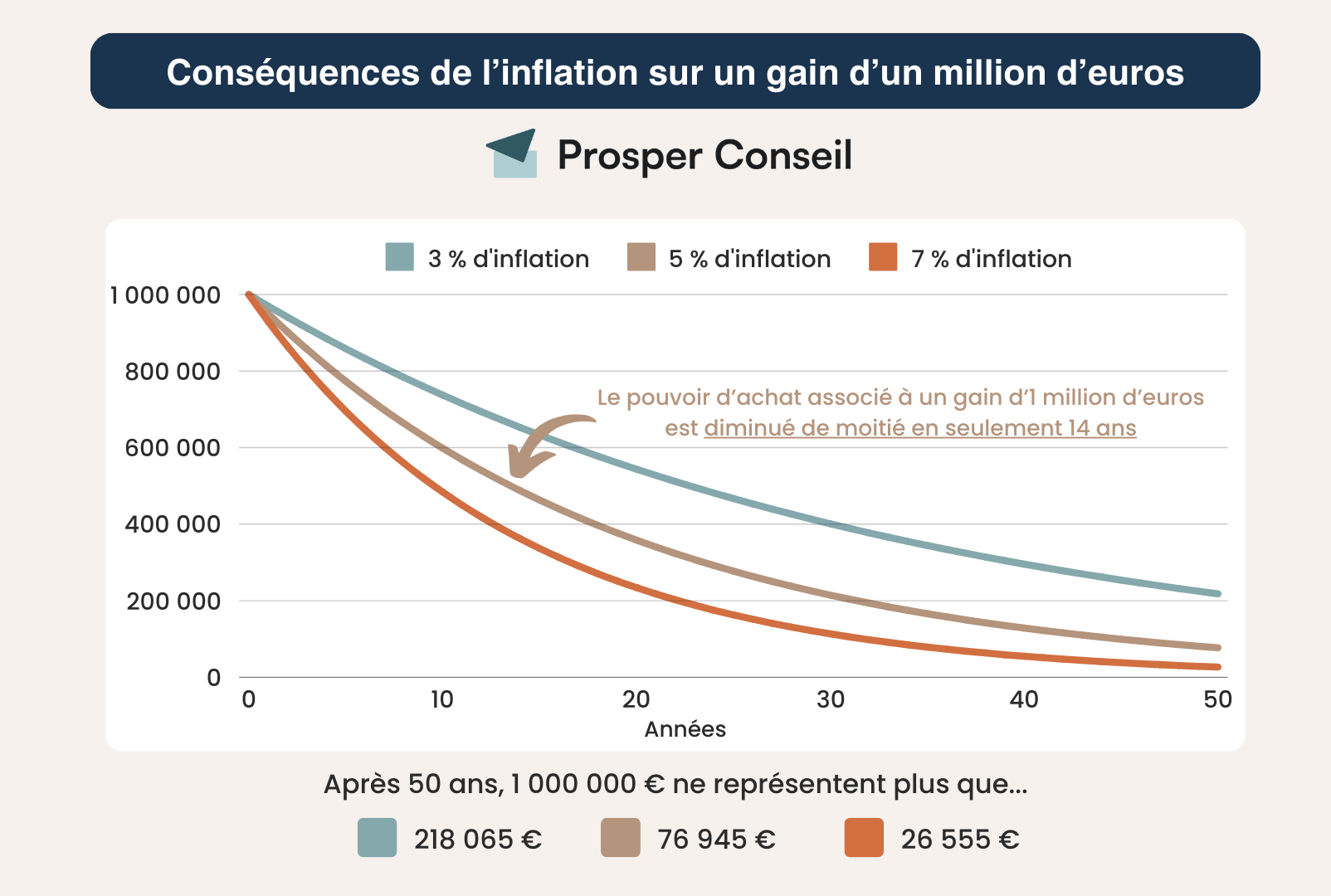

L’inflation, exprimée en %, représente l’augmentation générale des prix des biens et des services, entraînant une diminution du pouvoir d’achat de la monnaie. En clair, vous pouvez acheter moins de biens et services avec la même quantité d’argent au fil du temps.

Prenons un taux d’inflation à 5 % par an. Cela signifie qu’un produit qui vous coûte 100 € aujourd’hui vous coûtera 105 € dans un an. Maintenant, si vous placez votre argent sur un Livret A à 3 % d’intérêt annuel, votre épargne de 100 € augmentera à 103 € dans un an.

On constate que même si votre épargne a augmenté en valeur absolue, votre pouvoir d’achat a en réalité diminué car le taux d’inflation dépasse le taux d’intérêt rémunérant votre épargne. C’est ici que réside le danger sournois de l’inflation. Et sur le long terme, ces petites érosions annuelles peuvent s’accumuler et devenir significatives.

Face à ce phénomène, il est donc essentiel de mettre en place une stratégie patrimoniale qui vous permet de protéger votre épargne.

Les actifs qui protègent de l’inflation… et ceux qui ne protègent pas

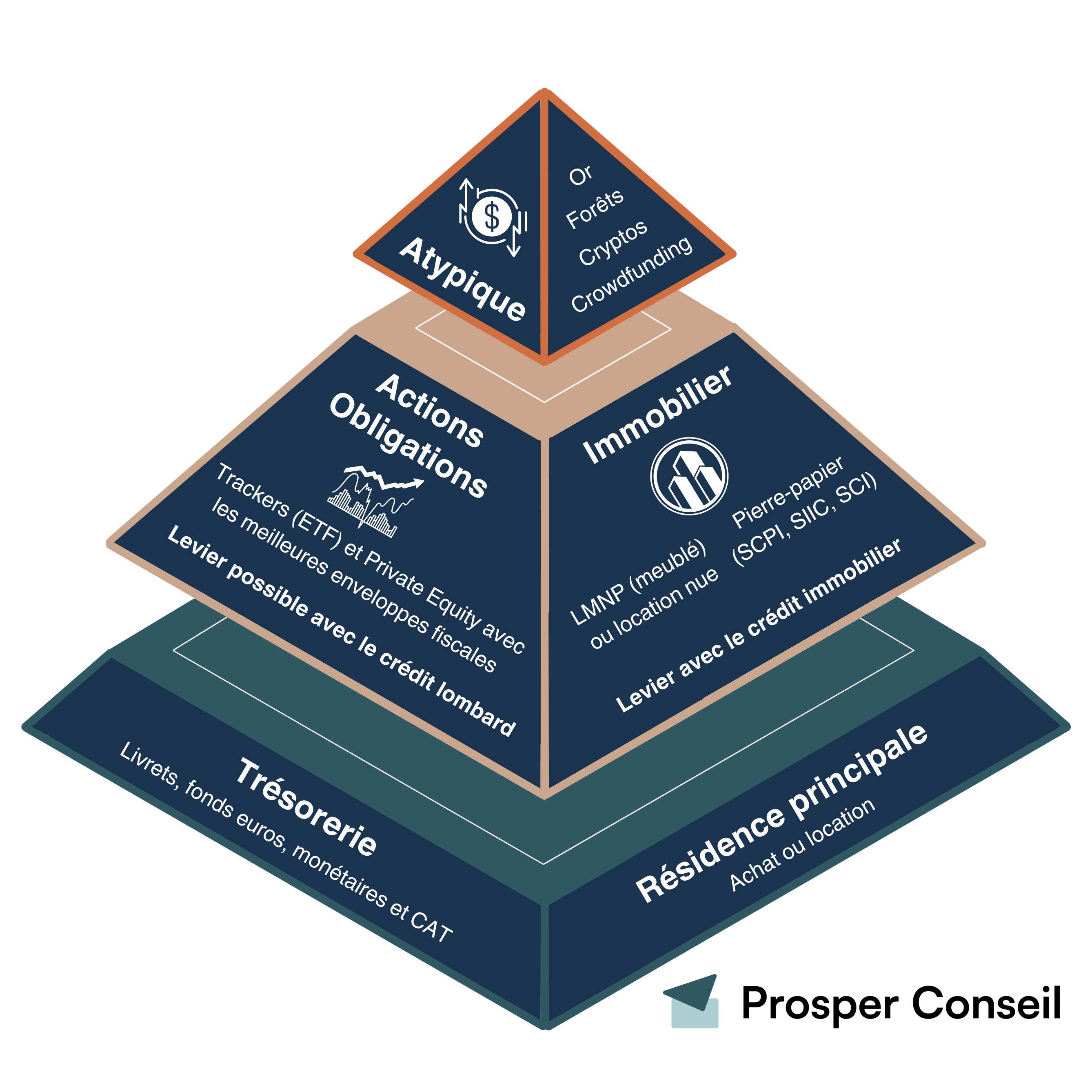

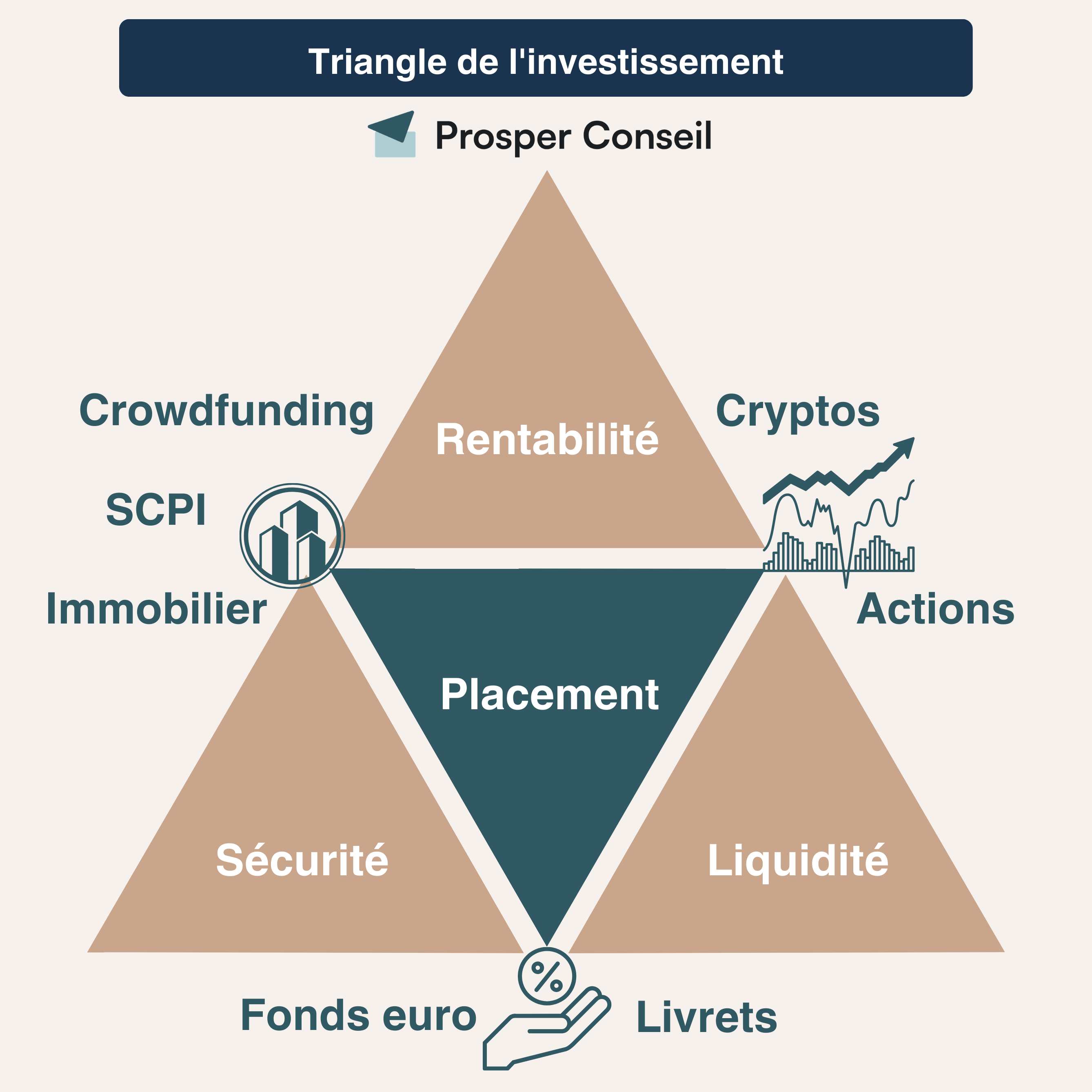

Vous l’avez compris, pour faire face à l’inflation, il est essentiel d’optimiser l’organisation de votre patrimoine, c’est-à-dire votre allocation patrimoniale.

Le but d’une allocation patrimoniale est de répartir votre patrimoine entre différentes familles d’investissements (les « classes d’actifs » telles que les actions, les obligations et l’immobilier), afin d’équilibrer votre patrimoine, mieux supporter les risques et générer du rendement en fonction de vos objectifs et de votre tolérance au risque.

Comment allouer votre épargne et la protéger de l’inflation ?

Premières réponses avec le tableau ci-dessous qui répertorie les actifs offrant ou non une protection contre l’inflation.

| Investissements | Protection contre l’inflation | Commentaires |

|---|---|---|

| Compte courant | ❌ | Un compte courant n’est pas rémunéré. L’exposition à l’inflation y est donc totale. |

| Livrets réglementés (Livret A, LDDS, LEP et Livret jeune) | ❌ | Le taux de rémunération fixé est inférieur au taux d’inflation. Il faut donc y placer le juste montant (épargne de précaution). |

| Compte à terme (placement accessible aux épargnants et aux entreprises, sur un horizon de temps limité avec un rendement garanti sur toute la durée) | ❌ | Utile principalement pour les entreprises. Bien que la banque vous offre souvent un taux de rémunération supérieur à celui d’un livret d’épargne, ce taux contractualisé reste inférieur à l’inflation. |

| Obligations (titres de créances envers un État ou une entreprise) | ❌ | Les anciennes obligations sont impactées négativement par la hausse des taux d’intérêt. Toutefois, les nouvelles obligations sont intéressantes car émises à des taux élevés. |

| Fonds euros (Support d’investissement garanti en capital proposé dans une assurance vie) | ❌ | Les fonds en euros sont principalement composés d’obligations des États européens. Avec la remontée des taux, les fonds euros seront plus rémunérateurs (avec une certaine inertie). |

| Foncier (propriété immobilière telle qu’un terrain, une forêt, un logement bâti…) | ✅ | Le foncier offre une solution solide face à l’inflation mais n’est pas une valeur refuge. |

| Immobilier locatif (acquisition d’un logement en vu de le louer à un locataire) | ✅ | L’immobilier locatif protège de l’inflation et permet même dans certains cas d’en tirer parti. |

| Actions (propriété d’une fraction d’une entreprise) | ✅ | Une des meilleures classes d’actifs pour se protéger. La performance historique depuis plus de 100 ans est de 7 % (moyenne annuelle lissée). |

| Actifs tangibles durables (or, voitures de collection, métaux précieux, montres, œuvres d’art, bouteilles de vin…) | ❌✅ | Ces actifs ne protègent pas forcément de l’inflation. C’est au cas par cas. De plus, il est conseillé de ne pas dépasser 10 % d’actifs atypiques dans votre patrimoine. |

Vous constatez donc qu’une partie réfléchie de votre épargne doit être investie pour vous protéger de l’inflation. Les actifs à privilégier sont les actions et l’immobilier (locatif ou non) lorsque vous avez un horizon de long terme (plus de 8 ans).

En effet, ces investissements se valorisent sur le long terme, suivent la hausse des prix, et ne sont donc pas pénalisés par l’inflation. Cela ne signifie pas pour autant que ces placements sont sans risque en période d’inflation. Tout investissement comporte un risque de perte en capital.

Les œuvres d’art constituent une classe d’actifs pertinente pour se protéger de l’inflation, et même délivrer des performances supérieures. Il n’est désormais plus nécessaire d’être un expert et de détenir physiquement des œuvres chez soi pour se positionner sur cette classe d’actifs. En effet, les investisseurs peuvent désormais investir via des club deals, en s’appuyant sur l’expertise de sociétés telles que Matis, un spécialiste de l’art contemporain. En faisant le choix d’investir dans l’art avec Matis, vous déléguez tout le processus d’investissement, depuis la recherche et l’achat des biens, leur stockage, etc., jusqu’à leur revente.

💡 Note : de plus, attention. Retenez aussi que les placements qui ne protègent pas de l’inflation sont toujours utiles et nécessaires pour épargner votre argent pour les projets à court terme.

Quid de l’hyperinflation ?

Il est important de préciser que la situation peut devenir plus complexe en cas d’hyperinflation. Selon Phillip Cagan (économiste américain), l’hyperinflation commence quand les prix augmentent à un rythme supérieur à 50 % par mois. Situation extrêmement rare !

Ce phénomène découle souvent d’une combinaison complexe de facteurs économiques, monétaires, politiques et psychologiques. En effet, les interactions entre ces éléments peuvent créer une spirale ascendante des prix, où chaque augmentation alimente la suivante, rendant difficile la stabilisation de l’économie et de la monnaie.

Dans ces circonstances exceptionnelles, même les actifs généralement considérés comme protecteurs contre l’inflation, tels que les actions et l’immobilier, peuvent être perturbés.

Toutefois, une fois l’inflation stabilisée, les actifs qui protègent de l’inflation reprennent généralement leur rôle et permettent de préserver la valeur du patrimoine.

À l’inverse, si vous détenez principalement des actifs monétaires, des obligations ou de l’argent sur votre compte courant durant une période d’hyperinflation, la perte en pouvoir d’achat réelle est généralement irréversible.

Il est donc crucial d’avoir une stratégie bien réfléchie pour protéger votre patrimoine dans un environnement d’inflation élevée.

💡 Note : les conseillers Prosper Conseil sont à votre disposition pour établir la meilleure stratégie (financière, civile et fiscale) en fonction de votre profil. Prenez rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les placements à éviter pour protéger son épargne de l’inflation

Selon la Banque de France, près de 8 personnes sur 10 possèdent un Livret A en France. Ce qui en fait le livret le plus utilisé des français.

Toutefois, le Livret A ne protège pas de l’inflation. Bien que son taux soit périodiquement réévalué, il reste en deçà du taux d’augmentation de l’indice des prix. Il n’est pas le seul placement pénalisé par l’inflation. La majorité des livrets bancaires le sont également.

L’unique livret réglementé en mesure de protéger au mieux votre épargne de l’inflation est le LEP (Livret d’Épargne Populaire). Il offre un taux d’intérêt annuel plus élevé que celui du livret A (4 % actuellement en 2024 versus 3 % pour le livret A). Cependant, le LEP est uniquement accessible pour les personnes disposant de revenus modestes. De plus, il possède un plafond de versement maximal de 10 000 €. Pour en savoir plus, consultez notre article sur les meilleurs placements (dont le LEP).

💡 Note : les livrets doivent être utilisés avec modération. Concrètement, il est conseillé de les utiliser pour vous constituer une épargne de précaution mesurée (matelas de sécurité).

L’épargne dite « sans risque »

Dans un contexte inflationniste, la principale réflexion à mener est de savoir quelle part de votre patrimoine consacrer aux placements sécurisés (fonds euros et livrets réglementés).

L’objectif étant de mesurer objectivement vos besoins à court et moyen terme (moins de 5 ans). Des voyages ? Un apport pour l’achat d’une résidence principale ou secondaire ? Des travaux ? Les études supérieures des enfants ? etc.

Comme vu précédemment sur la pyramide de l’allocation patrimoniale, les livrets réglementés (LEP, Livret A, LDDS et Livret jeune) sont adaptés pour l’épargne de précaution car ils sont sécurisés et parfaitement liquides (votre argent est disponible en un instant).

En fonction de votre situation, l’épargne de précaution représente entre 3 et 6 mois de dépenses. Trop d’épargne de précaution risque d’exposer votre patrimoine aux effets dévastateurs de l’inflation. Et pas assez vous forcera à vendre des actions et/ou de l’immobilier à des moments défavorables.

Il est donc recommandé de trouver le juste équilibre :

- une épargne de précaution suffisante pour couvrir les imprévus ;

- mais pas au point d’entraver la croissance globale de votre patrimoine.

Finalement, en période d’inflation les placements dits « sans risque » sont risqués, car ils vous appauvrissent de façon certaine en rémunérant moins que l’inflation.

Les fonds euros protègent-ils de l’inflation ?

Fonds euros et inflation : ils apportent une liquidité presque parfaite (72h pour les meilleures assurances vie) et un rendement généralement supérieur au Livret A (pour les meilleurs fonds euros).

Les fonds euros représentent trois quarts des encours en assurance vie (les épargnants investissent 75 % en fonds euros et 25 % en unités de compte au sein de l’assurance vie). En effet, ils sont largement plébiscités par les investisseurs français pour leur caractéristique essentielle : la garantie du capital placé.

Dans le passé, ces fonds ont généralement délivré des rendements proches de l’inflation. Et ces dernières années, le rendement des fonds euros augmente en raison de la hausse des taux.

Comment fonctionne un fonds en euros ?

Les fonds en euros sont essentiellement constitués d’obligations d’État, considérées comme des actifs à faible risque. Or, ces dernières dépendent fortement des taux directeurs de la BCE.

Ces derniers étant historiquement bas depuis la crise de 2008, le rendement des fonds euros a chuté. Toutefois, depuis 2022, la BCE a fortement relevé ses taux pour lutter contre l’inflation. Si ce niveau de taux directeurs se maintient, alors les rendements des fonds en euros retrouveront de l’aplomb.

💡 Note : ces obligations sont directement détenues par les compagnies d’assurance. Le rôle de ces compagnies est de garantir les fonds et de refléter la performance générée par les placements en obligations.

Un fonds en euros reste malgré tout nécessaire

Le fait que les livrets réglementés et les fonds euros ne protègent pas votre épargne de l’inflation ne signifie pas qu’ils sont inutiles.

En effet, ces placements restent la meilleure solution pour sécuriser une partie de votre épargne visant à financer vos projets sur le court/moyen terme.

💡 Note : toutefois, pour conserver un pouvoir d’achat stable, il est judicieux d’investir tout le capital dont vous n’avez pas besoin sur le long terme (+ de 8 ans) pour pallier efficacement l’inflation.

Les placements à privilégier pour protéger son épargne de l’inflation

Les deux piliers protecteurs de votre patrimoine sont les actions et l’immobilier.

L’immobilier et le foncier

Tout d’abord, l’immobilier est l’un des atouts phares d’un investisseur souhaitant protéger son épargne de l’inflation. En effet, cette classe d’actifs dispose de plusieurs leviers pour se prémunir des effets de l’inflation.

L’immobilier a la capacité de répercuter l’inflation directement sur les loyers

Concrètement, cela se traduit normalement par une réévaluation annuelle du loyer sur la base de l’Indice de Référence des Loyers (IRL). Celui-ci est défini trimestriellement par l’INSEE.

💡 Note : cette réévaluation n’est pas systématique car l’État peut intervenir et plafonner la hausse des loyers.

La valeur foncière du bâti augmente avec l’inflation

En cas d’inflation généralisée, les salaires ont tendance à augmenter. Ainsi, le pouvoir d’achat des ménages pour acquérir un terrain à bâtir augmente à son tour. Toutes ces augmentations poussent à la hausse le prix des terrains.

L’inflation engendre également une hausse des coûts de construction (et notamment le prix des matériaux). Cette augmentation induit donc par ricochet une hausse de la valeur des immeubles déjà bâtis. Cela participe donc à la protection de la valeur du bien.

L’immobilier financé via l’emprunt tire parti de l’inflation

Lorsque vous avez investi dans l’immobilier locatif par le biais du levier bancaire, vous avez souscrit un emprunt. Cet emprunt, en France, est dans la majorité des cas à taux fixe.

La hausse de vos loyers couplée à la mensualité fixe de votre remboursement d’emprunt vous permet d’améliorer votre rendement d’année en année.

De plus, le taux fixe auquel vous avez souscrit votre emprunt se situe, bien souvent, en deçà du taux réel d’inflation. Ce mécanisme permet de fortement tirer partie de l’inflation. Puis de renégocier le crédit quand les taux retombent.

💡 Note : malgré une réglementation croissante de la part de l’État, l’investissement dans la pierre reste un moyen particulièrement efficace pour se protéger de l’inflation. Attention toutefois à investir correctement (bon emplacement, au bon prix et en optimisant fiscalement). Nos conseillers sont là pour vous guider : prenez rendez-vous avec un conseiller Prosper Conseil.

Les actions : moteur de performance

Ensuite, il y a l’investissement en actions. C’est l’autre pilier principal pour protéger votre épargne. Tout comme l’immobilier, les actions ont cette capacité d’intérioriser les hausses de prix.

Le mécanisme principal étant que l’augmentation des prix permet aux entreprises de répercuter à leur tour cette hausse. Cela revient à augmenter leur chiffre d’affaires et leurs marges (donc les profits).

L’importance de diversifier son portefeuille d’actions

Attention toutefois à la diversification de vos investissements en actions, car l’inflation ne touche pas de la même façon les différents secteurs. Elle peut se concentrer sur l’énergie, les denrées alimentaires, etc.

Ainsi, la meilleure approche est de se positionner sur les marchés actions en privilégiant une allocation multi-sectorielle avec une bonne diversification géographique.

De ce fait, plutôt que de s’aventurer dans l’achat d’actions individuelles, nous privilégions les trackers ou fonds indiciels (ETF) pour investir en bourse. Ils offrent la possibilité d’investir simultanément dans une multitude d’entreprises, regroupées en un seul « panier d’actions ».

Investir avec les meilleures enveloppes

Enfin, les meilleures enveloppes d’investissement (assurance vie, PEA et PER) vous permettent d’investir dans les classes d’actifs citées précédemment.

Selon nous, la meilleure enveloppe « universelle » est l’assurance vie. Véritable couteau suisse, elle vous permet :

- d’investir en obligations (fonds euros), actions et immobiliers grâce aux unités de compte ;

- de bénéficier d’une fiscalité avantageuse sur les gains et sur la transmission du patrimoine ;

- d’arbitrer facilement votre patrimoine et de l’aligner sur votre stratégie (allocation patrimoniale).

Généralement, nous allons investir et diversifier au sein d’une assurance vie, et en complément sur PEA et PER selon la situation personnelle pour optimiser.

Protéger son épargne de l’inflation avec Prosper Conseil

🧭 Finalement, vous pouvez protéger efficacement vos économies de l’inflation avec une stratégie efficace :

- La définition d’une allocation patrimoniale sur mesure basée sur vos besoins.

- L’utilisation d’enveloppes d’investissement ayant une fiscalité avantageuse (assurance vie, PEA et PER).

- Le choix d’investissements protecteurs face à l’inflation (actions et immobilier).

De plus, sous certaines conditions, vous pouvez avoir accès à la meilleure enveloppe en tout point : l’assurance vie luxembourgeoise.

Nos conseillers Prosper Conseil sont à votre disposition pour établir une stratégie sur mesure permettant de vous protéger de l’inflation. Prenez rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine