Comment sécuriser son épargne en 2026 ? Notre analyse

Comment sécuriser son épargne au mieux ? Et pourquoi le faire ? En raison de l’inflation et pour bien supporter toute nouvelle crise financière, il est primordial d’avoir une épargne sécurisée placée sur des enveloppes adaptées.

Des sommes considérables sont laissées à l’abandon sur des comptes courants non rémunérateurs et sont grignotées par l’inflation au fil du temps. Alors qu’il existe des placements appropriés pour détenir du capital à l’abri de la volatilité et des risques de perte, tout en profitant d’un rendement correct.

📌 Les meilleurs placements pour sécuriser son épargne en 2026 sont :

- les livrets réglementés (livret A, LDDS, LEP et livret jeune) ;

- les fonds euros des meilleures assurances vie ou des meilleurs PER ;

- et les fonds monétaires accessibles dans les comptes-titres ordinaires, PEA, assurances vie et PER.

- et les comptes à terme ;

Ces placements financiers sans risque ont des avantages et inconvénients qui leur sont propres. Il est donc nécessaire de les étudier soigneusement pour choisir les placements et enveloppes les plus adaptés à votre situation.

Dans cet article, retrouvez les raisons pour lesquelles sécuriser son épargne est primordial ainsi que les meilleurs placements pour le faire.

SOMMAIRE

- Les bonnes raisons de sécuriser son épargne

- Pourquoi sécuriser trop d’argent sur son compte courant n’est pas une bonne idée

- Les meilleurs placements pour protéger son épargne

- Les fonds euros pour sécuriser son patrimoine

- Fonds euros sur un plan d’épargne retraite

- Ce que vous propose Prosper Conseil

Les bonnes raisons de sécuriser son épargne

Voyons ensemble toutes les raisons qui peuvent vous pousser à sécuriser votre épargne en 2026.

La nécessité de détenir une épargne de précaution : la base pour sécuriser son épargne

Avoir une épargne de précaution est essentiel pour pouvoir faire face en cas de coup dur. Elle vous permettra de rester serein face à un imprévu financier. En général, il est recommandé de conserver 3 à 6 mois de dépenses sur un placement sécurisé en fonction de votre situation (salarié, entrepreneur, retraité, etc.).

Les livrets réglementés comme le livret A, le livret de développement durable et solidaire (LDDS), le livret jeune ou encore le LEP (livret d’épargne populaire) sont idéaux pour détenir votre épargne de précaution. Ce sont des placements non imposables, liquides et sécurisés.

La liquidité est primordiale dans ce cas, c’est-à-dire que votre argent est disponible très rapidement.

En prévision d’un investissement ou d’une dépense importante à court terme

Définir un horizon de placement selon vos projets à venir est nécessaire. En effet, investir une grosse somme d’argent ne se fait pas de la même manière si vous savez que vous en aurez besoin dans 2 ans ou dans 15 ans.

Pour un montant donné, si votre horizon de placement est inférieur à 3 ans, les livrets réglementés sont généralement la meilleure solution. Ils garantissent votre capital et présentent une bonne liquidité (votre argent est disponible rapidement).

💡 Note : les livrets réglementés comportent tous un plafond maximal d’investissement. Il est de 22 950 € pour le livret A, 12 000 € pour le LDDS et 10 000 € pour le LEP. Si la somme que vous souhaitez sécuriser est supérieure à ces plafonds, les fonds euros en assurance vie sont alors complémentaires. Ils sont eux aussi liquides, sécurisés et bénéficient d’une performance proche voire plus élevée que celle des livrets selon la conjoncture.

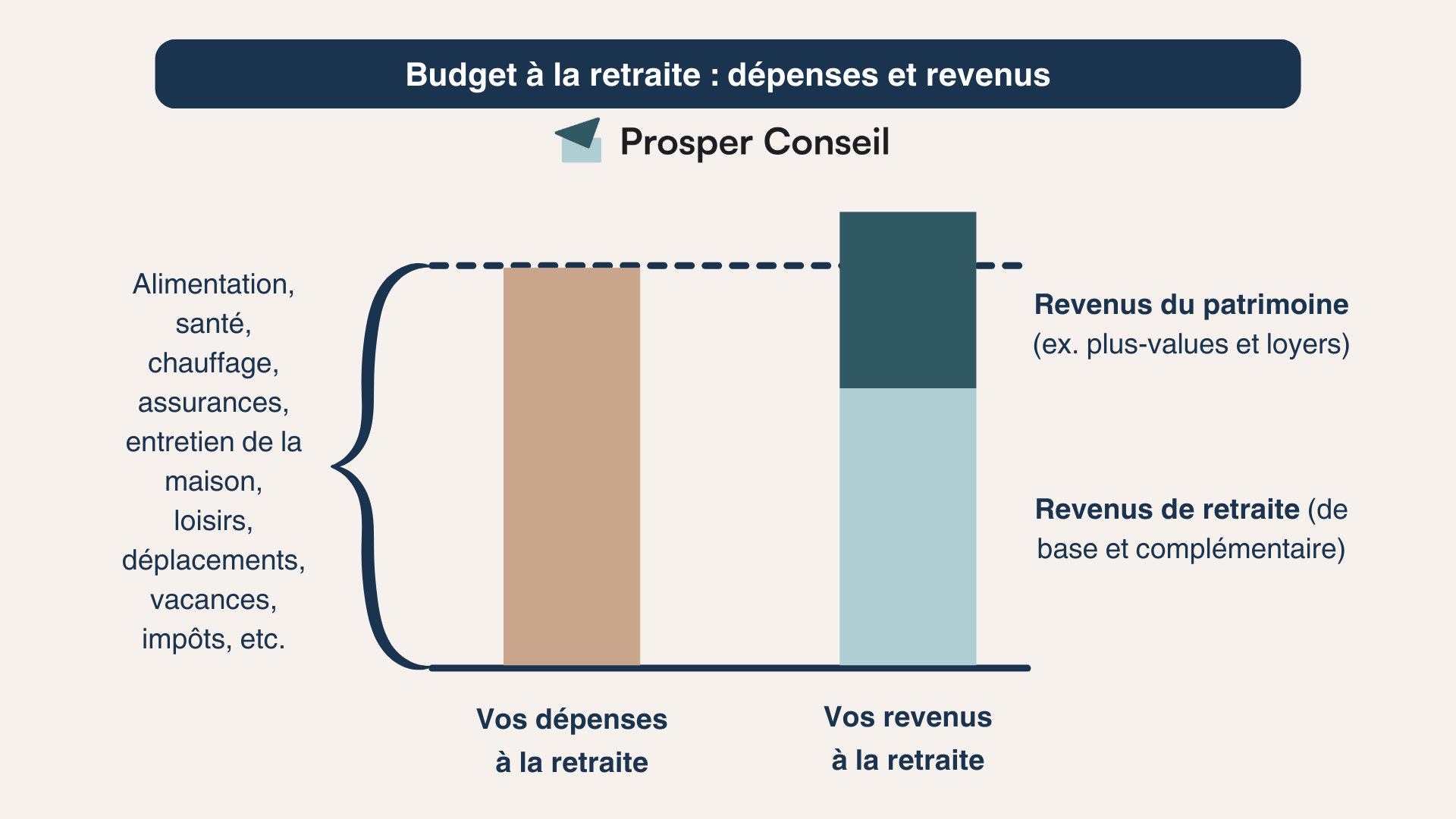

Sécuriser son épargne et ses revenus à l’approche de la retraite

Sur le cycle de la vie patrimoniale, les retraités sont généralement dans une phase de consommation du capital qu’ils ont accumulé pendant leur vie active. Ils souhaitent plutôt vivre de leurs revenus du patrimoine plutôt que de continuer à capitaliser.

À l’approche de la retraite, il est donc courant de vouloir sécuriser son épargne et ses gains sur des enveloppes adaptées.

La crainte d’une crise financière : un risque difficilement prévisible

La peur de la crise financière est depuis toujours une des raisons qui pousse les épargnants à vouloir sécuriser leur épargne. La multiplication des crises a renforcé l’inquiétude des investisseurs vis-à-vis de la sécurité des enveloppes sur lesquelles ils souhaitent placer leur argent.

Cependant, les crises sont difficilement prévisibles. Et parfois, contre toute attente, elles ont un effet positif sur la croissance économique. La meilleure façon de faire face à une éventuelle crise est d’avoir une approche équilibrée en adaptant la diversification de son patrimoine. Ainsi, en allouant des sommes sur des placements risqués ou non risqués selon les différents horizons de placement, c’est l’assurance d’une diversification efficace (investir en temps de crise).

Prendre du temps pour définir son aversion aux risques et ses projets financiers à venir est la clé pour ensuite optimiser son allocation patrimoniale. Celle-ci correspond à la répartition de votre patrimoine entre les différentes familles d’actifs (actions, immobilier, monétaire, etc.). Elle vous est propre car elle dépend de votre situation, de votre horizon de placement et de votre aversion aux risques.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : vous avez besoin de conseil dans le choix et la gestion de vos placements, l’optimisation de la fiscalité ou bien l’adaptation de votre stratégie patrimoniale ? Contactez-nous. En effet, la gestion conseillée Prosper Conseil est là pour vous accompagner sur ces différents points.

Pourquoi sécuriser trop d’argent sur son compte courant n’est pas une bonne idée

Garder son épargne sur son compte courant c’est l’exposer à l’inflation. Et donc laisser son épargne se faire grignoter au fil des années.

Inflation

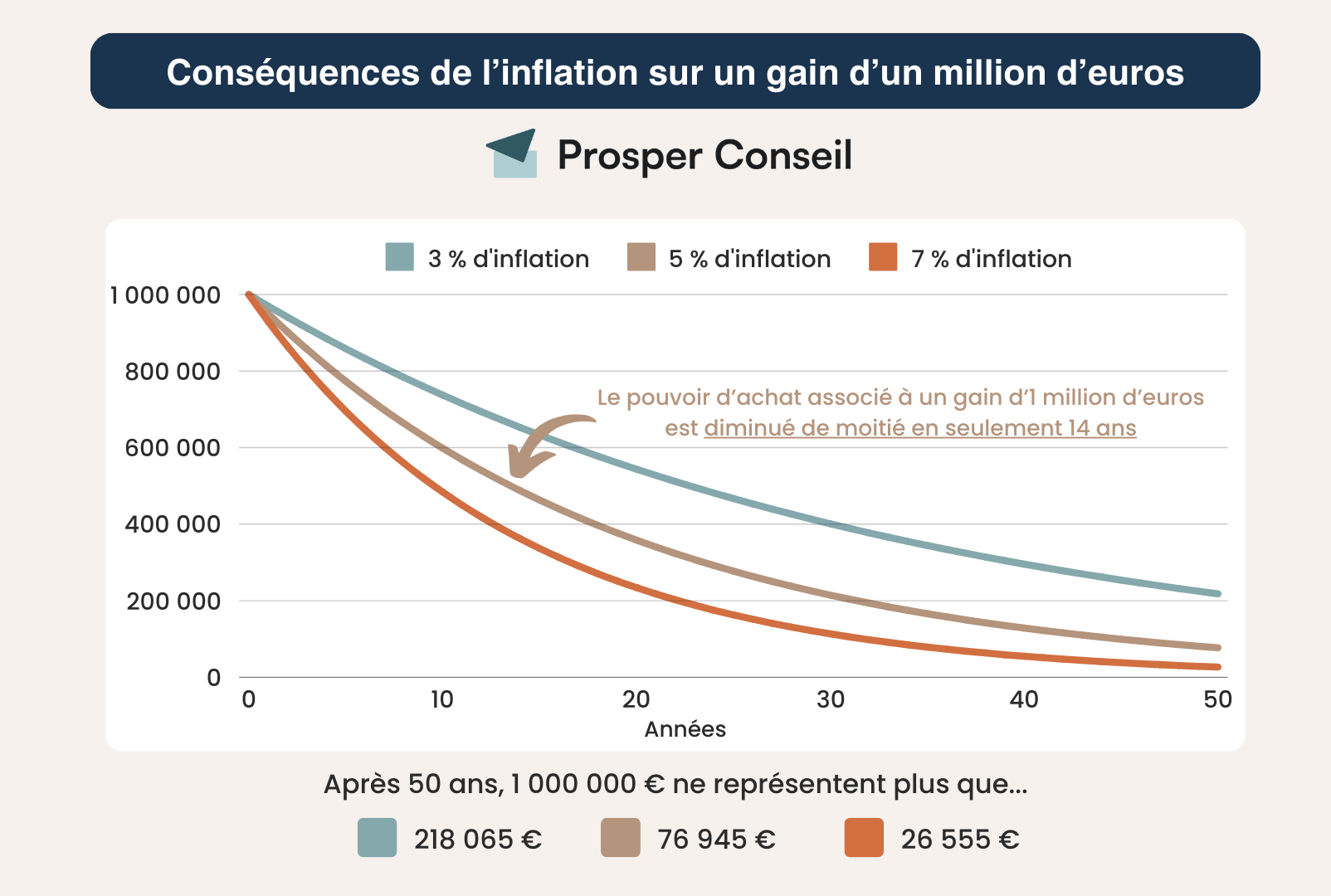

L’inflation correspond à l’augmentation générale des prix des biens et des services. Elle entraîne une diminution du pouvoir d’achat de votre argent. En bref, au fur et à mesure des années, vous pouvez acheter moins de biens et de services avec la même somme d’argent.

Après plusieurs années d’inflation relativement modérée, la hausse des prix a fortement accéléré en 2022 et 2023, avant de ralentir nettement en 2024 puis en 2025. Mais même lorsque l’inflation revient à des niveaux plus contenus, elle continue d’éroder progressivement le pouvoir d’achat de votre épargne non rémunérée. C’est pourquoi il reste important de ne pas laisser trop d’argent dormir sur un compte courant, tout en conservant une réserve de précaution suffisante et facilement disponible.

Un capital mal placé subit l’inflation de plein fouet en étant grignoté année après année. Ainsi, investir son épargne sur des placements adaptés permet de protéger son épargne de l’inflation.

Le manque à gagner

Selon la Banque de France, les ménages français détenaient encore environ 546 milliards d’euros sur leurs dépôts à vue en avril 2026. Conserver trop d’argent sur un compte courant revient à garder une réserve utile pour les dépenses courantes, mais peu efficace pour préserver son pouvoir d’achat.

Le compte courant n’est pas une enveloppe d’investissement rémunérée. L’argent “dormant” sur ce type de compte ne génère pas d’intérêt et est directement soumis à l’inflation. Il est grignoté au fil des ans et perd de sa valeur, entraînant un véritable manque à gagner.

Prenons un exemple pour éclaircir ce point : si vous laissez 100 000 € sur un compte courant pendant 2 ans, vous ne profitez d’aucun rendement. Et si l’inflation augmente, au bout de 24 mois, vous pourrez acheter moins de biens ou de services avec cet argent. Alors que si vous investissez cette somme sur un placement sans risque à 3 %, elle vous rapportera 6 000 € bruts en intérêts en 2 ans.

Le manque à gagner de l’argent laissé sur un compte courant est donc phénoménal !

Les meilleurs placements pour protéger son épargne

Voyons maintenant les placements les plus adaptés pour mettre son épargne en sécurité.

Les livrets pour sécuriser une épargne de précaution

Les livrets réglementés (taux fixé par l’État) sont généralement les plus intéressants, car ils sont exonérés au titre de l’impôt sur le revenu et de prélèvements sociaux.

Il existe plusieurs types de livrets réglementés dont les principaux sont :

- le livret A ;

- le livret de développement durable et solidaire (LDDS) ;

- le livret d’épargne populaire (LEP) : un rendement très attractif, mais disponible sous certaines conditions de revenus ;

- et le livret jeune : accessible entre 12 et 25 ans.

Ces livrets réglementés sont idéaux pour y sécuriser son épargne. En effet, ils sont sans risque et l’argent est disponible facilement. Cependant, leur principale contrainte est qu’ils sont soumis à des plafonds de versement fixés par l’État.

💡 Note : attention, on ne peut également détenir qu’un seul livret par personne (un individu ne peut pas détenir 2 livrets A par exemple).

Les comptes à terme (CAT)

Les CAT sont des placements sans risque qui proposent le plus souvent un rendement intéressant. Cependant, ils sont dits « à terme » car, dès l’ouverture, vous devrez vous engager sur une durée de placement. Si vous souhaitez retirer votre argent avant la date prévue, le compte à terme est clôturé et une pénalité est appliquée sur le rendement.

Concernant leur fiscalité, les intérêts des comptes à terme sont soumis par défaut au prélèvement forfaitaire unique (PFU), fixé à 31,4 % depuis le 1er janvier 2026. Ces désavantages les placent derrière les livrets réglementés en termes d’efficacité pour sécuriser votre épargne.

Quid du PEL ?

Le plan épargne logement (PEL) fait également partie des placements sans risque réglementés par l’État, qui en fixe la rémunération et le plafond.

Il comporte certaines contraintes :

- l’obligation de verser au minimum 540 € chaque année ;

- tout retrait entraîne sa clôture.

Le rendement d’un PEL dépend de sa date d’ouverture (plus de 3 % pour les plus anciens contre 2 % bruts aujourd’hui), ce qui explique qu’il ait perdu son intérêt au fil des années. De plus, il est fiscalisé.

Au vu des désavantages, le plan épargne logement se classe parmi les placements sans risque les moins intéressants.

💡 Note : pour sécuriser au maximum votre épargne, pensez également à la garantie des dépôts. En France, les épargnants sont couverts par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 100 000 € par personne et par établissement pour les dépôts bancaires (livrets, comptes à terme, PEL, comptes courants, etc.). De plus, pour l’assurance vie, la garantie du FGAP (fonds de garantie des assurances de personnes) est de 70 000 € par épargnant par assureur.

Les fonds euros pour sécuriser son patrimoine

Le placement préféré des Français pour sécuriser leur épargne est le fonds euros. Il représente ¾ des encours placés en assurance vie (plus de 1850 milliards d’euros). Voyons tout de suite son fonctionnement.

Les fonds euros sont des placements sans risque et présentent des avantages non négligeables.

Les avantages des fonds euros

Les fonds euros sont très populaires chez les Français. Ils représentent, à eux seuls, ¾ des encours en assurance vie. Les fonds euros sont gérés par des assureurs et se trouvent au sein des contrats d’assurance vie. On en trouve aussi au sein des plans d’épargne retraite (PER) et des contrats de capitalisation.

Les fonds euros bénéficient d’une garantie sur capital par l’assureur. Ainsi, vous n’assumez aucun risque de perte et percevez des intérêts annuels sur le capital placé. Ils sont composés majoritairement d’obligations d’entreprises et d’États européens. Cela signifie que les assureurs investissent sur des emprunts émis par des États européens ou par des sociétés. Ainsi, le rendement est plutôt sécurisé mais peu élevé.

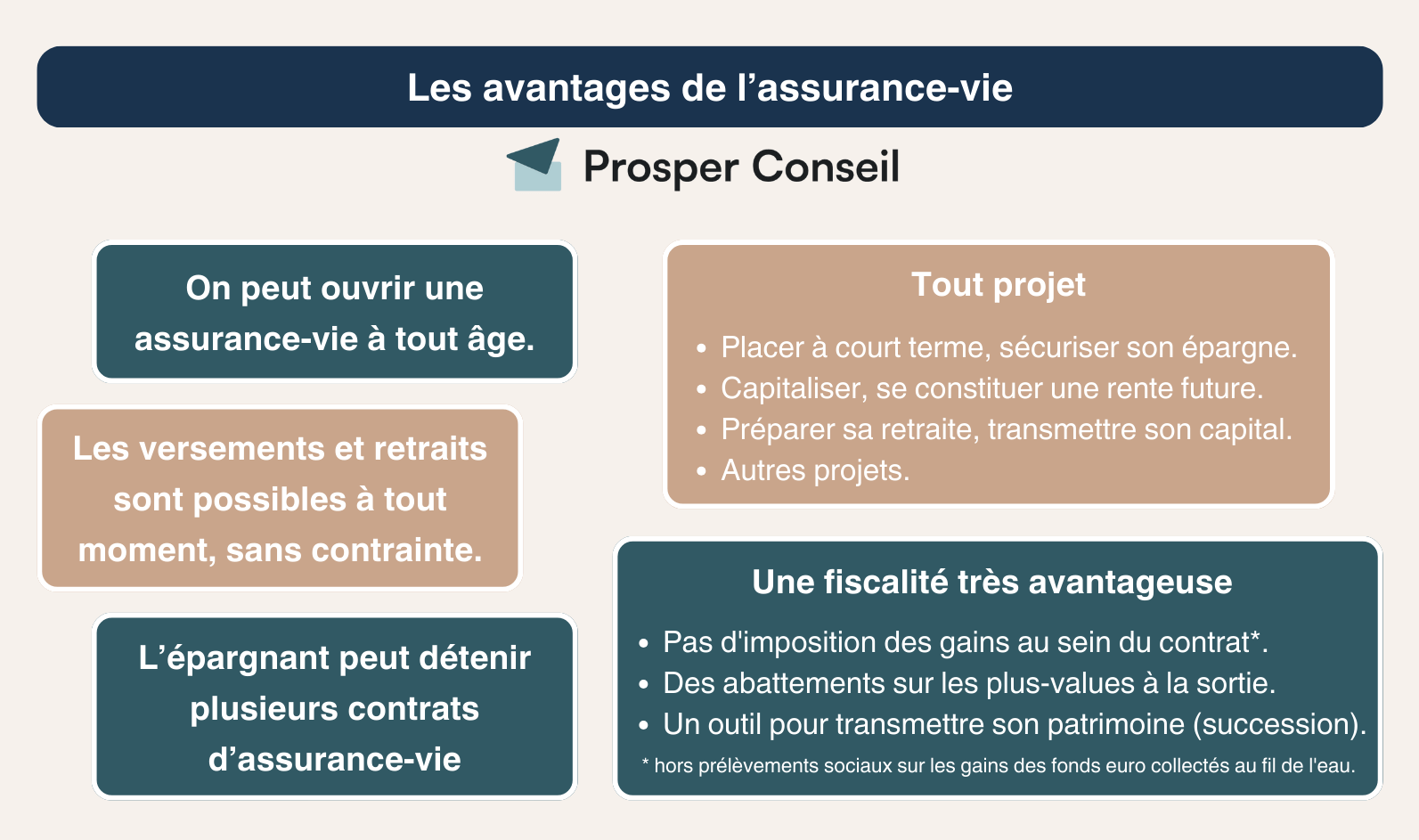

Ils bénéficient de nombreux avantages :

- retraits d’argent possibles à tout moment ;

- pas de plafond sur les versements ;

- fiscalité très avantageuse ;

- possibilité de souscrire plusieurs contrats d’assurance vie pour un même épargnant, pour diversifier sur différents fonds euros.

Ils se présentent comme des alliés de choix dans la sécurisation de votre épargne.

La fiscalité des fonds euros en assurance vie

Dans le cadre de l’assurance vie, les fonds euros profitent d’une fiscalité avantageuse. Tous les mouvements financiers (arbitrages) effectués au sein du contrat ne subissent aucun frottement fiscal.

Puis lors d’un retrait d’argent :

- avec un contrat âgé de moins de 8 ans, le prélèvement forfaitaire unique (PFU) de 30 % s’applique (ou option possible pour le barème progressif de l’IR) ;

- à partir de 8 ans de détention du contrat d’assurance vie, les plus-values sont exonérées au titre de l’impôt sur le revenu dans la limite d’un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple marié ou pacsé (mais il reste toujours les prélèvements sociaux de 17,2 % sur la part de gains retirée).

Les prélèvements sociaux (PS) sont prélevés chaque année sur les fonds euros. Malgré cela, les meilleures assurances vie avec les meilleurs fonds euros conservent une performance compétitive par rapport aux livrets. Concernant les unités de compte, les PS ne sont appliqués que lors d’un rachat.

💡 Note : pour en savoir plus, n’hésitez pas à consulter notre article sur la fiscalité d’un rachat partiel ou total en assurance vie.

L’intérêt de l’assurance vie pour gérer son épargne

L’assurance vie est une enveloppe permettant d’investir sur différentes catégories d’actifs. Elle propose deux types de support d’investissement :

- les fonds euros. Ils sont investis essentiellement en obligations d’entreprises et d’États européens. Leur rendement est faible mais leur capital est garanti.

- les unités de compte (UC). Elles correspondent à des placements en obligations, en monétaires, en actions, en immobilier. Elles sont dynamiques avec de meilleures perspectives de performance mais présentent un risque de perte en capital.

Ainsi, il est possible de sélectionner les meilleures assurances vie 100 % fonds euro pour sécuriser le plus possible son épargne en profitant de la garantie sur capital. Notons aussi que les arbitrages sont autorisés au sein d’un contrat d’assurance vie. Par exemple, vous pouvez vendre des UC pour aller sur fond euros ou l’inverse.

L’assurance vie est un placement souple. Cependant, il est nécessaire de prendre du temps afin de bien étudier tous les supports disponibles au cœur de chaque contrat.

💡 Note : les fonds monétaires accessibles en assurance vie parmi les unités de compte sont aussi une alternative intéressante au fonds euro. Surtout en période de taux élevé. Chez Prosper Conseil, nous faisons des arbitrages opportunistes pour rémunérer au mieux votre épargne sécurisée. Contactez-nous.

Fonds euros sur un plan d’épargne retraite

Les fonds euros sont également accessibles via les PER assurantiels, ce qui représente la quasi-totalité des PER. Ce dispositif d’épargne a été lancé en 2019 dans le cadre de la loi PACTE. Il est intéressant si vous payez l’impôt sur le revenu. Le PER est particulièrement pertinent pour les épargnants dont les revenus s’inscrivent dans la tranche marginale d’imposition de 30 % ou plus.

Le plan d’épargne retraite permet de préparer sa retraite tout en diminuant son impôt sur le revenu. Au sein d’un PER, vous pouvez effectuer des versements au rythme que vous souhaitez sur différents fonds. On peut y trouver des fonds euros, fonds actions, fonds immobiliers, etc.

En théorie, le capital placé ainsi est normalement bloqué jusqu’à la retraite. Ce qui en fait une enveloppe idéale pour un investissement long terme avec une bonne part d’investissement en unités de compte au départ. Et à l’approche de votre retraite, des arbitrages vers les fonds euros permettront de sécuriser votre capital.

En pratique, des cas de déblocage anticipé existent. Ils sont relatifs à des accidents de la vie professionnelle ou personnelle (invalidité du souscripteur, décès du souscripteur, surendettement etc.) ou à l’achat de la résidence principale.

Si le sujet vous intéresse, cet article sur le fonctionnement du PER viendra compléter les informations ci-dessus.

💡 Note 2026 : depuis le 1er janvier 2026, les versements effectués sur un plan d’épargne retraite après 70 ans ne sont plus déductibles du revenu imposable. En revanche, pour les versements réalisés à partir de 2026, les plafonds de déduction non utilisés peuvent remonter jusqu’aux cinq années précédentes.

Ce que vous propose Prosper Conseil pour sécuriser votre épargne

Mettre son épargne en sécurité est une préoccupation majeure pour de nombreux épargnants. L’arrivée potentielle d’une crise financière et la hausse de l’inflation sont des risques auxquels il faut être préparé.

🧭 Choisir l’enveloppe la plus optimale pour sa situation est parfois plus ardu qu’on ne le pense : livrets, CAT, fonds euros ou fonds monétaires en assurance vie ou PER ?

Nos conseillers Prosper Conseil sont là pour vous accompagner et vous aider à protéger au mieux votre épargne. Contactez-nous pour un conseil sur mesure.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur la sécurisation de son épargne

Combien faut-il garder en épargne de précaution ?

En général, il est recommandé de conserver l’équivalent de 3 à 6 mois de dépenses courantes sur une épargne disponible et sécurisée.

Le bon montant dépend de votre situation : un salarié en CDI peut viser le bas de la fourchette, tandis qu’un entrepreneur, un indépendant ou un retraité peut avoir intérêt à conserver davantage.

Il faut aussi intégrer la dimension psychologique : si vous dormez mieux avec un matelas de sécurité plus élevé sur votre compte bancaire, ce n’est pas un problème.

Livret A ou fonds euros : que choisir ?

Le livret A est idéal pour l’épargne de précaution : il est disponible, sécurisé et non fiscalisé. En revanche, il est plafonné à 22 950 € de versements.

Le fonds euro en assurance vie peut compléter les livrets lorsque les plafonds sont atteints. Il offre une garantie en capital par l’assureur, une fiscalité intéressante dans l’assurance vie et aucun plafond légal de versement. En pratique, les deux sont complémentaires.

Comment sécuriser son épargne avant la retraite ?

À l’approche de la retraite, il est prudent de réduire progressivement la part des actifs les plus volatils et de renforcer les placements sécurisés : livrets, fonds euros, fonds monétaires et obligations de qualité.

L’objectif est de protéger le capital qui servira à compléter vos revenus. Il ne faut toutefois pas tout sécuriser trop tôt, car une partie de l’épargne peut rester investie à long terme. La bonne stratégie consiste à distinguer l’argent nécessaire à court terme de celui qui peut encore travailler plusieurs années.

je souhaiterais connaitre votre position sur mon cas

j’ai souscrit une assurance vie, (qui a plus de 8 ans) avec un montant en euros 2000 € et le complément en unité de compte soit 400.000 €

vue la conjoncture financière actuelle je m’aperçois que ces unités de compte sont en baisses j’ai perdu pres de 30.000 € EN 15 JOURS;est ce que je dois tout remettre sur le compte euros, ou si je dois attendre la reprise de la crise financiere actuelle

merci pour votre réponse

Bonjour,

Je comprends votre inquiétude face aux mouvements des marchés financiers. Voir la valeur de son investissement baisser rapidement peut être déstabilisant, mais il est important de prendre du recul et d’analyser la situation avec rationalité.

Que ce soit en assurance-vie luxembourgeoise ou française, les unités de compte regroupent différents types d’actifs, et au vu de votre message, j’en déduis que votre contrat est principalement investi dans des fonds actions (vous avez subi une perte de 7,5 % ces derniers jours), mais il existe aussi des UC sécurisées comme les fonds monétaires.

📉 Les marchés sont volatils, mais l’histoire montre qu’ils rebondissent

Les fonds actions internationaux (comme les ETF MSCI World) peuvent connaître d’importantes fluctuations à court terme, mais sur le long terme, ce sont les fonds les plus performants. Bien sûr, les performances passées ne garantissent pas les performances futures, mais les baisses comme celles observées lors de la crise du COVID en 2020 ou de la crise énergétique en 2022 ont toujours été suivies d’un rebond.

Attention, tous les fonds ne se valent pas ! Nous recommandons les trackers (ETF), car leurs frais réduits permettent de maximiser la performance nette.

📌 Faut-il vendre ou patienter ?

Si vous n’avez pas besoin de cet argent à court terme, vendre après une forte baisse n’est généralement pas une bonne stratégie. Cela reviendrait à cristalliser votre perte sans profiter d’un éventuel rebond. D’ailleurs, de nombreux investisseurs voient ces périodes comme des opportunités d’achat, un peu comme des « soldes » sur les marchés financiers. Pouvoir racheter à un prix plus bas permet de mieux profiter d’une future hausse.

⚖️ Adapter votre investissement à votre tolérance au risque

Si la volatilité vous inquiète au point de vous faire hésiter sur la suite, c’est peut-être le signe qu’il faut réévaluer votre profil de risque. Un arbitrage partiel vers des placements plus sécurisés, comme les fonds euros, peut être une option si vous souhaitez réduire votre exposition aux fluctuations.

🔎 Besoin d’un accompagnement personnalisé ? Si vous souhaitez bénéficier d’un conseil sur mesure pour optimiser votre stratégie patrimoniale, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil. Il vous aidera à structurer et optimiser la gestion financière, fiscale et successorale de votre patrimoine.