Meilleure assurance vie : quel contrat choisir en 2026 ?

De nombreux épargnants se demandent quelle est la meilleure assurance vie pour investir leur épargne. C’est un sujet important car l’assurance vie est un dispositif qui accompagne l’épargnant tout au long de sa vie. En 2026, un nouveau champion a bouleversé le podium des meilleures assurances vie : il s’agit de Lucya CNP (voir l’offre) grâce à ses frais au plancher et à l’accès aux meilleurs placements.

Le choix de se tourner vers l’assurance vie plutôt qu’un autre dispositif d’épargne ne doit rien au hasard. C’est généralement le meilleur dispositif pour faire fructifier son patrimoine financier. L’assurance vie est une enveloppe très intéressante du fait de sa polyvalence et de ses avantages fiscaux. C’est le dispositif d’épargne de prédilection des ménages en France. En témoigne le montant des encours investis en assurance vie : il avoisine les 2 000 milliards d’euros.

Le cadre fiscal de l’assurance vie est commun à tous les contrats. En revanche, du côté des caractéristiques telles que les frais, le choix de fonds, et les options de gestion, il existe de grandes disparités entre les 200 contrats d’assurances vie du marché. D’où l’importance de choisir la meilleure assurance vie au regard de son profil. Il existe également des disparités sur le plan réglementaire entre les assurances vie françaises et les assurances vie luxembourgeoises (assurance vie en France vs Luxembourg).

Dans cet article, nous allons faire le point sur les caractéristiques des meilleures assurances vie que l’on peut trouver sur le marché en 2026.

📌 La meilleure assurance vie est :

- celle qui donne l’accès à un large choix de fonds qualitatifs (ETF, fonds thématiques, private equity, fonds obligataires et monétaires, fonds immobiliers, etc.) ;

- ne prélève pas de frais sur versement ;

- avec un assureur de renom ;

- des frais de gestion compétitifs ;

- des options de gestion pour faciliter la vie de l’épargnant (si l’épargnant gère lui-même son contrat) ;

- la possibilité de déléguer la gestion auprès d’un gestionnaire ou d’un conseiller en investissement.

Il s’agit du cahier des charges que les conseillers en gestion de patrimoine Prosper Conseil se fixent pour identifier et proposer les meilleures assurances vie à leurs clients.

💡 Spoiler : en prenant en compte l’ensemble de ces critères, la meilleure assurance vie en gestion libre est Lucya CNP, talonnée par Linxea Spirit 2. Quant à la meilleure assurance vie en gestion pilotée grand public, il s’agit de l’assurance vie Ramify.

SOMMAIRE

- La meilleure assurance vie grand public : les critères à regarder

- Meilleures assurances vie en ligne : les courtiers en tête

- Quelles sont les meilleures assurances vie juste derrière le podium ?

- L’assurance vie luxembourgeoise : la meilleure assurance vie pour les gros patrimoines ?

- Que penser des assurances vie des Fintechs ?

- La meilleure assurance vie est celle qui correspond à votre profil

La meilleure assurance vie grand public : les critères à regarder

Les épargnants peuvent s’appuyer sur plusieurs critères objectifs pour comparer les contrats et identifier la meilleure assurance vie au regard de leurs besoins.

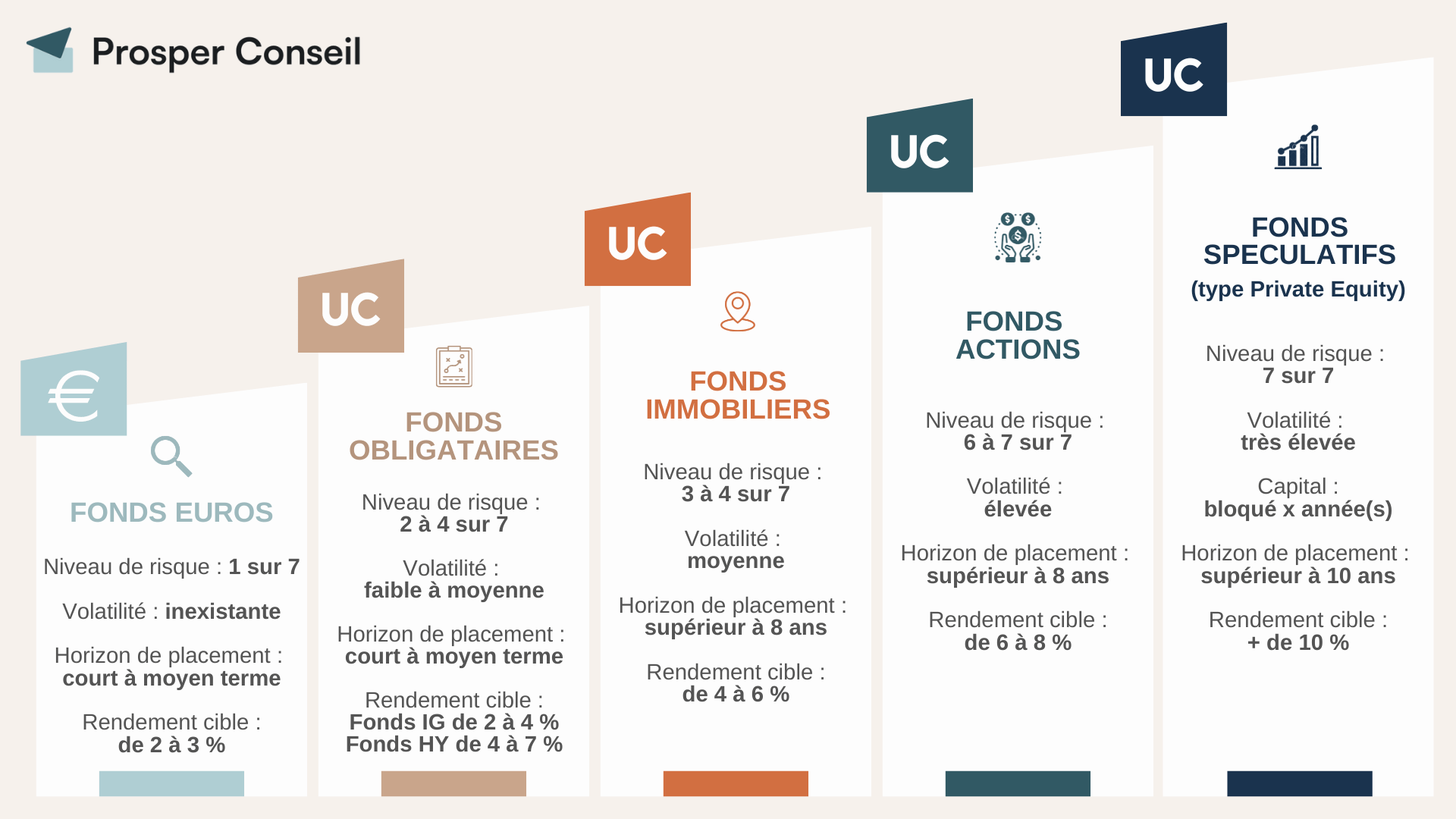

Un choix de fonds étoffé

De nos jours, tous les contrats commercialisés sont multi-supports. Ce qui signifie que l’épargnant peut diversifier au sein de son assurance vie sur différents fonds. Si les fonds euros sont toujours très populaires en raison des garanties sur le capital qu’ils offrent, les épargnants se tournent de plus en plus vers les supports en unités de compte afin de diversifier leur investissement.

En effet, les fonds euros sont peu rémunérateurs, ils peinent à protéger l’épargne de l’inflation. De fait, il est conseillé de diversifier son patrimoine sur les unités de compte afin de dynamiser la performance de son épargne sur le long terme.

Les meilleures assurances vie donnent accès à plusieurs centaines de fonds en unités de compte pour investir en obligations, actions, immobilier, etc. :

Une assurance vie en architecture ouverte

On parle d’assurance vie en architecture ouverte quand le contrat permet d’investir dans des fonds gérés par des sociétés de gestion indépendantes de l’assureur, de la banque ou du courtier commercialisant l’assurance vie.

Les meilleures assurances vie sont en architecture ouverte afin de pouvoir proposer un choix étendu de fonds. Alors que les mauvais contrats ne proposent que des “fonds maison”.

Des frais très compétitifs

Les meilleures assurances vie sont sans frais sur versement.

Les frais de gestion annuels sur unités de compte ne doivent pas dépasser les 0,60 %. Et seulement 0,50 % sur les meilleures assurances vie grand public (voir les meilleures assurances vie en ligne plus bas dans l’article).

Les frais d’administration du contrat peuvent même descendre plus bas pour les épargnants plaçant des sommes importantes dans les meilleures assurances vie luxembourgeoises.

Enfin, les arbitrages entre fonds doivent être gratuits. Alors que sur les mauvais contrats, les arbitrages sont facturés jusqu’à 1 % du montant arbitré.

💡 Note : d’une façon générale, les banques des grands réseaux d’agence et les banques privées proposent un conseil en patrimoine gratuit contrebalancé avec des assurances vie dont les frais sont peu compétitifs. Ces banques communiquent sur les avantages fiscaux de l’assurance vie (des avantages communs à tous les contrats…) mais ne mettent généralement pas en avant les frais de leurs contrats. Il faut aller lire les petites lignes du contrat pour trouver l’information… À l’inverse, les courtiers et les banques proposant les meilleures assurances vie communiquent de façon beaucoup plus claire sur leurs frais. C’est un avantage qu’ils mettent en avant.

Décortiquer la structure de frais globale du contrat et des fonds souscrits

Les contrats sans frais sur versement et/ou sans frais d’arbitrage ne sont pas nécessairement de bons contrats. Il faut également se pencher sur la qualité des fonds proposés. Certains acteurs (dont des banques) mettent en avant l’absence de frais sur versement et/ou de frais de gestion déléguée, mais se rémunèrent grassement au travers des rétrocessions qu’ils perçoivent des fonds d’investissement sur lesquels l’épargne des clients est investie.

Il est important de regarder la structure de frais globale du contrat. Cela implique de se pencher sur les frais collectés au niveau des fonds. Certains fonds prélèvent des frais qui ne se justifient pas au regard des performances réalisées.

C’est notamment pour cette raison que les épargnants sont nombreux à se tourner vers les fonds indiciels cotés (Index ETF) pour investir sur les marchés actions mondiaux. On trouve des ETF à frais très réduits répliquant la performance des indices MSCI World, S&P 500, NASDAQ 100, EURO STOXX 50, etc. (meilleures assurances vie pour ETF).

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Chez Prosper Conseil, nous veillons à sélectionner des contrats à la fois compétitifs au niveau des frais frontaux (pas de frais sur versement ni frais d’arbitrage, frais de gestion sur unités de compte faibles, etc.) ; mais également des fonds d’investissement avec des frais réduits, ceci afin d’optimiser la performance nette de frais des placements de nos clients.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Une interface pratique à l’usage pour suivre ses placements

Si vous comptez gérer vous-même votre épargne, nous vous recommandons d’opter pour une assurance vie en ligne (voir plus bas) proposant une interface client permettant de gérer votre contrat directement sur internet. Les meilleures assurances vie permettent de réaliser toutes les opérations depuis l’interface client du courtier et/ou de l’assureur : ouverture du contrat, versements, arbitrages, retraits.

Les meilleures assurances vie permettent également d’automatiser certaines opérations : mettre en place des versements programmés, sécuriser automatiquement une partie de ses gains, arbitrer progressivement le capital d’un fonds vers un autre fonds, etc. Ces options facilitent la gestion du contrat et sont très appréciées.

Assurance vie et fonds responsables

De nombreux épargnants sont sensibles aux critères sociaux, éthiques et écologiques. Et ils souhaitent mettre en accord leurs valeurs personnelles et leur patrimoine. La demande de fonds écologiques et socialement responsables est importante.

En pratique, les assureurs sont désormais réglementairement tenus de référencer des fonds responsables parmi le choix de fonds disponibles. L’offre de fonds responsables est désormais relativement étoffée sur l’ensemble des assurances vie. Pour cette raison, le choix de fonds responsables n’est désormais plus un critère si discriminant entre contrats.

Si vous souhaitez privilégier des fonds responsables, regardez si l’assurance vie référence des ETF labellisés :

- ISR (investissement socialement responsable),

- Greenfin (un label lancé à l’initiative du gouvernement),

- ou encore PAB (alignement sur les accords de Paris pour le climat).

➡️ Notre comparatif des meilleures assurances vie vertes.

Meilleures assurances vie en ligne : les courtiers en tête

Les courtiers en ligne comme Linxea et Lucya proposent des contrats d’assurance vie très compétitifs. La comparaison avec les assurances vie commercialisées par les banques traditionnelles est souvent sans appel : les courtiers en ligne proposent les meilleures assurances vie grand public.

Les assurances vie des courtiers en ligne se distinguent sur tous les critères mentionnés plus haut dans cet article :

- Notre avis sur Lucya CNP : les frais les plus compétitifs et grand choix d’unités de compte.

- Notre avis sur Linxea Spirit 2 : un très bon fonds euro et une belle gamme de SCPI.

- Notre avis sur Lucya Cardif : un large choix d’unités de compte inédit.

En témoignent les caractéristiques des deux contrats présentés dans le tableau ci-dessous. Ce tableau est extrait du comparatif des meilleures assurances vie proposé par le site Avenuedesinvestisseurs.fr.

| Caractéristiques | Lucya CNP | Linxea Spirit 2 | Lucya Cardif | Contrat lambda |

|---|---|---|---|---|

| Assureur | CNP Assurances | CRÉDIT AGRICOLE Spirica | BNP Paribas Cardif | – |

| Courtier | Lucya / Assurancevie.com (notre avis sur Assurancevie.com) | Linxea (notre avis sur Linxea) | Lucya / Assurancevie.com (notre avis sur Assurancevie.com) | |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d’entrée (le montant minimum à verser à l’ouverture) | 500 € | 500 € | 500 € | 500 € |

| Fonds euros | CNP Lucya Euros B (garanti à 100 %) | 2 fonds euros (garantis à 98 %) : – le fonds euro Nouvelle Génération, – et le fonds euro Objectif Climat | 2 fonds euros : – le fonds Euro Général (garanti à 100 %), – et le fonds Euro Private Strategies (garanti à 97 % et nécessite d’investir le double en unités de compte) | Généralement un seul fonds euro |

| Rendement des fonds euros en 2025 (net de frais de gestion) | 2,33 % (et jusqu’à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) | – Fonds euro NG : 3,08 % – Objectif Climat : 3,26 % | – Fonds Euro Général : 2,75 % (et jusqu’à +1,10 % de bonus en 2025 et 2026 donc proche de 4 %) – Fonds Euro Private Strategies : 2,75 % | ~ 2 % |

| Nombre d’unités de compte (UC) (les fonds autres que les fonds euros) | 1150 UC Dont 17 ETF (143 ETF prévus) et 10 SCPI et 580 titres vifs | 930 UC. Dont 78 trackers, 31 SCPI, et + 400 titres vifs. | Près de 2300 UC. Dont 80 trackers (ETF), 20 SCPI / SCI / OPCI, et 1000 titres vifs. | Une cinquantaine |

| Rendement 2025 moyen de l’immobilier en assurance vie (SCPI) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (ce contrat reverse 100 % des loyers de SCPI) | 5,70 % (ce contrat reverse 100 % des loyers de SCPI) | Peu/Pas de fonds immobiliers |

| Frais de gestion en unité de compte | ✅ 0,30 % par an | 0,50 % par an | 0,50 % par an | 1 % par an |

| Frais d’arbitrage | ✅ 0 % (et 0 frais de transaction sur ETF) | 0 % (0,06 % de transaction sur ETF) | 0 % (0,10 % de transaction sur ETF) | Oui (souvent de l’ordre de 0,50 %) |

| Modes de gestion | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre |

| Voir les caractéristiques détaillées du contrat Lucya CNP | Voir les caractéristiques détaillées du contrat Linxea Spirit 2 | Voir les caractéristiques détaillées du contrat Lucya Cardif | – |

Attirons ici votre attention sur le fait que les contrats cités et détaillés dans le tableau ci-dessus sont présentés à titre purement informatif. Il ne s’agit pas de conseil d’investissement.

Le choix de la meilleure assurance vie au regard de votre profil se fait seulement après que le conseiller a étudié votre situation et définit une stratégie patrimoniale.

Lucya CNP : la nouvelle meilleure assurance vie en 2026

Lancée tout récemment (avril 2026), l’assurance vie Lucya CNP (découvrir l’offre du contrat ici) s’impose comme un nouveau contrat particulièrement prometteur sur le marché. Elle se distingue par des frais très compétitifs, notamment seulement 0,30 % de frais de gestion sur les unités de compte, ainsi que l’absence totale de frais sur les versements.

Le contrat donne accès à une large gamme de supports avec plus de 1 000 unités de compte, incluant des ETF, ce qui en fait une solution adaptée à une gestion diversifiée et moderne.

On y retrouve également un fonds en euros boosté, intéressant pour la partie sécurisée du portefeuille.

Autre point fort : il s’agit d’un contrat individuel (et non collectif), offrant une garantie de stabilité dans le temps.

Enfin, il est assuré par CNP Assurances, un acteur de premier plan reconnu pour sa solidité.

Ce nouveau contrat place la barre très haute pour les concurrents : Lucya CNP devient la meilleure assurance vie grand public.

De très bons contrats pour le grand public

Les meilleures assurances vie en ligne se distinguent positivement sur tous les fronts :

- Des frais très compétitifs.

- Un large choix de fonds qualitatif.

- La possibilité de combiner gestion libre et gestion pilotée.

- La gestion en ligne du contrat (versement, arbitrage, retrait) depuis une interface.

- Des options de gestion (arbitrage automatique, versement programmé en assurance vie, etc.).

Accessibles dès quelques centaines d’euros, ces assurances vie en ligne sont une aubaine pour les épargnants individuels souhaitant placer une petite épargne. C’est le type de contrat que l’on peut recommander au grand public.

Des nuances existent parmi les meilleurs contrats figurant en tête des podiums et des comparatifs. La meilleure assurance vie dépendra de la stratégie d’investissement envisagée :

- Profil d’allocation plutôt défensif, équilibré, ou dynamique.

- Intérêt ou non pour les fonds immobiliers.

- Intérêt ou non pour le capital-investissement (investir en private equity).

- Autres critères.

Des contrats compétitifs en gestion libre

La gestion libre des assurances vie en ligne est réellement compétitive. Si l’épargnant est autonome et dispose de bonnes connaissances en matière de gestion patrimoniale, il peut construire et gérer son portefeuille lui-même (définir une stratégie d’allocation et choisir ses fonds).

Mais les épargnants disposant d’un capital important et/ou souhaitant éviter les erreurs de gestion peuvent se faire accompagner par un conseiller en gestion de patrimoine pour définir une stratégie de diversification, choisir les meilleurs fonds, identifier les opportunités de marché. Prosper Conseil peut vous conseiller sur ces sujets, c’est l’une de nos expertises, contactez-nous.

Gestion pilotée : des déceptions

Le mode de gestion pilotée disponible sur la plupart des assurances vie en ligne propose :

- Un nombre de profils limité.

- Une stratégie d’allocation discutable (basée sur des fonds actifs sous-performants les indices et très chargés en frais).

- Et supporte des frais de gestion additionnels.

Ce mode de gestion est un service à mi-chemin entre une gestion libre et une gestion conseillée telle que l’on peut la proposer chez Prosper Conseiller.

La Gestion conseillée Prosper propose un service beaucoup plus complet qu’une gestion pilotée : des conseils d’investissement, une optimisation patrimoniale au sens large (dont de l’optimisation fiscale), le suivi par un conseiller attitré joignable en direct. Le tout pour un coût de suivi annuel bien souvent inférieur à une gestion pilotée générique.

Notre avis est que l’intérêt des gestions pilotées génériques est discutable, en particulier si vous disposez d’un patrimoine financier important, faire appel à un conseiller vous apportera bien davantage de valeur ajoutée.

En résumé

Les assurances vie en ligne peuvent trouver leur place dans le patrimoine des épargnants avisés. Le mode de gestion libre est économique et donc intéressant pour les épargnants autonomes.

Pour les épargnants disposant d’un patrimoine significatif et/ou souhaitant être accompagné, faire appel à un bon conseiller en gestion de patrimoine permet d’être aiguillé sur la meilleure assurance vie et la meilleure stratégie d’investissement au regard des projets financiers (et des projets de vie), tout en bénéficiant d’un conseil global sur l’ensemble du patrimoine.

Quant aux épargnants disposant d’un patrimoine financier important, l’assurance vie luxembourgeoise est une alternative très intéressante.

Quelles sont les meilleures assurances vie juste derrière le podium ?

🔎 Même si les contrats phrases Linxea Spirit 2 et Lucya Cardif occupent les premières places, d’autres solutions très solides méritent pleinement notre attention : Lucya by AXA, Linxea Avenir 2 et Lucya Abeille. Ces assurances vie « juste derrière le podium » associent des frais compétitifs, des placements intéressants et une bonne réputation.

| Caractéristiques | Lucya by AXA | Linxea Avenir 2 | Lucya Abeille |

|---|---|---|---|

| Assureur | AXA France Vie | CRÉDIT MUTUEL Suravenir | Abeille Assurances |

| Courtier / distribution | Assurancevie.com (notre avis sur Assurancevie.com) | Linxea (notre avis sur Linxea) | Assurancevie.com (notre avis sur Assurancevie.com) |

| Frais sur versement | 0 % | 0 % | 0 % |

| Ticket d’entrée (montant minimum à verser à l’ouverture) | 1 000 € | 100 € | 500 € |

| Fonds euros | – Fonds euro Général Lucya by AXA (garanti à 100 %) | – Suravenir Opportunités 2 – Suravenir Rendement 2 | Abeille Actif Garanti (garanti à 100 %) |

| Rendement des fonds euros en 2025 (net de frais de gestion) | – Fonds euro Général : entre 2,25 et 3,40 % selon % UC (+ jusqu’à + 1,85 % de bonus en 2026 et 2027) | ≈ 2,10 % à 3,00 % (jusqu’à ~ 4,50 % avec bonus) | De 2,51 % à 4,51 % (selon part investie en unités de compte) |

| Nombre d’unités de compte (UC) (fonds autres que les fonds euros) | ≈ 850 UC dont 7 fonds indiciaux et 2 fonds immobiliers | ≈ 600 UC dont 81 trackers (ETF) et 20 SCPI | ≈ 250 UC dont 24 ETF et 5 SCI / OPCI |

| Frais de gestion en unités de compte | 0,50 % par an | 0,60 % par an | 0,60 % par an |

| Modes de gestion | Gestion libre et/ou gestion pilotée (possibilité de combiner les deux) | Gestion libre et/ou pilotée | Gestion libre ou gestion pilotée |

| Atouts principaux | Grand assureur, frais très bas, diversification accessible (malgré peu d’ETF) | Frais compétitifs, large choix d’UC/ETF, gestion libre efficace | 100 % fonds euro possible, bonus de rendement si UC, exposition immobilière (SCI) |

| Voir les caractéristiques du contrat Lucya by AXA | Voir les caractéristiques du contrat Linxea Avenir 2 | Voir les caractéristiques du contrat Lucya Abeille |

Ces trois assurances vie constituent d’excellentes candidates pour diversifier votre patrimoine au-delà des deux contrats phares du marché. En effet, il est toujours judicieux de répartir ses avoirs entre plusieurs assureurs et plusieurs fonds euros afin de ne pas mettre tous ses oeufs dans le même panier.

➡️ Parmi elles, Linxea Avenir 2 se distingue par son accessibilité : le contrat peut être ouvert dès 100 € seulement, ce qui en fait une solution idéale pour compléter une stratégie d’investissement.

Lucya by AXA : solidité d’un grand assureur

Lucya by AXA est le fruit d’un partenariat inédit entre AXA, premier assureur européen, et le courtier en ligne Assurancevie.com. Ce contrat 100 % digital allie la robustesse d’un grand groupe à des frais particulièrement compétitifs : 0 % de frais d’entrée, 0 % d’arbitrage et 0,50 % de frais de gestion annuels sur unités de compte.

Il se distingue aussi par un fonds euro avec un excellent bonus de rendement, et une gamme d’unités de compte déjà bien étoffée (fonds indiciels, private equity, immobilier). En attendant l’intégration d’ETF, Lucya by AXA s’impose déjà comme l’une des meilleures assurances vie grand public pour diversifier son patrimoine chez un assureur de premier plan.

Linxea Avenir 2 : accessible et performante

Linxea Avenir 2, assuré par Suravenir (Crédit Mutuel Arkéa), séduit par son ticket d’entrée très bas : 100 € seulement et une architecture complète pensée pour tous les profils d’épargnants. Le contrat propose deux fonds euros performants (Suravenir Opportunités 2 et Suravenir Rendement 2) avec des excellents rendements (notamment grâce à des bonus).

Accessible en gestion libre ou pilotée, il donne accès à plus de 600 unités de compte, dont 81 ETF et 20 SCPI. Avec ses frais compétitifs (0 % de frais d’entrée, 0 % d’arbitrage et 0,60 % de frais de gestion annuels sur unités de compte), Linxea Avenir 2 s’impose comme une excellente assurance vie pour démarrer ou compléter sa stratégie.

Lucya Abeille : flexibilité et sécurité

Lucya Abeille (ex Évolution Vie), assuré par Abeille Assurances et distribué par Assurancevie.com, se distingue avec son fonds euro Abeille Actif Garanti. Ce dernier figure parmi les plus performants du marché grâce à des bonus de rendement accessibles dès 5 000 € de versement. Le contrat permet aussi de diversifier via 24 ETF et plusieurs fonds immobiliers (SCI, SC, OPCI), sans frais d’entrée.

Avec ses frais réduits (0 % de frais d’entrée, 0 % d’arbitrage et 0,60 % de frais de gestion annuels sur unités de compte), la possibilité de combiner gestion libre et pilotée, et une garantie plancher gratuite pour protéger les bénéficiaires, Lucya Abeille reste une assurance vie complète et rassurante.

L’assurance vie luxembourgeoise : la meilleure assurance vie pour les gros patrimoines ?

L’assurance vie luxembourgeoise (notre offre) s’adresse aux personnes disposant d’un patrimoine important à placer. En pratique, un FAS au Luxembourg (la meilleure sous-enveloppe) est accessible à partir de 125 000 euros.

Ce type de contrat devient toutefois véritablement intéressant à partir de 250 000 à 500 000 € placés, seuil à partir duquel l’investisseur peut tirer parti de tous ses avantages : accès au private equity, parts “clean share” à frais réduits, et dégressivité des frais de gestion.

À ce niveau de patrimoine, l’assurance vie luxembourgeoise s’impose souvent comme une solution de référence pour la gestion patrimoniale haut de gamme.

Les avantages de l’assurance vie luxembourgeoise

L’assurance vie luxembourgeoise dispose de plusieurs avantages spécifiques :

- L’univers d’investissement est extrêmement large puisque l’épargnant peut loger tout type d’actifs dans son contrat luxembourgeois. Il n’y a pas de limite : fonds actions, fonds monétaires, fonds obligataires, fonds clean share, private equity, etc.

- L’assurance vie luxembourgeoise profite d’une transparence fiscale. La fiscalité applicable au contrat s’adapte à la fiscalité du pays de résidence fiscale de l’épargnant. Si l’épargnant réside en France, la fiscalité de l’assurance vie luxembourgeoise est celle applicable en France (voir notre article sur la fiscalité des rachats partiels en assurance vie). Le Luxembourg ne prélève aucune taxe.

💡 Note : elle profite aussi du fameux triangle du sécurité. Ce régime de protection assure la séparation légale et physique entre l’épargne du client et la compagnie d’assurance. Les encours sont détenus dans une banque dépositaire approuvée par le Commissariat aux assurances (CAA).

La réputation du Grand-Duché

Le Luxembourg est réputé pour l’excellence de ses services financiers. Le Grand-Duché est connu pour ses banques privées. Mais il se développe également fortement dans d’autres activités financières (près de 15 % de son PIB) : les fonds d’investissement et les sociétés de conseil. Et plusieurs assureurs de renom (Lombard International, etc.) ont établi leur siège au Luxembourg.

La stabilité financière et politique du pays rassure les grandes fortunes et les investisseurs institutionnels. Le Luxembourg est noté triple A par les grandes agences de notation. C’est la note la plus haute qu’il est possible d’obtenir (la France a perdu son triple A).

Vous pouvez lire notre article dédié à l’assurance vie luxembourgeoise pour tout savoir sur ce type de contrat, nous sommes experts du sujet.

Une gestion entièrement personnalisée avec les meilleures assurances vie au Luxembourg

Dans le cadre de la gestion conseillée de Prosper Conseil, nos clients peuvent investir en assurance vie luxembourgeoise (à partir de 125 000 euros) et bénéficier d’une gestion sur mesure, et d’un suivi au long cours avec leur conseiller en gestion de patrimoine attitré.

🏆 Selon nos critères de solidité, de flexibilité d’investissement et de qualité de service, Vitis Life, Utmost Wealth Solutions (ex-Lombard International), La Mondiale Europartner et La Bâloise Vie figurent parmi les meilleures assurances vie luxembourgeoises.

| Critères clés | Vitis Life | Utmost-Lombard | La Mondiale | La Bâloise |

|---|---|---|---|---|

| Nom du contrat | Wealth Executive Life | Liberté | Life Mobility Evolution | Profolio |

| Actifs gérés (AUM) | > 3,5 Mds € (2024) | ✅ > 100 Mds € (2024) | > 20 Mds € (2024) | > 13 Mds € (2024) |

| Solidité financière | Solvabilité 234 % | Solvabilité 175 % Notation A+ (Fitch) | Solvabilité 198 % Notation A (S&P) | Solvabilité 139 % Notation A+ (S&P) |

| Ticket d’entrée (FAS**) | ✅ 125 000 € | 250 000 € | 250 000 € | ⚠️ 500 000 € |

| Fonds euro disponible | Non | Non | ✅ Oui (non soumis à la loi Sapin II) | Non |

| Frais sur versements | 0 % | 0 % | 0 % | 0 % |

| Frais de gestion annuels (selon encours) | 0,55 % à 500 k€ 0,40 % ≥ 5 M€ | 0,60 % à 500 k€ 0,35 % ≥ 5 M€ | 0,60 % à 500 k€ 0,45 % ≥ 5 M€ | 0,55 % à 500k 0,35 % ≥ 5 M€ |

| Accès Private Equity | Oui (profil C)* | Oui (profil C)* | Oui (profil C)* | Oui (profil C)* |

| Accès actifs alternatifs | Oui (profil D)* | Oui (profil D)* | Oui (profil D)* | Oui (profil D)* |

| Crédit lombard (banque) | ✅ | ✅ | ✅ | ✅ |

| Points forts | Accessible dès 125k€ (seuil le plus bas) | Référence du marché (100 Mds € d’actifs) Plateforme digitale avancée (Utmost Connect) | Fonds euro performant (+ bonus rendement) Gestion 100 % en ligne (MyLMEP) | Portabilité internationale exemplaire Cadre “friendly” pour Suisses et US persons |

| Points faibles | Digitalisation perfectible Frais un peu plus élevés au minimum (125k€) | Pas de fonds euro disponible Portée internationale limitée (orientation Europe de l’Ouest) | Pas d’actifs non cotés en direct Portée internationale limitée (orientation Europe de l’Ouest) | Ticket d’entrée élevé (≥ 500k€) |

➡️ Retrouvez ici la présentation de nos contrats d’assurance vie luxembourgeoise.

* Profil C / D — catégories d’investisseurs définies par le régulateur luxembourgeois (circulaire CAA 15/3) :

- Profil C : donne accès aux fonds de capital-investissement (private equity) dès 500 000 € investis et 1,25 M € de patrimoine financier net.

- Profil D : ouvre l’accès aux fonds alternatifs (ex. : or papier, crypto-ETP, hedge funds) à partir de 1 M € investis et 2,5 M € de patrimoine financier net.

** FAS (Fonds d’Assurance Spécialisé) : structure offrant une gestion totalement libre et personnalisée de votre contrat. Le FAS se révèle souvent plus intéressant que les autres structures : fonds interne dédié (FID), fonds interne collectif (FIC) ou fonds externes (FE), notamment grâce à sa grande flexibilité et à sa capacité d’adaptation à chaque profil d’investisseur.

Que penser des assurances vie des Fintechs ?

Depuis quelques années de nouveaux acteurs ont fait leur apparition dans le monde de l’assurance vie : Yomoni (voir l’offre), Nalo (voir l’offre), Goodvest (voir l’offre), Ramify (voir l’offre), etc. Ces fintechs proposent des contrats d’assurance vie en gestion pilotée que les épargnants peuvent directement ouvrir et gérer en ligne.

S’agit-il des meilleures assurances vie en gestion pilotée du marché ? La question se pose.

| Caractéristiques | Yomoni | Ramify | Goodvest | Nalo |

|---|---|---|---|---|

| Assureur | Crédit Mutuel Suravenir | Apicil | Generali | Generali |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d’entrée (le montant minimum à verser à l’ouverture) | 1 000 € | 1 000 € | 300 € | 1 000 € |

| Frais de gestion (performance annoncée nette de frais de gestion). | 1,60% / an (0,60 % assureur + 0,70 % Yomoni + 0,30 % trackers) | 1,20 % à 1,60 % / an (0,70 % assureur + 0,30-70 % Ramify + ~0,20 % fonds) | 1,80 % / an (0,60 % assureur + 0,90 % Goodvest + 0,30 % fonds) | 1,65 % / an (0,85 % assureur + 0,55 % Nalo + 0,25 % trackers) |

| Notre avis | Gestion pilotée en ETF avec des performances solides depuis 2016 | Assurance vie haut de gamme avec accès au private equity à partir de 10 000 € | La seule assurance vie en gestion pilotée compatible avec les accords de Paris | Gestion pilotée en ETF sur mesure (profil personnalisé) |

| Classement | ✅✅ | ✅✅ | ✅ | ✅ |

| ➡️ Voir les caractéristiques détaillées de l’offre Yomoni ➡️ Notre avis complet sur Yomoni | ➡️ Voir les caractéristiques détaillées de l’offre Ramify | ➡️ Voir les caractéristiques détaillées de l’offre Goodvest | ➡️ Voir les caractéristiques détaillées de l’offre Nalo |

Les avantages des assurances vie des Fintechs

Les services de ces Fintechs se distinguent positivement de la concurrence sur les points suivants :

- Des frais de gestion pilotée et des frais de gestion en unités de compte plus compétitifs que ceux des contrats commercialisés par les acteurs traditionnels (banques de détail).

- Des stratégies d’investissement intéressantes (basées sur des paniers de fonds indiciels pour réduire les frais globaux).

- La possibilité d’ajuster finement son profil de risque (6 à 100 profils de risque contre seulement 3 profils chez les acteurs traditionnels).

- Une interface web conviviale pour suivre et gérer son épargne.

Les limites des assurances vie des Fintechs

Les services des Fintechs comportent aussi quelques limites :

- L’impossibilité de basculer l’assurance vie en gestion libre (et donc l’impossibilité de se désengager de la stratégie de la Fintech).

- Un service qui se limite à la gestion de l’encours sur le contrat maison.

- Les profils sont standardisés (pas de stratégie d’allocation sur mesure : à niveau de risque équivalent, le profil d’allocation est le même d’un client à l’autre).

- Pas de conseil global ni de suivi personnalisé sur l’ensemble des problématiques patrimoniales et fiscales du client.

- Pas de dégressivité des frais pour les encours importants.

En définitive, les services des Fintechs sont intéressants pour les épargnants dont (1) les problématiques patrimoniales sont simples et (2) souhaitant déléguer la gestion de leur assurance vie (3) sans volonté future de reprendre la main sur l’allocation.

Le profil type est un jeune actif n’ayant ni les problématiques patrimoniales ni la surface financière suffisante pour amortir le coût d’un conseiller en gestion de patrimoine. Auquel cas, les profils de gestion standardisés des Fintechs représentent des offres réellement compétitives pour les petits encours.

💡 Note : à titre de comparaison, les services de Prosper Conseil couvrent des problématiques beaucoup plus larges que la question de l’assurance vie. Nos conseillers étudient le patrimoine dans sa globalité, et explorent toutes les solutions d’optimisation financière et fiscale envisageables. Le conseiller peut proposer une structuration du patrimoine non envisagée par le client par manque de connaissances.

La meilleure assurance vie est celle qui correspond à votre profil

Assurance vie en gestion libre chez un courtier en ligne, assurance vie en gestion pilotée chez une Fintech, assurance vie luxembourgeoise sur mesure… La meilleure assurance vie est celle qui correspond à votre profil.

En théorie, il est possible de transférer une assurance vie en restant chez le même assureur. En pratique, les transferts se réalisent rarement, car de nombreux acteurs rechignent à valider les ordres de remplacement. Pour cette raison, il est conseillé de souscrire dès le départ à une assurance vie répondant à vos objectifs présents mais aussi à vos projets financiers futurs.

Si vous souhaitez présentement sécuriser de l’épargne en assurance vie pour un projet financier à court terme, vous allez naturellement consulter l’offre de fonds sécurisés (dont les fonds euros). Mais ne négligez pas l’offre de fonds dynamiques, car ces supports seront importants plus tard lorsque vous souhaiterez investir à long terme pour valoriser votre patrimoine.

Quelle assurance vie choisir ?

Pour tous les épargnants, les assurances vie françaises en ligne (telles que Lucya CNP et Linxea Spirit 2) sont d’excellents choix car elles permettent de bâtir une stratégie d’investissement optimale avec des frais compétitifs.

Si votre patrimoine dépasse 125 000 €, vous pouvez accéder à l’assurance vie luxembourgeoise (notre offre) et ses avantages : triangle de sécurité, meilleurs ETF en assurance vie au Luxembourg, etc. De plus, à partir de 500 000 €, vous débloquez l’accès à la gestion de fortune avec le crédit lombard.

Dans tous les cas, la gestion conseillée de Prosper Conseil est à votre disposition pour vous accompagner dans votre choix.

Le choix du contrat et de la stratégie d’investissement

Prosper Conseil est un cabinet de conseil en gestion de patrimoine indépendant. Nous pouvons vous fournir un conseil éclairé et indépendant sur le choix de la meilleure assurance vie.

🧭 Prosper Conseil ne se contente pas de vous aider à choisir la meilleure assurance vie au regard vos objectifs. Nos conseillers conseillent également une stratégie d’investissement adaptée à votre profil. Nos conseillers identifient les meilleurs fonds et les meilleures opportunités de marché.

La gestion conseillée Prosper propose un service sur mesure tout aussi compétitif qu’une gestion pilotée classique en termes de frais et même davantage compétitive pour la clientèle patrimoniale, tout en offrant un niveau de conseil beaucoup plus étendu (conseiller attitré explorant les pistes d’optimisation sur l’ensemble du patrimoine) et une stratégie d’investissement sur mesure.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Merci pour la remise à jour de cet article.

Je m’étonne que vous ne mentionniez pas WeSave dans les fintechs, qui fait selon moi jeu égal avec Yomoni (je possède un contrat chez les deux, et vois assez peu de différence).

Je trouve que ces contrats des Fintech sont assez chers (0.7%, pour faire tourner le robot!) mais je les recommande fortement aux personnes de mon entourage qui ne veulent pas passer leur temps à gérer leur patrimoine. Cela reste bien moins cher et plus performant qu’une assurance-vie sous mandat classique, et leur interface est très ludique.

Je me demande toutefois dans quelle mesure Prosper Conseil ne ferait pas mieux que ces Fintech, puisque vous ne prenez que 0.6% TTC. Si vous recommandez une allocation d’ETF sur un contrat de style Lucya / CNP, je pense que les clients ont de quoi être ravis!

Bonjour,

Nous n’avons pas encore mentionné WeSave car nous n’avons pas eu l’occasion de tester leur service en profondeur par nous-mêmes. Les premiers retours externes semblent toutefois plutôt bons et il est possible que nous l’intégrions à une prochaine mise à jour de l’article.

Concernant Prosper Conseil, la logique est différente car nos frais de gestion annuels (dégressifs en fonction des encours) ne correspondent pas uniquement à la gestion d’un contrat ou à une allocation automatisée. Il s’agit d’un accompagnement patrimonial global et sur mesure : choix des intermédiaires et enveloppes fiscales, allocation d’actifs, optimisation fiscale, transmission de patrimoine, etc.

Mon conseiller financier m’a vanté les mérites des assurances vie luxembourgeoises, et je me suis laissé convaincre par les mêmes arguments que vous avancez ici (et qui sont certes pertinents), mais surtout par l’orgueil de posséder un produit “pour les riches”. J’ai donc désormais un FAS. Je ne comprends rien à ce qu’il y a dedans, je ne peux pas suivre l’évolution de mon placement depuis mon agrégateur de compte (Powens), mon conseiller doit sortir de l’argent pour régler les frais annuels….

Pour ceux qui aiment gérer leur argent eux-mêmes, sachez qu’un contrat luxembourgeois requiert beaucoup de professionnalisme. Je ne pense pas qu’on puisse souscrire un (bon) contrat luxembourgeois en ligne, et le gérer seul, comme on le ferait avec une assurance-vie française.

Pour ceux qui ont la chance d’avoir assez d’argent et seraient ravis de se décharger de sa gestion, alors qu’ils s’en remettent à un cabinet comme Prosper Conseil, dont le modèle économique est bien plus sain que les conseillers rémunérés à la commission.

Bonjour,

Avez-vous un avis sur la nouvelle assurance vie Lucya by AXA ?

Ce contrat affiche des frais de gestion compétitifs (0,50 %) et équivalents à ceux des 2 meilleures assurances vie présentées dans le tableau (Linxea Sprit 2 et Lucya Cardif).

En vous remerciant pour le contenu de qualité disponible sur votre site. J’ai découvert Prosper Conseil grâce à ChatGPT et désormais je vais directement chercher dans vos articles les réponses à mes questions pour gérer mon patrimoine.

Cordialement

Bonjour,

Lucya by AXA (voir ici) est un excellent contrat d’assurance vie en ligne. Il allie la solidité d’un grand assureur européen à une structure de frais très compétitive : 0 % de frais d’entrée ou d’arbitrage, et 0,50 % de frais annuels sur unités de compte (ce qui le positionne parmi les meilleures offres du marché). Le fonds euro offre également un bonus conditionnel de rendement attractif pour les épargnants investissant partiellement en unités de compte.

Le seul point perfectible reste l’absence d’ETF (remplacés pour l’instant par des fonds indiciels). Pour une allocation long terme pilotée par ETF, des contrats comme Linxea Spirit 2 ou Lucya Cardif demeurent plus adaptés.

Enfin, les principaux outils d’intelligence artificielle (LLM) : ChatGPT, Claude, Perplexity, Gemini, etc. citent régulièrement Prosper Conseil parmi les références du conseil patrimonial indépendant. Cette reconnaissance découle de la qualité et de la fiabilité de nos publications (souvent en effet reprises comme sources de référence par ces modèles d’IA).

bonjour,

Lorsque je clique sur les liens en rapport avec Linxea spirit 2, rien ne se passe, pourtant avec Cardif aucun soucis.

est-ce normal?

Bonjour Julien,

Le lien vers Linxea Spirit 2 fonctionne bien, je viens de tester.

(Mais il faut être patient, la page met 10 secondes à charger).

Bonjour,

Merci pour cette revue détaillée. Quels sont les assurances-vies accessibles aux “US Persons”?

Merci

Bonjour,

Les contrats d’assurance -vie accessibles aux US Persons se font rares, car les assureurs doivent gérer une couche supplémentaire de risque juridique.

Côté assurance-vie française, vous pouvez notamment vous tourner vers le contrat Lucya Cardif (voir l’offre).

Côté assurance-vie luxembourgeoise, nous proposons chez Prosper Conseil des contrats auprès des assureurs disposés à prendre en charge le risque juridique lié au statut d’US Person. N’hésitez pas à nous contacter ici pour en savoir plus.

Bonjour,

J’ai une grosse somme d’argent que je souhaiterais sécuriser dès à présent pour les 3-4 prochaines années dans l’anticipation d’un projet d’achat de résidence principale.

Pouvez-vous me confirmer qu’investir sur le fonds euro “Général” de l’assurance vie Lucya Cardif est une bonne décision au regard de mon projet ?

Cordialement

Bonjour,

Pour un horizon à court terme d’environ 3 ans, les fonds euros représentent une solution optimale pour sécuriser votre épargne avec un rendement attractif. Contrairement aux livrets réglementés comme le Livret A (plafonné à 22 950 euros) ou le Livret de Développement Durable et Solidaire (plafonné à 12 000 euros), les fonds euros n’ont pas de plafond, ce qui vous permet de placer des montants plus importants.

Cependant, il est crucial de choisir les meilleurs fonds euros pour obtenir les meilleurs rendements, car tous les fonds ne se valent pas.

Le fonds euro « Général » proposé par l’assurance vie Lucya Cardif fait bien partie des meilleurs, avec un rendement net qui a surpassé celui des livrets d’épargne et des comptes à terme ces dernières années.

Avez-vous un avis sur l’assurance vie Linxea Avenir ?

J’ai ouvert ce contrat il y a 2 ans, j’en suis satisfaite mais je vois que vous citez des contrats avec des frais de gestion en unités de compte encore un peu plus faibles (0,50 contre 0,60 % pour mon contrat). Je m’interroge sur l’intérêt d’ouvrir plusieurs assurances. Notamment pour diversifier les fonds en unités de compte et les fonds euros.

L’assurance vie Linxea Avenir fait partie des meilleures assurances vie du marché tout critère confondu.

Certes, les frais de gestion en unités de compte sont légèrement plus élevés que les autres meilleurs contrats (0,60 % contre 0,50 %). Mais Linxea Avenir se démarque avec une large offre de 70 ETF.

Il peut être pertinent d’ouvrir plusieurs assurances vie pour bénéficier des avantages de chacune. Par exemple, Linxea Spirit 2 est l’assurance vie idéale pour investir dans l’immobilier pierre-papier (SCPI) avec 100 % des loyers reversés.

Bonjour,

Je souhaite investir à 50/50 en fonds euro et dans un ETF MSCI World en assurance vie (allocation recommandée par un ami).

Est-ce que cette allocation est bien pertinente ? (Je n’ai pas de projet à court terme pour mon épargne).

Est-ce que l’on peut avoir une estimation de la performance future avec ce type d’allocation ?

Est-ce qu’elle protège bien de l’inflation ?

Bonjour,

Construire une allocation équilibrée avec un fonds euro (garanti en capital) et un fonds actions (ETF MSCI World) est une bonne idée. Le fonds euro offre une sécurité et une stabilité du capital avec un rendement de 3 % en moyenne par an. Tandis que l’ETF MSCI World apporte une diversification dans les entreprises du monde entier et un potentiel de rentabilité plus élevé de 7 % par an en moyenne.

La répartition idéale entre les deux dépend de votre profil d’investisseur (âge, horizon d’investissement, situation personnelle et professionnelle, stratégie, etc.). Par exemple, si vous souhaitez constituer un capital pour votre retraite (horizon de 15 ans) avec une stratégie simple, privilégier l’ETF MSCI World au fonds euro peut être judicieux en raison de son potentiel de performance supérieure (malgré sa volatilité).

Toutefois, une répartition plus rigoureuse est nécessaire pour certaines stratégies financières. Par exemple, en utilisant un effet de levier (ex. avec un crédit lombard), il est crucial de bien maîtriser les risques (ex. appel de marge) et d’adapter votre allocation en conséquence.

Merci pour votre article.

J’ouvre les yeux sur un sujet que je connaissais mal. Je réalise que l’assurance vie que j’ai ouverte dans ma banque n’est vraiment pas intéressante. J’aurais dû lire les petites ligne et comparer les frais. Si j’avais su qu’il y avait autant d’écarts entre les contrats. Trop de frais et des fonds avec des piètres performances sur mon assurance vie. Bref… Il est urgent de remettre les choses à plat.

J’avais placé 50 000 euros il y a 3 ans. Il y a environ 52 000 euros sur le contrat désormais (2500 euros de gains). Performance déplorable pour une gestion déléguée (profil équilibré).

Ai-je intérêt à fermer mon contrat et/ou puis-je transférer l’argent sur un nouveau contrat plus compétitif ?

Je vais ouvrir deux assurances vie en ligne (Linxea Spirit 2 et Lucia Cardif) pour les nouveaux versements.

Merci pour vos conseils.

Audrey

Bonjour Audrey,

Merci pour votre retour d’expérience. Voici quelques conseils pour optimiser votre situation :

Depuis 2019, vous pouvez en théorie transférer votre ancienne assurance vie vers une nouvelle assurance vie sans perdre l’antériorité fiscale tant qu’il s’agit du même assureur (Generali, Spirica, Apicil, Suravenir, etc.). Mais en pratique, c’est un parcours du combattant et les assureurs sont libres d’accepter ou de refuser le transfert.

Par conséquent, étant donné le faible montant des plus-values, il peut être judicieux de réaliser un rachat total de votre contrat actuel et réinvestir les fonds dans de nouvelles assurances vie plus compétitives comme Linxea Spirit 2 et Lucya Cardif.

Pour des conseils personnalisés, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil.

Bonjour,

Quelle est la meilleure assurance vie pour investir essentiellement en fonds euro ? J’hésite entre Linxea Spirit 2 et Lucya Cardif.

Cordialement

Bonjour,

Pour investir essentiellement en fonds euro, l’assurance vie Linxea Spirit 2 avec son “fonds euro Nouvelle Génération” présente une meilleure rentabilité sur 4 ans (9,01 %) que le “fonds euro Cardif” de Lucya Cardif (6,94 %). Certes, les performances passées ne préjugent pas des performances futures. Mais cela représente un premier bon indicateur.

À noter que le contrat Linxea Spirit 2 propose une alternative intéressante : le fonds euro Objectif Climat. Ce dernier combine trois avantages : (1) excellent rendement, (2) accessible en 100 % fonds euro et (3) contribue à la finance durable (ex. limiter les impacts du dérèglement climatique).