Avis sur Lucya Cardif : l’assurance vie assurée par BNP Paribas Cardif

De nombreux épargnants souhaitent avoir un avis sur l’assurance vie Lucya Cardif avant de se lancer dans une souscription. Cette assurance vie figure en bonne place dans de nombreux comparatifs d’assurances vie.

Sans laisser de place au suspense, notre avis sur Lucya Cardif (voir leur offre) rejoint les avis que l’on peut lire dans la presse spécialisée et les comparateurs : il s’agit d’une excellente assurance vie.

📌 Lucya Cardif coche de nombreuses cases :

- Un assureur de premier rang : BNP Paribas Cardif.

- Des frais de gestion ultra-compétitifs venant placer ce contrat parmi les références du secteur.

- Une très large sélection de fonds d’investissement de qualité (dont des ETF actions, obligataires, etc.).

- Et la possibilité d’investir en direct dans près de 1000 actions.

En consultant les caractéristiques du contrat (voir ici la page détaillée de Lucya Cardif) et le choix de fonds, il ne fait aucun doute que les concepteurs du contrat ont réellement été à l’écoute des attentes des épargnants. Notre avis sur Lucia Cardif est enthousiaste. Avec ce contrat, BNP Paribas Cardif vient se placer parmi les meilleures assurances vie grand public.

L’assurance vie Lucya Cardif est distribuée en exclusivité chez le courtier Assurancevie.com. N’espérez pas trouver une assurance vie avec des caractéristiques comparables dans le réseau d’agences bancaires du groupe BNP Paribas Cardif. Quant à savoir si vous pouvez transférer un ancien contrat chez le même assureur vers Lucya Cardif, il semble que ce soit prochainement possible (à confirmer).

💡 Bonus : la souscription à Lucya Cardif s’accompagne régulièrement d’offres de bienvenue. Et des bonus de rendement sur le fonds euro permettent régulièrement de dynamiser la performance des versements sur le fonds euro.

Note : chez Prosper Conseil nous comparons tous les contrats du marché, prenez rendez-vous pour avoir notre avis sur votre contrat et mieux épargner.

SOMMAIRE

- Notre avis sur Lucya Cardif : une des meilleures assurances vie grand public du marché.

- Des frais compétitifs sur Lucya Cardif

- Les fonds euros BNP Paribas Cardif

- Les supports d’investissements disponibles : fonds, ETF et titres vifs

- Quid de la gestion déléguée sur Lucya Cardif ?

- Faut-il souscrire à l’assurance vie Lucya Cardif ? Notre avis

Notre avis sur Lucya Cardif : une des meilleures assurances vie grand public du marché

Les épargnants se tournent de plus en plus vers des courtiers et banques en ligne pour placer leur argent en assurance vie.

De grands assureurs tels que Spirica (filiale du Crédit Agricole), Suravenir (Crédit Mutuel Suravenir), Generali, Swiss Life, et Abeille assurances (anciennement AVIVA) travaillent depuis de nombreuses années avec des courtiers et/ou des banques en ligne pour proposer des assurances vie aux caractéristiques très avantageuses pour les épargnants.

Un autre grand assureur a fait son entrée dans le monde de l’épargne en ligne : le bancassureur BNP Paribas Cardif. Cet assureur est désormais disponible avec l’assurance vie Lucya Cardif, une assurance vie multi-support distribuée en exclusivité par le courtier Assurancevie.com (notre avis sur Assurancevie.com).

Dès sa sortie, cette assurance vie a suscité un vif intérêt de la part des épargnants, comme en témoignent les avis sur Lucya Cardif et les commentaires ayant rapidement fleuri dans la presse spécialisée.

Tableau récapitulatif pour se faire un avis sur Lucya Cardif

Le tableau ci-dessous présente les caractéristiques clés de l’assurance vie Lucya Cardif :

| Lucya Cardif | |

|---|---|

| Assureur | BNP Paribas Cardif |

| Distributeur | En exclusivité chez le courtier Assurancevie.com |

| Contact | Assurancevie.com |

| Versement initial | 500 euros |

| Frais sur versement | 0 euro |

| Frais d’arbitrage | 0 euro |

| Rendement fonds euro en 2024 (net de frais de gestion) | 2 fonds euros : – fonds euro Général (2,75 %) – fonds euro Private Strategies (3 %) |

| Frais de gestion sur unités de compte | 0,50 % par an |

| Gamme d’unités de compte | Près de 2300 unités de compte : Fonds actions (dont une cinquantaine d’ETF), fonds obligataires, fonds monétaires, fonds immobiliers (SCPI, SCI, OPCI), fonds de private equity, 1000 titres vifs (actions en direct). |

| Mode de gestion | Gestion libre et/ou gestion pilotée |

| Accessible aux mineurs | Oui |

| Accessible aux non-résidents | Non, sauf cas particuliers prévus par la notice contractuelle. L’adhésion est réservée notamment aux résidents fiscaux français en France métropolitaine, DROM ou Monaco, ainsi qu’à certaines situations spécifiques en COM / PTOM ou Monaco. |

| Notre avis sur Lucya Cardif | Notre avis sur Lucya Cardif est très positif. Ce contrat brille de par ses frais de gestion très compétitifs et un choix de fonds très qualitatifs pouvant répondre aux différentes attentes des épargnants : sécuriser une épargne ou investir de façon dynamique. |

| L’offre | Découvrir l’offre détaillée du contrat Lucya Cardif |

| Bonus | Voir les primes et offres en cours sur ce contrat |

Les caractéristiques présentées dans le tableau ci-dessus constituent une bonne base de comparaison si vous hésitez entre ce contrat et un autre contrat (en banque et/ou tout autre courtier). Il s’agit des points importants à regarder avant d’envisager la souscription d’une assurance vie.

De manière générale, les principaux critères de sélection d’une assurances vie sont :

- La réputation/solidité de l’assureur.

- Les frais globaux du contrat.

- Le choix de fonds accessibles dans l’enveloppe.

- Les services associés (facilité de gestion, service client, etc.).

💡 Note : vous ne savez pas quel contrat d’assurance vie choisir et/ou quels fonds choisir au sein du contrat ? Prenez RDV avec Prosper Conseil, nous vous conseillerons la meilleure assurance vie dans votre situation selon vos projets. Et nous établirons votre allocation patrimoniale en choisissant les meilleurs fonds.

Un contrat grand public répondant aux attentes des investisseurs exigeants

L’assurance vie Lucya Cardif est accessible avec un versement initial de 500 euros, ce qui la classe parmi les contrats accessibles au grand public. Ce contrat vient battre en brèche l’idée fausse selon laquelle les assurances vie de qualité ne seraient réservées qu’à la clientèle aisée.

En pratique, Lucya Cardif est une assurance vie ciblant tout à la fois les épargnants ordinaires et les investisseurs exigeants.

L’offre de services proposée par Lucya Cardif est complète. Ce contrat est multi-support (choix entre fonds euro et unités de compte), et il est disponible en gestion libre et/ou pilotée, avec la possibilité de combiner les 2 modes de gestion au sein d’un même contrat (voir plus loin).

💡 Note : La souscription de Lucya Cardif est accessible aux mineurs. En revanche, le contrat n’est pas ouvert de manière générale aux non-résidents fiscaux français vivant à l’étranger : l’éligibilité dépend des conditions prévues par la notice contractuelle et doit être vérifiée au cas par cas auprès d’Assurancevie.com / BNP Paribas Cardif.

Versements programmés

La possibilité de mettre en place un versement programmé chaque mois (ou chaque trimestre, semestre ou année) est un service particulièrement intéressant pour tous les épargnants souhaitant simplifier la gestion courante de leurs placements.

Ce service est accessible au plus grand nombre, avec un versement programmé à partir de 50 euros par mois :

| Fréquence du versement programmé (sur option) : | Montant minimum des versements |

|---|---|

| Mensuelle | 50 euros |

| Trimestrielle | 150 euros |

| Semestrielle | 300 euros |

| Annuelle | 600 euros |

💡 Note : le versement programmé en assurance vie n’est pas obligatoire. Vous pouvez tout à fait verser à votre rythme, avec des versements libres.

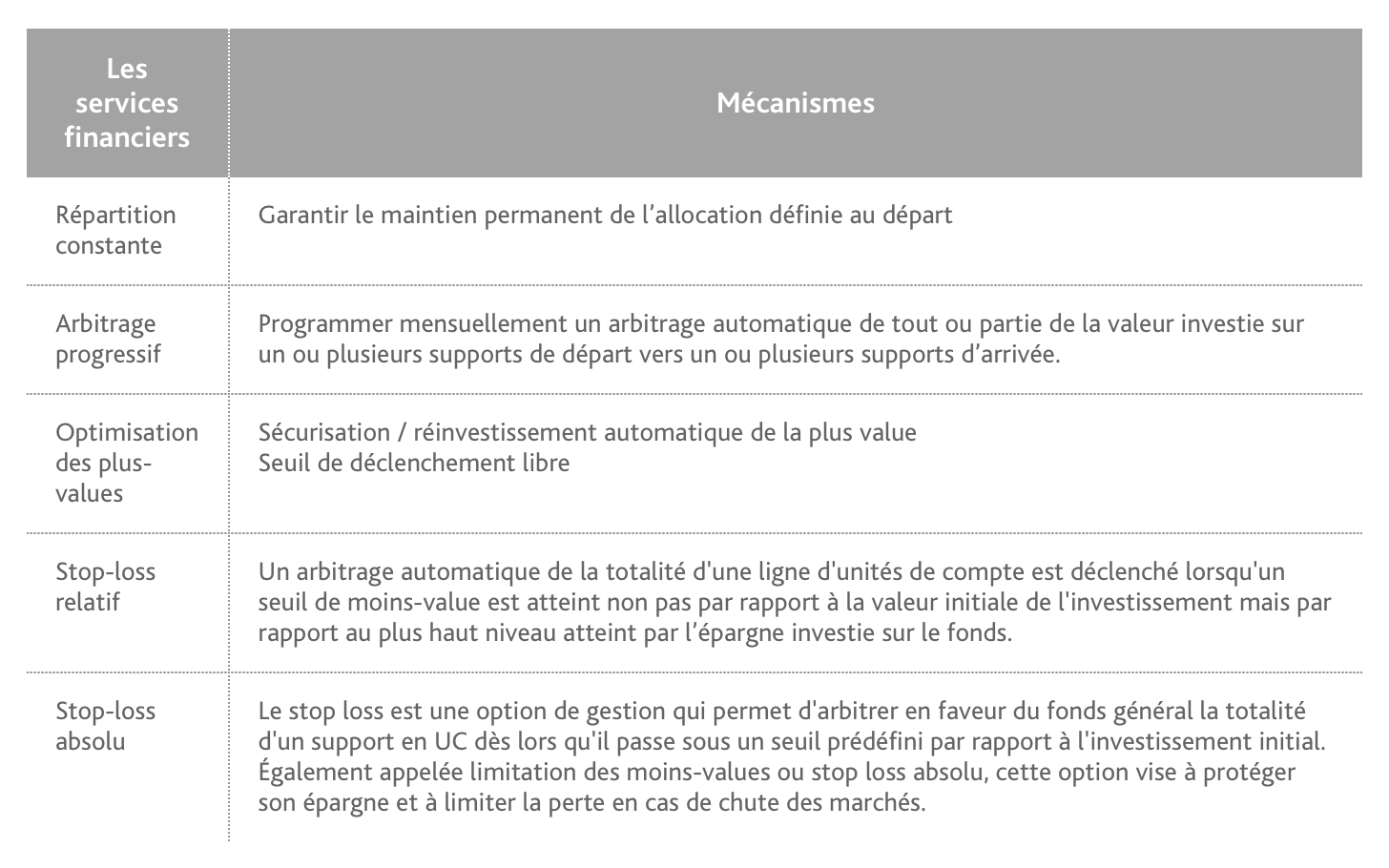

Options de gestion du contrat

L’assurance vie Lucya Cardif permet de mettre en place différentes options pour automatiser la gestion de son épargne :

- Maintenir une répartition constante entre les différents fonds d’investissement choisis.

- Arbitrer progressivement, de façon automatique et mensuelle, la réallocation du capital d’un fonds vers un autre.

- Sécuriser les plus-values (activable à partir de seuils de déclenchement).

- Différentes options de stop-loss (couper une moins-value à x %).

💡 Note : la 1ère option de cette liste est certainement la plus utile pour les épargnants. Elle permet de maintenir une allocation cible dans le temps. Par exemple, si vous souhaitez maintenir une allocation équilibrée à 50/50 entre fonds euros et fonds actions. Alors, l’option pour le maintien d’une répartition constante permettra automatiquement de réallouer une partie du capital placé en fonds actions vers le fonds euro lorsque les marchés actions ont fortement progressé. Et inversement, réallouer une partie du capital placé en fonds euro vers les fonds actions si ces derniers ont vu leur valeur baisser.

(source : www.assurancevie.com/nos-contrats/assurance-vie/lucya-cardif/).

Des frais compétitifs sur Lucya Cardif

Lucya Cardif est une assurance vie sans frais sur versement et sans frais d’arbitrage. Un rachat partiel (ou un rachat total) sur le contrat est également sans frais.

La gratuité de ces frais est désormais la norme pour les assurances vie en ligne. Seules les assurances vie commercialisées dans les agences ou petits acteurs ne profitant pas d’économies d’échelle (par exemple des cabinets avec une faible clientèle) facturent encore des frais sur versement et/ou des frais d’arbitrage.

Les frais sur lesquels Lucya Cardif se distingue de la concurrence sont les frais de gestion en unités de compte.

Des frais de gestion en unités de compte à 0,50 %

Les frais de gestion en unités de compte sont de 0,50 % par an sur Lucya Cardif. BNP Paribas Cardif a ici marqué le coup en plaçant Lucya Cardif parmi les meilleures assurances vie en ligne.

À titre de comparaison, les assurances vie des banques en ligne (Fortuneo Vie et Boursobank Vie) prélèvent 0,75 % par an. Tandis que les assurances vie en ligne compétitives prélèvent 0,60 % par an. Et les agences prélèvent jusqu’à 1,20 % de frais de gestion annuels. On ne peut que se féliciter de voir les frais de gestion sur unités de compte tomber à 0,50 % sur Lucya Cardif.

Pourquoi les frais de gestion sont un point important à regarder ?

Lorsque l’on compare les frais de gestion : 0,50, 0,75 ou 1 %…, les écarts entre contrats peuvent sembler anecdotiques à première vue. Et pourtant, c’est en posant les calculs que l’on prend conscience de l’importance de ces frais. Un écart de frais de 0,50 % sur un capital de 100 000 euros représente 500 euros par an, soit 5 000 euros perdus sur 10 ans.

Des frais légèrement plus élevés peuvent se justifier si le contrat bénéficie d’autres avantages en contrepartie. Par exemple, une assurance vie luxembourgeoise (notre article, nous sommes experts) bénéficie de protections réglementaires renforcées, de l’accès à des fonds performants et moins chargés en frais (fonds clean share, ETF spécifiques, etc.) non disponibles chez un courtier grand public, et de possibilités de levier financier (crédit lombard), etc.

Les fonds euros BNP Paribas Cardif

Le fonds euro est l’un des placements préférés des Français. Encore aujourd’hui, près de 3/4 des encours investis en assurance vie sont placés sur des fonds euros (le reste étant investi dans les unités de compte, vous êtes libre de placer sur l’un ou l’autre au sein de l’assurance vie, nous l’expliquons ensuite).

La popularité des fonds euros s’explique en raison des garanties qu’ils offrent sur le capital investi. Aussi, les fonds euros bénéficient de l’effet cliquet : les intérêts perçus sont définitivement acquis, ils viennent faire grossir le capital placé et permettent ainsi d’amorcer l’effet boule de neige des intérêts composés.

Le fonds euro de Lucya Cardif est l’actif général de l’assureur BNP Paribas Cardif. C’est un fonds euro classique, avec une large exposition aux obligations “investment grade” (des obligations d’État et d’entreprises sûres). Ce fonds euro offre une garantie à 100 % du capital.

Rendement du fonds euro général

Le fonds euro Général sur Lucya Cardif affiche de bonnes performances. Ce fonds euro a servi un rendement de 2,75 % (net de frais de gestion) en 2024. Ce qui est supérieur au taux moyen servi par les fonds euros cette même année (2,5 %). Lucya Cardif fait partie des meilleures assurances vie 100 % fonds euro.

Bonus : un bonus de rendement sur le taux servi par le fonds euro est régulièrement proposé. Une récente offre proposait un bonus de +1,5 % en 2024 et 2025.

Un fonds euro en private equity

Lucya Cardif donne accès à 2 fonds euros. Le premier, vu ci-dessus, est un fonds euro classique. Le second fonds euro est le fonds euro Private Strategies. C’est un fonds permettant de s’exposer au private equity :

- Il affiche une garantie de 97 % sur le capital placé.

- Il affiche une performance nette de frais de gestion de 3 % en 2024.

Les versements sur ce fonds sont sous condition : il faut investir le double en unités de compte.

💡 Note : ce deuxième fonds euro est une initiative intéressante mais on manque de recul sur la performance pour vous fournir un avis éclairé. Donc nous ne pouvons pas nous prononcer sur l’opportunité d’investir ou non sur ce fonds. Nous suivrons attentivement l’évolution de ce fonds dans les années à venir. Dans l’immédiat, nous recommandons plutôt de placer sur le fonds euro général.

Les supports d’investissements disponibles : fonds, ETF et titres vifs

Un des points forts de Lucya Cardif est son offre de supports d’investissement accessibles en unités de compte. Cette assurance vie donne accès à près de 2300 unités de compte : 1300 fonds d’investissement (fonds actions, obligataires, monétaires, etc.) et 1000 actions en direct. La liste des fonds et des actions est accessible sur la page du contrat.

Fonds actions

Les fonds actions occupent une place importante dans le choix d’unités de compte disponibles sur l’assurance vie Lucya Cardif.

Lucya Cardif est une assurance vie en architecture ouverte. Ce qui signifie que le choix de fonds ne se limite pas à des fonds gérés par la filiale de gestion d’actifs du groupe BNP Paribas.

En effet, ce contrat référence des fonds proposés par un grand nombre de gestionnaires de fonds : Comgest, CPR Invest, Amundi, DNCA Invest, Edmond de Rothschild, Fidelity, HSBC, Invesco, JPM, Oddo, OFI, Pictet, Sycomore, et bien d’autres grands noms encore.

Les épargnants individuels sont nombreux à se tourner vers les ETF. BNP Paribas Cardif répond à cette attente, puisque Lucya Cardif propose une belle sélection de fonds indiciels cotés (ETF).

ETF actions, ETF obligataires et ETF immobiliers

Nous apprécions particulièrement les ETF en assurance vie pour investir efficacement à moindre frais. Et sur Lucya Cardif nous sommes servis : ce contrat donne accès à près de 50 ETF.

Vous souhaitez répliquer la performance des grands indices boursiers ? Sur ce contrat, de nombreux ETF permettent d’investir sur un indice spécifique : CAC 40, DAX, S&P 500, Nasdaq-100, Euro Stoxx 50, MSCI Europe, MSCI Asie, etc.

On retrouve également de nombreux fonds thématiques pour investir dans l’ia, dans la digitalisation, etc. : Future mobility, Digital Economy, Millennials, Disruptive Technology, etc.

Un ETF très populaire, pour ne pas dire incontournable, dans le portefeuille de nombreux épargnant est l’ETF world. Bonne nouvelle : Lucya Cardif référence plusieurs ETF World. Celui qui nous intéresse le plus est l’ETF Amundi Core MSCI World (code ISIN IE000BI8OT95). C’est un ETF capitalisant avec des frais de gestion très faibles : 0,12 %. C’est un excellent ETF world.

Si vous souhaitez investir dans un fonds monde incluant des critères ISR (investissement socialement responsable), Lucya Cardif référence l’ETF iShares MSCI World ESG Screened (code ISIN IE00BFNM3J75).

💡 Note : on trouve notamment des ETF Amundi et iShares. Certains ETF portent encore le nom de la société de gestion Lyxor, mais sachez que la société Lyxor a été rachetée par Amundi.

ETF obligataires

Ce contrat référence plusieurs ETF permettant de s’exposer au marché obligataire :

- Amundi Floating Rate Euro Corporate ESG.

- Amundi IS Floating Rate USD Corp ESG.

- iShares EUR Corporate Bond 0-3yr ESG.

- iShares USD Short Duration Corporate Bond.

- iShares J.P. Morgan EM Local Govt Bond.

- Xtrackers II Global Inflation-Linked Bond.

- First Trust Low Duration Global Government.

- (…)

ETF immobiliers

Lucya Cardif permet également d’investir dans l’immobilier coté au travers d’ETF. On trouve notamment les ETF :

- Amundi Index FTSE EPRA NAREIT Global (fonds de foncières cotées dans le mode avec une large exposition aux USA).

- Lyxor PEA Immobilier Europe.

Titres vifs (actions accessibles en direct)

Près de 1000 actions internationales (USA, Europe, Japon, etc.) sont accessibles en direct sur Lucya Cardif.

Même si l’accès aux titres vifs en assurance vie n’intéressera qu’une petite partie des clients (la plupart des épargnants privilégient l’investissement en fonds actions diversifiés), nous ne pouvons que nous réjouir de cette possibilité.

Certains investisseurs souhaitent pouvoir loger des actions LVMH, Apple, Tesla, Air Liquide, etc., en assurance vie. C’est possible avec Lucya Cardif !

Vous pouvez vous constituer un panier d’actions de grandes entreprises américaines et européennes avec cette assurance vie. La seule contrainte est qu’il faut placer un minimum de 3000 euros par action.

Fonds immobiliers

En plus des ETF immobiliers, le contrat Lucya Cardif référence une vingtaine de fonds immobiliers du type SCPI, SCI et OPCI.

Les SCPI sont relativement populaires auprès des investisseurs individuels pour investir facilement dans des commerces, bureaux, entrepots… et percevoir des loyers. Voici la liste des SCPI disponibles sur Lucya Cardif :

- SCPI PFO2,

- SCPI Primovie,

- SCPI Efimmo,

- SCPI Rivoli Avenir Patrimoine,

- SCPI Acimmo Pierre,

- SCPI LF Grand Paris Patrimoine.

💡 Note : si vous souhaitez investir en SCPI en assurance vie, sachez que le contrat Linxea Spirit 2 propose un choix plus large de SCPI.

Fonds de private equity

Le private equity (titres d’entreprises non cotées) est une classe d’actifs intéressante pour diversifier et dynamiser son patrimoine. Ce type de placement convient aux investisseurs à long terme. Lucya Cardif réfèrence plusieurs fonds de private equity :

- Apax Opportunities,

- Eurazeo Private Value Europe,

- Blackstone European Property Income,

- Isatis Capital Vie et Retraite,

- Ardian Acces Solution.

Quid de la gestion déléguée sur Lucya Cardif ?

L’assurance vie Lucya Cardif est disponible en 2 modes de gestion :

- La gestion libre (l’épargnant choisit lui-même les fonds dans lesquels il investit, ainsi que le montant alloué sur chaque fonds).

- La gestion déléguée (l’épargne délègue à un gestionnaire le choix de fonds et le pourcentage alloué sur chaque fonds).

L’épargnant peut également faire le choix de combiner ces 2 modes de gestion au sein d’un même contrat.

Le contrat propose 2 gestions déléguées (2 gestionnaires) :

- Gestion déléguée Fidelity International.

- Gestion déléguée Lucya.

Quelle gestion déléguée privilégier ?

Vous souhaitez investir en gestion déléguée sur Lucya Cardif mais vous hésitez entre les deux gestionnaires ? Voici notre avis.

La gestion déléguée Fidelity International ne retient pas notre attention. En effet, le gestionnaire investit les encours sur des fonds classiques supportant des frais de gestion relativement élevés au regard de ce que proposent des fintechs en gestion pilotée en ETF (on peut notamment citer Yomoni, Ramify, Nalo, Goodvest) ou encore de ce que propose Prosper Conseil à ses clients en gestion conseillée.

La gestion déléguée Lucya (proposée en 3 profils : modérée, équilibrée, et dynamique) nous semble plus intéressante et à même de faire partie des meilleures assurances vie en gestion pilotée. La stratégie d’allocation de cette gestion déléguée repose sur les fonds indiciels à frais réduits (ETF). Nous allons donc suivre avec intérêt les performances futures de cette gestion déléguée.

Quels frais en gestion déléguée ?

La gestion déléguée implique des frais supplémentaires de 0,25 % par rapport à la gestion libre. Ainsi, les frais globaux du contrat montent à 0,75 % en incluant les frais de gestion en unités de compte (mais en excluant les frais spécifiques des fonds).

Lucya Cardif est un contrat que l’on peut recommander en gestion libre. En revanche, nous manquons de recul pour vous donner un avis sur Lucya Cardif en mode de gestion déléguée.

Faut-il souscrire à l’assurance vie Lucya Cardif ? Notre avis

Il existe des centaines de contrats d’assurance vie différents. Il faut savoir faire le tri, d’où notre comparatif des meilleures assurances vie. Nous analysons tous les contrats du marché. Forts de notre expertise, nous pouvons vous donner notre avis sur Lucya Cardif.

Un contrat polyvalent

L’assurance vie Lucya Cardif est un contrat très polyvalent. Cette assurance vie convient parfaitement à des épargnants souhaitant placer une épargne de façon sécurisée avec le fonds euro, ou des investisseurs souhaitant mettre en place une stratégie d’investissement plus dynamique en se tournant vers des fonds actions offrant de belles perspectives de gain sur le long terme.

Le fonds euro (actif général de BNP Paribas Cardif) affiche des caractéristiques intéressantes et un bon historique de rendement. Par ailleurs, il offre une garantie à 100 % sur le capital placé. Il s’agit donc d’un fonds parfait pour sécuriser son épargne.

Du côté des supports en unités de compte, Lucya Cardif donne accès à une cinquantaine d’ETF. C’est parfait pour se positionner sur les marchés actions, avec la possibilité de cibler plus spécifiquement certains secteurs géographiques (marchés actions américains, Asie, etc.).

Résumons : des frais très compétitifs, un choix de fonds qualitatif, un assureur de premier ordre. Il nous est difficile de trouver des points négatifs sur l’assurance vie Lucya Cardif !

Quelles alternatives ?

Dans l’univers de l’épargne grand public (accessible dès quelques centaines d’euros), les assurances vie affichant des prestations rivalisant avec Lucya Cardif ne sont pas nombreuses. On peut toutefois citer un autre contrat bien connu des épargnants avisés : l’assurance vie Linxea Spirit 2 (notre avis complet sur Linxea Spirit 2).

Linxea Spirit 2 affiche des frais aussi compétitifs que ceux de Lucya Cardif, et un choix de fonds également très étoffé. L’assurance vie Linxea Spirit 2 se révèlera plus intéressant si vous souhaitez investir en SCPI (conseils d’investissement en SCPI). Tandis que Lucya Cardif se démarque par le grand nombre de titres vifs accessibles et son fonds euro Général avec une garantie à 100 % du capital.

Assurancevie.com et Linxea sont parmi les principaux courtiers indépendants en France. Lucya Cardif et Linxea Spirit 2 figurent en bonne place dans notre comparatif des meilleures assurances vie. De nombreux épargnants font le choix d’ouvrir les 2 assurances, ceci afin de combiner le choix de fonds et de diversifier les assureurs.

La souscription à l’assurance vie Lucya Cardif peut se faire directement en ligne.

Le cas des épargnants avec un patrimoine important

🧭 Les épargnants disposant d’un patrimoine financier important (plus de 125 000 euros) et en quête d’un contrat performant ont d’autres choix. Ils peuvent notamment se tourner vers l’assurance vie luxembourgeoise (nous en sommes experts), laquelle offre un cadre juridique et fiscal très protecteur, ainsi que l’accès au plus large choix de titres vifs et de fonds d’investissement (référencement sur mesure).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour et merci pour toutes ces infos précieuses.

Impossible de trouver l’ETF Amundi MSCI World V UCITS (code ISIN LU1781541179) chez Lucya Cardif comme indiqué dans votre article.

Sauriez vous où il se cache svp ?

Merci d’avance et bonne journée.

Cordialement

Bonjour,

Merci pour votre remarque. Cet ETF a été remplacé par un autre (IE000BI8OT95) ; nous avons mis à jour l’article.

Bonjour, votre note de blog mentionne que ce contrat est ouvert aux non-résidents, pourtant lorsque j’ai contacté Lucya ils m’ont indiqué qu’il fallait impérativement être résident fiscal français pour pouvoir ouvrir un contrat chez eux. Pourriez-vous m’aider à ouvrir le contrat ? (je viens de vous contacter par mail à ce sujet).

Cordialement,

AB

Bonjour,

Après vérification de la dernière notice contractuelle Lucya Cardif, l’adhésion est effectivement réservée aux personnes ayant la qualité de résident fiscal français en France métropolitaine, dans un DROM ou à Monaco, ainsi qu’à certains cas particuliers de résidence en COM / PTOM ou à Monaco.

Le contrat n’est donc pas ouvert, de manière générale, aux non-résidents fiscaux français installés à l’étranger.

Merci de nous l’avoir signalé : nous avons mis l’article à jour.

Toute la difficulté est que les offres des banques, assureurs et courtiers évoluent régulièrement. Il faut donc rester vigilant sur les conditions d’éligibilité, qui peuvent changer au fil du temps.

Vous pouvez nous contacter ici si vous souhaitez bénéficier d’un accompagnement sur mesure : https://prosper-conseil.fr/contact/

Bonjour,

J’ai une question concernant le Fond de garantie des dépôts à laquelle je ne trouve pas la réponse.

Le plafond est-il commun à plusieurs entitées commerciales du même groupe ?

Exemple : Livret règlementés à la BNP et AV chez Cardif , ou encore comptes au Crédit Agricole et AV Spirica

Dans ces cas de figure a t’on bien une garantie de 100K sur la partie banque + 70 sur l’assurance vie ? Ou un plafond commun de 100K ?

Par avance merci

Bonjour,

Vous avez bien deux garanties distinctes. D’un côté, le Fonds de garantie des dépôts (FGDR) couvre vos comptes bancaires et livrets (y compris les livrets réglementés BNP ou Crédit Agricole) à hauteur de 100 000 € par personne et par établissement de crédit. De l’autre, le Fonds de garantie des assurances de personnes (FGAP) couvre vos contrats d’assurance vie et de capitalisation à hauteur de 70 000 € par personne et par compagnie d’assurance (BNP Paribas Cardif, Spirica, etc.), tous contrats confondus chez le même assureur.

Il faut garder en tête que ces mécanismes restent dimensionnés pour des défaillances ponctuelles, pas pour une crise systémique majeure. La Banque de France, l’ACPR et la Cour des comptes rappellent régulièrement que la véritable protection repose d’abord sur la prévention des faillites (règles prudentielles, résolution bancaire) et sur la diversification de son patrimoine, plus que sur la seule existence des fonds de garantie.

Bonjour, êtes vous sûr que cette assurance vie propose des fonds de private equity ? Je n’arrive pas à les retrouver sur leur site.

Bonjour,

Nous sommes actuellement en discussion avec Assurancevie.com, qui nous indique que l’absence de fonds de private equity est temporaire (en lien avec une mise à jour de la politique de l’assureur BNP concernant les fonds illiquides). Nous mettrons l’article à jour avec les nouvelles informations dès que possible.

Bonjour,

Merci pour cette description très complète. Je suis presque conquis par cette AV. Je suis juste un peu frustré de ne pas voir d’ETF très diversifié sur l’europe (basé sur STOXX 600 ou autre). Je vois juste STOXX 50, DAX etc. Les ai-je raté ?

Je compte investir dans l’ETF world mais je le trouve très américan… Le risque de change me turlupine notamment, vu la période.

Bonne journée,

Paul

Bonjour Paul,

Merci pour votre message !

Dans l’assurance vie Lucya Cardif, l’ETF le plus large sur l’Europe actuellement disponible est le Amundi MSCI Europe ESG Leaders UCITS ETF Acc (LU1940199711). Comme vous l’avez noté, il s’agit d’une version avec filtre ESG, il n’existe pas (à ce jour) de version “classique” sans ce filtre ESG dans ce contrat.

Si vous recherchez une assurance vie offrant un éventail plus large d’ETF (notamment des ETF européens non-ESG, ou encore des ETF couverts contre le risque de change), vous pouvez regarder du côté du contrat Linxea Avenir 2 (frais de gestion plus élevés à 0,60 %) ou le contrat Bourse Direct Horizon (voir l’offre). Il propose un univers plus vaste d’ETF, avec en contrepartie des frais de gestion UC un peu plus élevés (0,65 %/an).

C’est exactement l’assurance vie que je recherche

Heureux de vous faire découvrir cette pépite.

Bonjour, je souhaite construire un portefeuille avec des fonds en euros, des SCPI, des fonds actions, et également sélectionner quelques actions américaines (stock-picking). Pour les actions en direct, est-ce qu’il est préférable d’ouvrir un compte-titres à part, ou il vaut mieux les intégrer directement dans l’assurance vie ?

Bonjour, Lucya Cardif est l’une des rares assurances vie à offrir la possibilité d’investir directement dans des actions américaines.

Vous avez accès à plus de 120 actions US, principalement des grandes capitalisations (large caps), telles qu’Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet (Google), Broadcom, Tesla, Adobe, Netflix, AbbVie, Coca-Cola, Pepsico, Visa, Mastercard, Danaher, Home Depot, etc.

Si votre objectif est d’investir dans ces large caps, il est en effet plus avantageux de les loger dans votre contrat Lucya Cardif pour bénéficier des avantages fiscaux de l’assurance vie (enveloppe capitalisante, abattement annuel sur les plus-values au titre de l’impôt sur le revenu, etc.).

En revanche, si vous souhaitez investir dans des actions de moyennes et petites capitalisations (mid et small caps), il sera nécessaire de passer par un compte-titres ordinaire (CTO), car elles ne sont pas disponibles dans l’assurance vie Lucya Cardif. Par exemple, des actions telles que Tecnoglass, Toll Brothers, Pentair, Atkore, Bel Fuse ou Williams-Sonoma (liste non exhaustive).