Comment investir en private equity ? Guide complet

Le private equity (ou capital-investissement) consiste à investir dans des actions non cotées. Comment investir en private equity ? Et qui peut investir en private equity ?

Historiquement, les meilleurs fonds en private equity étaient réservés aux investisseurs institutionnels (assurances, banques, etc.) et aux particuliers UHNWI (ultra-high-net-worth individuals) possédant un patrimoine supérieur à 30 millions d’euros. C’est pourquoi le private equity représente 20 % du patrimoine des UHNWI (Campden), contre seulement 0,01 % pour les particuliers (France Invest).

Désormais, les fonds de private equity deviennent plus accessibles, car les sociétés de gestion diversifient leur clientèle en ciblant les particuliers.

📌 Investir en private equity vous permet :

- De diversifier votre patrimoine sur un actif moins volatil que les actions cotées.

- D’investir dans l’économie réelle (marché primaire).

- D’augmenter la performance de la part actions de votre patrimoine (à condition d’investir dans les meilleurs fonds de private equity).

Et vous pouvez investir en private equity à partir de :

- 1 € avec les meilleurs ETF en private equity sur les meilleurs comptes-titres ordinaire (CTO).

- 1 000 € sur les meilleurs PER (plan épargne retraite) et les meilleures assurances vie françaises.

- 1 000 € sur les plateformes des fintechs.

- 50 000 € dans les meilleurs fonds de private equity evergreen.

- 100 000 € dans les meilleurs fonds de private equity millésimés (appelés sur 5 ans).

- les mêmes sommes via l’assurance vie luxembourgeoise et le contrat de capitalisation luxembourgeois (contrats à 125 000 € de ticket d’entrée).

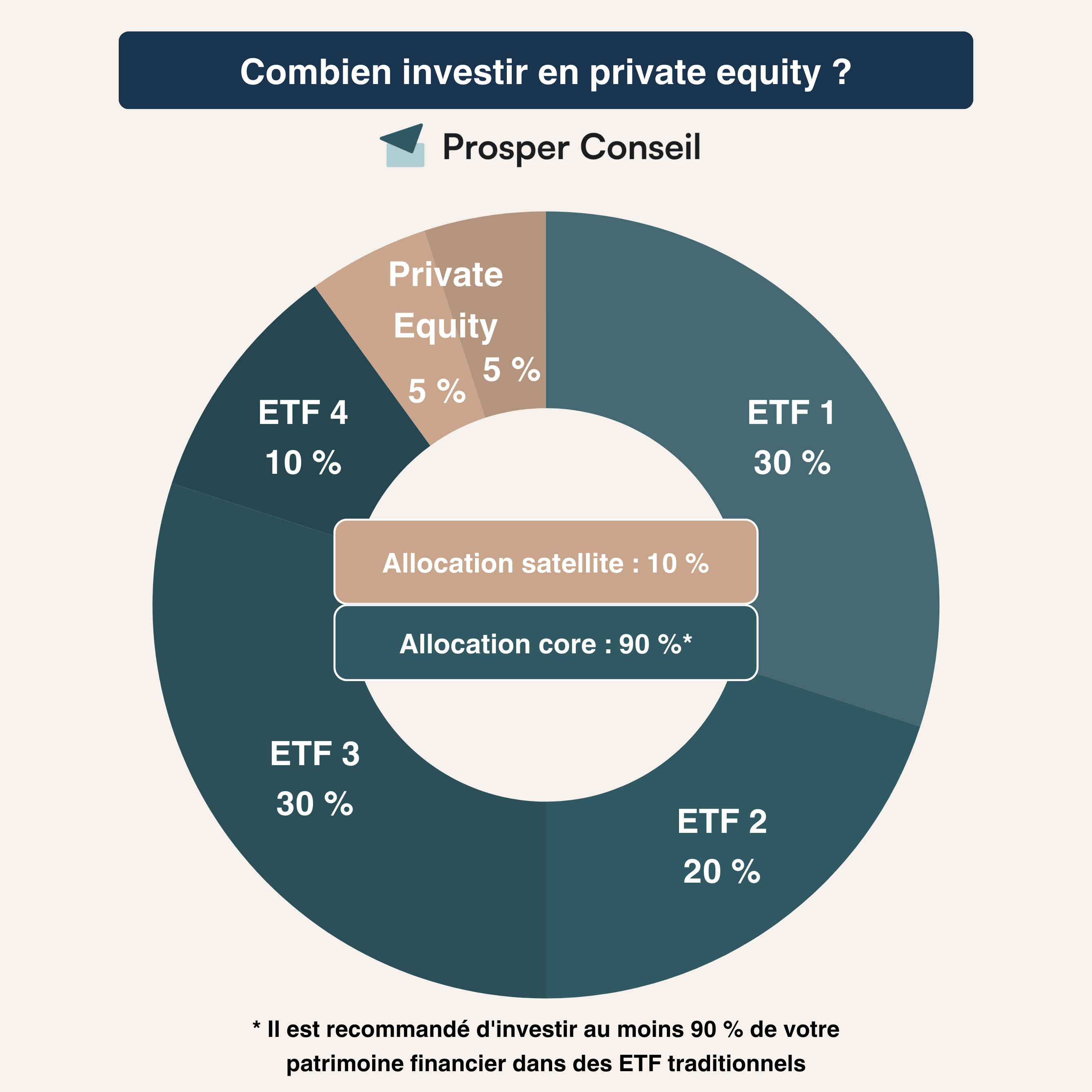

💡 Note : il est recommandé d’investir au maximum 10 % de votre patrimoine financier dans le private equity (partie « satellite » de votre patrimoine), sauf exception. Pour les 90 % restants (partie « core » de votre patrimoine), il est conseillé d’investir en ETF sur les marchés cotés avec par exemple un ETF MSCI World.

SOMMAIRE

- Investir en private equity : tableau récapitulatif

- Pourquoi investir en private equity ?

- Investir en private equity en tant que business angel

- Investir sur des ETF en private equity

- Faut-il investir dans les fonds de private equity lambda en direct ou avec le PER et l’assurance vie française ?

- Investir en private equity : les meilleurs fonds de private equity millésimés

- Les meilleurs fonds en private equity evergreen

- Investir en private equity via l’assurance vie luxembourgeoise

- Étude de performance du private equity : exemples

- Exemples concrets de 4 cas clients

- Faut-il investir en private equity ? Notre avis

Investir en private equity : tableau récapitulatif

Voici notre tableau récapitulatif des 5 moyens d’investir en private equity :

| Critères | Meilleurs fonds de private equity (millésimés) | Meilleurs fonds de private equity evergreen | Fonds de private equity lambda en PER et en assurance vie | ETF en private equity | Fonds de private equity lambda en direct | ETF MSCI World (pour comparer) |

|---|---|---|---|---|---|---|

| Ticket d’entrée | 100 000 € (appelés sur 5 ans) | 50 000 € | 1 000 € | 1 € | 1 000 € | 1 € |

| Performance cible annualisée nette de frais | ✅ 13 % | ✅ 10 % | 6 % | 8 % | 6 % | 8 % |

| Liquidité | ❌ Fonds bloqués entre 8 et 12 ans | ❌ Fenêtre de liquidité d’environ 5 % tous les trimestres | ✅ Excellente revente en un clic (pénalité de 5 % en cas de revente avant 5 ans) | ✅ Excellente revente en un clic | ❌ Fonds bloqués entre 8 et 12 ans | ✅ Excellente revente en un clic |

| Volatilité | Moyenne | Moyenne | Moyenne | Très élevée | Moyenne | Élevée |

| Exemples de fonds | Les fonds d’Altaroc et d’Archinvest | SCSL Glb Private Equity | Eurazeo Private Value Europe et Eiffel infrastructure vertes | Xtrackers Private Equity | Eurazeo Private Value Europe | Amundi MSCI World V UCITS ETF Acc |

Le meilleur moyen d’investir en private equity est de passer par les meilleurs fonds de private equity classiques (millésimés) et/ou evergreen via une assurance vie luxembourgeoise.

Ainsi, vous bénéficiez de l’excellente performance des meilleurs fonds de private equity, tout en profitant des avantages de l’assurance vie luxembourgeoise, notamment sur le plan fiscal et successoral.

En tant que spécialistes de l’assurance vie au Luxembourg, vous pouvez faire appel à notre gestion conseillée et bénéficier des frais les plus compétitifs du marché.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Pourquoi investir dans le private equity ?

Pour débuter, nous allons vous expliquer ce qu’est le private equity.

Définition fonds de private equity

Le private equity vient de l’anglais :

- Private signifie privé, c’est-à-dire non coté en bourse.

- Equity veut dire capital, car en tant qu’investisseur vous apportez de nouveaux capitaux à l’entreprise (marché primaire).

Par conséquent, investir dans le private equity vous permet d’entrer au capital d’une société non cotée.

Pourquoi une entreprise fait-elle appel au private equity ?

Le private equity est une source de financement direct pour les entreprises qui cherchent à se développer.

Par ailleurs, pour se financer, une société peut :

- emprunter à la banque ;

- faire appel à des investisseurs pour se financer par le biais de la dette privée en émettant des obligations (titres de dette) ;

- et/ou émettre des actions (titres de capital).

Le private equity permet d’investir sur le marché primaire

L’avantage d’investir en private equity sur le marché primaire est que vous avez un impact plus direct sur l’économie réelle que sur le marché secondaire.

Ainsi, le marché primaire se réfère à la première fois où les actions et/ou obligations sont achetées par un investisseur. À l’inverse, sur le marché secondaire, vous rachetez des titres (déjà émis) à un autre investisseur.

Les 3 étapes de la vie d’une entreprise

Vous pouvez investir en private equity à 3 moments (segments) de la vie d’une entreprise.

La première étape du capital-risque (venture capital)

Il est possible d’investir à l’étape du capital-risque, mais cela reste très sélectif. Selon les dernières données INSEE disponibles, parmi les entreprises créées au premier semestre 2018 en France, hors régime de l’auto-entrepreneur, 69 % étaient encore actives cinq ans après. Le risque reste donc réel, surtout lorsque l’investissement porte sur quelques sociétés seulement.

La deuxième étape du capital-développement (growth capital)

L’investissement dans le capital-développement est à privilégier, car il est plus rentable et moins volatil. À ce stade, l’entreprise est solide financièrement et existe depuis plusieurs années.

La dernière étape du capital-transmission (LBO : leverage buy-out)

L’investissement dans le capital-transmission est également à privilégier. En effet, à ce stade, l’entreprise est déjà mature et rentable. Souvent, l’endettement (effet de levier du crédit) est utilisé pour acheter l’entreprise.

Investir en private equity en tant que business angel

Si vous êtes un investisseur débutant, il est déconseillé d’investir de gros montants en private equity.

Cependant, certaines personnes se forment et deviennent expertes dans l’investissement en private equity : ce sont les business angels. En moyenne, la somme investie par les business angels reste raisonnable, entre 10 000 et 20 000 € par an (BPI).

Quelques éléments à prendre en compte dans l’investissement dans des sociétés à leurs balbutiement :

- Avant tout, le rendement est très hasardeux, il peut être négatif (perte totale en capital) ou bien excellent (mais il faut avoir de bons contacts pour trouver la pépite).

- Ensuite, le risque spécifique (intrinsèque) de cet investissement en private equity est très élevé, car vous investissez généralement dans peu d’entreprises (investir dans le capital d’une PME et/ou startup). À la différence d’un fonds qui est diversifié sur des dizaines d’entreprises.

- Pour finir, la liquidité est mauvaise, car vous devez trouver un acheteur pour vos parts (difficile).

Ainsi, bien que popularisé par des émissions de télévision comme “Qui veut être mon associé”, investir en private equity en tant que Business Angel est en réalité peu accessible pour les particuliers.

💡 Note : si vous avez un coup de cœur et/ou des convictions fortes pour une entreprise, vous pouvez investir dans des levées de fonds d’entreprises (crowdequity, par exemple, via des plateformes comme CrowdCube). On recommande à hauteur maximum de 5 % de votre patrimoine financier.

Investir sur des ETF en private equity

Pour rappel, les Exchange Traded Funds (ETF) sont des fonds cotés en continu en bourse. La plupart des ETF sont des fonds indiciels (trackers) qui répliquent la performance d’un indice boursier comme le CAC 40, le S&P 500, ou le MSCI World (les 1 500 plus grandes entreprises au monde), etc.

Exemples de deux ETF en private equity

Pour ceux qui s’intéressent à l’investissement en private equity via des ETF, celui de Xtrackers (LU0322250712) est une option à considérer. Depuis 2008, sa performance moyenne annualisée est d’environ 9 %.

Cet ETF réplique l’indice LPX Major Market® Index, qui représente les 25 plus grandes sociétés au monde de private equity cotées en bourse.

| ETF | ISIN | Performance annualisée 2008 – 2024 |

|---|---|---|

| Xtrackers LPX Private Equity | LU0322250712 | ✅ 9,3 % |

| iShares Listed Private Equity | IE000D8FCSD8 | 6,9 % |

| Amundi MSCI World (pour comparaison) | FR0010315770 | ✅ 9,5 % |

D’une part, à partir de 1 €, ces ETF sont accessibles sur les meilleurs comptes-titres ordinaires (CTO) comme Trade Republic (versements programmés avec frais compétitifs). Sur votre CTO, afin d’éviter les frottements fiscaux, nous recommandons d’acheter des ETF capitalisants (CTO : fiscalité des plus-values et dividendes).

D’autre part, à partir de 125 000 €, ces ETF sont accessibles sur les meilleures assurances vie luxembourgeoises (avantages fiscaux et successoraux).

💡 Note : les meilleures performances financières (rendement, risque, liquidité) sont avec un « simple » ETF World (voir tableau récapitulatif ci-dessus). C’est pourquoi il est conseillé d’investir 90 % de votre portefeuille financier dans des ETF classiques (partie core) et éventuellement 10 % dans du non coté (partie satellite).

Les avantages des ETF private equity

✅ Ticket d’entrée très bas (1 €) et frais très bas sur les meilleurs CTO.

✅ Bonne performance annualisée (similaire à un ETF World à environ 8 %).

✅ Bonne diversification sur plusieurs sociétés de gestion en private equity.

✅ Liquidité excellente (vente en 1 clic).

Les inconvénients des ETF private equity

⚠️ Les ETF en private equity ne vous permettent pas de véritablement vous exposer au private equity. Et pour cause, avec ces ETF, vous investissez dans les actions des sociétés de gestion qui gèrent les fonds private equity (vous pariez donc sur leurs profits), et non pas directement dans les fonds de private equity qu’elles commercialisent.

⚠️ Volatilité très élevée (supérieure à tous les autres fonds de private equity et l’ETF World). Donc, vous perdez un des principaux avantages des “vrais” fonds de private equity qui est la faible volatilité.

⚠️ ETF en private equity non disponibles sur les meilleurs PEA (impossible d’investir en private equity avec le PEA). Seulement via CTO, donc ce n’est pas optimisé fiscalement.

⚠️ C’est un ETF coté en bourse donc les achats se font sur le marché secondaire. Ce qui réduit l’impact direct sur l’économie réelle.

Faut-il investir dans les fonds de private equity en direct ou avec le PER et l’assurance vie française ? Fonds « lambda »

À partir de 1 000 €, vous pouvez investir dans des fonds de private equity que l’on qualifiera de « lambda » (ce ne sont pas les meilleurs fonds). En pratique, vous investirez soit en direct (par exemple via la fintech Ramify), ou via des enveloppes fiscales (les meilleures assurances vie et PER, notamment Linxea Spirit 2)

💡 Note : en-dessous de 50 000 € d’investissement en private equity, et si vous êtes fortement imposé (à partir d’une tranche marginale d’imposition de 30 %), il est conseillé d’investir dans des fonds de private equity via l’assurance vie et/ou le PER Linxea Spirit plutôt qu’en direct.

Tableau comparatif des avantages d’investir en private equity sur PER et assurance vie française

Voici notre tableau comparatif pour investir en private equity dans des fonds « lambda » :

| Fonds lambda de private equity en PER et en assurance vie* | Fonds lambda de private equity en direct** | |

|---|---|---|

| Performance moyenne (fonds lambda) | ✅ 6 % | ✅ 6 % |

| Avantages fiscaux en cas de vie | ✅ | ❌ (sauf pour les fonds fiscaux) |

| Enveloppe capitalisante (vous payez des impôts seulement si vous retirez vos gains) | ✅ | ❌ |

| Avantages fiscaux en cas de décès (prévoyance) | ✅ | ❌ |

| Nombre de fonds disponible | ✅ Une dizaine | ✅ Une dizaine |

| Frais de gestion de l’enveloppe | ≈ 0,5 % de frais de gestion annuels en unités de compte | ✅ 0 % |

| Ticket d’entrée | ✅✅ 1 000 € | ✅ 10 000 € en moyenne (entre 1 000 et 20 000 € selon les fonds) |

| Liquidité | ✅ Revente en un clic (5 % de pénalité si revente avant 5 ans) | ❌ Fonds bloqués 8 à 12 ans (sauf pour les fonds evergreen) |

* via le meilleur PER et la meilleure assurance vie française en private equity (Linxea Spirit 2).

** par exemple sur Ramify.

Analyse des 2 meilleurs fonds de private equity « lambda »

Les 2 meilleurs fonds en private equity lambda sont Eurazeo private value Europe 3 et Eiffel Infrastructure vertes accessibles via le PER Linxea Spirit et l’assurance vie française Linxea Spirit 2.

| Fonds – ISIN | Stratégie | Avantages | Inconvénients |

|---|---|---|---|

| FCPR Eurazeo Private Value Europe 3 – FR0013301553 | – 60 % de dette privée. – 40 % de marché secondaire. | ✅ Performance régulière avec une faible volatilité. ✅ Private equity à prix réduit sur le marché secondaire. ✅ Diversification géographique (France, Europe) et thématique (dette privée, secondaire). ✅ Frais de gestion annuels du fonds à 1,95 % (frais corrects pour un fonds de private equity). ✅ Risque faible (3 sur 7 sur l’échelle de risque SRRI). | ⚠️ La dette privée est très dépendante du contexte macroéconomique, intéressante surtout en période de taux d’intérêt élevés. ⚠️ Investir sur le marché secondaire a moins d’impact sur l’économie réelle que le marché primaire. |

| FCPR Eiffel Infrastructures Vertes – FR001400BCG0 | Marché primaire (actions et obligations) sur des infrastructures vertes (80 % photovoltaïque, 20 % éolien). | ✅ Impact direct contre le réchauffement climatique : fonds « très vert », labellisé Greenfin et article 9 SFDR. ✅ Diversification géographique (France, Europe) et thématique (infrastructure, dette privée, transition énergétique). ✅ Risque faible (3 sur 7 sur l’échelle de risque SRRI). | ⚠️ Frais de gestion élevés à 2,75 % par an. ⚠️ Rendement cible faible (supérieur à 4 %). ⚠️ Peu de recul sur la performance des infrastructures vertes à long terme. |

Ce sont 2 fonds intéressants en assurance vie et PER, mais il y a bien mieux ailleurs. Explications dans la suite de l’article.

💡 Note : ceci n’est pas un conseil en investissement. Consultez-nous avant d’investir, chaque situation est unique et chaque investissement comporte un risque de perte en capital.

Investir en private equity : les meilleurs fonds de private equity (millésimés)

Si vous acceptez de sacrifier la liquidité de votre investissement, en contrepartie, vous devez espérer obtenir une performance annualisée supérieure à un ETF World (plus de 8 %).

C’est pourquoi si vous avez 100 000 € à investir en private equity et que vous êtes prêt à bloquer votre capital pendant 8 à 12 ans, alors nous conseillons d’investir dans les meilleurs fonds de private equity (millésimés) visant une performance annualisée (TRI) de 13 % nette de frais. Comme les fonds d’Altaroc et/ou d’Archinvest qui sont selon nous parmi les meilleurs.

Les meilleurs fonds de private equity millésimés sont chez Altaroc et Archinvest

Cette performance de 13 % est rendue possible en investissant sur les fonds de fonds (bouquet de plusieurs fonds) Altaroc et/ou Archinvest. En effet, avec ces fonds, vous pouvez investir dans les meilleurs fonds de private equity (du premier quartile, soit les 25 % plus performants des fonds en private equity).

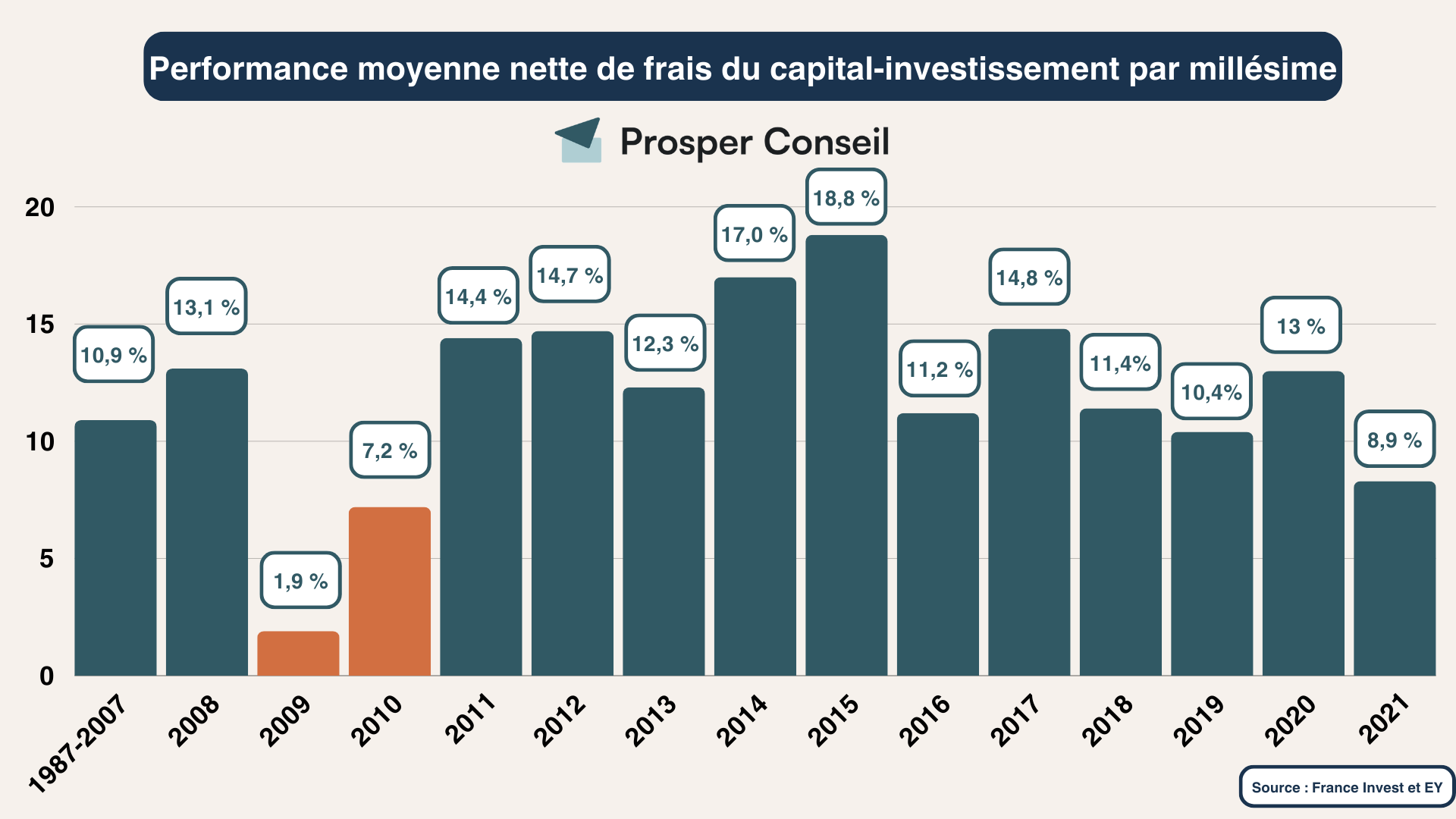

Et pour cause, la performance des meilleurs fonds de capital-investissement peut être nettement supérieure à la moyenne, sans jamais être garantie. Dans l’étude France Invest / EY publiée en 2025 sur les performances à fin 2024, les fonds du quartile supérieur réalisent en moyenne un TRI net de 23,5 % et un multiple de 2,3x. Ces chiffres doivent toutefois être lus comme des données historiques, non comme une promesse de rendement.

Pourtant, les meilleurs fonds de private equity (premier quartile) sont désormais accessibles à partir de 100 000 €, grâce aux fonds d’Altaroc et d’Archinvest.

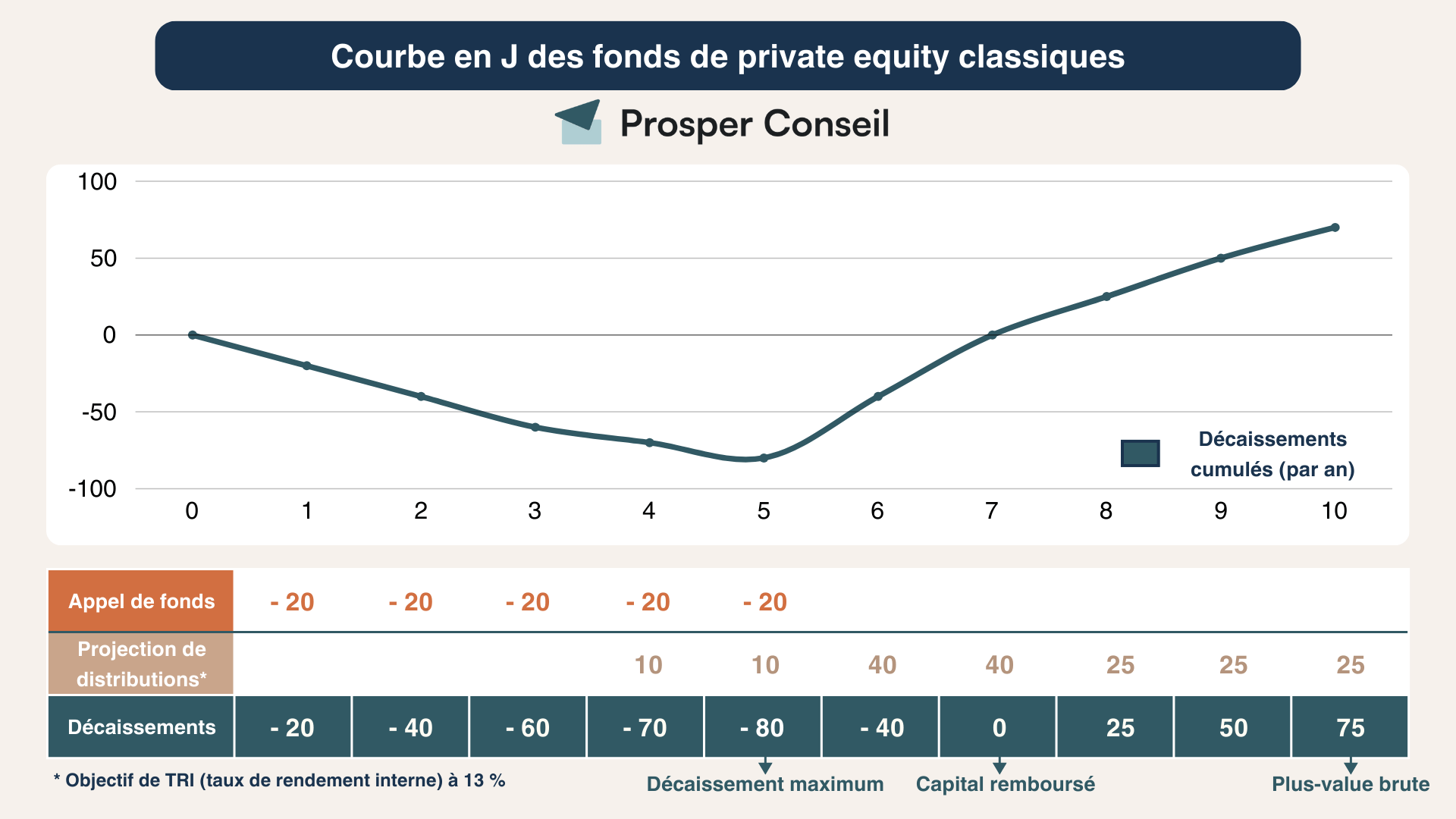

Sur ces fonds de private equity millésimés, votre investissement a typiquement une trajectoire de “courbe en J” en 3 étapes :

- D’abord, les 5 premières années avec les 10 appels de fonds (2 fois par an), votre performance est négative. En effet, à cette étape, vous investissez (appel de fonds), mais vous recevez très peu de distributions (revente des sociétés en portefeuille).

- Puis, grâce aux distributions, dès la septième année, votre capital est remboursé.

- Pour finir, les 3 dernières années de la vie du fonds, les distributions correspondent à votre plus-value totale (brute de fiscalité).

Exemple en graphique :

Les avantages compétitifs et les inconvénients d’Altaroc et d’Archinvest

Altaroc et Archinvest sont deux sociétés de gestion que l’on recommande souvent dans l’univers du private equity. Elles ont chacun deux avantages compétitifs par rapport à la concurrence, mais également un inconvénient chacun.

Les 2 avantages compétitifs de ces sociétés de gestion

✅ Les 2 avantages d’Altaroc et d’Archinvest par rapport à la concurrence sont :

Grâce à l’expérience solide de leurs dirigeants et à leur vaste réseau (après plusieurs décennies dans le private equity), vous avez accès à des fonds du premier quartile. En comparaison, la concurrence propose souvent des fonds de moindre qualité, surchargés en frais.

Les dirigeants de ces entreprises investissent leur propre patrimoine dans les fonds qu’ils commercialisent (alignement des intérêts).

Les inconvénients

⚠️ Toutefois, ces deux fonds ont chacun un inconvénient :

Tout d’abord, les frais sont plus élevés chez Altaroc. En effet, pour le fonds millésimé Odyssey d’Altaroc, les frais annuels se situent entre 0,75 % et 1,90 %. Tandis qu’avec le fonds Multi-fonds LBO, les frais de gestion annuels d’Archinvest varient entre 0,75 % et 1,50 %. Les frais sont dégressifs selon le montant investi.

Néanmoins, Altaroc est plus simple d’utilisation avec des appels de fonds à date fixe (30 mars et 30 septembre) et à montant fixe (10 000 € pour un minimum d’investissement de 100 000 €). Contrairement à Archinvest, où vous n’êtes pas certain des dates et des montants exacts (cela dit, c’est dans l’intérêt des clients : l’objectif chez Archinvest est de miroiriser au mieux les appels de fonds, des fonds sous-jacents, pour ne pas détériorer la rentabilité).

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : chez Prosper Conseil, nous délivrons du conseil indépendant au sens MIF2, c’est-à-dire sans commissions versées par les partenaires. Ainsi, les frais mentionnés des fonds Altaroc et Archinvest sont plus bas que chez des CGP traditionnels, car nous conseillons des fonds « clean shares » (sans rétrocommissions), ce sont les frais les plus bas atteignables. Ces tarifs ont été négociés par Prosper Conseil afin de vous permettre d’obtenir plus de rentabilité nette. Pour accéder à ces offres, vous pouvez contacter votre conseiller Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Exemple de la composition du fonds de fonds d’Altaroc

Les fonds millésimés d’Altaroc sont investis à :

- 80 % dans 5 à 7 fonds (fonds de fonds) du premier quartile qui ont pour objectif de délivrer une performance annualisée de 15 % minimum (Rothschild, Bridgepoint, etc.).

- 20 % dans des co-investissements en private equity dans des entreprises en direct, ciblées par les gérants.

Puis, le fonds Altaroc a une bonne diversification sectorielle (50 % Technologie & Logiciels, 25 % Santé, 20 % Services B2B et 5 % B2C) et géographique (45 % Europe et Amérique du Nord, 10 % Asie et 45 % reste du monde). Pour finir, ce fonds est spécialisé dans le growth capital et le LBO (les 2 moments avantageux pour investir dans une entreprise évoqués précédemment).

Les avantages et les inconvénients des meilleurs fonds de private equity millésimés

Les avantages sont :

✅ Excellent TRI net de frais à 13 % (premier quartile) en moyenne.

✅ Fiscalité de l’assurance vie au Luxembourg possible (sous conditions).

✅ Diversification des marchés cotés, volatilité plus faible.

Les inconvénients sont :

⚠️ Illiquidité (investissement bloqué entre 8 et 12 ans). Cependant, si vous investissez via la plateforme d’investissement en private equity Moonfare (fintech), alors vous pouvez revendre vos parts en private equity (marché secondaire organisé par Moonfare). En contrepartie, à chaque transaction, vous devez payer des frais minimaux de 3 000 € (ou 3 % des parts vendues).

⚠️ Ticket d’entrée élevé à 100 000 €.

⚠️ Risque de millésime.

Le risque de millésime

L’un des inconvénients de l’investissement dans les meilleurs fonds de private equity millésimés est le risque de millésime. En effet, les entreprises sont revendues à la fin de vie du fonds (les 5 dernières années) et comme pour les grands crus de vin, il y a des périodes plus ou moins propices.

Ainsi, si les conditions macroéconomiques sont mauvaises à ce moment là (faible croissance, hausse des taux d’intérêt d’emprunts, etc.), alors les entreprises seront revendues à un prix inférieur à ce qui était prévu par les fonds de private equity.

Toutefois, afin d’attendre que la situation macroéconomique s’améliore pour revendre les entreprises à un prix plus favorable, la durée de vie du fonds peut être exceptionnellement prorogée de 1 à 2 ans. Par exemple, la durée de vie d’un fonds Altaroc est de maximum 12 ans (10 ans prorogeable de 1 à 2 ans).

💡 Note : pour investir en private equity tout en vous prémunissant du risque de millésime, vous pouvez investir dans les meilleurs fonds en private equity evergreen.

Les meilleurs fonds en private equity evergreen

À partir de 50 000 €, vous avez accès aux meilleurs fonds en private equity evergreen.

Dans un fonds evergreen, vous pouvez investir à tout moment (evergreen = toujours ouvert). Ainsi, comme pour le marché des actions cotées, vous investissez la somme une seule fois (pas d’appel de fonds contrairement au private equity millésimé).

Les meilleurs fonds de private equity evergreen ont une meilleure liquidité (fenêtre de rachat de 5 % par trimestre) que les fonds de private equity millésimé (fonds bloqués entre 8 et 12 ans).

Toutefois, en contrepartie, la performance (taux de rendement interne) nette de frais est moins élevée pour les meilleurs fonds de private equity evergreen (10 %) que pour les meilleurs fonds de private equity millesimés (13 %).

Cet écart de performance s’explique par le fait que les gérants de fonds doivent maintenir une poche de liquidité (moins rentable). Et ce, afin de garantir la liquidité partielle.

Un exemple d’investissement est le fonds SCSL Glb Private Equity (LU2098888824).

Avantages du private equity evergreen par rapport aux fonds de private equity millésimés

✅ Pour les meilleurs fonds de private equity evergreen, ticket d’entrée plus faible à 50 000 € (contre 100 000 € pour les meilleurs fonds de private equity millesimés).

✅ Plus grande diversification. En effet, les gérants des fonds evergreen investissent au fil de l’eau sur plusieurs décennies (et non pas seulement durant les cinq premières années de vie du fonds).

✅ Pas de risque de millésime. Et pour cause, la revente des entreprises se fait au fur et à mesure (et non pas seulement sur les cinq dernières années de vie du fonds).

✅ Le capital est investi d’un seul coup (plus pratique d’utilisation et permet de faire travailler votre argent directement). Tandis qu’avec un fonds classique, vous investissez progressivement sur les 5 premières années.

✅ Les frais annuels de gestion des fonds evergreen sont en moyenne plus faibles que les fonds millésimés.

✅ Possibilité d’investir dans un fonds de private equity evergreen capitalisant, donc sans frottements fiscaux en cas d’achat en direct (hors assurance vie et/ou PER).

✅ Accessibles via l’assurance vie luxembourgeoise (sous conditions). Comme les fonds de private equity millésimés.

Inconvénients par rapport aux fonds de private equity millésimés

⚠️ Ticket d’entrée de ces fonds qui reste élevé à 50 000 €.

⚠️ Peu de recul sur les performances et de choix de fonds, car c’est un type d’investissement récent.

⚠️ Fenêtre de liquidité souvent très faible avec 5 % de la valeur du fonds rachetable par trimestre, soit 20 % rachetable par an maximum. Toutefois, gardez en tête que le private equity a un horizon d’investissement long terme (supérieur à 8 ans) et il est dans l’intérêt des investisseurs de limiter les sorties.

⚠️ La liquidité (même partielle) implique une rentabilité du private equity evergreen plus faible que pour les meilleurs fonds de private equity classiques (millésimés).

Investir en private equity via l’assurance vie luxembourgeoise

À partir de 125 000 € (somme minimum pour ouvrir une assurance vie luxembourgeoise), vous pouvez investir dans les meilleurs ETF en private equity, et les meilleurs fonds de private equity millésimés (100 000 € à investir dans un fonds) et/ou evergreen (50 000 € à investir dans un fonds) en assurance vie luxembourgeoise, tout en bénéficiant de la fiscalité avantageuse en cas de vie et/ou de décès de l’assurance vie.

Pour les résidents fiscaux français, l’assurance vie est une enveloppe capitalisante : en l’absence de rachat, les gains ne sont pas imposés à l’impôt sur le revenu.

En cas de rachat en assurance vie, seule la part de gains comprise dans le retrait devient imposable. Et avec un contrat ouvert il y a plus de 8 ans, ces gains bénéficient d’un abattement annuel de 4 600 € pour une personne seule ou de 9 200 € pour un couple marié ou pacsé soumis à imposition commune. Les prélèvements sociaux restent dus selon les règles en vigueur.

En cas de décès, les primes versées avant 70 ans relèvent en principe de l’article 990 I du CGI : chaque bénéficiaire profite d’un abattement de 152 500 €, puis la fraction taxable est soumise à un prélèvement de 20 % jusqu’à 700 000 € et de 31,25 % au-delà.

Les 5 avantages de l’assurance vie luxembourgeoise

Ainsi, avec l’assurance vie luxembourgeoise, vous avez 5 avantages majeurs par rapport à l’assurance vie française (assurance vie en France vs Luxembourg : comparatif) :

- D’abord, vous avez accès à un univers d’investissement plus large, dont des ETF en assurance vie luxembourgeoise de private equity et les meilleurs fonds de private equity millésimés et/ou evergreen (alors que même les meilleures assurances vie françaises ne proposent que des fonds de private equitity « lambda »).

- Puis, les frais sont bas, similaires aux meilleures assurances vie françaises.

- Ensuite, votre fiscalité s’adapte à votre pays de résidence (transparence fiscale).

- Aussi, vous bénéficiez d’une sécurité maximale (triangle de sécurité luxembourgeois, épargnant créancier de premier rang, et la loi Sapin 2 n’est pas applicable).

- Enfin, vous avez accès au crédit lombard.

Toutefois, l’accès aux investissements non cotés en assurance vie luxembourgeoise dépend de la classification réglementaire du preneur. Depuis la lettre circulaire 26/1 du Commissariat aux Assurances, les preneurs sont classés de N à D selon deux critères : le montant investi auprès de l’assureur et la fortune mobilière déclarée.

- l’accès à certains contrats peut être envisagé dès 125 000 €, selon l’assureur et l’intermédiaire ;

- pour viser la catégorie C, il faut en principe investir au moins 250 000 € auprès de l’entreprise d’assurance et déclarer une fortune mobilière d’au moins 1,25 M€ ;

- les tickets d’entrée des fonds de private equity restent propres à chaque fonds et doivent être vérifiés dans la documentation contractuelle.

🧭 Note : notre cabinet Prosper Conseil est expert en assurance vie luxembourgeoise. Vous pouvez nous contacter pour ouvrir un contrat en gestion conseillée.

Étude de performance du private equity : exemples

Pour nos 4 clients (voir les exemples sous le tableau), nous avons comparé la performance des fonds de private equity avec un ETF World (historique en commun du 29 février 2020 au 30 mai 2024). Les résultats sont les suivants :

| Critères de performance financière | Private equity evergreen : SCSL Glb Private Equity | ETF Private Equity : Xtrackers Private Equity | Fonds de private equity lambda : Eurazeo Private Value Europe | Un ETF World (pour comparer) : Amundi MSCI World V |

|---|---|---|---|---|

| Performance moyenne annualisée | ✅✅ 17,14 % | ✅✅ 16,65 % | 6,77 % | ✅ 14,05 % |

| Volatilité | 10,59 % | ⚠️ 27,76 % | ✅✅ 1,41 % | 16,07 % |

| Ratio de Sharpe (performance sur volatilité) | 1,53 | 0,57 | 4,18 | 0,82 |

Exemples concrets de 4 cas clients

Nos 4 clients ont les points communs suivants :

- Pour commencer, le même objectif de vie principal : préparer sa retraite (d’ici une dizaine d’années) et se constituer une rente.

- ils sont assez fortement imposés (avec une TMI à 30 %).

- Enfin, ils ont un profil de risque dynamique avec un horizon d’investissement à long terme (plus de 8 ans) adéquat pour investir en private equity.

Tableau récapitulatif des recommandations

Voici notre tableau récapitulatif des recommandations faites à nos 4 clients pour investir en private equity.

| Prénom | Patrimoine à investir en private equity | Recommandations d’investissements en private equity | Patrimoine financier total (en euros) |

|---|---|---|---|

| Isabelle (cadre) | 10 000 € | Fonds lambda de private equity sur Linxea Spirit PER. | 200 000 € |

| Sébastien (cadre) | 55 000 € | ETF de private equity en assurance vie luxembourgeoise et meilleurs fonds de private equity evergreen (capitalisant) en direct (hors assurance vie/PER). | 800 000 € |

| Nathalie (médecin) | 100 000 € | Les meilleurs fonds de private equity (evergreen ou millésimés) en assurance vie luxembourgeoise. | 1 250 000 € |

| Christophe (entrepreneur) | 300 000 € | Les meilleurs fonds de private equity (evergreen ou millésimés) en contrat de capitalisation luxembourgeois | 4 000 000 € |

Faut-il investir en private equity ? Notre avis

Il peut être judicieux d’investir au maximum 10 % de votre patrimoine financier dans le private equity. Les 90 % restants pourraient être alloués à des ETF (comme un ETF World), qui offrent une diversification sur les plus grandes entreprises mondiales, tout en étant plus liquides.

Grâce à la démocratisation du private equity, vous pouvez investir à partir de 1 € dans le private equity afin :

- De diversifier votre patrimoine sur des actifs moins volatils que les actions cotées.

- D’investir dans l’économie réelle (marché primaire).

Toutefois, c’est seulement à partir de 50 000 € voire 100 000 € d’investissement que vous accéderez aux meilleurs fonds de private equity (millésimés et/ou evergreen) et que vous augmenterez la performance de votre patrimoine investi en actions (performance annualisée supérieure aux 8 % de l’ETF World).

À partir d’un patrimoine financier total de 1 250 000 € (catégorie C), l’idéal est d’investir dans les meilleurs fonds de private equity (millésimés et/ou evergreen) via l’assurance vie luxembourgeoise pour les particuliers et/ou le contrat de capitalisation luxembourgeois pour les entrepreneurs.

Notre conseil est indépendant au sens de la directive MIF2 (moins de 10 % des conseillers en gestion de patrimoine délivrent du conseil indépendant). Ce qui nous permet de vous conseiller les meilleures solutions du marché pour investir en private equity et de vous apporter un conseil global sur les aspects financiers, fiscaux et civils de votre patrimoine.

Vous pouvez prendre rendez-vous avec votre conseiller en gestion de patrimoine Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour et merci pour cet article très précis. Deux questions néanmoins :

– vous écrivez « les frais mentionnés des fonds Altaroc et Archinvest sont plus bas que chez des CGP traditionnels, car nous conseillons des fonds « clean shares » (sans rétrocommissions) ». Sur la plaquette officielle d’Altaroc, il est inscrit qu’il y a 2,5% de frais de gestion (pour 100.000€) et vous parlez au maximum pour ce fonds de 1,9 %. Cela veut-il dire que dans ces 2,5% il y a une part pour le CGP ? La rémunération sur ce produit par exemple n’est pas comprise dans un droit d’entrée ? Comment s’effectue votre rémunération ?

– si on souscrit par exemple à Altaroc pour 100k€, les appels de fonds sont de 20k€ sur 5 ans, mais leur frais de gestion s’applique sur les 100k€ dès la première année. Si on souscrit à ce fonds dans un FAS d’AV luxembourgeois, l’assureur applique-t-il ses propres frais de gestion qui se rajoute aussi sur la totalité de la somme dès la première année aussi ? Ou bien simplement sur l’encours qui lui est affecté (donc 20k€ la première année, 40k€ la deuxième etc…)

Merci

Bonjour,

– La structure des frais en private equity prend en compte de nombreux paramètres. Concrètement, les frais annoncés pour chaque millésime incluent des rétrocessions de commissions versées aux distributeurs (CGP, banques, plateformes). Reprenons l’exemple d’un investissement de 100 000 € dans un millésime X : sur les 2,5 % de frais de gestion annuels annoncés, jusqu’à 0,90 % peuvent être des rétrocessions de commissions.

Chez Prosper Conseil, notre conseil est indépendant MIF2 : nous facturons uniquement des honoraires et ne percevons aucune rétrocommission de nos partenaires. Résultat ? Une couche de frais en moins, donc une meilleure rentabilité nette pour l’investisseur, que ce soit en private equity, en Girardin industriel ou d’autres investissements. À noter : si nous percevons exceptionnellement des rétrocommissions, nous avons l’obligation légale de les reverser au client.

– Concernant l’assurance vie luxembourgeoise, les frais des intermédiaires (courtier, assureur et banque dépositaire) s’appliquent sur l’encours réellement investi. En pratique, pour un investissement Altaroc de 100k€, la totalité de la somme doit être présente dans le contrat dès le départ. En attendant les appels de fonds, le capital peut être investi stratégiquement en fonction des échéances.

Bonjour,

Merci pour vos éclairages sur ce sujet complexe.

Est-ce que votre premier paragraphe signifie que l’on peut investir sur un fond tel qu’Altaroc Odyssey SANS passer par un CGP et donc en réduisant les frais de 0.9% ?

Merci

Bonjour,

À ma connaissance, il n’est pas possible d’éviter les rétrocessions sans passer par un conseil indépendant. Dans ce cas Altaroc va garder cette couche de frais pour eux.

En principe, ces frais s’appliquent, que vous passiez directement par Altaroc (sans intermédiaire extérieur) ou par un intermédiaire. L’exception concerne le conseil indépendant qui permet d’y échapper.

Bonjour,

Merci pour votre réponse rapide !

Si je comprends bien ce que vous dîtes, passer par un CGP indépendant (tels que ceux de Prosper Conseil ?) permet de réduire les frais (pour Altaroc de 0.9%) en s’affranchissant de la rétrocommission habituellement destinée aux CGP ?

Merci

C’est exact 😊

Bonjour,

Merci pour cet article précis et détaillé.

Avez-vous des recommandations de fonds de private equity éligibles au dispositif d’apport-cession ? En effet, Archinvest et Altaroc n’en proposent pas !

Bonjour,

Malheureusement, dans le cadre de cet espace commentaire, nous ne pouvons pas conseiller directement de fonds.

Toutefois, il existe bien de nombreuses sociétés de gestion qui proposent des fonds éligibles à l’apport-cession (ex. FCPR et FCPI) : Inter Invest, France Valley, Extendam, Novaxia, 123-IM, AMDG, Eurazeo, Mirova, Vatel Capital, NextStage, Anaxago, Keys REIM, etc.

Bonjour Louis,

On voit se multiplier les fonds de PE dans les contrats d’assurance vie.

Que pensez vous des fonds EDR Private Equity FR001400JH55 et APE FR0013533619 ?

Merci pour la qualité des information de ce site.

Nicolas

Bonjour Nicolas,

Honnêtement, au vu des frais élevés et du médiocre rapport rendement/risque/liquidité, je ne mettrais pas un euro dans ces fonds 😅

Merci beaucoup pour votre retour.

Nicolas

Bonjour,

Comment jugez vous du potentiel du nouveau fond FCPR ODDO BHF Global Private Equity chez Linxea Spirit ? Il est tout nouveau et ils ont pour cible 10 % par an .

Merci de votre réponse 🙂

Bonjour,

Après vérification sur mon espace Sylvéa, l’assurance vie Linxea Spirit 2 propose effectivement le fonds evergreen FCPR ODDO BHF Global Private Equity A2 (FR001400ROV0).

Ce fonds a été créé le 24/10/2024. Sans historique de performance, il est impossible de tirer des conclusions sur d’hypothétiques résultats. Il est donc prématuré de se baser sur des objectifs théoriques, quelle que soit la réputation de la société de gestion.

Conditions via Linxea Spirit 2 :

– Montant minimum d’investissement : 1 000 €.

– Restrictions : non éligible aux opérations programmées (versements libres, arbitrages automatiques, etc.), uniquement disponible en gestion libre.

– Pénalité de sortie anticipée : 5 % en cas de désinvestissement dans les 5 ans suivant l’investissement.

Frais du fonds :

– Droits d’entrée : jusqu’à 5 %.

– Frais de gestion fixes : 2,59 % par an sur le capital souscrit.

– Carried interest : jusqu’à 15 % de la surperformance.

Ces frais vont significativement réduire la performance nette. L’équipe de gestion devra donc générer des résultats exceptionnels pour espérer rivaliser avec des fonds actions à frais réduits, tels que les trackers (ETF) MSCI World ou S&P 500.

Cordialement,

Louis

Merci Louis,

Je suis bien conscient qu’en assurance-vie, faire en private equity une performance égale à celle du SP500, c’est un sacré challenge ! Après (à confirmer), une volatilité plus faible peut apaiser l’esprit et offrir des nuits plus sereines !

On peut garder ce fonds en observation, je dirais…

PS : en complément, Linxea m’a confirmé qu’il n’y a pas de frais d’entrée sur ce produit dans Spirit. À ce jour, seul Linxea le distribue.

Bonne soirée.

Bien cordialement,

Les fonds de private equity sont en réalité bel et bien très volatiles. Cependant, cette volatilité est moins visible au quotidien, car les entreprises qui composent ces fonds ne sont pas cotées en continu.

Pour rappel, la volatilité d’un titre ou d’un fonds mesure l’ampleur des variations de ses rendements par rapport à une moyenne sur une période donnée. Cet indicateur, calculé à partir de l’écart-type, reflète le niveau de risque associé aux fluctuations des marchés : plus les cours sont instables, plus la volatilité est élevée.

Prenons l’exemple du fonds FCPR Entrepreneurs & Rendement 3 E (FR0013330834). Si vous regardez sur Quantalys, vous verrez que son prix n’est pas mis à jour au quotidien. Pourtant, sur plusieurs années, ses variations ressemblent bien à des montagnes russes !

Oui oui sur le principe : le private equity (PE) masque en partie la volatilité du fait des cotations espacées . Après ça dépend des fonds mais on ne le sait pas à l’avance quand le fond vient juste d’être créer.

J’ai bien compris qu’en assurance-vie le non côté ne fera pas mieux qu’un bon fond obligataire pour un produit comme Eurazeo Private value Europe 3 ou que le SP500 ou MSCI World pour du PE. C’est juste pour se dire : moi aussi j ‘en ai 🙂

Merci pour vos commentaires et bonne journée !

Bonjour,

Merci pour votre article complet.

J’ai une interrogation concernant par exemple un investissement de 20k€ en Private Equity avec une TMI de 30% ou plus. Vous conseillez plutôt dans ce cas de partir en AV que en direct sur Ramify par exemple. Pourquoi ?

Merci

Cordialement

Julien

Bonjour Julien,

Tout dépend de la nature du fonds de private equity. Par exemple, il est possible d’investir dans le fonds evergreen Eurazeo Private Value Europe 3 :

– En assurance vie, avec la fiscalité spécifique à ce type d’enveloppe, à partir de 1 000 € (et jusqu’à un plafond de 500 000 € pour un fonds, ou 1 000 000 € pour l’ensemble des fonds dans un contrat) ;

– Dans un PEA-PME, avec la fiscalité propre au PEA, à partir de 20 000 € (et dans la limite du plafond de 225 000 € du PEA-PME) ;

– En direct au nominatif pur, avec une exonération d’impôt sur le revenu après 5 ans de détention des parts (article 163 quinquies B du CGI), à partir de 20 000 € (sans limite de versements en principe).

D’un point de vue fiscal, dans la majorité des cas, il serait préférable d’investir en direct ou via un PEA-PME. Toutefois, pour l’assurance vie, il faut noter que le ticket d’entrée est plus accessible (1 000 € seulement via Linxea Spirit 2), mais que cela inclut une couche supplémentaire de frais liés à l’assureur (sur les unités de compte).

Cela dit, on ne choisit pas un placement uniquement pour sa fiscalité. À risque équivalent, il vaut mieux générer 100 de gains et payer 30 d’impôts, plutôt que 60 de gains avec seulement 20 d’impôts. Ainsi, pour que le private equity soit réellement intéressant, il est essentiel de sélectionner les meilleurs fonds, capables de performances nettement supérieures à celles des marchés cotés (actions et obligations).

En toute transparence, les meilleurs fonds de private equity sont souvent accessibles à partir de 100 000 € d’investissement minimum (voire plus). De plus, ils ne bénéficient généralement pas d’avantages fiscaux en direct et ne sont pas éligibles à l’assurance vie ou au PEA-PME.

À noter que pour un investisseur qui dispose d’un patrimoine conséquent (plusieurs centaines de milliers d’euros), il est possible de réunir le meilleur des deux mondes avec l’assurance vie luxembourgeoise (et/ou le contrat de capitalisation au Luxembourg). Ces enveloppes permettent d’intégrer les meilleurs fonds de private equity tout en profitant des avantages fiscaux liés à l’enveloppe.

Si vous souhaitez en savoir plus ou bénéficier de ce type de solutions, n’hésitez pas à contacter un conseiller en gestion de patrimoine chez Prosper Conseil.

Louis

Merci Louis pour vos réponses toujours claires et détaillées.

Dans votre tableau, vous mettez que pour un fond lambda de PE, on est protégé par l’enveloppe capitalisante de l’AV par rapport à du direct. Mais si, on prend en direct un fond de PE Evergreen, et qu’on le laisse, on est aussi dans une forme d’enveloppe capitalisante (quitte à ressortir qu’à la retraite). Si mon raisonnement est bon?

Merci

Avec plaisir !

Effectivement, il faut bien distinguer deux points :

– La politique de distribution des fonds : les fonds capitalisants réinvestissent les dividendes/coupons automatiquement (augmentant ainsi la plus-value). Tandis que les fonds distribuants versent ces revenus directement (ce qui réduit la plus-value d’autant).

– Avantage des enveloppes fiscales : assurance vie, contrat de capitalisation, PER et PEA permettent des arbitrages (achats/ventes) sans frottement fiscal, contrairement à un compte-titres où les mouvements avec plus-values sont taxés.

En tant que personne physique résidente fiscale en France, si vous investissez en direct (fiscalité par défaut, comme via un compte-titres) dans un fonds capitalisant, vous ne serez imposé qu’au moment de la vente, et uniquement sur les plus-values réalisées. Tant que vous conservez vos parts, aucune fiscalité ne s’applique.

Bonjour,

Merci pour cet article très complet sur un sujet d’actualité !

Sur LINXEA Spirit 2 vous avez fait 2 recommandations (Eurazeo et Eiffel).

Comme vous organisez un évènement avec ALTAROC le 17 Septembre, , je suis surpris que vous n’ayez pas sélectionné également le fond Altaroc Discovery 2024 ouvert jusqu’en Décembre, quel est votre avis sur ce fond ?

Merci par avance pour votre expertise

Cordialement JC

Bonjour Jean-Claude,

Merci pour votre commentaire et votre compliment.

Nous organisons un événement avec Altaroc le 17 septembre afin de vous permettre de mieux comprendre le private equity.

Actuellement, Altaroc commercialise deux offres de private equity :

– Discovery avec le FCPR (fonds commun de placement) « Altalife 2023 », accessible à partir de 1 000 € sur le meilleur PER et la meilleure assurance vie française pour investir en private equity (Linxea Spirit).

– Odyssey avec le FPCI (fonds professionnel de capital investissement) « Odyssey 2024 », accessible à partir de 100 000 € en direct et sur l’assurance vie luxembourgeoise.

Selon nous, le FCPI Odyssey 2024 fait partie des meilleurs fonds en private equity millésimés avec une performance annualisée cible de 13 %. Tandis que le FCPR Altalife 2023 affiche une performance annualisée cible bien inférieure, à 8 % (soit 5 % de performance en moins par an !).

Pour connaître les raisons de cette différence de performance annualisée cible de 5 % et notre avis sur le FCPR Altalife 2023, vous pouvez consulter notre réponse au commentaire de Lucas (voir ci-dessous).

Nous précisons que nous organisons la réunion avec Altaroc à des fins pédagogiques. En effet, chez Prosper Conseil nous travaillons au conseil indépendant (au sens MIF2). Ainsi, nous sommes rémunérés exclusivement sous forme d’honoraires de conseil (sans rétrocommissions). C’est pourquoi, nous avons aucune raison de vous pousser vers la classe d’actifs du private equity et/ou vers des entreprises commercialisant des fonds de private equity comme Altaroc.

Pour bénéficier d’un conseil personnalisé, vous pouvez prendre rendez-vous avec votre conseiller en gestion de patrimoine Prosper Conseil.

Cordialement,

Bonjour,

Merci pour l’article.

Je suis surpris de la performance attendue avec les FCPR en assurance vie ou PER à seulement 6 %.

Avec des fonds comme Eurazéo Principal Investment (100% investi en private equity en primaire) ou Altalife 2023 (sélection des meilleurs fonds de la planète), on vise plutôt du 10% net de frais, avec un ticket d’entrée pour 1k€ non?

Que pensez vous de ces deux fonds ?

Merci

Bonjour Lucas,

De rien, avec plaisir !

Nous vous remercions pour votre retour.

Le ticket d’entrée d’Eurazeo Principal Investment (FR00140086L7) et d’Altalife 2023 (FR001400C221) via le meilleur PER et la meilleure assurance française pour investir en private equity (Linxea Spirit) est bien de 1 000 €. En direct, par exemple via Ramify, le fonds Eurazeo Principal Investment (FR00140086G7) est accessible à partir d’un montant de 10 000 €.

Comme évoqué dans l’article, pour les fonds « lambdas », en dessous de 50 000 € d’investissement en private equity, et à partir d’une TMI (tranche marginale d’imposition) de 30 %, nous vous conseillons plutôt d’investir via une enveloppe fiscale avantageuse comme le PER et/ou l’assurance vie française.

Dans votre commentaire, vous évoquez la performance visée. Attention, à ces performances annoncées, qui ne se réalisent pas forcément. Effectivement, de nombreux gérants sont « très ambitieux ». Et en réalité, ils n’atteignent pas toujours la performance visée de leur fonds.

C’est pourquoi, chez Prosper Conseil, nous préférons « juger sur pièce » en faisant des études de performances via des simulateurs de backtesting tels que Curvo, Quantalys, etc.

Nos études de performances, nous permettent d’analyser objectivement les fonds afin de proposer le meilleur du marché à nos clients. D’ailleurs, c’est avec ces simulateurs que nous avons trouvé la performance de 6 % que vous mentionnez. Ainsi, entre le 29 février 2020 et le 30 mai 2024, la performance annualisée nette du fonds Eurazeo Private Value Europe a été de 6,77 %.

Ainsi, le fait que nous soyons au conseil indépendant (au sens MIF2) et en architecture totalement ouverte nous pousse à vous conseiller les fonds avec la meilleure performance financière (rendement, risque, liquidité).

En effet, a priori, nous n’avons aucune raison à pousser nos clients à choisir un fonds plutôt qu’un autre, car nous touchons exclusivement des honoraires (et non des rétrocommissions comme 95 % des conseillers en gestion de patrimoine).

La performance visée des fonds est de :

– 8 % pour Altalife (FR001400C221) avec une échelle de risque SRRI très élevée à 6 sur 7.

– 4,9 % pour Eurazeo Principal Investment (FR00140086L7) avec une échelle de risque SRRI très élevée à 7 sur 7.

Le principal inconvénient de ces deux fonds est le manque de recul sur les performances. En effet, comme son nom l’indique, Altalife 2023 est disponible depuis seulement le 1er janvier 2023 (soit un peu plus d’un an et demi à la date d’aujourd’hui) et Eurazeo Principal Investment (FR00140086L7) depuis le 18 mai 2022 (un peu plus de 2 ans).

Tandis que le meilleur fonds « lambda » est lui disponible depuis le 22 septembre 2018 (près de 6 ans). Un délai d’existence de 6 ans nous parait raisonnable pour analyser une performance, mais pas un délai d’existence de 2 ans.

Pour nous, le meilleur fonds lambda (hors placement vert) : Eurazeo Private Value Europe (FR0013301553) présente un meilleur couple rendement-risque (avec une performance d’environ 7 % depuis 6 ans et un risque maitrisé à 3 sur 7 sur l’échelle SRRI). Aussi, les sous-jacents de ce fonds nous paraissent plus porteurs dans le contexte actuel avec une stratégie de 60 % investi sur la dette privée et 40 % sur le marché secondaire.

La différence de performance est considérable entre le FCPR Altalife (accessible en assurance vie française) et le FCPI Altaroc (fonds millésimé) est de 5 % (avec 13 % pour le FCPI et 8 % pour le FCPR).

Les raisons de cette différence de performance sont les suivantes :

– Le FCPR est à appel de fonds immédiat, alors que le FCPI et à appel de fonds différé.

– La composition est différente avec 50 % de co-investissement et 50 % de fonds du premier quartile pour le FCPR. Tandis, que ce sont 20 % de co-investissement et 80 % de fonds du premier quartile pour le FPCI.

Le fait que le fonds Altalife comporte 50 % de co-investissement est selon nous problématique. En effet, même si les co-investissements peuvent être intéressants financièrement, ils restent peu diversifiés. En effet, avec le co-investissement, vous investissez dans des entreprises en direct ciblées par les gérants.

Pour bénéficier d’un conseil personnalisé et indépendant (au sens MIF2), vous pouvez prendre rendez-vous avec votre conseiller en gestion de patrimoine Prosper Conseil.

Cordialement,

Bonjour,

Merci pour cet article très complet.

Concernant l’investissement en Private Equity via une assurance vie comme Linxea Spirit 2 vous mentionnez Eurazeo et Eiffel mais pas Ardian (FR0013486446) que je me souviens avoir vu dans un article sur https://avenuedesinvestisseurs.fr/. Vous ne recommandez pas Ardian ? Si non pourquoi ?

Merci.

Bonne journée,

Pierre

Bonjour Pierre,

Nous vous remercions pour votre commentaire et vos compliments.

Comme mentionné dans les commentaires du site Avenue des Investisseurs, le fonds « lambda » FCPR Ardian Multi Strategies (FR0013486446) est un fonds de fonds (bouquet de plusieurs fonds) de private equity.

Les fonds de fonds ont l’avantage de vous permettre une diversification sur plusieurs gérants et donc sur plusieurs stratégies d’investissement. Toutefois, le revers de la médaille est que ces fonds de fonds comportent souvent plus de couches de frais. Par exemple avec ce fonds, les frais du gérant Ardian s’additionnent avec les frais des fonds dans lesquels le gérant (Ardian) investit.

De plus, les fonds choisis par Ardian sont visiblement de mauvaise qualité, car la performance d’Ardian Multi Strategies est médiocre.

Ainsi, entre sa création le 1ᵉʳ avril 2020 et le 29 février 2024, ce fonds affiche une performance financière médiocre par rapport à l’un des meilleurs fonds « lambda » lui aussi disponible sur Linxea Spirit 2 qui est Eurazeo Private Value Europe 3 C (FR0013301553) :

Tout d’abord, la performance moyenne annualisée d’Ardian Multi Strategies est très faible à 2,21 %, contre 6,63 % pour Eurazeo Private Value Europe (soit exactement 3 fois moins !).

Ensuite, la volatilité est légèrement plus élevée pour Ardian à 2,13 % contre 1,43 % pour Eurazeo.

Enfin, le ratio de Sharpe (performance sur volatilité) est bien meilleur pour Eurazeo Private Value Europe à 4,13 contre 0,70 pour Ardian Multi Strategies.

Pour comparaison, sur la même période, l’ETF World d’Amundi (FR0010315770) a une performance annualisée de 18,51 % (soit environ 8 fois mieux que le fonds d’Ardian et 3 fois mieux que le fonds d’Eurazeo). Pour rappel, le profil de risque SRRI est bien plus élevé pour Ardian à 7 sur 7 (très risqué) que pour l’ETF world (4 sur 7) et Eurazeo (3 sur 7).

C’est pour ces raisons que nous vous déconseillons d’investir sur le fonds Ardian Multi Strategies.

Afin d’obtenir un conseil personnalisé et indépendant (au sens MIF2) pour investir dans le private equity, vous pouvez prendre rendez-vous avec votre conseiller en gestion de patrimoine Prosper Conseil.

Cordialement,

Bonjour,

Merci pour votre article,

Question: la performance d’un fond ne se fait-elle pas en fin de vie du fond, au moment de la cession des entreprises (la fameuse courbe en J) ?

Bonjour,

Merci pour votre question. La performance d’un fonds de private equity se concrétise effectivement majoritairement en fin de vie, lors de la cession des entreprises (courbe en J). Cependant, les distributions commencent souvent dès la 4ᵉ ou 5ᵉ année avec les premières reventes d’actifs (avant d’atteindre leur pic dans les dernières années du fonds). Cela étale les retours, mais les plus-values principales se réalisent bien à la fin.

Merci beaucoup, très clair !

Bonjour,

Très bel article sur le private Equity et ses avantages / inconvénients dans une stratégie d’allocation de son portefeuilles. En ce qui concerne les Fonds lambda de private equity que pensez-vous du FCPR NextStage Croissance géré par NexStage Asset Management ?

Merci pour votre éclairage.

Bonjour Ulrich,

Nous vous remercions pour votre commentaire et vos compliments.

Le fonds FCPR NextStage Croissance (FR0013202108) est disponible sur le meilleur PER et la meilleure assurance vie française pour investir en private equity (Linxea Spirit 2).

Toutefois, entre sa création le 1ᵉʳ août 2016 et le 28 août 2024, ce fonds affiche une performance financière médiocre par rapport à un ETF World (comme l’ETF « Amundi MSCI World V UCITS : FR0010315770 ») :

Premièrement, la performance moyenne annualisée de NextStage Croissance est de seulement 3,04 %, contre 11,87 % pour l’ETF World (soit près de 4 fois moins !). Le pire est que la performance annualisée de ce fonds a été globalement négative pendant la plus grande partie de son existence (entre le 1ᵉʳ août 2016 et 21 février 2023). Néanmoins, la performance est légèrement meilleure depuis un an et demi.

Deuxièmement, la volatilité est comparable entre l’ETF World et ce fonds (autour de 14 %).

Enfin, le ratio de Sharpe (performance sur volatilité) est bien meilleur pour l’ETF World à 0,77, contre 0,2 pour NextStage Croissance.

Sur Linxea Spirit, une alternative est d’investir sur les 2 meilleurs fonds en private equity « lambda » qui sont Eurazeo private value Europe 3 et Eiffel Infrastructure vertes (voir notre analyse des 2 meilleurs fonds de private equity « lambda » dans l’article).

Pour un conseil personnalisé et réellement indépendant (au sens MIF2), vous pouvez prendre rendez-vous avec votre conseiller en gestion de patrimoine Prosper Conseil.

Cordialement,

Bonjour,

Merci pour l’article complet, et ses nombreux chiffres / ainsi que les analyses supplémentaires en commentaire.

Je suis cependant confus sur Next Stage Croissance. Linxea communique sur 14+% de rendement net 2024, et 15% en 2023, mais ce n’est pas exactement ce que renvoie les VL sur Quantalys. L’écart est il lié aux frais non pris en compte? Ou bien il y a un biais dû au fait que c’est un feeder ?

Par ailleurs, 14 %; 15% semblent être un peu plus que « légèrement meilleure » depuis 1.5 ans si l’on compare à la mauvaise période précédente. Les performances passées ne présageant pas des futures, cette embellie vous parait-elle prometteuse, ou trop optimiste?

Merci beaucoup!

Bonjour,

Dans l’onglet Performances de Quantalys pour le fonds NextStage Croissance, j’observe bien une performance de 15,06 % en 2023 et 14,10 % en 2024 📈

Quant aux valeurs liquidatives (VL) affichées sur Quantalys, elles sont recalculées sur une base 100 en fonction de l’historique choisi (ce qui peut prêter à confusion). Pour les VL officielles, il faut se référer directement aux informations disponibles sur le site de NextStage AM.

Il faut admettre que les dernières performances nettes sont intéressantes. Cependant, elles interviennent après une longue traversée du désert (2016 – 2022). Elles restent donc encore insuffisantes pour établir une tendance de fond solide.

Le fonds mérite d’être suivi, mais avec une certaine prudence en restant diversifié sur d’autres fonds, notamment des trackers (ETF).

Je n’avais pas vu le bouton calendaire / glissant en effet, cela faussait rendait mes comparaisons plus complexes.

Merci pour la réponse rapide!

Bonjour Louis,

Merci pour ton retour c’est très clair.

Cordialement,