Comment investir dans l’immobilier locatif ?

Les Français ont un véritable amour pour l’immobilier locatif. À juste titre, car l’effet de levier du crédit permet de décupler la rentabilité. Cependant, investir dans l’immobilier locatif demande du temps, de l’énergie et des connaissances. La plupart des gens investissent sans prendre en compte les nombreux paramètres qui font fortement varier la rentabilité.

📌 Investir dans l’immobilier locatif demande de bien anticiper les paramètres suivants :

- La localisation du bien et la tension locative.

- Le plan de financement.

- Les travaux de rénovation et les travaux de mise aux normes (notamment énergétiques).

- La fiscalité immobilière (revenus fonciers, LMNP, etc.).

Cet article récapitule tous les points essentiels à considérer avant d’investir dans l’immobilier locatif.

SOMMAIRE

- Est-ce rentable d’investir en immobilier locatif ?

- Investir dans l’immobilier locatif : comment faire ?

- Peut-on investir dans l’immobilier locatif sans apport ?

- Bénéficiez d’un accompagnement sur mesure avec Prosper Conseil

Est-ce rentable d’investir en immobilier locatif ?

Avec les placements en obligations et en actions, l’immobilier est l’un des grands piliers d’un patrimoine équilibré. Il permet d’investir avec un couple rendement / risque tout à fait acceptable. Pour bien investir en immobilier locatif, il faut savoir calculer le rendement et estimer la rentabilité de l’opération.

Qu’est-ce qu’un bon rendement locatif ?

Le rendement locatif net (celui qui est réaliste, pas celui que nous donne l’agent immobilier) est le ratio entre les revenus locatifs annuels et le coût de l’investissement (prix du bien, frais de notaire, travaux, charges, mobilier, etc.). En incluant la fiscalité aux coûts, l’estimation est encore plus précise : c’est le rendement locatif net d’impôts.

En fonction de la typologie de bien et du mode d’exploitation, le rendement peut varier du simple au quadruple. Ainsi, un appartement à Paris loué nu aura un rendement locatif nettement plus faible qu’un immeuble de rapport d’une petite ville de province en location saisonnière.

Dans l’absolu, un bon rendement locatif dépasse 5 % net.

Exemple concret : investir dans l’immobilier locatif à Paris ou à Amiens ?

Dans un premier temps, prenons l’exemple d’un appartement F2 de 45 m² situé dans le 11ème arrondissement de Paris, loué à 1 500 euros par mois (18 000 €/an). L’investissement total pour cet appartement, avec les frais de notaire et les éventuels travaux, s’élève à 450 000 euros.

En prenant en compte les charges de 3 200 €/an (taxe foncière, intérêts d’emprunt, charges de copropriété, gestion locative, frais d’entretien, etc.), les revenus locatifs annuels nets sont de 14 800 €. En divisant ce montant par le coût total de l’investissement (450 000 €), puis en multipliant par 100, nous obtenons un rendement net de 3,29 % pour cet investissement à Paris.

Dans un second temps, considérons un immeuble de rapport à Amiens, composé de cinq appartements loués chacun à 650 euros, soit 3 250 € par mois en tout (et 39 000 €/an).

Si cet immeuble est également acquis à crédit pour 450 000 euros (frais de notaire et travaux), et que les charges annuelles s’élèvent à 10 000 euros, alors le revenu net annuel s’élève à 29 000 euros. Le rendement net pour cet investissement à Amiens serait donc de 6,44 %.

À première vue, sans prendre en compte le rendement net de fiscalité, il est préférable d’investir dans un immeuble de rapport dans une ville dynamique plutôt qu’à Paris où les conditions sont moins favorables. Mais d’autres facteurs sont à prendre en compte, notamment le potentiel de valorisation du bien.

L’emplacement, l’emplacement, l’emplacement

N’oubliez jamais que même un bien acquis au meilleur prix ne sera pas rentable s’il n’est pas loué. La demande de location doit toujours être supérieure à l’offre. Cela dépend des services et infrastructures à proximité, de la sécurité du quartier, mais aussi du mode de location que vous choisirez.

Par exemple, la proximité d’une université constitue un atout majeur pour de la colocation meublée. Tandis que les régions côtières ou montagneuses conviendront davantage à de la location saisonnière.

L’idéal est donc d’investir dans un endroit que vous connaissez parfaitement. À défaut, une enquête de voisinage vous permettra d’avoir un premier aperçu du quartier. Vous pouvez aussi publier une annonce de location du bien en amont de l’achat et évaluer les retours (volume et qualité des candidats locataires).

Il n’est pas évident de trouver rapidement le bien parfait. Et il est important d’en visiter le plus possible pour disposer d’une bonne base de comparaison. Les agents immobiliers connaissent bien leurs secteurs, mais leur objectif est toujours de vendre cher et rapidement.

💡 Note : si vous n’en avez pas le temps, certaines entreprises spécialisées dans l’immobilier locatif clé en main proposent un accompagnement dans les démarches de prospection, de travaux et de gestion.

Investir dans l’immobilier locatif pour défiscaliser : est-ce une bonne idée ?

Il existe plusieurs types de défiscalisation immobilière. Les plus connues sont le dispositif Pinel et le déficit foncier.

Le principe du dispositif Pinel (comme celui des dispositifs qui l’ont précédé) est d’offrir une réduction d’impôt sur le prix d’achat d’un logement locatif neuf. Exemple : vous achetez un appartement neuf pour 100 000 euros. Avec le dispositif Pinel, vous pouvez choisir de bénéficier d’une réduction d’impôt de 9 % sur six ans (1 500 euros par an), 12 % sur neuf ans (1 334 euros par an) ou 14 % sur douze ans (1 167 euros par an).

À première vue, c’est intéressant. Mais il faut savoir que ce dispositif est soumis à un plafonnement des loyers, ce qui peut réduire la rentabilité de votre investissement !

Par ailleurs, les biens vendus dans le cadre du dispositif Pinel sont souvent plus chers que le prix du marché, ce qui vous pénalise au moment de la revente.

Il s’agit donc de bien vous faire accompagner dans vos choix, en évitant les « vendeurs de Pinel ». En effet, leur conseil en patrimoine gratuit ne prend pas réellement en compte vos objectifs patrimoniaux. Leur objectif est avant tout de toucher des commissions sur la vente de produits (entre 5 et 10 % de commission sur la vente d’un Pinel).

Le déficit foncier, lui, est généré lorsque vous louez un logement en nu (donc non meublé) et que le montant de vos charges (hors intérêts d’emprunt) est supérieur à vos revenus fonciers. C’est notamment le cas lorsque vous réalisez des travaux. Cette part de charges supérieure peut alors être déduite de votre revenu global (à hauteur de 10 700 € maximum) et vous permettre de diminuer le montant de votre impôt sur le revenu.

Investir dans l’immobilier locatif neuf ou ancien ?

L’ancien permet souvent d’obtenir une meilleure rentabilité, mais le neuf nécessite moins de compétences. Faut-il investir dans l’immobilier neuf ou ancien ?

Acheter un bien ancien limite les mauvaises surprises, si vous examinez attentivement les lieux et la documentation afférente. Contrairement à l’immobilier neuf avec la vente en l’état futur d’achèvement (VEFA) qui est tributaire des aléas de la construction : arrêt des travaux, faillite du promoteur, défauts de conformité, etc.

En achetant un bien ancien avec un œil aguerri, vous pourrez assez facilement identifier les problèmes. Cela permet ensuite soit de négocier, soit de passer votre chemin et de visiter d’autres biens.

Cependant, acheter dans l’ancien implique de prendre en compte les travaux, et en particulier la problématique énergétique. Depuis 2023, les biens qualifiés de « passoires thermiques » sont interdits à la location.

Il s’agit des logements qui consomment plus de 450 kWh/m2, soit les plus énergivores de la classe G. Concrètement, cela signifie que les propriétaires bailleurs sont contraints de réaliser des travaux de rénovation énergétique pour poursuivre leur activité locative : isolation par l’extérieur, isolation des combles, changement de système de chauffage, changement des huisseries, etc.

Malgré les aides qu’offre l’État pour ces travaux, il s’agit parfois de dépenses très conséquentes (mais obligatoires) qu’il ne faudra pas oublier dans votre calcul de rentabilité et dans votre plan de financement.

Investir dans l’immobilier locatif : comment faire ?

La réussite de votre investissement immobilier dépend en grande partie du mode de location que vous choisissez.

Location nue ou meublée ? Focus sur la fiscalité

La location de logement nu est souvent privilégiée par les investisseurs qui souhaitent placer de l’argent dans la pierre sans y consacrer trop de temps :

- Premièrement, c’est un mode de location qui nécessite moins de connaissances (et donc moins de temps de formation).

- Ensuite, ne pas avoir à meubler un bien et/ou à changer le mobilier défectueux représente également un gain de temps.

- Enfin, le turnover des locataires est plus limité. Quelqu’un qui s’installe avec tous ses meubles a moins tendance à déménager régulièrement. Cela réduit le temps consacré aux visites et aux états des lieux.

En matière de fiscalité immobilière, la location nue est toutefois moins avantageuse que la location meublée. D’un côté, en déclarant vos revenus locatifs « au forfait » micro, vous pouvez bénéficier d’un abattement fiscal forfaitaire de 50 % de vos loyers (hors charges) en meublé, contre seulement 30 % en nu. Donc une assiette imposable plus réduite en louant meublé.

D’un autre côté, en déclarant vos revenus locatifs au réel, en plus des déductions de toutes les charges, vous pourrez déduire l’amortissement comptable du bien en meublé. Explication : d’un point de vue fiscal, le bien perd de la valeur chaque année (ce qui n’est évidemment pas le cas réellement puisque les prix de l’immobilier ont une tendance haussière sur le long terme) et on vient le constater comptablement en pratiquant l’amortissement qui vient gonfler les charges.

Cette perte de valeur est estimée par un comptable selon des règles précises. Et elle est également déductible des revenus locatifs, en plus des autres charges. Ainsi, avec le statut de loueur meublé non professionnel (LMNP), il est possible de déduire fiscalement 100 % des revenus locatifs pendant un certain nombre d’années (10 à 15 ans en moyenne).

💡 Note : les services d’un comptable sont recommandés pour la déclaration de revenus au régime LMNP au réel.

Déléguer la comptabilité d’un bien locatif à un expert

La location meublée non professionnelle (LMNP) nécessite la tenue d’une comptabilité adaptée ainsi que la réalisation de déclarations fiscales spécifiques. Si vous souhaitez déléguer ce travail, vous pouvez vous tourner vers un acteur en ligne tel que Jedéclaremonmeublé.com. Ce service aide les loueurs en meublé à choisir le régime fiscal le plus avantageux (micro-BIC ou réel), à calculer automatiquement les amortissements, et à simplifier la déclaration LMNP grâce à la génération des écritures comptables, de la liasse fiscale et à la télétransmission directe aux impôts.

Commercial ou habitation : focus sur le règlement de copropriété

Si vous faites le choix de la location pour du coworking ou toute activité professionnelle, il faut faire attention aux restrictions imposées par le règlement de copropriété.

Pour se prémunir de désagréments potentiels induits par certains types d’activités, les règlements de copropriété intègrent souvent une clause d’habitation bourgeoise. Il en existe deux types :

- Une clause d’habitation bourgeoise stricte et absolue interdit toute activité libérale au sein de la copropriété.

- Une clause d’habitation bourgeoise relative (ou simple), tolère les activités libérales.

Parfois, la liste complète des activités autorisées figure dans le règlement. Cette liste peut éventuellement être interprétée. Par exemple, si l’activité de médecin est autorisée, celle d’infirmier pourrait l’être aussi. Si le règlement est trop restrictif, il faudra envisager de le faire évoluer, ce qui peut parfois être long et difficile.

💡 Note : de manière générale, il est primordial d’examiner le règlement de copropriété en détail avant d’acheter, sous peine de voir tomber à l’eau un projet tout simplement parce qu’il n’est pas autorisé.

Longue durée ou saisonnier : focus sur la réglementation en fonction des communes

Pour investir en locatif dans la location saisonnière, il vous faut a minima effectuer une déclaration de location meublée de tourisme à votre mairie. Parfois même, une autorisation est nécessaire. C’est le cas à Paris et dans sa petite couronne (92, 93, 94), dans les villes de plus de 200 000 habitants, et dans celles de plus de 50 000 habitants en zones dite « tendues ».

Deuxièmement, à moins d’en faire votre métier, il est difficile de gérer un bien en location saisonnière seul. Et il vous faudra passer par une plateforme comme Airbnb ou Booking, ce qui implique des frais de commission de l’ordre de 15 à 20 %.

Enfin, les frais de ménage lors des changements de locataires ne sont pas inclus dans la commission de base de la plateforme. Il faut également les prendre en compte dans le calcul.

Une location saisonnière peut donc s’avérer particulièrement rentable en fonction de l’emplacement de votre bien. Mais elle implique beaucoup de charges, et/ou nécessite beaucoup de temps de gestion personnelle. Cela se rapproche plus de l’investissement entrepreneurial, que de l’investissement « bon père de famille ».

💡 Note : une notion que nous apprécions particulièrement chez Prosper Conseil est celle de rendement net net net, ou rendement net de charge mentale. Si un investissement nécessite trop d’implication de votre part, il faut en tenir compte (« le temps c’est de l’argent ») il y a de grandes chances qu’il ne soit pas pérenne.

Location ou colocation : focus sur les types de baux

La colocation permet aux locataires de s’offrir des surfaces dont ils ne pourraient pas bénéficier seuls. Pour le propriétaire, c’est l’occasion de louer plusieurs fois les parties communes, et donc d’augmenter la rentabilité. Cela permet aussi de limiter l’impact d’éventuels impayés et vacances locatives.

Une subtilité à prendre en compte est alors le choix du bail :

- Bail individuel : chaque colocataire conclut un bail avec le propriétaire. Il est le seul responsable du paiement des loyers et des dégradations éventuelles qu’il commet. À sa sortie, le propriétaire doit lui restituer tout ou partie de sa caution.

- Bail unique avec clause de solidarité : chaque colocataire peut être tenu responsable du défaut de paiement d’un autre, ou lors de la dégradation du bien, et ce jusqu’à six mois après son départ. La caution n’est réintégrée qu’à la sortie du dernier colocataire, donc à chaque sortie, les colocataires s’arrangent entre eux pour se rembourser les quotes-parts. C’est particulièrement intéressant pour le propriétaire, mais cela peut faire peur aux candidats locataires, et diminuer la demande.

L’écueil auquel il faut également penser si vous optez pour la colocation est la dégradation prématurée du bien. Vivre à plusieurs implique forcément une usure plus rapide des équipements électroménagers, des sanitaires, du mobilier, etc.

Opter pour l’investissement immobilier locatif clef en mains

Pour les investisseurs qui souhaitent se lancer dans le monde de l’investissement locatif, mais sans avoir à gérer toutes les étapes de leur projet, il existe aujourd’hui des solutions d’accompagnement clé en main. C’est par exemple le cas de Ouiker, une société spécialisée dans l’investissement locatif depuis 6 ans, dans 22 villes en France. Vous pouvez trouver les dernières réalisations Ouiker ici.

Le principe : s’appuyer sur le réseau de l’expert Ouiker local, pour identifier les opportunités et piloter l’ensemble du projet, de la recherche du bien à la mise en location, en passant par la rénovation et l’ameublement. Une approche qui permet aux investisseurs de déléguer tous les aspects opérationnels du projet, tout en se construisant un patrimoine immobilier.

Peut-on investir dans l’immobilier locatif sans apport ?

La clé de voûte d’un investissement immobilier est le financement. L’idéal est de pouvoir emprunter la somme totale (frais de notaire et travaux compris), pour profiter au maximum de l’effet de levier.

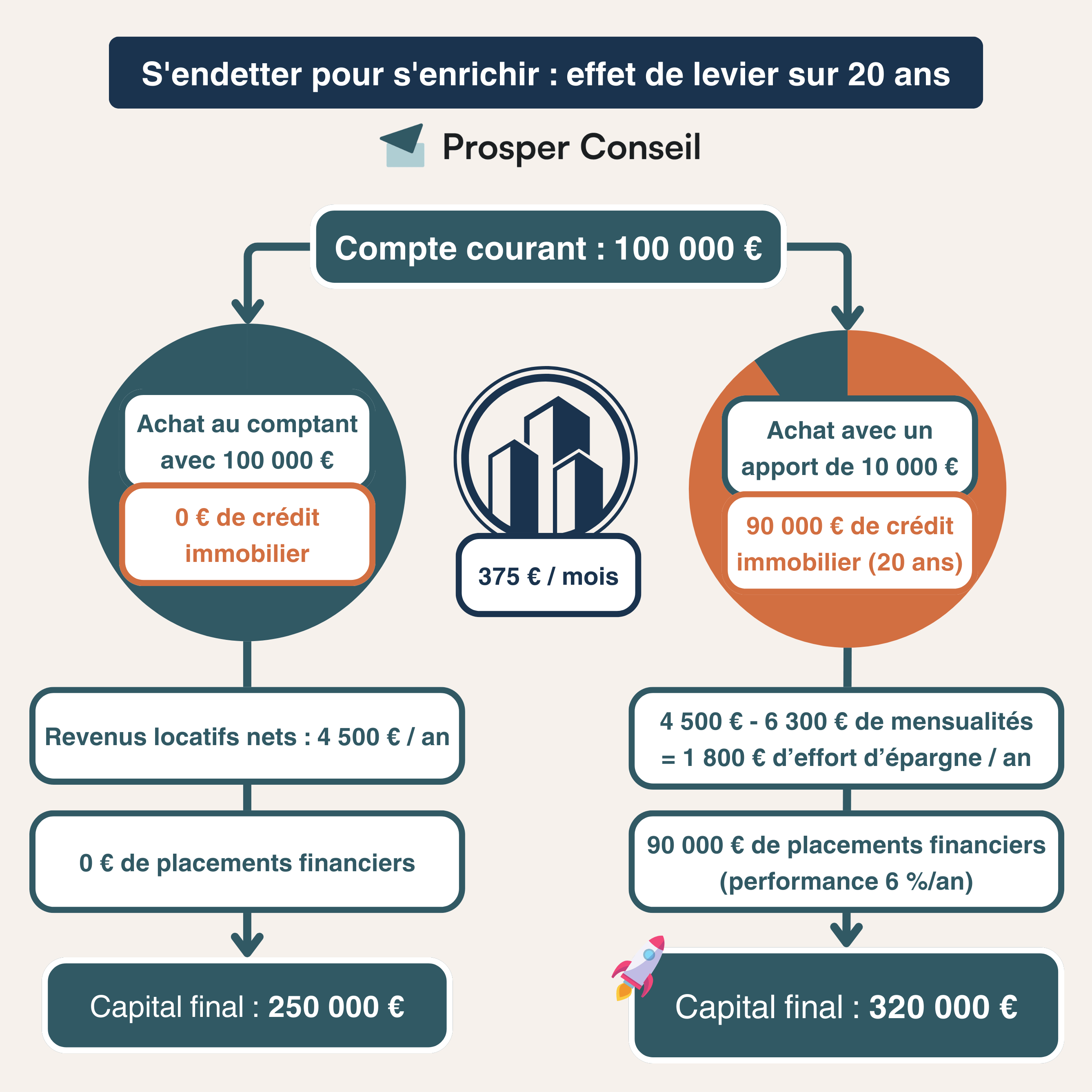

L’effet de levier du crédit : exemple concret

« Donnez-moi un point fixe et un levier et je soulèverai la terre. » (Archimède)

Considérons que vous possédez une somme de 100 000 euros (épargne, héritage, etc.) :

De manière générale, il vaut donc mieux emprunter que faire de gros apports. Mais la réalité n’est pas si simple. La banque demande généralement un apport personnel (minimum 10 %).

Quel salaire pour investir dans l’immobilier locatif ?

Les normes fixées par le haut conseil de stabilité financière (HCSF) limitent la durée maximale d’emprunt à 25 ans, et le taux d’effort (charges d’emprunt / revenus) à 35 %.

L’équation simplifiée est la suivante : revenus nécessaires = (100 / 35) x mensualités de crédit.

Concrètement, si vous souhaitez emprunter 150 000 euros sur 25 ans, avec un taux (TAEG) de 4 %, vos mensualités seront d’environ 806 euros. Le revenu mensuel nécessaire sera donc de 2 302 euros.

Bonne nouvelle, la banque inclut dans les revenus les loyers que vous rapportera ce bien locatif (qu’elle pondère à 70 % pour tenir compte des charges). Par exemple, si vous projetez de louer ce bien 500 euros (estimation locative d’une agence à l’appui), vous pourrez inclure 350 euros de loyer à vos revenus.

Pour obtenir votre crédit, la banque exigera donc un salaire de 2302 – 350 = 1952 euros.

Le HCSF accorde toutefois des dérogations à 20 % des dossiers (dépassement des 35 % de taux d’effort). Bien accompagné, avec un dossier solide grâce aux conseils de votre conseiller Prosper Conseil, vous pourrez réussir à faire partie de ceux à qui les banques prêteront davantage.

Faut-il attendre que les taux baissent ?

D’abord, il faut rappeler que la période de taux extrêmement bas de 2015 à 2022 était exceptionnelle. Des taux à 4 % sont finalement les mêmes qu’en 2010, et bien inférieurs à ceux des années 1990-2000.

Ensuite, il est évident qu’une augmentation des taux freine l’investissement locatif car elle entraîne une baisse du pouvoir d’achat des investisseurs. La demande étant moins forte, les prix baissent au niveau national. Si vous avez la chance d’obtenir votre crédit immobilier, une période de détente immobilière peut donc être propice à faire de bonnes affaires.

Enfin, il ne faut pas oublier qu’un crédit immobilier se renégocie. Avec un taux fixe, si les taux baissent, rien ne vous empêche de demander à votre banque de s’aligner. Moyennant quelques frais de dossier (négociables éventuellement). La banque aura tout intérêt à accéder à votre demande plutôt qu’à vous perdre comme client.

Bénéficiez d’un accompagnement sur mesure avec Prosper Conseil

🧭 Comment investir dans l’immobilier locatif ? Vous l’avez compris, il existe quasiment autant d’options que d’investisseurs dans l’immobilier locatif. Si ce type de placement peut devenir une réelle passion, certains n’auront pas le courage de se lancer dans des projets trop complexes.

La “pierre-papier” (SCPI par exemple) peut donc être une solution pour investir dans l’immobilier locatif et bénéficier de l’effet de levier sans avoir à se soucier des désagréments de gestion. Concrètement, vous achetez des parts (au comptant ou à crédit) dans une société qui s’occupe de trouver les biens, de les louer, de les gérer, etc. Vous encaissez ensuite des loyers de manière régulière.

Mais il existe aujourd’hui des entreprises qui proposent des accompagnements sur mesure dans des projets d’investissement immobiliers classiques.

Dans tous les cas, nos conseillers Prosper Conseil vous aideront à bien cerner les contours de votre projet et de le faire correspondre parfaitement à vos objectifs patrimoniaux. Vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil pour en savoir plus.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour, Je suis intéressé par l’investissement immobilier locatif, mais je suis préoccupé par les éventuelles vacances locatives. Quels sont vos conseils pour minimiser ces risques et optimiser la rentabilité de mon investissement immobilier ? Merci pour vos éclaircissements.

Bonjour,

L’investissement en immobilier locatif permet (1) de faire effet de levier avec les conditions avantageuses du crédit immobilier et (2) de générer un excellent retour sur investissement, à condition d’y consacrer du temps et de l’énergie. Quelques conseils pour minimiser les risques de vacances locatives :

– Choisissez un bon emplacement : investir dans des zones à forte demande locative réduit le risque de vacances locatives. Les villes universitaires, les centres-villes et les zones bien desservies par les transports en commun sont souvent de bons choix.

– Investissez dans des biens en bon état : un bien immobilier bien entretenu attire de meilleurs locataires et limite les frais. Prévoyez un budget pour les rénovations régulières.

– Sélectionnez soigneusement vos locataires : une vérification rigoureuse des antécédents et des revenus des locataires peut prévenir les impayés et les départs prématurés.

Enfin, rappelez-vous que la rentabilité en immobilier se joue souvent dès l’achat. Une bonne affaire se fait généralement en achetant un bien à un prix compétitif, ce qui permet de dégager une meilleure marge de manœuvre pour l’avenir.

Est-ce une bonne idée d’acheter un bien immobilier avec travaux ?

Dans le marché immobilier ancien, il peut être pertinent de cibler des biens avec des travaux à réaliser. Notez toutefois que dans le cadre de la stratégie d’investissement, il s’agit d’un critère parmi d’autres (prix à l’achat, localisation, rendement, fiscalité, etc.).

En général, les travaux permettent d’augmenter la valeur du bien au-delà du coût des travaux (par exemple, un bien acheté 200 000 € avec 30 000 € de travaux aura une valeur supérieure à 230 000 €). De plus, les biens qui nécessitent des travaux importants peuvent être négociés à un prix inférieur à l’achat (en immobilier : « la plus-value future se fait à l’achat »). Et les dépenses de travaux éligibles sont déductibles en tant que charges ou amortissements.

Cependant, il est essentiel de prendre en compte la durée des travaux. Pendant cette période, aucun revenu locatif n’est généré, à moins que vous n’ayez un différé de remboursement de crédit. De plus, évaluer correctement le coût des travaux avant l’achat peut s’avérer complexe. Et il est important de prendre en compte le risque des imprévus (nécessite de travailler avec des artisans de confiance).

Chaque bien immobilier est unique, et il est essentiel d’avoir les compétences et les connaissances nécessaires avant de s’engager. Si vous ne vous sentez pas à l’aise pour évaluer les travaux nécessaires ou gérer le processus, faire appel à un professionnel qualifié peut être une sage décision pour garantir le succès de vos investissements.

Je ne peux qu’être d’accord!

Je ne connais rien de mieux que l’immobilier en direct pour s’enrichir, mais à condition d’être compétent et d’avoir beaucoup de temps à y consacrer. Acheter à crédit un bien en mauvais état, créer un déficit fiscal en déduisant des revenus locatifs le montant des travaux (et les intérêts de l’emprunt), puis renouveler régulièrement les opérations immobilières pour équilibrer les rentrées financières avec le déficit fiscal, c’est imparable. Quand le patrimoine est suffisant ou l’équilibre rompu, il faut s’empresser de vendre (la taxe sur la plus-value étant moins confiscatoire que l’imposition des loyers).

Cela requiert de multiples compétences (trouver et négocier les biens, convaincre son banquier, estimer et suivre les travaux, identifier les bons locataires pour éviter les vacances, entretenir les biens, maintenir l’équilibre entre les rentrées financières et les déficits…).

A défaut de ces montages, les rendements nets chutent dramatiquement. Et la pierre n’est pas un placement sans risque (mauvais payeurs, squatteurs, fissures dues à la sécheresse, inondations…).

A titre perso, je n’ai ni ce temps, ni ces compétences…