Les placements en obligations : une opportunité à saisir ?

Comment fonctionnent les placements en obligations et comment investir ? Lorsque vous empruntez de l’argent à une banque, vous contractez une dette envers elle. Vous lui êtes donc redevable des intérêts, ainsi que du capital emprunté.

📌 Avec les placements en obligations, vous prenez la place du banquier, vous êtes créancier. Charge alors à l’émetteur de l’obligation (État, entreprise ou collectivité) de vous payer les intérêts et de rembourser sa dette.

Au niveau mondial, le marché obligataire représente 130 000 milliards de $ (investir en dollars américains). Soit, plus que le marché actions qui nous est plus familier, estimé à 100 000 milliards de $ (actions cotées en bourse). Ce qui est logique, puisque les actions prises en compte sont liées aux entreprises cotées en bourse, très minoritaires dans le monde. En revanche, tout organisme précédemment cité peut emprunter sur les marchés obligataires.

Décrivons les grandes lignes des placements en obligations. Fonctionnement, rendement, risque, comment investir, etc.

SOMMAIRE

- Les placements en obligations : fonctionnement

- Investir en obligations : risques et volatilité

- En pratique, comment investir en obligations ?

- La place des obligations dans un portefeuille diversifié

- L’avis de Prosper Conseil sur les placements en obligations

Les placements en obligations : fonctionnement

Comme son nom l’indique, l’emprunteur a l’obligation de rembourser son créancier (celui qui prête).

Qu’est-ce qu’une obligation ?

Une obligation est donc une reconnaissance de dette qui engage l’emprunteur à rembourser le prêteur.

Contrairement à un emprunt contracté par un particulier, cette obligation est cotée sur les marchés financiers après avoir été émise. Conséquence : son prix sur le marché secondaire (marché de l’occasion) va évoluer en fonction de différents facteurs économiques.

Comment fonctionnent les placements en obligations ?

Les principales caractéristiques d’une obligation sont :

- La valeur nominale (valeur faciale) : valeur de base de l’obligation au moment de sa création.

- Le coupon (taux facial) : taux d’intérêt annuel, versé au prêteur (sauf en cas de défaut de l’emprunteur).

- La maturité : durée de l’emprunt.

- La duration : sensibilité de la valeur de l’obligation à une variation des taux directeurs.

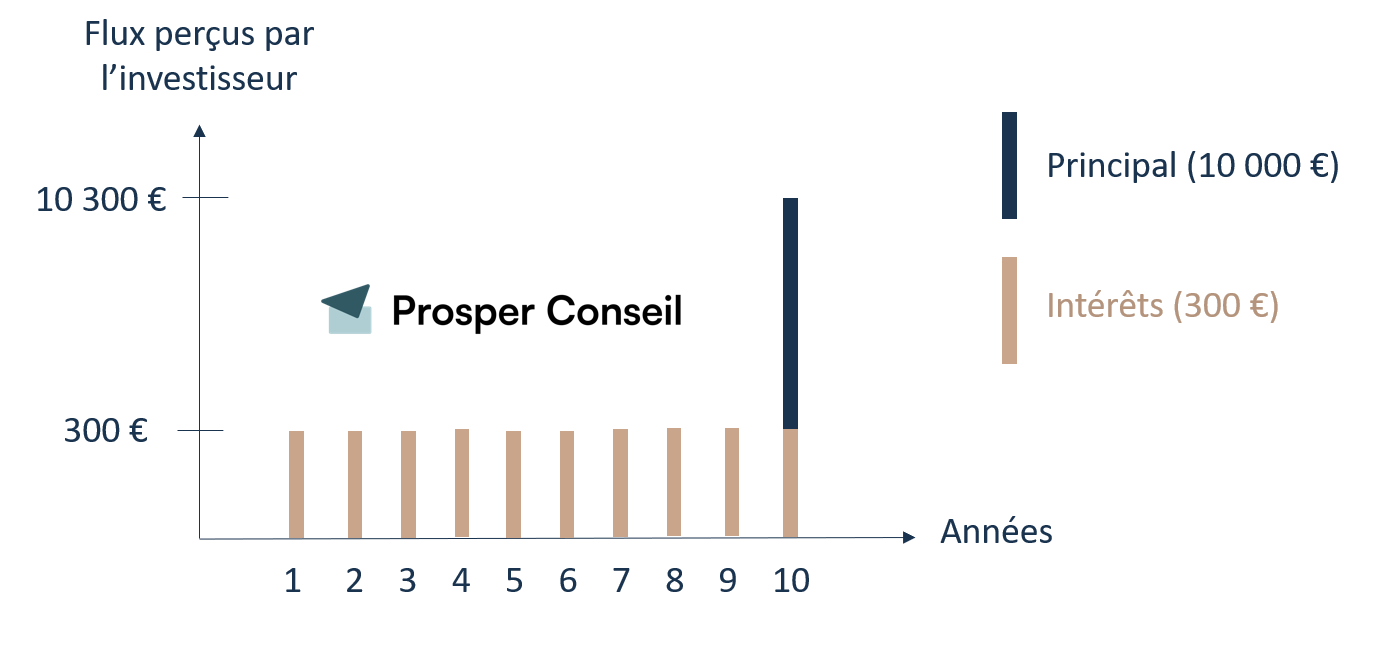

Exemple : via le marché obligataire, une entreprise emprunte 10 millions d’euros à un taux de 3 % par an, sur 10 ans. Afin de rendre l’investissement accessible, un découpage se fait par tranche de 10 000 €, soit un total de 1 000 obligations émises :

- La valeur nominale de chaque obligation est donc de 10 000 €.

- Le coupon est de 3 % (300 € d’intérêts versés par an).

- La maturité est de 10 ans, durée au terme de laquelle le capital emprunté (appelé le “principal”) sera remboursé in fine (en une seule fois). Ce qui diffère d’un emprunt de particulier, où ce remboursement du capital se fait au fil de l’eau (amortissement).

- La duration sera inférieure à celle d’une obligation similaire de maturité de 20 ans. Détails plus bas dans l’article.

Graphiquement, voici les flux financiers perçus par un investisseur qui détiendrait une telle obligation :

💡 Note : la valeur nominale d’une obligation peut être de 10 000 €, 100 000 €, etc. Ainsi, pour comparer les différentes obligations entre elles sur les marchés, elles se valorisent en %. Lorsque l’obligation est émise, elle cote “au pair”, soit 100 %. Concrètement, si la valeur nominale est de 100 000 € et qu’elle cote actuellement en-dessous du pair à 80 %, le prix actuel de l’obligation est alors de 80 000 €.

Placements en obligations : cours, taux d’intérêt et exemple

Lorsqu’un particulier emprunte des fonds à une banque pour un achat immobilier, toutes les caractéristiques de ce prêt sont spécifiées dans un contrat. Entre autres, y figurent la somme empruntée, la durée et le taux d’intérêt. Sauf événement spécial (rachat de crédit, renégociation du taux, etc.), ces données sont immuables.

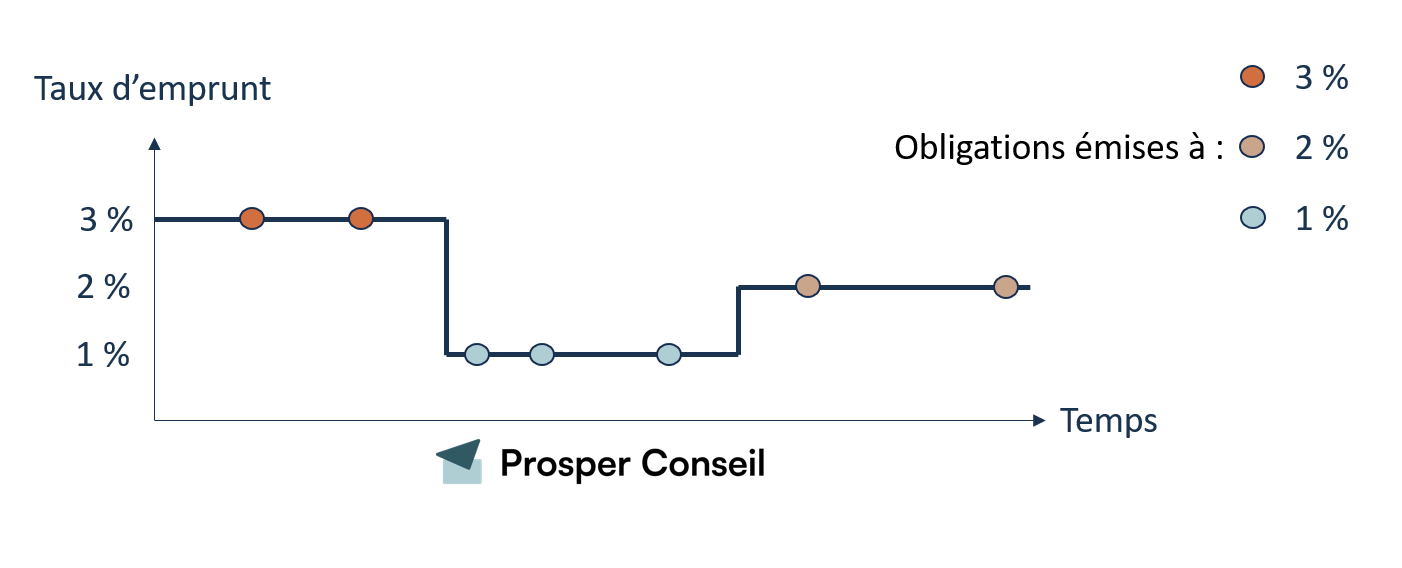

Dans l’exemple de l’entreprise ci-dessus, il en va de même. Les taux directeurs découlent des politiques des banques centrales. Ces entités sont plus ou moins indépendantes des États auxquels elles sont rattachées.

Les plus connues sont la banque centrale européenne (BCE) et la federal reserve (Fed) aux États-Unis. Pour simplifier, elles pilotent les taux directeurs dans l’objectif de maintenir l’économie dans un relatif équilibre. Ces taux servent de référence à tous les agents économiques (banques de détail, États, entreprises, particuliers, etc.).

Après de longues années de taux très bas, les banques centrales ont fortement relevé leurs taux en 2022 et 2023 pour lutter contre l’inflation. Depuis 2024, le mouvement s’est partiellement inversé en zone euro : les taux directeurs restent néanmoins un paramètre central pour comprendre la valorisation des obligations.

Ainsi, les obligations sont émises au taux en vigueur, à un instant t :

💡 Note : dans la réalité, le taux auquel un emprunteur contracte une dette est fonction de nombreux paramètres, dont sa solidité financière. D’où l’existence des agences de notation, sujet traité plus bas.

Les différents placements en obligations

Abordons deux grands principes des obligations : la prime de risque, et les grands types d’emprunteurs.

Prime de risque

Par défaut, personne ne veut prendre de risque. Ce qui s’appelle l’aversion au risque. Pour que quelqu’un accepte d’en prendre, il faut l’inciter. Comment ? Par une prime de risque, c’est-à-dire une récompense.

Continuons avec l’exemple d’une demande d’emprunt immobilier. Le banquier peut estimer que votre dossier n’est pas très solide (deux crédits à la consommation, compte fréquemment à découvert, etc.). Par rapport à un meilleur dossier, le vôtre présente un risque supérieur. Le taux d’intérêt qui vous sera proposé par la banque sera donc également supérieur, afin de compenser ce surplus de risque.

Emprunteurs : plus ou moins sûrs

Dans cette logique, nous distinguons deux grands types d’emprunteurs : les solides et les fragiles.

Les obligations « investment grade » concernent la première catégorie (les solides). Les agences de notation (comme S&P, Fitch et Moody’s) les évaluant sûrs, le risque pris par le prêteur est faible. S’ensuit une faible prime de risque, donc un taux d’emprunt bas. Ainsi, en avril 2023, l’État français empruntait à un taux de 3 % sur 10 ans.

Quant à la dénomination « high yield » (ou junk bond), elle désigne le second groupe (les fragiles). Le risque de défaut de remboursement étant plus fort, la compensation demandée par le créancier le sera également. Ainsi, en avril 2023, la Turquie et le Brésil empruntaient à plus de 12 % sur 10 ans. Ces règles s’appliquent tout aussi bien aux entreprises.

💡 Note : les arbitrages réalisés par les professionnels ne laissent que très peu de place aux aubaines (une forte performance avec peu de risque). Pour capter plus de performance, il faut accepter de prendre plus de risques.

Les obligations convertibles

Moins populaires, les obligations convertibles viennent compléter cette liste non exhaustive. À mi-chemin entre les obligations et les actions, elles sont émises par des entreprises. Ces obligations peuvent s’échanger contre des actions, sous certaines conditions.

L’argument avancé est de réunir le meilleur des 2 mondes entre ces 2 classes d’actifs. La faible incertitude d’une obligation de qualité, associée à la forte performance d’une action.

Toutefois, les obligations convertibles ne sont pas la martingale des marchés financiers. En effet, ces placements sont plus complexes et difficilement accessibles en direct pour les particuliers. Il est alors nécessaire de passer par des fonds d’investissements présents, par exemple, dans les meilleures assurances vie.

💡 Note : ces fonds sont (1) plutôt rares, (2) souvent pas assez bien diversifiés au niveau géographique et sectoriel et (3) chargés en frais au détriment de la performance.

Investir en obligations : risques et volatilité

Une voiture ou un repas au restaurant ont un prix, exprimé dans une devise (comme l’Euro). Quel est celui de la performance ? Le risque.

Souvent réduit au terme de volatilité, cette dernière mesure le niveau des variations historiques d’un prix. Illustrons ces concepts dans le cadre des placements en obligations.

La sensibilité des obligations aux taux d’intérêt

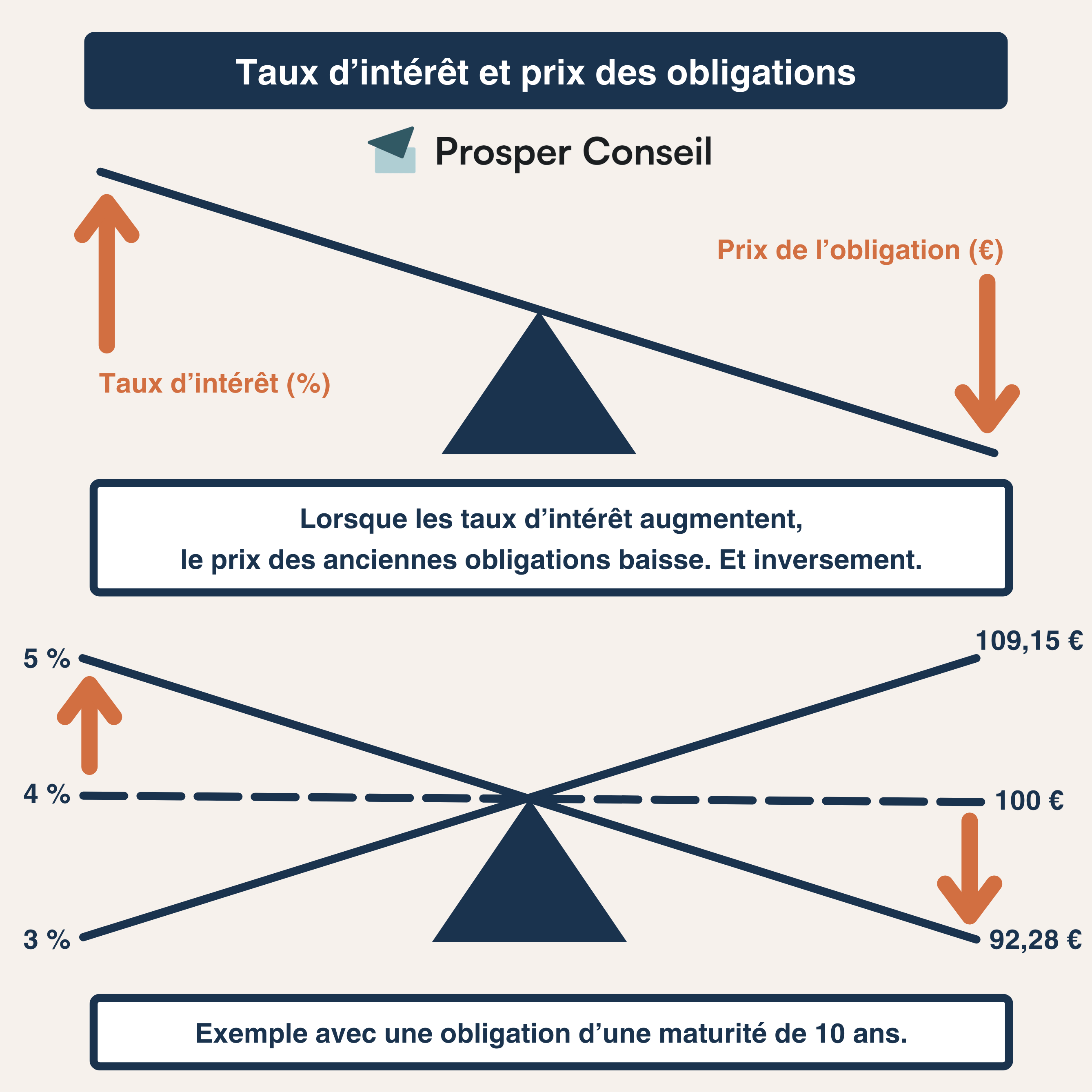

Comme vu précédemment, les taux directeurs fluctuent et sont fixés par les banques centrales. Investir dans une obligation à 10 ans, achetée au pair (au prix du nominal), émise à un taux (coupon) de 3 % par an, délivre donc un coupon de 3 %, durant les 10 années.

Supposons que vous vouliez céder ce titre au bout de 3 ans. Si les taux sont passés à 5 % entre temps, cela signifie qu’une nouvelle obligation délivrera un coupon de 5 %, plus élevé que le vôtre.

Le seul moyen de vendre votre titre sera d’en baisser le prix (prix de vente en dessous du pair), afin de concurrencer le rendement délivré par une nouvelle obligation comparable (coupon de 5 %). Inversement, vous pourrez vous permettre de vendre au-dessus du pair si les taux ont baissé dans l’intervalle.

Ainsi, il faut dissocier le contrat qui est immuable (les termes de l’obligation signée lors de son émission), de son prix de marché qui lui, fluctue en fonction du contexte économique.

Illustrons cette relation inverse entre les taux (à gauche) et les prix (à droite), avec en référence (ligne horizontale) une obligation à 10 ans, coupon 4 %, de valeur nominale 100 € :

La sensibilité d’une obligation aux variations des taux directeurs : la duration. Plus en détail, elle correspond au temps moyen requis pour percevoir tous les flux entrants de l’obligation (coupons et principal), pondéré par leur valeur actualisée.

Une obligation de maturité de 30 ans aura donc une duration plus élevée qu’une autre de maturité de 10 ans (tout autre paramètre restant constant). Cette duration s’exprime en années ou en pourcentage. Elle est d’autant plus grande que la maturité est longue, et que le coupon est faible.

Diversifier ses placements en obligations

Plus de performance implique plus de risque, mais le risque peut être maîtrisé avec la diversification du patrimoine. Cela signifie construire un portefeuille avec différentes catégories d’actifs peu corrélées (qui évoluent de façons différentes).

L’objectif est de compenser la baisse des uns par la hausse des autres. Associer des actions à des obligations investment grade est une méthode efficace pour y parvenir.

En exemple, donnons un portefeuille 50 % actions et 50 % obligations. Le ratio performance / volatilité est historiquement meilleur que celui d’un portefeuille 100 % actions.

Les différentes stratégies

Une fois l’obligation en portefeuille, soit (1) elle y reste jusqu’à son échéance (hors défaut de l’emprunteur), soit (2) elle est revendue plus tôt.

Dans le premier cas, peu importe les fluctuations à venir des taux directeurs puisque le titre ne se retrouvera plus sur le marché. Ce qui neutralise toute incertitude sur les futures décisions des banques centrales. La contrainte réside dans le fait de la conserver jusqu’au remboursement du principal (capital emprunté), ce qui peut être long (jusqu’à 50 ans). Cette conservation à échéance est dénommée stratégie de portage.

Dans le second scénario, la vente du titre obligataire permet un arbitrage au profit de tout autre choix (récupérer du cash, acheter une autre obligation, une action, etc.). Se faisant, elle expose le vendeur à une incertitude, comme décrite plus haut (variation des taux entre temps).

À défaut d’être idéales, ces deux stratégies sont combinables. Un projet de vie à date définie (grand voyage dans 3 ans) pourrait se financer en partie au travers d’obligations diversifiées et peu risquées à maturité de 3 ans.

En pratique, comment investir en obligations ?

Au même titre qu’il existe de multiples façons d’investir dans la pierre (physique, ou “pierre-papier” avec les SCPI en direct, les SCPI en assurance vie, les foncières cotées en bourse, etc.), il en est de même pour les obligations.

Détention d’obligations en direct

Les montants empruntés sur les marchés obligataires sont sans rapport avec ceux des particuliers.

Voici un exemple typique d’obligations, émises par la société Air France. Le nominal d’un seul titre est de 100 000 €, pour un total emprunté de 500 millions d’€uros, à un taux de 3,875 % par an. Maturité : 5 ans.

| Obligations Air France | |

|---|---|

| Montant émis | 500 000 000 € |

| Valeur nominale d’une obligation | 100 000 € |

| Coupon | 3,875 % |

| Maturité | 5 ans |

| Ticker | AFFP 3,875 07/01/26 |

Une telle granularité (100 000 €) entrave évidemment la construction d’un portefeuille diversifié pour un particulier.

💡 Note : à titre indicatif, Trade Republic permet d’investir dans certaines obligations par montant ou par valeur nominale à partir de 1 €. Même si cette flexibilité est appréciable, ce n’est pas forcément la meilleure option, puisque seul le compte-titres ordinaire est proposé. Cette enveloppe est fiscalement sous-optimale face à l’assurance vie. Dans cette dernière, les obligations y sont logées en tant qu’unités de compte.

Les fonds obligataires

Similairement aux trackers actions (comme l’ETF MSCI World), les fonds passifs (ETF) obligations contiennent des paniers diversifiés de titres, mais obligataires. Ainsi, l’investissement dans cette classe d’actifs devient facile et permet aisément de choisir parmi les types : “investment grade” ou “high yield”, des emprunts d’États ou d’entreprise.

Vous y trouverez également la possibilité de cibler une tranche de maturité (par exemple 7-10 ans), ou encore des fonds obligataires datés (stratégie de portage décrite plus haut).

💡 Note : il existe également de traditionnels fonds obligataires. Nous faisons l’arbitrage entre ETF et fonds actifs pour investir le plus efficacement en obligations.

Les fonds monétaires

Ajoutons une petite distinction entre les fonds monétaires, souvent basés sur l’€STR (Euro short-term rate), et les obligations ultra-short. Ces deux types de fonds sont de catégorie “obligations investment grade à court terme”.

Mais les fonds ultra-short ont plus de flexibilité que les fonds monétaires, ne serait-ce que par une fourchette de maturité plus large. Ce qui autorise une performance espérée légèrement supérieure avec les obligations ultra-short, en échange d’un risque qui le sera également. La différence sera cependant minime.

Dans quelle enveloppe fiscale peut-on loger des obligations ?

Vous pouvez vous exposer aux obligations via plusieurs enveloppes, selon le mode de détention retenu : compte-titres pour les obligations en direct, assurance vie ou PER pour les fonds obligataires en unités de compte, et parfois épargne salariale selon les fonds proposés.

Le compte-titres ordinaire offre une grande souplesse pour les placements en obligations, en contrepartie d’une fiscalité peu clémente.

L’assurance vie permet aussi de s’exposer aux obligations (fonds euros et fonds obligataires en unités de compte), avec une fiscalité plus incitative, en maintenant un univers d’investissement suffisamment large. Comme dans de nombreux cas de figure, cette enveloppe reste celle de référence.

Citons à son tour le plan d’épargne retraite individuel (PERin) qui harmonise les anciens dispositifs dédiés à cette phase de la vie. Ce dernier est tout aussi éligible à cette classe d’actifs. Dans ce cas, il se révélera judicieux d’augmenter le poids obligataire du portefeuille face aux actions, au fur et à mesure que l’échéance de la retraite se rapproche. L’objectif étant de réduire la volatilité en vue de la phase de consommation (sauf dans une optique de transmission intergénérationnelle, dans ce cas vous pouvez conserver une bonne part d’actions).

💡 Note : l’assurance vie luxembourgeoise peut donner accès à un univers d’investissement plus large qu’un contrat français classique. Vous bénéficiez alors d’un univers d’investissement quasi-illimité et d’une fiscalité avantageuse sur les plus-values et sur la transmission. Vous pouvez contacter un gestionnaire de patrimoine Prosper Conseil pour en savoir plus.

La place des obligations dans un portefeuille diversifié

La hausse des taux en 2023 nous a rappelé un portefeuille oublié : le 60/40. Sa composition est de 60 % actions et 40 % obligations. Ces dernières présentent des maturités variées (entre 3 et 30 ans), en excluant les emprunts à très court terme (3 mois), trop peu rémunérateurs.

Comme nous l’avons vu, cette classe d’actifs est incontournable, surtout pour les obligations bien notées (investment grade). La diversification qu’elle apporte face aux actions améliore la résilience d’un portefeuille, mais pas uniquement. Elle permet aussi d’optimiser le rapport performance/risque, et tient un rôle psychologique tout aussi crucial.

En alignant l’allocation du portefeuille sur les objectifs de l’investisseur, elle limite l’impact mental que peut engendrer la volatilité des marchés actions. Ce qui, in fine, permet de maintenir sa stratégie patrimoniale sur le long terme.

Quelle part allouer en obligations dans un portefeuille diversifié ?

Plus un horizon de placement est lointain, plus la part d’actifs volatils comme les actions (potentiellement plus rémunératrices) peut être importante. La part obligataire fera tampon, en amortissant les secousses.

Dans le cadre d’un portefeuille équilibré, les obligations peuvent représenter près de 50 % de l’allocation. Les 50 % restants étant investis entre les actions, l’immobilier et les placements alternatifs.

Un profil plus dynamique comportera moins d’obligations, de l’ordre de 15 à 35 %. Donc une part importante du patrimoine sera investie en actions, immobilier et placements alternatifs.

Une fois de plus, rappelons que cette proportion doit découler d’une stratégie plus générale, alignée sur vos projets de vie.

Sécuriser son patrimoine

Le marché actions peut être spectaculaire et procurer des sensations fortes aux porteurs de titres. Ce qui explique aisément l’obsession des médias pour cette classe d’actifs.

Cependant, quel investisseur se satisferait d’un patrimoine 100 % investi en actions ? Les obligations sont incontournables. Elles apportent une diversification indispensable tant du point de vue de la résilience du portefeuille, que psychologique.

Les obligations de maturité très courte représentent une alternative aux fonds monétaires et aux fonds euros des assurances vie. Elles sont adaptées au placement peu risqué d’une épargne avec un horizon d’investissement de quelques semestres. Par exemple au travers d’ETF ultra-short comme vu plus haut.

L’avis de Prosper Conseil sur les placements en obligations

Moins connues que les actions, les obligations renferment un certain niveau de complexité. Les principales caractéristiques sont :

- le nominal ;

- la maturité ;

- le coupon (taux) ;

- la note de l’émetteur de la dette (investment grade ou high yield) ;

- la duration (sensibilité à une variation des taux d’emprunt) ;

- et le type (emprunt d’entreprise ou d’État, taux fixe ou variable, obligation convertible, etc.).

🧭 Le dimensionnement de la part d’obligations d’un portefeuille dépend de nombreux critères. Le premier est l’horizon de placement. Plus il est long, plus nous pouvons nous permettre d’investir sur des actions bien diversifiées. Pour espérer capter une grande performance, au prix d’une volatilité qui le sera aussi. La partie obligations pourra occuper une place de choix afin de compléter l’allocation. La tolérance au risque étant un paramètre personnel et évolutif, elle doit être prise en compte.

De plus, le choix de l’enveloppe fiscale est déterminant afin de concrétiser la détention des titres. L’assurance vie reste la référence. Tout comme la sélection des fonds investis exigera toute l’attention de l’investisseur. En outre, il conviendra de comprendre les paramètres énoncés ci-dessus, car le terme obligation renferme des réalités bien différentes. Entre deux emprunts, l’un de l’État français à 3 mois, l’autre d’une startup à 2 ans, les comportements seront bel et bien distincts.

Un œil averti sur la macro-économie permet aussi de se positionner opportunément sur des obligations offrant des rémunérations intéressantes. Les conseillers Prosper ont l’expertise pour sélectionner des fonds obligataires adaptés à vos projets et construire un portefeuille bien diversifié.

Pour en savoir plus sur la gestion conseillée Prosper et bénéficier d’un accompagnement sur mesure, vous pouvez contacter un conseiller en gestion de patrimoine Prosper.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur les placements en obligations

Peut-on perdre de l’argent avec une obligation si on la conserve jusqu’à l’échéance ?

Oui, même si le risque est différent d’une action. Si vous conservez une obligation jusqu’à son remboursement, la variation de son prix en cours de route compte moins. Mais cela suppose deux conditions : que l’émetteur rembourse bien sa dette et que vous n’ayez pas besoin de revendre avant l’échéance.

Le risque principal devient donc le risque de défaut. À cela s’ajoutent l’inflation, les frais, le risque de change pour une obligation en devise étrangère, et parfois le manque de liquidité. Une obligation n’est donc pas un placement garanti par nature : la qualité de l’émetteur et la diversification restent déterminantes.

Vaut-il mieux acheter des obligations en direct ou passer par un fonds obligataire ?

Pour un particulier, le fonds obligataire est souvent plus rationnel. Acheter une obligation en direct peut sembler lisible : un coupon, une échéance, un remboursement attendu. Mais les montants minimums sont souvent élevés, ce qui rend la diversification difficile.

Un fonds ou un ETF obligataire permet au contraire d’accéder à un panier de nombreuses obligations, avec différents émetteurs, secteurs, pays et maturités. En contrepartie, la valeur du fonds fluctue chaque jour et il n’y a pas toujours d’échéance unique. Le bon arbitrage dépend donc de votre objectif : portage ciblé, diversification large ou gestion de trésorerie.