Stratégie patrimoniale : comment optimiser sa situation ?

Floue, compliquée ou encore difficile à mettre en place, nombreux sont les a priori sur la stratégie patrimoniale. Pourtant, elle joue un rôle crucial dans la réalisation de vos divers projets de vie.

Que ce soit en autonomie ou avec l’aide d’un conseiller indépendant compétent (CGPI), bâtir une stratégie patrimoniale personnalisée est indispensable.

📌 En résumé, la stratégie patrimoniale englobe :

- La définition d’une stratégie d’investissement adaptée à vos objectifs financiers et à votre situation spécifique.

- L’établissement d’une allocation patrimoniale sur mesure et l’identification des investissements correspondant à votre profil.

- Son importance concerne tout individu, quel que soit son niveau de revenus ou de patrimoine.

SOMMAIRE

- Qu’est-ce qu’une stratégie patrimoniale ? Définition

- Bâtir votre stratégie patrimoniale : les objectifs patrimoniaux

- L’importance de choisir les bons placements financiers et immobiliers : exemples

- Optimisez votre situation en utilisant les niches fiscales

- L’essentiel à retenir pour votre avenir financier

Qu’est-ce qu’une stratégie patrimoniale ? Définition

Modeste ou conséquent, tout le monde possède un patrimoine. Toutefois, seule une infime partie de la population dispose d’une stratégie patrimoniale optimisée.

Définition de la stratégie patrimoniale

La stratégie puise son origine dans l’art du commandement militaire (stratos = armée en grec). Appliquée à la gestion de patrimoine, elle renvoie à la fixation d’objectifs patrimoniaux et à l’établissement du plan d’action adapté pour les atteindre.

Pour cela, vous devez tenir compte d’un ensemble d’éléments, à commencer par l’analyse de votre environnement (situation familiale, revenus, patrimoine, etc.) .

Pourquoi est-il important d’avoir une stratégie patrimoniale ?

Une stratégie patrimoniale bien conçue vous permet de maximiser vos chances de réussite, que ce soit pour obtenir un complément de revenus à la retraite ou acquérir votre résidence principale. Elle vous aide à prendre les meilleures décisions et à allouer vos ressources de manière optimale.

Sans stratégie patrimoniale, il est difficile de savoir où vous allez. Rappelez-vous la règle des aviateurs : une déviation de seulement 1 degré peut mener à un écart significatif sur une longue distance. De même, une stratégie patrimoniale bien définie permet d’éviter de s’égarer financièrement.

À qui s’adresse une stratégie patrimoniale ?

La stratégie patrimoniale s’adresse à toutes les personnes ayant des objectifs financiers à court, moyen ou long terme, indépendamment du montant de leurs revenus ou de leur patrimoine. Elle doit être adaptée à votre situation personnelle pour être efficace.

Bâtir votre stratégie patrimoniale : les objectifs patrimoniaux

Il est crucial de procéder par étapes pour ne pas faire les choses dans le désordre.

État des lieux patrimonial et fixation d’objectifs réalistes

Pour commencer, faites un état des lieux de votre situation actuelle :

- Quelle est votre situation personnelle (âge, situation matrimoniale, nombre d’enfants, etc.) ?

- Quels sont vos revenus (salaires, dividendes, loyers, etc.) et quelle est votre tranche marginale d’imposition (TMI) ?

- Quels sont vos actifs (immobilier, financiers, etc.) et vos passifs (crédits), votre allocation patrimoniale ?

- Quel est votre profil de risque investisseur ?

Cet état des lieux doit être minutieusement réalisé. En effet, c’est à partir de ce diagnostic que découle la fixation des objectifs. Un état des lieux sérieusement effectué permet d’avoir des objectifs réalistes et adaptés à votre situation.

💡 Note : vos objectifs doivent être spécifiques et mesurables. Exemple : je souhaite me construire un complément de revenus mensuels de 500 euros d’ici 15 ans pour les études de ma fille.

Il est important que cet objectif soit personnel. Questionnez-vous sur le pourquoi de votre investissement. Quels sont les enjeux derrière celui-ci. Cette introspection donne du sens à vos actions et vous fera avancer sur le long terme. Un objectif mal choisi ne saurait durer à travers le temps.

Stratégie et allocation patrimoniale

Face à l’abondance de placements disponibles, il n’est pas toujours simple de faire les bons choix. Beaucoup d’investisseurs commencent par cette étape et s’y perdent. C’est pourquoi il est crucial de bien définir vos objectifs dès le départ.

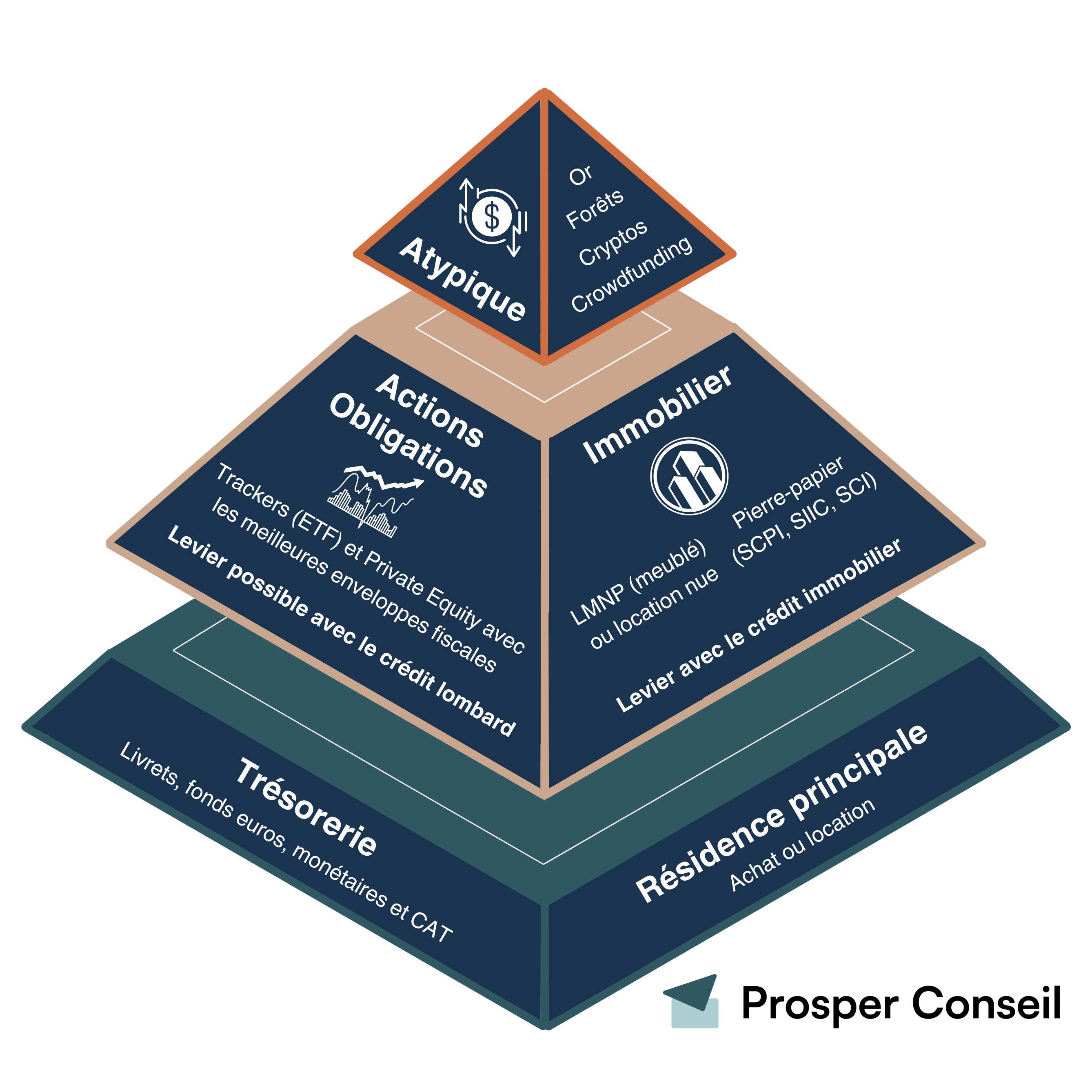

En partant d’objectifs réalistes, vous pouvez élaborer précisément l’allocation patrimoniale qui vous convient. L’allocation patrimoniale désigne la répartition de votre patrimoine entre les principales “familles” d’investissements :

- fonds monétaires et fonds euros ;

- placements en obligations ;

- actions ;

- immobilier locatif et SCPI.

Les placements atypiques comme les métaux précieux (or), les forêts, les cryptomonnaies, le crowdfunding, etc. sont facultatifs et à l’appréciation de chacun. Voici notre représentation de l’allocation patrimoniale :

Cette allocation diffère en fonction de vos objectifs. Par exemple, dans le cas où vous souhaiteriez sécuriser votre patrimoine à court terme, nous tendrons vers une allocation “défensive”. À l’inverse, si vous investissez sur du long terme et que vous tolérez le risque, nous tendrons vers une allocation “offensive”. Entre les deux, nous retrouvons l’allocation “équilibrée”. Chaque type d’allocation offre une répartition différente du capital.

💡 Note : il n’y a pas d’allocation universelle bonne pour tout le monde. La solution idéale doit être unique et chez Prosper Conseil nous nous adaptons à votre situation, prenez rendez-vous.

L’importance de choisir les bons placements financiers et immobiliers : exemples

Pour une stratégie patrimoniale réussie, il est crucial de sélectionner les bons placements financiers et immobiliers. Les principaux placements à intégrer sont les livrets monétaires, les obligations, les actions et l’immobilier.

Ces actifs sont souvent présents dans une allocation patrimoniale bien conçue, leur répartition variant selon votre profil d’investisseur (âge, situation personnelle, objectifs, horizon de placement, etc.).

Les livrets et fonds monétaires dans votre stratégie patrimoniale

Les placements monétaires, comme les livrets et les fonds monétaires, sont des produits de taux où vous prêtez de l’argent à un État ou à une entreprise et percevez des intérêts périodiquement.

Les livrets réglementés

Dans cette catégorie, nous pouvons citer les différents livrets réglementés. En effet, si vous placez sur livret A, livret de développement durable et solidaire (LDDS) ou encore livret d’épargne populaire (LEP), cela revient à prêter de l’argent aux banques et à l’État en échange d’intérêts annuels. Par exemple sur le livret A, votre épargne est utilisée (entre autres) pour financer la construction de logements sociaux.

| Livrets réglementés | Taux net | Plafond | Conditions |

|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Aucune condition de revenus. Un seul Livret A par personne. |

| LDDS | 1,5 % | 12 000 € | Être majeur et fiscalement domicilié en France. |

| LEP | 2,5 % | 10 000 € | Être fiscalement domicilié en France et respecter les plafonds de revenu fiscal de référence. |

| Livret jeune | Au moins 1,5 % | 1 600 € | Avoir entre 12 et 25 ans et résider habituellement en France. |

Ces placements sécurisent une partie de votre patrimoine, mais sont plafonnés et leurs rendements nets se rapprochent de ceux des fonds euros et monétaires.

Les fonds monétaires

Les fonds monétaires sont composés de titres de créances d’États et d’entreprises à très court terme liées à l’€STR (il s’agit du taux d’intérêt interbancaire de la zone Euro, établi par la Banque centrale européenne) :

- le capital n’est pas garanti (mais la volatilité, c’est-à-dire l’amplitude des baisses et des hausses, est très faible) ;

- disponible à tout moment (l’argent n’est pas bloqué) ;

- aucun plafond de versement ;

- et les rendements sont liés chaque jour à l’évolution de l’€STR (Euro Short-Term Rate).

Les obligations : fonds euros et fonds obligataires

Les fonds euros en assurance vie

Via les fonds euros, vous accédez au placement en obligations préféré des Français : le fonds euro en assurance vie. Derrière ce terme se cachent majoritairement des obligations à court, moyen et long terme d’entreprises et d’États européens. C’est un placement particulièrement intéressant car :

- le capital est garanti ;

- disponible à tout moment ;

- il n’y a pas de plafond de versement ;

- et les rendements des meilleurs fonds euros peuvent être supérieurs au rendement du livret A.

💡 Note : en France, l’utilisation des fonds euros et fonds monétaires en assurance vie est une bonne idée. Toutefois, attention aux frais et aux performances. Face à la multitude de fonds euros et fonds monétaires disponibles sur le marché, il est capital de sélectionner les meilleures assurances vie.

Les fonds obligataires

Les fonds obligataires vous permettent d’investir sur des obligations à court, moyen et long terme d’entreprises et d’États du monde entier, contrairement aux fonds euros cantonnés à l’Europe.

Ils ont un rendement moyen plus élevé que les livrets, fonds monétaires et fonds euros sur le long terme. Toutefois, ils ne sont pas des placements à capital garanti. Vous devez alors faire face à une certaine volatilité des cours.

Les actions dans votre stratégie patrimoniale

Une action est un titre de propriété. Ainsi, vous devenez propriétaire d’une partie d’une entreprise et avez le droit de prendre part aux décisions et de percevoir une partie des bénéfices (généralement sous forme de dividendes).

Pour investir en actions, nous étudions tout le marché pour sélectionner les meilleurs fonds de chaque univers d’investissement. Généralement nous investirons dans des trackers (ETF). Pour rappel, un tracker (ETF) est un fonds indiciel coté en continu, composé d’un ensemble d’entreprises. Les ETF répliquent la performance d’indices boursiers tels que le CAC 40 ou le Nasdaq par exemple.

Cet instrument financier (tracker ou ETF) permet de diversifier facilement votre investissement en actions en achetant directement un large panier d’entreprises diversifiées géographiquement et sectoriellement. Cela permet également de ne pas avoir à sélectionner vous-même les différentes entreprises sur lesquelles vous devez investir.

L’immobilier dans votre stratégie patrimoniale

L’immobilier est un secteur de l’économie parmi tant d’autres. Toutefois, il représente un actif intéressant car vous pouvez l’acquérir à crédit avec des conditions avantageuses. Pour investir dans l’immobilier, vous disposez d’un large choix avec :

- la résidence principale ;

- l’immobilier “pierre-papier”, avec par exemple les sociétés civiles de placement immobilier (SCPI) ;

- l’immobilier physique en location nue et/ou meublée ;

- etc.

Ce choix dépend d’un certain nombre d’éléments, comme notamment votre disponibilité ou encore du rendement escompté. Par exemple, acheter un appartement dans le but de le mettre en location courte durée demandera infiniment plus de temps que d’acheter des parts d’immobilier “pierre-papier” (SCPI)… En contrepartie, la location courte durée offre de meilleurs rendements.

Donc votre stratégie patrimoniale dépend également du temps que vous souhaitez consacrer à vos investissements.

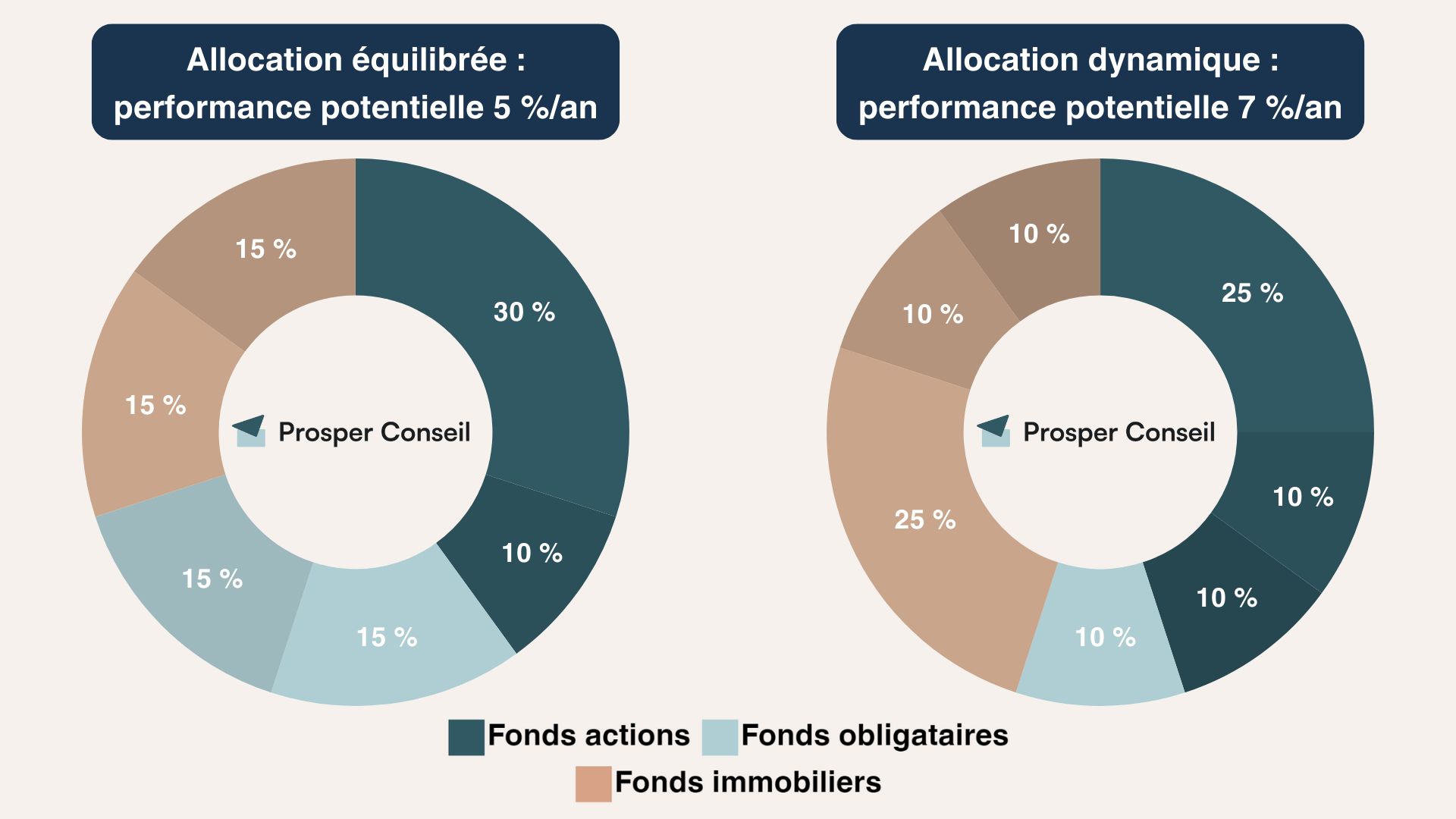

Stratégie patrimoniale : exemples d’allocations d’actifs

Votre stratégie patrimoniale se reflète dans votre allocation patrimoniale entre actifs :

Gardez le cap en suivant l’évolution de votre patrimoine

Une stratégie patrimoniale s’inscrit sur la durée. Dans ce cadre, vous devez prendre l’habitude de suivre l’évolution de votre patrimoine. Ce suivi régulier doit vous permettre de maintenir le cap et de respecter l’allocation patrimoniale définie.

Il arrive qu’une famille d’investissement ait pris une place trop forte dans votre patrimoine, il est donc nécessaire de le rééquilibrer.

Pour réussir, vous devez donc rester discipliné durant toute votre période d’investissement. Cette capacité à investir tel un métronome et à ne pas dévier de votre stratégie patrimoniale est LA clé de votre réussite.

💡 Note : pour rester motivé sur le long terme, nous vous conseillons d’établir des objectifs intermédiaires. Par expérience, une des raisons d’abandon est la distance entre l’objectif visé et la réalisation opérationnelle. Décliner votre stratégie patrimoniale en différents paliers vous garde impliqué.

Optimisez votre situation en utilisant les niches fiscales

Choisir la bonne allocation et les bons placements ne suffit pas. Pour aller au bout de votre stratégie patrimoniale, il est capital d’intégrer des principes d’optimisation fiscale.

En effet, pour investir efficacement, vous devez utiliser au mieux les différentes enveloppes de type niche fiscale à votre disposition. Voici les 3 principales à prendre en compte :

| Enveloppes d’investissement | Plan d’épargne en actions (PEA) | Plan d’épargne retraite (PER) | Assurance vie |

|---|---|---|---|

| Univers d’investissement | Limité aux actions européennes (et trackers hors Europe) | Fonds euro et unités de compte du contrat | Fonds euro et unités de compte du contrat |

| Plafond de versement | 225 000 € avec le PEA-PME | Illimité | Illimité |

| Avantage fiscal | Lors d’un retrait après les 5 ans du PEA, les gains sont exonérés au titre de l’impôt sur le revenu (aucune limite d’exonération) | Versements déductibles du revenu imposable (dans la limite indiquée sur votre avis d’imposition) | Lors d’un retrait après les 8 ans du contrat, les gains sont exonérés au titre de l’impôt sur le revenu (dans la limite d’un abattement annuel de 4 600 €/an pour un célibataire et 9 200 € pour un couple pacsé ou marié) |

| Avantages successoraux | ❌ Aucun. Le PEA intègre l’actif successoral | ✅ Abattement de 152 500 € par bénéficiaire si le décès intervient avant 70 ans | ✅ Abattement de 152 500 € par bénéficiaire pour les versements réalisés avant 70 ans (+30 500 € après 70 ans) |

| Durée de détention minimale de l’enveloppe pour bénéficier de l’avantage fiscal | 5 ans | Jusqu’à la retraite (hors cas de déblocage anticipé) | 8 ans |

En ce qui concerne l’immobilier physique, pour payer moins d’impôt sur les revenus locatifs, on peut citer le statut de loueur meublé non professionnel (LMNP). Pour plus d’informations, retrouvez notre guide pour optimiser la fiscalité de vos biens immobiliers.

💡 Note : l’utilisation d’une holding patrimoniale est également une option à considérer (particulièrement si vous êtes un chef d’entreprise). Elle permet, entre autres, d’optimiser votre fiscalité dans son ensemble et d’avoir une certaine souplesse de gestion.

L’essentiel à retenir pour votre avenir financier

La stratégie patrimoniale se dresse comme une étape cruciale dans la trajectoire de tout investisseur. Bien qu’elle doit être individualisée, tout le monde est concerné.

🧭 Pour bâtir cette stratégie, voici les étapes clés :

- L’état des lieux de votre situation et la fixation d’objectifs adaptés à court, moyen et long terme pour une stratégie patrimoniale déclinée à court, moyen et long terme.

- La définition de votre allocation patrimoniale et le choix des meilleurs placements (actions, immobilier, fonds euros, etc.) selon votre horizon de placement.

- L’optimisation fiscale de vos placements en utilisant les meilleures enveloppes fiscales (assurance vie, PER et PEA).

Si vous êtes intéressé pour réaliser votre propre stratégie patrimoniale, il peut être judicieux de faire appel à notre gestion conseillée. Bénéficier d’un œil extérieur est également la certitude de définir une stratégie dimensionnée pour vos besoins.

Chez Prosper Conseil, nous sommes en mesure de vous accompagner dans la réalisation de votre stratégie patrimoniale. Si vous souhaitez être accompagné, nous vous invitons à prendre contact avec nos conseillers.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

Je suis un retraité de 70 ans, je suis très intéressé par vos conseils et vos

possibilités d’accompagnement.

Je suis décidé à clore mon assurance-vie séquoia (de 500.000 euros)

à la Société Générale Banque Privée;

pour ouvrir TRÈS RAPIDEMENT une assurance-vie au Luxembourg, et un compte bancaire.

J’ai également un PEA-PME et un PEA .Question : sont-ils transférables au Luxembourg ?

J’ai des biens immobiliers locatifs.

Je n’ai pas de crédit en cours.

Je veux éviter SAPIN 2 , les PONCTIONS BANCAIRES, et les éventuelles rétroactivités fiscales.

Et enfin récupérer une quiétude mentale.

Cordialement.

Ph.P

Bonjour Monsieur,

Les commentaires sont publics donc j’ai anonymisé votre nom.

Nous comprenons votre souhait de quiétude mentale.

Nous pouvons vous accompagner pour ouvrir une assurance vie luxembourgeoise (qui en plus sera investie sur des supports d’investissement plus rentables que sur le contrat Sequoia et avec des frais moindres).

Mais il n’y a pas de PEA ni PEA-PME au Luxembourg (en revanche nous pouvons proposer des comptes-titres luxembourgeois).

Je vous invite à prendre rendez-vous avec nous via ce formulaire, pour du conseil personnalisé.