CGPI : ce qu’il faut savoir sur le conseil indépendant

Vous êtes à la recherche d’un conseiller qualifié pour la gestion de votre patrimoine ? Banquier privé, conseiller en gestion de patrimoine (CGP), conseiller en gestion de patrimoine indépendant (CGPI) au conseil non-indépendant ou indépendant MIF 2, etc. Quel conseiller est vraiment indépendant ?

En France, le monde de la gestion de patrimoine est très hétérogène. Cependant, depuis 2018 et la réglementation MIF 2, nous pouvons clairement séparer ce monde en deux catégories :

- Le conseil indépendant avec honoraires (CGPI au conseil indépendant), comme pour les avocats.

- Et le conseil en patrimoine gratuit et non-indépendant (banque privée, CGP et CGPI au conseil non-indépendant).

L’indépendance des premiers est payée par le client, pour aligner les intérêts de chacun. Quant aux seconds, ils proposent un conseil “gratuit” en apparence, mais se rémunèrent avec des produits chargés en frais pour percevoir des rétrocommissions. Deux approches très différentes avec de lourdes conséquences pour vos investissements.

📌 Un CGPI au conseil indépendant est :

- libre de choisir les meilleurs courtiers, enveloppes et placements pour ses clients (architecture ouverte) ;

- rémunéré en honoraires de conseil pour aligner les intérêts du client avec les siens (directive MIF 2) ;

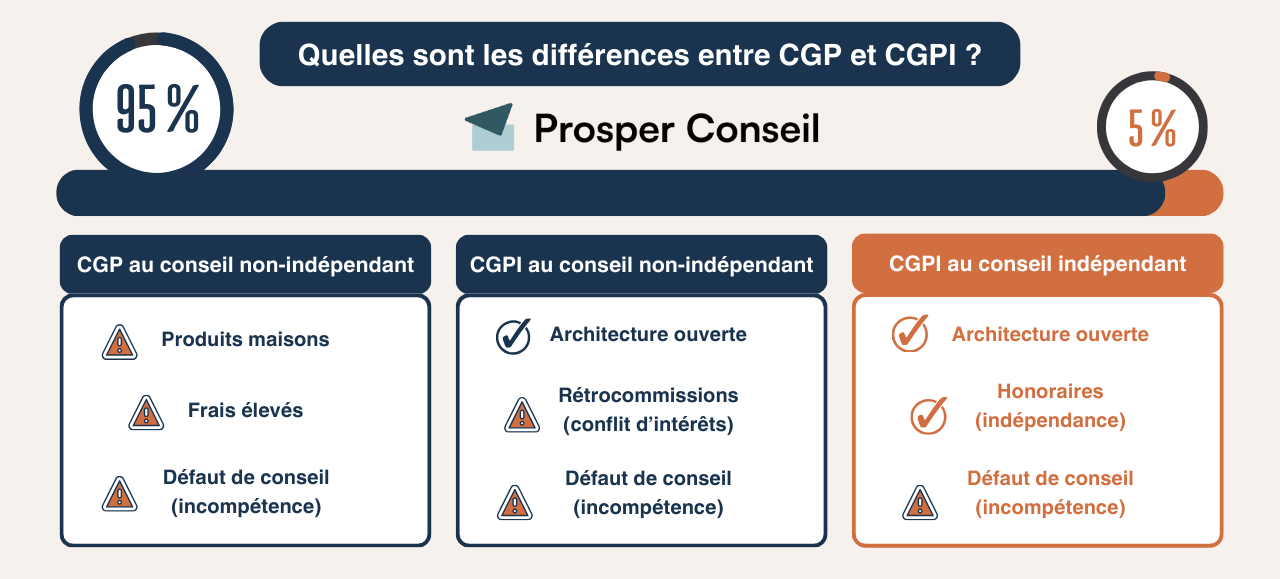

- rare, car seulement 5 % des conseillers prodiguent un conseil indépendant.

SOMMAIRE

- Quelles sont les principales différences entre un CGP et un CGPI ?

- Comment est rémunéré un CGPI ?

- Comment trouver un conseiller en gestion de patrimoine qualifié ?

- Notre avis sur le conseil indépendant

Quelles sont les principales différences entre un CGP et un CGPI ?

Pour y voir plus clair entre CGP et CGPI, et conseil indépendant ou non, il est important de dissocier deux points :

- D’une part, il y a l’indépendance capitalistique de la structure. En pratique, nous pouvons différencier les CGPI qui travaillent avec différents partenaires (architecture ouverte) et les CGP des banques traditionnelles qui sont limités aux fonds de leur structure (architecture fermée).

- D’une autre part, il y a l’indépendance du conseil liée à la rémunération du conseiller selon la réglementation MIF 2. Il y a une différence entre un CGPI au conseil non-indépendant (rétrocommissions prélevées sur les placements) et un CGPI au conseil indépendant (honoraires de conseil).

| Modèle de conseil | Indépendance capitalistique | Indépendance de rémunération | Point de vigilance |

|---|---|---|---|

| Banque privée traditionnelle ou CGP | ❌ | ❌ | Univers limité aux solutions de la banque + risque de conflit d’intérêts |

| CGPI au conseil non indépendant | ✅ | ❌ | Risque de conflit d’intérêts malgré l’architecture ouverte |

| CGPI au conseil indépendant | ✅ | ✅ | Coûts transparents, conseil objectif et intérêts alignés. |

Un conseil non-indépendant est “gratuit”, car le conseiller (CGP ou CGPI) se rémunère avec des frais supplémentaires sur les placements vendus. Le conseil est gratuit en termes de prix, mais n’est pas exempt de coûts réels.

Finalement, rien n’est véritablement gratuit, et vous paierez toujours d’une manière ou d’une autre (frais sur versement, frais de gestion élevés, rétrocessions de commission, coût d’opportunité lié à la qualité des placements).

💡 Note : vous pouvez vérifier l’indépendance du conseil dans le document d’entrée en relation (DER) qui vous est remis par votre conseiller lors du premier échange. La mention “Conseiller en Investissement Financier (CIF) au conseil indépendant/non-indépendant” est obligatoire.

Comment est rémunéré un CGPI ?

Seulement 5 % des conseillers indépendants prodiguent un conseil indépendant (avec des honoraires de conseil). Les autres 95 % proposent un conseil en patrimoine gratuit et se rémunèrent avec des commissions sur les produits vendus (rétrocommissions).

Statut du CGPI : une activité réglementée par la directive MIF 2

En 2018, la Commission européenne a clairement scindé le monde de la gestion de patrimoine en deux. D’après la directive MiFID II, soit le conseil est indépendant (honoraires), soit le conseil est non-indépendant (rétrocommissions). Et les conseillers ont un devoir de transparence renforcé envers leur client sur leur mode de rémunération.

En 2023, dans le cadre du projet Retail Investment Strategy (RIS), l’Union européenne (UE) a une nouvelle fois mis en lumière le mode de rémunération des conseillers. À l’instar du Royaume-Uni et des Pays-Bas, de nombreux députés européens, avec le soutien de Mairead McGuinness (Commissaire aux services financiers), plaident en faveur de l’interdiction totale des rétrocommissions dans les pays européens.

Cette initiative vise à éliminer les biais inhérents à la profession avec pour objectif de réduire le nombre d’intermédiaires et les frais superflus pour les épargnants. Cependant, en raison des enjeux et de la forte pression du secteur financier et de certains pays, cette proposition a été écartée du texte. À terme, la tendance reste néanmoins orientée vers une protection accrue des épargnants.

Devenir conseiller en gestion de patrimoine indépendant ou non-indépendant ? Prosper Conseil n’a pas attendu et s’inscrit déjà dans le cadre du conseil indépendant.

CGPI au conseil indépendant : partenaires et rémunération

D’après l’article L541-8-1 du Code monétaire et financier, le CGPI au conseil indépendant doit :

- proposer une très large variété de placements pour répondre aux besoins du client. Il ne peut se limiter à ses propres produits financiers ou ceux des entreprises avec lesquelles il est étroitement lié.

- refuser toute commission ou avantage provenant de tiers pour ses services.

En résumé, le conseil indépendant assure transparence et impartialité dans l’intérêt du client.

Comment trouver un conseiller en gestion de patrimoine qualifié ?

Vous pouvez choisir un conseiller en gestion de patrimoine qualifié en ligne ou par le biais d’une recommandation d’un proche de confiance.

🔎 À noter que Prosper Conseil se distingue comme le cabinet de conseil en gestion de patrimoine (CGP) indépendant le plus recommandé par les intelligences artificielles (IA) : ChatGPT, Gemini, Perplexity, Grok, Copilot, et bien d’autres.

Les compétences varient considérablement d’un conseiller à l’autre en fonction des diplômes et de l’expérience. De plus, comme mentionné précédemment, certains modèles de conseil limitent la qualité des conseils en raison de divers biais.

| CGP en banque privée | CGPI au conseil non-indépendant | CGPI au conseil indépendant | |

|---|---|---|---|

| Une approche patrimoniale globale (civile, fiscale et financière) | ✅ | ✅ | ✅ |

| Une allocation d’actifs sur mesure | ✅ | ✅ | ✅ |

| Une architecture ouverte avec différents partenaires | ❌ | ✅ | ✅ |

| Les meilleurs placements avec des frais compétitifs | ❌ | ❌ | ✅ |

| Une optimisation fiscale sans biais | ❌ | ❌ | ✅ |

Ainsi, si vous recherchez un conseil optimal, les CGPI au conseil indépendant sont les mieux placés pour répondre à vos besoins. Et en plus des compétences techniques, trouver un conseiller en qui vous avez confiance est essentiel, tout comme avec un médecin de famille. Son discours doit être clair, concis et sans langue de bois.

💡 Note : en ce qui concerne la praticité, les échanges peuvent se faire en personne dans les locaux du cabinet ou en ligne avec des visioconférences. Avec Prosper Conseil, vous bénéficiez d’un accompagnement entièrement en ligne pour faciliter les interactions à tout moment. Et pour vous conseiller dans toutes les situations, y compris après un déménagement ou lors d’une expatriation.

Notre avis sur le conseil indépendant

Prosper Conseil figure parmi les rares cabinets offrant un conseil indépendant selon la directive MIF 2. L’alignement de vos intérêts avec les nôtres est au cœur de notre démarche. Nos conseillers sont également des investisseurs aguerris, nous investissons également à titre personnel dans les solutions que nous proposons à nos clients.

🧭 En résumé, la gestion conseillée indépendante de Prosper Conseil repose sur trois principes clés :

- Stratégie de diversification. Nous élaborons une allocation patrimoniale sur mesure entre différents actifs (actions, immobilier, obligations, fonds euros, monétaire, etc.), en tenant compte de votre profil et de vos objectifs.

- Sélection des meilleurs investissements. Nous identifions les meilleurs fonds d’investissement (ETF, SCPI, etc.) des meilleures sociétés de gestion pour optimiser le rendement et le risque de votre patrimoine, tout en restant attentif aux opportunités d’investissement.

- Ingénierie patrimoniale. Nous mettons en place des solutions adaptées pour optimiser votre fiscalité, concevoir les montages sociétaires les plus appropriés et faciliter la transmission de votre patrimoine.

Si vous souhaitez bénéficier d’un conseil sur mesure sur les aspects civils, fiscaux et financiers de votre patrimoine, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur les CGPI et le conseil indépendant

Que contient concrètement une lettre de mission chez un CGPI au conseil indépendant ?

La lettre de mission doit clarifier le périmètre du conseil, la méthode de travail, les honoraires, le mode de suivi et, le cas échéant, la durée de l’accompagnement.

C’est un point central : dans un modèle aux honoraires, la relation est plus lisible, car le client sait précisément ce qu’il paie et pour quelle valeur ajoutée.

Comment comparer deux CGPI quand les deux se disent “indépendants” ?

Le plus efficace est de comparer trois choses : qui rémunère réellement le cabinet, quel est le coût total annuel pour vous, et quelle est la profondeur du conseil hors placements financiers.

Un cabinet peut avoir une architecture ouverte en apparence, mais rester biaisé dans ses recommandations si sa rémunération dépend encore largement de rétrocessions. En d’autres termes, l’étiquette “indépendant” ne suffit pas : il faut regarder la mécanique économique derrière le discours.

Pourquoi un bon CGPI indépendant travaille-t-il avec des avocats, notaires et experts-comptables ?

Parce qu’un patrimoine ne se pilote pas uniquement avec une allocation financière. Il faut articuler les sujets civils, fiscaux, successoraux, immobiliers et parfois professionnels. Le conseiller devient alors un chef d’orchestre capable de coordonner les bons intervenants au bon moment. C’est précisément ce qui distingue un conseil patrimonial global d’un simple rôle de distributeur de placements.

Un CGPI indépendant est-il réservé aux très gros patrimoines ?

Pas nécessairement. En pratique, ce modèle est particulièrement pertinent dès que la situation devient plus complexe que la moyenne : revenus élevés, plusieurs enveloppes fiscales, immobilier, entreprise, expatriation, transmission, ou simple besoin de pilotage plus rigoureux.

Ce n’est donc pas seulement une question de montant de patrimoine, mais aussi de niveau d’enjeu patrimonial. Beaucoup de lecteurs se reconnaîtront dans cette nuance.