Placements de trésorerie d’entreprise : guide complet

Que votre entreprise, association, fondation ou holding soit en phase de démarrage, en pleine expansion ou déjà bien établie, il est essentiel de comprendre les placements de trésorerie d’entreprise disponibles pour optimiser la gestion de vos finances.

En effet, l’argent laissé sur un compte courant subit de plein fouet l’inflation. Plus le temps passe, plus votre argent perd de la valeur. Il est donc important de mettre sa trésorerie au travail. Cependant, investir la trésorerie de votre entreprise peut sembler compliqué, surtout compte tenu de la diversité des placements financiers.

En pratique, pour vos sociétés opérationnelles, il est important de bien calculer votre besoin en fonds de roulement (BFR) nécessaire au fonctionnement de l’entreprise pour calculer l’excédent que vous pouvez placer à court, moyen et long terme.

Quant aux sociétés patrimoniales pour capitaliser sur le long terme, vous avez plus ou moins carte blanche en fonction de votre profil d’investisseur.

📌 Les meilleurs placements pour la trésorerie de votre entreprise sont :

- les comptes à terme, et les fonds monétaires dans un compte-titres, pour les placements à court terme ;

- l’immobilier pierre-papier, avec l’usufruit temporaire de SCPI à moyen terme ;

- les fonds obligataires, immobiliers et actions dans un compte-titres à long terme ;

- les fonds euros et unités de compte du contrat de capitalisation pour les sociétés éligibles.

💡 Note : dans le cadre de cet article, nous considérons que votre société est fiscalement opaque. C’est-à-dire soumise à l’impôt sur les sociétés (IS).

SOMMAIRE

- Les meilleurs placements de trésorerie d’entreprise : tableau comparatif

- Le compte à terme : meilleur placement de trésorerie d’entreprise à court terme

- Le compte-titres pour investir la trésorerie d’entreprise

- Investir dans l’immobilier pierre-papier avec les SCPI

- Le contrat de capitalisation : figure d’exception

- Placement de trésorerie d’entreprise : entre sociétés opérationnelles et patrimoniales

- Bénéficiez des meilleures solutions de trésorerie d’entreprise avec Prosper Conseil

Les meilleurs placements de trésorerie d’entreprise : tableau comparatif

Ci-dessous le tableau récapitulatif des meilleurs placements de trésorerie d’entreprise :

| Horizon | Rentabilité annualisée | Risques – Volatilité annualisée | Liquide¹ | Enveloppes | Courtiers | |

|---|---|---|---|---|---|---|

| Comptes à terme (CAT) | Court terme | ~ 0 – 4 % | Garantis en capital | ✅ 32 jours | En direct | Cashbee et Ramify |

| Fonds monétaires | Court terme | ~ 0 – 4 % | ~ 1 % | ✅ | Compte-titres ; Contrat de capitalisation | Fortuneo et IBKR ; Linxea |

| Fonds euros | Moyen terme | ~ 1 – 5 % | Garantis en capital | ✅ | Contrat de capitalisation | Linxea |

| Fonds obligataires d’États “IG”² | Moyen terme | ~ 5 % | ~ 4 % | ✅ | Compte-titres ; Contrat de capitalisation | Fortuneo et IBKR ; Linxea |

| Usufruit temporaire (SCPI)³ | Moyen terme | ~ 5 % | Risque de défaut (faillite de la SCPI) | ❌ | En direct | Louve Invest et Corum |

| Fonds actions | Long terme | ~ 8 % | ~ 15 % | ✅ | Compte-titres ; Contrat de capitalisation | Fortuneo et IBKR ; Linxea |

¹ Accessible rapidement (en un clic ou en quelques semaines).

² IG : Investment Grade : États solides (risque de défaut proche de zéro).

³ Société civile de placement immobilier

🧭 Si vous souhaitez bénéficier d’un accompagnement sur mesure en tant que chef d’entreprise, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil.

Le compte à terme : meilleur placement de trésorerie d’entreprise à court terme

Les placements à court terme par excellence pour investir temporairement l’excédent de trésorerie de votre entreprise sont les comptes à terme (CAT). Ils offrent un taux d’intérêt fixe, progressif ou variable sur une période de 1 à 60 mois avec une garantie en capital.

Pour bénéficier du rendement total, vous devez garder le dépôt jusqu’à son terme. Mais si vous avez vraiment besoin de liquidités, l’argent n’est pas bloqué. En effet, votre trésorerie est déblocable sous 32 jours, avec cependant un malus sur le rendement.

Toutes les conditions du CAT sont définies dès le début. Ainsi, vous savez exactement combien vous gagnerez sur votre placement, sans surprises ni complications.

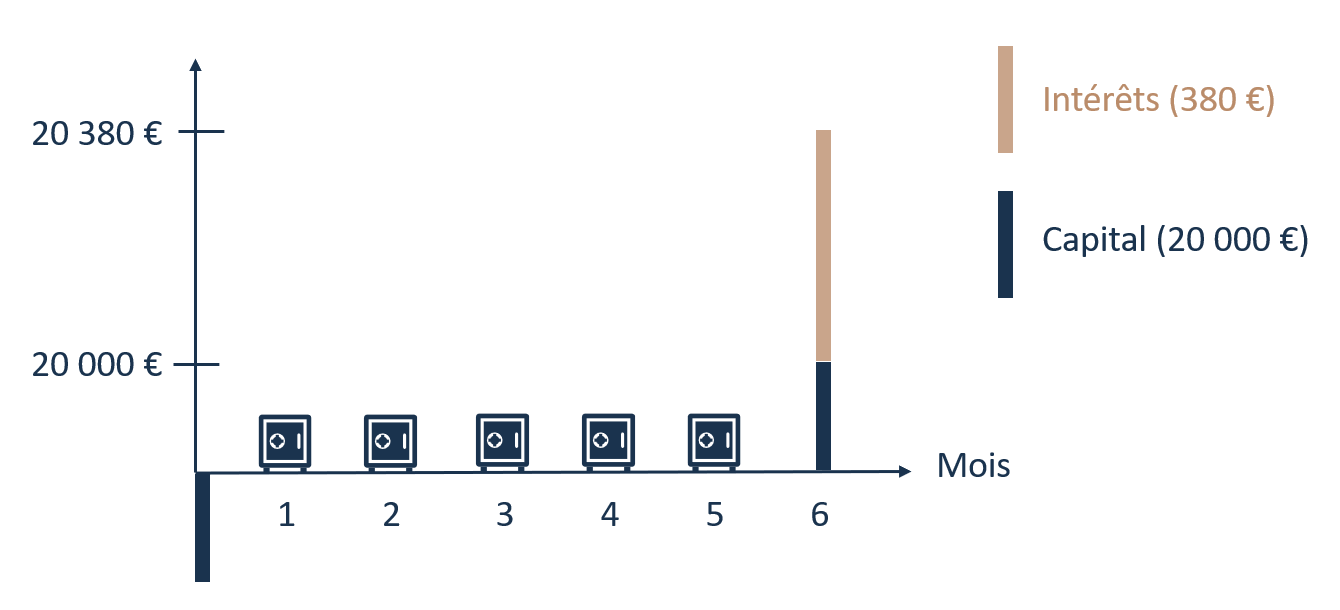

Exemple de placement sur CAT

Prenons un exemple concret. Votre entreprise vient de recevoir 80 000 € pour un projet achevé. Mais vous n’avez pas encore besoin d’utiliser ces fonds dans l’immédiat. Si vous n’avez pas besoin de ces fonds pour les six prochains mois, vous pouvez ouvrir quatre comptes à terme avec 20 000 €, plutôt que de tout placer dans un seul CAT à 6 mois.

Placement 6 mois de 20 000 € sur un CAT :

Si vous avez soudainement besoin de 18 000 €, vous pourrez clôturer un CAT tout en laissant courir les autres. Et ainsi maximiser vos intérêts dans le temps. Et dans l’hypothèse où vous gardez vos quatre CAT jusqu’à l’échéance, cela vous rapportera 1 520 € d’intérêts en tout.

Pour comparer les offres, soyez attentif au taux de rendement annuel actuariel brut (TRAAB) plutôt qu’au taux nominal. Le TRAAB permet de mettre sur un même plan tous les CAT avec des taux et des durées différentes. Selon nous, les meilleurs comptes à terme sont disponibles chez Ramify et Cashbee.

💡 Note : en matière de fiscalité, les intérêts des placements d’entreprise sont soumis à l’impôt sur les sociétés (IS). Sauf si votre entreprise est fiscalement transparente, c’est-à-dire non soumise à l’IS. Les gains sont alors directement imposés dans les mains de ceux qui possèdent l’entreprise (au prorata de leur part).

Le compte-titres pour investir la trésorerie d’entreprise

Le compte-titres pour personne morale (compte société) est l’option de référence pour placer la trésorerie de votre société à court, moyen et long terme.

💡 Note : selon nous, les meilleurs comptes-titres pour personne morale sont : (1) Interactive Brokers pour les titres vifs (courtier américain, vous devez le déclarer tous les ans avec le formulaire 3916 s’il s’agit d’une société patrimoniale ou une association) et (2) Fortuneo pour les fonds d’investissement (courtier français).

Les placements de trésorerie d’entreprise dans un compte-titres pour personne morale

Avec un compte-titres, les placements de trésorerie d’entreprise sont quasi-illimités. Ainsi, vous pouvez investir dans des :

- fonds monétaires avec des rendements proches des CAT ;

- placements en obligations : obligations en direct, fonds obligataires et fonds datés ;

- placements en actions : titres vifs et fonds actions (par exemple l’ETF MSCI World) ;

- placements alternatifs : ETN cryptomonnaie, ETC métaux précieux (ex. investir dans l’or), etc.

Prenons un exemple concret. Vous remontez 50 000 € d’excédent de trésorerie dans votre holding. Puis vous les investissez dans votre compte-titres avec 30 % de fonds obligataires, 60 % de fonds actions et 10 % de foncières cotées. Sur le long terme, la performance brute annualisée attendue est de 7 % (gain moyen de 3 500 € par an pour 50 000 € investis).

En d’autres termes, le compte-titres est l’enveloppe parfaite pour bâtir votre allocation d’actifs sur mesure. D’un côté, vous pouvez prendre en main votre stratégie patrimoniale en gestion libre. D’un autre côté, vous pouvez bénéficier de la gestion conseillée Prosper Conseil pour être accompagné de A à Z par un conseiller en gestion de patrimoine qualifié.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Fiscalité du compte-titres pour personne morale

Fiscalement, les dividendes des actions et les coupons des obligations perçus sont soumis à l’impôt sur les sociétés (IS) chaque année. Quant aux plus-values :

- Actions individuelles. Les plus-values sont imposées uniquement lors de la vente.

- Fonds d’investissement (OPCVM : SICAV, FCP et ETF). Même si vous ne vendez pas votre fonds, les plus-values latentes sont imposées chaque année, sauf exceptions (article 209-0 A du code général des impôts). En pratique, l’expert-comptable regarde l’écart de valorisation entre le 31 décembre de l’année N-1 et le 31 décembre de l’année N pour le bilan.

Contrainte réglementaire supplémentaire, vous devez obtenir un Legal Entity Identifier (LEI) pour investir avec un compte société (120 € pour la première demande). Cet identifiant d’entité juridique doit ensuite être renouvelé tous les ans pour environ 50 € avec l’INSEE.

Finalement, la fiscalité du compte-titres pour personne morale est moins avantageuse que pour les personnes physiques. En effet, si vous investissez en nom propre dans des fonds capitalisants (dividendes réinvestis), il n’y a pas d’imposition sur les plus-values latentes. Et vous pouvez bénéficier de la niche fiscale du plan d’épargne en actions (PEA).

💡 Note : à titre indicatif, certaines entreprises du CAC 40 (Air Liquide, TotalEnergies, etc.) permettent l’ouverture de comptes au nominatif pour personnes morales avec une procédure réglementaire simple et accessible (sans nécessiter l’obtention d’un LEI). Cependant, cela ne vous permet pas de bien diversifier votre patrimoine géographiquement et sectoriellement.

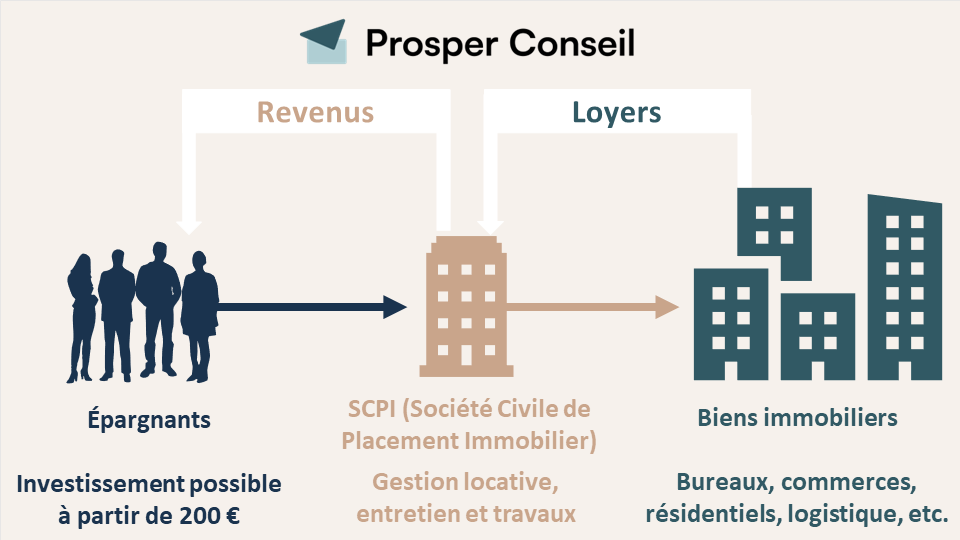

Investir dans l’immobilier pierre-papier avec les SCPI

Avec votre entreprise, vous pouvez investir :

- dans l’immobilier locatif (par exemple avec un montage : Entreprise – Holding immobilière – SCI) ;

- et/ou dans l’immobilier pierre-papier avec les sociétés civiles de placement immobilier (SCPI).

En tant que chef d’entreprise, vous préférerez sans doute consacrer votre temps à gérer votre entreprise plutôt qu’à gérer vos investissements immobiliers. Dans ce cas, avantage considérable aux SCPI qui permettent d’investir en immobilier sans les contraintes de gestion.

À travers une SCPI, vous investissez dans des centaines de biens immobiliers de tous les secteurs (bureaux, commerces, logistique, santé, tourisme, résidentiel) en France voire en Europe et percevez régulièrement les loyers. Il existe environ 200 SCPI qui délivrent un rendement annuel moyen de 5 % (et jusqu’à 7 % pour les plus rentables).

💡 Note : toutes les SCPI ne se valent pas, il faut être très sélectif. Avec la gestion conseillée Prosper Conseil, notre cabinet vous aidera à sélectionner les SCPI les plus solides et rentables.

Les SCPI en pleine propriété

Par défaut, vous achetez des parts de SCPI en pleine propriété. C’est-à-dire que vous possédez à la fois :

- l’usufruit : le droit de percevoir les revenus de location de la SCPI ;

- et la nue-propriété : la propriété tangible des murs (pour bénéficier de l’augmentation des prix du foncier sous forme de plus-values).

L’investissement en pleine propriété peut être intéressant si vous souhaitez conserver un patrimoine immobilier à long terme (> 8 ans). Par exemple, si vous investissez 50 000 € dans une SCPI avec un rendement de 6 %, alors vous aurez des revenus annuels de 3 000 € et profiterez de l’augmentation du prix de l’immobilier à long terme.

💡 Note : les meilleures SCPI du marché ont un rendement annuel supérieur à 5 %, des frais d’entrée et de gestion compétitifs, un parc immobilier diversifié (géographiquement et sectoriellement) et un taux d’occupation (TOF) supérieur à 90 % (liste de critères non exhaustive). Rappelons toutefois que tout investissement immobilier (et également en actions, obligations, etc.) comporte un risque de perte en capital.

Placements de trésorerie d’entreprise : l’usufruit temporaire de SCPI

Si vous êtes intéressé uniquement par les revenus, vous pouvez acheter des SCPI en usufruit temporaire. En pratique, vous achetez l’usufruit de la SCPI avec une décote en fonction d’une clé de répartition : usufruit/nue-propriété liée à la durée du démembrement.

Par exemple, si vous achetez 50 000 € d’un usufruit temporaire de SCPI sur une durée 5 ans et que la clé de répartition est de 20/80 :

- Vous faites une perte sèche de 50 000 € en l’échange de la perception des loyers pendant 5 ans.

- Le rendement se calcule sur la valeur en pleine propriété (250 000 €). Avec un rendement de 6 %, cela donne 15 000 € de revenus locatifs par an. Soit 75 000 € en tout sur 5 ans.

- Votre société peut amortir comptablement l’usufruit (contrairement à une personne physique). Ainsi, vous êtes imposé sur la différence entre les loyers perçus et la valeur de l’usufruit. Au total sur 5 ans, cela donne 25 000 € (75 000 – 50 000) d’assiette imposable seulement pour 75 000 € de loyers perçus.

- Finalement, vous êtes imposé à l’IS sur 25 000 €, soit 6 250 € d’impôt avec un taux d’IS à 25 % en France (et si les biens immobiliers sont à l’étranger, le rendement est net de fiscalité car exonération d’IS, d’où l’attrait des SCPI européennes).

- Sur 5 ans, votre gain net de fiscalité est de 18 750 €, soit un taux de rentabilité interne (TRI) de 6,58 % [(68 750/50 000)^(1/5) – 1].

Le principal inconvénient est l’illiquidité. En effet, vous ne pouvez pas récupérer votre capital avant l’échéance, même en cas d’extrême urgence. De plus, le rendement d’une SCPI n’est pas garanti. Il peut alors varier à la hausse comme à la baisse sur plusieurs années.

💡 Note : à titre indicatif, Louve Invest permet d’investir en SCPI en pleine propriété ou en usufruit temporaire. Vous pouvez aussi investir en direct avec la société Corum. Elle propose des SCPI de qualité avec une possibilité d’achat en usufruit temporaire pour les entreprises.

Le contrat de capitalisation : figure d’exception

Le contrat de capitalisation n’est pas accessible aux sociétés commerciales, industrielles et artisanales (sauf exceptions). Seules les associations, fondations et holding patrimoniales y ont accès facilement. Son fonctionnement est assez similaire à l’assurance vie destinée aux personnes physiques avec les fonds euros et les unités de compte.

Les fonds euros avec un contrat de capitalisation

Les fonds euros sont garantis en capital, accessibles à tout moment et avec un rendement proche des comptes à terme. Ils sont principalement investis dans des obligations assimilables du Trésor (OAT). En d’autres termes, vous prêtez de l’argent à l’État français et autres États européens en échange d’intérêts.

En termes de performance, tous les fonds euros ne se valent pas. Ainsi, pour bénéficier des meilleurs fonds euros, il est nécessaire d’ouvrir un des meilleurs contrats de capitalisation du marché. Les principales caractéristiques à prendre en compte sont :

- Des frais compétitifs (aucun frais sur versement et arbitrage et frais de gestion annuels proches de 0,5 %).

- Un ou plusieurs fonds euros avec un historique de rendement de qualité.

- Un nombre important d’unités de compte et l’accès à des SCPI et des ETF en bourse.

- Un service client réactif et accessible par téléphone et par mail.

Selon les conditions du contrat, l’accès aux fonds euros peut être restreint. De plus, il peut y avoir des pénalités de sortie sur les fonds euros avant 4 ans.

💡 Note : à titre indicatif, notre avis sur Linxea (courtier en ligne) est très positif. Selon nous, le meilleur contrat du marché est Linxea Spirit Capitalisation 2 assuré par Spirica avec un ticket d’entrée à 50 000 €.

Les unités de compte du contrat de capitalisation

En complément des fonds euros, vous pouvez investir dans des unités de compte avec un contrat de capitalisation. Certes, les unités de compte ne sont pas garanties en capital. Toutefois, elles vous donnent accès à univers d’investissement assez complet (fonds actions, obligataires, immobiliers, produits structurés et private equity).

💡 Note : à partir de 125 000 €, vous avez accès au contrat de capitalisation luxembourgeois. Similaire à l’assurance vie luxembourgeoise, il permet de bénéficier du triangle de sécurité, du super privilège luxembourgeois, un choix de placement illimité et la possibilité de souscrire un crédit lombard. De quoi en faire le meilleur placement de trésorerie d’entreprise, pour les personnes morales éligibles.

La fiscalité du contrat de capitalisation pour une entreprise

Point fort du contrat de capitalisation par rapport au compte-titres : il n’y a pas d’imposition sur les plus-values latentes des fonds et vous êtes imposé uniquement lors d’un rachat. Cela signifie que vous pouvez réaliser des arbitrages (achat/vente) dans le contrat sans passer par la case imposition.

Cependant, pour les sociétés soumises à l’IS, il y a une taxation forfaitaire chaque année selon le calcul suivant :

- Montant des versements déduit des éventuels rachats x (105 % x TME au moment de la souscription).

- Exemple : 150 000 € x (105 % x 3 %) = 150 000 € x 3,15 % = 4 725 €.

Ce montant forfaitaire est ajouté au résultat imposable de l’entreprise et taxé au taux d’IS en vigueur. Dans la continuité de l’exemple, l’impôt à payer serait alors de 1 181 € (4 725 € imposés à 25 %). Et en cas de rachat, l’imposition est régularisée en fonction de la plus-value réelle. En d’autres termes, vous faites une avance annuelle d’impôt qui sera régularisée au moment du rachat.

💡 Note : le contrat de capitalisation présente un réel intérêt : (1) lorsque le TME est assez faible ou (2) pour les sociétés non soumises à l’IS (semi-transparentes), car l’imposition se fait directement dans les mains des associés ou actionnaires. Pour les personnes physiques, c’est alors la bénéfique fiscalité de l’assurance vie qui s’applique. En outre, un compte-titres n’a pas de frais de gestion contrairement au contrat de capitalisation.

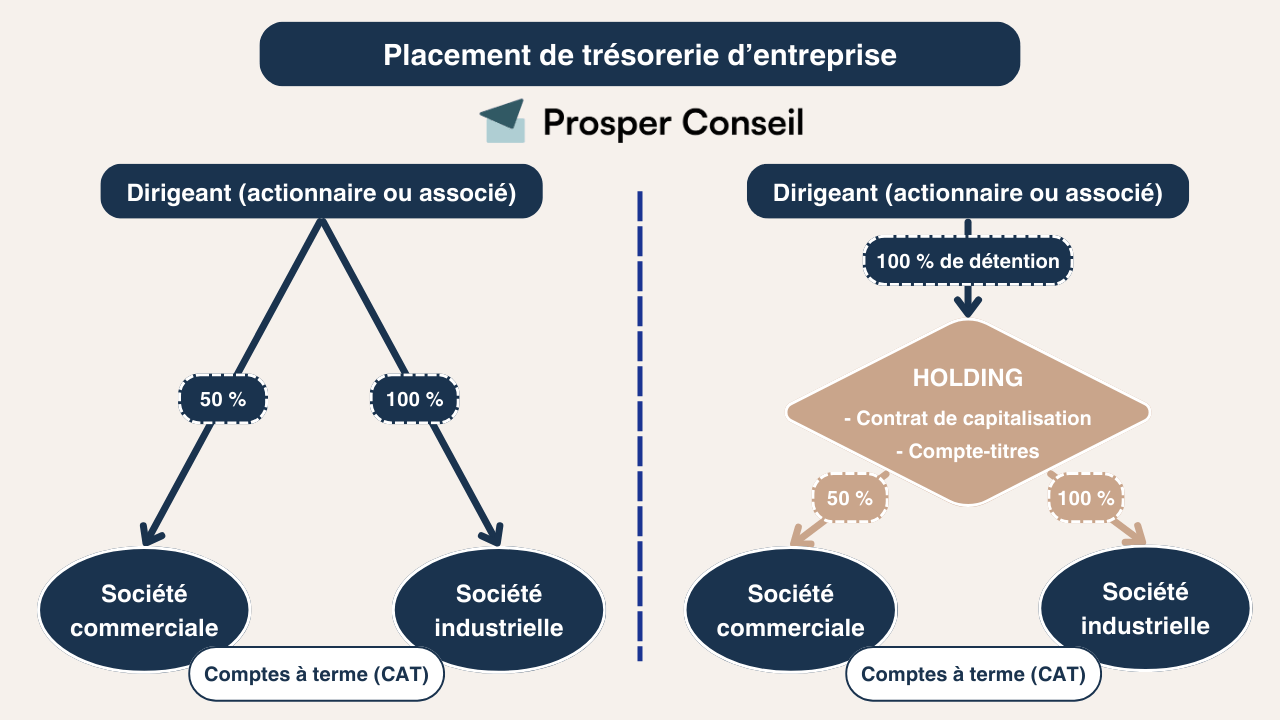

Placements de trésorerie d’entreprise : entre sociétés opérationnelles et patrimoniales

En amont du choix des placements financiers, il est essentiel de distinguer les sociétés opérationnelles des sociétés patrimoniales. Sur la droite de notre schéma, le dirigeant a interposé une société mère (holding) entre lui et ses 2 sociétés opérationnelles, et il investit principalement au sein de sa holding.

Les placements de trésorerie pour les sociétés opérationnelles

En tant que chef d’entreprise, vous avez une ou plusieurs sociétés opérationnelles (commerciales, industrielles, artisanales, agricoles ou libérales) distinctes de votre patrimoine personnel.

En principe, vos sociétés opérationnelles ont des besoins de trésorerie immédiats pour financer leurs activités quotidiennes telles que le paiement des salaires, des fournisseurs et autres dépenses courantes. De plus, la trésorerie excédentaire est souvent réinvestie dans l’activité pour accélérer son développement.

Par conséquent, lorsqu’il y a un réel excédent de trésorerie, celui-ci est plutôt destiné à être :

- récupéré par vous et vos associés/actionnaires avec des dividendes ;

- et/ou placé à court terme.

Où placer sa trésorerie d’entreprise à court terme ? Lorsque vous cherchez à placer temporairement l’excédent de trésorerie de votre entreprise à court terme, il est essentiel de privilégier des placements avec capital garanti et liquides (accessibles rapidement). Cependant, revers de la médaille, les rendements sont plus faibles. Le placement de trésorerie d’entreprise le plus adapté est alors le compte à terme (CAT), aussi appelé dépôt à terme (DAT).

💡 Note : vous souhaitez quand même placer la trésorerie de votre société opérationnelle à moyen voire long terme (> 8 ans) ? Vous pouvez investir dans l’immobilier avec des sociétés civiles de placement immobilier (SCPI) et/ou dans des placements financiers (actions et obligations) avec un compte-titres.

Investir en nom propre ou avec une société patrimoniale ?

Comment sortir la trésorerie d’une entreprise ? Sempiternel débat. En effet, pour investir librement les bénéfices issus de vos sociétés vous avez deux choix :

- “Sortir l’argent de la boîte” et investir en tant que personne physique. Deux solutions complémentaires :

- Vous verser une rémunération (déductible du résultat comptable) avec paiement des cotisations sociales (santé, retraite, etc.), de l’impôt sur le revenu et de la possible contribution exceptionnelle sur les hauts revenus (CEHR).

- Vous verser des dividendes (après paiement de l’IS) soumis aux prélèvements sociaux (aucune cotisation santé, retraite, etc.), à l’impôt sur le revenu et à la possible CEHR.

- Capitaliser au sein d’une société patrimoniale. Pour investir les bénéfices de vos sociétés opérationnelles sans subir un frottement fiscal, vous pouvez les faire remonter dans une holding patrimoniale (régime mère-fille) qui sera votre “boîte d’investissement”. Puis vous sortez la trésorerie de votre holding uniquement lorsque vous en avez besoin.

💡 Note : la création d’un montage holding est une démarche complexe et onéreuse qui ne doit pas être principalement motivée par des considérations fiscales. En effet, son utilisation est pertinente dans des cas où vous possédez plusieurs sociétés opérationnelles et où vous cherchez à rationaliser la gestion et la transmission de votre patrimoine financier et professionnel.

Exemple concret

Par exemple, après paiement de l’IS, pour 50 000 € de trésorerie excédentaire :

- Vous pouvez vous verser 50 000 € de dividendes et payer le prélèvement forfaitaire unique (flat tax). Ainsi, il vous reste environ 35 000 € à investir en tant que personne physique.

- Vous pouvez faire remonter les dividendes de la société opérationnelle vers la holding en quasi-exonération d’impôts. En d’autres termes, investir près de 50 000 € plutôt que 35 000 €. Cependant, le capital ne vous appartient toujours pas en nom propre. Si vous en avez besoin pour votre train de vie, vous devrez vous verser des dividendes et passer par la case “imposition” un jour ou l’autre.

Dans l’absolu, la solution 2 n’est pas forcément meilleure que la solution 1. De nombreux paramètres entrent en jeu et cela dépend surtout de vos sociétés (chiffre d’affaires, charges, bénéfices, etc.) et de votre situation personnelle (âge, horizon de placement et objectifs).

Bénéficiez des meilleures solutions de placements de trésorerie d’entreprise avec Prosper Conseil

Pour conclure ce panorama des solutions pour placer votre trésorerie, sachez qu’il existe également des placements alternatifs comme le financement participatif (crowdfunding), les produits structurés ou le private equity en direct.

Finalement, vous bénéficiez de nombreux outils pour optimiser votre excédent de trésorerie. En résumé :

- Pour les sociétés opérationnelles avec un horizon à court terme, vous pouvez privilégier les comptes à terme et les fonds monétaires dans un compte-titres.

- Pour les sociétés patrimoniales avec un horizon à long terme, vous pouvez privilégier les fonds actions et obligations dans un compte-titres ou un contrat de capitalisation. Et éventuellement les SCPI à crédit ou non, en pleine propriété ou usufruit temporaire.

🧭 Pour bénéficier d’un accompagnement personnalisé sur votre patrimoine personnel et professionnel, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil. Notre cabinet saura vous conseiller au mieux sur ces sujets : définir les montants à investir, les meilleurs placements et les enveloppes les plus adaptées à votre situation.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Mon compte professionnel est chez Qonto et ils me proposent d’ouvrir un compte-titres pour personne morale géré par Yomoni. Est-ce une bonne idée ?

Bonjour,

Opter pour la gestion pilotée de Yomoni avec un profil d’investisseur standardisé (prudent, équilibré, dynamique, offensif) peut être une option intéressante si vous recherchez la simplicité. Cependant, il est important de noter qu’avec Yomoni, vous ne pouvez ouvrir qu’un compte-titres société (pas de compte à terme, contrat de capitalisation, SCPI, etc.) et vous n’avez pas la main sur vos investissements.

Si vous souhaitez bénéficier d’une approche plus complète et personnalisée, la gestion conseillée Prosper Conseil est le compromis idéal entre la gestion libre (autonomie) et la gestion pilotée Yomoni.

Avec Prosper Conseil, votre conseiller élabore une stratégie d’investissement sur mesure en prenant en compte toutes les possibilités du marché et assure un suivi à long terme. De plus, vous conservez le contrôle total sur vos investissements et vous comprenez précisément dans quoi vous investissez.