Gestion de patrimoine et cryptomonnaies : quelle place accorder aux crypto-actifs numériques ?

Vous en entendez de plus en plus parler, mais comment réussir à allier les cryptomonnaies et la gestion de patrimoine ? Quelle place accorder aux cryptomonnaies dans son patrimoine ?

📌 Les cryptomonnaies méritent une place de choix dans votre patrimoine pour les raisons suivantes :

- grâce à la technologie blockchain, les cryptomonnaies sont décentralisées, sécurisées et disponibles à l’échelle mondiale à moindres frais ;

- par défaut, la fiscalité n’est pas avantageuse mais il existe des solutions concrètes pour l’optimiser ;

- malgré sa jeunesse et sa forte volatilité, le secteur des cryptomonnaies ouvre de nouveaux horizons dans le domaine financier.

SOMMAIRE

- Gestion de patrimoine : définition des cryptomonnaies

- Les cryptomonnaies : un actif qui se démocratise dans la gestion de patrimoine

- Quelle stratégie patrimoniale adopter ?

- Les taxes et la fiscalité des cryptomonnaies

- Gestion de patrimoine et cryptomonnaies : l’essentiel à retenir

Gestion de patrimoine : définition des cryptomonnaies

Bien que les cryptomonnaies fassent beaucoup parler d’elles depuis quelques années, elles restent malgré tout assez marginales dans le patrimoine des investisseurs.

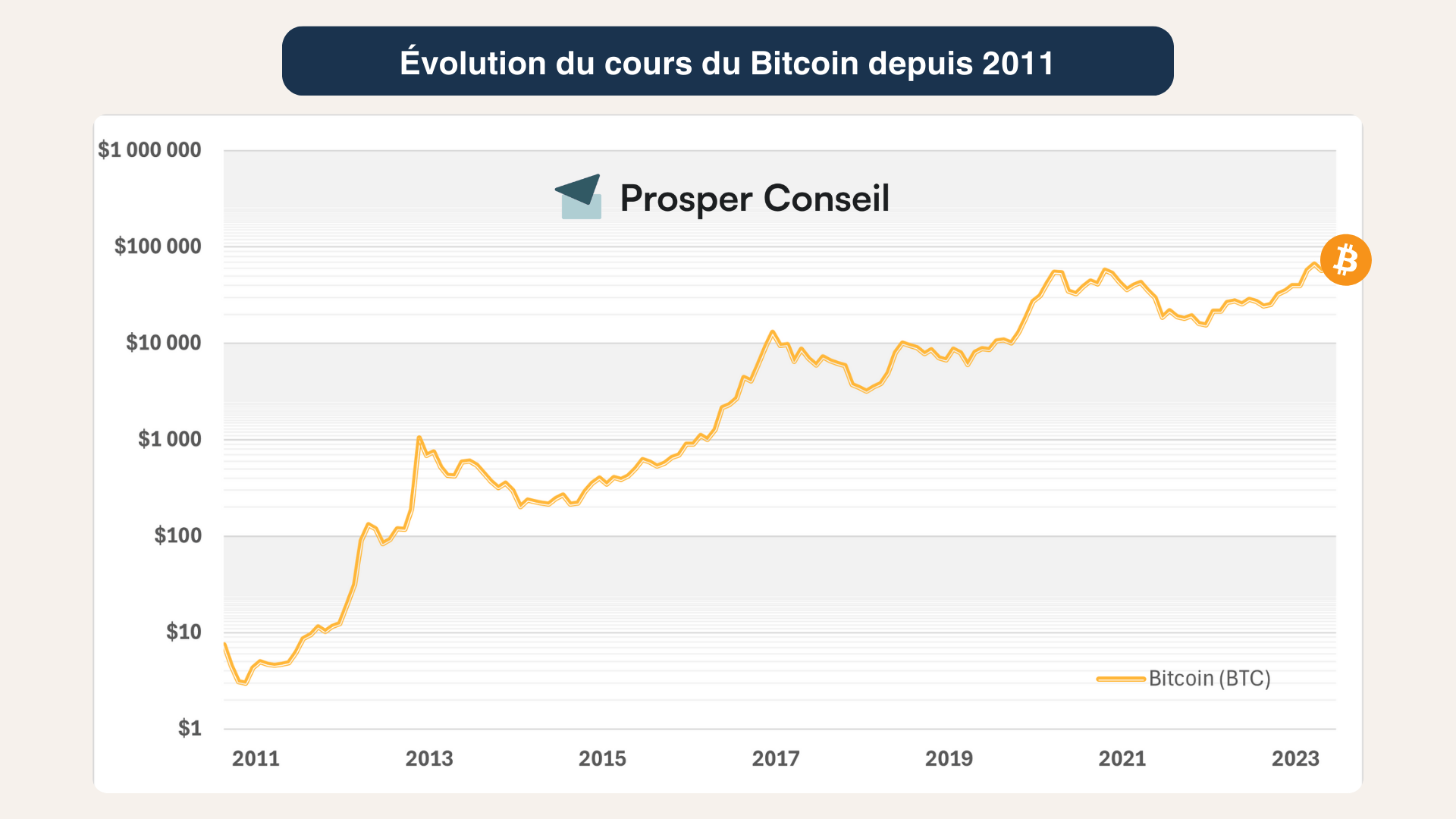

La plus ancienne d’entre elles, le Bitcoin, est apparue en 2009 à la suite du travail d’une personne dont on ne connait que le pseudonyme : Satoshi Nakamoto. Face à cette mystérieuse invention, qu’est-ce qu’une cryptomonnaie ?

Le principe des cryptomonnaies et crypto-actifs

Cryptomonnaies, crypto-actifs… Il est facile de se perdre dans tous ces termes. Pourtant, tous désignent la même chose : des actifs virtuels (c’est-à-dire sans support physique) stockés sur un portefeuille électronique.

Ces actifs virtuels permettent de réaliser des transactions sans avoir à utiliser des monnaies « fiat » (fiduciaires) comme l’Euro, la livre ou le dollar. Toutefois, ils ne sont pas considérés comme des monnaies (hormis au Salvador où la loi “Ley Bitcoin” de 2021 fait du Bitcoin une monnaie légale dans ce pays).

Les cryptos reposent sur une technologie commune particulièrement disruptive : la blockchain. Cette “chaîne de blocs” en français est une technologie de stockage et de transmission d’informations. Son rôle est d’alimenter un registre décentralisé (sans organe de contrôle) qui tient à jour l’ensemble des informations échangées sur cette blockchain.

💡 Note : c’est une technologie particulièrement robuste qui offre de nombreux avantages comme par exemple la suppression de tiers de confiance ou encore la parfaite traçabilité des données.

L’or du 21ème siècle

Les cryptomonnaies et plus spécialement le Bitcoin sont souvent comparées aux métaux précieux et plus spécialement à l’or. Voici les principales caractéristiques communes.

La rareté : il existe une quantité limitée de Bitcoin dans le monde

Tout comme le stock physique d’or sur Terre, la quantité de Bitcoin est limitée. En effet, le protocole Bitcoin prévoit qu’il n’y aura jamais plus de 21 millions d’unités en circulation. Il y a donc une notion de rareté. La rareté d’un actif est un élément clé de sa capacité à maintenir sa valeur dans le temps.

Cette rareté contraste avec les principales devises mondiales comme l’euro ou le dollar. En effet, depuis la fin des accords de Bretton Woods en 1971, la création monétaire de ces devises ne repose plus sur l’or. La fin de l’étalon-or marque la fin de la rareté des principales monnaies mondiales.

Depuis 1971, les différentes banques centrales peuvent créer de l’argent à leur guise et sont pour la plupart devenues de véritables fans de la planche à billet. Cette facilité à créer de la monnaie n’est pas sans conséquence pour votre épargne et n’encourage pas les États à agir prudemment.

💡 Note : depuis la fin de l’étalon-or, les États ont accès à un financement quasi illimité. Pour la France, le dernier excédent budgétaire remonte à 1974 soit presque 50 ans. Depuis, la France connait chaque année des déficits avec un record atteint en 2023.

L’absence de banques centrales

Les cryptomonnaies ne sont pas régulées par un organe central ou par une quelconque institution financière. Comme pour l’or, les cryptomonnaies ne nécessitent pas de banques centrales pour être utilisées. C’est d’ailleurs un point régulièrement mis en avant par les investisseurs en cryptomonnaies.

En effet, face au laisser-aller des banquiers centraux et à l’afflux massif de nouvelles liquidités chaque année dans l’économie, on constate une crise de confiance dans la monnaie. Cette défiance vis-à-vis des différentes politiques monétaires amène chaque jour de nouvelles personnes à rechercher des solutions pour diversifier leur patrimoine.

💡 Note : bien qu’il soit important de disposer d’un fonds de sécurité disponible à tout moment, il est risqué de laisser dormir une trop grosse partie de votre patrimoine en euro. En effet, votre épargne perd chaque année de la valeur à cause de l’inflation (comment protéger son épargne de l’inflation).

La désintermédiation va bien au-delà pour les cryptos, car la blockchain permet de réaliser des transactions « dématérialisées » de pair à pair. Cela signifie qu’il est possible d’effectuer des transactions dans le monde entier sans aucun tiers de confiance. En clair, les cryptomonnaies proposent une solution capable de se passer des banques.

Malgré tout, elles sont loin de pouvoir être considérées comme des “réserves de valeur” en raison de leur forte volatilité.

Un actif fortement volatil

Le secteur des cryptomonnaies est un secteur extrêmement volatil. Beaucoup plus que les investissements en actions par exemple. Là où une baisse de 3 % en 24 heures peut sembler énorme en bourse, c’est monnaie courante en crypto.

Pire encore, de nombreuses cryptomonnaies ont perdu près de 100 % de leur valeur en l’espace de quelques heures. Vous ne pouvez donc pas y placer de l’argent en étant certain de conserver sa valeur dans le temps.

Cette volatilité est en partie expliquée par le rythme du bitcoin. En effet, la n°1 des cryptomonnaies connaît depuis sa création en 2009 des cycles de fortes hausses et de fortes baisses. À plusieurs reprises, son cours s’est effondré de plus de 70 % en seulement 1 an.

💡 Note : malgré de fortes baisses, le bitcoin reste la cryptomonnaie la moins volatile. Cette volatilité est encore plus forte pour les altcoins (désigne l’ensemble des cryptomonnaies autre que le bitcoin). La prudence est donc de mise.

Les cryptomonnaies : un actif qui se démocratise dans la gestion de patrimoine

Partout dans le monde, les crypto-actifs gagnent du terrain. Comme mentionné plus haut, certains pays à l’image du Salvador vont même jusqu’à donner cours légal au bitcoin. En France également, l’attrait pour cette catégorie d’actifs est de plus en plus fort.

L’adoption des cryptomonnaies en France s’accélère

Pour la deuxième année consécutive, KPMG France a réalisé pour le compte de l’association pour le développement des actifs numériques (ADAN) une étude visant à mesurer l’adoption des cryptos-actifs sur notre territoire.

Résultat, près d’1 Français sur 10 (9,4 %) possède des crypto-actifs. Un chiffre en hausse donc puisqu’en 2022, l’adoption était de 8 %.

Toutefois, nous sommes derrière la plupart de nos voisins européens. L’adoption est de 23 % de la population aux Pays-Bas, 21 % en Italie ou encore 18 % au Royaume-Uni.

💡 Note : au-delà de l’adoption, on note que désormais 85 % des Français ont connaissance de cette classe d’actifs contre 76 % en 2022. Le montant d’épargne investi par les investisseurs est en moyenne de 5 000 euros ce qui représente environ 11 % de leur patrimoine.

Les institutionnels de la gestion de patrimoine se tournent de plus en plus vers les cryptomonnaies

On note une nette augmentation du nombre de fonds qui s’intéressent de près ou de loin au domaine des cryptomonnaies.

BlackRock et Bitcoin

Le n°1 de la gestion d’actifs BlackRock va même plus loin et fait désormais la promotion du secteur. BlackRock, qui gère pas moins de 9 100 milliards de dollars d’actifs sous gestion, n’hésite pas non plus à affirmer que le Bitcoin est l’actif le plus performant depuis un demi-siècle.

Plus encore, son PDG est même allé jusqu’à qualifier le Bitcoin “d’or numérique”. Selon lui, les cryptomonnaies sont en capacité de jouer un rôle de “valeur refuge”. Enfin, il a récemment précisé qu’il reçoit tous les jours des demandes de clients du monde entier pour investir dans les cryptomonnaies.

💡 Note : ces déclarations peuvent étonner car ce même PDG avait vivement attaqué les cryptomonnaies en 2017. À cette date, il expliquait notamment que le bitcoin montrait simplement l’ampleur de la demande de blanchiment d’argent dans le monde.

Signe de cette nouvelle confiance, le géant a récemment pris position dans les plus grosses sociétés américaines de mining.

Tracker (ETF) Bitcoin Spot

Ces institutions souhaitent démocratiser l’accès aux cryptomonnaies et ont milité pendant de nombreuses années auprès du régulateur américain pour faire approuver un tracker (ETF) Bitcoin Spot. C’est chose faite depuis 2024, par exemple avec le iShares Bitcoin Trust – IBIT.

Pour rappel, un exchange-traded fund (ETF), ou fonds négocié en bourse en français, est un fonds coté en continu. Lorsque ces ETF sont des trackers, ils reproduisent fidèlement l’évolution de la performance d’un indice (le CAC 40 ou le MSCI World par exemple) ou d’une valeur. En l’occurrence, le but d’un tracker (ETF) Bitcoin est de refléter en direct la performance du Bitcoin.

💡 Note : BlackRock, le premier gérant d’actifs mondial, ne s’est vu refuser qu’une seule fois une demande d’ETF (sur plus de 500 demandes). L’approbation de l’ETF IBIT a eu un effet catalyseur pour ce secteur. Les investisseurs ont maintenant la possibilité d’investir beaucoup plus simplement sur cette classe d’actifs.

Quelle stratégie patrimoniale adopter avec les cryptos ?

Effet de mode ou actif parti pour durer, il peut être difficile d’accorder une place aux cryptomonnaies dans sa stratégie patrimoniale. De plus en plus accessible, investir dans cette classe d’actifs reste avant tout un pari particulièrement risqué sur l’avenir.

Faut-il investir aujourd’hui dans les crypto-actifs ?

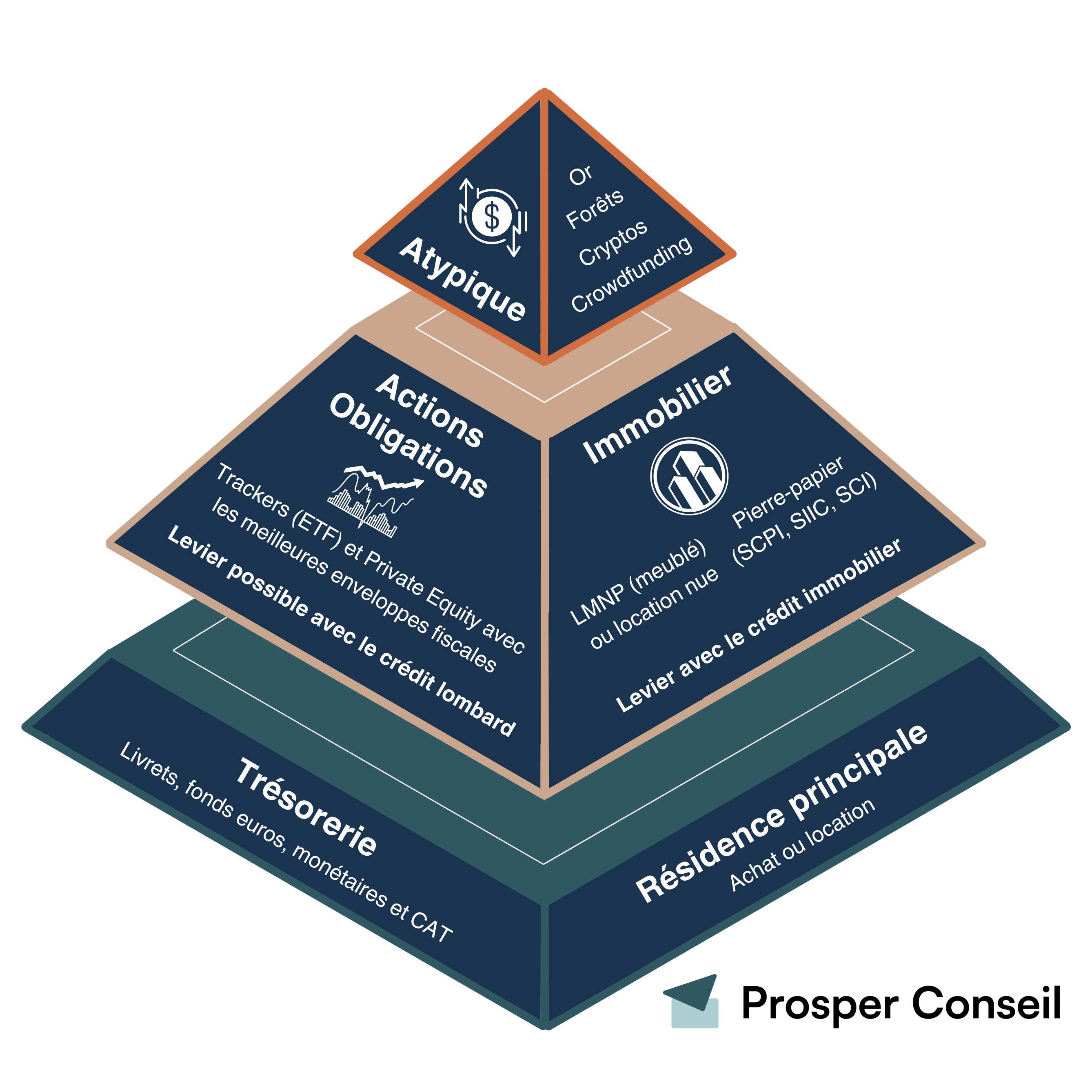

Il n’est pas obligatoire d’investir dans les crypto-actifs. C’est un investissement risqué et très volatil qui se trouve à la pointe de notre pyramide patrimoniale :

Les cryptos font partie des placements alternatifs. Dans cette catégorie, on retrouve des placements tels que le crowdfunding, l’investissement dans les groupements forestiers ou encore l’or (les cryptomonnaies restent malgré tout l’actif le plus risqué de cette liste).

Les cryptomonnaies n’existent que depuis une quinzaine d’années. C’est donc un marché très jeune pour lequel on ne dispose que d’un très faible recul. En guise de comparaison, des actifs tels que les actions et l’immobilier disposent de données statistiques depuis plus de 100 ans.

Toutefois, si vous avez un intérêt personnel, il peut être intéressant d’allouer une petite partie de votre capital en crypto. Attention, cela ne doit pas être votre cœur d’allocation. Nous conseillons à nos clients d’investir un maximum de 5 % de leur patrimoine sur cette classe d’actifs.

Gestion de patrimoine et cryptomonnaies : la meilleure manière d’investir

Il n’existe pas de méthode miracle pour maîtriser le marché des cryptomonnaies à sa perfection.

Selon nous, plutôt que de faire du trading et du « market timing » sur des altcoins, il vaut mieux (pour optimiser le couple rendement / risque) investir sur les deux poids lourds (Bitcoin et Ethereum) avec une stratégie de dollar cost averaging (DCA).

En clair, vous achetez le même montant de cryptomonnaies à une fréquence régulière (chaque semaine, chaque mois, etc.). Le DCA permet de lisser le prix de revient et de diminuer le stress ressenti.

Pour illustrer l’intérêt de cette méthode, prenons le cas d’un investisseur qui achète chaque semaine 10 $ de Bitcoin de 2019 à 2023. Au total, il aura investi 2 610 $ et possèdera la somme de 4 803 $ fin 2023. Cela représente une hausse de 83 % en 5 ans.

Les taxes et la fiscalité des cryptomonnaies en France

En France, l’imposition des cryptomonnaies se déclenche à deux moments :

- au passage d’une cryptomonnaie à une monnaie fiat (conversion de vos cryptos en euros par exemple) ;

- ou au passage d’une cryptomonnaie à un bien de consommation (paiement de votre voiture en crypto par exemple).

Il est donc possible d’éviter la fiscalité en restant en crypto et en convertissant vos gains en stablecoins.

💡 Note : un stablecoin, ou jeton stable en français, désigne un actif numérique reposant sur un actif sous-jacent considéré comme “stable”. C’est le cas du dollar ou de l’euro par exemple. Les stablecoins vous permettent donc à la fois de ne pas être imposable sur vos gains (car vous ne sortez pas du cadre des actifs numériques) et de réduire drastiquement votre volatilité (car ils reproduisent le cours d’une monnaie stable).

Généralités à savoir sur la fiscalité des cryptomonnaies

Dans la majorité des cas, la fiscalité des plus-values et dividendes liée au compte-titres ordinaire (CTO) s’applique. En effet, en crypto, l’ensemble de vos plus-values sont imposables à l’impôt sur le revenu sauf si le montant des cessions annuelles est inférieur à 305 € (exonération dans ce cas). Plus précisément, ces plus-values sont imposables au prélèvement forfaitaire unique (aussi appelé flat tax) de 31,4 %.

À compter de la déclaration de revenu 2024, il sera possible d’opter pour le barème progressif au titre de l’impôt sur le revenu. Il conviendra de simuler les deux modes impositions pour se rendre compte du choix le plus avantageux pour vous.

En parallèle, sachez que si vous utilisez une plateforme étrangère (Binance ou Kraken par exemple), vous devez la déclarer chaque année avec le formulaire 3916 bis. Si vous investissez via une société basée en France, il n’y a pas besoin de déclarer le compte. Parmi les plateformes de confiance, on peut citer Coinhouse (voir leur offre détaillée ici), cette plateforme est la première à avoir obtenu le statut de PSAN (prestataire de services sur actifs numériques) auprès de l’AMF.

💡 Note : dans le cas où vous souhaiteriez investir dans les cryptomonnaies, nous vous recommandons d’investir via des sociétés enregistrées auprès de l’AMF et disposant du statut de PSAN.

Fonctionnement et fiscalité des revenus de staking

Le staking consiste à accumuler une certaine quantité d’une cryptomonnaies et de la placer sur un compte contre une rémunération. Cette rémunération, aussi appelée reward (récompense), est obtenue dans la même cryptomonnaie que celle placée.

Toutefois, il faut savoir que toutes les cryptomonnaies ne permettent pas de staker ses cryptos. En effet, ces dernières n’utilisent pas toutes la même manière de valider les transactions sur la blockchain.

💡 Note : la méthode de validation des transactions est un enjeu clé dans le domaine des cryptomonnaies. C’est l’un des piliers de la sécurisation du réseau.

Initialement, le staking ne concerne que les cryptomonnaies en proof of stake (POS). La grande majorité des cryptomonnaies fonctionnent de cette manière. En clair, vous verrouillez vos cryptos directement sur la blockchain pendant un certain temps en contrepartie d’une récompense.

💡 Note : l’autre grande méthode de validation est le proof of work (POW) ou preuve de travail en français. C’est cette méthode qu’utilise Bitcoin. Toutefois, elle ne permet pas de “stacker” ses cryptomonnaies.

Malgré tout, il est devenu possible de staker l’ensemble des cryptomonnaies (y compris le Bitcoin) sur des exchanges centralisés tels que Binance ou Coinbase. La finalité reste la même : vous percevez des intérêts en contrepartie de l’immobilisation de vos actifs numériques. En revanche, dans ce cas, vous ne participez pas directement à la sécurisation de la blockchain en question.

💡 Note : sur les exchanges, vous pouvez même mettre en staking des stablescoins. Les taux de rémunération se situent autour des 8 %. Toutefois ces « stablecoins » n’ont de stable que le nom. En effet, le capital n’est pas garanti et certains stablecoins peuvent s’effondrer à l’image de Terra (LUNA).

Fiscalité liée au staking

Dans les deux cas, ces récompenses sont imposables en cas de cession. D’un point de vue fiscal, le staking reste sujet à interprétation. Il n’y a pas de décision tranchée. Toutefois, deux visions principales s’affrontent :

- Certains associent le staking au minage de bitcoin. Ainsi, les récompenses obtenues doivent être imposées dans la catégorie BNC au titre de l’impôt sur le revenu dès leur réception.

- Certains estiment que les récompenses sont simplement ajoutées à votre portefeuille numérique. Par conséquent, ces récompenses seront alors imposées à 31,4 % (flat tax) uniquement lors de la cession.

Fonctionnement et fiscalité des revenus de lending

Le lending est le fait de prêter ses cryptomonnaies à d’autres. Vous recevez en échange des intérêts. Cela fonctionne exactement de la même manière que lorsque quelqu’un vous prête de l’argent sauf que cette fois-ci, c’est vous le prêteur.

Ici aussi, deux visions s’affrontent :

- La première option consiste à imposer ces intérêts à hauteur de 31,4 % (flat tax) au moment de la réception. Et ce, même si les intérêts sont payés en cryptomonnaies.

- La deuxième idée reprend celle du staking, à savoir l’absence d’imposition tant que ces intérêts ne sont pas convertis en monnaie fiat ou en bien de consommation.

💡 Note : dans le cas où vous déménageriez à l’étranger, vous devez savoir que vos plus-values latentes seront techniquement imposables. En effet, en théorie, « l’exit tax » est applicable au domaine des cryptomonnaies même si la juridiction actuelle est floue.

Gestion de patrimoine et cryptomonnaies : l’essentiel à retenir

🧭 Investir en cryptomonnaie reste un pari risqué sur l’avenir. Malgré leur démocratisation progressive, les crypto-actifs demeurent des actifs spéculatifs, volatils et difficiles à valoriser. Leur prix peut fortement varier à la hausse comme à la baisse, sans garantie de récupération du capital investi.

Dans une stratégie patrimoniale, les cryptomonnaies ne doivent donc pas être considérées comme un socle d’investissement, mais plutôt comme une poche de diversification très risquée, à manier avec prudence.

- ne pas investir une somme dont vous pourriez avoir besoin à court ou moyen terme ;

- limiter leur poids dans votre patrimoine, par exemple à une part marginale de l’allocation globale ;

- privilégier une approche simple et progressive, plutôt que le trading, l’effet de levier ou la recherche du “bon moment” pour entrer sur le marché ;

- anticiper les conséquences fiscales, notamment en cas de conversion en euros, de paiement en crypto-actifs ou d’utilisation de plateformes étrangères.

En pratique, une exposition limitée peut se justifier pour certains profils, à condition qu’elle reste cohérente avec vos objectifs, votre horizon de placement, votre situation fiscale et votre tolérance au risque.

Au sein du cabinet Prosper Conseil, nous pouvons vous accompagner dans cette réflexion afin d’intégrer, ou non, les crypto-actifs dans une stratégie patrimoniale globale, diversifiée et adaptée à votre situation.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Merci pour cet article très utile et instructif. Il m’a vraiment beaucoup aidé.

Très instructif, merci pour cet excellent article.