Quels sont les risques d’un investissement en actions ?

Les actions sont par définition un investissement à risque, sans garantie sur le capital investi. Les risques d’un investissement actions sont multiples : baisse des cours, risque de liquidité, risque de change…nous développerons.

📌 Néanmoins, le risque est directement corrélé au rendement qu’on peut espérer d’un investissement. Pas de risque, pas de rendement. Donc si vous souhaitez dynamiser la performance de vos placements, les actions sont un actif incontournable. En effet, la rentabilité potentielle des actions est inatteignable avec les placements à capital garanti (livrets réglementés, CAT et fonds euros en assurance vie).

En ayant conscience des différents risques associés à l’investissement en actions, vous pourrez mettre en place les meilleures stratégies pour les maîtriser et tirer parti du dynamisme des marchés boursiers.

Notez qu’avant d’envisager un investissement en actions, vous devriez avoir constitué votre épargne de précaution. Soit l’équivalent de 3 à 6 mois de dépenses placées sur un support liquide et sans risque (livrets et fonds euros).

SOMMAIRE

- Les principaux risques de l’investissement en actions

- Comment réduire le risque d’un investissement en actions ?

- Ne pas investir en actions : un risque souvent sous-estimé pour le patrimoine

- Notre avis sur les risques d’un investissement en actions

Les principaux risques de l’investissement en actions

Les risques inhérents à l’investissement en actions peuvent être en lien avec :

- une action spécifique ;

- ou bien dépendre de l’évolution du marché dans sa globalité.

Nous verrons que ces risques peuvent être atténués. En particulier si vous diversifiez vos investissements en actions et si vous adoptez une vision à long terme.

Les risques sur une action spécifique

La volatilité des actions : des baisses parfois fortes à court terme

La volatilité, autrement dit l’amplitude des évolutions des cours à la hausse et à la baisse, est le risque principal d’un investissement en actions. À tel point qu’on assimile souvent le risque à la volatilité. Cependant, nous verrons que cela est un peu réducteur, car d’autres risques existent.

Lorsque vous investissez sur une action spécifique, vous êtes soumis :

- non seulement aux fluctuations du marché dans sa globalité ;

- mais également aux aléas liés à la propre activité de l’entreprise (difficultés économiques, problèmes de gouvernance, marché concurrentiel, etc.).

Sans parler des différents scandales comptables et d’image, réels ou présumés, qui ne manquent pas de faire effondrer les cours de certaines entreprises même lorsqu’elles sont à l’apparence très solides. Rien qu’en France, on peut citer Vivendi en 2001 ou Orpea en 2022.

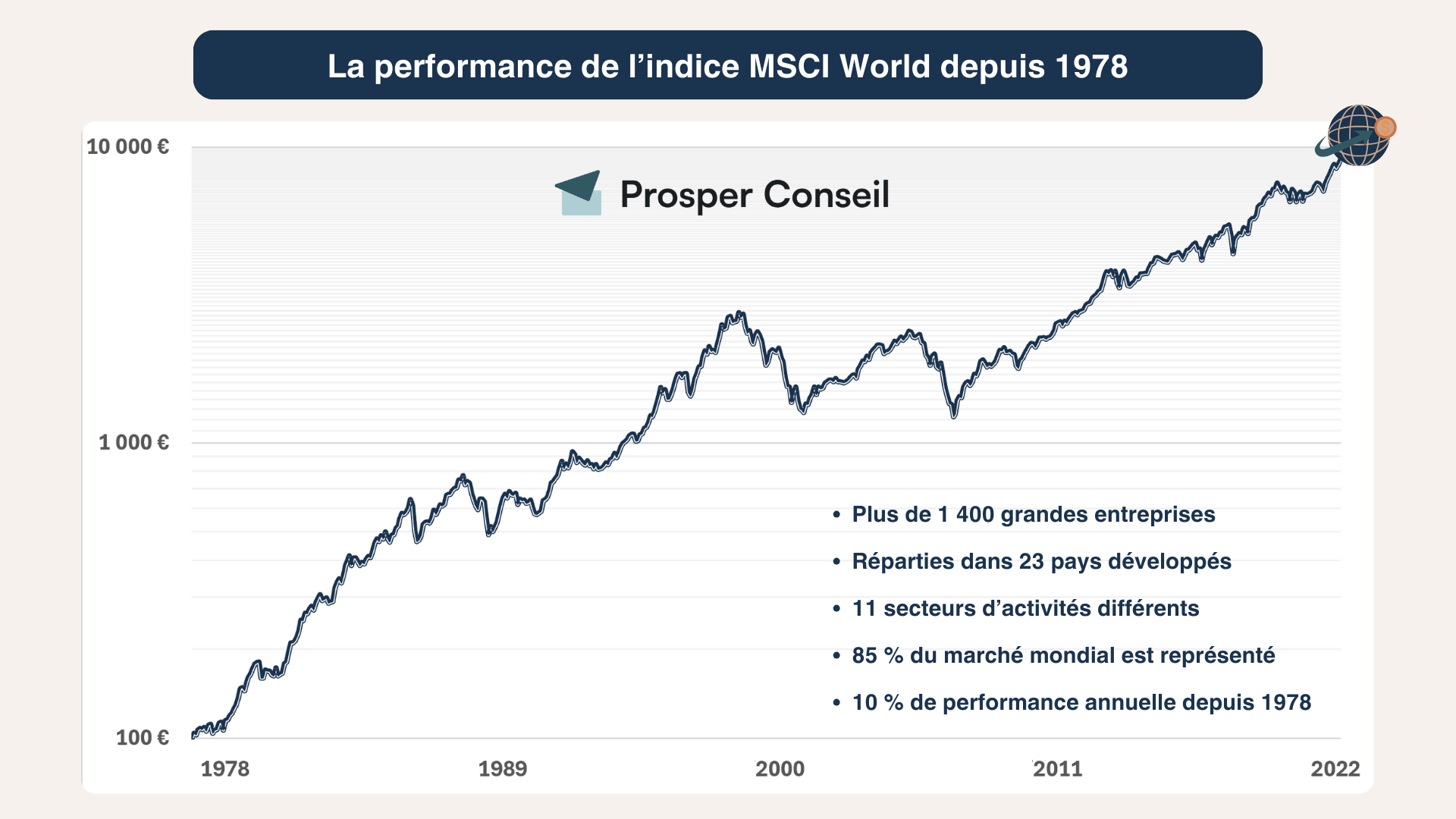

Finalement, la volatilité sera plus élevée sur une action spécifique que sur un indice (c’est-à-dire un panier d’actions, comme le CAC40). Parmi tant d’autres, ce dernier est un indice boursier regroupant les 40 plus importantes sociétés françaises cotées à la bourse de Paris.

Le risque de concentration sur une entreprise, un secteur ou une zone géographique

Le choix d’une ou plusieurs actions pour investir pose donc un problème de concentration pour vos investissements. Tout investisseur averti ne met pas tous ses œufs dans le même panier. Cela afin d’éviter d’exposer une grande partie de son capital aux aléas d’une entreprise, d’un secteur ou d’une zone géographique.

Attention, l’adage “sur le long terme, la bourse monte toujours” reste historiquement vrai pour le marché dans son ensemble et sur le très long terme. Mais une valeur prise singulièrement peut s’effondrer sans jamais remonter.

Les exemples de star de la cote dont la valeur s’est effondrée sans jamais se redresser sont pléthores. On peut citer les français Solocal Group et Vallourec.

En résumé, la diversification est le maître mot pour faire face au risque de concentration. Mais également à la plupart des autres risques liés aux actions. Nous évoquerons un peu plus loin comment mettre en place efficacement une bonne stratégie de diversification.

Le risque de liquidité sur certaines petites capitalisations

Le risque de liquidité concerne le plus souvent les actions des plus petites sociétés (small caps) ou de celles qui ont un faible pourcentage de flottant (part des actions disponibles pour être achetées ou vendues en bourse).

En effet, ces valeurs sont très peu recherchées par les investisseurs institutionnels. Car leur capitalisation est trop faible pour absorber les montants investis par les fonds.

Finalement, quand il y a très peu de volumes d’achat / vente dans le “carnet d’ordres”, le risque est de ne pas trouver d’acheteur lorsque vous souhaitez vendre, ou de devoir vendre à un prix beaucoup plus bas qu’espéré.

Le risque de change quand vous investissez hors zone euro

Le risque de change se matérialise quand vous investissez dans une région géographique qui utilise une devise autre que l’Euro (ex. investir en dollars). L’évolution du taux de change peut venir amplifier ou diminuer la performance de votre investissement.

Prenons un exemple simple. Vous achetez une action Tesla au prix de 200 dollars lorsque le taux de change Euro/dollar (EUR/USD) est égal à 1. Cela vous coûte donc 200 euros.

Un mois plus tard, vous vendez l’action à un prix de 220 dollars. Cela correspond à une performance brute de 10 % en dollars. Mais comme nous achetons en euros, trois possibilités peuvent se présenter. Pour une action Tesla achetée 200 USD et vendue 220 USD :

| Situations | Hypothèse | Taux de change EUR/USD | Prix de vente en EUR | Performance brute en % |

|---|---|---|---|---|

| 1 | Change stable | 1 | 220 | 10 % |

| 2 | € fort | 1,1 | 200 | 0 % |

| 3 | $ fort | 0,9 | 244 | 22,2 % |

- Le taux de change n’a pas changé. La performance réelle de votre investissement en euros est bien égale à celle d’un investisseur en dollars, 10 % bruts.

- Le taux de change a changé au profit d’un euro plus fort. La performance en euros sera amoindrie d’autant que la revalorisation de l’Euro par rapport au dollar. Cela peut même se traduire par une perte.

- Inversement, si le dollar a gagné du terrain sur l’Euro, cela viendra amplifier d’autant votre performance.

💡 Note : tous ces risques peuvent être maîtrisés et atténués avec une stratégie d’investissement et des placements de qualité. Si vous souhaitez être accompagné pour améliorer vos investissements, prenez rendez-vous avec un conseiller Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les risques d’un investissement en actions (marché global)

Les marchés actions ont traversé plusieurs crises généralisées liées à une récession économique globale. Par exemple, la première grande crise de 1929 avait brûlé 88 % de la valeur des actions américaines entre août 1929 et mai 1932.

Au 21ème siècle, nous avons déjà assisté à deux crises majeures déclenchées :

- en 2000, par la « bulle internet » ;

- et en 2008, par la crise des emprunts immobiliers aux États-Unis (crise des subprimes).

Lors de ces « krachs », les marchés ont enregistré des baisses prolongées et significatives sur deux à trois ans. Par exemple :

- -65 % sur le CAC 40 entre septembre 2000 et mars 2003 ;

- et -59 % entre juin 2007 et mars 2009.

Ensuite les marchés actions se sont très largement redressés. Mais il faut être conscient que le marché peut baisser quelques mois, voire 2-3 ans, donc il faut investir à long terme.

Les risques géopolitiques et macroéconomiques

D’autres risquent pèsent sur le marché boursier dans sa globalité. Il s’agit notamment des évènements géopolitiques (COVID19, guerre en Ukraine, …). Mais aussi des politiques macroéconomiques des États et des banques centrales qui peuvent agir comme des freins ou des accélérateurs pour l’économie et pour les marchés au sens large.

Par exemple, cela se produit lorsque les banques centrales relèvent les taux directeurs pour contrer l’inflation. En simplifiant, en relevant les taux, elles réduisent la quantité d’argent en circulation car les entreprises et les ménages peuvent emprunter moins. Et cela provoque une baisse de la demande et par conséquent, des prix.

Quand les taux montent, l’économie ralentit et avec elle les bénéfices des entreprises. À l’inverse, quand l’économie traverse une mauvaise passe, les banques centrales tendent à baisser les taux pour stimuler la demande.

Ce mécanisme met plusieurs mois à agir sur les prix à la consommation. Mais impacte très rapidement les cours de bourse qui, eux, anticipent toujours les conséquences futures des politiques économiques.

Si les marchés ont baissé en 2022 (jusqu’à -21 % sur le CAC 40 entre janvier et septembre 2022), c’est principalement à cause de l’inflation et de la hausse des taux.

La baisse des multiples de valorisation lors des phases de correction

Un autre cas de figure qui peut conduire à une correction généralisée des marchés est une baisse des multiples de valorisation.

En effet, l’une des métriques pour évaluer le prix d’une action consiste à le rapporter aux bénéfices générés par l’entreprise (PER = Price to Earnings Ratio). Si le marché anticipe une croissance des bénéfices sur les années à venir, les PER seront élevés pour tenir compte des bénéfices futurs. Mais lorsqu’un ralentissement de l’économie se profile à l’horizon, les prix chutent pour s’adapter aux bénéfices, ou même aux pertes à venir.

Cet effet est cyclique, car, comme dit l’adage boursier, les arbres ne montent jamais jusqu’au ciel. Et quand les prix progressent plus rapidement que les bénéfices, les PER augmentent. Mais ils auront tendance à reculer par la suite lorsque les prix seront obligés de rattraper les fondamentaux économiques.

Une baisse des cours de ce type est plutôt courante et souvent liée tout simplement à une correction, plutôt saine, des marchés, après une période de surchauffe.

Quand la correction n’intervient pas, et les marchés s’emballent bien au-delà des fondamentaux économiques, on parle de « bulle » et son éclatement peut être brutal comme cela était le cas en 2000 pour la bulle internet.

Malgré ces risques qu’il est intéressant de connaître, il ne faut pas oublier que sur le long terme les marchés dans leur ensemble sont structurellement haussiers.

Comment réduire le risque d’un investissement en actions ?

Maintenant que vous avez une vision d’ensemble des risques liés aux marchés actions, nous allons voir comment en réduire l’impact et optimiser le couple performance / risque.

Deux stratégies complémentaires permettent d’optimiser le rendement, tout en minimisant les risques :

- la diversification ;

- et l’approche de long terme.

Réduire les risque d’un investissement en actions : la diversification

La diversification permet de se prémunir des aléas liés aux actions individuelles et donc de réduire la volatilité. Elle doit être la plus large possible, aussi bien d’un point de vue géographique que sectoriel :

- La diversification géographique permet d’amoindrir le risque de change. Mais aussi les risques macroéconomiques et géopolitiques liés aux politiques des États et aux crises économiques locales.

- Concernant la diversification sectorielle, elle est souhaitable pour mieux surmonter les périodes de crise qui affectent particulièrement certains secteurs plutôt que d’autres.

Un exemple flagrant de l’utilité de la diversification sectorielle a été la crise déclenchée par le Covid 19. En effet, après un moment de panique initiale qui a affecté l’ensemble des marchés, et qui a nécessité une bonne dose de sang froid pour les investisseurs, on a constaté que certains secteurs allaient être affectés plus que d’autres (investir en temps de crise).

Les valeurs pétrolières et les compagnies aériennes, par exemple, ont souffert du ralentissement économique global. À l’inverse, le secteur pharmaceutique et celui des nouvelles technologies ont bénéficié des opportunités créées par les vaccins à ARN messager ou par le télétravail.

Comment diversifier efficacement un portefeuille avec des fonds actions

Alors, comment mettre en place une stratégie de diversification efficace ?

ETF monde, États-Unis, Europe : une diversification simple à mettre en place

En première intention, la meilleure approche repose sûrement sur les fonds indiciels (trackers), dont la majorité sont des Exchange-Traded Funds (ETF).

Il s’agit de fonds qui répliquent fidèlement et de manière automatisée la composition et les performances d’un panier d’actions (par exemple les indices MSCI World, S&P 500, Nasdaq, Euro Stoxx 600, CAC 40, etc.). Ils permettent d’avoir un portefeuille diversifié à souhait avec un seul produit financier.

Ces fonds ajustent le poids relatif des actions qu’ils possèdent pour coller à l’évolution de leur indice sous-jacent. C’est donc un outil très intéressant pour mettre en place une gestion passive qui suit le marché et sa performance globale.

Parmi les avantages des fonds indiciels nous pouvons citer :

- les frais réduits en moyenne autour de 0,25 % par an (car toute la gestion est automatisée) ;

- et la possibilité de choisir un fonds capitalisant qui évite le frottement fiscal sur les dividendes, car ceux-ci sont directement réinvestis sans passer par la case impôt.

Avec les trackers (ETF), vous pouvez aussi investir en dehors de l’Europe au sein d’un PEA (Plan d’Épargne en Actions) pour améliorer votre diversification. Pour en savoir plus, vous pouvez approfondir le sujet avec notre article : Quels sont les meilleurs ETF éligibles au PEA.

Exemples d’ETF éligibles au plan d’épargne en actions (PEA)

Voici quelques exemples d’ETF qui permettent une diversification large (sectorielle et géographique) et qui sont, au passage, éligibles au PEA :

| Zone géographique | Tracker Code ISIN | Dividendes | Frais annuels | Composition |

|---|---|---|---|---|

| Monde entier | iShares MSCI World Swap (WPEA) IE0002XZSHO1 | Capitalisant | 0,25 % | Indice MSCI World : USA, Japon, UK, Europe, Canada, etc. |

| USA | BNP Paribas Easy S&P 500 FR0011550185 | Capitalisant | 0,12 % | Indice S&P 500 : 500 plus grosses entreprises américaines |

| USA | Amundi RUSSEL 2000 (RS2K) LU1681038672 | Capitalisant | 0,35 % | Indice RUSSEL 2000 : Petites capitalisations américaines |

| Europe | Amundi ETF PEA MSCI Europe (PCEU) FR0013412038 | Capitalisant | 0,15 % | Indice MSCI Europe : Grandes et moyennes capitalisations européennes |

| Europe | BNPP Europe Small Caps LU1291101555 | Capitalisant | 0,25 % | Indice MSCI Europe Small Caps : Petites capitalisations européennes |

| Pays émergents | Amundi ETF PEA MSCI Emerging markets (PAEEM) FR0013412020 | Capitalisant/ Distribuant | 0,20 % | Indice MSCI Emerging markets : Chine, Taiwan, Corée, Inde, Brésil, etc. |

💡 Note : attention à éviter les doublons ! Par exemple, si vous détenez un ETF répliquant l’indice MSCI World qui est composé à 70 % d’actions américaines dont les plus grosses capitalisations sont les GAFAM (Google, Apple, Facebook, Amazon et Microsoft), il sera contre-productif (en termes de diversification) d’y ajouter un ETF sur le S&P500 ayant aussi les GAFAM en haut du panier.

Pourquoi l’horizon de placement réduit le risque statistique

Le meilleur moyen de réduire les risques d’un investissement en actions reste le temps. Le temps est votre allié. En effet, malgré une bonne diversification, les marchés ont tout de même des fluctuations importantes et il a été constaté sur le long terme qu’environ un tiers des années sont affectées par des performances négatives (donc 2/3 des années avec des performances positives). C’est pourquoi vous devez envisager l’investissement en actions sur le long terme (avec un horizon de minimum 8 ans).

💡 Note : en effet, lorsqu’on prend en considération des périodes de 10 ans pour les actions américaines, seulement 5 % affichent une performance négative après 10 ans. Cela tombe à près de 0 % lorsque l’on regarde un horizon de 15 ans.

Ne pas investir en actions : un risque souvent sous-estimé pour le patrimoine

Les principales classes d’actifs incontournables dans tout portefeuille d’investissement sont les actions, les obligations et l’immobilier.

En général, l’immobilier est souvent surreprésenté dans un patrimoine français avec la détention de la résidence principale.

Toutefois, après avoir sécurisé la résidence principale et l’épargne de précaution, les actions représentent un actif incontournable lorsque vous souhaitez valoriser votre patrimoine et le protéger de l’inflation.

Les actions permettent de profiter de la croissance mondiale et affichent les meilleures performances sur le long terme.

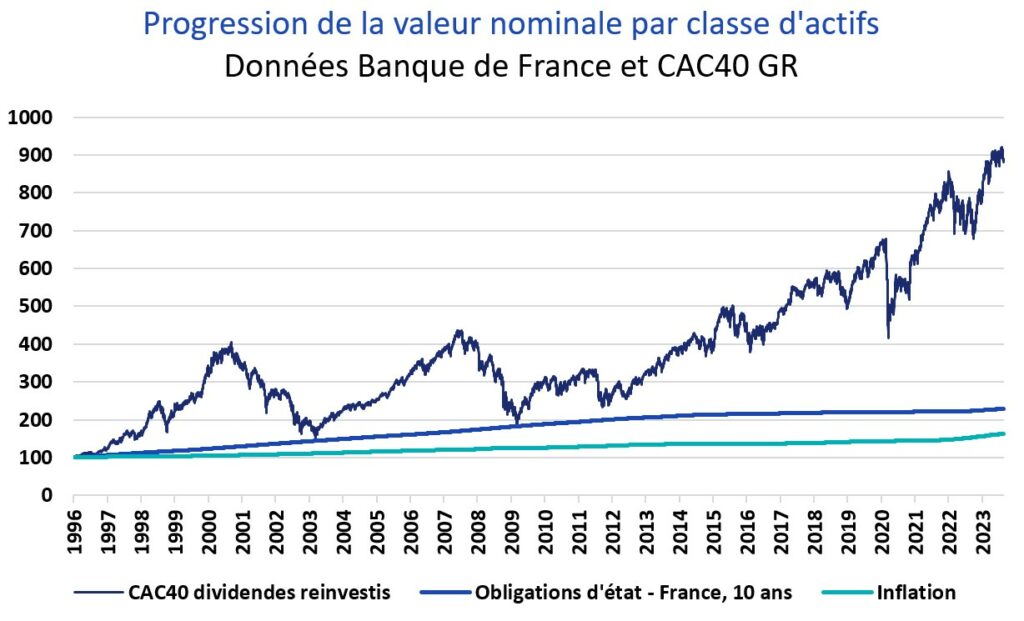

Si l’on compare les différentes classes d’actifs sur le très long terme, on constate que les obligations d’État français (OAT ou fonds euros par exemple) ont un rendement brut très proche de l’inflation, alors que les actions s’apprécient de façon exponentielle.

Le graphique ci-dessous montre la progression :

- des actions du CAC 40 depuis 1996 ;

- en comparaison avec les obligations de l’État français ;

- et l’inflation.

Notre avis sur les risques d’un investissement en actions

Les actions comportent un risque réel de perte en capital. Leur valeur peut fortement varier à court terme, parfois de manière brutale. C’est la contrepartie normale d’un placement dont l’objectif est de capter une partie de la croissance des entreprises et de l’économie mondiale.

💡 Note : Chez Prosper Conseil, nous pensons donc qu’il ne faut ni idéaliser les actions, ni les fuir par principe. Bien utilisées, elles constituent une classe d’actifs incontournable pour développer un patrimoine sur longue période, notamment lorsque l’objectif est de préserver son pouvoir d’achat face à l’inflation.

Le vrai risque : investir sans méthode

⚠️ Le danger ne vient pas seulement des actions elles-mêmes. Il vient surtout d’une mauvaise utilisation : acheter quelques titres au hasard, concentrer son portefeuille sur une seule entreprise, investir à court terme, paniquer lors d’une baisse ou suivre les modes du moment.

Une stratégie solide repose au contraire sur quelques principes simples : diversifier largement, investir avec un horizon long, limiter les frais, choisir les bonnes enveloppes fiscales et accepter que les marchés ne montent jamais en ligne droite. Comme souvent en gestion de patrimoine, la discipline compte autant que le choix des placements.

Ne pas investir en actions comporte aussi un risque

📌 À l’inverse, rester durablement à l’écart des marchés actions peut représenter un coût d’opportunité important. Une épargne conservée uniquement sur des livrets, comptes à terme ou fonds euros peut sécuriser le capital à court terme, mais elle peine souvent à faire croître le patrimoine réel sur longue période.

Le risque n’est donc pas seulement de voir son portefeuille baisser temporairement. Il est aussi de ne pas investir suffisamment pour atteindre ses objectifs : préparer sa retraite, générer des revenus complémentaires, transmettre davantage ou financer des projets de vie. L’absence de risque apparent peut parfois cacher un risque plus discret : l’érosion progressive du pouvoir d’achat.

Notre approche chez Prosper Conseil

🧭 Notre approche consiste à intégrer les actions dans une stratégie patrimoniale globale, et non à les considérer isolément. Avant de choisir un ETF, une action ou un fonds actions, il faut d’abord clarifier votre situation : revenus, charges, horizon d’investissement, fiscalité, épargne de précaution, tolérance aux baisses et objectifs de vie.

Ensuite seulement vient le choix de l’enveloppe adaptée : plan d’épargne en actions (PEA), assurance vie, compte-titres ordinaire (CTO), plan d’épargne retraite (PER) ou assurance vie luxembourgeoise selon les cas. Puis vient le choix de l’intermédiaire, des frais, et enfin celui des placements eux-mêmes.

Chez Prosper Conseil, notre accompagnement repose sur une double indépendance :

- Une indépendance capitalistique, grâce à une architecture ouverte qui nous permet de sélectionner librement les solutions les plus adaptées.

- Une indépendance de rémunération, puisque nos conseillers sont rémunérés uniquement par honoraires transparents, sans rétrocommissions, conformément à l’esprit de la réglementation européenne MIF 2.

Si vous souhaitez être accompagné pour mettre en place une stratégie complète (prenant en compte les actions) et adaptée à vos objectifs, prenez rendez-vous avec un conseiller Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine