Fonds euros en assurance vie : fonctionnement et explications

📌 Les fonds euros sont le placement phare de l’assurance vie, car ils bénéficient de nombreux atouts :

- une garantie du capital ;

- des intérêts définitivement acquis (effet cliquet) ;

- un rendement supérieur à celui du livret A pour les meilleurs fonds euros ;

- versement et rachat possibles à tout moment, sous réserve des délais de traitement prévus au contrat ;

- sans plafond d’investissement ;

- une fiscalité avantageuse.

Ce placement de choix pour le volet sécurisé de votre épargne mérite néanmoins de faire partie d’une réflexion plus globale dans le cadre du choix d’une assurance vie. Quelques points d’attention :

- Quels sont les frais associés au contrat d’assurance vie ? Des frais sur versement ?

- Quelle est la composition du fonds en euros ?

- Quel a été son rendement historique ?

- Quel est le choix d’unités de compte si vous souhaitez investir à côté du fonds euro ?

Explorons en détail ce qu’il faut savoir sur les fonds euros afin de prendre des décisions éclairées. Il existe des dizaines de fonds euros différents, sur des dizaines de contrats d’assurance vie différents.

💡 Note : les fonds euros sont accessibles via l’assurance vie mais aussi via le plan d’épargne retraite (PER). Donc ce que l’on explique dans notre article au sujet des fonds euros en assurance vie s’applique également aux fonds euros sur PER. En revanche, impossible d’investir en fonds euro dans un plan d’épargne en actions (PEA) ou un compte-titres ordinaire (CTO).

SOMMAIRE

- Qu’est-ce qu’un fonds euro ? Explication sur le fonctionnement des fonds euros en assurance vie

- Quelle est la composition des fonds euros en assurance vie ?

- Les conseils à suivre pour bien investir en fonds euros

- Alternatives aux fonds euros : livret A, fonds monétaires et obligataires

Qu’est-ce qu’un fonds euro ? Explication sur le fonctionnement des fonds euros en assurance vie

Les fonds euros font partie des placements en obligations et sont majoritairement investis en obligations d’entreprises et d’États européens (titres de dette).

Leur particularité : ils sont gérés par l’assureur (à la différence des unités de compte) et le capital investi est garanti.

Très prisés des épargnants, les fonds euros ne sont pas plafonnés. Ils constituent donc le réceptacle idéal pour sécuriser votre épargne lorsque les livrets réglementés sont au plafond.

Les fonds euros en assurance vie : qu’est-ce que c’est ?

Les fonds euros s’adressent aux investisseurs qui souhaitent sécuriser une partie de leur capital en assurance vie. Pour rappel, en assurance vie, le capital placé en fonds euro est garanti, mais pas ce que vous placez hors fonds euro (les “unités de compte” présentent un risque de perte en capital).

Le rendement des fonds euros est relativement faible, mais ils permettent d’éviter les soubresauts des marchés financiers.

Cela les rend particulièrement intéressants pour des projets à court ou moyen terme. Certains épargnants les utilisent d’ailleurs en guise d’épargne de précaution, d’autres afin de constituer un apport pour un achat important à venir, etc.

Plus généralement, ils permettent d’équilibrer l’allocation globale de vos actifs en amortissant les variations de vos placements les plus risqués (investir en bourse).

Attention toutefois à ne pas abuser des fonds euros ! Cela serait contre-productif pour des projets d’investissement à long terme. Sur un tel horizon, il est important de combiner fonds euros et unités de compte. Cela afin d’obtenir une meilleure performance en diversifiant vos placements sur plusieurs classes d’actifs (actions, obligations, immobilier, etc.).

💡 Note : lorsqu’on parle d’assurance vie monosupport, cela signifie que tout l’argent sera investi dans le fonds en euros. Néanmoins, les assurances vie sans unités de compte sont devenues très rares. Maintenant, la grande majorité des assurances vie sont multisupports : elles permettent de placer en fonds euro et/ou en unités de compte (au choix).

Définition et garantie des fonds euros

Chaque assurance vie compte 1 ou 2 fonds euros. Et nous pouvons distinguer deux types de fonds euros :

- Les fonds euros traditionnels à capital 100 % garanti.

- Les fonds euros dynamiques, davantage exposés aux actions et/ou à l’immobilier (via des SCPI le plus souvent) afin d’optimiser la performance. En contrepartie, la garantie en capital s’exprime hors frais de gestion annuels, à hauteur de 96 % à 99,4 %.

En pratique, les fonds euros versent tous les ans des intérêts qui sont immédiatement capitalisés. Cela signifie qu’ils sont définitivement acquis et vont également bénéficier de la garantie sur le capital. On appelle cela “l’effet cliquet” des fonds euros, puisque la valeur de votre capital ne peut pas revenir en arrière.

La fiscalité des fonds euros

Les gains des fonds euros issus de l’assurance vie peuvent échapper à l’impôt sur le revenu (pour le détail des exonérations et plafonds, vous pouvez consulter notre article sur la fiscalité d’un rachat partiel ou total en assurance vie).

Mais ils sont toujours soumis aux prélèvements sociaux (PS) de 17,2 % dès qu’ils sont reçus (les intérêts des fonds euros sont perçus en janvier N+1, c’est la “participation aux bénéfices”).

En revanche pour les unités de compte, les PS sont applicables uniquement au moment d’un rachat partiel ou total.

Attention aux frais en assurance vie pour les fonds euros

Les frais sont un élément essentiel du choix de votre assurance vie et par conséquent du fonds euro. Vous devriez privilégier un contrat sans frais sur versement, ce qui est maintenant la norme pour les meilleures assurances vie. En effet, si votre contrat d’assurance vie prélève 4 % de frais sur versement et rémunère le fonds euro à 3 %, ce n’est pas intéressant pour vous !

Les assureurs prélèvent également des frais de gestion sur les fonds euros. Néanmoins, prêtez attention à la performance nette de frais si vous souhaitez comparer plusieurs fonds euros.

💡 Note : dans les faits, les fonds euros dynamiques vont afficher de meilleures performances malgré des frais de gestion un peu plus élevés.

Quelle est la composition des fonds euros en assurance vie ?

Les fonds euros sont composés de 70 à 95 % d’obligations (d’États européens ou d’entreprises). La part restante est répartie entre actions, immobilier et autres actifs en proportions variables selon la stratégie choisie par l’assureur.

Les fonds euros dynamiques : obligations, actions, immobiliers

Les fonds euros possèdent des obligations avec une maturité moyenne de 6-7 ans. Ce qui implique que chaque année seulement 15 % environ des obligations en portefeuille sont renouvelées.

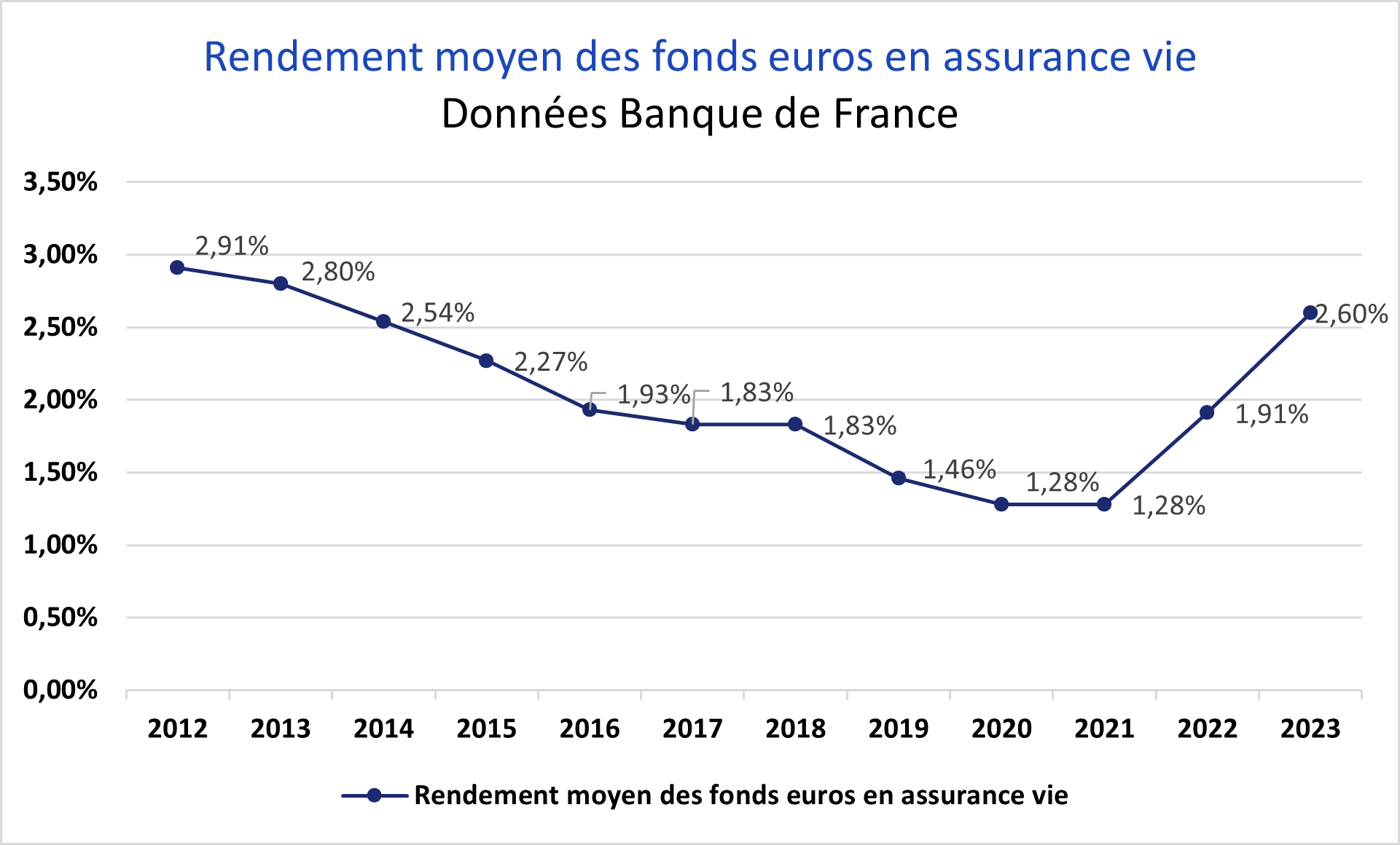

Cela génère une certaine inertie des fonds euros qui suivent avec un certain retard les évolutions des taux d’intérêt. En effet, l’environnement de taux bas, qui a caractérisé la décennie entre 2013 et 2022, a fortement impacté à la baisse le rendement des fonds euros. Mais depuis quelques années le rendement des fonds euros remonte suite à la reprise de l’inflation :

Ce mouvement de baisse a poussé les assureurs à créer des fonds euros dynamiques. Cela avec l’objectif d’améliorer la performance de ce placement sécurisé en allouant une partie de la collecte à des actifs à la rentabilité plus élevée.

Nous retrouvons actuellement dans les fonds euros des actions et de l’immobilier, parfois des fonds de capital-investissement (investir en private equity) ou d’autres produits complexes. De plus, la partie de l’actif investie en obligations a également évolué pour intégrer plus d’obligations d’entreprises (corporate).

Ces dernières offrent un meilleur rendement mais sont plus risquées que les obligations souveraines (États). Cela dit, les assureurs continuent de garantir les fonds euros (sans risque de perte en capital, ou au pire une garantie brute de frais de gestion).

Rendement des fonds euros

Le rendement servi aux épargnants en année N est généralement communiqué par les assureurs au début de l’année N+1. Le montant distribué, appelé “participation aux bénéfices” (PB), n’est généralement qu’une partie de la performance financière générée par l’assureur. Ce dernier dispose en effet d’un délai de 8 ans pour distribuer ces bénéfices.

Ce délai permet à l’assureur de constituer ce qu’on appelle la provision pour participation aux excédents (PPE). Cette réserve permet de lisser le rendement du fonds euro dans le temps en distribuant une partie de la PPE lors des chocs de marché ou en augmentant la PPE lorsque les marchés se portent bien.

Finalement, un assureur disposant de réserves importantes sera mieux armé pour résister aux aléas des marchés et délivrer un rendement lissé à long terme.

Quel est l’avenir du fonds en euro ? Les fonds euros vont-ils remonter ?

Les fonds euros ont engrangé des moins-values latentes suite à la hausse rapide des taux en 2022/2023. Ces moins-values vont être résorbées progressivement, mais vont impacter la performance pendant quelques années encore.

De plus, les fonds euros dynamiques ayant misé sur l’immobilier commercial et de bureaux ont cumulé des moins-values supplémentaires.

Pour compenser ces contre-performances, de nombreux assureurs proposent des bonus de rendement aux nouveaux épargnants. Cela leur permet d’augmenter la collecte pour acheter des obligations à taux élevés actuellement et améliorer la performance des fonds euros.

En conclusion, nous pensons que le rendement des fonds euros va remonter, mais cela se fera à petits pas et tous les fonds euros ne progresseront pas au même rythme.

💡 Note : consultez un conseiller en gestion de patrimoine Prosper Conseil pour placer sur les meilleurs fonds euros offrant les meilleurs perspectives, sur les meilleurs contrats d’assurance vie sans frais sur versement.

Les risques des fonds euros

Comme nous l’avons vu, les fonds euros sont un placement avec capital garanti, selon les conditions prévues par le contrat. En cas de défaillance d’un assureur, la protection relève du Fonds de Garantie des Assurances de Personnes (FGAP), dans la limite de 70 000 € par assuré et par assureur.

En pratique, les risques liés à ce placement se situent principalement au niveau du coût d’opportunité d’une allocation trop prudente et du choix d’un mauvais contrat d’assurance vie avec des frais trop importants.

Lorsque vous avez constitué votre épargne de précaution avec les livrets et les fonds euros, il peut s’avérer compliqué de choisir les bons placements complémentaires pour dynamiser la performance de votre patrimoine. Très souvent, une épargne trop sécurisée se traduit par un patrimoine avec un rendement global médiocre qui peine à protéger votre épargne de l’inflation.

💡 Note : pour construire une allocation équilibrée tout en choisissant un bon fonds euro pour la partie sécurisée de votre portefeuille, vous pouvez contacter un conseiller Prosper Conseil.

Les conseils à suivre pour bien investir en fonds euros

Les fonds euros sont indissociables de l’assurance vie qui les propose. C’est pourquoi, bien choisir un fonds euro revient essentiellement à analyser les caractéristiques générales du contrat d’assurance vie.

Il est important de se poser ces questions :

- Y a-t-il des frais sur versement ? Ils doivent être de 0 %.

- Est-ce que l’assureur autorise les versements à 100 % sur le fonds euro ou faut-il investir une partie en unités de compte ?

- Quel est le niveau de garantie sur le fonds euro ? En général, il est très proche de 100 %.

- Quelles ont été les performances historiques du fonds euro ?

- Quelle est la composition du fonds euro ? S’agit-il d’un fonds euro classique ou dynamique ?

Selon le profil de chacun, le choix se portera sur l’assurance vie la plus alignée avec vos objectifs d’épargne.

Les meilleurs fonds euros en assurance vie

Parmi les meilleurs fonds euros sans frais de versement, nous pouvons citer le Fonds Euro Objectif Climat de Linxea Spirit 2 ou le Fonds Euro Général Cardif de Lucya Cardif.

| Fonds Euro Objectif Climat | Fonds euro Général Cardif | |

|---|---|---|

| Capital garanti ? | Oui à hauteur de 98 % | Oui |

| Assuré et géré par ? | Crédit Agricole Spirica | BNP Paribas Cardif |

| Performance nette fonds euro 2025 (hors prélèvements fiscaux et sociaux) | 3,26 % | 2,75 % Des bonus ponctuels peuvent être proposés sous conditions, selon les offres commerciales en vigueur. |

| Frais sur versement | 0 % de frais sur versement | 0 % de frais sur versement |

| Ticket d’entrée sur l’assurance-vie | 500 € à verser à l’ouverture (versements libres ensuite) | 500 € à verser à l’ouverture (versements libres ensuite) |

| Sur quel contrat d’assurance vie ? | ➡️ Fonds Euro Objectif Climat de Linxea Spirit 2 (voir l’offre) | ➡️ Fonds Euro Général Cardif de Lucya Cardif (voir l’offre) |

Pour aller plus loin, nous vous invitons à lire :

- Les meilleurs fonds euros en assurance vie : comparatif

- Avis Linxea Spirit 2 : ce que vous devez savoir avant de souscrire

- Avis sur Lucya Cardif : l’assurance vie assurée par BNP Paribas Cardif

Alternatives aux fonds euros : livret A, fonds monétaires et obligataires

Le livret A est l’alternative de choix aux fonds euros pour sécuriser son épargne. Mais son plafond est bas (22 950 €) donc il ne permet pas d’y placer un montant important, par exemple dans l’attente de réaliser un projet d’achat immobilier.

🧭 Parmi les alternatives aux fonds euros, les fonds monétaires et certains fonds obligataires présentent un certain niveau de sécurité et une volatilité réduite. Néanmoins, ces placements ne sont pas garantis et sont fortement corrélés aux évolutions des taux d’intérêt et aux politiques des banques centrales.

Par exemple, la hausse des taux en 2023 a eu un impact baissier sur les prix des fonds obligataires. En revanche, elle a contribué à améliorer le rendement des fonds euros.

Pour la majorité des épargnants, le fonds euro reste une solution simple et satisfaisante.

Cela dit, ces alternatives aux fonds euros peuvent présenter des opportunités pour les investisseurs avertis ou accompagnés. Chez Prosper Conseil, notre approche repose sur une double indépendance :

- une architecture ouverte, pour comparer librement les meilleures enveloppes et placements du marché ;

- et une rémunération exclusivement par honoraires, sans rétrocommissions.

Cette méthode permet d’éviter l’illusion de la gratuité et de construire une allocation réellement alignée avec vos objectifs. Vous pouvez contacter un conseiller Prosper Conseil pour structurer la poche sécurisée de votre patrimoine et l’articuler avec le reste de votre stratégie.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur les fonds euros en assurance vie

Peut-on perdre de l’argent sur un fonds euro ?

Sur un fonds euro classique, le capital est en principe garanti par l’assureur, selon les conditions prévues au contrat.

Mais il ne faut pas confondre sécurité et absence totale de risque. Certains fonds euros dynamiques garantissent le capital seulement brut de frais de gestion, par exemple à 98 % ou 99 % par an.

De plus, le vrai risque est invisible : une rémunération trop faible peut ne pas compenser l’inflation. Autrement dit, votre capital peut rester stable en euros, tout en perdant du pouvoir d’achat.

Quand les intérêts d’un fonds euro sont-ils versés ?

Les intérêts d’un fonds euro sont attribués en début d’année suivante, en janvier ou février, au titre de la participation aux bénéfices.

Une fois inscrits sur le contrat, ils bénéficient de l’effet cliquet : ils sont définitivement acquis, selon les conditions de garantie prévues par l’assureur.

Attention toutefois : les prélèvements sociaux sont prélevés lors de l’inscription en compte des intérêts.

Peut-on retirer l’argent d’un fonds euro à tout moment ?

Oui, mais les intérêts du fonds euro sont attribués en début d’année suivante, au titre de la participation aux bénéfices.

Si vous effectuez un rachat total avant cette attribution, vous risquez de ne pas percevoir toute la rémunération annuelle du fonds euro, ou seulement une rémunération minimale calculée selon les conditions du contrat.

Autrement dit, vous pouvez vous couper l’herbe sous le pied en sortant juste avant la distribution.

En pratique, avant de fermer une assurance vie, vérifiez les conditions générales et, si possible, attendez l’attribution des intérêts. Pour un besoin de liquidité, un rachat partiel peut être plus judicieux.

Que devient le fonds euro en cas de décès du souscripteur ?

En cas de décès, le fonds euro entre dans le cadre civil et fiscal de l’assurance vie.

Les sommes sont transmises aux bénéficiaires désignés dans la clause bénéficiaire du contrat. C’est pourquoi la rédaction de cette clause est aussi importante que le choix du fonds euro lui-même.

Un bon contrat mal rédigé peut créer des tensions familiales ou une transmission moins efficace.

La fiscalité dépend notamment de l’âge auquel les versements ont été réalisés : avant ou après 70 ans, les règles ne sont pas les mêmes

Quand il s’agit d’un capital à placer. est-il judicieux de placer l’intégralité en une seule fois sur un ou deux fonds euros ? Ou faut-il faire privilégier un placement progressif?

Sachant que le compte courant fait perdre de l’argent pendant ce temps…

Placer d’un bloc est souvent le plus logique, car le capital est garanti et les intérêts démarrent dès le 1ᵉʳ jour (contrairement à un compte courant qui ne rapporte rien et subit l’érosion de l’inflation).

Idéalement, il faut répartir la somme sur au moins deux des meilleurs fonds euros du marché (les rendements de l’année N ne seront connus qu’en N+1).

Bonjour et merci pour cet article.

Je suis dans le cas où le livret A n’est pas encore rempli donc je le blinde dans l’immédiat car le taux est à 3% jusqu’en janvier 2025. Pour autant, en 2025 justement, je ne m’interdis pas de laisser 6 mois de dépenses sur ce livret réglementé et mettre le reste de l’épargne sécurisé sur un fonds euros car le futur taux du livret A ne sera sûrement plus compétitif.

Bonjour,

Effectivement, le rendement du livret A est attendu en baisse dès janvier 2025 avec la stabilisation de l’inflation. En revanche, les fonds en euros devraient maintenir une bonne dynamique grâce à des placements plus rémunérateurs, notamment des obligations à long terme.

D’un côté, les livrets réglementés (LEP, LDDS et livret A) sont effectivement très intéressants pour constituer une épargne de précaution (imprévus) grâce à une liquidité immédiate (épargne disponible en quelques secondes via un virement).

D’un autre côté, les fonds euros sont particulièrement adaptés pour la trésorerie à court terme, notamment pour des projets planifiés sur quelques mois ou années, comme la constitution d’un apport pour l’achat d’une résidence principale. La liquidité est bonne avec des fonds disponibles sous 72 heures en moyenne pour les meilleures assurances vie.

Il est à noter que les meilleurs fonds en euros ont historiquement offert des rendements supérieurs à ceux du livret A. Par exemple, cette année (2024), les rendements des meilleurs fonds en euros devraient approcher les 3,5 % nets de frais et de prélèvements sociaux, ce qui est légèrement supérieur au taux net de 3 % du livret A.

Bonjour Monsieur

Merci pour vos conseils avisés et éclairés.

Je me permets une remarque. Vous mettez régulièrement en avant le fond euros de Linxea spirit 2 mais sauf erreur de ma part, les frais annuels sur le fond euros sont de 2% alors que sur d’autres AV les frais sont de 0,5 à 0,8% pour les meilleures d’entre elles.

Cordialement

Bonjour,

Avec plaisir, nous mettons du cœur à l’ouvrage.

En effet, les frais de gestion du fonds euro Nouvelle Génération de l’assurance vie Linxea Spirit 2 peuvent atteindre 2 %, car il s’agit d’un fonds euro dynamique (avec des actions, de l’immobilier et du Private Equity en plus). Cela explique également pourquoi la garantie en capital est de 98 % et non de 100 %. Il y a en réalité 0,70 % de frais de gestion et 1,30 % de garantie.

Cependant, il est important de noter que la performance d’un fonds euro est toujours annoncée nette de frais de gestion. Ainsi, il est plus avantageux d’investir dans un fonds euro avec une performance nette de 3,13 % (même avec 2 % de frais de gestion) plutôt que dans un fonds euro offrant une performance nette de 2 % (avec 0,5 % de frais de gestion).

Finalement, vous pouvez notifier les frais des fonds euros à titre indicatif, mais la performance nette reste le critère déterminant pour évaluer la rentabilité d’un fonds euro.