Avis Linxea Spirit 2 : ce que vous devez savoir avant de souscrire

L’assurance vie Linxea Spirit 2 (voir l’offre ici) suscite un grand intérêt et les avis sont quasi unanimes : il s’agit de l’assurance vie la plus compétitive du marché. Mais est-ce réellement le cas ? Nous vous présentons ici notre avis sur Linxea Spirit 2, en notre qualité de professionnels de la gestion de patrimoine.

En pratique, Linxea Spirit 2 est un contrat que nous recommandons fréquemment à nos clients. De plus, de nombreux conseillers au sein de notre équipe ont eux-mêmes souscrit ce contrat à titre personnel. Mais qu’est-ce qui fait de Linxea Spirit 2 une assurance vie incontournable ?

📌 Notre avis sur l’assurance vie Linxea Spirit 2 est très positif :

- Les frais du contrat figurent parmi les plus compétitifs sur le marché :

- Aucun frais d’entrée, ni de frais d’arbitrage.

- Des frais de gestion sur unités de compte de seulement 0,5 % par an.

- Le contrat offre un large choix d’unités de compte :

- En actions (via des ETF, titres vifs, des fonds actifs ou du private equity).

- En obligations (avec des fonds en euros performants et des fonds datés à échéance).

- En immobilier (avec environ 40 fonds immobiliers : SCPI, SCI, OPCI).

- En matières premières et métaux précieux (avec deux ETF liés au cours de l’or).

- Une expérience client remarquable : une plateforme en ligne simple et intuitive, ainsi qu’un service client réactif et compétent.

💡 MAJ 2026 : Linxea Spirit 2 évolue : les frais de transaction sur ETF passent de 0,10 % à 0,06 % et le catalogue dépasse désormais 930 unités de compte (vs +700 précédemment). Une évolution qui renforce l’intérêt du contrat pour construire une allocation diversifiée à frais réduits.

SOMMAIRE

- Notre avis sur l’assurance vie Linxea Spirit 2 : avantages et retours d’expérience

- Les avis des clients : forums, Google, Trustpilot

- Notre avis sur les fonds euros de Linxea Spirit 2

- Avis sur les unités de compte de Linxea Spirit 2

- Les meilleurs ETF sur Linxea Spirit 2

- Les frais du contrat Linxea Spirit 2

- Notre avis sur la gestion pilotée de Linxea Spirit 2

- Linxea Spirit 2 est-elle la meilleure assurance vie du marché ?

Notre avis sur l’assurance vie Linxea Spirit 2 : avantages et retours d’expérience

Nous avons un excellent avis sur Linxea Spirit 2 (contrat disponible ici). À notre avis, cette assurance vie mérite pleinement la première place du podium des meilleures assurances vie.

Vous pouvez placer votre argent dans des unités de compte (UC) variées : fonds actifs, trackers (ETF), immobilier pierre papier (SCPI), private equity, actions en direct et des fonds euros. Cette diversité permet une personnalisation poussée de votre portefeuille d’investissement.

Voyons en détail les principaux avantages et les inconvénients de l’assurance vie Linxea Spirit 2.

Les avantages de Linxea spirit 2

✅ Les frais les plus compétitifs du marché : 0 % frais d’entrée, 0 % de frais sur versement, 0 % de frais d’arbitrage. Des frais de gestion sur unités de compte de seulement 0,5 % par an. Alors que les contrats classiques prélèvent 3 % de frais à chaque versement, 1 % de frais sur chaque arbitrage, et 1 % de frais de gestion annuels.

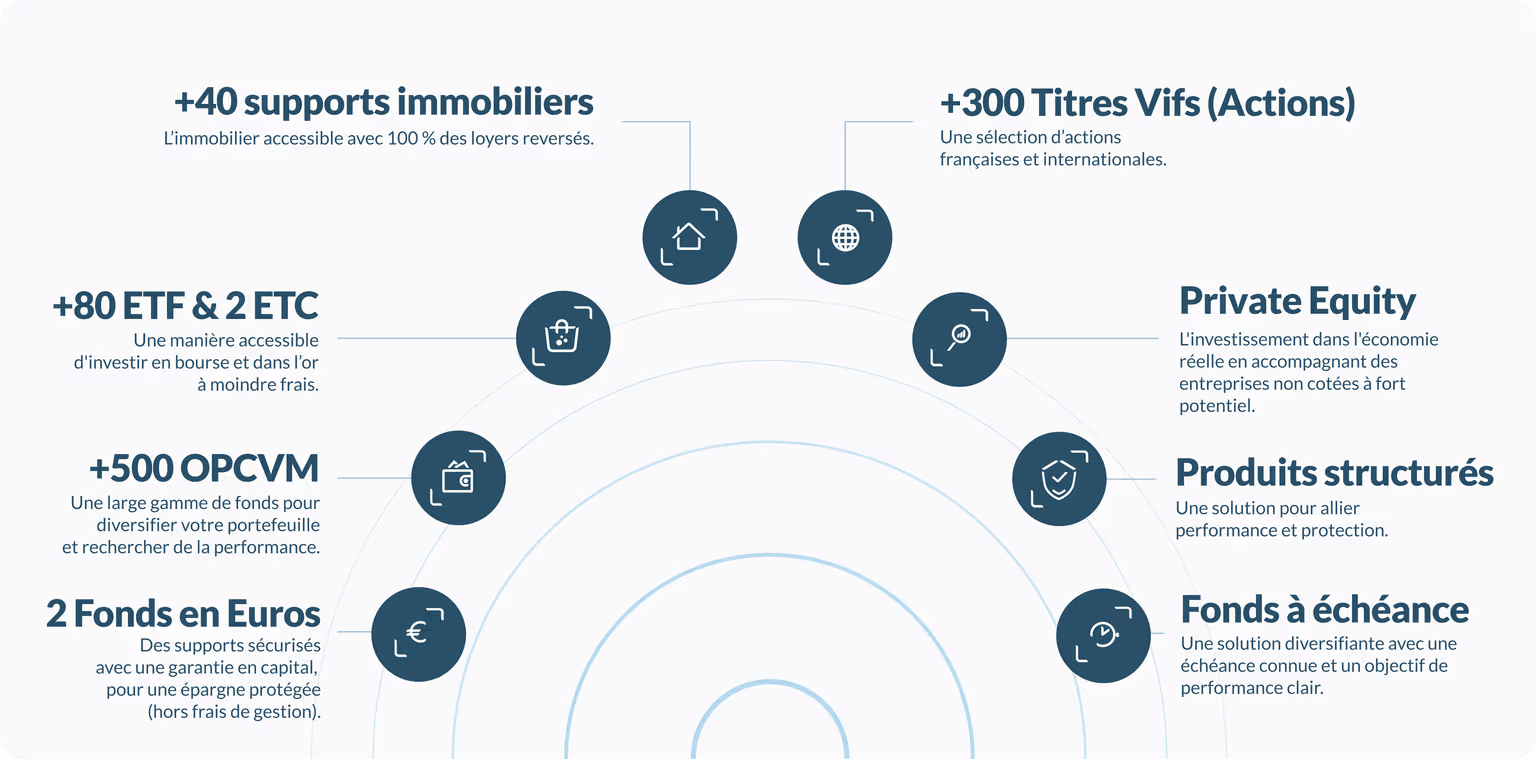

✅ Une offre très large d’unités de compte (UC) : Plus de 930 unités de compte, comprenant environ 40 UC immobilières (SCPI, SCI et OPCI), plus de 80 ETF (trackers), plus de 400 titres vifs, 2 fonds euros, ainsi qu’une sélection de fonds de private equity, de fonds obligataires datés et de fonds structurés.

✅ Des fonds euros qui affichent une belle performance historique : 3,08 % (Fonds euro Nouvelle Génération) et 3,26 % (Fonds Euro Objectif Climat) en 2025.

✅ 100 % des loyers des SCPI sont reversés aux investisseurs. Ce qui est rare, car généralement les assureurs gardent 10 ou 20 % des loyers pour eux.

✅ Plusieurs gestions possibles : libre ou pilotée (avec la possibilité de combiner gestion libre et gestion pilotée au sein d’un même contrat).

✅ Un faible ticket d’entrée (minimum à verser pour l’ouverture du contrat) : 500 € Sans obligation de verser ensuite.

✅ Un service client parmi les plus réactifs et compétents.

✅ Une gestion du contrat 100 % en ligne.

✅ Possibilité d’investir en ETF par investissement programmé.

Les inconvénients de Linxea Spirit 2

À notre avis, Linxea Spirit 2 présente quelques petits bémols :

❌️ Certaines opérations ne sont pas faisables directement depuis le site Linxea. Cela dit, tout se fait facilement via l’espace assureur Spirica.

❌️ Pas de souscription en ligne pour les clients sortant de l’ordinaire : assurances vie mineurs ou contrats en co-souscription.

Retours d’expérience

Chez Prosper Conseil, nous recommandons régulièrement cette assurance vie à nos clients. Nous effectuons souvent des opérations (ouverture, arbitrage, versements) et sommes régulièrement en contact avec le service client.

Pour rappel, Linxea est un courtier (voir notre avis sur Linxea et ses différents produits) dont le rôle est de servir d’intermédiaire entre les clients et l’assureur. Dans le cas de l’assurance vie Linxea Spirit 2, l’assureur est Spirica, une filiale du Crédit Agricole.

Notre expérience personnelle avec Linxea Spirit 2 met en évidence plusieurs points forts.

Un service client rapide et efficace

Ayant régulièrement contacté plusieurs services clients d’assurances vie en ligne, nous confirmons que Linxea a le meilleur service client.

Ils sont réactifs et compétents, et il n’est pas nécessaire de passer par plusieurs interlocuteurs différents pour obtenir une réponse à nos demandes.

Une ouverture 100 % en ligne, simple et rapide

Voyez l’interface Linxea. La demande d’ouverture du contrat se fait en moins d’une heure, sans papier. Nous apprécions particulièrement la simplicité et l’intuitivité du parcours pour l’ouverture du contrat.

Les rachats partiels instantanés

Cette fonctionnalité permet un rachat partiel immédiat jusqu’à 20 000 €. En dehors des rachats partiels instantanés, les rachats classiques sont versés en moyenne sous 7 à 15 jours.

Les opérations sur le contrat

Toutes les opérations (versements, arbitrages et rachats) se font de manière simple et intuitive. Seul point faible : les opérations se font depuis l’espace assureur du contrat, et non directement depuis Linxea.

Les avis des clients Linxea Spirit 2 : forums, Google, Trustpilot

Les avis disponibles sur internet concernant l’assurance vie Linxea Spirit 2 font ressortir une très bonne satisfaction client. Les points fréquemment mentionnés : réactivité, service client accessible par téléphone (01 45 67 34 22) et interface utilisateur agréable.

⭐️ Avis Trustpilot et Google : plus de 4 étoiles sur 5 en moyenne sur plus de 1 500 avis en tout.

Les avis sur les forums de Linxea Spirit 2

Le terme “meilleure assurance vie du marché” revient régulièrement. Les avis sur les forums montrent également que cette assurance vie est souvent utilisée par des investisseurs avertis qui recherchent une assurance vie en gestion libre avec de faibles frais et des ETF disponibles.

Notre avis sur les fonds euros de Linxea Spirit 2

Linxea Spirit 2 propose deux fonds euros dans son contrat :

- Le Fonds Euro Nouvelle Génération.

- Le Fonds Euro Objectif Climat.

Le Fonds euro Nouvelle Génération

Le Fonds Euro Nouvelle Génération se distingue comme l’un des meilleurs fonds en euros du marché avec une performance de 3,13 % en 2024 (nette de frais de gestion).

Cette performance est le résultat d’une composition dynamique : 47 % en immobilier, 37 % en obligations, 6 % en private equity, 4 % en OPCVM obligataires, 4 % en actions et 2 % autres actifs (allocation au 31/12/2023).

Pour permettre une telle allocation, le capital placé n’est garanti “qu’à” hauteur de 98 %. Les 2 % restants correspondant aux frais de gestion maximum. Ces frais se décomposent de 0,70 % pour la gestion et de 1,30 % pour la garantie.

Les 1,30 % de frais de garantie ne s’appliquent qu’en cas de crise majeure, jamais survenue jusqu’à présent. Les frais courants du fonds en euros s’élèvent donc à 0,70 %.

💡 Note : selon nous, ces frais de gestion ont en réalité peu d’importance car ce qu’il faut comparer est la performance nette de frais de gestion. Et celle-ci est très intéressante pour le Fonds Euro Nouvelle Génération comme évoqué précédemment.

Le Fonds Euro Objectif Climat

Concernant le Fonds Euro Objectif Climat, il s’agit du premier fonds euro classé Article 9 disponible sur le marché. Cela classe donc Linxea Spirit 2 parmi les meilleures assurances vie vertes !

Il se distingue également comme l’un des meilleurs fonds en euros du marché avec une performance de 3,31 % en 2024 (nette de frais de gestion).

💡 Note : l’objectif de ce fonds euro est d’investir dans la transition écologique. Avec un minimum de 90 % de l’encours investi dans des fonds contribuant à la lutte contre le réchauffement climatique.

Quel montant maximum puis-je investir dans ces fonds en euros ?

Pour des investissements allant jusqu’à 5 millions €, vous pouvez placer jusqu’à 100 % de vos versements dans ces fonds euros (meilleures assurances vie 100 % fonds euro).

Finalement, notre avis sur les fonds en euros de Linxea Spirit 2 est très positif. Le Fonds Euro Nouvelle Génération permet d’obtenir des rendements attractifs tout en bénéficiant d’une garantie en capital élevée de 98 %. Le Fonds Euro Objectif Climat, quant à lui, est idéal pour les investisseurs soucieux de limiter l’impact environnemental et social de leurs placements.

Avis sur les unités de compte de Linxea Spirit 2

La diversité des unités de compte sur Linxea Spirit 2 (liste ici) est un atout majeur, avec plus de 930 UC disponibles sur ce contrat.

Voici un récapitulatif des UC disponibles dans le contrat Linxea Spirit 2 :

En bref, il est possible d’investir dans de nombreuses classes d’actifs avec ce contrat :

- Actions cotées (via des titres vifs, ETF et fonds actifs).

- Obligations (via des fonds datés, OPCVM ou ETF obligataires).

- Actions non cotées (avec des fonds de private equity).

- Immobilier (via des SCPI, SCI et OPCI).

- Matières premières et métaux précieux (or).

Encore faut-il savoir sur quels fonds investir et avec quelle allocation dans le contrat. C’est notre expertise chez Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Faisons un zoom sur chaque catégorie d’unités de compte disponibles sur l’assurance vie Linxea Spirit 2.

Investir dans des titres vifs

Afin d’investir en actions, vous avez de nombreuses options qui s’offrent à vous au sein de ce contrat.

Premièrement, une option rare dans le monde de l’assurance vie : il est possible d’investir en titres vifs en assurance vie (actions individuelles) sur Linxea Spirit 2.

Plus de 400 actions sont disponibles sur le contrat, incluant toutes les actions américaines phares comme Apple, Microsoft, Amazon, Tesla, Alphabet et NVIDIA. Cependant, il faut compter un minimum d’investissement de 1 000 € par action.

Investir en OPCVM actions : gestion active

Linxea Spirit 2 inclut également les traditionnels fonds actifs.

Le contrat propose plus de 500 OPCVM actions provenant de sociétés de gestion reconnues comme Edmond de Rothschild, BlackRock et Carmignac.

💡 Note : Gestion active ou passive ? Chez Prosper Conseil, nous privilégions une approche passive via des ETF. Statistiquement, cette approche est plus rentable que la gestion active.

Investir en ETF actions : gestion passive

Linxea Spirit 2 fait partie des meilleures assurances vie pour investir en ETF.

Vous trouverez certainement votre bonheur au sein de ce contrat, car on y retrouve :

- des ETF sur des indices phares : MSCI World, S&P 500, CAC 40, MSCI Europe, MSCI Emerging Markets, Russell 2000, mais également de nombreux ETF sectoriels.

- des ETF “hedgés”, c’est-à-dire couverts contre le risque de change.

- des ETF à levier, dont quatre ETF à levier x2 répliquent le CAC 40, l’Euro Stoxx 50, le S&P 500 et le Nasdaq.

- deux ETF pour suivre le cours de l’or.

La présence d’ETF hedgés et à levier au sein d’un contrat d’assurance vie reste extrêmement rare, ce qui distingue nettement l’offre Linxea Spirit 2 sur ce point.

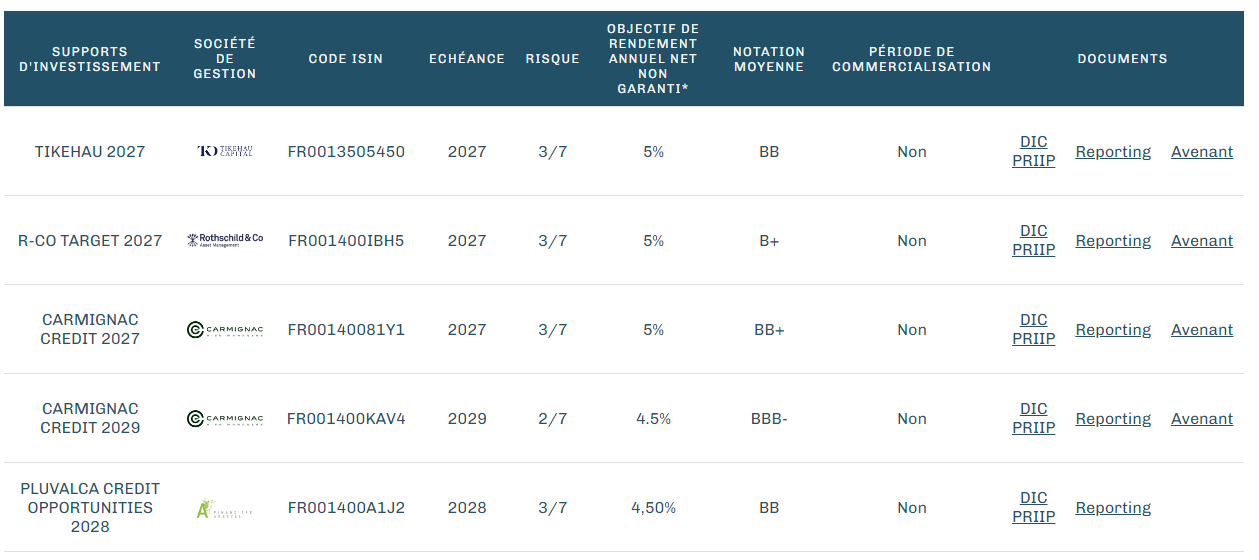

ETF et fonds obligataires

Les fonds obligataires datés ont un terme fixé à l’avance, et les gérants conservent les obligations jusqu’à l’échéance.

Le rendement d’un fonds obligataire daté dépend de la notation des obligations sous-jacentes. Si les obligations sont bien notées, le risque est faible, donc le rendement est également faible. À l’inverse, si les obligations sont moins bien notées, le risque est plus élevé, et le rendement théorique est plus élevé.

Exemples de fonds obligataires datés disponibles sur Linxea Spirit 2 :

Concernant les ETF obligataires, il n’y en a qu’un seul pour l’instant sur le contrat Linxea Spirit 2 : Amundi Global Aggregate Green Bond UCITS ETF Acc – LU1563454310. Composé de 937 obligations internationales, cet ETF permet de s’exposer à des obligations Investment Grade (notation moyenne A-). Cela vous permet de diversifier votre portefeuille avec des obligations du monde entier.

Le private equity : les actions non cotées

Le private equity concerne les investissements dans des entreprises non cotées, souvent en phase précoce ou en restructuration. Ce type d’investissement, traditionnellement réservé aux investisseurs fortunés, devient de plus en plus accessible.

Avec Linxea Spirit 2, il est possible d’investir dans des actions non cotées (exposition à l’économie réelle décorrélée des marchés financiers).

Avec environ 20 fonds soigneusement sélectionnés : Nextstage Croissance, Eiffel Infrastructures Vertes, etc., et un ticket d’entrée relativement bas de 1 000 €, comparé à un investissement direct.

De plus, la structure d’assurance vie offre une meilleure liquidité, car l’assureur rachète vos fonds en cas de sortie anticipée (bien que des pénalités de 5 % s’appliquent si le rachat intervient avant 5 ans de détention). Enfin, vous avez la possibilité d’investir jusqu’à 100 % de votre contrat d’assurance vie en private equity.

Notre avis sur Linxea Spirit 2 pour investir en Private Equity : bien que ce genre de fonds très accessible en private equity pourrait attirer de nombreux investisseurs, en pratique, chez Prosper Conseil, nous ne conseillons pas d’investir dans ce genre de fonds pour plusieurs raisons :

- Les frais sont très élevés.

- Ces fonds sont généralement moins intéressants que les fonds traditionnels de private equity avec un ticket à 100 000 €.

- La majorité de ces fonds sous-performe le marché actions cotées.

Chez Prosper Conseil, nous pensons qu’il est plus intéressant d’investir dans un fonds traditionnel de private equity pour les profils qui souhaitent investir 1 million d’euros ou plus (meilleures perspectives de rendement et des frais plus optimisés).

Les produits structurés

Concernant les produits structurés, le contrat Linxea Spirit 2 en propose également. Chez Prosper Conseil, notre avis est très tranché concernant les produits structurés : ce n’est pas un bon placement dans la majorité des cas.

Pour résumer, un produit structuré introduit un mécanisme de “protection en capital”, mais qui engendre également un fort manque à gagner en cas de hausse des marchés. Ce sont des produits (volontairement) complexes à analyser, avec des frais élevés.

Souvent vendus par des cabinets ou banques avec un conseil en gestion de patrimoine gratuit, ce genre de produit est généralement facile à vendre à des néophytes car la protection en “capital” est rassurante.

Dans la grande majorité des cas, avec une bonne allocation d’ETF comprenant des actions et des obligations, vous ferez mieux qu’un fonds structuré.

Les fonds immobiliers : SCPI, SCI, OPCI

Linxea Spirit 2 est un contrat reconnu pour sa diversité en termes de fonds immobiliers, avec environ 40 UC immobilières, incluant des SCPI, des SCI et des OPCI.

De plus, il est important de rappeler que ce contrat reverse 100 % des revenus des SCPI à l’investisseur, contre seulement 80 % à 90 % pour les contrats d’assurance vie traditionnels.

Il s’agit du contrat idéal pour les investisseurs souhaitant placer leur argent dans des SCPI. On y trouve des SCPI intéressantes comme des SCPI sans frais d’entrée et des SCPI classiques comme Épargne Pierre.

Chez Prosper Conseil, nous préférons éviter les allocations comprenant des SCI ou des OPCI en raison de leurs frais élevés, de leur composition parfois opaque et de leurs performances souvent médiocres.

Il y a un réel intérêt à détenir des SCPI dans une assurance vie plutôt qu’en direct : une fiscalité plus avantageuse, une meilleure liquidité des parts, ou encore un délai de jouissance réduit à un mois.

💡 Note : attention cependant, n’oubliez pas que les SCPI détenues dans une assurance vie sont comptabilisées pour l’impôt sur la fortune immobilière (IFI).

Quel est le montant maximum qu’il est possible d’investir en SCPI sur Linxea Spirit 2 ?

Au moment de votre versement sur votre contrat Linxea Spirit 2, il est possible d’investir au maximum 50 % en SCPI. Cependant, rien ne vous empêche, une fois le versement effectué, de procéder à un arbitrage pour investir 100 % de votre contrat en SCPI.

Les meilleurs ETF sur Linxea Spirit 2

Voici un tableau récapitulatif des meilleurs ETF disponibles dans le contrat Linxea Spirit 2 (liste des placements ici).

| Nom de l’ETF UCITS (C) – Code ISIN | Frais de gestion |

|---|---|

| Amundi MSCI World – IE000BI8OT95 | 0,12 % |

| MSCI World SRI Climate Net Zero Ambition PAB – IE000Y77LGG9 | 0,18 % |

| Amundi S&P 500 – LU1681048804 | 0,15 % |

| Amundi Index MSCI Europe SRI PAB – LU1861137484 | 0,18 % |

| Amundi MSCI Emerging Asia – LU1681044480 | 0,20 % |

Les frais du contrat Linxea Spirit 2

Les frais d’un contrat d’assurance vie peuvent parfois être élevés et difficiles à comprendre. Cependant, pour le contrat Linxea Spirit 2, c’est tout l’inverse.

Les frais sont indiqués en toute transparence et figurent parmi les plus bas sur le marché. Voici un résumé de leurs frais :

- Frais de dossier, frais sur versement, frais d’arbitrage, frais d’entrée, frais d’option de gestion et frais de sortie : 0 %.

- Frais annuels de gestion sur les unités de compte : 0,5 % par an.

- Frais de transaction en ETF : 0,06 %.

- Frais de transactions actions : 0,06 %.

💡 Note : frais de gestion du fonds Euro Nouvelle Génération : 2 % maximum par an (0,70 % en moyenne). Ce n’est pas un critère important puisque la performance des fonds euros est toujours annoncée et versée nette de frais.

Notre avis sur la gestion pilotée de Linxea Spirit 2

Dans un contrat Linxea Spirit 2, il est possible d’opter pour une gestion libre (où vous choisissez vous-même les fonds dans lesquels investir), une gestion pilotée (via OTEA Capital ou Yomoni), ou de combiner gestion libre et gestion pilotée au sein d’un même contrat.

La gestion pilotée OTEA Capital et Yomoni

Concernant la gestion pilotée par OTEA Capital : les fonds proposés sont des fonds traditionnels actifs avec des frais très élevés.

Concernant la gestion pilotée par Yomoni : ce gestionnaire favorise les ETF, ce qui permet généralement une meilleure performance globale. Les frais de gestion sur les UC pour Yomoni sont de 1,10 % supplémentaires (soit un total de 1,60 % par an).

💡 Note : Yomoni fait partie des meilleures assurances vie en gestion pilotée du marché.

OTEA ou Yomoni pour la gestion pilotée ?

Nous préférons la gestion pilotée par Yomoni, qui privilégie la gestion passive, à celle d’OTEA Capital. En revanche, il est préférable de choisir la gestion libre car l’économie en frais est colossale sur le long-terme.

Gestion pilotée ou gestion conseillée ?

Prenons un exemple concret : Jérémy, 44 ans, se demande où et comment placer l’argent de l’héritage de sa grand-mère, soit 100 000 €.

S’il décide de placer les 100 000 € en gestion pilotée Linxea (en partenariat avec Yomoni), il sera limité aux solutions proposées par ce courtier, avec un conseil restreint sur l’assurance vie et/ou le plan d’épargne retraite individuel.

Cependant, s’il choisit la gestion conseillée de Prosper Conseil, Jérémy bénéficiera d’un accompagnement sur mesure et complet (financier, fiscal et successoral) sur l’ensemble de son patrimoine. Ce que la gestion pilotée ne propose pas.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Tout en maintenant des honoraires compétitifs, votre conseiller attitré chez Prosper Conseil vous proposera une stratégie patrimoniale personnalisée, et vous aidera à prendre les bonnes décisions en fonction de vos objectifs et de votre situation. Prendre contact avec un conseiller Prosper Conseil.

Linxea Spirit 2 est-elle la meilleure assurance vie du marché ?

En conclusion, l’assurance vie Linxea Spirit 2 est, selon nous, l’une des meilleures assurances vie du marché.

En proposant des frais bas; de bons fonds euros et un vaste catalogue d’unités de compte, cette assurance vie est le couteau suisse de tout investisseur sérieux souhaitant investir efficacement à court, moyen et long terme.

📊 Elle saura répondre aux besoins des investisseurs souhaitant investir :

- par eux-mêmes via une gestion libre complète avec des ETF, fonds euros et SCPI très intéressants ;

- ou via une gestion déléguée de leurs investissements.

Nous apprécions particulièrement le service client de Linxea, qui trouve toujours des réponses à nos questions avec un temps d’attente quasi inexistant.

En revanche, choisir la bonne assurance vie ne suffit pas. Il convient de choisir la bonne stratégie patrimoniale, que ce soit au sein de votre contrat (idéalement en gestion libre pour limiter les frais) ou au niveau global de votre patrimoine.

Si vous souhaitez bénéficier d’un accompagnement sur mesure, faites appel à la gestion conseillée Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour, après avoir rempli le PEA en ETF world, est il plus intéressant de continuer à investir dans ce même ETF sur assurance vie (je possède déjà spirit 2) ou sur CTO ?

Merci.

Bonjour,

Une fois le PEA rempli, la question se pose effectivement entre assurance vie et CTO.

Quelques réflexions préalables :

– à titre indicatif, le PEA n’est parfois même pas utilisé, certains investisseurs préférant partir bille en tête (pour des raisons légitimes) sur un CTO ou une assurance vie ;

– nous pouvons exclure le PER et le contrat de capitalisation, car ce sont des enveloppes très spécifiques.

Pour répondre à la question :

Le CTO a l’avantage des frais (avec beaucoup moins de frais à long terme que l’assurance vie). Côté fiscalité, il n’y a pas de régime spécifique, mais il est possible dans certaines banques notamment Swissquote de faire usage du crédit lombard et d’avoir un compte-titres avec financement intégré (autrement dit toute la vie financière peut s’organiser autour d’un découvert à taux avantageux).

L’assurance vie garde toutefois plusieurs intérêts avec les fonds euros comme excellents placements à court terme et des avantages fiscaux (enveloppe capitalisante + optimisation de la succession). Son utilité réelle s’apprécie donc au cas par cas.

Le choix des enveloppes fiscales et des intermédiaires dépend de nombreux paramètres : frais, fiscalité, horizon d’investissement, accès aux placements, qualité du service client, etc.

Et rien n’est figé dans le temps car la fiscalité évolue, les frais changent, les offres aussi. En pratique, il n’existe donc pas de réponse universelle.

Bonjour,

Je suis détenteur d’un contrat Linxea Spirit 2 dans lequel je suis positionné sur l’ETF Amundi MSCI World Swap UCITS ETF EUR Acc (LU1681043599), libellé en euros et avec des frais de gestion de 0,38 %.

Je réfléchis à un arbitrage vers l’ETF Amundi Core MSCI World UCITS ETF Acc (IE000BI8OT95), qui présente des frais plus faibles (0,12 %), mais qui est libellé en US dollar.

Dans ce cadre, je souhaite savoir s’il existe-t-il des frais de conversion de change (EUR > USD) lors de l’investissement dans cet ETF au sein de Linxea Spirit 2 ?

Étant donné que mes versements programmés sont effectués en euros, je veux être certain que le gain de frais de gestion (0,12 % vs 0,38 %) ne soit pas annulé par des frais de conversion ou swap défavorables.

Merci beaucoup

Bonjour,

Les deux ETF affichent des performances très proches. Les écarts observés proviennent surtout des frais et de la méthode de réplication :

– LU1681043599 (CW8) repose sur une réplication principalement synthétique via swap.

– IE000BI8OT95 (MWRD) utilise une réplication physique avec prêt de titres.

Concernant la devise, le site officiel de Linxea ne précise rien pour IE000BI8OT95. Sur le site d’Amundi, on constate que cet ETF est multidevises : coté en EUR sur Euronext Paris et Borsa Italiana, mais aussi en USD sur Euronext Amsterdam, en GBP sur Xetra, etc.

En pratique, cela signifie qu’il y a de fortes chances que l’assureur (Spirica) achète la part côtée en euros, ce qui évite toute conversion directe EUR/USD côté client. Et même si la transaction se faisait sur une autre place boursière, la conversion serait gérée automatiquement par l’assureur puisque les flux entrants et sortants en assurance vie française se font exclusivement en euros.

Bonjour,

Je lis un peu partout, notamment sur truspilot qu’il y a beaucoup de problème de retrait et de retard concernant les demandes de rachat. Mais je tiens à préciser que ses avis sont sur SPIRICA et non sur linxea. Avez-vous des bons retours sur le service clients concernant les rachats ou dénouement de contrats ?

Merci

Bonjour,

Les avis négatifs sur Trustpilot concernant Spirica ne reflètent pas notre expérience ni celle de nos clients. Via Linxea, la réactivité est très bonne. Nous investissons nous-mêmes dans les produits que nous conseillons et suivons de près leur qualité de service.

Tout d’abord, il est important de rappeler que selon l’article L132-21 du Code des assurances :

“En cas de demande de rachat […], l’entreprise d’assurance […] verse la valeur de rachat du contrat dans un délai qui ne peut excéder deux mois.”

Dans la pratique, courtiers et assureurs ont tout intérêt à traiter ces demandes rapidement pour satisfaire leurs clients. Et sur ce point, Spirica (interface Sylvéa) figure parmi les meilleurs du marché.

Par exemple, Spirica a innové en 2023 en lançant le rachat instantané, une avancée majeure dans le secteur de l’assurance vie. Cette fonctionnalité permet d’obtenir jusqu’à 60 % de son contrat en quelques secondes, dans la limite de 20 000 € (sur une période glissante de 3 mois).

Bonne journée ! 😊

Bonjour Nicolas,

je suis sur Linxea Spirit 2. Depuis le mois de septembre, un avenant de la part de Linxea ne garantie plus les liquidités de SCPI. Qu’est que vous en pensez à ce sujet? J’avais choisi cet AV pour le SCPI mais maintenant je suis pas trop pour continuer mon investissement en SCPI.

Merci 🙂

Bonjour,

Après discussion avec Nicolas, cet avenant vise à protéger les assureurs contre un éventuel krach immobilier. En effet, un afflux massif de demandes de rachats sur les SCPI en peu de temps pourrait accentuer une crise immobilière en forçant des ventes d’actifs dans de mauvaises conditions.

Les assureurs (dont le métier est de gérer les risques) adoptent donc une approche prudente pour éviter ce scénario. Cela dit, en temps normal, il n’y aura pas de blocage des rachats de SCPI. Ce type de restriction ne s’appliquerait qu’en cas de crise majeure (et dans ce contexte, il est souvent préférable de rester investi en attendant que le marché se stabilise).

Cet ajustement rappelle également l’importance de diversifier son patrimoine entre plusieurs familles d’actifs : fonds euros, immobilier, actions, et éventuellement une part d’or. Chaque actif a ses avantages et ses limites, et une bonne allocation permet de réduire les risques.

Voici la position officielle de Linxea sur le sujet :

« Cet ajout de l’assureur a pour objectif d’informer les clients de cette possibilité déjà prévue par les textes. En cas de mise en œuvre d’une telle limitation, celle-ci devrait être déclarée à l’ACPR, qui aurait la capacité de s’y opposer. Cette mention ne constitue donc pas une nouveauté, mais rappelle simplement une règle existante.

Il est important de rappeler que l’assureur Spirica a totalement assumé la liquidité durant la crise immobilière des derniers mois, en accédant à la totalité des demandes de rachats et arbitrages de ses assurés. L’évolution de la rédaction de l’avenant est une mesure de sauvegarde pour préserver les intérêts de ses assurés sur le long terme. Il s’agit d’un principe de précaution qui n’aurait vocation à s’appliquer qu’en cas de crise d’une ampleur bien plus importante que celle que nous venons de connaître, et de manière temporaire uniquement. Dans tous les cas, son application ne serait pas automatique et serait décidée au cas par cas en fonction de la sévérité de la crise.

Enfin, Spirica souhaite préciser que les sommes déjà investies sur les contrats assurés par Spirica ne seraient pas concernées par cette mesure si elle venait à être appliquée. Seules les sommes issues des nouveaux versements ou arbitrages effectués après la signature du nouvel avenant pourraient être concernées. »

En résumé, il s’agit plus d’une mesure de précaution que d’un réel changement dans la gestion de la liquidité des SCPI.

Bonjour

Au delà des frais compétitifs et du large choix de supports disponibles je ne comprends pas en quoi ce contrat Spirit 2 reste l’un des meilleurs ?

Il est spécifié dans les termes du contrat (et confirmé par le service client Linxea) que les dividendes des ETF sont redistribués sur le fond euro et non capitalisés dans le support. Et ce malgré le choix de se positionner sur un ETF capitalisant. Ce sont les conditions de l’assureur.

Le fait de ne pas pouvoir faire fonctionner les intérêts composés est je trouve, selon moi, une perte de performance notable sur le long terme. Et qui plus est avec des frais de transaction de l’ordre de 0,1% si vous souhaitez réinvestir vos plus values …

Bonjour,

Il y a les théoriciens (service client qui n’investit pas et se contente de lire le contrat), et les investisseurs.

Personnellement, j’investis via Linxea Spirit 2.

Et je peux vous affirmer que les dividendes sont bien capitalisés dans les ETF capitalisants, ils ne sont pas distribués sur le fonds euro.

Joyeuses fêtes 🙂

Bonjour,

Je suis en ce moment en train de souscrire un contrat Spirit 2 et j’ai posé la question à Linxea pour savoir où étaient versés les loyers des SCPI et autres dividendes d’ETF. Il m’a été répondu pas plus tard que vendredi dernier qu’ils sont reversés sur le fond en euros. Et donc pas sur les ETF en ce qui concerne les dividendes de ces derniers.

Qu’en est-il au final et les conséquences en matière de rentabilité, fiscalité et autres…?

Cordialement et merci pour les informations que vous partagez.

Anthony

Bonjour,

Les loyers des SCPI sont effectivement versés sur le fonds euro. Vous pouvez ensuite les réinvestir manuellement dans les mêmes SCPI ou dans d’autres actifs comme des ETF, sans passer par la case fiscalité. En effet, la fiscalité ne s’applique que lorsque vous effectuez un rachat partiel ou total.

Concernant les ETF, c’est une autre histoire. Vous avez le choix entre des ETF distribuants et capitalisants :

– Si vous choisissez des ETF distribuants, les dividendes perçus sont versés sur votre fonds euro (tout comme pour les SCPI).

– Si vous optez pour des ETF capitalisants, les dividendes sont automatiquement réinvestis dans le fonds, non pas par Linxea, mais par le gestionnaire du fonds (Amundi, BlackRock, Vanguard, etc.). Cela vous évite d’avoir à les réinvestir manuellement depuis votre fonds euro vers votre ETF.

Bonne journée ! 😊

Bonjour, concernant la condition d’effectuer au maximum 50% de son versement sur des SCPI, vous indiquez, si je comprends bien, qu’une réaffectation immédiate des fonds est possible. Cela pourrait signifier qu’il est possible, par exemple, de placer 50% en fond euro puis d’allouer directement ces 50% en SCPI, pour atteindre 100% de placement en SCPI ? Mon but étant surtout d’utiliser l’enveloppe Linxea Spirit 2 pour des SCPI. Je vous remercie pour la précision.

Bonjour,

Oui, tout à fait. Lors du versement initial, l’assureur Spirica limite l’investissement en SCPI à 50 %, le solde devant être investi dans des fonds euros ou d’autres unités de compte.

Cependant, une fois le versement effectué, vous pouvez procéder à un arbitrage pour réallouer les fonds restants vers des SCPI pour atteindre une exposition de 100 % en SCPI.

Bonjour, je suis client de Linxea depuis plusieurs années et je viens de découvrir les frais de transaction de 0,1 % sur les ETF ! À quel point cela est-il impactant ?

Bonjour, ce sont des frais qui s’appliquent uniquement lorsque vous passez des ordres (achats/ventes) sur votre contrat Linxea Spirit 2. Ils ne s’appliquent pas chaque année.

C’est un coût ponctuel, par conséquent, à long terme, ces frais ont peu d’impact et sont négligeables (sauf si vous faites beaucoup d’allers-retours, mais le trading / le market timing n’est pas recommandé, il est préférable de rester investi à long terme).

Bonjour, que choisir entre le fonds euro classique et le fonds euro vert en termes de performance ?

Bonjour,

En 2023, le fonds euro vert Objectif Climat a offert une performance nette de frais supérieure avec 3,31 %, contre 3,13 % pour le fonds euro classique Nouvelle Génération.

Tout juste sorti de terre, le fonds euro vert profite d’un terreau fertile pour bien croître, notamment grâce aux taux d’intérêt élevés des banques centrales en 2022/2023/2024. Bien qu’aucune garantie ne puisse être donnée pour l’avenir, les conditions actuelles sont favorables.

Une approche équilibrée pourrait être d’investir 50/50 dans les deux fonds.

Bonjour,

Est-ce performant d’investir 50/50 une partie de son épargne sur le fond euro linxea spirit 2 et l’autre partie sur celui de lucya Cardif, ou vaut-il mieux tout investir dans l’un ou l’autre ?

Autre possibilité, comme vous l’avez annoncé juste avant, investir 50/50 sur le fond euro classique et vert de linxea, est plus performant que de tout investir sur l’un ou l’autre ?

Bonjour,

La diversification, entre les meilleures assurances-vie et meilleurs fonds euros, est une bonne idée. À l’inverse, tout miser sur un seul fonds euro reste un pari sur l’avenir. Dans tous les cas, l’essentiel est d’éviter les pires fonds euros des banques traditionnelles, surtout ceux avec des frais sur versement !