IFI 2026 : barème, calcul, déclaration et stratégies pour réduire l’impôt

Comment fonctionne l’impôt sur la fortune immobilière (IFI) ? Depuis la réforme entrée en vigueur en 2018, l’IFI a remplacé l’impôt de solidarité sur la fortune (ISF). La différence est majeure : l’ISF taxait une grande partie du patrimoine immobilier et financier, tandis que l’IFI se concentre sur les actifs immobiliers détenus directement ou indirectement.

Autrement dit, vos actions, obligations, liquidités ou contrats financiers (sauf lorsqu’ils donnent accès à une fraction immobilière imposable) n’entrent plus, en principe, dans l’assiette de l’IFI. La pierre, elle, reste dans le viseur. L’IFI est donc moins un impôt sur la “fortune” au sens large qu’un impôt sur la concentration immobilière.

📌 Concrètement, vous êtes redevable de l’impôt sur la fortune immobilière si la valeur nette taxable de votre patrimoine immobilier non professionnel dépasse 1,3 million d’euros au 1er janvier de l’année d’imposition.

Par exemple, en 2027 :

- vous déclarez vos revenus de 2026 pour l’impôt sur le revenu (IR) ;

- et vous déclarez votre IFI 2027 en retenant votre situation au 1er janvier 2027 : résidence fiscale, foyer fiscal IFI, biens immobiliers imposables et dettes déductibles.

Dans cet article, nous verrons qui doit payer l’IFI, quels biens sont imposables, comment calculer l’IFI avec le seuil, le barème et la décote, comment remplir la déclaration 2042-IFI, et surtout comment réduire son IFI sans prendre de mauvaises décisions patrimoniales.

💡 Note : l’IFI n’impose pas un enrichissement comme l’IR. Il impose un stock de patrimoine immobilier détenu au 1er janvier. C’est toute la différence : l’IR taxe des flux de revenus, tandis que l’IFI taxe la détention d’actifs immobiliers.

SOMMAIRE

- Qui doit payer l’impôt sur la fortune immobilière (IFI) ?

- Quels biens sont imposables à l’IFI ?

- Calcul de l’IFI : seuil, barème, décote et exemple

- Déclaration 2042-IFI : comment déclarer votre patrimoine immobilier ?

- Comment réduire son IFI légalement ?

- IFI : notre avis pour éviter les mauvaises décisions

Qui doit payer l’impôt sur la fortune immobilière (IFI) ?

L’IFI concerne uniquement les personnes physiques. Une société ne paie donc jamais directement l’impôt sur la fortune immobilière. En revanche, si vous détenez de l’immobilier à travers une société, la valeur de vos parts peut entrer dans votre assiette IFI à hauteur de la fraction représentative d’actifs immobiliers imposables.

💡 Note : autrement dit, loger un immeuble dans une SCI ne le fait pas sortir du radar fiscal. La pierre change de costume juridique, mais elle reste généralement visible pour l’IFI.

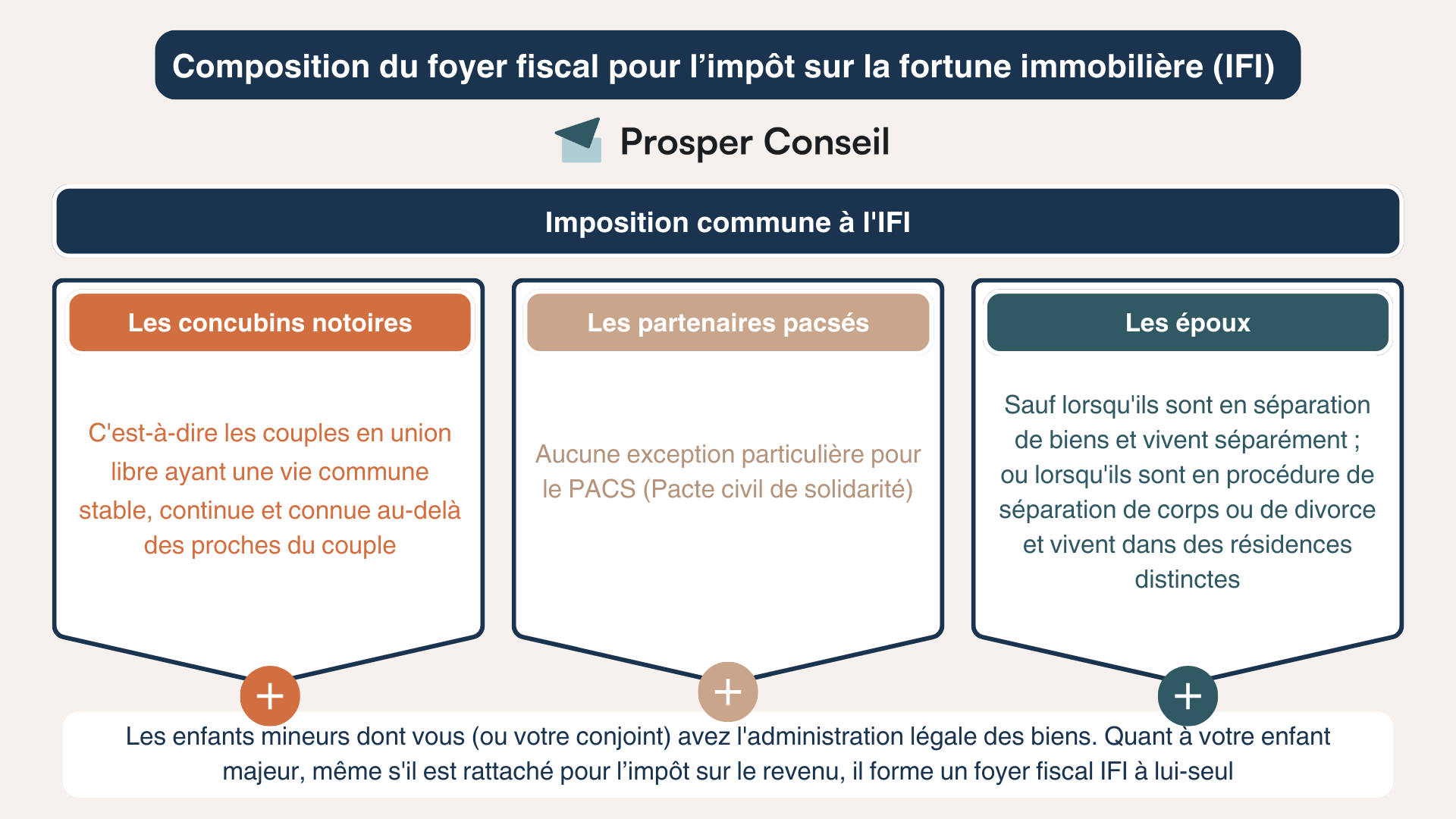

Foyer fiscal IFI : une logique différente de l’impôt sur le revenu

👥 La notion de foyer fiscal n’a pas une définition unique. Pour l’IFI, les règles ne sont pas exactement les mêmes que pour l’impôt sur le revenu (IR). La composition du foyer fiscal IFI s’apprécie au 1er janvier de l’année d’imposition.

Doivent notamment être pris en compte dans une même déclaration IFI :

- les époux et les partenaires pacsés, qui déposent en principe une déclaration commune 2042-IFI. Des exceptions existent, par exemple pour certains époux séparés de biens ne vivant pas sous le même toit ou en instance de séparation ;

- les concubins notoires, qui doivent également déposer une déclaration commune au titre de l’IFI, même s’ils déclarent séparément leurs revenus à l’impôt sur le revenu ;

- les enfants mineurs, lorsque vous avez l’administration légale de leurs biens immobiliers.

À l’inverse, un enfant majeur rattaché à votre foyer fiscal pour l’impôt sur le revenu forme en principe son propre foyer fiscal IFI. S’il détient personnellement plus de 1,3 million d’euros de patrimoine immobilier net taxable, il doit donc déclarer son IFI en son nom.

💡 Note : c’est l’un des pièges classiques de l’IFI : vous pouvez déclarer séparément vos revenus, mais être imposés ensemble à l’IFI si vous vivez en concubinage notoire (car l’IFI vise à taxer le patrimoine dont vous avez la jouissance). À l’inverse, un enfant majeur rattaché à votre déclaration de revenus n’est pas automatiquement rattaché à votre foyer IFI.

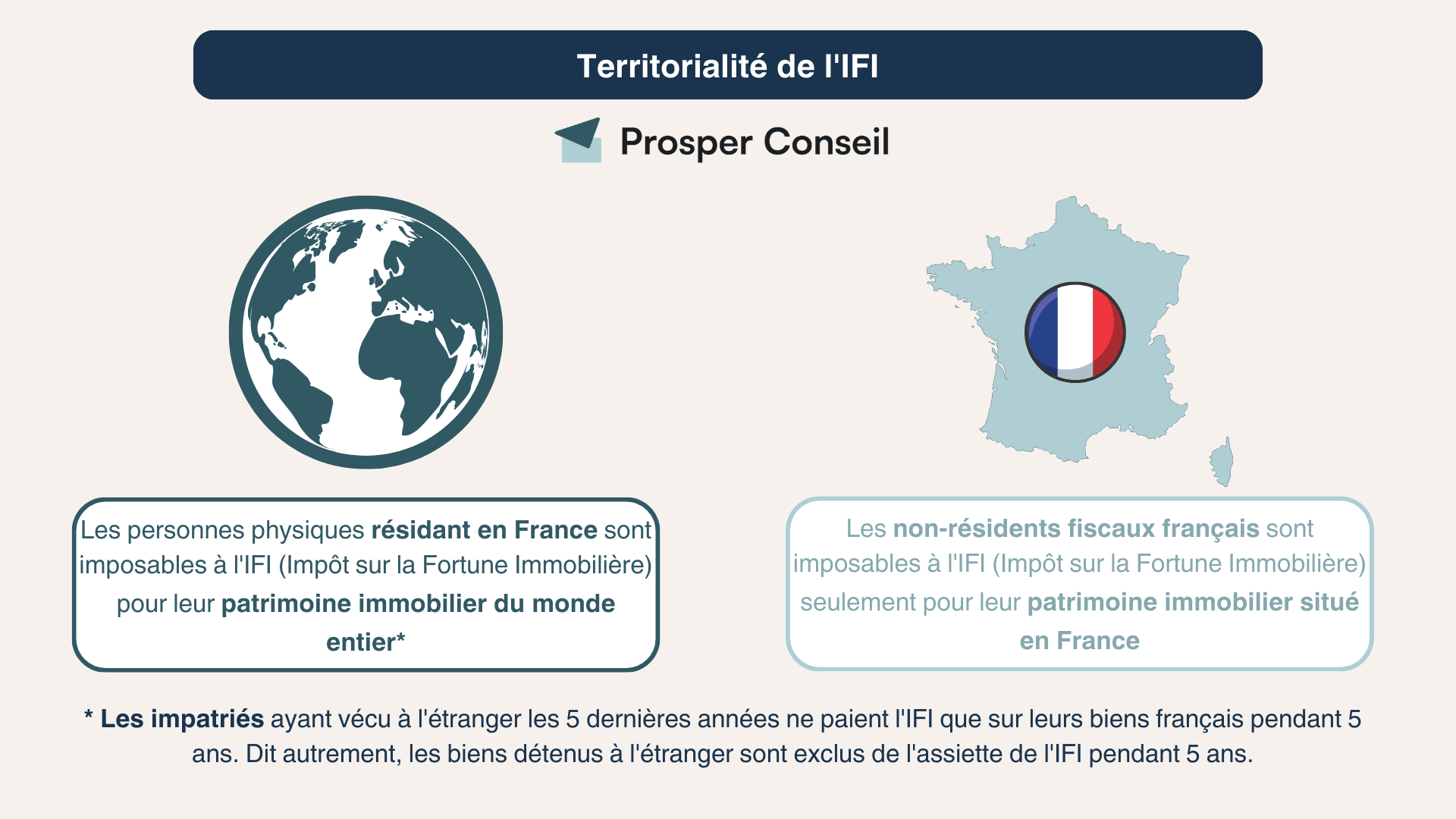

Résident fiscal ou non-résident : quels biens déclarer à l’IFI ?

🌍 L’assujettissement à l’IFI dépend de deux éléments : votre résidence fiscale et la localisation de vos actifs immobiliers.

- Si vous êtes résident fiscal français, vous êtes imposable à l’IFI sur votre patrimoine immobilier mondial : biens situés en France, biens situés à l’étranger, droits immobiliers et parts de sociétés à hauteur de leur composante immobilière imposable.

- Si vous êtes domicilié fiscalement hors de France, vous êtes imposable uniquement sur votre patrimoine immobilier situé en France, détenu directement ou indirectement.

Impatriés : un régime IFI favorable pendant 5 ans

✈️ Les impatriés peuvent bénéficier d’un régime spécifique prévu par l’article 964 du Code général des impôts. Si vous revenez vous installer en France après avoir été fiscalement domicilié hors de France pendant les cinq années civiles précédentes, vous pouvez être imposé temporairement uniquement sur vos actifs immobiliers situés en France.

Ce régime s’applique jusqu’au 31 décembre de la cinquième année suivant celle de votre installation en France. Après cette période, l’IFI s’applique en principe à votre patrimoine immobilier mondial si vous êtes résident fiscal français. Pour approfondir, consultez notre article complet sur le régime fiscal des impatriés.

💡 Notre avis : l’IFI n’est pas seulement une ligne fiscale à remplir. C’est un révélateur patrimonial. Si vous êtes concerné, cela signifie que votre patrimoine est potentiellement fortement concentré en immobilier. La bonne question n’est donc pas seulement “combien vais-je payer ?”, mais aussi “mon patrimoine est-il trop immobile, trop illiquide, trop dépendant de la pierre ?”.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Quels biens sont imposables à l’IFI ?

Le 1er janvier de l’année d’imposition est la photographie fiscale de votre patrimoine immobilier. C’est à cette date que l’administration regarde :

- votre résidence fiscale ;

- la composition de votre foyer fiscal IFI ;

- vos biens imposables, leur valeur vénale et les dettes déductibles associées.

L’IFI ne regarde pas seulement les immeubles détenus en direct. Il regarde l’immobilier partout où il se cache : SCI, SCPI, OPCI, contrats rachetables, fonds immobiliers, parts de sociétés…

Faites l’inventaire de vos biens imposables à l’IFI

🏠 Votre assiette imposable à l’IFI se compose de tous les biens et droits immobiliers détenus par votre foyer fiscal au 1er janvier, directement ou indirectement, lorsqu’ils ne bénéficient pas d’une exonération totale ou partielle.

Autrement dit, l’IFI ne se limite pas à “votre maison et vos appartements”. Il vise plus largement votre exposition économique à l’immobilier.

Vos biens immobiliers bâtis et non bâtis détenus directement

Première catégorie : les biens détenus en direct. Cela inclut notamment votre résidence principale, vos résidences secondaires, vos biens locatifs, vos monuments historiques, mais aussi les immeubles non bâtis : terrains à bâtir, terres agricoles, terrains constructibles, etc.

Ces biens doivent être déclarés pour leur valeur vénale au 1er janvier, c’est-à-dire le prix auquel ils pourraient être vendus dans des conditions normales de marché.

💡 Note : si vous détenez votre résidence principale en direct, vous bénéficiez d’un abattement de 30 % sur sa valeur vénale. En revanche, si votre résidence principale est détenue par une société civile, cet abattement ne s’applique pas. Pour approfondir, consultez notre article : transmettre sa maison de son vivant.

Vos parts de sociétés immobilières détenues indirectement

Deuxième catégorie : l’immobilier détenu indirectement à travers des sociétés ou organismes. C’est ici que beaucoup de contribuables se trompent. Détenir un immeuble via une société ne suffit pas à sortir de l’IFI.

Sont notamment concernés :

- les Sociétés Civiles Immobilières (SCI) ;

- les Organismes de Placement Collectif Immobilier (OPCI) ;

- les Sociétés Civiles de Placement Immobilier (SCPI) ;

- plus largement, les titres de sociétés, françaises ou étrangères, à hauteur de la fraction de leur valeur représentative d’actifs immobiliers imposables.

Depuis la loi de finances pour 2024, ce sujet est encore plus sensible. Les règles de valorisation des parts de sociétés ont été durcies pour éviter que des dettes non liées aux actifs immobiliers imposables ne viennent réduire artificiellement l’assiette IFI.

Dit simplement : la SCI n’est pas une cape d’invisibilité fiscale. Elle peut être utile pour organiser la détention, la transmission ou la gouvernance familiale. Mais elle ne fait pas disparaître l’immobilier de l’IFI par magie.

💡 Note : les Sociétés d’Investissement Immobilier Cotées (SIIC), c’est-à-dire les foncières cotées, peuvent être exclues de l’assiette IFI lorsque vous détenez moins de 5 % du capital et des droits de vote. Au-delà, ou en présence de structures interposées, l’analyse doit être menée avec précision.

Vos droits immobiliers dans une assurance vie, un contrat de capitalisation ou un PER

Troisième catégorie : certains droits immobiliers logés dans des enveloppes financières. Les contrats d’assurance vie et les contrats de capitalisation rachetables peuvent entrer dans l’assiette IFI à hauteur de la fraction investie dans des unités de compte immobilières : SCPI, SCI, OPCI, fonds immobiliers, etc.

Par exemple, si un contrat d’assurance vie rachetable vaut 500 000 € au 1er janvier et que 30 % de sa valeur correspond à des unités de compte immobilières imposables, alors 150 000 € peuvent entrer dans l’assiette IFI.

Pour le Plan d’Épargne Retraite (PER), le traitement dépend notamment de la forme du plan. Un PER ouvert sous forme de compte-titres peut être imposable à hauteur de sa fraction immobilière. Un PER assurantiel non rachetable pendant la phase d’épargne appelle une analyse plus fine.

💡 Notre avis : ne raisonnez pas uniquement en “immobilier physique”. Une SCPI en assurance vie, une SCI dans un contrat de capitalisation ou un fonds immobilier dans un PER peuvent aussi compter. C’est souvent là que l’IFI surgit discrètement dans les patrimoines supposés diversifiés.

Quels sont les biens exonérés d’IFI ?

✅ Certains actifs immobiliers bénéficient d’une exonération totale ou partielle. C’est un point important : l’IFI taxe l’immobilier patrimonial, mais il ne vise pas toujours l’immobilier utilisé comme outil de travail ou certains actifs bénéficiant d’un régime spécifique.

Exonération totale : les biens immobiliers professionnels

Les biens immobiliers affectés à une activité professionnelle peuvent être totalement exonérés d’IFI lorsque les conditions sont remplies. L’idée est simple : l’IFI ne doit pas taxer l’outil de travail comme un patrimoine de jouissance.

Un local professionnel, un bâtiment industriel, un immeuble affecté à une activité opérationnelle ou certains biens nécessaires à l’exercice d’une activité peuvent donc sortir de l’assiette IFI.

💡 Note : l’exonération professionnelle est technique. Elle dépend notamment de l’activité exercée, de l’affectation réelle du bien, de la structure de détention et, dans certains cas, des fonctions et de la rémunération du redevable. Un bien immobilier “lié à une société” n’est pas automatiquement exonéré.

Exonération partielle : bois, forêts et biens ruraux

Certains actifs bénéficient d’une exonération partielle, notamment :

- les bois, forêts, parts de groupements forestiers et sommes déposées sur un compte d’investissement forestier et d’assurance (CIFA) : exonération à hauteur de 75 % de leur valeur, sous conditions ;

- les biens ruraux donnés à bail à long terme et certaines parts de groupements fonciers agricoles (GFA) ou agricoles fonciers non exploitants : exonération de 75 % jusqu’à 101 897 € de valeur, puis de 50 % au-delà.

Ces régimes peuvent être utiles, mais ils ne doivent pas être achetés uniquement pour “faire de l’IFI”. La fiscalité ne doit jamais devenir le pilote automatique de votre allocation patrimoniale.

Quelles dettes pouvez-vous déduire de votre IFI ?

➖ Une fois l’actif immobilier identifié, il faut soustraire les dettes déductibles. Pour être déductible, une dette doit remplir trois conditions :

- elle doit exister et être certaine au 1er janvier de l’année d’imposition ;

- elle doit être à la charge d’un membre du foyer fiscal IFI ;

- elle doit concerner uniquement des actifs immobiliers taxables.

Voici les principales dettes pouvant être prises en compte :

- les dettes d’acquisition de biens ou droits immobiliers imposables, comme un crédit immobilier ;

- les dettes d’acquisition de parts ou actions, au prorata de la valeur des actifs immobiliers imposables ;

- les dépenses de réparation, d’entretien et certaines charges de copropriété effectivement supportées et non réglées au 1er janvier ;

- les dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement ;

- les impositions dues à raison des biens immobiliers, comme la taxe foncière ou la taxe sur les locaux vacants ;

- l’IFI théorique lui-même, qui est déductible du patrimoine taxable.

Attention toutefois : toutes les dettes ne sont pas déductibles. Les dettes liées à des biens totalement exonérés ne le sont pas. Les dettes liées à des biens partiellement exonérés ne sont déductibles qu’à hauteur de la fraction taxable. Les prêts familiaux sont également un terrain glissant et ne peuvent pas être utilisés comme une simple gomme fiscale.

🎯 Notre avis : une dette peut réduire l’IFI, mais elle augmente aussi votre levier, votre dépendance aux taux et votre besoin de liquidité. Le bon sujet n’est pas de maximiser la dette pour payer moins d’impôt, mais de savoir si cette dette sert vraiment une stratégie cohérente.

💡 Note : les prêts in fine et les prêts sans terme font l’objet de règles particulières. L’administration ne retient pas toujours le capital restant dû réel. Elle applique une forme d’amortissement fiscal fictif pour éviter qu’un emprunt ne maintienne artificiellement une dette élevée pendant toute la durée du financement.

Calcul de l’IFI : seuil, barème, décote et exemple

Pour calculer l’impôt sur la fortune immobilière (IFI), il faut d’abord déterminer votre patrimoine immobilier net taxable. Autrement dit : la valeur de vos biens et droits immobiliers imposables, diminuée des dettes déductibles.

Barème IFI : les taux applicables

Le barème de l’IFI est progressif. Cela signifie que chaque tranche de patrimoine immobilier net taxable est imposée à son propre taux. Vous ne payez donc pas 1,5 % sur l’ensemble de votre patrimoine dès que vous dépassez 10 millions d’euros : seule la fraction supérieure à 10 millions d’euros est taxée à ce taux.

| Fraction de la valeur nette taxable du patrimoine | Taux applicable |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| De 800 001 € à 1 300 000 € | 0,50 % |

| De 1 300 001 € à 2 570 000 € | 0,70 % |

| De 2 570 001 € à 5 000 000 € | 1 % |

| De 5 000 001 € à 10 000 000 € | 1,25 % |

| Supérieure à 10 000 000 € | 1,50 % |

💡 Note : le seuil d’assujettissement à l’IFI est de 1,3 million d’euros de patrimoine immobilier net taxable. Mais si vous êtes imposable, le barème s’applique dès la tranche comprise entre 800 000 € et 1,3 million d’euros.

Décote IFI : le mécanisme pour adoucir l’entrée dans l’impôt

Si votre patrimoine immobilier net taxable est compris entre 1 300 000 € et 1 400 000 €, vous bénéficiez d’un mécanisme de décote. Son rôle est simple : éviter un effet de seuil trop brutal au moment où vous entrez dans l’IFI.

La formule de la décote est la suivante :

Décote = 17 500 € – (1,25 % x patrimoine immobilier net taxable)

💡 Exemple : si votre patrimoine net taxable est de 1 350 000 € au 1er janvier, la décote applicable est de 625 € : 17 500 € – (1,25 % x 1 350 000 €).

Plafonnement de l’IFI : éviter l’impôt confiscatoire

Le plafonnement de l’IFI concerne uniquement les contribuables domiciliés fiscalement en France. Son objectif est d’éviter qu’un contribuable disposant d’un patrimoine immobilier important, mais de revenus relativement faibles, ne soit étranglé par l’impôt.

En pratique, le cumul de l’IFI et des impôts dus au titre des revenus de l’année précédente ne peut pas dépasser 75 % des revenus pris en compte pour le plafonnement. Si ce seuil est dépassé, l’excédent vient réduire l’IFI dû.

⚖️ Les impôts concernés comprennent notamment :

- l’impôt sur le revenu (IR) ;

- l’impôt sur la fortune immobilière (IFI) ;

- les prélèvements sociaux ;

- la contribution exceptionnelle sur les hauts revenus (CEHR), le cas échéant.

Bien que peu fréquent, certains contribuables possèdent un patrimoine immobilier considérable, alors que leurs revenus sont modestes, surtout dans des zones où le prix du mètre carré a explosé (cf. le cas du retraité de l’île de Ré).

💡 Note : si vous êtes résident fiscal français et détenez des biens immobiliers à l’étranger, un impôt étranger équivalent à l’IFI peut, sous conditions, être imputé sur l’IFI français correspondant à ces biens. La convention fiscale applicable doit toutefois être vérifiée.

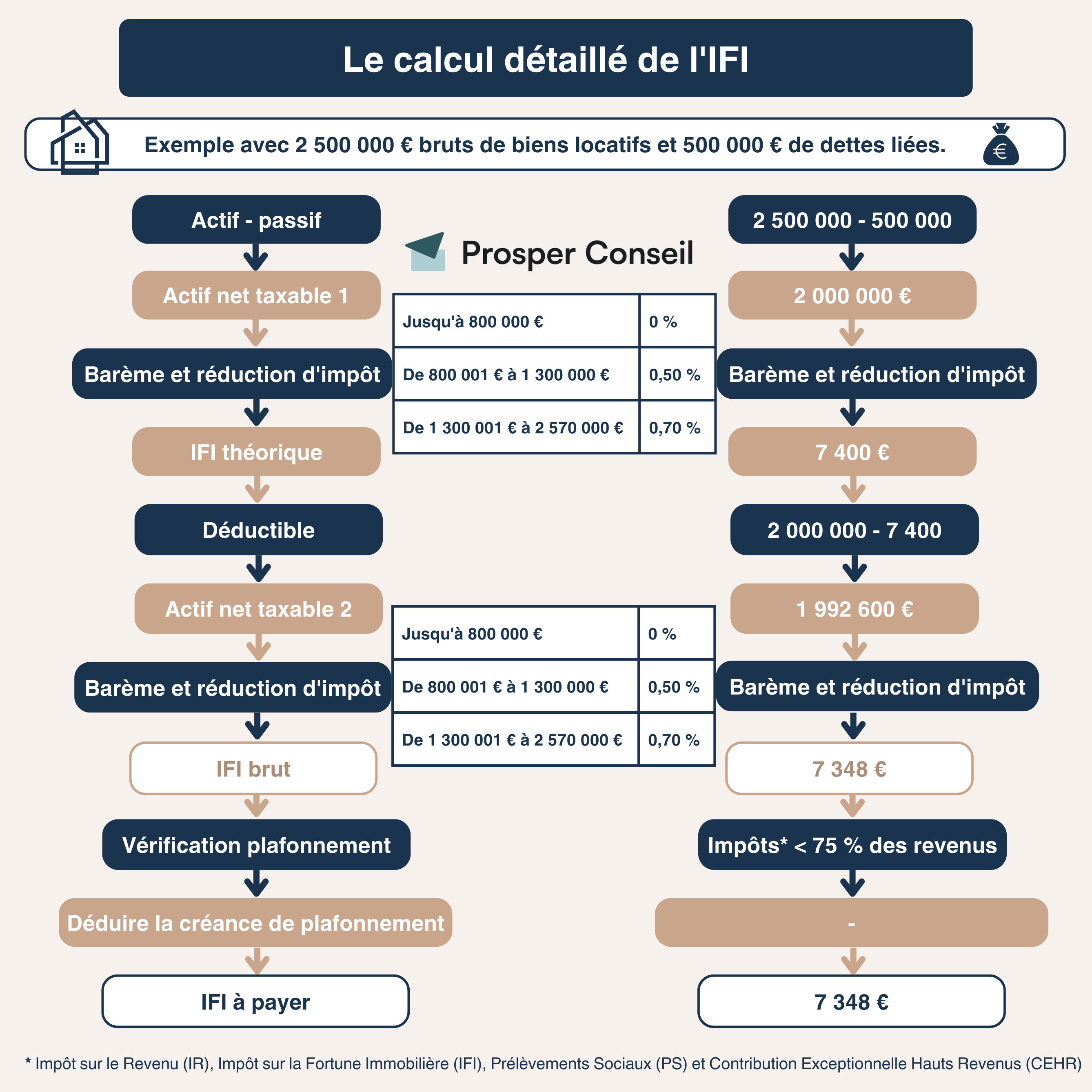

Exemple concret de calcul de l’IFI avec le barème

🏠 Prenons un exemple volontairement simple. Vous détenez un patrimoine immobilier brut de 2 500 000 € et des dettes déductibles de 500 000 €. Votre patrimoine immobilier net taxable s’élève donc à 2 000 000 €.

Dans cet exemple :

- vous n’êtes pas propriétaire de votre résidence principale, donc aucun abattement de 30 % n’est appliqué ;

- vous ne bénéficiez d’aucune réduction d’impôt au titre de dons à certains organismes d’intérêt général ;

- nous mettons de côté la décote, car votre patrimoine net taxable dépasse 1,4 million d’euros.

IFI théorique déductible : la petite subtilité du calcul

L’IFI théorique est lui-même déductible du patrimoine taxable. C’est une subtilité peu connue, mais prévue par la déclaration 2042-IFI : elle se renseigne notamment en case 9GH.

En clair, vous calculez d’abord un IFI théorique, puis vous le retranchez de votre assiette taxable avant de recalculer l’IFI définitif. Ce n’est pas le levier fiscal du siècle, mais il faut le connaître.

➖ Première étape : application du barème sur 2 000 000 € d’actifs nets imposables.

- jusqu’à 800 000 € : 0 % ;

- de 800 000 € à 1 300 000 € : 0,5 %, soit 2 500 € ;

- de 1 300 000 € à 2 000 000 € : 0,7 %, soit 4 900 €.

Total de l’IFI théorique : 7 400 €.

Cette somme est ensuite déduite de l’assiette taxable :

2 000 000 € – 7 400 € = 1 992 600 €.

➖ Deuxième étape : application du barème sur la nouvelle assiette de 1 992 600 €.

- jusqu’à 800 000 € : 0 % ;

- de 800 000 € à 1 300 000 € : 0,5 %, soit 2 500 € ;

- de 1 300 000 € à 1 992 600 € : 0,7 %, soit 4 848 €.

➖ Total de l’IFI à payer : 7 348 €. L’économie liée à la déduction de l’IFI théorique est donc de 52 € (maigre consolation).

💡 Note : le calcul de l’IFI est rarement le vrai problème. Le vrai sujet est l’assiette : valeur des biens, dettes réellement déductibles, parts de SCI, SCPI logées en assurance vie, démembrement, résidence principale, biens professionnels. C’est là que les erreurs coûtent cher.

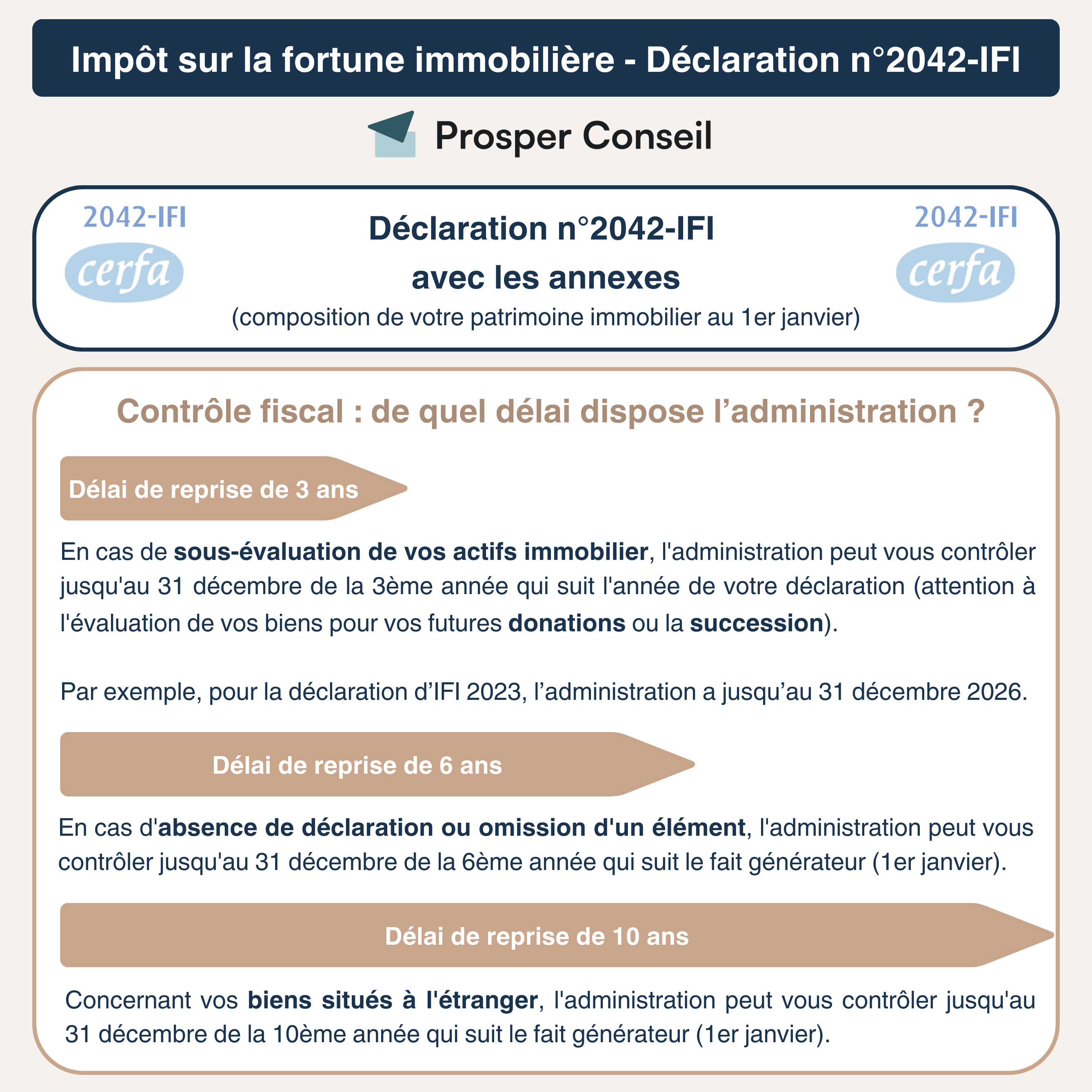

Déclaration 2042-IFI : comment déclarer votre patrimoine immobilier ?

La déclaration IFI se fait chaque année en même temps que votre déclaration de revenus. En pratique, vous déclarez vos revenus de l’année précédente, mais votre IFI est calculé sur la valeur nette de votre patrimoine immobilier au 1er janvier de l’année d’imposition.

Pour l’IFI 2027, vous déclarez donc vos revenus 2026 et votre patrimoine immobilier net taxable au 1er janvier 2027. La déclaration s’effectue en ligne sur impots.gouv.fr, avec le formulaire 2042-IFI et ses annexes.

💡 Note : si vous ne disposez pas de revenus taxables à l’impôt sur le revenu, vous devez remplir la déclaration 2042-IFI et la déclaration 2042-IFI-COV. Si vous n’avez pas reçu de formulaire mais que votre patrimoine immobilier net taxable dépasse 1,3 million d’euros, vous devez tout de même déclarer votre IFI.

Que contient la déclaration 2042-IFI ?

🧾 La déclaration 2042-IFI ne consiste pas seulement à indiquer un montant global. Elle sert à détailler votre patrimoine immobilier imposable, les dettes déductibles, les éventuelles exonérations et les réductions d’impôt auxquelles vous pouvez prétendre.

Vous devrez notamment renseigner :

- la description de vos biens immobiliers détenus directement, avec leur valeur vénale au 1er janvier et leur localisation ;

- la fraction imposable de vos biens détenus indirectement : SCI, SCPI, OPCI, contrats d’assurance vie rachetables ou contrats de capitalisation investis en unités de compte immobilières ;

- vos dettes déductibles, notamment les crédits immobiliers, dettes de travaux et autres dettes éligibles ;

- les éventuelles réductions d’impôt, par exemple les dons réalisés à certains organismes d’intérêt général.

Le simulateur officiel de l’administration fiscale permet d’estimer votre IFI avant déclaration.

Valeur vénale, dettes, justificatifs : les points à sécuriser

🔍 Le point le plus sensible de la déclaration IFI est souvent la valorisation des biens. Vous devez déclarer leur valeur vénale au 1er janvier, c’est-à-dire le prix auquel ils pourraient être vendus dans des conditions normales de marché.

Pour éviter une déclaration fragile, conservez les éléments permettant de justifier vos valeurs : références de transactions comparables, estimation notariale ou professionnelle, décote justifiée, état du bien, contraintes locatives, indivision, démembrement, etc.

Le même réflexe s’applique aux dettes. Une dette déductible doit être certaine, exister au 1er janvier, être à la charge du foyer fiscal IFI et se rattacher à un actif immobilier imposable. Une dette mal justifiée, trop large ou sans lien direct avec l’actif taxable peut être remise en cause.

🎯 Notre avis : l’IFI ne se déclare pas au doigt mouillé. Sous-évaluer un bien pour “gratter” quelques centaines d’euros est rarement une bonne idée. Une déclaration robuste vaut mieux qu’une optimisation fragile. La bonne stratégie consiste à documenter, justifier et assumer les valeurs retenues.

Retard, erreur ou omission : quels risques ?

⚠️ Bien déclarer votre IFI dans les temps permet d’éviter les majorations, intérêts de retard et demandes de rectification. Mais le vrai sujet n’est pas seulement la pénalité : c’est la tranquillité patrimoniale.

L’administration fiscale peut contrôler votre déclaration, notamment en cas d’omission, d’incohérence manifeste, de sous-évaluation ou de patrimoine complexe. Le délai de reprise varie selon les situations et peut être allongé en cas d’absence de déclaration ou d’omission importante.

En matière d’IFI, les erreurs fréquentes sont souvent les mêmes : oublier une SCPI en assurance vie, mal traiter une SCI, déduire une dette non éligible, appliquer à tort l’abattement de 30 % sur une résidence principale détenue via société, ou retenir une valeur immobilière trop optimiste.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : barème, calcul, déclaration, valorisation des biens, dettes déductibles, IFI via SCI ou SCPI… Nos conseillers Prosper Conseil peuvent vous accompagner pour structurer une déclaration cohérente avec votre stratégie patrimoniale. Prenez rendez-vous.

Comment réduire son IFI légalement ?

L’IFI est un impôt relativement peu pénalisant comparé à d’autres impôts. Toutefois, il peut représenter une certaine charge si vous possédez un patrimoine immobilier conséquent. Il existe alors des mesures et des stratégies permettant de réduire votre IFI.

Utiliser le mécanisme du démembrement de propriété

Tout d’abord, le démembrement de propriété consiste à séparer la nue-propriété et l’usufruit d’un bien. De plein droit, l’usufruitier déclare la valeur de la pleine propriété. Ainsi, le nu-propriétaire n’a rien à déclarer au titre de l’IFI.

Illustration avec un exemple

Prenons un exemple dans lequel vous possédez un bien immobilier en pleine propriété d’une valeur de 250 000 €.

Dans une optique d’optimisation fiscale pour la transmission de votre patrimoine, vous faites une donation en nue-propriété. C’est-à-dire que vous gardez l’usufruit de ce bien, et votre enfant reçoit la nue-propriété. Dans votre déclaration 2042-IFI annuelle, vous devez alors inclure la valeur en pleine propriété du bien (250 000 €). Même si vous êtes uniquement usufruitier.

Si vous souhaitez optimiser votre IFI, vous devez alors donner un usufruit temporaire de ce bien à votre enfant (ou la pleine propriété) plutôt que la nue-propriété.

💡 Note : en transférant temporairement l’usufruit à votre enfant pendant x années, vous pouvez ainsi réduire la valeur imposable de votre patrimoine immobilier et aider financièrement vos enfants. Pour en savoir plus : Démembrement de propriété : donation en nue-propriété ou usufruit ?

Attention aux exceptions !

Toutefois, il existe aussi certaines exceptions (article 968 du CGI). Par exemple, lorsque vous recevez l’usufruit de la succession de votre conjoint (article 757 du Code Civil). Dans cette situation, l’usufruitier déclare la valeur de l’usufruit et le nu-propriétaire la valeur de la nue-propriété selon le barème fiscal en vigueur :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| Entre 21 et 30 ans | 80 % | 20 % |

| Entre 31 et 40 ans | 70 % | 30 % |

| Entre 41 et 50 ans | 60 % | 40 % |

| Entre 51 et 60 ans | 50 % | 50 % |

| Entre 61 et 70 ans | 40 % | 60 % |

| Entre 71 et 80 ans | 30 % | 70 % |

| Entre 81 et 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Faire des dons à certains organismes

Les dons effectués à des organismes d’intérêt général peuvent être utilisés pour réduire votre IFI. En effet, vous pouvez déduire 75 % du montant des dons de votre IFI, dans la limite de 50 000 euros par an.

Les dons peuvent être faits à des établissements de recherche ou d’enseignement, des fondations reconnues d’utilité publique, des structures d’insertion par l’activité économique, des associations soutenant la création et la reprise d’entreprises, entre autres.

Cette réduction s’applique aux dons réalisés entre la date limite de dépôt de la déclaration de revenus de l’année précédente et la date de dépôt de la déclaration d’IFI de l’année en cours.

💡 Note : il est important de noter que les réductions d’IR et d’IFI ne peuvent pas être cumulées pour le même montant de don. Si votre don est éligible pour les deux réductions, vous pouvez choisir de le déduire de l’IR ou de l’IFI, mais pas des deux à la fois.

Arbitrer et investir dans des actifs non imposables à l’IFI

Puisque l’IFI ne concerne que les actifs immobiliers, il peut être judicieux d’investir dans des actifs non soumis à cet impôt.

Par exemple, investir en bourse sur les marchés actions et obligataires avec un PEA (Plan d’Épargne en Actions), une assurance vie ou un CTO (Compte-Titres Ordinaire) peut vous permettre de diversifier votre patrimoine tout en réduisant l’impact de l’IFI.

💡 Note : vous pouvez également continuer à investir dans l’immobilier avec les SCPI en nue-propriété et le crowdfunding immobilier par exemple. De plus, les groupements forestiers (GFF et GFI) sont exonérés d’IFI à hauteur de 75 % de leur valeur.

IFI : notre avis pour éviter les mauvaises décisions

🧭 Notre avis est simple : l’IFI ne doit pas piloter seul votre stratégie patrimoniale. Payer moins d’impôt est souhaitable. Mais vendre un bon actif, complexifier une SCI ou s’endetter uniquement pour réduire l’IFI peut devenir une mauvaise décision.

L’IFI est un signal, pas une boussole

L’IFI révèle souvent une réalité patrimoniale : votre patrimoine est très concentré en immobilier, parfois peu liquide, parfois trop dépendant d’un seul marché.

La bonne question n’est donc pas seulement : “comment réduire mon IFI ?” Elle est plutôt : mon patrimoine est-il encore équilibré, pilotable et adapté à mes objectifs de vie ?

Les bons leviers à comparer avant d’agir

🎯 Avant toute décision, il faut comparer plusieurs options. Certaines réduisent l’IFI. D’autres améliorent surtout la liquidité, la transmission ou la robustesse globale du patrimoine.

- Arbitrer certains biens immobiliers pour réduire une concentration excessive ;

- diversifier vers des actifs financiers non soumis à l’IFI ;

- donner ou démembrer lorsque l’objectif de transmission est réel ;

- utiliser la dette avec mesure, sans transformer l’optimisation fiscale en fragilité financière ;

- réaliser des dons IFI si vous souhaitez soutenir certains organismes éligibles ;

- restructurer une SCI ou une holding lorsque la gouvernance patrimoniale le justifie ;

- accepter l’IFI lorsque la stratégie globale reste cohérente.

Parfois, la meilleure décision n’est pas de réduire l’impôt à tout prix. C’est de conserver un actif de qualité, bien placé, bien financé et utile dans votre stratégie familiale.

Pourquoi notre indépendance compte

🤝 Chez Prosper Conseil, notre accompagnement repose sur une double indépendance :

- Une indépendance capitalistique : nous travaillons en architecture ouverte, sans être limités à une liste restreinte de partenaires.

- Une indépendance de rémunération : nos conseillers sont rémunérés uniquement par des honoraires transparents, sans rétrocommissions.

Cette approche limite les conflits d’intérêts et évite l’illusion de la gratuité : un conseil présenté comme gratuit est en réalité financé par des frais intégrés aux solutions recommandées.

Notre rôle : bâtir une stratégie patrimoniale cohérente

Nos conseillers peuvent vous aider à réduire les frottements fiscaux, diversifier votre patrimoine et conserver l’essentiel : du rendement, de la liquidité et de la liberté de décision.

L’objectif n’est pas de courir après la dernière astuce fiscale. L’objectif est plus exigeant : construire un patrimoine robuste, lisible et utile à vos projets de vie.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Article très pragmatique ! Un grand merci

Vous évoquez le fait d’arbitrer vers des actifs non imposables à l’IFI. Mais c’est un peu jouer au chat et à la souris avec un gouvernement qui change régulièrement… Le retour de l’ISF est fort possible, voire l’apparition de l’IFF.

J’ai bien conscience que l’impôt est important pour le financement des services publics et la redistribution des richesses. Mais quelles solutions simples en cas de retour de l’ISF ?

Merci pour votre retour pertinent. En effet, l’arbitrage vers des actifs non imposables à l’IFI peut ne pas être optimal à long terme en raison des fréquents changements de politique fiscale. Concernant un éventuel retour de l’impôt sur la fortune (ISF) ou l’apparition de l’impôt sur la fortune financière (IFF), il est crucial de rester informé et flexible.

En pratique, il n’existe pas de solutions miracles pour alléger ce type d’impôt (ISF, IFI, IFF) sur les stocks (patrimoine). Cependant, il est important de noter que ces impôts ne sont généralement pas les plus lourds. Les impôts (prélèvements sociaux, impôt sur le revenu et CEHR) sur les flux (plus-values, revenus, etc.) ont un impact plus significatif, notamment avec un éventuel retrait de la flat tax (30 %).

Des solutions comme les niches fiscales (assurance vie, PEA, PER) restent efficaces pour optimiser la fiscalité sur les flux à la source. En cas de perte de leurs avantages, le crédit lombard en assurance vie luxembourgeoise peut être une alternative intéressante pour générer de la trésorerie sans vendre vos actifs (en contrepartie de payer les intérêts à la banque).

Si vous souhaitez bénéficier d’un accompagnement personnalisé pour naviguer sereinement dans le paysage financier, notre gestion conseillée peut vous apporter l’assistance nécessaire.