Régime des impatriés en 2026 : conditions et avantages

Pour encourager le retour des talents et attirer des compétences internationales, la France a mis en place un régime fiscal spécifique pour les impatriés. C’est-à-dire les non-résidents fiscaux qui deviennent résidents français en venant travailler en France.

📌 Ce régime offre des avantages fiscaux pour les salariés et dirigeants impatriés :

- Exonération de la rémunération supplémentaire directement liée à l’impatriation (prime d’impatriation).

- Exonération de la rémunération rattachée aux missions exercées à l’étranger, sous conditions.

- Exonération de 50 % de certains revenus passifs et de certaines plus-values de source étrangère.

- Imposition à l’IFI limitée aux biens et droits immobiliers situés en France, pendant une durée spécifique.

- Exemption possible, sous conditions, d’affiliation aux régimes obligatoires français d’assurance vieillesse de base et complémentaire.

Dans cet article, nous expliquons en détail les conditions nécessaires pour bénéficier du régime fiscal de l’impatriation.

Pour une présentation des avantages fiscaux avec des exemples concrets et complets, veuillez consulter le second article : Prime d’impatriation : exemples d’exonération en Belgique, Luxembourg, Italie.

SOMMAIRE

- Impatrié ou expatrié : quelle différence fiscale ?

- Comment bénéficier du régime des impatriés ? Conditions BOFiP et CGI

- Durée du régime des impatriés : 6 ou 9 ans selon la prise de fonctions

- Déclaration du régime des impatriés : DSN, 2042 et 2042 C

- Prime d’impatriation : exonération, forfait de 30 % et rémunération de référence

- Missions à l’étranger : exonération et plafonds de 50 % ou 20 %

- IFI, revenus étrangers et cotisations sociales : les autres avantages des impatriés

- Structurer votre patrimoine lors d’une impatriation en France

Impatrié ou expatrié : quelle différence fiscale ?

L’impatriation, moins connue que l’expatriation, peut être confondue à tort avec cette dernière.

Impatrié définition : qui est concerné ?

En matière fiscale, l’impatriation désigne le processus par lequel une personne de nationalité étrangère ou un expatrié français vient habiter en France pour y exercer une activité professionnelle.

Dit autrement, un impatrié est une personne physique qui, après avoir résidé à l’étranger, s’installe en France pour y travailler.

La différence entre l’impatrié et l’expatrié

Du point de vue de la France, un expatrié correspond à celui qui quitte le pays pour habiter à l’étranger. Il est donc souvent non-résident fiscal français. À l’inverse, un impatrié s’installe en France après avoir vécu à l’étranger.

Exemple : l’expatrié français qui revient en France peut bénéficier du régime de l’impatriation s’il n’a pas été fiscalement domicilié en France au cours des cinq années civiles précédant celle de sa prise de fonctions. Par exemple, si l’expatrié est parti aux États-Unis 3 ans puis revient maintenant en France, ce n’est pas suffisant pour bénéficier du régime fiscal avantageux.

💡 Note : Vous souhaitez connaître les tenants et aboutissants du régime fiscal d’impatriation adapté à votre situation spécifique ? Vous avez également besoin de conseils personnalisés et complets en matière financière, fiscale et successorale ? Faites appel à la gestion conseillée de Prosper Conseil pour une expertise sur mesure et un accompagnement optimal.

Comment bénéficier du régime des impatriés ? Conditions BOFiP et CGI

Le Bulletin Officiel des Finances Publiques (BOFiP) est une base juridique produite par l’administration pour les usagers. Il explicite le droit fiscal français au regard des prises de position de l’administration et des juridictions (décisions de justice, réponses ministérielles, instructions, rescrits, etc.).

💡 Note : Étant destiné aux usagers, le BOFIP est plus simple à comprendre que les sources de droit sur lesquelles il se fonde, comme le Code général des impôts (CGI) et le Livre des procédures fiscales (LPF).

🔎 Le BOFiP consacre un titre entier aux impatriés, disponible sous l’identifiant BOI-RSA-GEO-40. Ce titre est ensuite subdivisé en plusieurs chapitres puis sections. Ici, la section 1 du chapitre 1 précise le champ d’application de ce régime fiscal avantageux de l’impatrié.

💡 Note : Il faut toutefois être vigilant à la mise à jour parfois tardive du BOFiP. En effet, malgré des évolutions de la règle fiscale du fait du législateur (ex. dans le CGI) ou du juge (ex. par arrêt du Conseil d’État), il peut se passer plusieurs années avant que le BOFiP ne soit mis à jour.

Nous allons expliquer dans l’ordre :

- les conditions liées au recrutement ;

- puis, les conditions liées au domicile fiscal ;

- ensuite, la durée d’application du régime fiscal des impatriés ;

- et enfin, les déclarations nécessaires au régime fiscal des impatriés.

Être recruté depuis l’étranger : mobilité intra-groupe ou recrutement direct

Le régime fiscal des impatriés s’adresse à deux types de situations :

- Le recrutement par mobilité intra-groupe. Il s’agit des personnes précédemment employées par une entreprise implantée à l’étranger et appelées à exercer une activité au sein d’une entreprise en France liée à la première. Concrètement, cela peut concerner la mutation d’un employé d’une société mère étrangère vers sa filiale établie en France.

- Le recrutement par mobilité extra-groupe. Il s’agit ici des personnes recrutées directement à l’étranger par une entreprise établie en France. Pour bénéficier du régime, il est important que la personne ne soit pas déjà en France. Il faudra ainsi apporter la preuve de la non-domiciliation fiscale en France.

💡 Note : Les personnes venues exercer un emploi en France de leur propre initiative, ou ayant déjà établi leur domicile en France lors du recrutement, ne peuvent pas bénéficier du régime des impatriés. En revanche, le BOFiP BOI-RSA-GEO-40-10-10 précise que les salariés ou dirigeants recrutés après avoir postulé depuis l’étranger à une offre d’emploi en France peuvent être considérés comme recrutés directement à l’étranger, sous réserve de respecter toutes les autres conditions du régime.

Domicile fiscal en France : la condition des cinq années civiles

Pour bénéficier de ce régime fiscal avantageux, les personnes doivent :

- ne pas avoir été fiscalement domiciliées en France au cours des cinq années civiles précédant celle de leur prise de fonctions ;

- et devenir fiscalement domiciliées en France du fait du recrutement.

Pour que l’administration considère que vous êtes fiscalement domicilié en France, vous devez à la fois habiter et travailler en France, et ce, chaque année où vous demanderez le bénéfice de ce régime. L’appréciation du point de départ de votre impatriation est cependant souple.

Le cumul du foyer et de l’activité professionnelle en France

Le BOFiP et l’article 155 B du CGI précisent que les personnes doivent devenir fiscalement domiciliées en France “au sens des a et b du 1 de l’article 4 B du CGI”.

Concrètement, cela implique deux conditions cumulatives :

- Avoir son foyer ou son lieu de séjour principal en France.

- Avoir son lieu d’activité professionnelle principale en France.

💡 Note : Cela suit une logique simple : vous êtes invité à travailler en France. Donc, pour bénéficier d’un régime fiscal avantageux, on vous demande simplement d’habiter et de travailler en France.

Dès lors qu’une de ces deux conditions n’est pas remplie, vous ne pouvez pas bénéficier du régime fiscal des impatriés. Si vous avez votre travail en France, mais pas votre foyer, ou, inversement, si vous avez votre foyer en France, mais pas votre travail, alors, dans ces deux cas, vous ne pouvez pas bénéficier de ce régime fiscal.

L’appréciation des périodes d’impatriation éligibles

Chaque année, pour bénéficier du régime fiscal avantageux des impatriés, il faut suivre les conditions de domiciliation fiscale : avoir son foyer et son travail en France.

Deux précisions :

1️⃣ Sur la prise de poste. L’administration fiscale est souple au vu des contraintes personnelles et professionnelles. Vous pouvez bénéficier de l’avantage fiscal principal du régime (exonération de la prime d’impatriation) dès le début de votre contrat. Cela fonctionne, que l’installation de votre foyer en France ait lieu au cours de l’année de votre prise de fonctions, ou la suivante.

Exemple : vous rejoignez la filiale française d’un groupe américain à Strasbourg en juin 2024. Cependant, vous déménagez des États-Unis vers la France uniquement en novembre 2025. Ici, vous pouvez bénéficier de l’avantage fiscal principal du régime (exonération de la prime d’impatriation) à partir de la prise de poste en juin 2024, alors même que votre domicile fiscal n’était pas encore en France.

💡 Note : cette tolérance vise les rémunérations liées à l’activité professionnelle. Elle ne s’applique pas aux revenus passifs de source étrangère ni aux plus-values étrangères bénéficiant de l’exonération partielle de 50 %.

2️⃣ Sur une période. Ici, l’administration fiscale est moins souple. Si vous cessez de remplir une des deux conditions (travail et foyer en France), vous ne pourrez pas bénéficier du régime sur cette année-là. Cependant, cela ne vous empêchera pas de bénéficier du régime sur les années suivantes, si vous remplissez de nouveau les deux conditions.

Exemple : imaginons que vous déménagiez votre foyer en Allemagne à Stuttgart en 2027. Ici, vous ne correspondez plus aux conditions de domiciliation en France, donc vous ne pourrez plus bénéficier du régime fiscal sur cette année-là. Cependant, si, en 2028, vous êtes de retour en France, alors vous pourrez bénéficier du régime fiscal des impatriés pour 2028.

Durée du régime des impatriés : 6 ou 9 ans selon la prise de fonctions

Les avantages fiscaux offerts par le régime des impatriés ont une durée limitée dans le temps. Ils sont accessibles uniquement pendant un certain nombre d’années après la prise de poste en France.

Si vous prenez votre poste en année N, alors vous pourrez bénéficier des avantages fiscaux :

- Durant 6 ans, jusqu’à l’année N+5, si la prise de poste est intervenue avant le 6 juillet 2016.

- Durant 9 ans, jusqu’à l’année N+8, si la prise de fonctions est intervenue à compter du 6 juillet 2016.

Cette durée est fixe, déterminée à partir de la prise de poste et ne peut être suspendue, prorogée ou prolongée.

Changement d’employeur : peut-on conserver le régime des impatriés ?

Si vous changez de fonctions au sein de la société qui vous a recruté, ou que vous rejoignez une autre société appartenant au même groupe, alors vous conservez le bénéfice du régime fiscal des impatriés.

⚠️ En revanche, si vous changez de travail en France pour rejoindre une autre société, vous ne pouvez plus bénéficier du régime fiscal des impatriés.

L’impossible prolongation de la durée limite d’application du régime fiscal

Le changement de fonctions n’a pas pour effet de changer la date limite d’application du régime fiscal des impatriés. Quelle que soit la situation, son application est limitée à 6 ou 9 ans (en fonction de la date) après la première prise de poste.

Exemple : dans le cas où vous auriez rejoint la filiale française d’un groupe anglais en 2024, vous pourrez bénéficier du régime fiscal des impatriés durant 9 ans, de 2024 jusqu’en 2032. Si en 2027, vous changez de fonctions au sein de la société ou rejoignez une autre société appartenant au même groupe, vous ne pourrez pas bénéficier de nouveau des avantages du régime durant 9 ans. Vous pourrez uniquement continuer à bénéficier du régime jusqu’en 2032.

Déclaration du régime des impatriés : DSN, 2042 et 2042 C

Le régime fiscal des impatriés nécessite des déclarations de la part de l’entreprise employeur et de l’impatrié.

1️⃣ Pour l’entreprise, elle doit préciser les rémunérations versées aux impatriés en distinguant la partie imposable de celle exonérée. En pratique, ces informations doivent être portées en déclaration sociale nominative (DSN), avec une mention distincte des salaires imposables et des montants exonérés au titre du régime des impatriés.

2️⃣ Pour l’impatrié, vous devez vérifier le montant des salaires prérempli dans votre déclaration de revenus et le corriger si nécessaire. Le salaire net imposable après déduction de la partie exonérée doit être reporté en rubrique 1AJ ou 1BJ de la déclaration principale 2042. Les salaires et primes exonérés doivent, eux, être indiqués en rubrique 1DY ou 1EY de la déclaration complémentaire 2042 C. En cas d’option pour l’évaluation forfaitaire de la prime d’impatriation, ou de choix d’un mode de plafonnement en cas de cumul avec l’activité exercée à l’étranger, l’option doit être mentionnée dans la rubrique « autres renseignements ».

💡 Note : Lorsque l’éligibilité au régime des impatriés est incertaine, notamment en cas de mobilité complexe, de télétravail international, de candidature depuis l’étranger ou de rémunération variable, une demande de rescrit fiscal peut permettre d’obtenir une prise de position de l’administration sur votre situation.

Bénéficier du régime fiscal avantageux des impatriés ne s’improvise pas. Pour vérifier votre éligibilité et effectuer les démarches nécessaires, il est pertinent de se faire accompagner, par exemple avec la gestion conseillée de Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Prime d’impatriation : exonération, forfait de 30 % et rémunération de référence

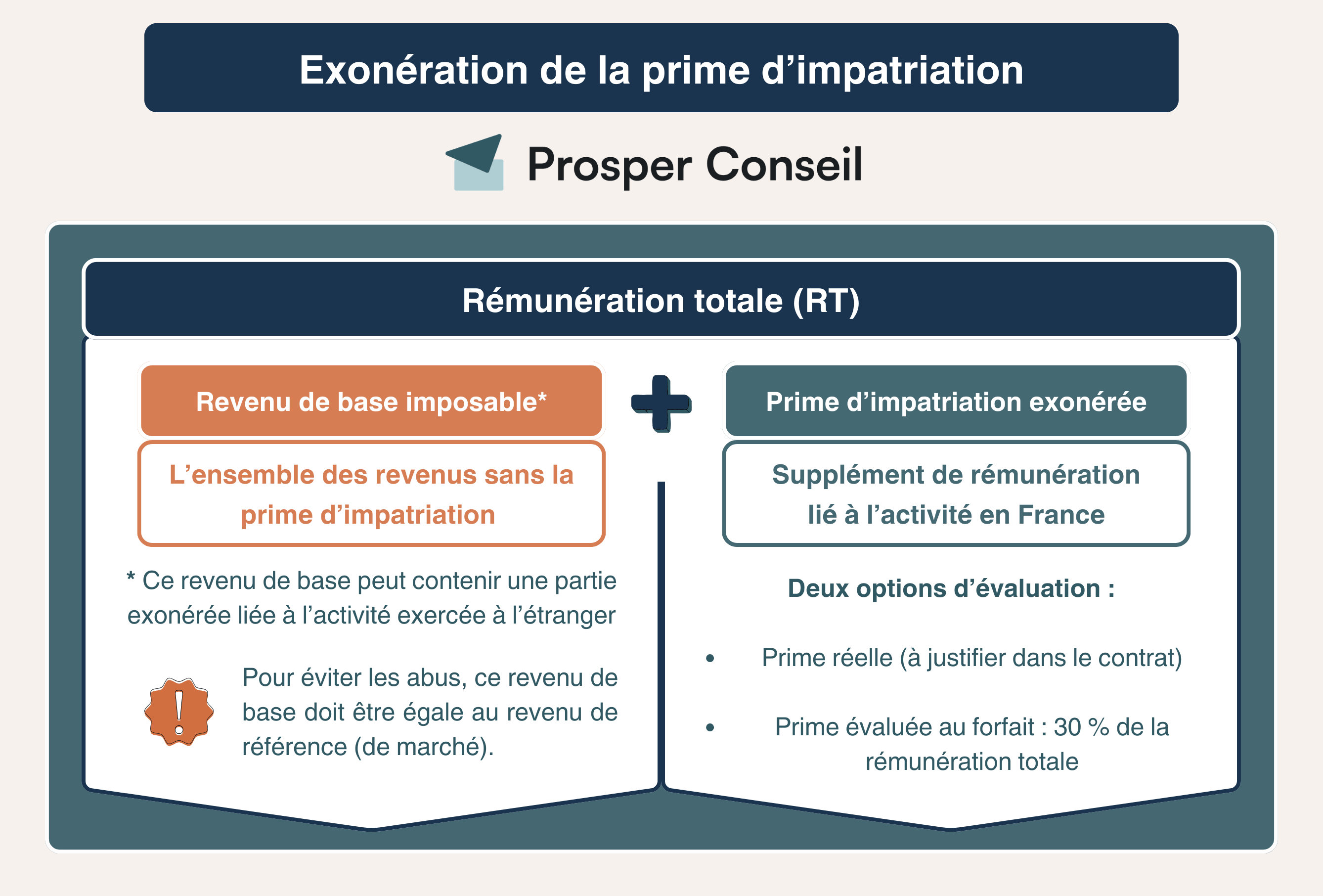

La prime d’impatriation correspond au supplément de rémunération directement lié au nouveau travail en France. Elle est exonérée de l’impôt sur le revenu. Cette prime peut être monétaire ou en nature (ex. la mise à disposition d’un logement).

Pour justifier l’exonération de la prime d’impatriation, il faut montrer que la rémunération sans prime, donc la rémunération de base, correspond bien à une rémunération de marché. C’est-à-dire qu’elle doit être au moins égale à celle reçue pour des fonctions similaires au sein de la même entreprise ou, à défaut, dans des entreprises comparables situées en France.

Pour bénéficier de l’exonération de l’impôt sur le revenu, deux modalités sont possibles :

- Soit le montant de la prime est précisé dans votre contrat. S’il s’agit d’une prime en nature, il faut que le contrat présente des critères objectifs permettant de déterminer la valeur de cette prime.

- Soit vous optez pour l’évaluation forfaitaire. Dans ce cas, la prime d’impatriation est égale à 30 % (maximum) de la rémunération nette totale.

💡 Note : pour les prises de fonctions depuis le 16 novembre 2018, l’option forfaitaire de 30 % est ouverte à tous les impatriés éligibles, y compris en cas de mobilité intra-groupe. Avant cette date, elle était réservée aux personnes recrutées directement à l’étranger par une entreprise établie en France.

La détermination de la prime d’impatriation par la rémunération de référence

Quelle que soit la modalité choisie, la prime (et donc l’exonération associée) est toujours limitée par la rémunération de référence.

Exemple : votre salaire annuel net est de 100 000 € en France. Vous pouvez avoir un contrat prévoyant une prime d’impatriation de 40 000 € parmi les 100 000 € de salaire. Donc un impôt sur le revenu qui porte sur seulement 60 000 euros.

Dans une autre hypothèse, vous pourriez avoir un contrat ne prévoyant pas de prime d’impatriation. Ainsi, vous pourriez bénéficier de l’évaluation forfaitaire de 30 %, soit théoriquement 30 000 € de prime d’impatriation exonérée. Donc, un impôt sur le revenu limité calculé seulement sur 70 000 euros.

Cependant, si la rémunération analogue de référence en France est de 80 000 €, alors dans tous les cas, la prime d’impatriation sera évaluée à maximum 20 000 € (100 000 – 80 000). Donc vous ne serez exonéré que sur 20 000 €, et non sur les 40 000 € prévus au contrat, ou les 30 000 € prévus forfaitairement.

Attestation d’impatriation : comment justifier la rémunération de référence ?

La rémunération de référence doit être justifiée. Elle peut s’évaluer selon plusieurs méthodes.

La première méthode est la comparaison interne : au sein de l’entreprise, les fonctions sont déjà exercées par quelqu’un. Ainsi, sa rémunération peut servir de base à la détermination de la rémunération de référence.

À défaut de la première méthode, une deuxième méthode est admise. Il s’agit de la comparaison externe : ici, nous déterminons la rémunération de référence avec des entreprises similaires établies en France.

Pour obtenir les données, nous pouvons nous référer aux déclarations sociales des entreprises disponibles sur service-public.fr ou dans une version compilée à l’outil Dataviz de l’Institut national de la statistique et des études économiques (INSEE).

L’employeur peut produire une attestation d’impatriation permettant de justifier la méthode choisie. Cette attestation doit idéalement préciser les fonctions occupées, la date de prise de fonctions, la méthode de comparaison retenue, la rémunération de référence et les éléments de rémunération exonérés. L’objectif est de pouvoir justifier, en cas de contrôle, que la rémunération imposable après exonération reste au moins égale à celle versée pour des fonctions analogues en France.

💡 Note : Pour des exemples concrets, consultez notre article : Prime d’impatriation : exemples d’exonération Belgique, Luxembourg, Italie.

Missions à l’étranger : exonération et plafonds de 50 % ou 20 %

Les impatriés peuvent également bénéficier d’une exonération d’impôt sur le revenu sur la part de leur rémunération correspondant aux missions qu’ils effectuent à l’étranger, à condition que ces déplacements soient réalisés dans l’intérêt direct et exclusif de l’employeur.

Exemple : vous êtes impatrié en France dans une filiale d’un groupe luxembourgeois. Vous devez passer 2 jours par mois au sein de la tête du groupe qui se situe au Luxembourg. Dès lors, vous serez exonéré de l’impôt sur le revenu s’agissant des revenus liés à ces deux jours par mois.

L’évaluation des revenus liés au travail à l’étranger est souple. Il s’agit avant tout d’une question de fait. Ces revenus peuvent être déterminés par le contrat de travail, au cas par cas, ou même forfaitairement au prorata du nombre de jours passés à l’étranger.

💡 Note : En cas de contrôle, il faut pouvoir documenter les jours d’activité exercée à l’étranger : calendrier de mission, billets, cartes d’embarquement, notes de frais, hôtels, comptes rendus de déplacement, invitation professionnelle ou tout élément démontrant l’intérêt direct et exclusif de l’employeur.

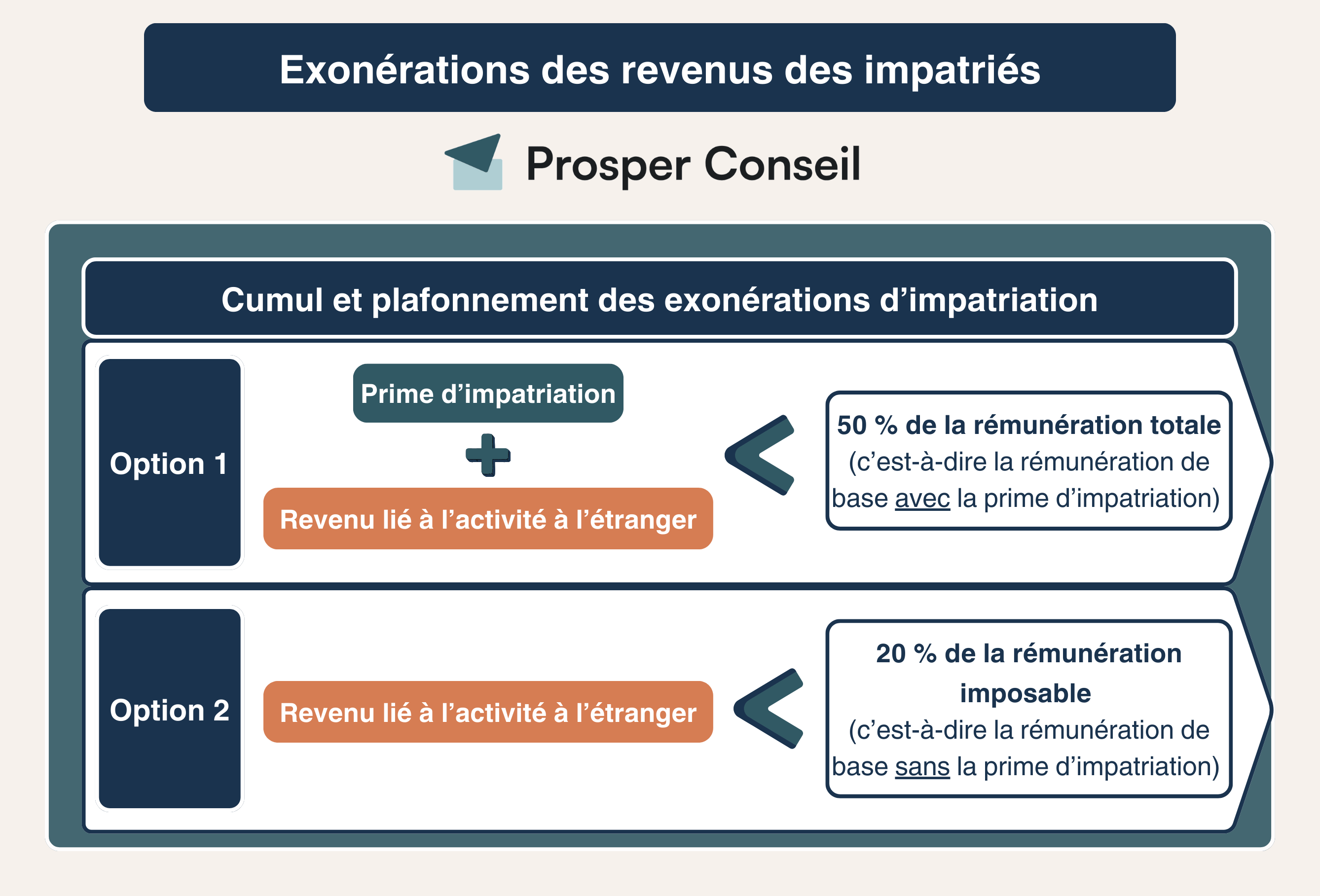

Cumul des exonérations : faut-il choisir le plafond de 50 % ou de 20 % ?

L’exonération de la prime d’impatriation peut être combinée avec celle de la rémunération liée à l’activité exercée à l’étranger.

Cependant, ce cumul d’avantages est limité selon le choix du contribuable :

- Un plafond global de 50 %. Ici, la prime d’impatriation et les revenus liés à l’activité à l’étranger ne peuvent correspondre à plus de 50 % de la rémunération nette totale.

- Un plafond sur l’activité à l’étranger de 20 %. Ici, l’exonération de la part de rémunération correspondant à l’activité à l’étranger ne peut être supérieure à 20 % de la rémunération imposable du contribuable (c’est-à-dire en enlevant la prime d’impatriation).

Dans notre second article : Prime d’impatriation : exemples d’exonération Belgique, Luxembourg, Italie, nous présentons différents cas et expliquons quel est le choix pertinent à faire selon vos revenus.

IFI, revenus étrangers et cotisations sociales : les autres avantages des impatriés

En plus de l’exonération de la prime d’impatriation et de la rémunération rattachée à l’activité à l’étranger, le régime des impatriés offre trois autres avantages non-négligeables :

- l’exonération partielle des revenus de source étrangère ;

- une imposition à l’impôt sur la fortune immobilière (IFI) limitée ;

- et une exemption temporaire possible d’assurance vieillesse.

L’exonération partielle des revenus de source étrangère

Comme précisé au II de l’article 155 B du CGI et dans le BOFiP au BOI-RSA-GEO-40, les impatriés peuvent bénéficier d’une exonération d’impôt sur le revenu à hauteur de 50 % de certains revenus passifs de source étrangère et de certaines plus-values de cession de valeurs mobilières ou de droits sociaux détenus à l’étranger. Cette exonération est personnelle : elle s’applique uniquement à la personne du foyer fiscal qui bénéficie du régime spécial des impatriés.

Il s’agit précisément :

- Des revenus passifs de l’étranger. Cela concerne les revenus provenant d’une personne (physique ou morale) établie à l’étranger dans un pays ayant une convention fiscale avec la France. Concrètement, cela inclut les revenus de capitaux mobiliers comme les dividendes étrangers ou les produits de propriétés intellectuelles comme les redevances (royalties).

- Des plus-values réalisées. Cela concerne les plus-values d’actions ou de droits sociaux provenant de l’étranger.

💡 Note : En cas de cession de titres étrangers, l’exonération de 50 % concerne l’impôt sur le revenu. Corrélativement, les moins-values réalisées sur ces titres ne sont imputables qu’à hauteur de 50 %. Par ailleurs, l’exonération partielle prévue par le régime des impatriés n’est pas prise en compte pour la détermination des prélèvements sociaux.

IFI et impatriés : quels biens immobiliers sont imposables ?

Les impatriés peuvent être imposés à l’impôt sur la fortune immobilière (IFI) uniquement à raison de leurs biens et droits immobiliers situés en France. Ce régime spécifique s’applique jusqu’au 31 décembre de la cinquième année qui suit celle au cours de laquelle le domicile fiscal est établi en France. Les biens et droits immobiliers situés hors de France restent donc, pendant cette période, hors du champ de l’IFI français.

Régime social des impatriés : exemption temporaire d’assurance vieillesse

Les salariés impatriés peuvent, sous conditions, demander à ne pas être affiliés aux régimes obligatoires français d’assurance vieillesse de base et complémentaire. Cette exemption ne concerne pas l’ensemble de la Sécurité sociale française : elle vise uniquement les cotisations vieillesse.

Pour en bénéficier, il faut notamment justifier d’une contribution minimale versée par ailleurs au titre de l’assurance vieillesse, par exemple dans une caisse de retraite ou un fonds de pension étranger. Le montant minimal prévu par le Code de la sécurité sociale est de 20 000 € par an. L’exemption est accordée pour trois ans, renouvelable une fois, et la période couverte n’ouvre droit à aucune prestation d’un régime français d’assurance vieillesse.

Structurer votre patrimoine lors d’une impatriation en France

Profiter du régime fiscal des impatriés de manière pertinente ne s’improvise pas. Il faut articuler plusieurs sujets : éligibilité au régime, rémunération de référence, prime d’impatriation, revenus de source étrangère, impôt sur la fortune immobilière (IFI), retraite, placements, transmission et protection familiale.

Chez Prosper Conseil, nous vous accompagnons avec une approche patrimoniale globale, sur mesure et indépendante. Notre indépendance repose sur deux piliers :

- une indépendance capitalistique, grâce à une architecture ouverte ;

- et une indépendance de rémunération, avec des honoraires transparents uniquement, sans rétrocommissions.

Concrètement, cela signifie que nous pouvons sélectionner librement les enveloppes, intermédiaires et placements les plus adaptés à votre situation, sans être limités à une liste restreinte de partenaires. C’est l’inverse de l’illusion de la gratuité : un conseil apparemment gratuit est souvent financé par des commissions intégrées aux frais des solutions recommandées.

🧭 Notre équipe, en coopération avec un avocat fiscaliste si nécessaire, vous guidera pour :

- vérifier votre éligibilité au régime fiscal des impatriés : conditions de recrutement, domicile fiscal, durée d’application, rémunération de référence, option forfaitaire de 30 %, activité exercée à l’étranger et justificatifs à conserver ;

- élaborer une stratégie patrimoniale adaptée à votre statut et à votre projet de vie : choix des enveloppes, allocation d’actifs, organisation de la trésorerie, préparation de la retraite, protection du conjoint et transmission ;

- piloter votre accompagnement dans la durée : mise en place, suivi, arbitrages, rééquilibrages et ajustements lorsque votre situation personnelle, professionnelle ou fiscale évolue.

Pour structurer votre patrimoine avec méthode et profiter pleinement de votre retour ou de votre installation en France, vous pouvez découvrir notre approche en gestion conseillée.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le régime fiscal des impatriés

Peut-on bénéficier du régime des impatriés si l’on travaille dans le secteur public ?

Le point est délicat. L’article 155 B du Code général des impôts vise les salariés et dirigeants appelés de l’étranger à occuper un emploi dans une entreprise établie en France.

En pratique, l’éligibilité est donc plus évidente lorsque l’employeur est une société française, une filiale française ou une structure privée établie en France.

Pour un hôpital public, une université publique ou un établissement public administratif, l’analyse devient plus fragile. Ce n’est pas seulement une question de métier, mais de nature juridique de l’employeur. Dans ces cas, mieux vaut demander un rescrit fiscal avant de bâtir toute stratégie sur ce régime.

Quelle date compte pour le régime des impatriés : signature du contrat ou prise de fonctions ?

La date centrale est la prise de fonctions en France, et non simplement la signature du contrat. C’est elle qui sert notamment à apprécier la durée maximale du régime : jusqu’au 31 décembre de la huitième année civile suivant cette prise de fonctions pour les recrutements intervenus à compter du 6 juillet 2016.

En revanche, la situation entre la signature et le premier jour travaillé doit être documentée avec prudence : domicile réel à l’étranger, clause de non-concurrence, déménagement, date d’installation du foyer, début effectif de l’activité. Le diable se cache dans le calendrier. Une chronologie mal préparée peut fragiliser l’avantage fiscal.

Que doit contenir une attestation d’impatriation de l’employeur ?

L’attestation d’impatriation doit permettre de justifier les points clés du régime : recrutement depuis l’étranger, date de prise de fonctions, rémunération de référence et montant de rémunération exonérée.

Elle peut aussi préciser la méthode utilisée pour établir la rémunération comparable en France : comparaison interne avec un salarié exerçant des fonctions analogues, ou comparaison externe avec des entreprises similaires.

Si une prime d’impatriation réelle est prévue, elle doit idéalement apparaître distinctement dans le contrat, le mandat social ou un avenant établi avant la prise de fonctions. Une attestation trop vague risque de ne pas suffire en cas de contrôle.

Faut-il demander un rescrit fiscal pour sécuriser le régime des impatriés ?

Le rescrit fiscal n’est pas obligatoire, mais il peut être très utile lorsque la situation sort du cas simple. C’est notamment le cas si vous avez postulé depuis l’étranger, si votre employeur a une structure juridique particulière, si vous télétravaillez entre plusieurs pays, si votre rémunération comprend une part variable importante ou si votre foyer arrive en France avec décalage.

Le rescrit permet d’obtenir une position de l’administration sur une situation précise. C’est une forme de ceinture de sécurité fiscale : moins confortable au départ, mais précieuse si l’enjeu financier est important.

Le conjoint de l’impatrié bénéficie-t-il automatiquement du régime fiscal des impatriés ?

Non. Le régime fiscal des impatriés est personnel. Le fait qu’un membre du couple bénéficie du régime ne signifie pas que son conjoint bénéficie automatiquement des mêmes exonérations. C’est un point important pour les revenus financiers étrangers, les plus-values ou l’organisation patrimoniale du foyer.

En pratique, il faut distinguer ce qui relève de la personne impatriée, de son conjoint, et du foyer fiscal dans son ensemble. Pour les couples internationaux, mariés ou pacsés, l’enjeu dépasse souvent la fiche de paie : il faut aussi regarder les comptes-titres, les enveloppes étrangères, l’immobilier, l’impôt sur la fortune immobilière et la convention fiscale applicable.

Bonjour

Je trouve votre article très interessant car le statut d’impatrié n’est pas très connu.

J’avais une question sur les frais de déménagement du foyer de l’étranger vers la France.

Dans le cas où le nouvel employeur ne couvre pas ou que partiellement des frais de déménagement qui peuvent se compter en 10aine de milliers d’euros…..

Est-ce que ces frais ouvrent le droit à des crédits d’impôts?

Merci

Bonjour,

À ma connaissance, les frais de déménagement non pris en charge par l’employeur n’ouvrent pas droit à un crédit d’impôt spécifique.

Bonjour,

Je suis un peu perdu concernant le régime fiscal des impatriés et j’aimerais avoir vos retours d’expérience.

J’ai été recruté directement à l’étranger fin 2024 par une entreprise en France. Je remplis les conditions de résidence fiscale (non résident fiscal français pendant les 5 années précédentes, installation en France, etc.).

Cependant, je ne perçois pas de prime d’impatriation spécifique. Mon salaire est simplement aligné avec celui des autres salariés occupant le même poste.

Le service des impôts m’a répondu ceci :

> « Au cas particulier, votre salaire étant équivalent à celui d’un employé occupant le même poste, vous ne percevez pas de prime d’impatriation.

> Par conséquent vous ne bénéficiez pas du régime fiscal des impatriés. »

Or, de ce que je comprends de l’article 155 B du CGI, il existe aussi une option d’exonération forfaitaire de 30 % même en l’absence de prime d’impatriation distincte.

Est-ce que certains d’entre vous ont déjà été dans cette situation ?

Le régime des impatriés avec l’option forfaitaire de 30 % est-il possible sans prime explicitement mentionnée dans le contrat ?

Merci beaucoup pour vos retours.

Bonjour,

De ma compréhension, il faut bien distinguer deux choses :

– L’éligibilité au régime des impatriés (qui dépend notamment de votre recrutement depuis l’étranger et de votre domiciliation fiscale).

– Le montant effectivement exonérable (qui dépend notamment de l’existence d’un supplément de rémunération par rapport à une rémunération de référence française).

Vous pouvez donc remplir les conditions d’éligibilité, mais ne pas avoir d’exonération applicable sur la prime d’impatriation si votre rémunération est déjà équivalente à la rémunération de référence.

Dans votre cas, le point clé serait donc de documenter la rémunération de référence : salariés comparables dans l’entreprise, fonctions analogues, ancienneté, niveau de responsabilité, variable, avantages en nature, etc.

(si vous avez des jours travaillés à l’étranger dans l’intérêt direct et exclusif de l’employeur, ou certains revenus de source étrangère éligibles, d’autres volets du régime peuvent éventuellement rester pertinents)

Bonjour, merci beaucoup pour cette page très instructive.

Mon cas relève de celui de la base forfaitaire de 30% au maximum. Je vivais à l’étranger depuis plus de 8 ans quand je suis rentré en France en 2021 pour une boite Francaise, qui m’a donc recruté alors que j’etais encore à l’etranger et pour laquelle je suis rentré. Je n’ai pas négocié de prime d’impatriation avec eux, je n’ai rien dans mon contrat mais lors de ma premiere declaration de revenus en 2022, j’ai réclamé le régime d’impatriation tout en précisant que je n’avais pas de prime au contrat, et l’administration fiscale m’a elle-même proposé d’utiliser cette base forfaitaire de 30%.

Ainsi, étant dans la même société depuis 2021, je continue à le faire encore aujourd’hui. L’administration vient de se reveiller et me demande soudainement une attestation employeur d’impatriation, ce qui me surprend après 5 ans, et ce qui pourra surprendre mon employeur qui n’a jamais eu vent de cela de ma part.

Et je lis désormais que cette base forfaitaire de 30% devait correspondre peu ou prou à ce que j’ai couté en plus à ma société quand j’ai été recruté VS un profil similaire sur le marché français à l’époque, ce qui est surement un peu éxagéré dans mon cas.

A votre avis, que doit inclure ce document? Si je demande à mon employeur d’y figurer mes dates d’emploi + le fait que j’ai été recruté depuis l’étranger et que je suis rentré en France pour eux, est-ce suffisant?

Merci d’avance

Bien le bonjour,

Merci pour votre message et pour les précisions apportées sur votre situation.

Je ne peux malheureusement pas vous répondre via les commentaires, car votre question porte sur un cas personnel et nécessite une analyse sur mesure (documents, dates, modalités de rémunération, échanges avec l’administration, etc.).

Je vous invite à contacter notre équipe via notre formulaire de contact : https://prosper-conseil.fr/contact/

Votre demande sera ainsi orientée vers le bon interlocuteur (en interne ou, si nécessaire, via un avocat) afin de vous apporter une réponse fiable et adaptée.

Bonjour,

Merci pour l article. Je suis susceptible de rentrer en France sous le regime impatrie. L entreprise etrangere pourrait bien me recruter en France, mais n est pas etablie en France ou elle n a pas d entite legale. L entreprise est uniquement enregistree comme « société étrangère non immatriculée au RCS ». Pourrais je toujours benificier du regime impatrie malgre cela ?

Merci d avance.

Jerome

Bonjour Jérôme,

Merci pour votre message. À ma connaissance, pour bénéficier du régime des impatriés, l’entreprise qui vous recrute doit nécessairement être établie en France.

Une entreprise étrangère sans établissement stable peut s’immatriculer au RCS dès lors qu’elle emploie du personnel en France ou y a des obligations fiscales. Cette démarche s’effectue via le guichet unique des formalités des entreprises.

Bonjour,

Je suis chercheur aux USA depuis 10 ans maintenant et recruté par une université française pour la rentrée prochaine. Puis-je bénéficier du regime d’impatriation ou est-il limité aux salariés du privé?

Merci!

Bonjour,

Le régime n’est pas réservé au privé au sens strict (V. art. 155 B du CGI), mais le texte vise les salariés ou dirigeants assimilés « appelés de l’étranger à occuper un emploi dans une entreprise établie en France ».

Le BOFiP précise aussi que « l’entreprise d’accueil […] doit y être établie », avec « son siège social ou un établissement » en France.

Pour une université publique, le point est donc sensible : si vous êtes recruté comme fonctionnaire ou contractuel de droit public, l’éligibilité me paraît incertaine. En revanche, si le recrutement passe par une structure de droit privé liée à la recherche (fondation, filiale, association, etc.), le régime peut être envisageable, sous réserve des autres conditions.

Dans votre cas, un rescrit fiscal me semble préférable.

Bonjour,

Merci pour cet article tres instructif.

Je suis médecin étranger, recruté depuis mon pays d’origine par un hôpital public en 2025. Je viens de faire ma première déclaration fiscale, et l’agent qui a géré mon dossier m’a confirmé que je ne suis pas éligible car il s’agit un hôpital public. Je n’ai pas donc engagé cette démarche.

Ma question : serait-il possible de rattraper les choses à la prochaine déclaration d’impôts? Ou bien, passé la première déclaration, plus de possibilité de réclamer det avantage?

Avec mes remerciements

Bonjour,

Merci pour votre témoignage. Après vérification, j’ai mis à jour ma réponse précédente.

Dans votre situation, la difficulté vient bien du fait que l’employeur est un hôpital public. L’article 155 B du CGI vise les salariés ou dirigeants assimilés « appelés de l’étranger à occuper un emploi dans une entreprise établie en France ». Or un hôpital public est un établissement public de santé : l’article L. 6141-1 du Code de la santé publique précise que ces établissements sont des « personnes morales de droit public » et que leur objet principal « n’est ni industriel ni commercial ». Le refus de l’administration me paraît donc cohérent.

Sur le rattrapage : si une personne est bien éligible, l’absence de demande lors de la première déclaration ne ferme pas nécessairement la porte. Il est possible de corriger une déclaration ou de déposer une réclamation dans les délais, généralement jusqu’au 31 décembre de la deuxième année suivant la mise en recouvrement de l’impôt (V. art. R*196-1 du LPF). En revanche, dans votre cas, le sujet principal semble moins être le délai que l’éligibilité même au régime.

si vous signez un contrat et que vous ne commencez a travailler que 5 mois apres a cause de la clause de non concurrence mais que vous rentrez en france pendant cette clause de non concurrence. est ce que vous perdez le regime d impatrie ?

est ce la date de signature du contrat ou date du 1er jour de travail qui est pris en compte ?

Bonjour,

Pour le régime d’impatriation, c’est la date de prise effective de fonctions qui compte, et non celle de la signature du contrat.

En effet, conformément à l’article 155 B du CGI et au BOFIP (réf. BOI-RSA-GEO-40-10-10), le régime fiscal des impatriés s’applique dès lors que vous remplissez les conditions de domiciliation fiscale (foyer et lieu d’activité principale en France, cf. article 4B du CGI). Par ailleurs, la jurisprudence (notamment l’arrêt n°20PA02279 du 10 juin 2022) confirme que c’est bien le début effectif de l’activité qui détermine l’application du régime.

En principe, si vous signez un contrat et commencez à travailler quelques mois plus tard, tout en devenant résident fiscal dès votre arrivée en France, vous conservez le bénéfice du régime à partir de la prise effective de fonctions. Néanmoins, comme nous ne connaissons pas tous les détails de votre situation et de votre contrat de travail, nous vous invitons à contacter votre Centre des Finances Publiques local (les coordonnées figurent sur votre avis d’imposition ou sur le site impots.gouv.fr) pour confirmer votre situation.

Louis

Si j’ai bien compris, la prime d’impatriation peut concerner de gros avantages en nature par l’entreprise. Lesquels en pratique ?

Oui, la prime d’impatriation définie dans le contrat de travail ou de mandat social peut inclure divers avantages en nature. À titre d’exemples, nous pouvons citer l’hébergement, le transport, les frais de déménagement, la scolarité des enfants, l’assurance santé et les repas.

Notez qu’il est important de conserver tous les justificatifs nécessaires pour pouvoir justifier la prime d’impatriation en cas de contrôle par l’administration fiscale.