Optimisation de la rémunération des dirigeants : salaires, dividendes, frais, etc.

Vous êtes chef d’entreprise et vous cherchez à optimiser la rémunération que vous retirez de votre activité ? Entre les charges sociales et l’imposition, la tâche peut vite paraître ardue, voire décourageante. Pourtant, l’optimisation de votre rémunération en tant que dirigeant s’avère souvent bien plus simple qu’il n’y paraît, à condition de s’y intéresser sérieusement, une bonne fois pour toutes.

📌 Les stratégies à connaître pour l’optimisation de la rémunération du dirigeant sont :

- Bien répartir salaire et dividendes pour optimiser les cotisations sociales et la fiscalité.

- Tirer parti de l’épargne salariale pour capitaliser dans un cadre social et fiscal avantageux.

- Utiliser intelligemment les avantages en nature et les frais professionnels.

💡 Note : pour bien réussir l’optimisation de votre rémunération en tant que dirigeant, il est essentiel d’avoir en amont choisi un statut juridique d’entreprise adapté.

SOMMAIRE

- Optimisation clé de la rémunération du dirigeant : répartition entre salaire et dividendes

- Salaire ou dividendes uniquement : que se passe-t-il concrètement ?

- Combiner salaire et dividendes : un cas pratique d’optimisation de la rémunération du dirigeant

- Épargne salariale : un levier sous-exploité pour réduire cotisations et fiscalité

- Avantages en nature et frais professionnels : comment les optimiser efficacement ?

Optimisation clé de la rémunération du dirigeant : répartition entre salaire et dividendes

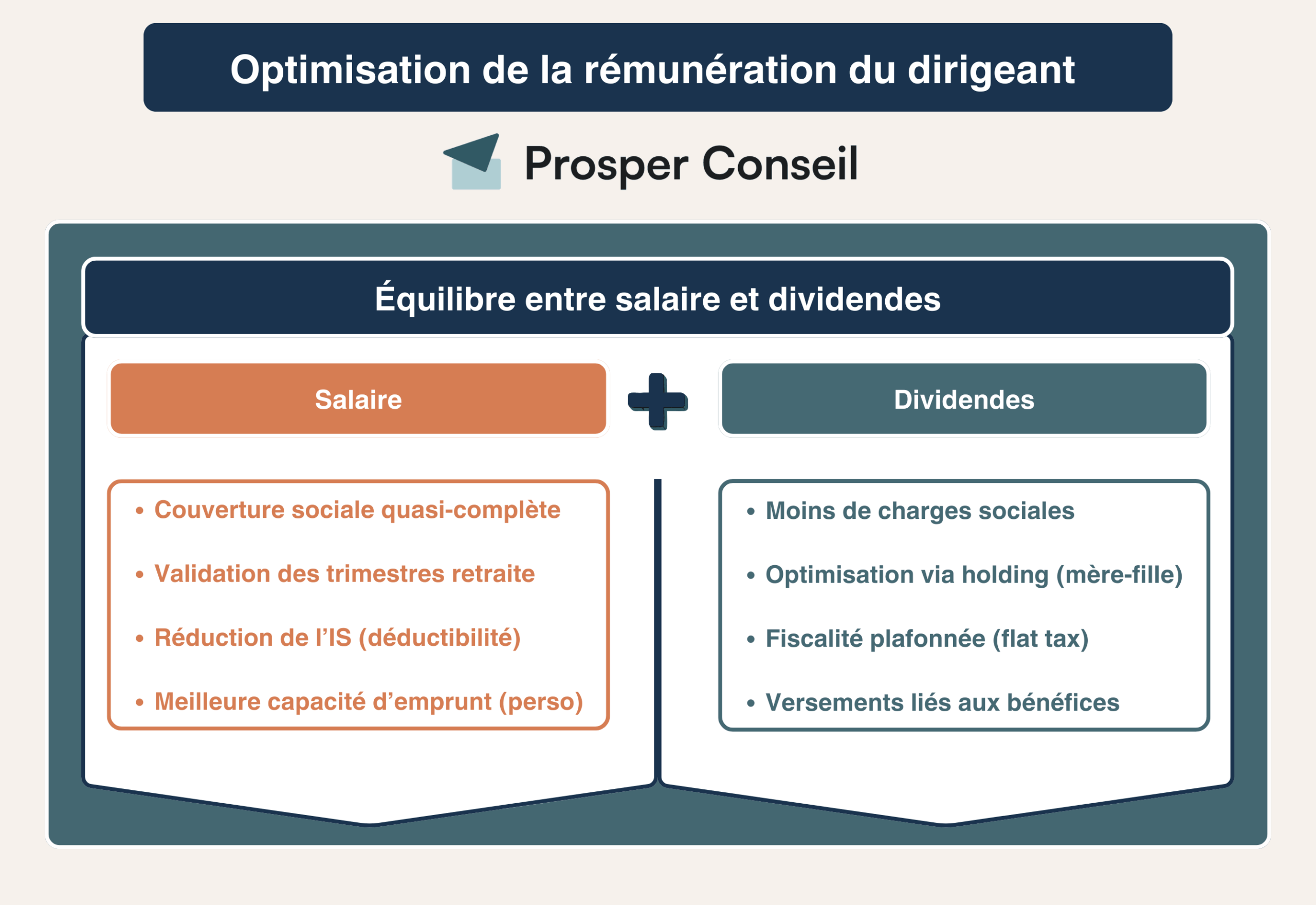

⚖️ En tant que dirigeant de société (EURL/SARL, SASU/SAS), vous avez la possibilité de choisir comment vous rémunérer : uniquement via un salaire, uniquement par dividendes, ou en combinant les deux.

L’optimisation de votre rémunération en tant que dirigeant avec un mix salaire/dividendes est l’un des leviers les plus efficaces, à la fois sur le plan social, fiscal, et patrimonial. L’idée n’est pas d’opposer les deux options, mais plutôt de tirer le meilleur de chaque selon votre situation.

Quels critères prendre en compte pour choisir la bonne répartition ?

Il n’existe pas de solution universelle. La clé, c’est de raisonner en fonction de vos priorités personnelles, de la situation financière de votre entreprise et de vos objectifs à moyen et long terme.

🔒 Votre besoin de protection sociale

Si vous souhaitez valider vos trimestres de retraite et bénéficier d’une couverture sociale publique quasi-complète (maladie, maternité/paternité, invalidité, décès, formation), un salaire régulier est indispensable. Les dividendes, eux, ne génèrent aucun droit social.

💡 Note : il est bien sûr possible de souscrire des assurances privées complémentaires, mais cela suppose un budget dédié et ne remplace pas toujours les droits offerts par les régimes publics.

💶 Votre stratégie fiscale personnelle

Si vous êtes déjà couvert par ailleurs (par exemple via un conjoint salarié), ou si vous avez d’autres revenus, vous pouvez envisager une part plus importante de dividendes, généralement moins taxés que le salaire grâce au PFU (Prélèvement Forfaitaire Unique).

💼 L’état de la trésorerie de votre entreprise

Verser un salaire chaque mois suppose que votre entreprise dispose de liquidités régulières. Les dividendes, eux, ne peuvent être versés qu’en cas de bénéfices distribuables, généralement après l’approbation des comptes annuels.

Des acomptes sur dividendes peuvent être versés en cours d’année, sous certaines conditions. Cette souplesse est un avantage pour l’entreprise, mais elle implique pour vous des revenus moins réguliers, sans protection sociale, et nécessite une gestion personnelle rigoureuse de vos dépenses et investissements.

🏗️ Vos objectifs patrimoniaux

Si vous souhaitez valoriser vos titres en vue d’une cession future ou mettre en place une holding patrimoniale, les dividendes deviennent un outil très puissant.

Le régime mère-fille permet par exemple de remonter les dividendes en holding avec quasiment aucun frottement fiscal. Un véritable levier d’optimisation patrimoniale.

Salaire ou dividendes uniquement : que se passe-t-il concrètement ?

👨 Pour bien comprendre les implications fiscales et sociales de chaque option, prenons un exemple volontairement simplifié. Imaginons Jean, président d’une SASU, dont l’entreprise réalise 200 000 € de bénéfice avant impôt.

⚠️ Les chiffres ci-dessous sont volontairement arrondis. Ils ont une vocation pédagogique : ils donnent des ordres de grandeur, pas un résultat fiscal personnalisé. En pratique, le bon calcul dépend notamment de la situation du foyer fiscal, des autres revenus perçus dans l’année et, pour les dividendes, du mode d’imposition retenu. Par défaut, les dividendes relèvent du PFU ; sur option globale pour le barème, le calcul change.

Voici le revenu net du dirigeant selon les 2 scénarios (nous expliquons les calculs sous le tableau) :

| Scénario | Revenu net après imposition | Protection sociale publique |

|---|---|---|

| 100 % dividendes | Environ 105 000 à 108 000 € | ❌ Aucune |

| 100 % salaire | Environ 85 000 à 90 000 € | ✅ Complète ou quasi complète |

Scénario 1 : Jean choisit uniquement des dividendes

Avant toute distribution, l’entreprise doit d’abord payer l’impôt sur les sociétés (IS). Sur 200 000 € de bénéfices, il reste ensuite ≈ 155 000 € distribuables.

💸 Par défaut : dividendes imposés au prélèvement forfaitaire unique (PFU)

- Impôt sur le revenu (IR) + prélèvements sociaux (PS) ≈ 48 000 €

- Revenu net perçu ≈ 106 000 €

💸 Option possible pour application du barème progressif de l’impôt sur le revenu

- Prélèvements sociaux ≈ 29 000 €

- Base imposable à l’IR après abattement de 40 % ≈ 93 000 €

- CSG déductible ≈ 10 500 €

- Base finale soumise au barème ≈ 82 000 €

- IR estimé ≈ 18 000 €

- Revenu net ≈ 108 000 €

Conclusion : dans cet exemple simplifié, l’option pour le barème progressif devient légèrement plus avantageuse que le PFU. Mais attention : cette supériorité n’est pas universelle. L’option pour le barème est globale à l’échelle du foyer fiscal et son intérêt dépend des autres revenus imposables.

En revanche en cas de coup dur, il n’est pas protégé (sauf assurances privées). Les dividendes sont intéressants pour réduire les prélèvements globaux, mais sans couverture sociale publique.

💡 Note : si vous percevez uniquement des dividendes sans autre revenu soumis à cotisations sociales, vous risquez aussi d’être assujetti à la taxe PUMa. En intégrant un minimum de salaire, vous pouvez y échapper. En outre, si vos revenus sont vraiment très élevés, vous pouvez aussi être redevable de la contribution exceptionnelle sur les hauts revenus (CEHR).

Scénario 2 : Jean choisit uniquement un salaire

Ici, Jean se verse 200 000 € en rémunération superbrute sur toute l’année. Dans ce cas :

- Sa société ne paie pas d’impôt sur les sociétés, car elle n’a plus de bénéfice imposable.

- En tant que salarié assimilé, Jean paie environ 44 % de charges sociales.

➡️ Calculs :

- Cotisations sociales ≈ 88 900 €

- Salaire net avant impôt sur le revenu ≈ 111 000 €

- Revenu net imposable (après abattement 10 %) ≈ 100 000 €

- Impôt sur le revenu estimé ≈ 25 000 €

- Revenu net après impôts ≈ 86 000 €

Conclusion : en se versant uniquement un salaire plutôt que des dividendes, Jean perçoit un revenu net inférieur. Mais il bénéficie d’une couverture sociale publique plus complète (santé, retraite, prévoyance, etc.).

Pour optimiser la rémunération du dirigeant, il vaut mieux combiner salaire et dividendes.

Combiner salaire et dividendes : un cas pratique d’optimisation de la rémunération du dirigeant

👨 Prenons de nouveau l’exemple de Jean. Cette fois, il cherche à concilier revenu net optimisé et protection sociale minimale. Il choisit donc de panacher sa rémunération : 100 000 € sous forme de salaire, et 100 000 € sous forme de dividendes.

Partie 1 : revenu net issu du salaire

En se versant un salaire, Jean paie des cotisations sociales : il bénéficie d’une protection quasi-complète.

- Salaire superbrut versé : 100 000 €

- Cotisations sociales (approx. 44 %) : 44 000 €

- Salaire net avant impôt : 56 000 €

Avant de calculer l’impôt, un abattement forfaitaire de 10 % est appliqué pour frais professionnels :

- Revenu net imposable = 56 000 € – 5 600 € = 50 400 €

- En appliquant le barème progressif de l’impôt sur le revenu, Jean paiera environ 8 000 € d’impôt sur le revenu.

➡️ Revenu net après impôt = 56 000 € – 8 000 € = 48 000 €.

Partie 2 : revenu net issu des dividendes

Sur les 200 000 € de bénéfice initial, 100 000 € ont déjà été utilisés pour verser un salaire. Il reste donc 100 000 € de bénéfice à distribuer.

Avant toute distribution, l’entreprise doit payer l’impôt sur les sociétés ≈ 21 000 €.

Résultat net distribuable = 79 000 €

Jean choisit de les percevoir sous forme de dividendes. Dans cet exemple simplifié, nous retenons l’application du PFU :

- Impôt sur le revenu et prélèvements sociaux ≈ 25 000 €.

➡️ Revenu net issu des dividendes = 54 000 €

Optimisation rémunération dirigeant : le mix salaire/dividendes

💰 Dans l’exemple de Jean, la combinaison des deux sources de revenus lui permet d’atteindre un revenu net total de 102 000 €, réparti ainsi :

- Net issu du salaire : 48 000 €

- Net issu des dividendes : 54 000 €

Il parvient ainsi à bénéficier d’une protection sociale grâce au salaire, tout en optimisant sa fiscalité via les dividendes.

Pourquoi cette stratégie est souvent la plus pertinente

En combinant salaire et dividendes, vous pouvez :

- ✅ Sécuriser votre couverture sociale publique (maladie, retraite, prévoyance) grâce à une part de rémunération soumise à cotisations.

- ✅ Réduire vos prélèvements, en limitant la base imposable et en profitant du PFU.

- ✅ Piloter votre stratégie patrimoniale, notamment si vous disposez d’une holding pour remonter les dividendes dans un cadre fiscal optimisé.

Le bon équilibre dépend de votre profil, de votre situation familiale et professionnelle, et de la santé financière de votre entreprise.

🧭 Besoin d’un conseil personnalisé ? Bénéficiez de la gestion conseillée Prosper Conseil pour définir la stratégie de rémunération la plus adaptée à vos objectifs.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Épargne salariale : un levier sous-exploité pour réduire cotisations et fiscalité

En tant que dirigeant, vous pouvez bénéficier de l’épargne salariale dès lors que votre entreprise compte au moins un salarié autre que vous. C’est une opportunité précieuse pour vous verser une rémunération complémentaire, alléger les charges sociales et optimiser votre fiscalité.

Ces dispositifs, accessibles à vos salariés et à vous-même, reposent principalement sur deux outils :

- Le Plan d’Épargne Entreprise (PEE).

- Le Plan d’Épargne Retraite d’Entreprise Collectif (PERECO).

Si vous êtes prêt à les mettre en place pour votre équipe, ils s’avéreront également très avantageux pour vous, à condition de bien les intégrer dans votre stratégie de rémunération globale.

💡 Note : l’épargne salariale ne remplace pas un salaire. Elle vient en complément, pour accroître vos marges nettes sans alourdir le coût global de la masse salariale.

Le PEE : épargner à moyen terme dans un cadre privilégié

Le PEE vous permet, en tant que dirigeant salarié, de vous constituer une épargne à horizon 5 ans dans un cadre social et fiscal très avantageux. Il peut être alimenté par :

- les primes d’intéressement et de participation ;

- des versements volontaires ;

- et surtout, un abondement de l’entreprise, jusqu’à 300 % des versements du salarié (dans les limites légales).

➡️ Les sommes issues de l’entreprise (intéressement, participation, abondement) sont exonérées d’impôt sur le revenu et de charges sociales (hors CSG-CRDS à 9,7 %). De plus, les plus-values réalisées à la sortie sont également exonérées d’impôt, seuls les prélèvements sociaux s’appliquent.

L’épargne est bloquée pendant 5 ans, sauf cas de déblocage anticipé prévu par la loi (achat de résidence principale, mariage, naissance, invalidité, etc.). Le PEE est donc un excellent outil pour booster votre rémunération nette tout en valorisant vos salariés.

⚠️ Attention : la mise en place d’un PEE nécessite des démarches précises (accord collectif ou de branche, règlement intérieur…). Il est conseillé de se faire accompagner.

Le PERECO : se constituer une retraite optimisée dans un cadre collectif

Le Plan d’Épargne Retraite d’Entreprise Collectif (PERECO) est un plan d’épargne à long terme, ouvert à tous les salariés sans obligation d’adhésion. En tant que dirigeant, vous pouvez y accéder si votre entreprise compte au moins un salarié en plus de vous.

➡️ Ce plan vous permet de capitaliser jusqu’à votre retraite, avec des versements exonérés d’impôt sur le revenu à l’entrée, qu’ils proviennent de l’intéressement, de la participation, ou d’un abondement de l’entreprise (soumis uniquement à la CSG-CRDS de 9,7 %). Vous pouvez également y placer des jours de repos ou du CET, ou encore faire des versements volontaires (déductibles ou non).

À la sortie, vous avez le choix entre :

- une sortie en capital ;

- une sortie en rente viagère (rarement conseillée) ;

- ou un mix des deux selon votre stratégie patrimoniale.

Des cas de déblocage anticipé existent (achat de la résidence principale, invalidité, décès du conjoint, etc.), même si l’épargne est normalement bloquée jusqu’à l’âge légal de la retraite.

💡 Note : le PERECO peut être transféré vers un PER individuel, même sans quitter l’entreprise, tous les trois ans. Un outil utile si vous souhaitez réduire les frais et accéder à de meilleurs placements.

Avantages en nature et frais professionnels : comment les optimiser efficacement ?

Pour l’optimisation de votre rémunération de dirigeant, il ne suffit pas de choisir entre salaire et dividendes. Il est tout aussi stratégique d’utiliser des leviers complémentaires comme les frais professionnels et les avantages en nature.

Bien maîtrisés, ces leviers vous permettent de réduire la charge fiscale et d’améliorer votre revenu net, sans alourdir les charges de l’entreprise.

Frais professionnels : des dépenses remboursées, fiscalement déductibles

💼 Les frais professionnels sont les dépenses engagées dans l’intérêt de l’entreprise, que vous pouvez faire prendre en charge par votre société. Cela présente un double avantage :

- Pour l’entreprise : la dépense est déductible du bénéfice imposable, ce qui réduit l’impôt sur les sociétés (IS).

- Pour vous : ces remboursements ne sont pas soumis à l’impôt sur le revenu, tant qu’ils respectent certaines règles.

Les conditions de déduction sont les suivantes :

- La dépense doit être justifiée (facture, note de frais…).

- Elle doit être engagée dans l’intérêt direct de l’activité.

- Elle doit pouvoir être documentée en cas de contrôle fiscal.

Parmi les frais les plus courants :

- Déplacements professionnels (transport, hébergement, repas),

- Téléphone, Internet, matériel informatique,

- Réceptions professionnelles, frais de formation,

- Habillement professionnel spécifique (blouse médicale, robe d’avocat, etc.).

Un cas souvent négligé : le local d’habitation du dirigeant. Si une pièce est dédiée à l’activité (un bureau, par exemple), une quote-part des charges du logement (loyer, électricité, chauffage, travaux d’entretien…) peut être déduite, au prorata de l’usage professionnel.

📝 Attention : la gestion des frais professionnels est un point de contrôle fréquent de l’administration. Il est donc indispensable de conserver tous les justificatifs.

Avantages en nature : une rémunération indirecte… mais optimisable

🚘 Un avantage en nature est un bien ou service fourni par l’entreprise au dirigeant (ou salarié), à usage personnel ou mixte. Il s’agit d’un complément de rémunération, souvent moins chargé fiscalement qu’un salaire classique.

Parmi les plus courants :

- Mise à disposition d’un véhicule.

- Logement.

- Téléphone, ordinateur portable, etc.

Avantages pour l’entreprise :

- Les dépenses liées à l’avantage (achat, amortissement, entretien) sont déductibles.

- La TVA est récupérable, en partie ou en totalité selon l’usage.

- Ces éléments améliorent la rémunération nette du dirigeant, sans impact direct sur la trésorerie personnelle.

Inconvénient : l’avantage est réintégré à votre revenu imposable, selon un barème fiscal spécifique.

Exemple : le cas du véhicule de fonction

➡️ Option 1 : véhicule personnel du dirigeant (frais kilométriques) : vous facturez à l’entreprise vos déplacements professionnels selon le barème kilométrique de l’administration fiscale.

Par exemple, 10 500 km par an = 5 144 € de frais déductibles pour l’entreprise. Aucun avantage en nature déclaré.

➡️ Option 2 : véhicule de l’entreprise (avantage en nature) : le véhicule est acheté ou loué par la société. Tous les frais sont déductibles (entretien, carburant, assurance).

En contrepartie, vous déclarez un avantage en nature : entre 6 % et 9 % de la valeur du véhicule (selon qu’il soit acheté ou loué, et selon les modalités d’usage personnel).

📊 Généralement, cette seconde option est plus avantageuse pour l’entreprise, mais plus fiscalisée pour vous. Le bon choix dépend de nombreux paramètres (TVA récupérable, type de véhicule, taux marginal d’imposition…).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Très utile cet article. Il résume bien les éléments à prendre en compte pour optimiser sa rémunération de dirigeant. Merci beaucoup 🙂

Une question : pourquoi ne pas avoir tenu compte de la CSG déductible dans l’option du barème ? D’après mes calculs et sauf erreur de ma part, cette option devient plus intéressante que le PFU dans l’exemple où la rémunération est 100% en dividendes.

Bonjour,

Merci pour votre retour, nous avons corrigé ce point dans l’article.

Sachant que si le contribuable choisit l’imposition au barème (case 2OP), ce choix ne se fait pas ligne par ligne ou dividende par dividende -> il s’apprécie au niveau du foyer fiscal dans son ensemble (article 200 A du CGI).

Pour les revenus du patrimoine imposés au barème, cette CSG déductible est fixée à 6,8 points par l’article 154 quinquies du CGI.

Le législateur a retenu une déductibilité partielle de 6,8 % car l’idée historique est qu’une partie de la CSG a pris la place de prélèvements anciennement déductibles, sans pour autant justifier une déduction intégrale (la question écrite n° 19719 et sa réponse ministérielle donnent un éclairage utile sur l’esprit du dispositif).