Notre avis sur Lucya : un courtier solide pour l’assurance vie et le PER ?

Notre avis sur Lucya est positif : frais bas, accès à de grands assureurs, contrats récents, fonds euros solides et large choix d’unités de compte pour investir, préparer sa retraite ou organiser une transmission.

Lucya fait partie des acteurs qui ont profondément changé le marché de l’épargne en ligne en France. Anciennement connu du grand public à travers Assurancevie.com, le groupe distribue aujourd’hui 4 contrats d’assurance vie, 2 plans d’épargne retraite (PER) et 2 contrats de capitalisation parmi les plus compétitifs du marché.

📌 Les points essentiels à retenir de notre avis sur Lucya sont :

- Lucya fait partie des meilleurs courtiers en ligne pour ouvrir une assurance vie ou un plan d’épargne retraite (PER) à frais compétitifs.

- Le meilleur contrat d’assurance vie de la gamme est Lucya CNP (voir l’offre), car il se distingue par les frais de gestion annuels les plus compétitifs du marché : 0,30 % sur les unités de compte.

- Le meilleur PER de la gamme est Lucya Cardif PER (voir l’offre), car il combine des frais compétitifs, avec 0,50 % par an sur les unités de compte, et un large choix de placements pour diversifier son épargne entre fonds euros, trackers (ETF), SCPI, titres vifs, fonds obligataires, fonds monétaires ou encore private equity.

Chez Prosper Conseil, notre objectif est de déterminer dans quels cas Lucya est pertinent, quand il vaut mieux privilégier d’autres acteurs comme Linxea (principal concurrent : notre avis Linxea), et comment intégrer ces contrats dans une stratégie patrimoniale cohérente.

💡 Note : Chez Prosper Conseil, nous ne sommes liés à aucune gamme fermée de produits bancaires ou assurantiels. Nous sommes rémunérés uniquement par honoraires transparents, sans rétrocommissions. Cette double indépendance nous permet de comparer librement les contrats Lucya, Linxea, Placement-direct, Meilleurtaux Placement ou d’autres acteurs, sans être incités à privilégier une solution plutôt qu’une autre pour des raisons de rémunération.

SOMMAIRE

- Avis Lucya : qui est ce courtier en épargne en ligne ?

- Assurance vie Lucya : notre avis sur Lucya CNP, Lucya Cardif et Lucya by AXA

- PER Lucya : un bon choix pour préparer sa retraite ?

- Avis clients Lucya : Trustpilot, Google et forums

- Lucya ou Linxea : faut-il vraiment choisir ? Notre avis final

Avis Lucya : qui est ce courtier en épargne en ligne ?

Avant d’entrer dans le détail des contrats, il faut bien comprendre qui est Lucya. Derrière cette marque encore récente pour une partie du grand public, nous retrouvons un acteur déjà installé depuis longtemps sur le marché français de l’épargne en ligne.

Lucya et Assurancevie.com : une même histoire

🏛️ Lucya est la maison mère de la marque historiquement connue Assurancevie.com. Pendant des années, Assurancevie.com s’est imposé comme un courtier spécialisé dans l’assurance vie en ligne.

Désormais, le groupe met davantage en avant la marque Lucya pour regrouper ses différentes solutions d’épargne : assurance vie, plan d’épargne retraite (PER), contrat de capitalisation et gestion déléguée.

Concrètement, Lucya n’est pas un assureur. Son rôle est celui d’un courtier en ligne :

- il sélectionne des contrats, négocie les conditions avec des assureurs partenaires ;

- puis accompagne les épargnants dans la souscription et les démarches administratives.

📌 C’est ce positionnement qui rend Lucya intéressant. Le groupe permet d’accéder, depuis une interface en ligne, à des contrats bien plus compétitifs que ceux proposés dans les réseaux bancaires traditionnels.

Frais plus bas, choix de placements plus large, fonds euros de qualité, accès aux trackers (ETF), aux SCPI ou encore aux titres vifs : Lucya a contribué à pousser le marché vers davantage de concurrence.

Une indépendance actionnariale rare dans l’épargne en ligne

🤝 Autre point positif : Lucya revendique une indépendance actionnariale. Le groupe n’est pas détenu par un fonds d’investissement ni par un acteur du capital-investissement, mais repose sur un actionnariat familial et entrepreneurial.

Cette caractéristique le rapproche, dans l’esprit, de l’approche de Prosper Conseil : une structure indépendante, capable de faire ses choix avec davantage de liberté.

Assurance vie Lucya : notre avis sur Lucya CNP, Lucya Cardif et Lucya by AXA

L’assurance vie est le cœur historique de Lucya, anciennement connue du grand public à travers Assurancevie.com.. C’est aussi là que notre avis sur Lucya est le plus positif : le groupe propose plusieurs contrats compétitifs, avec des frais nettement plus bas que ceux des réseaux bancaires traditionnels. Moins de frais, donc plus de rendement net.

Tableau comparatif des assurances vie Lucya

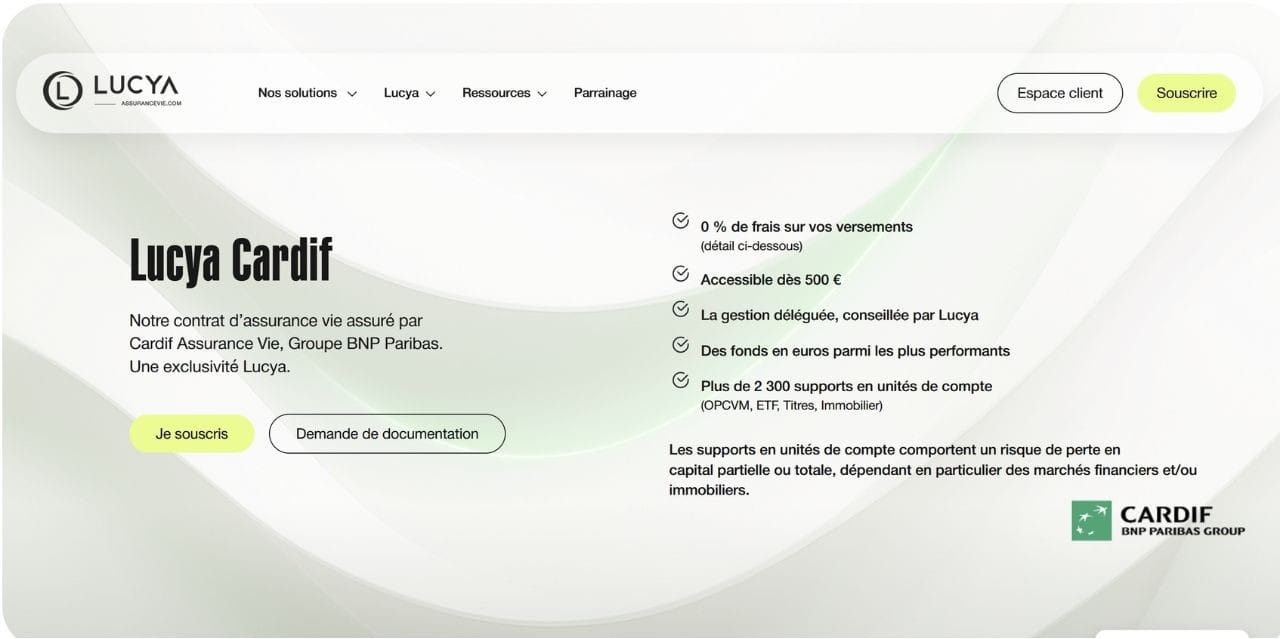

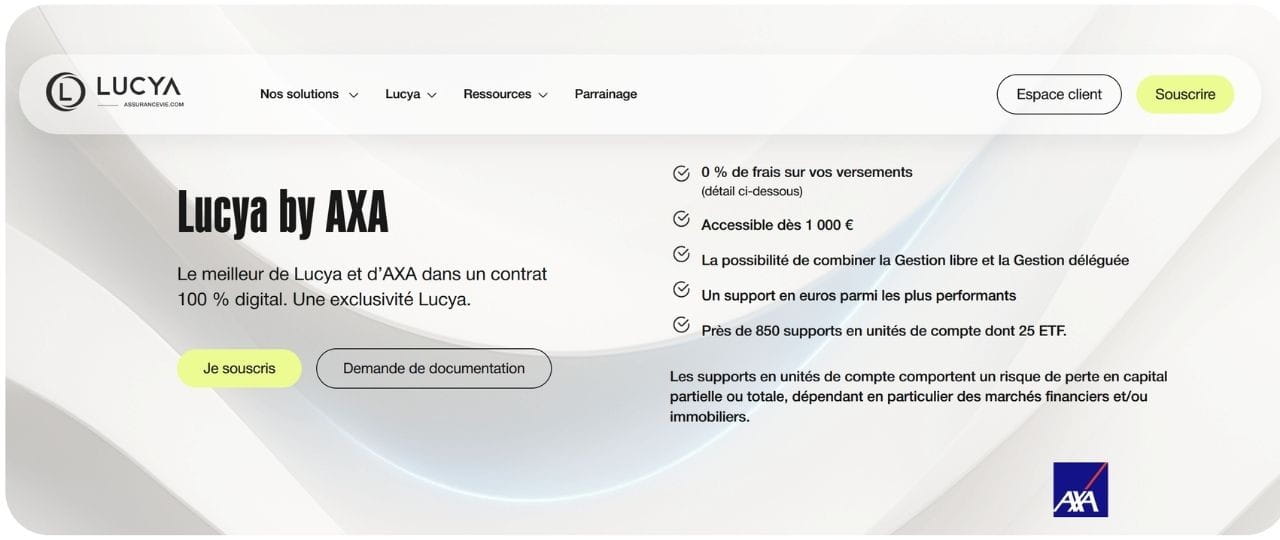

Les trois contrats à connaître sont principalement Lucya CNP, Lucya Cardif et Lucya by AXA. Ils donnent accès à trois grands assureurs : CNP Assurances, BNP Paribas Cardif et AXA.

C’est un point important, car un bon contrat d’assurance vie ne se juge pas seulement sur ses frais. Il faut aussi regarder la solidité de l’assureur, la qualité des fonds euros, la richesse des unités de compte, la présence de trackers (ETF), de SCPI, de titres vifs, et la souplesse de gestion.

| Lucya CNP | Lucya Cardif | Lucya by AXA | Assurance vie lambda (pour comparaison) | |

|---|---|---|---|---|

| Assureur | CNP Assurances | BNP Paribas Cardif | AXA | X |

| Frais ponctuels (versements et arbitrages) | 0 % | 0 % (0,10 % sur ETF et titres vifs en actions) | 0 % | 3 % de frais sur chaque versement 0,50 % de frais d’arbitrage |

| Ticket d’entrée | 500 € | 500 € | 1 000 € | 1 000 € |

| Fonds euros | CNP Lucya Euros B (garanti à 100 %) | Fonds Général Fonds Euro Private Strategies | Fonds euro Général Lucya by AXA | X |

| Performance fonds euros 2025 (nette de frais de gestion) | 2,33 % (et jusqu’à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) | 2,75 % (et jusqu’à +1,10 % de bonus en 2025 et 2026) 2,75 % | Entre 2,25 et 3,40 % selon % UC (et jusqu’à +1,85 % de bonus en 2026-2027) | |

| Nombre d’unités de compte (UC) | Plus de 1100 UC (Dont 143 ETF, 10 SCPI et 580 titres vifs) | Plus de 1 600 UC (1 300 fonds dont 50 ETF et plus de 340 actions en direct) | Plus de 800 UC (Dont 7 ETF et 2 fonds immo) | 50 UC sans ETF, ni fonds immobilier |

| Frais de gestion en UC en gestion libre | ✅ 0,30 % par an | 0,50 % par an | 0,50 % par an | 1 % par an |

| Classement comparatif | ⭐⭐⭐ Notre avis est que Lucya CNP est une des meilleures assurances vie (mais encore très récente) | ⭐⭐⭐ Notre avis est que Lucya Cardif est une des meilleures assurances vie grand public du marché. | ⭐⭐ Notre avis est que Lucya by AXA est une très bonne assurance vie, mais les épargnants les plus exigeants regretteront le choix d’ETF trop léger | – |

| ➡️ En savoir plus sur Lucya CNP | ➡️ En savoir plus sur Lucya Cardif | ➡️ En savoir plus sur Lucya by AXA |

À notre avis, Lucya CNP et Lucya Cardif sont les deux contrats les plus intéressants de la gamme :

- Lucya CNP se distingue par ses frais de gestion annuels très bas sur les unités de compte (frais les plus bas du marché !) ;

- tandis que Lucya Cardif se démarque par la profondeur de son univers d’investissement.

Lucya by AXA reste intéressant, mais il s’adresse davantage aux épargnants qui souhaitent accéder à un contrat AXA en ligne avec des frais plus compétitifs qu’en agence.

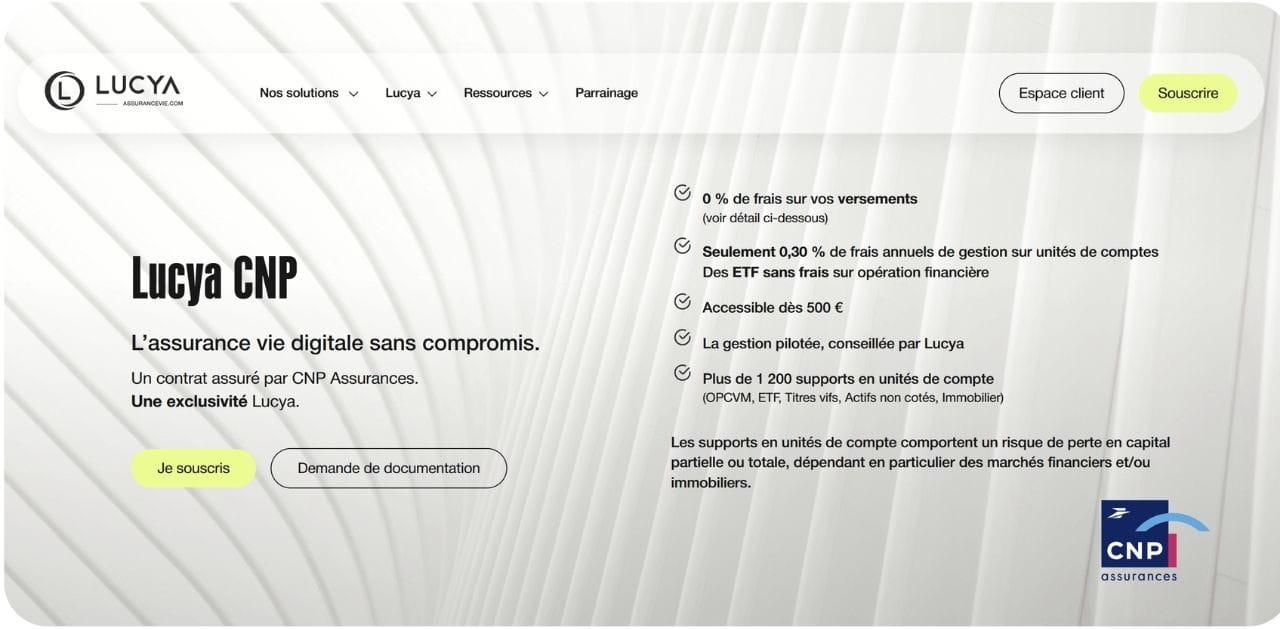

Lucya CNP : le contrat le plus compétitif sur les frais

Lucya CNP est, selon nous, le contrat le plus offensif de Lucya sur les frais. Avec 0,30 % de frais de gestion annuels sur les unités de compte, il est le contrat d’assurance vie le moins cher du marché.

Pour un investisseur de long terme, cet écart de frais peut sembler discret au départ, mais il devient considérable avec l’effet boule de neige.

Sa limite principale tient à sa jeunesse. Le contrat est récent, la gamme d’ETF doit s’ettoffer (pour l’instant 17 ETF essentiels, à termer 143 ETF) et certaines fonctionnalités digitales peuvent encore progresser. Il faut donc distinguer deux sujets : la compétitivité financière du contrat, très bonne, et l’expérience utilisateur, encore perfectible selon les opérations.

Lucya Cardif : le contrat le plus complet pour diversifier son patrimoine

Lucya Cardif est probablement le contrat le plus polyvalent de la gamme Lucya.

Ses frais de gestion annuels (pour gérer les unités de compte) sont plus élevés que ceux de Lucya CNP, avec 0,50 % par an, mais le contrat offre une énorme profondeur d’investissement : fonds euros, trackers (ETF), actions en direct, SCPI, fonds obligataires, fonds monétaires et autres solutions de diversification.

À notre avis, Lucya Cardif est le contrat à privilégier si votre priorité est la diversification. Il peut être pertinent pour un patrimoine déjà constitué, pour un investisseur qui veut aller au-delà d’une simple allocation fonds euros + ETF Monde, ou pour une stratégie qui nécessite plusieurs poches : sécuritaire, obligataire, immobilière, actions et éventuellement non cotée.

Lucya by AXA : une bonne assurance vie, mais moins complète

Lucya by AXA a aussi sa place dans la gamme. Son principal intérêt est de donner accès à un contrat assuré par AXA avec des frais bien plus compétitifs que ceux que l’on observe généralement dans les circuits bancaires ou assurantiels traditionnels.

En revanche, Lucya by AXA nous semble moins incontournable que Lucya CNP ou Lucya Cardif. Le contrat est très correct, les frais sont compétitifs, mais le choix de trackers (ETF) reste plus limité. Pour un investisseur exigeant qui veut construire une allocation très diversifiée et peu coûteuse, Lucya CNP ou Lucya Cardif auront plus d’intérêt.

PER Lucya : un bon choix pour préparer sa retraite ?

Les PER distribués aujourd’hui par Lucya sont Lucya Cardif PER et Lucya Abeille PER.

Comparatif des PER Lucya

Voici les éléments les plus importants à comparer avant de faire un choix :

| Contrat | Lucya Cardif PER | Lucya Abeille PER |

|---|---|---|

| Assuré par | Cardif | Abeille Assurances |

| Nombre d’UC disponibles | Plus de 1 600 (1 300 fonds dont 50 ETF et plus de 340 actions en direct) | Plus de 240 (5 fonds immobiliers, et 24 ETF) |

| Frais sur versement et frais d’arbitrage en gestion libre | 0 % | 0 % |

| Frais de gestion annuels sur les UC en gestion libre | 0,50 % | 0,60 % |

| Notre avis | ⭐⭐⭐ Notre avis est que Lucya Cardif PER est un des meilleurs PER du marché. | ⭐⭐ Un bon contrat en complément de Lucya Cardif PER si l’on souhaite élargir sa palette de fonds à disposition. |

| Voir les caractéristiques détaillées du PER Lucya Cardif | Voir les caractéristiques détaillées de Lucya Abeille PER |

Lucya Cardif PER ressort clairement comme le PER le plus intéressant de la gamme. Il combine des frais de gestion annuels compétitifs en unités de compte, une grande profondeur de placements et plusieurs modes de gestion.

C’est un point important, car un bon PER ne doit pas seulement permettre de réduire votre impôt aujourd’hui : il doit aussi et surtout vous permettre d’investir correctement pendant plusieurs décennies.

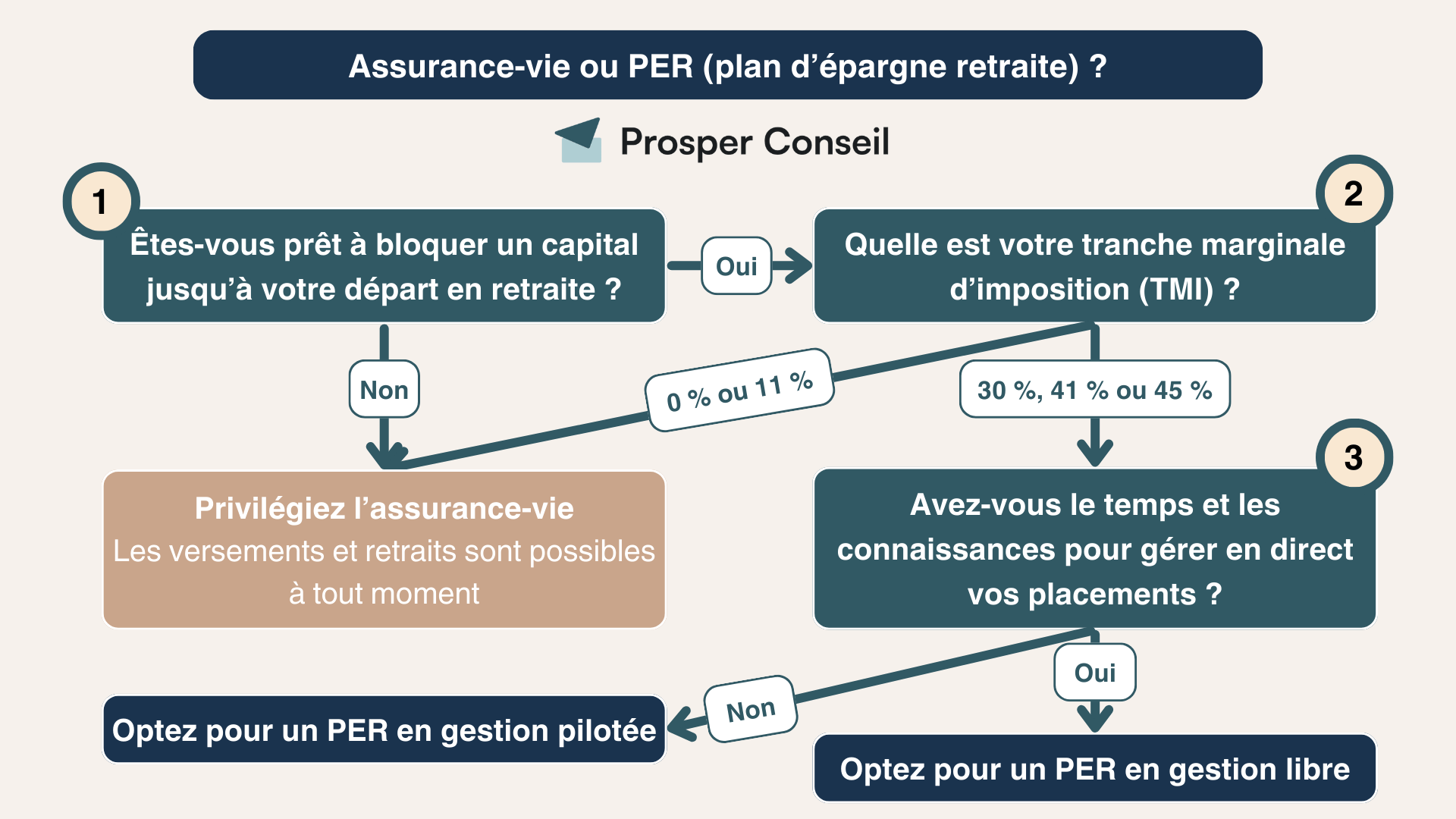

PER ou assurance vie Lucya : quelle enveloppe privilégier ?

Mais le PER doit être manié avec méthode. C’est une enveloppe fiscale puissante, mais plus contraignante que l’assurance vie. En contrepartie de l’avantage fiscal à l’entrée, l’épargne est en principe bloquée jusqu’à la retraite (sauf cas de déblocage anticipé prévus par la loi).

En pratique, un PER devient surtout pertinent lorsque vous êtes dans une tranche marginale d’imposition (TMI) de 30 %, 41 % ou 45 %, que vous disposez déjà d’une épargne de précaution suffisante, et que vous acceptez d’immobiliser une partie de votre capital jusqu’à la retraite.

Autrement dit, le PER n’est pas une assurance vie améliorée. C’est une enveloppe différente, avec ses propres règles du jeu.

💡 Note : Comme aux échecs, un bon coup n’est bon que dans une position donnée : un versement sur PER peut être excellent pour un contribuable imposé à 41 %, mais beaucoup moins pertinent pour un épargnant imposé à 11 % ou ayant besoin de liquidité.

Avis clients Lucya : Trustpilot, Google et forums

Les avis clients sur Lucya sont globalement positifs, mais nuancés. C’est le signe d’un intermédiaire sérieux, mais encore perfectible sur certains aspects opérationnels.

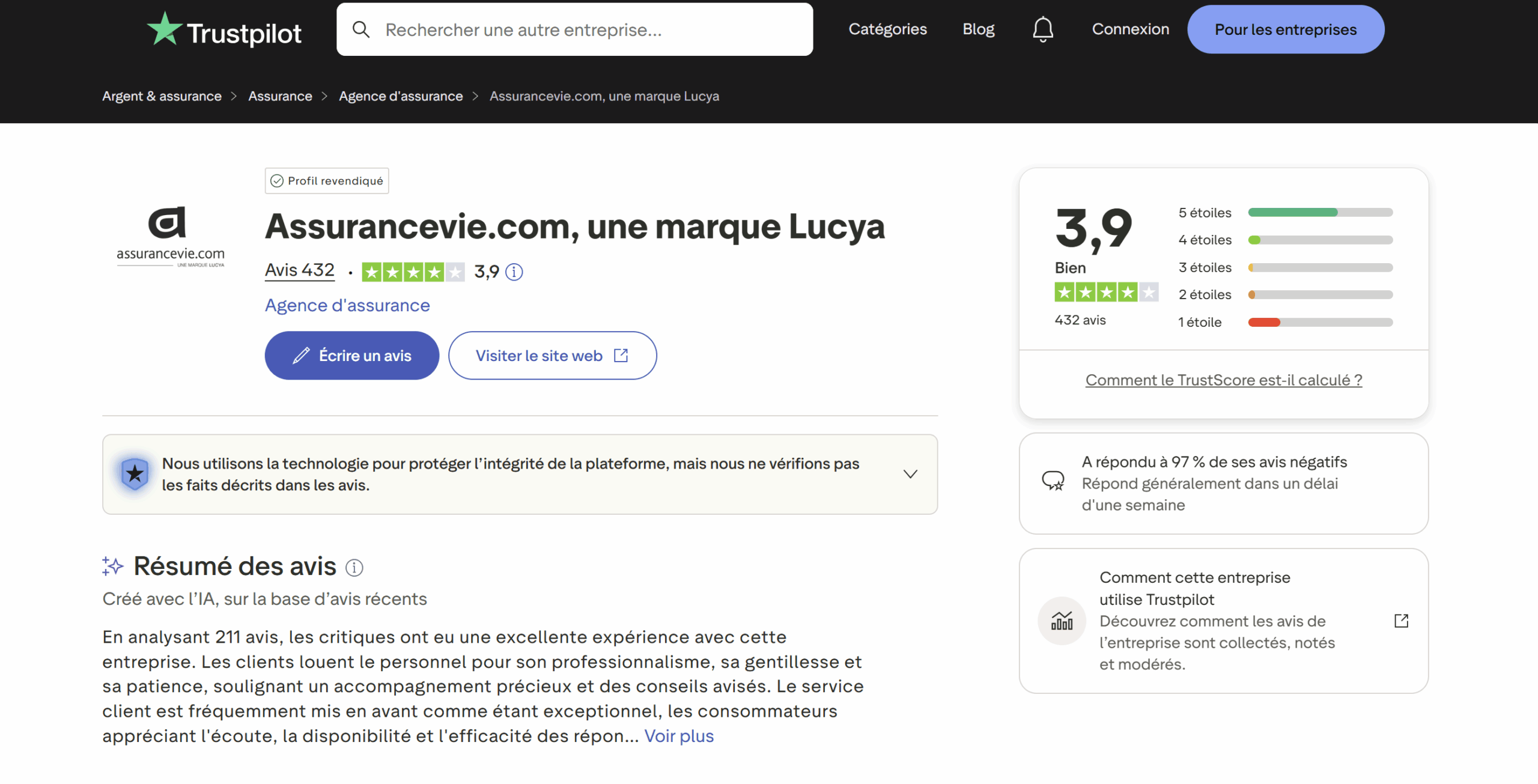

Les avis Lucya sur Trustpilot et Google

Sur Trustpilot, les avis Lucya / Assurancevie.com ressortent autour de 4/5, avec plusieurs centaines de retours clients. Cette note doit être lue comme un indicateur utile, mais pas comme une vérité absolue : les avis en ligne évoluent, et ils reflètent davantage les expériences marquantes que le quotidien silencieux des clients satisfaits.

Les avis positifs mettent généralement en avant :

- des frais bas, notamment sur les contrats récents comme Lucya CNP ;

- une offre d’assurance vie compétitive, avec plusieurs grands assureurs accessibles en ligne ;

- un choix de placements plus large que dans les contrats bancaires classiques ;

- des conseillers jugés réactifs dans de nombreux retours clients ;

- une bonne qualité d’ensemble pour les épargnants autonomes qui savent ce qu’ils recherchent.

Les avis plus critiques reviennent, eux, sur des points très concrets : formulaires PDF à compléter, opérations pas toujours entièrement digitalisées, délais de traitement variables selon les assureurs, ou interface moins fluide que celle de certains concurrents comme Linxea (notre avis Linxea).

Sur Google, le constat est similaire avec les notes qui se situent autour de 3,9/5 et les mêmes retours.

Que disent les forums sur Lucya ?

Les forums d’épargnants sont plus sévères que les avis Google ou Trustpilot. C’est logique car les utilisateurs qui y interviennent sont généralement plus techniques, plus exigeants, et comparent Lucya à des références bien installées comme Linxea, BoursoBank, Bourse Direct ou Interactive Brokers :

- Sur les forums, le principal point positif concerne Lucya CNP. Le contrat est apprécié pour avoir bousculé le marché de l’assurance vie en ligne en faisant sauter un plafond symbolique : celui des 0,50 % de frais de gestion annuels sur unités de compte. Avec 0,30 % par an, Lucya CNP place la barre très haute et oblige les autres acteurs à se repositionner.

- Les critiques, elles, portent surtout sur l’expérience numérique en retrait : modifications de versements programmés, formulaires à renvoyer, délais de prise en compte ou encore absence de certaines options de gestion automatisée sur quelques contrats.

🎯 Notre avis : Les avis clients Lucya confirment notre lecture. Le groupe propose de très bons contrats, en particulier Lucya CNP sur les frais et Lucya Cardif sur la profondeur de placements. En revanche, l’expérience digitale n’est pas encore irréprochable. Pour un épargnant exigeant, il faut donc arbitrer selon ses besoins.

Lucya ou Linxea : notre avis final

Faut-il choisir Lucya ou Linxea ? À notre avis, il ne faut pas forcément les opposer. Ces deux intermédiaires font partie des meilleures références de l’épargne en ligne en France, avec des assurances vie et des plans d’épargne retraite (PER) bien plus compétitifs que les contrats bancaires classiques.

Lucya et Linxea : deux références plutôt que deux camps opposés

⚖️ Lucya marque surtout des points avec ses contrats récents : Lucya CNP pour les frais très bas, Lucya Cardif pour la profondeur de placements, et Lucya by AXA pour accéder à un grand assureur dans de bonnes conditions.

Linxea, de son côté, conserve de solides atouts : ancienneté, expérience en ligne, contrats éprouvés et bonne complémentarité entre assureurs. Notamment pour son contrat phare : Linxea Spirit 2.

En pratique, vous pouvez même détenir des contrats chez Lucya et Linxea afin de diversifier les assureurs, les fonds euros, les frais et les univers de placements. C’est une manière simple de ne pas mettre tous ses œufs dans le même panier, y compris au sein de l’assurance vie.

Le vrai sujet : passer du bon contrat à la bonne stratégie

🧭 Chez Prosper Conseil, nous analysons Lucya, Linxea et les autres acteurs du marché avec une logique de conseil patrimonial global. L’enjeu n’est pas seulement de choisir un bon contrat, mais d’articuler la bonne enveloppe fiscale, le bon intermédiaire, les bons placements et le bon suivi dans le temps.

Notre indépendance est centrale dans cette approche :

- les conseillers Prosper Conseil travaillent en architecture ouverte, sans liste restreinte de partenaires ;

- et Prosper Conseil est rémunéré uniquement par des honoraires transparents, sans rétrocommissions.

Cela permet de comparer librement les solutions du marché, sans incitation cachée liée à notre rémunération.

En résumé : Lucya est un très bon courtier en ligne. Mais pour construire une trajectoire patrimoniale solide, il faut dépasser la logique du “meilleur contrat” et raisonner en stratégie complète. C’est là qu’intervient Prosper Conseil et que se joue la vraie différence entre une bonne décision isolée et un patrimoine bien construit.