Épargne salariale 2026 : PEE, PERECO, fiscalité et déblocage

Versements volontaires, primes d’intéressement et de participation, Compte Épargne Temps (CET), abondements, prime de partage de la valeur… Quels sont les avantages et inconvénients de l’épargne salariale ?

📌 L’épargne salariale constitue un levier financier puissant offert aux salariés par les entreprises pour valoriser leur travail et leur fidélité. Votre entreprise peut vous faire bénéficier de revenus complémentaires avec une fiscalité avantageuse.

C’est un dispositif gagnant-gagnant : l’entreprise partage davantage la valeur créée, et le salarié peut se constituer une épargne dans un cadre fiscal privilégié.

Cependant, il n’est pas toujours évident de savoir comment optimiser au mieux cette épargne :

- Faut-il percevoir directement les primes ou les placer ?

- PEE (Plan d’Épargne Entreprise) et/ou PERECO (Plan d’Épargne Retraite d’Entreprise Collectif) ?

- Gestion libre ou gestion pilotée ?

- Quels fonds choisir ?

- Quand et comment débloquer son épargne salariale ?

- Quelle fiscalité à la sortie ?

Il peut être difficile de savoir quelle stratégie adopter pour optimiser votre épargne. Dans cet article, nous vous éclairons sur les différentes options qui s’offrent à vous pour valoriser cette précieuse épargne.

Étape par étape, l’article développe chaque point de l’illustration ci-dessous :

SOMMAIRE

- Épargne salariale : versements, primes, PPV, CET et abondements

- Plan d’épargne entreprise (PEE) : l’enveloppe la plus souple

- Épargne salariale retraite : PERECO et PERO

- Quels fonds choisir pour son épargne salariale ?

- Gestion libre ou pilotée : avantages et inconvénients

- Déblocage de l’épargne salariale : PEE et PERECO

- Épargne salariale : faut-il placer vos primes ? Notre avis

Épargne salariale : versements, primes, PPV, CET et abondements

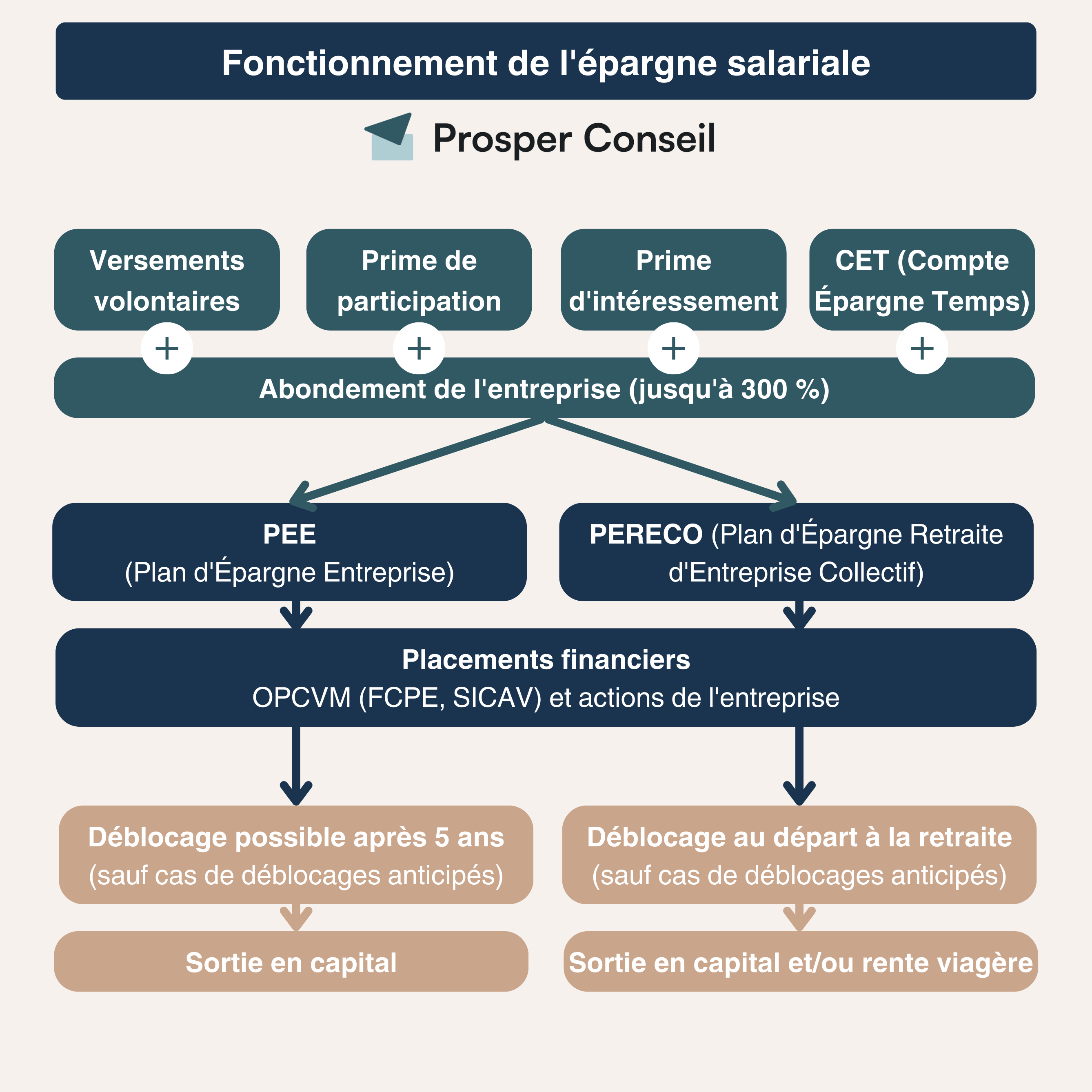

L’épargne salariale regroupe plusieurs dispositifs : participation, intéressement, versements volontaires, abondement, Compte Épargne Temps (CET), prime de partage de la valeur (PPV) et, depuis 2026, prime liée au partage de la valorisation de l’entreprise lorsque ce mécanisme existe.

Chaque source d’alimentation obéit à ses propres règles. Pour bien utiliser votre épargne salariale, il faut donc distinguer ce qui vient de vous, ce qui vient de l’entreprise, ce qui est immédiatement disponible, et ce qui est bloqué dans le temps.

Les versements volontaires et les abondements

Les versements volontaires sont particulièrement intéressants lorsque votre employeur propose un abondement. Il s’agit d’un versement complémentaire offert par l’entreprise, dans la limite de 300 % de votre versement.

Prenons un exemple simple : votre employeur propose un abondement de 200 % sur vos versements volontaires. Si vous versez 1 000 €, votre employeur ajoute 2 000 €. Vous obtenez donc 3 000 € placés, avant application de la CSG-CRDS sur l’abondement.

Finalement, lorsque l’abondement existe, il constitue souvent le premier levier à utiliser. C’est rarement là qu’il faut faire la fine bouche : refuser un abondement, c’est parfois laisser de l’argent sur la table.

💡 Note : en 2026, l’abondement de l’employeur ne peut pas dépasser 300 % de votre versement. Il est aussi plafonné à 8 % du plafond annuel de la Sécurité sociale (PASS) pour le PEE, soit 3 844,80 €, et à 16 % du PASS pour le PER collectif / PERECO, soit 7 689,60 €. L’abondement, comme l’intéressement et la participation, reste soumis à la CSG-CRDS au taux de 9,70 %.

Les primes d’intéressement et de participation

Les primes d’intéressement et de participation permettent de partager la performance de l’entreprise avec les salariés.

La participation correspond à une quote-part des bénéfices de l’entreprise distribuée aux salariés. Elle est obligatoire dans les entreprises d’au moins 50 salariés, lorsque les conditions légales sont réunies. L’intéressement, lui, repose sur des objectifs définis par accord : chiffre d’affaires, marge, qualité de service, satisfaction client, performance collective, etc.

Lorsque vous percevez ces primes, vous devez choisir entre :

- les percevoir directement sur votre compte bancaire. Cette option peut être pertinente si vous avez besoin de liquidité ou si votre taux marginal d’imposition est faible. Les primes sont alors imposables comme un revenu ;

- les placer sur un plan d’épargne salariale. Cette option est souvent plus intéressante si vous êtes imposé à un taux élevé, car les sommes placées peuvent être exonérées d’impôt sur le revenu, dans les limites prévues par la loi. En contrepartie, elles sont bloquées : 5 ans pour le PEE, jusqu’à la retraite pour le PERECO, sauf cas de déblocage anticipé.

Prenons l’exemple d’une prime de participation de 1 000 € nets. Si vous êtes dans une tranche marginale d’imposition (TMI) à 30 %, le choix revient schématiquement à arbitrer entre une somme disponible immédiatement mais imposée, et une somme placée dans un cadre fiscal plus favorable mais temporairement bloquée.

💡 Note : en 2026, les sommes issues de la participation ou de l’intéressement placées dans un plan d’épargne salariale peuvent être exonérées d’impôt sur le revenu dans la limite de 36 045 €.

Prime de partage de la valeur (PPV) et partage de la valorisation

Depuis les dernières évolutions du partage de la valeur, le PEE peut aussi recevoir certaines sommes issues de la prime de partage de la valeur (PPV). À la demande du salarié, cette prime peut être versée sur un PEE ou un PER, lorsque les conditions prévues sont remplies.

À compter de 2026 et jusqu’en décembre 2028, le PEE peut également recevoir, dans certains cas, une prime liée au plan de partage de la valorisation de l’entreprise. Ce mécanisme vise à mieux associer les salariés à la création de valeur dans l’entreprise.

💡 Note : depuis le 1er janvier 2025, à titre expérimental pour cinq ans, certaines entreprises de 11 à 49 salariés doivent mettre en place un dispositif de partage de la valeur lorsqu’elles réalisent un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires pendant trois années consécutives.

Le Compte Épargne Temps (CET)

Le Compte Épargne Temps (CET) est un dispositif permettant :

- d’accumuler certains jours de congés, jours de repos ou RTT non pris pour les utiliser plus tard ;

- de monétiser certains jours non utilisés ;

- de placer la rémunération correspondante sur un plan d’épargne salariale ou d’épargne retraite, lorsque l’accord collectif le prévoit.

La mise en place d’un CET est optionnelle. Lorsqu’il existe, ses règles sont fixées par convention ou accord d’entreprise.

💡 Note : les primes et abondements versés par l’employeur sont soumis à la Contribution Sociale Généralisée (CSG) et à la Contribution au Remboursement de la Dette Sociale (CRDS) au taux global de 9,70 %. Si vous percevez 1 000 € bruts d’abondement, le montant réellement investi après CSG-CRDS est donc de 903 €.

Plan d’épargne entreprise (PEE) : l’enveloppe la plus souple de l’épargne salariale

Le Plan d’Épargne Entreprise (PEE) est une enveloppe d’épargne salariale destinée à recueillir vos versements volontaires, vos primes, vos abondements et certaines sommes issues du partage de la valeur.

En fonction de la taille et de l’organisation de votre entreprise, votre PEE peut prendre deux autres formes :

- PEI (Plan d’Épargne Interentreprises), commun à plusieurs entreprises, souvent utilisé par des PME pour mutualiser les coûts et la mise en place ;

- PEG (Plan d’Épargne Groupe), mis en place au sein d’un groupe d’entreprises pour harmoniser les règles proposées aux salariés.

Le fonctionnement du PEI et du PEG reste proche de celui du PEE.

Avantages et inconvénients du PEE

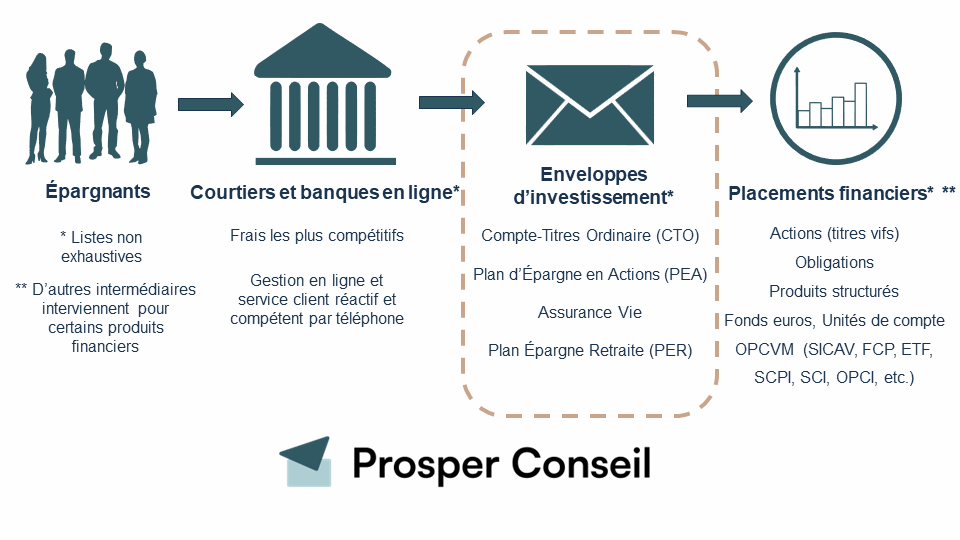

Le PEE est une enveloppe fiscale, comme le plan d’épargne en actions (PEA), l’assurance vie, le compte-titres ordinaire (CTO) ou le plan d’épargne retraite (PER).

Les enveloppes sont les contenants. Elles accueillent ensuite les fonds et les actifs choisis. Chaque enveloppe répond à des règles spécifiques : fiscalité, horizon, disponibilité, frais et possibilités d’investissement.

- Les sommes placées sur votre PEE peuvent être exonérées d’impôt sur le revenu, dans les conditions et limites prévues par la loi.

- Les gains réalisés dans le PEE sont également exonérés d’impôt sur le revenu, mais ils restent soumis aux prélèvements sociaux au taux applicable en vigueur. En 2026, ce taux atteint généralement 18,6 % pour les revenus et plus-values issus de l’épargne salariale.

- En contrepartie, les sommes sont bloquées pendant 5 ans, sauf cas de déblocage anticipé.

💡 Note : le PEE est souvent l’enveloppe la plus souple de l’épargne salariale. Mais il n’est pas toujours la meilleure destination finale du capital : tout dépend des frais, des fonds disponibles, de votre horizon et de votre stratégie patrimoniale.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

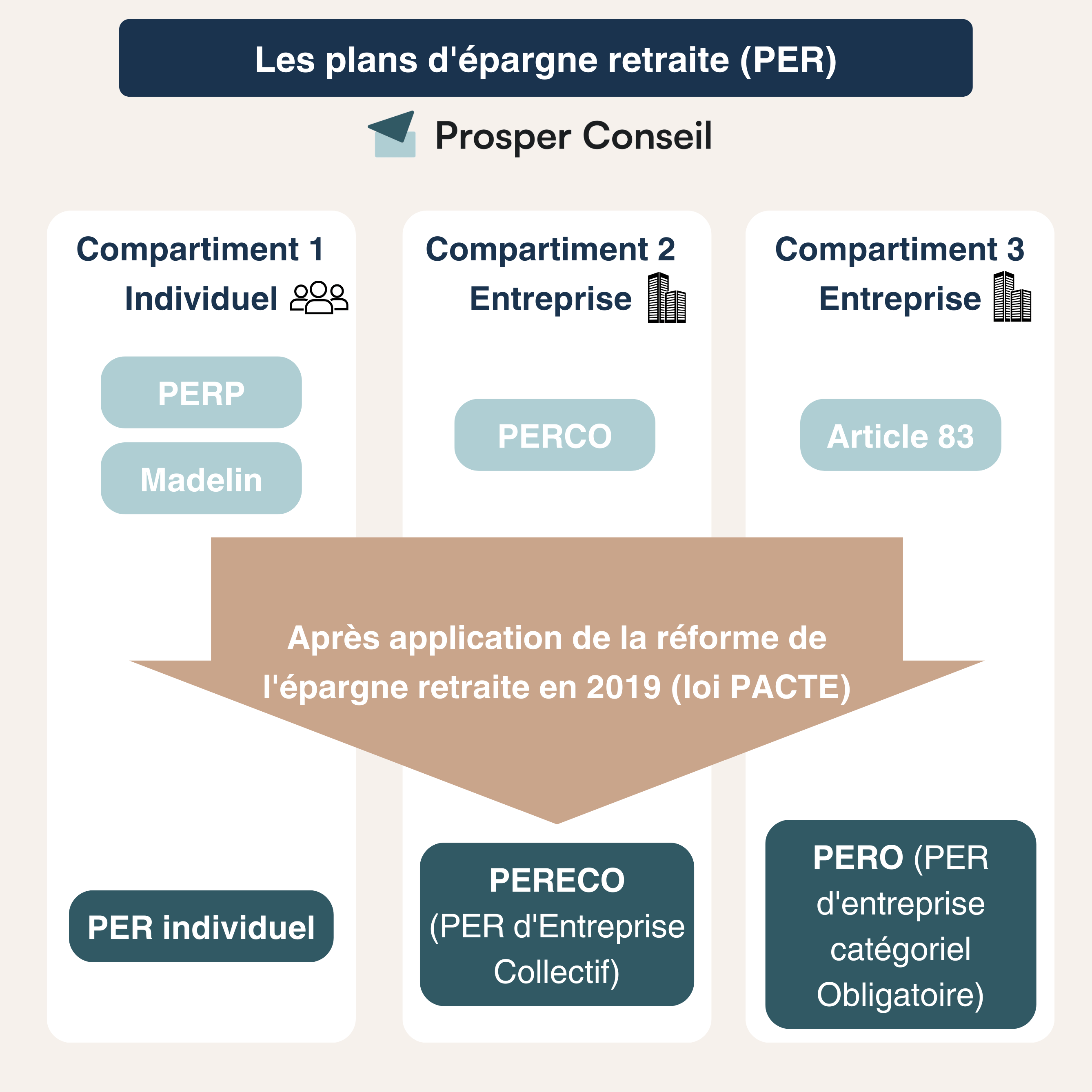

Épargne salariale retraite : PERECO et PERO

En parallèle du PEE, votre employeur peut aussi mettre en place deux enveloppes d’épargne retraite en entreprise :

- le Plan d’Épargne Retraite d’Entreprise Collectif (PERECO, ex-PERCO), correspondant au compartiment 2 du PER ;

- le Plan d’Épargne Retraite Obligatoire (PERO), correspondant au compartiment 3 du PER.

💡 Note : ici, nous abordons uniquement les compartiments 2 et 3, c’est-à-dire les PER en entreprise. Pour le compartiment 1, consultez notre article dédié au plan d’épargne retraite individuel (PERin).

Le PERO : une enveloppe obligatoire pour certains salariés

Le PER d’entreprise obligatoire (PERO) succède notamment aux anciens contrats Article 83. Il peut viser certaines catégories de salariés, comme les dirigeants ou cadres supérieurs, qui doivent obligatoirement y adhérer lorsque le dispositif les concerne.

- l’adhésion peut être obligatoire pour la catégorie de salariés concernée ;

- les versements obligatoires sont généralement récupérés sous forme de rente viagère à la sortie, tandis que les autres compartiments peuvent, selon leur origine, permettre une sortie en capital ou en rente.

Le PERECO : utile surtout avec un abondement

Le PERECO a été conçu pour préparer la retraite. Il permet de se constituer une retraite supplémentaire par capitalisation, en complément des régimes obligatoires par répartition.

Toutefois, le PERECO est plus contraignant que le PEE. Les sommes sont en principe bloquées jusqu’au départ à la retraite, sauf cas de déblocage anticipé.

En pratique, le PERECO devient surtout intéressant lorsque votre entreprise propose un abondement. Sans abondement, le PEE reste souvent plus souple pour placer les primes d’intéressement ou de participation, surtout si vous avez des projets avant la retraite.

Vous pouvez aussi déduire certains versements volontaires réalisés sur le PERECO de votre revenu imposable. Cela fonctionne selon une logique proche du PER individuel. Pour approfondir, consultez notre article : réduire ses impôts avec le PER.

💡 Note : vous pouvez transférer votre PERECO vers un PER individuel si vous quittez votre entreprise. Même sans quitter l’entreprise, un transfert est possible tous les 3 ans. Cela peut permettre d’accéder à de meilleurs fonds, à des frais plus compétitifs et à une allocation plus cohérente avec votre stratégie patrimoniale.

Fiscalité du PERECO

La fiscalité du PERECO dépend de deux éléments : l’origine des versements et le mode de sortie choisi.

- Origine des versements : versements volontaires déduits, versements volontaires non déduits, intéressement, participation, abondement, CET.

- Mode de sortie : capital, rente viagère, ou combinaison des deux.

| Versement volontaire déduit | Versement volontaire NON déduit | Versement issu de l’entreprise | |

|---|---|---|---|

| Fiscalité à l’entrée | Versement déductible du revenu imposable, dans les limites prévues | Versement non déductible | Exonération d’impôt sur le revenu sur la somme placée, dans les conditions prévues ; CSG-CRDS applicable |

| Sortie en capital | Capital imposé au barème de l’impôt sur le revenu ; gains soumis au PFU ou au barème sur option, avec prélèvements sociaux | Capital exonéré d’impôt sur le revenu ; gains soumis au PFU ou au barème sur option, avec prélèvements sociaux | Capital exonéré d’impôt sur le revenu ; gains soumis aux prélèvements sociaux au taux applicable |

| Sortie en rente | Rente viagère à titre gratuit (RVTG), après abattement de 10 % | Rente viagère à titre onéreux (RVTO) | Rente viagère à titre onéreux (RVTO) |

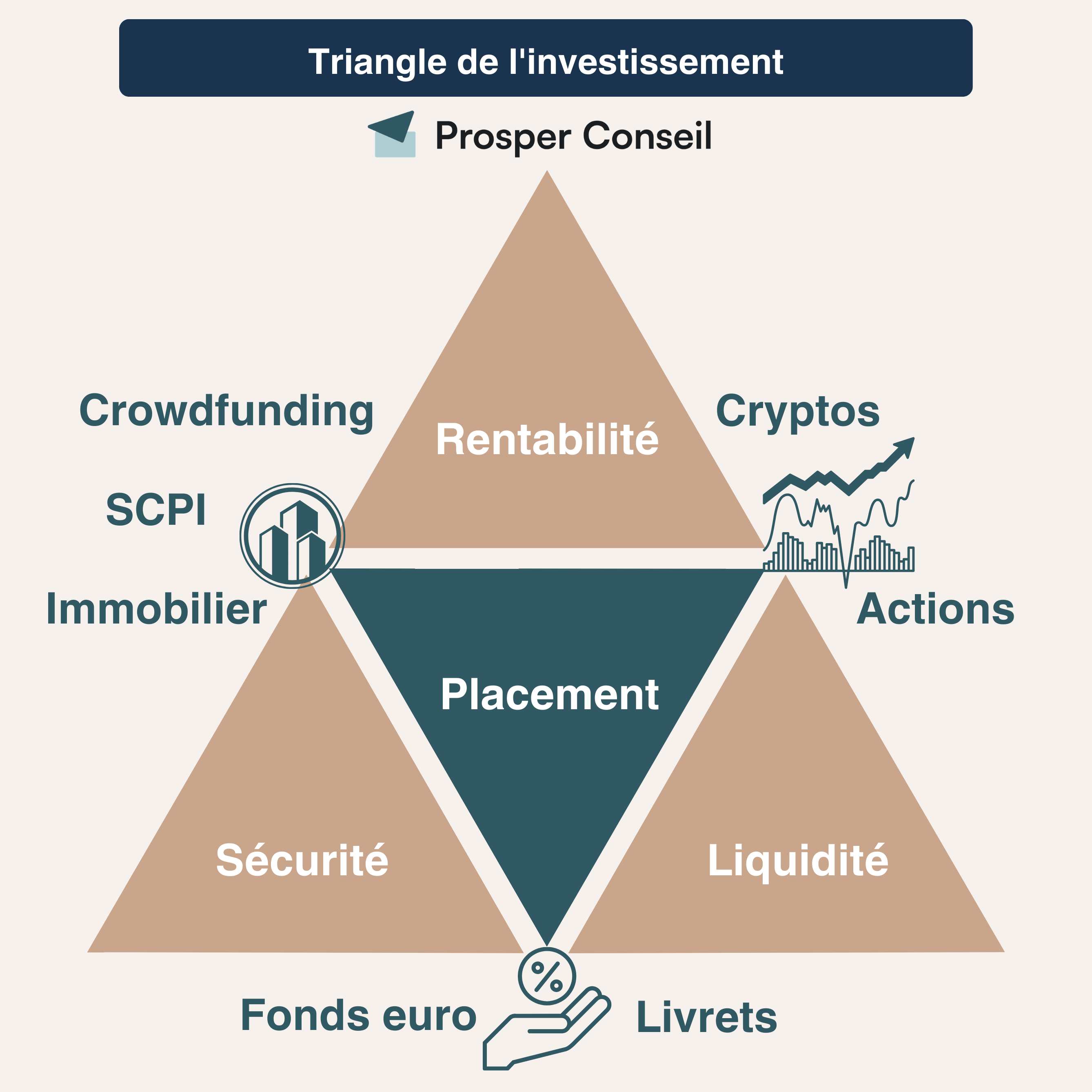

Quels fonds choisir pour son épargne salariale ?

Lorsque vous bénéficiez de l’épargne salariale, il est essentiel de bien choisir vos fonds : monétaires, obligataires, actions, diversifiés, fonds solidaires ou actions de l’entreprise. Ce choix doit dépendre de votre horizon, de votre tolérance au risque et de votre stratégie patrimoniale globale.

Le PEE et le PERECO offrent une gamme de fonds définie par votre teneur de compte : Amundi, Natixis, Epsor, Eres, Esalia, CIC Épargne Salariale, etc. Le choix est souvent plus limité qu’en assurance vie ou en compte-titres, d’où l’importance de sélectionner les fonds avec méthode.

Fonds monétaires : sécurité, mais rendement limité

Les fonds monétaires investissent dans des titres de créance à très court terme. Ils sont généralement peu volatils et adaptés à un horizon court, par exemple si vous prévoyez un déblocage prochain pour un achat immobilier.

- Avantage : risque limité et bonne visibilité à court terme.

- Inconvénient : rendement généralement plus faible que les fonds actions sur longue période.

Fonds obligataires : un compromis entre risque et rendement

Les fonds obligataires investissent dans des titres de créance émis par des États ou des entreprises. Ils peuvent être plus volatils que les fonds monétaires, mais offrir un meilleur potentiel de rendement selon le niveau des taux et la qualité des émetteurs.

Ils peuvent convenir à un horizon intermédiaire, mais leur risque ne doit pas être sous-estimé : une hausse des taux peut faire baisser temporairement la valeur des obligations déjà émises.

Fonds actions : intéressants sur longue période

Les fonds actions investissent dans des titres de propriété d’entreprises cotées. Ils sont plus volatils, mais peuvent offrir un potentiel de rendement plus élevé sur longue période.

Ils sont donc plutôt adaptés aux horizons longs : préparation de la retraite, PERECO, ou PEE que vous n’avez pas vocation à débloquer rapidement.

Historiquement, les marchés actions ont offert de meilleures performances sur longue période, au prix d’une volatilité parfois forte et de phases de baisse prolongées. Il ne faut donc pas y investir l’épargne dont vous pourriez avoir besoin à court terme.

Fonds diversifiés : pratiques, mais pas toujours optimaux

Certains plans proposent des fonds diversifiés mêlant monétaire, obligations et actions. Ils peuvent être pratiques pour un épargnant qui ne souhaite pas construire lui-même son allocation.

En gestion libre, ils ne sont pas toujours les plus efficaces. Il peut être préférable de construire vous-même votre répartition entre fonds monétaires, obligataires et actions, afin de mieux maîtriser le niveau de risque et les frais.

Actions de l’entreprise : attention à la concentration du risque

Votre entreprise peut aussi vous proposer de prendre part à son capital. Vous pouvez parfois bénéficier d’une décote ou de conditions préférentielles.

Mais ce choix concentre les risques : votre emploi, votre rémunération et une partie de votre patrimoine dépendent alors de la même entreprise. Si elle traverse une période difficile, l’effet peut être double : baisse de vos revenus professionnels et baisse de la valeur de vos actions.

Cette stratégie peut avoir du sens, mais elle doit rester raisonnable dans votre allocation patrimoniale globale. Comme le rappelle La Fontaine à sa manière, il vaut mieux éviter de mettre tous ses œufs dans le même panier.

Gestion libre ou pilotée : avantages et inconvénients

Dans un PEE, la gestion est généralement libre : vous choisissez vous-même les fonds disponibles dans le plan. Dans un PERECO, vous pouvez souvent choisir entre gestion libre et gestion pilotée.

- Gestion libre : vous gardez la main sur le choix des fonds. C’est utile si vous savez construire une allocation cohérente.

- Gestion pilotée : l’allocation évolue automatiquement selon votre horizon de retraite et votre profil de risque. Elle peut être utile si vous préférez déléguer.

Par exemple, si votre retraite est prévue dans une vingtaine d’années, une allocation plus dynamique peut être pertinente. À l’inverse, à l’approche de la retraite ou d’un projet de déblocage, il faut généralement réduire progressivement le risque.

Le bon choix dépend donc de votre horizon, de votre patrimoine déjà constitué, de votre capacité à accepter les baisses de marché et de la qualité des fonds proposés dans votre plan.

💡 Note : votre conseiller Prosper Conseil peut vous accompagner dans le choix des fonds en gestion libre, non seulement dans votre PEE ou PERECO, mais aussi dans l’ensemble de votre patrimoine : assurance vie, PEA, CTO, PER, immobilier et trésorerie.

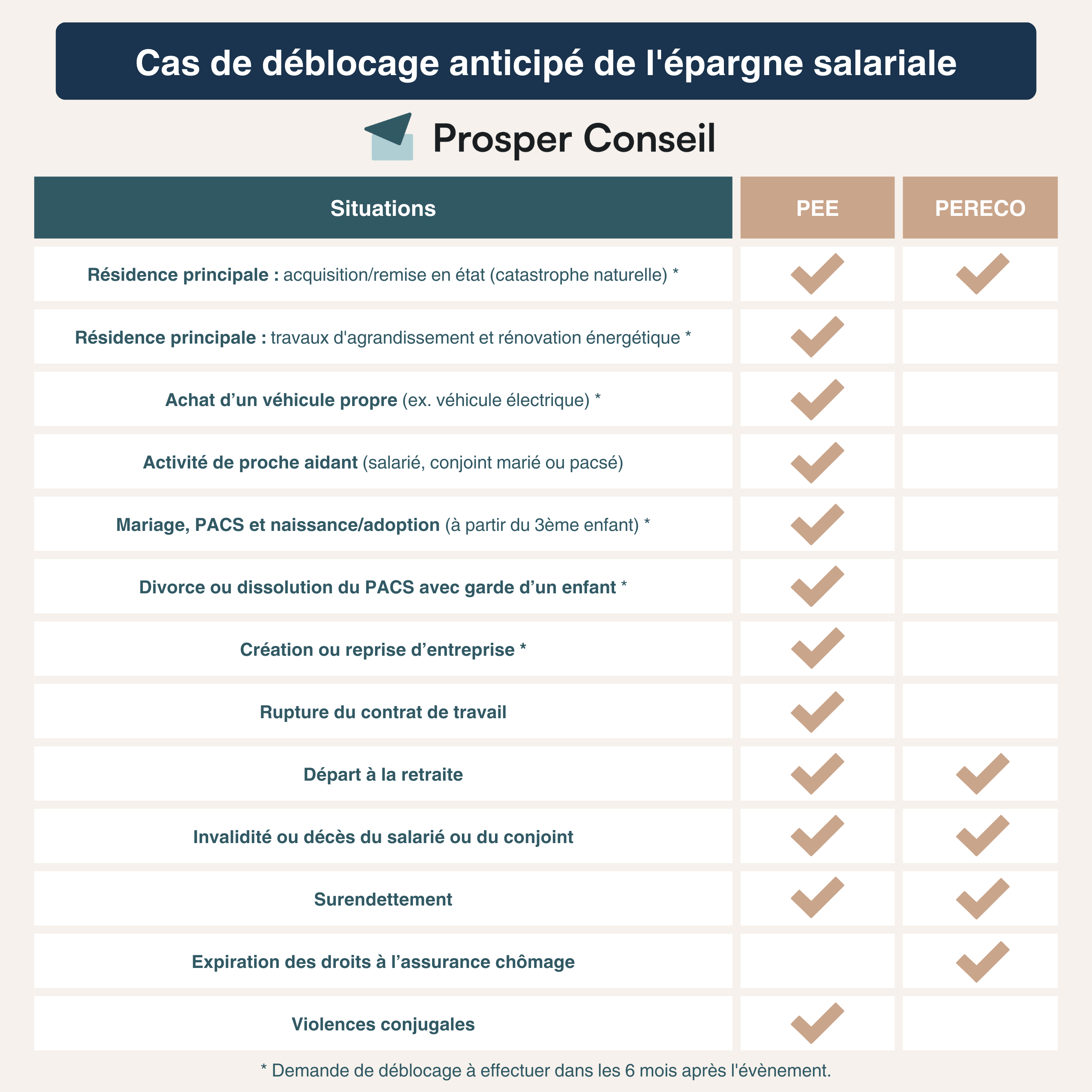

Déblocage de l’épargne salariale : PEE et PERECO

Quand et comment débloquer votre épargne salariale ? Les sommes placées dans un PEE sont en principe bloquées pendant 5 ans. Celles placées dans un PERECO sont en principe bloquées jusqu’à votre départ à la retraite.

Mais des cas de déblocage anticipé existent. Ils sont essentiels à connaître, car ils peuvent transformer une épargne “bloquée” en réserve mobilisable pour un projet de vie important.

Depuis les dernières évolutions liées au partage de la valeur, de nouveaux cas de déblocage anticipé du PEE doivent aussi être pris en compte : la rénovation énergétique de la résidence principale, l’achat d’un véhicule propre et certaines situations de proche aidant.

Déblocage et sortie du PEE

Lorsque vous débloquez l’argent de votre PEE, vous sortez en capital. C’est-à-dire que vous récupérez sur votre compte courant vos sommes placées avec une plus-value ou une moins-value.

Dès que vous pouvez débloquer l’argent de votre PEE, faites le. En effet, il vaut mieux sortir vos investissements de votre PEE et les réinvestir dans d’autres enveloppes comme votre assurance vie.

Pourquoi ? Car votre assurance vie est une meilleure enveloppe pour investir : des frais plus bas, accès à de meilleurs fonds, et des avantages non négligeables pour transmettre votre patrimoine. Contrairement au PEE.

Déblocage et sortie du PERECO

Les événements permettant un déblocage anticipé du PERECO sont moins nombreux que pour le PEE. En outre, depuis 2019, vous pouvez débloquer votre PERECO lors de l’achat de votre résidence principale.

En général, le déblocage du capital se fait au départ en retraite. À ce moment là, vous pourrez demander une sortie en capital ou en rente viagère.

La sortie en rente viagère implique d’abandonner le capital au profit de l’assureur. Si vous décédez peu de temps après votre départ en retraite, cela peut être préjudiciable pour vous et vos héritiers. Selon nos estimations, il vous faudrait vivre très longtemps pour que la rente soit rentable par rapport à la sortie en capital… c’est un pari.

Ainsi, nous préférons la sortie en capital car vous gardez la main. De plus, votre argent travaille toujours à votre profit (et non pour l’assureur) et vous pouvez le récupérer à votre rythme si besoin (comme une rente, rien ne vous empêche de sortir une partie du capital tous les mois).

Épargne salariale : faut-il placer vos primes ? Notre avis

🧭 L’épargne salariale représente une belle opportunité pour compléter vos revenus et développer votre patrimoine. Mais elle ne doit pas être pilotée au hasard. Pour en tirer le meilleur parti :

- profitez au maximum de l’abondement, lorsqu’il existe ;

- percevez vos primes directement si vous avez besoin de liquidité ou si votre fiscalité est faible ;

- placez vos primes si votre taux d’imposition est élevé et si vous pouvez accepter le blocage ;

- choisissez vos fonds selon votre horizon, et non selon la performance récente ;

- intégrez votre PEE et votre PERECO dans votre allocation patrimoniale globale.

Chez Prosper Conseil, notre accompagnement repose sur une double indépendance :

- Une indépendance capitalistique : nous travaillons en architecture ouverte. Nous pouvons donc analyser librement les enveloppes, les intermédiaires et les placements les plus adaptés à votre situation, sans être limités à une liste restreinte de partenaires.

- Une indépendance de rémunération : nos conseillers sont rémunérés uniquement par des honoraires transparents, sans rétrocommissions. Vous savez ce que vous payez, pourquoi vous le payez, et pour quelle mission.

Cette approche limite les conflits d’intérêts et évite l’illusion de la gratuité : un conseil présenté comme gratuit peut en réalité être financé par des frais intégrés aux solutions recommandées.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

J’anticipe l’achat de ma résidence principale dans 2 ans environ. Comment faire pour débloquer mon PEE à ce moment-là ?

Pour débloquer les sommes présentes dans votre PEE pour l’achat de votre résidence principale, vous devez envoyer un message à votre teneur de compte (ex. Amundi, Natixis, CIC Épargne salariale, Esalia, Eres, Epsor, etc.) directement depuis le site internet ou par e-mail. En pratique, vous devez respecter certaines conditions :

– Le montant débloqué est limité au montant de l’apport personnel. Pensez donc à bien inclure le montant de votre épargne salariale dans votre plan de financement.

– Pour un bien existant, votre demande de déblocage d’épargne (affectée au PEE) doit être présentée dans un délai de 6 mois à compter de la survenance de la signature du compromis ou de l’acte définitif.

– En général, trois pièces justificatives sont demandées : (1) une attestation sur l’honneur à remplir par vos soins ; (2) une attestation de plan de financement définitif à compléter par la banque ; (3) une attestation notariale à compléter par le notaire.