Unités de compte en assurance vie : rendement, risque et stratégie

Ouvrir un contrat d’assurance vie n’a jamais été aussi simple. Une aubaine pour les épargnants, qui peuvent désormais souscrire auprès de courtiers spécialisés (assurance vie en ligne) en quelques clics seulement.

📌 Pour autant, choisir entre les différentes unités de compte proposées, c’est-à-dire les fonds d’investissement, reste ardu. Il faut dire que les gammes se sont étoffées sur les bons contrats d’assurance vie. On peut désormais trouver jusqu’à 1 000 unités de compte différentes sur un même contrat ! Les épargnants ont donc l’embarras du choix.

Cet article a vocation à présenter les unités de compte, essentielles au bon fonctionnement de l’assurance vie. Cela afin de vous permettre de prendre les bonnes décisions pour votre épargne. Des fonds en euros aux différents types d’unités de compte, nous vous guidons dans la construction de votre allocation d’actifs. Le tout en adéquation avec vos projets de vie et votre horizon d’investissement.

SOMMAIRE

- Unités de compte et assurance vie diversifiée

- Les fonds obligataires : des unités de compte plus ou moins risquées

- Les fonds immobiliers : des unités de compte moins volatiles

- Les fonds actions : des unités de compte incontournables

- Les autres unités de compte

- Ce que Prosper Conseil vous propose

Unités de compte et assurance vie diversifiée

L’assurance vie est une enveloppe diversifiée : unités de compte et fonds en euros se côtoient. Un bon contrat d’assurance vie permet d’investir en même temps sur 1 ou 2 fonds en euros, ainsi que sur des centaines d’unités de compte différentes.

En assurance vie, tous les fonds d’investissement autres que les fonds en euros sont des “unités de compte”. Ainsi, on peut trouver des fonds obligataires, des fonds actions, des fonds immobiliers et bien d’autres fonds. L’intérêt d’un tel choix pour l’épargnant est de diversifier son épargne dans l’optique d’une meilleure espérance de rendement. À la différence des fonds en euros, les unités de compte présentent un risque de perte en capital.

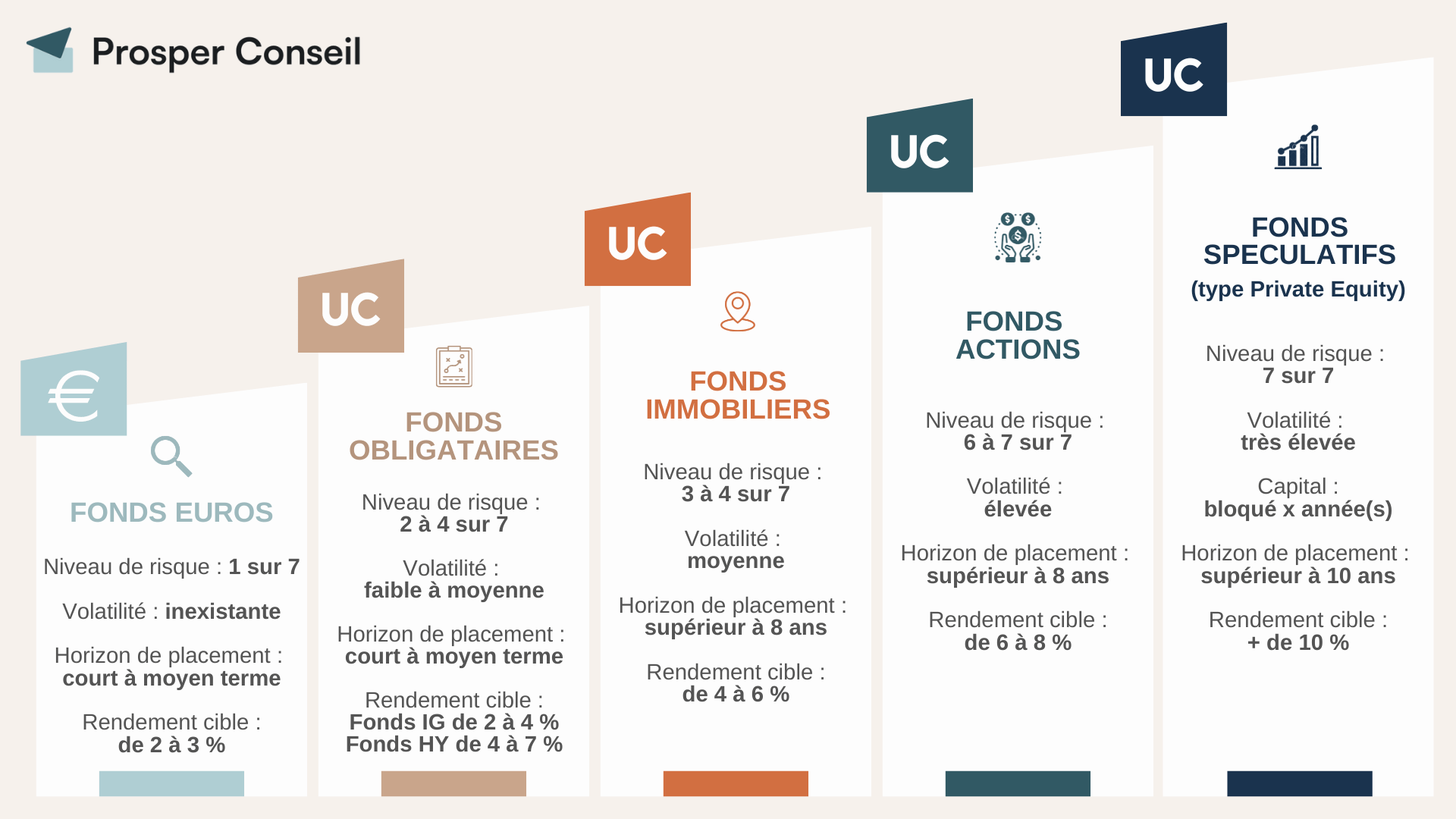

Dans cette illustration, nous présentons toutes les catégories d’unités de compte, de la moins risquée à la plus risquée. À l’exception du fonds en euros, qui n’est pas une unité de compte. Nous l’avons ajouté afin de vous proposer une vue complète des fonds d’investissement disponibles en assurance vie.

Entrons maintenant dans le détail pour chaque type d’unité de compte.

Les fonds obligataires : des unités de compte plus ou moins risquées

Les fonds obligataires investissent en dettes d’États et/ou d’entreprises. On distingue 2 types d’obligations :

- Les obligations “Investment Grade” (IG), investies dans des entreprises réputées fiables et solides. En dehors du marché français, les fonds obligataires IG remplacent les fonds en euros, le fonds en euros étant une spécificité française.

- Les obligations High Yield (HY). Investies dans des entreprises jugées moins solvables, elles présentent un plus grand risque de défaut de paiement. En contrepartie, ces obligations à haut rendement offrent une meilleure espérance de performance.

Tout comme les fonds en euros, les fonds obligataires permettent d’amortir la volatilité des actifs plus risqués détenus en portefeuille. En effet, les marchés obligataires et actions n’évoluent pas toujours de la même façon. Leurs performances peuvent être décorrélées.

Historiquement, les obligations ont souvent performé quand les marchés actions étaient à la peine, et inversement. Ce lien de causalité s’explique en partie par la psychologie des foules.

En période d’euphorie boursière, les investisseurs sont en recherche de performance au travers d’une forte exposition au marché actions. Ils délaissent alors les obligations, qui sous-performent. À l’opposé, en marché baissier ou incertain, les investisseurs ont tendance à revenir vers les placements en obligations.

💡 Note : face à ce constat, tout portefeuille se doit de comporter une part variable d’obligations et/ou de fonds en euros. Nous recommandons aux épargnants français qui le peuvent de privilégier les fonds en euros aux obligations. Cela afin de profiter d’un meilleur couple rendement/risque. En effet, pour une exposition relativement proche, majoritairement obligataire, vous bénéficiez d’une garantie en capital sur les fonds en euros. Garantie que vous n’avez pas au travers des fonds obligataires.

Les fonds immobiliers : des unités de compte moins volatiles

Les meilleures assurances vie donnent accès à divers types de fonds immobiliers. Ces unités de compte sont ce que l’on appelle plus communément des fonds “pierre-papier”. Il s’agit d’immobilier dont vous n’avez pas la jouissance physique, ni la gestion en direct. Celle-ci est en effet déléguée à un gestionnaire, c’est-à-dire à la société de gestion.

Nous pouvons mentionner 3 types de fonds d’investissement immobiliers accessibles en assurance vie :

- la SCPI : société civile de placement immobilier ;

- la SCI : société civile immobilière ;

- l’OPCI : organisme de placement collectif en immobilier.

Bien que différents dans leur forme et leur composition, ces 3 fonds d’investissement partagent un objectif commun : constituer et gérer un patrimoine immobilier. En pratique, les SCPI distribuent les loyers aux épargnants (notre article : conseils d’investissement en SCPI), alors que les SCI et OPCI capitalisent.

Ces unités de compte s’adressent aux épargnants qui souhaitent s’exposer au secteur de l’immobilier sans en avoir les contraintes physiques. Une solution idéale pour les adeptes du “lazy investing”, qui préfèrent consacrer temps et énergie à d’autres projets de vie.

💡 Note : vous souhaitez inclure des SCPI dans votre assurance vie ? Soyez très vigilant dans le choix de votre contrat d’assurance vie dès le départ. Pourquoi ? Car beaucoup d’assureurs ne redistribuent pas 100 % des loyers.

Les fonds actions : des unités de compte incontournables

D’un point de vue purement statistique, les actions sont la classe d’actifs la plus performante à long terme. Il s’agit d’un investissement incontournable pour qui souhaite faire fructifier son capital sur un horizon de temps long. Pour autant, toutes les actions ne se valent pas, loin de là. Souvenez-vous d’Eurotunnel ou de France Telecom…

Pour éviter de miser sur le mauvais cheval, il est préférable de s’orienter vers des fonds actions. Ce sont des fonds d’investissement qui regroupent un panier d’actions plus ou moins variées et diversifiées. On distingue 2 grands types de fonds actions :

- Un fonds actif est piloté par un gérant de fonds qui choisit les valeurs qui le composent. Généralement, son objectif est de parvenir à battre un indice de référence (CAC 40, Nasdaq 100, etc.), son benchmark. Dans la pratique, les gérants qui y parviennent de manière régulière sont rarissimes. Les frais de gestion sont élevés, autour de 2 % par an.

- Un fonds passif (tracker ou ETF) se contente de répliquer son indice de référence. Aucune intervention superflue n’est nécessaire afin d’assurer son bon fonctionnement. L’indice de référence suivi peut être thématique (investir dans l’IA, investir dans la santé, etc.), géographique ou plus global. Les frais de gestion sont faibles, autour de 0,30 % par an, ce qui contribue à leurs bonnes performances.

Notez qu’il existe aussi des fonds diversifiés, qui investissent à la fois en actions et en obligations.

💡 Note : battre le marché est un exercice extrêmement difficile, voire quasiment impossible. Effectivement, plus de 95 % des gérants de fonds actions n’y parviennent pas à long terme. Face à ce constat sans appel, l’investisseur intelligent aura tout intérêt à privilégier les trackers plutôt que les fonds actifs. En bonus : des frais de gestion annuels jusqu’à 10 fois moins élevés pour les trackers !

Les autres unités de compte

Moins plébiscitées par les épargnants ou plus rares, nous vous présentons ci-dessous d’autres unités de compte accessibles en assurance vie.

Les fonds monétaires : unités de compte peu risquées

Les fonds monétaires sont des titres de créance à échéances courtes, relativement peu risqués. Les États et les entreprises y ont recours pour répondre à leurs besoins de financement à court terme. On retrouve dans cette catégorie de fonds les bons du Trésor, les billets de trésorerie ou les certificats de dépôt.

Les taux d’intérêt directeurs guident l’évolution de la rentabilité des fonds monétaires. Les différentes politiques des banques centrales impactent donc directement la rémunération de ce type de placement.

💡 Note : sauf contexte de fortes tensions sur les taux d’intérêt, les épargnants français doivent privilégier les fonds en euros aux fonds monétaires. En effet, les premiers offrent une garantie sur le capital investi. Les seconds, eux, dépendent davantage du contexte macroéconomique, avec un couple rendement/risque souvent moins intéressant.

Les titres vifs : unités de compte plus rares

De rares contrats d’assurance vie permettent d’investir directement en titres vifs. Vous pouvez donc acheter des titres d’entreprises comme Airbus, BMW ou encore Apple. En réalité, vous ne possédez pas directement les actions, mais détenez une créance envers l’assureur.

💡 Note : pour un placement à long terme, nous préférons les paniers d’actions, comme les trackers, plutôt que les titres vifs en assurance vie. Pourquoi ce choix ? Car “les champions d’aujourd’hui ne sont pas nécessairement les champions de demain”. S’il est possible d’identifier une mégatendance à venir, identifier les futurs champions de ce secteur nous semble plus hasardeux.

Les fonds matières premières et métaux précieux : spéculatif !

Les investisseurs avertis qui le souhaitent peuvent décider de s’exposer aux matières premières, par exemple en choisissant d’investir dans l’or, au travers de leur assurance vie. C’est un choix osé qui nécessite un suivi rigoureux et régulier du portefeuille.

💡 Note : nous recommandons à l’épargnant traditionnel d’éviter ou de ne pas abuser de ce type d’unités de compte, très spéculatives.

Les fonds de private equity, ou capital-investissement

Investir en private equity revient à placer son argent dans des fonds d’entreprises non cotées en bourse. En fonction des fonds proposés par l’assureur, l’investisseur pourra s’exposer à des entreprises non cotées françaises, européennes ou américaines. Le private equity est certainement le type de fonds d’investissement le plus risqué en assurance vie.

💡 Note : diversifier une partie de sa poche actions en private equity peut s’avérer intéressant pour les investisseurs les plus agressifs. À condition, pour l’épargnant traditionnel, de rester raisonnable : pas plus de 10 % du total actions investi en private equity.

Les fonds structurés : des fonds complexes

Les fonds structurés, aussi appelés “fonds à formule”, sont une combinaison de plusieurs types d’actifs financiers, dont des dérivés. Tous les fonds structurés partagent des caractéristiques communes :

- une durée de vie fixée à l’avance ;

- une formule de calcul de rendement déterminée avant la souscription ;

- une performance liée aux variations d’un actif cible, appelé “actif sous-jacent”, comme le CAC 40 par exemple ;

- un risque de perte sur le capital investi, avec un mécanisme qui protège d’une perte trop importante, mais limite également les gains.

💡 Note : les fonds structurés sont des unités de compte complexes à appréhender. Leur fonctionnement demande une bonne compréhension des mécanismes qui les animent.

Ce que Prosper Conseil vous propose

Construire une allocation d’actifs unique et équilibrée n’est pas à la portée de tous. D’une part, cela demande du temps et des recherches approfondies sur les spécificités de chaque unité de compte. D’autre part, il faut s’assurer que celles qui sont retenues correspondent à votre profil d’épargnant.

Choisir la gestion conseillée Prosper, c’est déléguer cette tâche à des experts avertis qui investissent également à titre personnel. Vous mettez alors toutes les chances de votre côté pour viser une performance durable, sans promesse de rendement.

🧭 Notre approche s’articule autour de 3 grands axes :

- Diversification : vous bénéficiez d’une allocation d’actifs unique et propre à votre profil.

- Investissements optimisés : nos experts sélectionnent les meilleures unités de compte à moindres frais.

- Optimisation fiscale : nos ingénieurs patrimoniaux optimisent votre fiscalité.

Si vous souhaitez accéder à une offre d’unités de compte illimitée, nous proposons également l’assurance vie luxembourgeoise.

Pour en savoir davantage sur la gestion conseillée Prosper, n’hésitez pas à solliciter l’un de nos conseillers.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur les unités de compte en assurance vie

Comment choisir ses unités de compte selon son âge ?

Votre âge compte, mais il ne suffit pas. Le bon critère est surtout votre horizon d’investissement.

À 35 ans, si vous investissez pour la retraite, vous pouvez généralement accepter davantage de volatilité avec une part importante de fonds actions.

À 60 ans, si vous prévoyez des retraits dans les prochaines années, il faut sécuriser davantage avec des fonds euros, des fonds monétaires ou des fonds obligataires prudents.

L’erreur classique consiste à devenir trop prudent trop tôt, ou trop offensif trop tard. Une bonne allocation évolue avec le temps : elle se dynamise quand l’horizon est long, puis se sécurise progressivement à l’approche du besoin de liquidité.

Faut-il privilégier les ETF ou les fonds actifs en unités de compte ?

Dans la majorité des cas, les ETF sont plus pertinents que les fonds actifs pour construire le cœur d’une allocation en unités de compte.

Ils sont transparents, diversifiés et peu chargés en frais. À long terme, cet écart de frais crée un effet boule de neige très favorable.

Les fonds actifs peuvent avoir une place, mais plutôt en complément, sur des segments où une expertise spécifique peut se justifier : petites capitalisations, obligations à haut rendement, private equity, immobilier, etc.

Les arbitrages entre unités de compte sont-ils imposés ?

Non, tant que vous restez à l’intérieur du contrat d’assurance vie, les arbitrages entre fonds ne déclenchent pas l’impôt.

Vous pouvez donc passer d’un fonds actions à un fonds en euros, ou rééquilibrer votre allocation, sans fiscalité immédiate.

La fiscalité intervient en principe lors d’un rachat, c’est-à-dire lorsque vous retirez de l’argent du contrat. C’est l’un des grands atouts de l’assurance vie : elle permet de piloter une allocation dans le temps avec moins de frottements fiscaux qu’un compte-titres ordinaire.

Attention toutefois aux frais d’arbitrage selon les contrats. Un bon contrat doit permettre de rééquilibrer facilement, sans coûts excessifs.

Bonjour, merci pour ces éclaircissements. Finalement, le terme barbare -d’unités de compte- peut-il être tout simplement remplacé par -placements- ?

Bonjour, et merci pour votre question.

Effectivement, pour vulgariser, il est possible de remplacer le terme assurantiel “unité de compte” par “placement” ou “investissement”.

En économie, une unité de compte est avant tout une unité de référence pour comparer les prix des biens et services. Dans le cadre des contrats d’assurance, les unités de compte représentent les parts d’actifs financiers où l’épargne est investie.

Contrairement aux fonds euros, les unités de compte n’ont pas de garantie en capital et leur valeur évolue avec les hausses et les baisses des marchés financiers. Par conséquent, l’assureur garantit le nombre d’unités de compte détenues, mais pas leur valeur.