Titres vifs en assurance vie : ce qu’il faut savoir avant d’investir

L’assurance vie permet d’investir en fonds euros, en fonds d’investissement classiques (OPCVM), en pierre-papier (SCPI), ou encore en fonds indiciels (investir en trackers ETF) pour les investisseurs plus avertis. Mais qu’en est-il de l’investissement en titres vifs en assurance vie ?

🎯 En effet, au-delà des unités de compte (UC) classiques, il existe une autre possibilité : l’investissement en titres vifs. C’est-à-dire en actions individuelles détenues directement dans votre contrat d’assurance vie.

Ces titres peuvent être des actions américaines (Apple, Tesla, Microsoft, Alphabet, Nvidia, etc.), japonaises (Toyota, Mitsubishi, Sony, etc.), suisses ou européennes, que ce soit sur des valeurs de croissance, à dividendes ou des foncières cotées. Toutefois, la sélection est limitée aux choix proposés par l’assureur, contrairement au compte-titres ordinaire (CTO), où l’univers d’investissement est beaucoup plus large.

📊 Dans le cadre de l’assurance vie française, l’investissement en titres vifs nécessite un certain capital initial. En effet, le montant minimum à investir par action va de 500 € à 5 000 € en fonction des contrats.

Les titres vifs en assurance vie : une opportunité à saisir ou à éviter ? Et quelles rares assurances vie permettent d’investir en titres vifs ?

⚠️ Important : Les titres vifs en assurance vie sont des unités de compte. Leur valeur peut évoluer à la hausse comme à la baisse, et le capital n’est pas garanti. L’assureur s’engage sur le nombre d’unités de compte, pas sur leur valeur. Avant d’investir en actions individuelles, il faut donc vérifier votre horizon de placement, votre tolérance au risque, la diversification du portefeuille et les frais du contrat.

SOMMAIRE

- Les meilleures assurances vie pour investir en titres vifs : Linxea Spirit 2 et Lucya Cardif

- Qu’est-ce qu’un titre vif en assurance vie ? Définition

- Avantages et inconvénients des titres vifs en assurance vie

- Quelle est la meilleure enveloppe pour investir en titres vifs ? CTO, PEA, Assurance vie

Les meilleures assurances vie pour investir en titres vifs : Linxea Spirit 2 et Lucya Cardif

Avant d’investir en assurance vie, il est essentiel de bien comprendre qu’il existe deux couches de frais annuels :

- Les frais de l’enveloppe (assurance vie) : ils rémunèrent le courtier et l’assureur pour la tenue du contrat. Les pires contrats (environ 95 % du marché) prélèvent autour de 1 % par an. À l’inverse, les meilleures assurances vie proposent des frais bien plus compétitifs, de l’ordre de 0,5 % par an.

- Les frais liés aux placements (ETF, OPCVM, SCPI…) : ils rémunèrent les gérants d’actifs. Nous recommandons les ETF plutôt que les fonds classiques (OPCVM), car ils offrent une meilleure diversification pour des frais très faibles (~0,20 %) et une performance nette généralement supérieure à long terme.

💡 Concernant les titres vifs (actions détenues en direct), il n’y a pas de gérant à rémunérer, donc pas de frais de gestion spécifiques aux actions (mais uniquement des frais ponctuels d’achat et de vente). En revanche, les frais annuels de gestion de l’enveloppe assurance vie s’appliquent toujours.

Notre comparatif des meilleures assurances vie pour investir en titres vifs

Ci-dessous notre avis sur les assurances vie en ligne (les meilleures du marché sur 200 contrats) qui permettent d’investir en titres vifs :

| Meilleures assurances vie pour investir en titres vifs | Lucya Cardif | Linxea Spirit 2 | Placement-direct Vie | BoursoVie |

|---|---|---|---|---|

| Assureur | Cardif Assurance Vie Groupe BNP Paribas | Spirica Groupe Crédit Agricole | SwissLife Assurance et Patrimoine | Generali Vie |

| Courtier / distributeur | Lucya / Assurancevie.com | Linxea | PlacementDirect.fr | BoursoBank |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d’entrée Montant minimum à verser à l’ouverture | 500 € à vérifier dans la notice du contrat | 500 € | 500 € | 300 € |

| Fonds euros / fonds sécurisé | 2 fonds euros : – Fonds général – Fonds Euro Private Strategies sous conditions d’unités de compte | 2 fonds euros : – Nouvelle Génération – Objectif Climat garantis à hauteur de 98 % | Actif général de SwissLife Assurance et Patrimoine rendement bonifiable selon encours et part d’unités de compte | Fonds Euro Exclusif + Générations Croiss@nce Croissance Durable fonds croissance, non équivalent à un fonds euro classique |

| Nombre d’unités de compte disponibles | Plus de 2 300 d’UC Dont plus de 50 ETF et plus de 1 000 titres vifs Nombre exact de titres vifs à vérifier dans la liste officielle | Plus de 1 000 d’UC Dont 78 ETF et plus de 400 titres vifs Nombre exact de titres vifs à vérifier dans la liste officielle | Plus de 1 300 d’UC Dont plus de 300 actions en direct et plusieurs ETF Nombre exact de titres vifs à vérifier dans la liste officielle | Plus de 600 d’UC Dont plus de 40 ETF / OPC indiciels, titres vifs, FONDS immobiliers, private equity et fonds structurés Nombre exact de titres vifs à vérifier dans l’annexe financière |

| Minimum d’investissement sur un titre vif | 3 000 € | 1 000 € à vérifier dans les conditions en vigueur | 5 000 € | 500 € à vérifier dans les conditions en vigueur |

| Frais de gestion annuels sur unités de compte | 0,50 % | 0,50 % | 0,50 % sur les unités de compte classiques 0,80 % sur les actions en direct | 0,75 % maximum par an selon les placements et conditions du contrat |

| Frais achat / vente sur les actions en direct | 0,10 % maximum sur les montants investis / désinvestis | Dès 0,06 % frais de courtage, éventuellement majorés de taxes locales et/ou frais spécifiques selon les places de cotation | 0,45 % par opération sur actions en direct, hors taxes éventuelles | À vérifier dans l’annexe financière BoursoBank met surtout en avant 0 € de frais d’arbitrage en ligne, mais les frais propres aux placements doivent être vérifiés |

| ✅ Points forts | Très large choix de titres vifs Frais compétitifs Actions internationales accessibles | Frais annuels bas Minimum d’investissement plus accessible que Lucya Cardif | Très large choix de fonds Ticket d’entrée du contrat accessible | Contrat accessible dès 300 € Interface simple |

| ❌ Points faibles | Minimum de 3 000 € par titre vif Univers moins large qu’un CTO | Univers de titres vifs plus limité Frais et taxes variables selon les places de cotation | Frais annuels plus élevés sur actions en direct Minimum de 5 000 € par action en direct | Univers de titres vifs plus limité Frais et conditions exactes à vérifier dans l’annexe financière |

| Pour aller plus loin | Accédez à la documentation du contrat Lucya Cardif | Accédez à la documentation du contrat Linxea Spirit 2 | Accédez à la documentation du contrat Placement-direct Vie | Accédez à la documentation du contrat BoursoVie |

Les titres vifs en assurance vie sont des unités de compte : ils présentent un risque de perte en capital. Large caps = entreprises à grande capitalisation boursière.

💡 Note : Les nombres de titres vifs, d’ETF et de placements disponibles évoluent régulièrement selon les assureurs. Avant toute souscription ou arbitrage, vérifiez toujours la liste officielle des unités de compte, les frais d’investissement / désinvestissement, les frais annuels du contrat et les éventuelles taxes applicables, notamment sur certaines actions françaises.

Analyse et avis sur les meilleurs contrats

🎯 Grâce à ses frais les plus compétitifs et à son vaste choix d’unités de compte, notre avis sur Lucya Cardif est très positif. Elle s’impose comme la meilleure option pour investir en titres vifs. Avec des frais de transaction très faibles et plus de 1 000 actions disponibles à l’international, Lucya Cardif (voir l’offre) surpasse Linxea Spirit 2 (voir notre avis sur Linxea Spirit 2), Placement-direct Vie et BoursoVie.

L’assurance vie Lucya Cardif figure également en tête du comparatif des meilleures assurances vie du site Avenuedesinvestisseurs.fr.

D’autres contrats, comme Altaprofits Vie et Titres@Vie, méritent une mention honorable, mais restent en retrait du podium en raison des frais plus élevés et d’une sélection d’actions moins riche.

De plus, les meilleurs PER (plans d’épargne retraite) proposent aussi des titres vifs, pour investir tout en défiscalisant.

💡 Note : même si le choix proposé par Lucya Cardif est très complet, il reste en deçà de celui d’un compte-titres ordinaire. Par exemple : chez un courtier comme Trade Republic ou Interactive Brokers, vous avez accès à plusieurs milliers d’actions mondiales (incluant les mid caps et les small caps, en plus des large caps). Vous pouvez nous solliciter en prenant rendez-vous, nos conseillers Prosper Conseil vous accompagneront pour choisir la meilleure enveloppe d’investissement et pour sélectionner les actions.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Qu’est-ce qu’un titre vif en assurance vie ? Définition

En assurance vie, les titres vifs sont des actions individuelles cotées en bourse. Pour rappel, lorsque vous achetez une action, vous devenez actionnaire d’une entreprise (et cela sans passer par un intermédiaire financier comme un gestionnaire d’actifs).

Exemple : si vous achetez une action Air Liquide dans un CTO ou un PEA, vous devenez directement actionnaire. En assurance vie, la logique est différente : le contrat vous expose économiquement à l’évolution du titre, mais la détention juridique et la gestion opérationnelle passent par l’assureur. Vous bénéficiez donc de la performance du titre vif, mais pas nécessairement des mêmes droits pratiques qu’un actionnaire en direct.

Titres vifs ou fonds d’investissement : que choisir ?

Contrairement aux fonds d’investissement (OPCVM et ETF), les titres vifs vous permettent de gérer activement et de façon personnalisée votre portefeuille. Vous sélectionnez vous-même les actions sur lesquelles vous souhaitez investir.

Cependant, les fonds, en particulier les trackers (ETF), peuvent être une solution plus adaptée si vous préférez ne pas gérer vous-même un portefeuille d’actions (gestion active vs gestion passive).

💡 Note : pour rappel, les ETF sont des fonds cotés en bourse en continu. La plupart sont des fonds indiciels (trackers) qui répliquent la performance d’un indice boursier, tel que le CAC 40, le S&P 500 ou encore le MSCI World.

Tableau comparatif : titres vifs, OPCVM et trackers (ETF)

Pour illustrer cela, voici un comparatif des différentes solutions d’investissement en actions (titres vifs, OPCVM, et ETF) :

| Titres vifs | Fonds actifs (OPCVM classiques) | Trackers (ETF) | |

|---|---|---|---|

| Objectif du gérant de fonds | À vous de construire la stratégie à long terme, vous êtes le gérant | Battre la performance de son indice (benchmark) | Répliquer la performance d’un indice boursier |

| Type de gestion | Vous gérez directement | Gestion active | Gestion passive |

| Frais de gestion par an (en moyenne) | Aucun frais de gestion directe, mais frais de courtage à l’achat/vente | ~ 2 % | ~ 0,20 % |

| Cotation | En continu (selon les horaires de la place boursière) | Quotidienne ou hebdomadaire (valeur liquidative) | En continu (selon les horaires de la place boursière) |

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Si vous souhaitez bénéficier d’un accompagnement sur mesure pour la conception de votre stratégie patrimoniale, vous pouvez faire appel à la gestion conseillée Prosper Conseil. Vous disposerez d’un accompagnement à 360° sur les aspects financiers, fiscaux et successoraux de votre patrimoine.

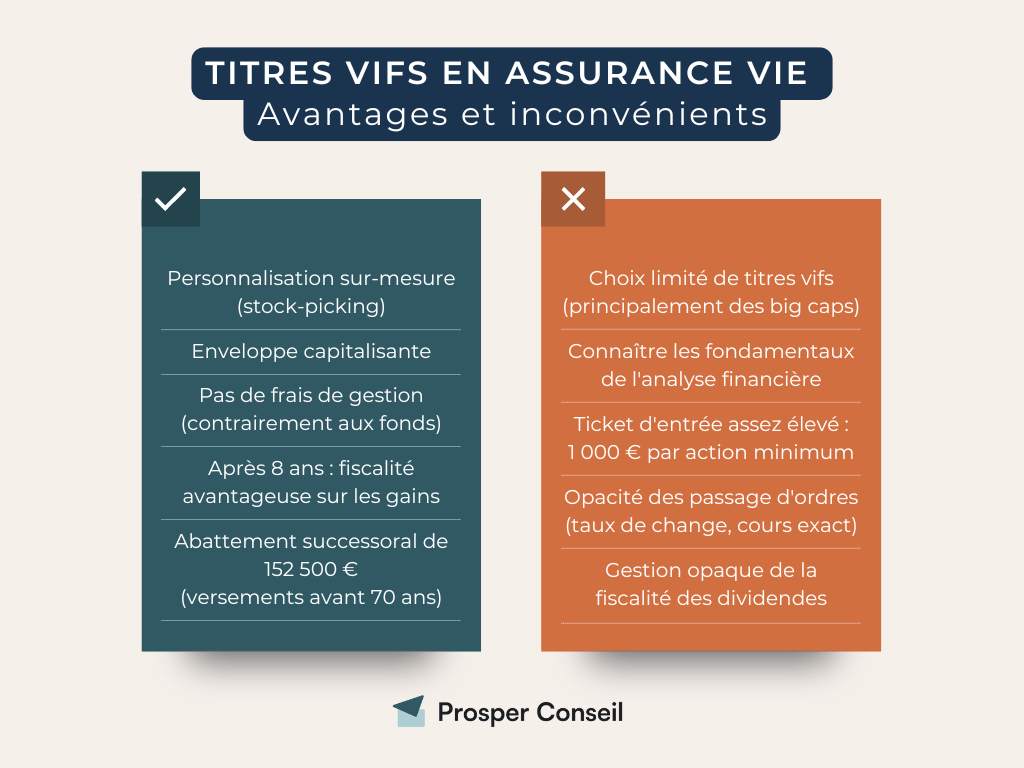

Avantages et inconvénients des titres vifs en assurance vie

Voici un récapitulatif des avantages et inconvénients des titres vifs en assurance vie :

Titres vifs en assurance vie : une fiscalité avantageuse

L’un des grands atouts de l’assurance vie est son enveloppe fiscale avantageuse :

- Enveloppe capitalisante. Tant que les gains générés restent dans le contrat, il n’y a pas de “frottement fiscal”.

- Fiscalité des gains avec un contrat ouvert il y a plus de 8 ans : vous bénéficiez d’un abattement annuel sur la part de gains retirée lors des rachats : 4 600 € pour une personne seule ou 9 200 € pour un couple marié ou pacsé soumis à imposition commune. Les prélèvements sociaux restent toutefois dus.

- Optimisation de la succession. Avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 € sur les sommes transmises. Pour les versements après 70 ans, seuls les montants versés sont imposables, après abattement global de 30 500 € pour l’ensemble des bénéficiaires. Les plus-values sont donc exonérées de l’imposition de l’assurance vie (hors prélèvements sociaux).

- Transmission du capital :

- Pour les versements réalisés avant 70 ans, chaque bénéficiaire peut profiter d’un abattement spécifique de 152 500 € sur les capitaux transmis, tous contrats confondus pour un même assuré. V. Code civil art. 990 I.

- Pour les versements réalisés après 70 ans, les primes versées sont soumises aux droits de succession au-delà d’un abattement global de 30 500 € partagé entre les bénéficiaires. Les gains attachés aux versements après 70 ans ne sont pas soumis aux droits de succession, sous réserve des prélèvements sociaux éventuellement dus. V. Code civil art. 757 B.

✅️ Ainsi, contrairement à la fiscalité du compte-titres ordinaire (CTO), où les gains sont immédiatement soumis à l’impôt dès qu’ils sont réalisés (plus-values, coupons et dividendes), l’assurance vie permet de différer cette fiscalité. En complément, elle bénéficie d’avantages fiscaux uniques sur les retraits et à la succession.

Absence de frais de gestion de fonds

✅️ Concrètement, les seuls coûts des titres vifs en assurance vie sont les frais annuels de gestion sur unités de compte (à partir de 0,50 % par an) et les frais ponctuels de transaction (à partir de 0,10 %).

💡 Note : sur un CTO, il est important de noter qu’il n’y a pas les frais annuels de gestion sur unités de compte, mais uniquement les frais de transaction.

Liberté de choix et stock picking

✅️ L’investissement en titres vifs vous permet de sélectionner directement les entreprises dans lesquelles vous avez de fortes convictions. Vous pouvez (1) compléter un portefeuille d’ETF avec quelques titres vifs, ou (2) constituer un portefeuille entièrement composé de titres vifs, comme les investisseurs renommés Peter Lynch, Warren Buffett ou Joel Greenblatt.

Cela demande, entre autres, une analyse approfondie du secteur économique et des fondamentaux de l’entreprise :

- Ratios de rentabilité : ROE (retour sur capitaux propres), ROA (rentabilité sur actifs), marges d’exploitation et nette, ROIC (rentabilité sur investissements), etc.

- Ratios de solvabilité (dettes) : dette total/actifs, dette totale/capitaux propres, dette/EBITDA

- Ratios valorisation : PER (cours sur bénéfices), P/B (cours sur actifs), P/CF (cours sur trésorerie), etc.

Par conséquent, une gestion active à long terme est nécessaire pour ajuster le portefeuille en fonction des résultats trimestriels des entreprises.

⚠️ Il est déconseillé de pratiquer le DCA (Dollar-Cost Averaging) sur des actions individuelles. Pour rappel, le DCA consiste à investir la même somme d’argent chaque mois sur les mêmes positions pendant x années. C’est une bonne pratique d’investir en DCA sur les fonds (ETF notammant) car ils ajustent automatiquement leurs positions.

Malgré leur compétitivité, les assurances vie Lucya Cardif et Linxea Spirit 2 sont limitées à l’investissement en grandes capitalisations (Microsoft, Apple, Nvidia, LVMH, etc.). Seul un compte-titres ordinaire permet d’investir dans des mid caps et small caps internationales.

💡 Note : avant de commencer une stratégie de “stock-picking” avec des titres vifs, nous vous recommandons vivement de lire notre article : Comment investir en bourse ?

Assurance vie et titres vifs : gestion des dividendes

🔎 En pratique, l’assureur est propriétaire des titres vifs et il a une dette envers vous (vous récupérez votre argent avec des rachats). Ainsi, l’assureur prend en charge toutes les démarches liées aux dividendes (ce qui simplifie grandement leur gestion). Cela s’applique également aux distributions d’actions gratuites et aux opérations sur titres (OST).

Pour rappel, tant que les dividendes restent dans le contrat, il n’y a pas de frottement fiscal direct pour vous en tant qu’épargnant.

S’agissant de la fiscalité des dividendes de source étrangère, l’assureur applique les conventions de non-double imposition entre États, ce qui permet de limiter les frottements fiscaux.

💡 Note : nous regrettons un manque de détails sur les opérations en titres vifs en assurance vie, car nous n’avons pas toujours connaissance des cours exacts lors des transactions et du taux de change pour les actions hors zone euro.

Assurance vie et titres vifs : ticket d’entrée à quatre chiffres

❌️ L’accès aux titres vifs nécessite un capital important, avec des montants minimums par action assez élevés.

Par exemple, Linxea Spirit 2 impose un minimum de 1 000 € par action, tandis que Lucya Cardif exige 3 000 € minimum par action. Ainsi, pour constituer un portefeuille diversifié de 20 actions, un capital de départ d’au moins 20 000 € est nécessaire pour Linxea Spirit 2, voire 60 000 € pour Lucya Cardif.

💡 Note : il est aussi possible d’envisager d’ajouter quelques actions de conviction en complément d’un portefeuille d’ETF, une stratégie souvent adoptée. Par exemple investir en ETF World pour diversifier à l’international sur plus de 1 300 actions, et investir en complément sur une dizaine de titres vifs de votre choix.

Quelle est la meilleure enveloppe pour investir en titres vifs ? CTO, PEA, Assurance vie

🔎 L’assurance vie et le PEA se distinguent comme des enveloppes attractives pour investir en titres vifs, car elles permettent la capitalisation des gains. En effet, si vous vendez un titre avec plus-value (et réinvestissez ou non), il n’y a pas de frottement fiscal tant que vous restez dans l’enveloppe.

De plus, ces deux enveloppes offrent une exonération partielle ou totale de l’imposition des gains au titre de l’impôt sur le revenu.

À l’inverse, dans un CTO, les dividendes et coupons sont imposables lorsqu’ils sont perçus, et les plus-values sont imposables lorsqu’elles sont réalisées, c’est-à-dire lors de la vente des titres. Cela en fait une option moins optimale pour maximiser l’effet des intérêts composés (pourquoi placer son argent ?).

Cependant, le choix des actions individuelles est limité dans le PEA et l’assurance vie. Le PEA permet d’investir dans un univers d’actions européennes éligibles, tandis que l’assurance vie restreint le choix aux titres référencés par l’assureur dans le contrat.

En résumé, l’idéal serait de combiner la diversité des actions proposées par un CTO avec la fonction capitalisante de l’assurance vie et du PEA.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Il est faux de présenter ça comme “alternatives à des unités de compte”. Juridiquement ce sont des unités de compte (R 131-1 C. des assurances). Simplement, au lieu d’être composées d’OPC elles ne sont composées que d’une seule action. Cela n’est pas qu’une simple formulation… Si l’on détient en direct cela signifierait que les actions ainsi détenues sont saisissables.

C’est un abus de langage présent dans de nombreuses présentations commerciales.

Bonjour,

Je vous remercie pour la précision juridique !

Bonjour,

Merci pour votre article, cependant j’ai noté un point qui me semble peut-être une erreur.

Quand vous écrivez : “Elles proposent aussi des titres vifs sans frais de gestion (uniquement des frais au moment de l’achat/revente).”

Personnellement je n’en ai jamais vu en France. Votre tableau comparatif (qui serait les 4 meilleurs contrats d’assurance vie en France), les 4 ont des frais de gestion. (de 0.5 à 0.8 %)

Il me semble pas que vous faisiez allusions aux assurances vie Luxembourgeoises et je ne sais pas non plus si ces contrats prévoient des frais de gestion sur les titres vifs. Mais en France il y a bien des frais de gestions sur les titres vifs en A.V.

Cordialement

RG

Bonjour,

Merci pour votre remarque.

Les titres vifs n’intègrent pas de frais de gestion annuels car il n’y a pas de gérant de fonds. A contrario, les fonds d’investissement (même les ETF) intègrent des frais de gestion de 0,20 % à 2 % par an, pour rémunérer le gérant de fonds.

En plus, en assurance vie et PER il y a dans tous les cas des frais de gestion annuels sur unités de compte (au mieux 0,50 % par an pour l’assureur).

Nous avons mis à jour l’article afin de lever toute ambiguïté sur ce point.

Bonjour, vous oubliez de mentionner que l’achat de titres vifs au sein d’une assurance vie n’est pas soumis à la TTF de 0,4 %, contrairement au CTO et au PEA. Ce qui est, à mon sens un grand avantage, surtout quand on sait qu’il est envisagé de la passer à 0,5 %

Ces 0,4 % compensent quasiment en un seul achat les frais de gestion de l’AV de 0,5 %.

Si vous faites 2 A/R dans l’année, l’AV devient moins onéreuse que le CTO. Sans parler du gain fiscal que vous avez évoqué.

Personnellement, j’ai clos mon CTO (mes PEA et PEA-PME sont pleins) pour une AV Lucya Cardif.

Bonjour,

Merci d’avoir soulevé la question de la Taxe sur les Transactions Financières (TTF). Selon nous, elle est peu mise en avant car son impact reste relativement limité dans la plupart des stratégies d’investissement.

En effet, il est important de rappeler que cette taxe ne s’applique qu’à une liste restreinte d’actions françaises (en vertu de l’article 235 ter ZD du Code général des impôts). Chaque année, l’administration fiscale publie la liste des sociétés concernées au Bulletin officiel des Finances publiques (BOFiP).

📌 En tant qu’épargnant, les points essentiels liés à cette taxe sont :

– Sur un PEA ou un CTO, la TTF ne s’applique pas aux ETF.

– Sur un CTO, toutes les actions hors de cette liste (notamment les actions américaines) ne sont pas soumises à cette taxe.

– L’assurance vie permet d’y échapper totalement lorsqu’on investit en titres vifs.

Réflexion plus globale : les frais des placements, la fiscalité des enveloppes et la tarification des courtiers évoluent constamment. Par conséquent, tout peut changer en cours de route. Il est donc préférable de sélectionner d’abord les meilleurs placements par nature, puis de prendre en compte la fiscalité et les conditions des courtiers.

Bonjour,

Concernant la souscription d’une assurance vie au Luxembourg, vous indiquez qu’il est fort peu probable que l’assureur fasse faillite.Pourtant, j’ai entendu dire qu’un assureur Luxembourgeois avait été obligé de mettre la clef sous la porte, en 2023 ou 2024, laissant les quelques milliers de souscripteurs dans l’embarras.

125 000 euros est par ailleurs une somme.N’y a t il vraiment pas une assurance luxembourgeoise acceptant un apport moins élevé ?

Dans l’attente

Avec mes remerciements

Bien cordialement

jl

Bonjour,

Vous avez tout à fait raison de souligner qu’aucun secteur n’est totalement exempt de maillons faibles. Cela se vérifie avec les récents déboires de certains assureurs européens, tels que Gable Insurance au Liechtenstein, Alpha Insurance au Danemark ou encore Eurovita en Italie.

L’assureur luxembourgeois auquel vous faites référence est FWU Life Insurance, actuellement en procédure d’insolvabilité (suivre l’évolution de la situation sur le site du Commissariat aux Assurances).

Cela dit, on dénombre plusieurs milliers de compagnies d’assurance en Europe (dont plus d’une centaine au Luxembourg). Rapportées à cet écosystème, ces faillites demeurent marginales. Chez Prosper Conseil nous veillons à travailler uniquement avec des partenaires de confiance soigneusement triés sur le volet, tels que Lombard International, Vitis Life, La Mondiale AG2R et La Bâloise.

Enfin, concernant le ticket d’entrée des assurances vie luxembourgeoises, il est vrai qu’aucun contrat n’est accessible en deçà de 125 000 €. Cependant, sous cette somme, les meilleures assurances vie françaises mentionnées dans l’article (Linxea Spirit 2 et Lucya Cardif) offrent toujours des solutions particulièrement compétitives.