Pourquoi placer son argent ? Inflation et intérêts composés

Avec toutes les crises qui s’enchaînent, est-ce réellement rentable d’investir votre argent sur des placements à court, moyen et long terme ?

Au fil des dernières décennies, plus d’argent a été perdu sur les comptes courants que sur les investissements en bourse et en immobilier. Car dans le premier cas, le capital sur un compte courant non rémunéré s’érode à cause de l’inflation. Dans le second cas, les investissements prennent de la valeur au fil du temps et maximisent le potentiel de croissance de l’épargne.

📌 Concrètement, quelles sont les conséquences chiffrées, pourquoi placer votre argent ? Pour trois raisons principales : protéger votre pouvoir d’achat, profiter des intérêts composés et donner les moyens financiers à vos projets.

Mais attention : tous les placements ne se valent pas. Une bonne stratégie patrimoniale commence toujours par une question simple : de quoi avez-vous besoin, à quel horizon, et avec quel niveau de risque acceptable ?

SOMMAIRE

- Placer votre argent pour protéger votre épargne de l’inflation

- Placer votre argent et profiter de la puissance des intérêts composés

- Bien épargner et investir pour réaliser vos projets

- Profitez d’un accompagnement sur mesure avec Prosper Conseil

Pourquoi placer votre argent : pour protéger votre épargne de l’inflation

De nombreux épargnants français privilégient les solutions jugées rassurantes : comptes courants, livrets réglementés, fonds euros en assurance vie ou comptes à terme. Ces enveloppes peuvent avoir leur place dans un patrimoine, notamment pour l’épargne de précaution.

Rendement réel après inflation

Le problème apparaît lorsque l’argent reste trop longtemps sur des placements faiblement rémunérés, ou pire, sur un compte courant non rémunéré. Dans ce cas, votre capital peut sembler stable en euros, mais son pouvoir d’achat réel diminue avec le temps.

L’INSEE définit l’inflation comme une perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. En clair : avec la même somme d’argent, vous achetez moins de biens et de services qu’avant.

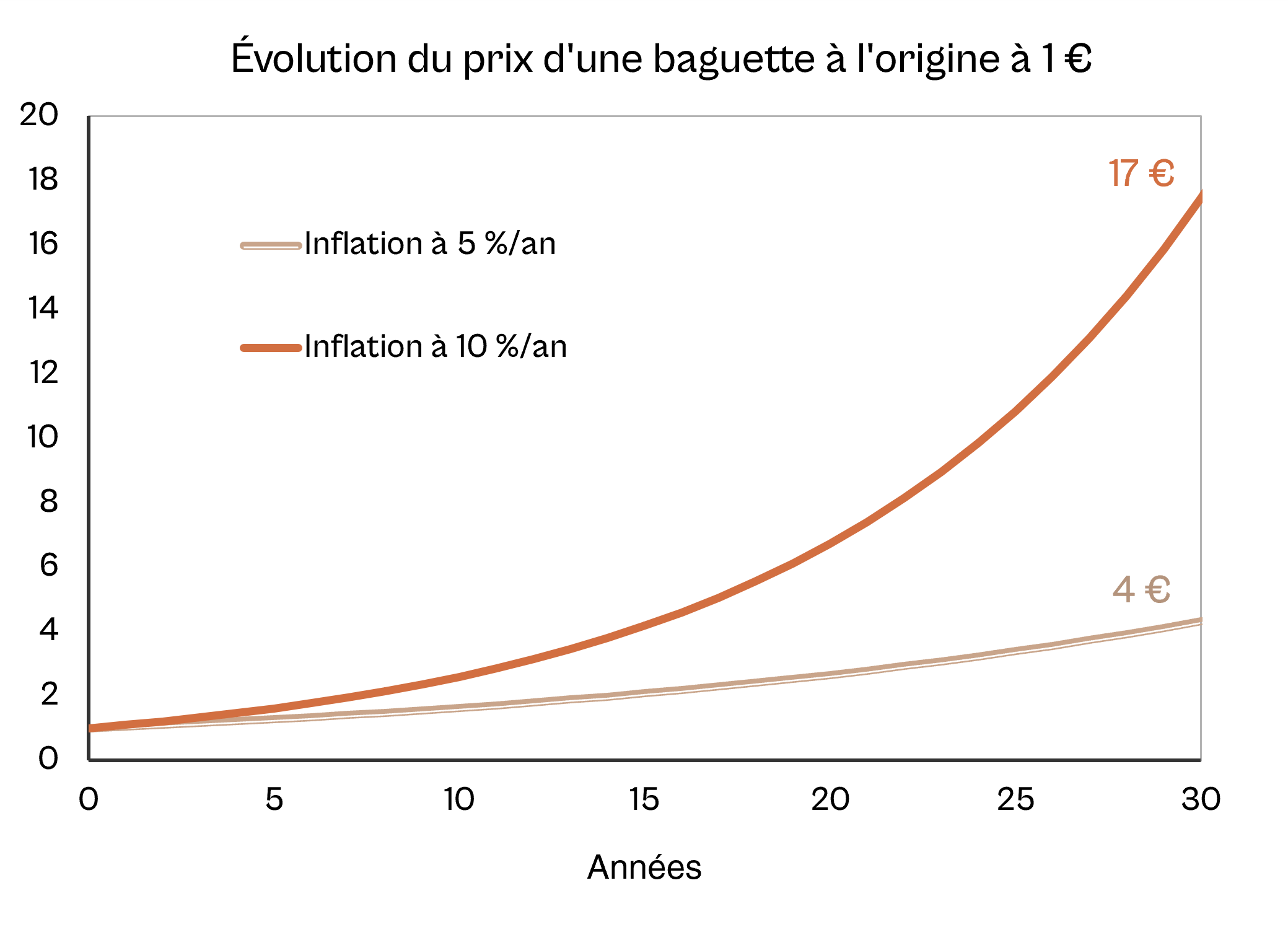

Pour mesurer la performance réelle d’un placement, il faut donc raisonner après inflation. Par exemple, si un placement rapporte 3 % par an alors que l’inflation est de 5 % sur la même période, le rendement réel est négatif : votre capital progresse en apparence, mais votre pouvoir d’achat recule.

Avec une inflation annuelle moyenne de 5 % pendant 30 ans, le niveau général des prix est multiplié par plus de 4. Votre argent n’a pas disparu, mais il permet d’acheter beaucoup moins. C’est le caractère discret de l’inflation : elle ne retire pas directement des euros de votre compte, elle réduit progressivement ce que ces euros permettent d’obtenir.

Face à ce constat, placer son argent devient une démarche de protection. L’objectif n’est pas de “battre le marché” à tout prix, mais de construire une stratégie capable de viser un rendement réel positif, compatible avec votre profil de risque.

💡 Note : avant d’investir, conservez une épargne de précaution disponible. En général, elle sert à faire face aux imprévus : perte de revenus, dépense de santé, réparation urgente, changement professionnel. Une fois cette base sécurisée, le reste de votre épargne peut être mieux orienté selon vos objectifs.

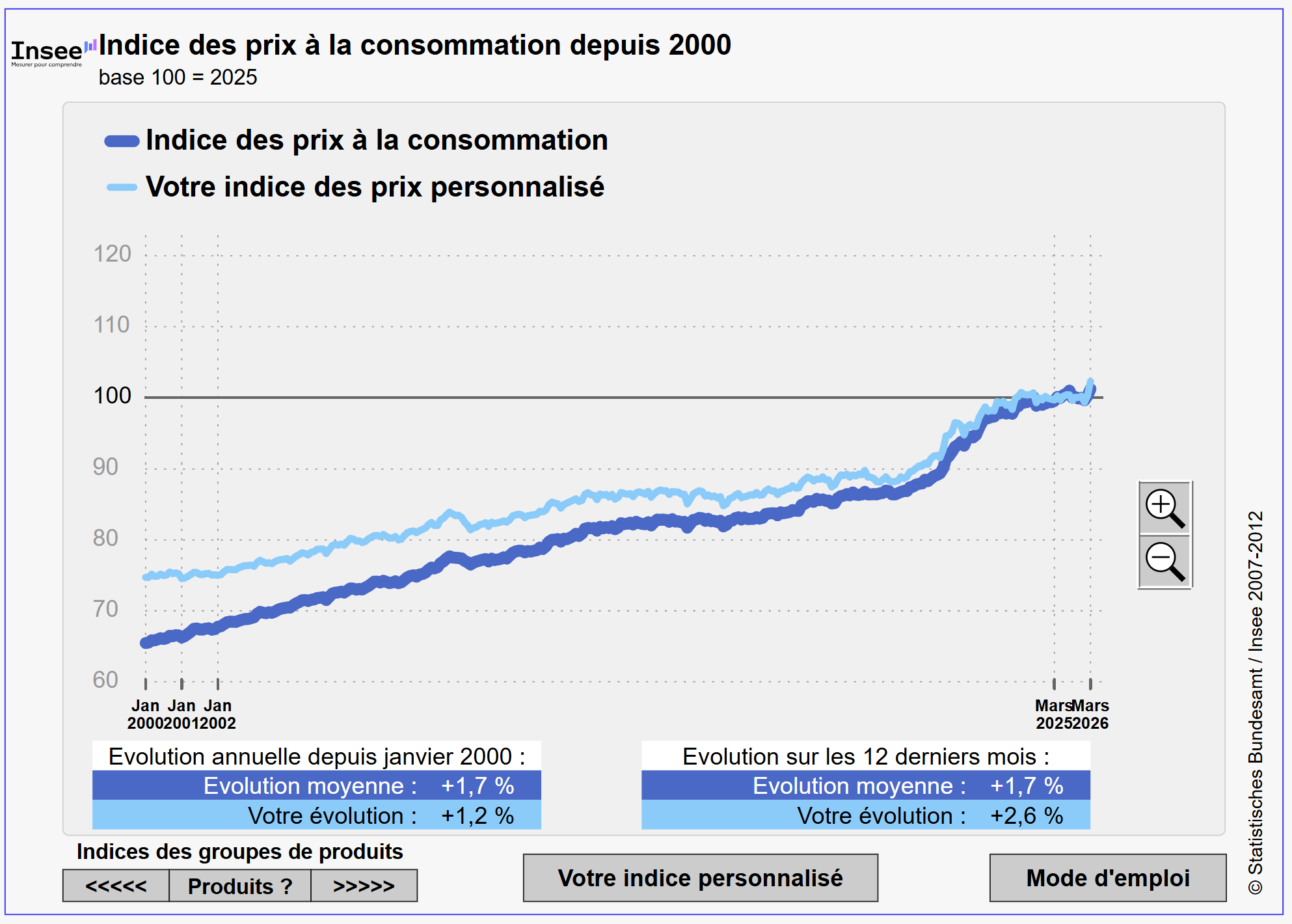

Calculez votre inflation personnelle grâce au simulateur de l’INSEE

Le taux d’inflation national donne une moyenne. Mais votre inflation personnelle peut être différente, car elle dépend de votre mode de vie : logement, alimentation, énergie, carburant, transports, loisirs, santé, etc.

Un ménage très exposé aux dépenses de carburant ou de chauffage ne ressentira pas l’inflation de la même manière qu’un ménage vivant en centre-ville, sans voiture, avec un logement peu énergivore.

Placer votre argent et profiter de la puissance des intérêts composés

Lorsque vous investissez pendant plusieurs années, votre capital peut bénéficier des intérêts composés. Le principe est simple : les gains générés sont réinvestis, puis produisent à leur tour de nouveaux gains. C’est l’effet boule de neige.

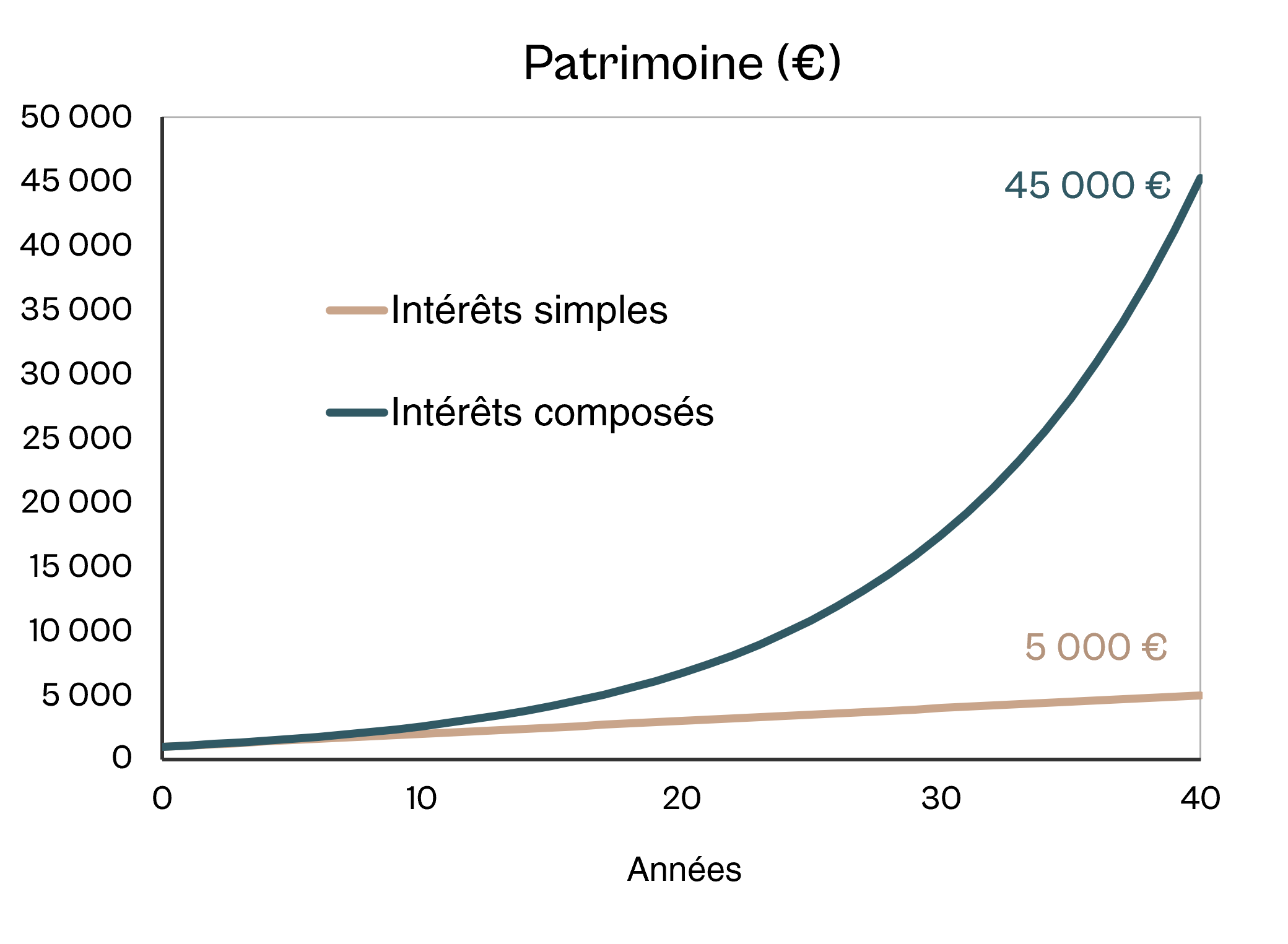

Dans cet exemple purement pédagogique, le capital de départ est de 1 000 € et le rendement annuel supposé est de 10 % :

- Avec des intérêts simples, vous percevez chaque année 10 % de 1 000 €, soit 100 €. Après 40 ans, le capital final atteint 5 000 € : 1 000 € + 100 € x 40.

- Avec des intérêts composés, les gains sont réinvestis. La première année, vous obtenez 100 €. La deuxième année, le rendement s’applique sur 1 100 €, puis sur un capital de plus en plus élevé. Après 40 ans, 1 000 € peuvent devenir environ 45 000 € dans cet exemple théorique.

La différence est majeure. Avec des intérêts simples, la progression est linéaire. Avec des intérêts composés, la progression devient exponentielle. Au début, l’effet semble modeste. Puis, avec le temps, le capital commence à travailler de plus en plus fortement.

C’est pourquoi le temps est l’un des meilleurs alliés de l’investisseur. Commencer tôt, même avec des montants modestes, peut produire un effet important sur plusieurs décennies. À l’inverse, attendre trop longtemps oblige à épargner davantage pour atteindre le même objectif.

💡 Note : cet exemple ne constitue pas une promesse de performance. En pratique, les rendements varient selon les placements, les frais, la fiscalité, la conjoncture et la durée d’investissement. Les marchés peuvent aussi connaître des baisses importantes imprévisibles (scénarios cygnes noirs).

Bien épargner et investir pour réaliser vos projets

Comprendre l’inflation et les intérêts composés permet de saisir pourquoi il est utile de placer son argent. Mais une question demeure : pourquoi faire fructifier votre patrimoine ?

Ancrer vos placements dans du concret

Votre épargne et vos investissements doivent s’ancrer dans vos projets de vie. L’argent n’est pas une fin en soi. C’est un outil de liberté, de protection et de transmission.

Parmi les objectifs les plus fréquents, on retrouve :

- constituer un apport pour acheter votre résidence principale ou investir dans l’immobilier ;

- financer les études de vos enfants ou aider un proche ;

- gagner en sérénité face aux aléas de la vie ;

- préparer votre retraite et compenser une baisse future de revenus ;

- développer des revenus complémentaires : loyers, dividendes, intérêts, retraits programmés ;

- atteindre la liberté financière pour gagner en liberté de choix.

Finalement, vous constituer un solide patrimoine vous permet d’avoir un réel impact sur votre vie et celle de votre entourage. Plus de patrimoine, plus de revenus passifs, plus de confort et de sérénité. Ainsi, plus vous placez et investissez tôt, plus vous aurez de moyens à votre disposition. Encore plus si vous épargnez et investissez avec les meilleurs placements !

Comment bien placer votre argent ?

Placer votre argent, oui. Mais pas n’importe comment. Une bonne stratégie ne consiste pas à empiler des placements au hasard. Elle commence par une méthode.

Chez Prosper Conseil, nous raisonnons avec le triptyque suivant :

- Le choix de l’enveloppe : assurance vie, plan d’épargne en actions (PEA), compte-titres ordinaire (CTO), plan d’épargne retraite (PER), contrat de capitalisation, etc.

- Le choix de l’intermédiaire : banque, assureur, courtier, plateforme d’investissement, établissement étranger, selon les frais, la qualité de service et les placements accessibles.

- Le choix des actifs : fonds en euros, ETF, actions, obligations, SCPI, immobilier, fonds monétaires, private equity, or, bitcoin, selon votre profil et votre horizon.

Ces trois décisions sont indissociables. Une bonne enveloppe avec des frais trop élevés peut décevoir. Un bon fonds dans une mauvaise enveloppe peut perdre son intérêt fiscal. Une belle allocation sans discipline de suivi peut se dégrader avec le temps.

Afin de connaître les solutions les mieux adaptées à votre situation, consultez notre article dédié : les meilleurs placements pour son épargne.

💡 Note : la diversification reste une règle de bon sens. Elle ne supprime pas le risque, mais elle évite de faire dépendre toute votre trajectoire patrimoniale d’un seul actif, d’un seul marché ou d’un seul scénario économique.

Profitez d’un accompagnement sur mesure avec Prosper Conseil

🧭 Bien placer votre argent permet de protéger votre patrimoine, de développer vos revenus futurs et de donner corps à vos projets. Encore faut-il choisir les bonnes enveloppes, les bons intermédiaires et les bons actifs, avec une stratégie adaptée à votre situation personnelle.

Chez Prosper Conseil, nous commençons toujours par un diagnostic patrimonial complet : revenus, charges, fiscalité, patrimoine existant, horizon d’investissement, objectifs, tolérance au risque et besoin de liquidité à court terme. C’est cette méthode qui permet de construire une allocation cohérente, plutôt que de courir après la dernière idée à la mode.

Notre accompagnement repose sur une double indépendance.

- Une indépendance capitalistique : nous travaillons en architecture ouverte. Nous pouvons donc analyser librement les enveloppes, les intermédiaires et les placements les plus adaptés, sans être limités à une liste restreinte de partenaires.

- Une indépendance de rémunération : nos conseillers sont rémunérés uniquement par des honoraires transparents, sans rétrocommissions. Vous savez ce que vous payez, pourquoi vous le payez, et pour quelle mission.

Cette approche limite les conflits d’intérêts et évite l’illusion de la gratuité : un conseil présenté comme gratuit est en réalité être financé par des frais intégrés aux solutions recommandées.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine