Gagnant du loto, comment placer son argent ?

Qui n’a jamais rêvé de gagner au loto ? C’est une hypothèse que vous avez forcément envisagée à un moment ou à un autre. Bien qu’en France, la probabilité ne soit que d’une chance sur 19 millions, chaque année une cinquantaine de personnes deviennent millionnaires grâce au loto. Si vous êtes ou devenez un heureux gagnant du loto, savez-vous comment placer votre argent de manière optimale ?

Car, bien placés, vos gains sont la garantie d’être serein financièrement pour le reste de votre vie. À l’inverse, une mauvaise éducation financière peut rapidement vous faire revenir à la case départ voire pire, vous laisser endetté.

📌 Gagnant du loto, comment placer son argent :

- Prenez le temps de vous former et de vous construire une éducation financière solide.

- Mettez en place une stratégie patrimoniale adaptée à votre nouvelle situation.

- Utilisez les meilleurs placements pour placer vos gains du loto et devenez indépendant financièrement.

- Faites vous accompagner par un conseiller compétent et indépendant pour vous constituer une rente de plusieurs milliers d’euros par mois sans consommer votre capital.

SOMMAIRE

- Gagnant du loto : comment placer son argent ?

- Les bénéfices de se faire accompagner par un conseiller indépendant

- Combien rapportent 10 millions d’euros placés ?

- Gagnant du loto : l’essentiel à retenir pour placer ses gains

Gagnant du loto : comment placer son argent ?

Il est important de rappeler que la joie de gagner au loto s’accompagne de la responsabilité de gérer ces gains de manière réfléchie. Beaucoup de gagnants se retrouvent dans une situation précaire quelques années seulement après avoir touché le jackpot. La raison principale est qu’ils n’avaient pas les compétences financières nécessaires pour gérer leur nouvelle fortune.

Gagnant du loto : attention au manque d’éducation financière

Votre succès à long terme dépend en grande partie de votre éducation financière. En effet, un gain soudain sans une éducation financière solide peut entraîner des décisions précipitées et des risques considérables. De nombreux exemples illustrent cette réalité.

Le triste témoignage des sportifs professionnels

Les athlètes professionnels gagnent souvent des sommes considérables pendant leur carrière sportive. Toutefois, cette dernière est généralement de courte durée. Cette période limitée de hauts revenus peut rendre difficile la gestion de cet argent sur le long terme.

Une étude menée par le célèbre journal Fortune, rapporte que près de 16 % des joueurs de la NFL (football américain) déclarent un dossier de faillite en moyenne 12 ans après la fin de leur carrière.

Un autre article, du journal Sports Illustrated, va même jusqu’à affirmer que 78 % des joueurs de NFL et 60 % des joueurs de NBA (basketball américain) font face à de sérieux problèmes financiers après leur retraite sportive.

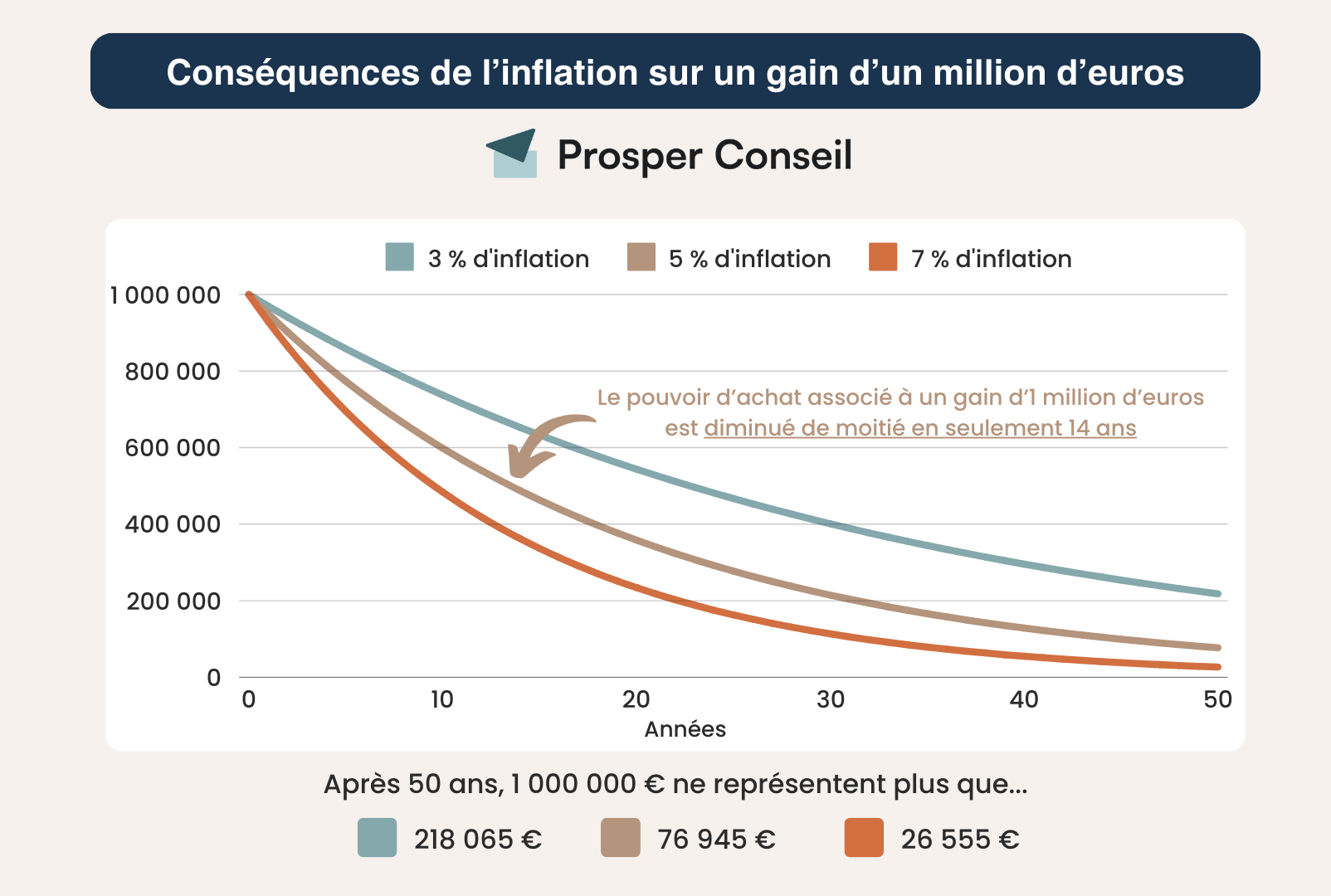

Les dangers de l’inflation sur vos gains

En tant que gagnant du loto, savoir comment placer son argent est impératif. En effet, lors d’un gain à la loterie vous vous retrouvez avec un montant substantiel en main. Cependant, ces gains doivent vous permettre de vivre sur la durée et d’alimenter votre train de vie durant des décennies.

Or, si ces gains du loto ne sont pas placés judicieusement pour suivre ou dépasser l’inflation, votre pouvoir d’achat diminuera au fil du temps. C’est là que réside le danger de l’inflation. Ses effets sont difficilement visibles.

L’importance de prendre du recul lorsqu’on gagne de gros gains

La frénésie qui accompagne un gain soudain peut souvent obscurcir votre jugement.

Gagnant du loto : comment placer son argent et éviter les décisions impulsives ?

Bien souvent, le fait de gagner de gros gains au loto cause un sentiment d’euphorie. Celui-ci peut vous inciter à prendre des décisions impulsives, regrettables sur le long terme.

Par exemple, vous pourriez foncer réaliser des achats extravagants. Prendre du recul permet de tempérer ces impulsions et de réfléchir sur le long terme.

Par ailleurs, les gagnants sont souvent soumis à des pressions sociales et familiales pour dépenser leur argent. Soutenir des proches, financer une cause, maintenir un certain style de vie, il existe beaucoup de raisons pour dépenser sans compter. Ces pressions peuvent vous amener à faire des choix malavisés.

💡 Note : bon nombre de gagnants perdent la tête une fois la somme reçue sur leur compte en banque. Se faire accompagner par des experts indépendants et compétents en gestion conseillée est souvent la meilleure solution pour surmonter ces sollicitations et savoir comment placer au mieux ses gains du loto. Tout au plus, gardez 10 % du gain au loto à dépenser dans l’année pour “vous faire plaisir”, et placez à long terme 90 % restants dans une gestion conseillée par un professionnel pour générer durablement des revenus passifs.

S’entourer de personnes de confiance

Un trop grand nombre de gagnants du loto se laissent convaincre d’investir dans des projets risqués ou mal conseillés. Ces mauvais placements peuvent entraîner des pertes importantes.

Pire, les gagnants du loto sont souvent la cible de fraudeurs et d’escroqueries. Il arrive que des individus malintentionnés se fassent passer pour des gestionnaires de patrimoine et vous incitent à investir dans des projets frauduleux. Dans ce cas, cela peut entraîner une perte totale de vos gains. Nous rappelons que tout professionnel de la gestion de patrimoine doit être inscrit sur le registre ORIAS.

Des exemples en témoignent comme le célèbre athlète Usain Bolt, 8 fois médaillé d’or aux Jeux olympiques, qui s’est fait escroquer près de 12 millions d’euros. Nous pouvons également citer le comédien Dany Boon, victime d’une arnaque similaire pour plus de 7 millions d’euros.

Pour éviter ces dangers, il est essentiel de choisir un conseiller en gestion de patrimoine indépendant qualifié et dûment accrédité. Assurez-vous qu’il est transparent quant à ses frais, ses méthodes de travail, et qu’il place vos intérêts financiers au centre de ses priorités.

Les bénéfices de se faire accompagner par un conseiller indépendant

Lorsque vous devenez un gagnant du loto, savoir comment placer votre argent de manière avisée est essentiel.

Définir une stratégie patrimoniale adaptée à votre besoin

Chaque gagnant du loto est unique et a des besoins financiers qui lui sont propres. Un conseiller indépendant peut personnaliser votre stratégie en fonction de vos objectifs, de votre niveau de connaissances, de votre tolérance au risque, et de vos préférences. Son but est de créer un plan sur mesure pour optimiser la gestion de votre gain.

État des lieux et définition des objectifs patrimoniaux

Concrètement, tout commence par un bilan patrimonial. C’est le moment où le conseiller reprend de manière exhaustive l’ensemble de votre situation financière, fiscale et patrimoniale. Le but est d’avoir une idée claire de votre situation.

Cet état des lieux permet ensuite de définir vos objectifs. Ces objectifs sont au cœur de votre stratégie patrimoniale. Ils doivent être spécifiques, mesurables et avoir une signification forte à vos yeux. Le rôle du conseiller sera ensuite de définir la stratégie patrimoniale la plus optimisée et adaptée à votre situation pour atteindre vos objectifs.

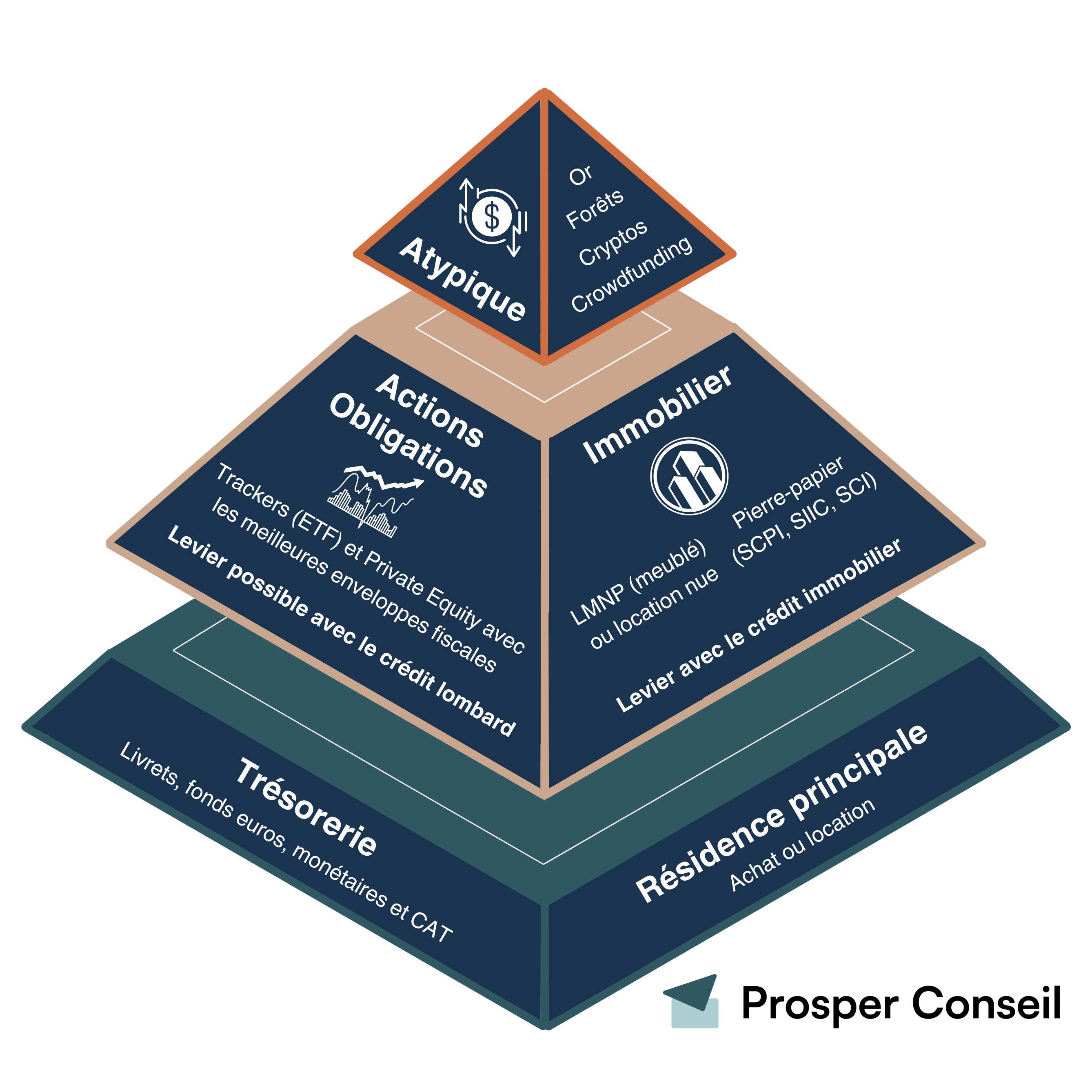

Cela passera, entre autres, par l’établissement de votre allocation patrimoniale. Pour rappel, l’allocation patrimoniale correspond à la répartition en % de votre patrimoine entre les principales “familles d’investissement” (actions, immobilier, obligations).

Bénéficier des meilleurs placements pour placer son argent du loto

Gagnant du loto, placer son argent n’est pas toujours évident face à la multitude de placements disponibles. C’est la raison pour laquelle un conseiller indépendant sélectionne pour vous les principaux placements sur lesquels investir vos gains.

Chez Prosper Conseil, l’indépendance repose sur deux piliers. D’abord, une indépendance capitalistique : nous travaillons en architecture ouverte et sélectionnons librement les enveloppes, fonds, sociétés de gestion et solutions d’investissement les plus adaptés à votre situation. Ensuite, une indépendance de rémunération : nos conseillers sont rémunérés uniquement par des honoraires transparents, à l’image des avocats, sans rétrocommissions. C’est cette discipline qui limite l’illusion de la gratuité et réduit les conflits d’intérêts.

Les placements sans risques pour sécuriser vos gains du loto

Les placements avec capital garanti jouent un rôle clé dans la sécurisation de votre patrimoine. Fonds monétaires, fonds euros, livrets, comptes à terme, etc. C’est le socle de protection de vos actifs.

Toutefois, il est à noter qu’aucun de ces placements, à l’exception du livret d’épargne populaire (LEP) qui a un plafond de versement très bas, ne protège votre épargne de l’inflation. En effet, les rendements proposés par ces placements se situent souvent en dessous des taux d’inflation.

Les livrets réglementés

Les livrets réglementés (Livret A, LDDS…) sont une solution simple pour sécuriser votre épargne disponible. Habituellement utilisés pour l’épargne de précaution, ils offrent une forte liquidité : l’argent reste disponible à tout moment. Leur principale limite est double : les plafonds de versement sont vite atteints et la garantie s’applique dans les limites prévues par le cadre réglementaire.

💡 Note : les livrets réglementés sont particulièrement adaptés pour vos projets à court terme et pour votre épargne de précaution. Bien qu’ils ne soient pas les placements les plus rentables, ils ont un excellent rapport rendement/risque et permettent une véritable tranquillité d’esprit.

Les fonds euros

Lorsqu’il s’agit de protéger une partie de son patrimoine, les fonds euros restent une solution très utilisée par les épargnants français. Pour illustrer cet ordre de grandeur, l’assurance vie représente désormais plus de 2 000 milliards d’euros d’encours en France. Derrière les fonds euros se cachent en réalité majoritairement des obligations d’États et d’entreprises européennes.

💡 Note : nous pouvons également citer les fonds monétaires. Ces fonds sont une alternative intéressante aux fonds euros. Ils sont principalement constitués d’obligations d’États à très court terme. Leur avantage est d’être très liquides et sécurisés. Vous pouvez les retrouver dans votre assurance vie, plan d’épargne en actions (PEA), plan d’épargne retraite (PER) ou encore dans votre compte-titres ordinaire (CTO).

Gagnant du loto : comment placer votre argent en actions ?

Une fois que votre épargne à court terme est en place grâce aux livrets réglementés, fonds monétaires et/ou fonds euros, il est temps de penser à la croissance de votre patrimoine. C’est là que les actions entrent en scène.

Les actions représentent un placement plus dynamique. Depuis plus d’un siècle, elles offrent une performance annuelle moyenne de 8 %. Cette performance, plus ou moins constante, fait des actions l’un des rares placements capables de surpasser l’inflation.

Cependant, il est essentiel de souligner que l’investissement en actions requiert une approche réfléchie (comment investir en bourse).

💡 Note : la clé du succès réside notamment dans la diversification de votre portefeuille. Pour cela, nous vous recommandons d’investir en ETF. Par exemple, en “fond de portefeuille,” on peut conseiller le tracker MSCI World. C’est un fonds indiciel coté en bourse qui permet d’investir simultanément et à bas frais dans les 1 600 plus grandes entreprises mondiales.

Gagnant du loto : comment placer votre argent en immobilier ?

L’immobilier est un investissement incontournable pour la plupart des Français. Cependant, lorsque vous avez remporté le gros lot au loto, la donne change.

En effet, la force de l’immobilier réside dans sa capacité à être acheté à crédit. L’endettement permet de multiplier votre investissement initial. Cependant, si vous avez déjà remporté une somme considérable au loto, vous disposez probablement d’un capital suffisant pour répondre à vos besoins. Dans ce cas, les avantages de l’investissement immobilier en termes d’effet de levier sont beaucoup moins pertinents.

Selon nous, la simplicité, la passivité et la croissance à long terme font des actifs financiers (actions et obligations) une alternative plus attrayante pour la gestion d’un large patrimoine financier.

💡 Note : en plus de sélectionner les meilleurs placements, un conseiller indépendant vous accompagne dans l’optimisation fiscale et successorale de votre patrimoine. Pour cela, il vous recommande les meilleures enveloppes et niches fiscales à utiliser. Dans le cas d’un gagnant du loto, les enveloppes adaptées sont principalement le PEA (mais le plafond est relativement faible pour un gagnant du loto : 150 000 € de versements maximum sur PEA), l’assurance vie de droit français et l’assurance vie luxembourgeoise (excellente protection du capital et sans limite de versement et d’investissement). Notre comparatif : assurance vie en France vs Luxembourg.

Combien rapportent 10 millions d’euros placés ?

Imaginez que vous ayez la chance de gagner 10 millions d’euros au loto. Avec un ratio performance/risque optimal, vous pouvez raisonnablement viser une performance nette annuelle moyenne de 5 %. Cela correspond à une allocation patrimoniale équilibrée entre les placements en obligations et en actions.

5 % par an sur un capital de 10 millions d’euros signifie ici un gain annuel moyen de 500 000 euros. De quoi assurer un bon train de vie. À noter que votre capital initial n’est en aucun cas consommé. En effet, vous vivez grâce aux gains (dividendes, intérêts et plus-values) annuels prodigués par vos placements. En clair, vous sécurisez votre capital initial du loto tout en vivant (très) confortablement pour le reste de votre vie.

C’est uniquement rendu possible grâce à la stratégie patrimoniale et à l’optimisation fiscale réalisées par un conseiller compétent : coordonner l’allocation, les enveloppes, la fiscalité, la transmission et le niveau de risque accepté.

Pour arriver à ces chiffres, le capital est investi dans des obligations internationales, des actions mondiales et des investissements alternatifs (comme du private equity) dans une assurance vie luxembourgeoise.

De plus, cerise sur le gâteau, vous pouvez nantir votre assurance vie pour obtenir une ligne de crédit lombard. Cette stratégie présente de nombreux avantages détaillés dans notre article sur le crédit lombard.

💡 Note : avec le crédit lombard, vous générez de la trésorerie sans avoir à céder vos placements qui peuvent ainsi continuer de travailler. Pour simplifier, c’est un peu comme si vous deveniez votre propre banque.

Gagnant du loto : l’essentiel à retenir pour placer son argent

Remporter le gros lot est une opportunité extraordinaire. Toutefois, cette chance exceptionnelle de devenir l’heureux gagnant du loto demande de comprendre comment placer son argent au mieux pour ne pas tout gâcher. Se faire accompagner par un conseiller indépendant et compétent est bien souvent la plus sage décision à prendre.

🧭 Se faire accompagner pour savoir comment placer ses gains du loto permet :

- De planifier votre avenir sereinement et d’avoir l’esprit tranquille pour le restant de votre vie.

- De bénéficier d’une rente mensuelle de plusieurs milliers d’euros (voire dizaines de milliers d’euros en fonction de votre gain).

- D’éviter les erreurs coûteuses dues au manque d’éducation financière.

- De vous concentrer sur l’essentiel : profiter de votre nouvelle vie.

Si vous souhaitez vous faire accompagner par un conseiller indépendant, contactez-nous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

Merci pour cet article très complet, je rajouterai juste la notion de budget, même très riche par rapport au commun des mortels le gagnant du loto doit vivre selon un budget définit pour les dépenses de la vie courante et les loisirs.

J’ajoute le site à mes favoris, l’éducation financière est pour moi importante pour préparer son avenir.

Bonjour Julien,

Merci pour votre retour.

Effectivement, il vaut mieux continuer de bien suivre son budget (Excel), pour ne pas trop laisser filer les dépenses, sinon le gagnant du loto ne restera pas rentier bien longtemps.

Bonjour,

Un article sur quel serait la somme minimum pour arrêter de travailler serait intéressant.

Pour ma part à 34 ans je dirais au minimum 3 millions d’euros si l’on veut conserver le capital dans le temps, en continuant de mener une vie simple, mais ce serait intéressant d’avoir votre avis.

Question intéressante.

Nous y avons répondu ici : Quelle somme d’argent faut-il pour vivre sans travailler ?

Cela dépend de la rente mensuelle visée, donc de votre niveau de vie souhaité. Si famille avec enfants, il faut naturellement viser plus qu’un célibataire sans enfant.

Bonjour,

Merci pour l’article, j’ai une dernière question, imaginons que je gagne le jackpot de 7 millions d’euros ce samedi, ok excellente nouvelle, ma vie est sur le point de changer puis, je téléphone au numéro cristal, je fais connaissance avec Isabelle Césari et le service dédié aux gagnants. Pour la remise du gain, si je ne veux pas passer par une banque privée ni même ma banque traditionnel mais bosser avec un cabinet de CGPI comme le votre, avez-vous un partenariat avec des banques pour déposer ce gain et ainsi travailler en toute transparence sans que la banque ou le client possède ses comptes épargnes et compte de dépôt ne s’en aperçoive ?

Bonjour,

Nos services sont présentés ici : https://prosper-conseil.fr/services/

Une banque privée ne vous proposera que ses placements maison. Ce n’est pas du conseil indépendant.

Et un CGPI traditionnel (CGP indépendant mais au conseil non indépendant) ne vous proposera que les placements de sa dizaine ou vingtaine de partenaires, placement de produits auprès des partenaires qui le rémunèrent.

Alors que chez Prosper Conseil nous sommes CGPI avec un conseil indépendant, pas de rémunération par des partenaires (mais des honoraires de conseil payés par le client), nous n’avons pas vraiment de partenaires donc nous pouvons placer votre capital chez les milliers d’acteurs du marché : banques (mais les placements des banques privées sont très médiocres, peu rentables, aucun intérêt), assureurs, courtiers spécialisés, sociétés de gestion. Dont des contrats luxembourgeois. Votre banque où vous avez vos dépôts n’a pas son mot à dire, vous êtes libre de placer où vous le souhaitez selon nos conseils.

Bonjour,

D’accord, donc l’idéal pour recevoir cet argent par virement c’est de créer un compte de passage ou un compte sécurisé pour ensuite répartir cet argent dans divers enveloppes (AV, PEA, CTO ..) et cela dans plusieurs établissements et courtiers afin de diluer le risque, peut-être aussi diversifier en devises, du dollars américain ou du franc suisse peut faire sens ?

Bonjour,

Simplement recevoir l’argent sur votre compte courant de votre banque.

Et ensuite, sur nos conseils nous allons répartir dans différentes enveloppes et différents établissements (et plusieurs devises via assurance vie luxembourgeoise) selon votre allocation patrimoniale définie selon vos projets.

Un article très bien rédigé, n’oubliez pas non plus la gestion du budget, par exemple ce soir si je remporte 5 000 000€ au loto bon je fais réaliser mon rêve de vivre dans les Landes dans une jolie maison avec piscine au milieu des pins, mais quel budget ? Un gagnant du loto doit avoir un budget et s’y tenir, pour 4 000 000€ investir en actions/obligations/immobilier et dans une optique de gestion de bon père de famille je pense que 5 000€/mois pour vivre est largement suffisant et confortable pour un homme seul désirant voyager lorsque les beaux jours ne sont plus la.

Cela suffirait à couvrir les dépenses de la vie courante, le leasing d’un véhicule confortable, l’entretien d’un véhicule de collection, les loisirs, l’entretien de la maison, se la cours, piscine etc.

Aussi un gagnant du loto ça sûrement se payer au trimestre en fonction du versement des dividendes, coupons etc. Il faut en avoir conscience.