Meilleures assurances vie vertes (ISR) : comparatif 2026

Les Français polluent plus avec leur épargne qu’avec leur propre consommation (OXFAM). Néanmoins, vous pouvez limiter votre empreinte carbone en investissant dans les meilleures assurances vie vertes (ISR).

Dans cet article, nous allons donner notre avis et comparer les meilleures assurances vie vertes (ISR). En gestion libre et en gestion pilotée / conseillée. En expliquant aussi ce qui en fait des assurances vie vertes (les labels ISR, Greenfin, etc.).

📌 Les meilleures assurances vie vertes (ISR) ont :

- un grand nombre de fonds actions et obligations (trackers ETF verts) et de fonds immobiliers (SCPI vertes) labellisés ISR et/ou Greenfin ;

- des frais réduits (sans frais sur versement) ;

- une fiscalité avantageuse sur les retraits et des avantages successoraux (cadre général de l’assurance vie).

En prérequis, nous vous invitons à lire nos articles sur le fonctionnement de l’assurance vie et la fiscalité d’un rachat en assurance vie.

SOMMAIRE

- Comparatif des meilleures assurances vie vertes

- Les critères ESG : environnementaux, sociaux et gouvernance

- Les labels ISR, Greenfin et le règlement SFDR

- La méthode MSCI : investir dans des ETF SRI et Climate Paris Aligned en assurances vie vertes (ISR)

- Les meilleurs placements verts : ETF et fonds immobiliers

- Bénéficier d’une assurance vie verte en gestion conseillée

Comparatif des meilleures assurances vie vertes

Les meilleures assurances vie ESG/ISR sont chez les courtiers/banques en ligne et non dans les banques traditionnelles.

Les 4 meilleures assurances vie vertes sont chez les courtiers/banques en ligne

Voici notre comparatif des 4 meilleures assurances vie vertes qui sont chez : Linxea Spirit 2, Lucya Cardif, Linxea Avenir 2 et BoursoVie.

| CONTRAT D’ASSURANCE VIE | LINXEA SPIRIT 2 | LUCYA CARDIF | LINXEA AVENIR 2 | BOURSOVIE | BANQUE TRADITIONNELLE |

|---|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica | BNP Paribas Cardif | CRÉDIT MUTUEL Suravenir | GENERALI | X |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 3 % |

| Montant minimum | 500 € | 500 € | 100 € | 300 € | 200 € |

| Nombre d’unités de compte (UC) | 930 UC | 1250 UC | 650 UC | 550 UC | 50 UC |

| Frais de gestion annuel en UC | 0,50 % | 0,50 % | 0,60 % | 0,75 % | 1 % |

| ETF verts (investir en ETF) | 78 ETF dont 11 labellisés ISR | 51 ETF dont 8 ISR. | 63 ETF dont 7 ISR | 60 ETF dont 8 ISR | Pas d’ETF |

| Pourcentage des loyers de SCPI reversés | 100 % | 100 % | 85 % | 85 % | 85 % |

| Fonds immobiliers verts (SCPI, SCI, SC) | ✅34 fonds immobiliers dont 21 labellisés ISR et 11 “article 9” | 16 fonds immobiliers dont 7 ISR | 28 fonds immobiliers dont 10 ISR | 6 fonds immobiliers (aucun vert) | 1 SCPI (pas de SCPI verte) |

| Frais d’arbitrage | 0 % | 0 % | 0 % | 0 % | 0,50 % |

| Les avantages | ✅ Frais compétitifs ✅ Les fonds immobiliers verts (SCPI vertes) ✅ L’ETF Monde labellisé ISR | ✅ Les frais les plus bas ✅ Les 2 ETF Monde Verts : 1 labellisé ISR et 1 Climate Paris Aligned (respectant l’accord de Paris avec un réchauffement de 2 degrés maximum) | ✅ Les frais bas ✅ L’ETF Monde labellisé ISR | ✅ L’ETF Monde labellisé ISR ✅ L’avance sur titres MyLombard | |

| Accédez au contrat Linxea Spirit 2 | Accédez au contrat Lucya Cardif | Accédez au contrat Linxea Avenir 2 | Accédez à l’offre Boursorama |

Pour aller plus loin, nous vous invitons à lire :

- Avis Linxea Spirit 2 : ce que vous devez savoir avant de souscrire

- Avis sur Lucya Cardif : l’assurance vie assurée par BNP Paribas Cardif

Quid des assurances vie des banques traditionnelles ?

Les assurances vie des banques traditionnelles sont souvent décevantes. Car d’une part, les frais sont très élevés (frais sur versement, frais annuels de gestion, frais d’arbitrage). Et d’autre part, le choix d’unités de compte, classiques et vertes (ISR), est souvent limité. Et ce malgré la loi industrie verte qui oblige les assureurs à référencer des UC vertes (article L131-1-2 du Code des assurances).

C’est notamment le cas de l’assurance vie LCL Vie et Prévoyance (anciennement Lion Vert Equateur) ou encore celle de la banque privée Oddo.

Voyons maintenant sur quels critères reposent les meilleures assurances vie vertes.

Les critères ESG : environnementaux, sociaux et gouvernance

Les 3 critères ESG (environnementaux, sociaux et gouvernance) évaluent les entreprises d’un même secteur d’activité : approche “best in class” que nous verrons ensuite. Cela explique pourquoi certaines entreprises comme Coca-Cola ou Pepsi peuvent être présentes dans les indices ISR.

Aussi, avec l’approche ESG, certaines entreprises polluantes (critère environnement mal noté) peuvent être bien évaluées si elles respectent les critères sociaux et de gouvernance.

Toutefois, ces critères imposent aux plus grandes entreprises de changer si elles veulent garder un flux d’investissement des particuliers et des institutionnels.

Par exemple, nous allons voir comment l’entreprise Coca-Cola peut obtenir la note maximale de AAA selon la méthodologie ESG MSCI (utilisée pour construire les ETF Monde).

Critères environnementaux

Ce critère évalue l’impact de l’entreprise sur l’environnement. Par exemple, pour Coca-Cola, ce sont les impacts sur la biodiversité et l’utilisation des terres qui ont été évalués. Ainsi, d’ici 2030, Coca-Cola s’est engagé à utiliser 100 % de plastique recyclé pour ses bouteilles.

Critères sociaux

Pour Coca-Cola, les critères sociaux prennent notamment en compte le droit du travail (conditions de travail, salaires, diversité, etc.), et les droits de l’homme (coopération ou non avec des gouvernements dictatoriaux, etc.).

Critères de gouvernance

Ce critère porte un regard particulier sur les organes de gouvernance des sociétés (conseil d’administration et conseil de surveillance). Dans le cas de Coca-Cola, ce sont la corruption et la fraude qui sont analysées.

Les labels ISR, Greenfin et le règlement SFDR des assurances vie vertes

Pour vous aider à choisir vos placements verts en assurance vie responsable et solidaire, vous pouvez notamment vous appuyer sur deux labels français (ISR et Greenfin) et sur le règlement européen SFDR.

Le label ISR

Le label investissement socialement responsable (ISR) a été créé par le ministère de l’Économie et des Finances en 2016. Le but étant de distinguer les fonds socialement responsables. Les 6 critères de labellisation sont les suivants :

- Les objectifs ESG et financiers doivent être précisément définis et pris en compte par le fonds.

- La notation ESG doit être mise en œuvre dans les entreprises dans lesquelles le fonds investit.

- Prendre en compte les critères ESG pour construire et suivre le portefeuille.

- La politique de vote aux assemblées générales doit respecter les critères ESG.

- Le fonds doit être géré de manière transparente.

- Pouvoir mesurer les impacts positifs du fonds sur l’économie durable.

Les entreprises qui exploitent des énergies fossiles sont désormais exclues du référentiel ISR. Ainsi, les fonds labellisés ISR ne peuvent plus inclure des entreprises comme TotalEnergies. Toutefois, l’impact est limité puisque seulement 1,6 % de sa capitalisation était détenue par des fonds labellisés.

💡 Note : le nombre de fonds ISR en France dépasse les 1 200 fonds contre une centaine pour Greenfin, ce dernier label est plus strict ! Certains des meilleurs fonds labellisés ISR et Greenfin sont accessibles en assurance vie (OPCVM ISR).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Le label Greenfin

Le label Greenfin a été créé en 2015 au moment de la COP21. Ce label est géré par le ministère de la Transition Écologique. La sélection des fonds repose sur 3 critères :

- Exclure les entreprises fortement liées à l’exploitation des énergies fossiles.

- Prendre en compte les critères ESG de manière transparente.

- Mesurer l’impact positif du fonds, notamment sur un des quatre domaines suivants : eau, ressources naturelles, biodiversité et changement climatique.

La réglementation SFDR

En 2021, afin de promouvoir la finance verte, l’Union européenne a créé la réglementation sustainable finance disclosure régulation (SFDR). Elle définit 3 types de fonds qui vont du moins strict au plus strict :

- D’abord, l’article 6 : pas d’objectif de durabilité ni de prise en compte des critères ESG.

- Puis, l‘article 8 : prise en compte des objectifs sociaux et environnementaux.

- Enfin, l’article 9 : présente un objectif d’investissement durable (le plus strict).

La méthode MSCI : investir dans des ETF SRI et Climate Paris Aligned en assurances vie vertes (ISR)

MSCI est l’un des principaux fournisseurs d’indice boursier vert au monde. En effet, MSCI utilise une méthodologie très poussée avec de nombreux critères pour évaluer et sélectionner les entreprises vertes. Par exemple, les critères sont : l’augmentation de la température implicite, les émissions de CO2, la note ESG (comme vu avec Coca-Cola plus haut), etc.

Ainsi, MSCI sélectionne les entreprises afin de créer des indices de référence pour les ETF, des indices verts portant le nom de :

- ESG (meilleurs élèves ESG).

- Low Carbon (faibles émissions de CO2).

- PAB (Paris aligned Benchmark = alignement sur les accords de Paris).

- Climate Paris Aligned (plus stricte que le PAB avec un réchauffement climatique limité à 2 degrés Celsius).

- SRI (ou ISR en Français).

Certains de ces ETF verts ont la labellisation française ISR et d’autres pas. Nous allons étudier en détail deux types d’ETF Monde (World) accessibles dans les meilleures assurances vie vertes et éthiques : le SRI et le Climate Paris Aligned.

💡 Note : vous pouvez allier performance financière (rapport rendement / risque) et performance extra-financière (critères ESG). En effet, la plupart des ETF MSCI World verts ont pour l’heure de meilleures performances que leur indice de référence (l’ETF MSCI World classique).

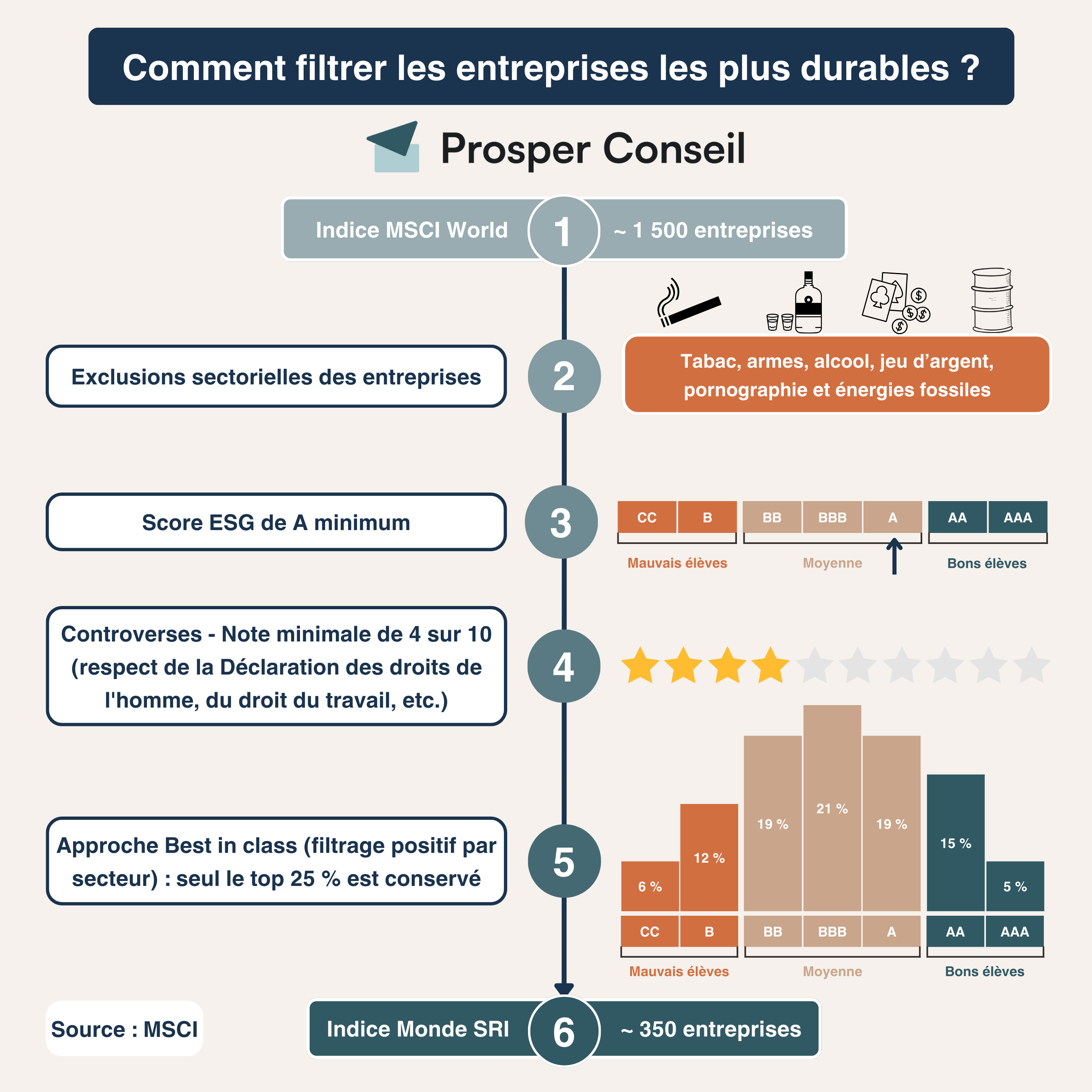

Comment passer d’un ETF Monde à un ETF Monde SRI : la méthode MSCI

Pour fabriquer un indice monde (World) SRI, MSCI utilise une méthodologie de filtrage mixte (en associant les approches “best in class” et “exclusion”) en 6 étapes. En effet, MSCI va garder “les best in class” (voir l’exemple de Coca-Cola en haut) et exclure des entreprises controversées.

Ainsi, après filtrages, vous trouverez environ 20 % d’entreprises restantes par rapport à un indice monde classique (environ 350 entreprises sur 1500). Ensuite, les émetteurs de trackers ETF tels que iShares (BlackRock), Amundi ETF ou Vanguard vont répliquer l’indice MSCI World SRI.

Nous conseillons généralement d’investir sur des ETF plutôt que sur des fonds actifs. En effet, un tracker (ETF) est un fonds à gestion passive, qui reproduit un indice de référence comme le CAC 40 ou le MSCI World. Contrairement, aux fonds de gestion actifs qui cherchent à battre leur indice de référence souvent en vain. Et pour cause, selon l’étude SPIVA, les ETF ont battu les fonds internationaux à gestion active dans 91 % des cas sur le long terme (20 ans).

Par exemple : sur l’assurance vie BoursoVie, vous avez accès à l’iShares MSCI World SRI UCITS ETF EUR ISR (IE00BYX2JD69). Ce tracker ETF suit l’indice de référence MSCI World SRI Select Reduced Fossil Fuel Index (USD). C’est pourquoi, les entreprises liées aux énergies fossiles sont exclues. Cependant, des entreprises comme Pepsi et Coca apparaissent dans le top 10. Et ce, grâce à leur bon score ESG.

💡 Note : par rapport à l’ETF World classique, l’ETF World SRI est plus diversifié sectoriellement (mais sans les énergies fossiles). Néanmoins, vous ne profitez pas de la croissance des “Sept Magnifiques”. En effet, dans le top 10 de l’indice seuls Microsoft et Tesla subsistent (bonne gouvernance). Ainsi, Apple (mauvais recyclage), Amazon (mauvaises conditions de travail), Google et Facebook (mauvaise sécurité des données et respect de la vie privée) sont exclus.

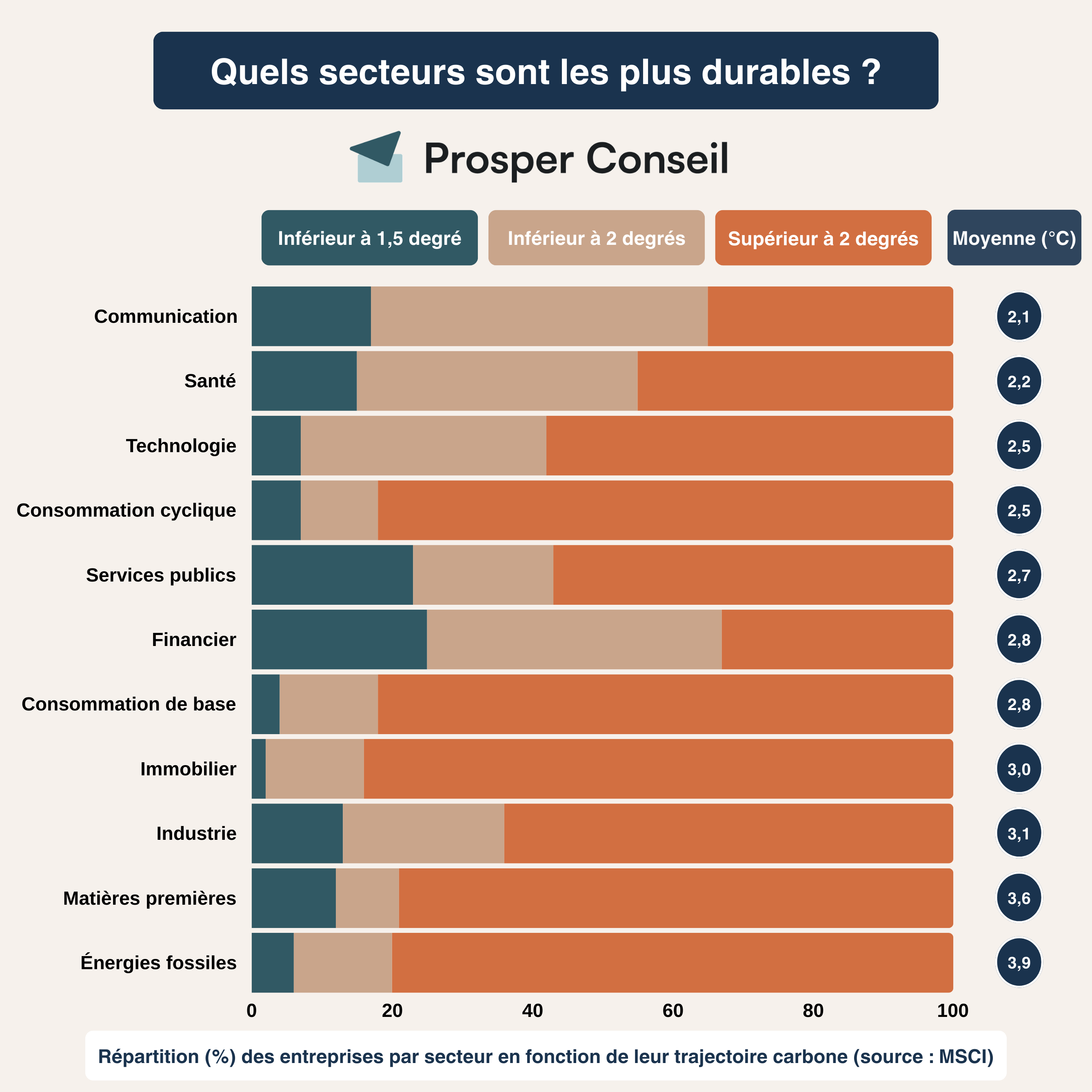

Investir dans des ETF alignés avec l’accord de Paris (Climate Paris Aligned)

Voyons maintenant un autre indice boursier vert. L’indice de référence MSCI Climate Paris Aligned sélectionne environ 600 entreprises (sur les 1 500 du MSCI World) qui respectent l’accord de Paris : un réchauffement inférieur à 2 degrés Celsius.

Pour sélectionner ces entreprises, MSCI utilise une méthodologie robuste qui permet de limiter le “greenwashing”. En effet, MSCI analyse et vérifie les projections d’émissions directes et indirectes de CO2 des entreprises (budget carbone). Ce qui permet à MSCI d’évaluer l’augmentation implicite de température entreprise par entreprise.

Cet indice vous permet donc de tirer parti de la croissance impressionnante des Sept Magnifiques (qui restent dans le top 10). Et pour cause, leurs secteurs sont considérés comme aggravant moins le réchauffement climatique (communication, technologies de l’information, consommation de produits de base et de biens de consommation cycliques).

L’exemple concret de SCHNEIDER ELECTRIC

Par exemple, l’entreprise française Schneider Electric (FR0000121972) est alignée avec l’accord de Paris. Et pour cause, d’ici 2050, son augmentation de la température implicite est de 1,7 degré. C’est pour cela qu’elle fait son entrée dans le top 10 des entreprises de l’indice Climate Paris Aligned.

En pratique, sur l’une des meilleures assurances vie (avis sur Lucya Cardif), vous pouvez investir sur l’ETF Amundi MSCI World Climate Net Zero Ambition PAB (IE000CL68Z69) qui suit l’indice de référence Climate Paris Aligned. Aussi, vous pouvez vérifier l’augmentation implicite de la température des fonds à l’aide de l’outil ESG de MSCI.

💡 Note : pour comparaison, les émissions de gaz à effet de serre des 6 grandes banques françaises : BNP, BPCE (Banque Populaire et Caisse d’Épargne), Société Générale, Crédit Mutuel, Crédit Agricole et la Banque Postale) nous amènent vers une trajectoire à +4 degrés (OXFAM).

Les meilleurs placements verts : ETF et fonds immobiliers

Les meilleures assurances vie vertes vous permettent d’investir dans des ETF verts (actions et obligations) et des fonds immobiliers verts.

Les ETF Monde verts actions

Voici notre tableau des ETF Monde verts disponibles sur les meilleures assurances vie vertes (ISR).

| ETF Monde (World) verts sur les meilleures assurances vie vertes (ISR) | Amundi MSCI World SRI Climate Net Zero Ambition : IE000Y77LGG9 (labellisé ISR) | iShares MSCI World SRI : IE00BYX2JD69 (labellisé ISR) | Amundi MSCI World Climate Net Zero Ambition PAB : IE000CL68Z69 (indice Climate Paris Aligned) |

|---|---|---|---|

| Linxea Spirit 2 | ✅ | ❌ | ❌ |

| Lucya Cardif | ✅ | ❌ | ✅ |

| Linxea Avenir 2 | ✅ | ❌ | ❌ |

| BoursoVie | ❌ | ✅ | ❌ |

Les ETF verts obligataires

Malheureusement, vous ne pouvez pas sécuriser votre épargne verte avec des fonds en euros (placement avec capital garanti) labellisés ISR ou Greenfin en assurance vie. En effet, c’est l’assureur qui a la main sur la composition exacte du portefeuille (environ 80 % d’obligations Investment Grade, mais pas forcément vertes).

Toutefois, en remplacement du fonds euro, vous pouvez investir sur des fonds verts obligataires (dettes) Investment grade (IG) d’États ou entreprises réputés sûrs parmi les unités de compte en assurance vie. Ainsi, ces fonds IG sont peu risqués (2 ou 3 sur l’échelle de risque SRRI qui va jusqu’à 7).

Par exemple, au sein de l’assurance vie luxembourgeoise, nous pouvons conseiller l’ETF obligataire labellisé Greenfin : Amundi Global Aggregate Green Bond UCITS ETF Acc (LU1563454823).

💡 Note : l’assurance vie luxembourgeoise a trois avantages par rapport à l’assurance vie française (Assurance vie en France vs Luxembourg) : (1) un choix d’UC verte illimité, (2) le crédit lombard (pour devenir sa propre banque), et (3) la transparence/neutralité fiscale (idéale pour la fiscalité des expatriés).

Les meilleurs fonds immobiliers ISR

Le secteur du bâtiment représente 25 % de l’empreinte carbone des Français (ministère de la Transition Énergétique). Comment limiter cet impact ?

Par exemple, en investissant sur la meilleure assurance vie ISR pour les fonds immobiliers : Linxea Spirit 2. En effet, grâce à la diversité de son offre (une vingtaine de SCPI vertes), votre conseiller Prosper Conseil peut vous conseiller un panier de 3 à 5 SCPI diversifiées géographiquement et sectoriellement (Comment choisir ses SCPI ?).

Les sociétés civiles de placement immobilier (SCPI) permettent d’investir dans l’immobilier locatif sans les contraintes du propriétaire bailleur. Et ce, en devenant associé propriétaire d’un parc immobilier diversifié. Vous pouvez investir dans des SCPI en assurance vie ou bien en direct (avec l’effet levier du crédit).

De plus, les SCPI vertes classées article 8 et 9 ont en moyenne un rendement supérieur aux SCPI classiques (source Deeptinvest).

Bénéficier d’une assurance vie verte en gestion conseillée

Voici notre tableau comparatif des différents types de gestion.

| Types de Gestion | Gestion conseillée Prosper Conseil | Gestion libre | Gestion pilotée Goodvest |

|---|---|---|---|

Frais annuels | ✅ 0,50 % HT d’honoraires par an (dégressifs selon les encours). Soit 1,30 % avec frais d’ETF et d’UC. | ✅ 0 % (0,20 % avec les ETF) | ❌1,80 % |

| ETF verts | ✅ | ✅ | ✅ |

| Accès aux meilleurs fonds immobiliers verts | ✅ | ✅ | ❌ |

| Investissements compatibles avec l’accord de Paris (+2 degrés maximum) | ✅(Méthode MSCI) | ✅(Méthode MSCI) | ✅ (Méthode Carbone 4) |

| Étude patrimoniale sur les plus de 2 000 fonds verts du marché | ✅ | ❌ | ❌ |

| Conseil global sur les aspects financiers, fiscaux et civils de votre patrimoine | ✅ | ❌ | ❌ |

| Regard extérieur et expert pour réaliser vos projets de vie | ✅ | ❌ | ❌ |

| Allocation d’actifs sur mesure et évolutive (selon les opportunités de marché) | ✅ | ❌ | ❌ |

| Rendez-vous de suivi réguliers | ✅ | ❌ | ❌ |

| Travail en interprofessionnalité avec les professionnels du droit et du chiffre (experts-comptables, notaires, avocats) | ✅ | ❌ | ❌ |

Vous pouvez trouver quatre gestions pilotées qui permettent d’investir sur des ETF ISR/ESG : Yomoni, Nalo, Ramify et Goodvest. Néanmoins, Goodvest (notre avis sur Goodvest) est la seule gestion pilotée compatible avec l’accord de Paris.

La gestion conseillée réunit le meilleur de la gestion pilotée et libre avec un tarif avantageux. Ainsi, la gestion conseillée Prosper Conseil permet de bénéficier d’une allocation d’actifs sur mesure qui respecte vos convictions ESG et/ou l’accord de Paris.

Notre conseil ne se limite pas à l’assurance vie. Nous vous accompagnons de manière globale et complète sur les aspects financiers, civils et fiscaux de votre vie.

🧭 Chez Prosper Conseil, notre conseil est indépendant au sens MIF2 (architecture ouverte et honoraires de conseil sans rétrocommissions). Nous pouvons donc vous conseiller parmi les plus de 2 000 fonds verts du marché (Greenfin, ISR, SFDR, Climate Paris Aligned, etc.). N’hésitez pas à contacter votre conseiller en gestion de patrimoine Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur les assurances vie vertes ISR

Qu’est-ce qu’une “assurance vie verte” ?

Une assurance vie verte est un contrat qui permet d’investir dans des fonds prenant en compte des critères environnementaux, sociaux et de gouvernance.

On parle de fonds ISR, pour investissement socialement responsable, ou de fonds Greenfin pour les placements davantage orientés vers la transition écologique.

En pratique, une assurance vie verte donne accès à des ETF responsables, des fonds obligataires durables ou encore des SCPI labellisées.

Quelle est la meilleure assurance vie verte ?

La meilleure assurance vie verte dépend de vos objectifs : ETF, immobilier, gestion libre, gestion conseillée, etc.

À notre avis, plusieurs contrats ressortent, notamment Linxea Spirit 2, Lucya Cardif et Linxea Avenir 2.

Les meilleurs contrats combinent trois critères : des frais réduits, un large choix de fonds responsables et un contrat de qualité dans son ensemble.

Quelle est la différence entre le label ISR et le label Greenfin ?

Le label ISR est plus large : il prend en compte les critères environnementaux, sociaux et de gouvernance. Il concerne un grand nombre de fonds.

Le label Greenfin est plus strict sur la dimension environnementale. Il exclut notamment les entreprises fortement liées aux énergies fossiles et vise des activités favorables à la transition écologique.

Bonjour,

Merci pour vos articles toujours très complets et très clairs.

Je souhaite orienter mes investissements vers plus de fonds “verts” (fond euros et fonds actions).

Je me questionne sur une allocation dynamique sur Linxea Spirit 2 avec le fond euros objectif climat + le MSCI World SRI Climate Net Zero ambition. Mais j’ai déjà sur mon PEA Amundi MSCI World CW8 “classique”. Est-ce que cela ne fait pas doublon?

Je ne trouve pas d'”allocation star” Linxea uniquement “verte”. Je m’interroge par défaut à Goodvest mais il y a plusieurs points qui me retiennent (pas de fond en euros -j’ai un horizon de placement de 10-12 ans et j’aimerais pouvoir sécuriser mes actifs un peu avant la fin, des résultats uniformément négatifs en 2022 quelque soit le profil de risque). Qu’en pensez-vous? Merci.

Bonjour,

Dans le cadre de cet espace commentaire, nous ne pouvons pas fournir de conseils personnalisés. Si vous souhaitez bénéficier d’un accompagnement sur mesure, je vous invite à contacter votre conseiller Prosper Conseil.

De mon point de vue, les placements verts qui offrent le meilleur couple rendement/risque et les frais les plus compétitifs sont :

– Le Fonds Euro Objectif Climat (capital garanti) de l’assurance-vie Linxea Spirit 2.

– Les trackers (ETF) avec un filtre ESG (Environnement, Social, Gouvernance).

Réflexion globale : si vous détenez déjà un ETF World sur votre PEA, investir dans un ETF World via d’autres enveloppes fiscales ne crée pas de doublon. Il est préférable d’avoir une vision d’ensemble (helicopter view) par famille d’investissements :

– Quel pourcentage de mon patrimoine est investi sur les marchés actions (ex. ETF MSCI World) ?

– Quel pourcentage de mon patrimoine est investi sur les marchés obligataires (ex. fonds euros) ?

– Quel pourcentage de mon patrimoine est investi dans les marchés immobiliers (ex. immobilier locatif ou pierre-papier) ?

– Quel pourcentage de mon patrimoine est investi dans les marchés alternatifs (ex. cryptomonnaies, métaux précieux, etc.) ?

Cordialement,

Louis

Selon vous, quelle est la meilleure assurance vie verte en gestion pilotée ? Je suis particulièrement intéressé par le portefeuille Élite de l’assurance vie Ramify en gestion pilotée.

Ramify est effectivement l’une des meilleures assurances vie vertes en gestion pilotée. Le portefeuille Élite vert se distingue par une diversification dans cinq catégories de placements : fonds actions, fonds obligations, fonds euros, fonds immobiliers et fonds de private equity. Cela maximise la diversification de vos investissements.

Pour une alternative similaire, Yomoni propose également une offre diversifiée et compétitive. Tandis que les assurances vie vertes en gestion pilotée de Nalo et de Goodvest se concentrent principalement sur les fonds actions et obligations.

Bonjour Louis,

Merci de citer Goodvest 🙂

À toute fin utile, je me permets de préciser qu’en dehors des actions et des obligations au sein de notre gestion pilotée, une autre poche de diversification est déjà disponible avec une classe d’actif très différenciante en non coté : la dette privée en infrastructure (obligations non cotées).

De nouvelles classes d’actifs seront disponibles dès la fin de l’année 2024 et viendront enrichir les possibilités de diversification des portefeuille de nos clients.

Dispo pour en discuter bien sûr 😉

Félix (directeur conseil Goodvest)

Bonjour, Dans le contrat Linxea Spirit 2, un fonds euro objectif climat est désormais accessible. Qu’en pensez-vous ?

Effectivement, depuis avril 2024, Linxea propose le tout nouveau “Fonds Euro Objectif Climat” de Spirica (filiale du Crédit Agricole) dans ses assurances vie Linxea Spirit. Le fonds est labellisé Greenfin et classé “Article 9” (SFDR), il fait donc partie des meilleurs placements verts. Ces deux caractéristiques assurent le plus haut niveau de garantie quant à la durabilité des placements du fonds euro. C’est une excellente nouvelle pour les investisseurs !”

Est-ce possible d’investir dans des entreprises à impact dans son assurance vie ? Par exemple, si je souhaite investir dans BlaBlaCar lorsqu’ils réalisent des levées de fonds.

Avec Linxea Spirit 2 et Lucya Cardif :

– Vous pouvez investir dans des titres vifs de grande capitalisation boursière (cotée en bourse) comme Tesla, Schneider Electric et Veolia.

– Vous avez aussi accès à des fonds de Private Equity (capital-investissement). Par exemple, le FCPR Eiffel Infrastructures Vertes – FR001400BCG0L est labellisé GreenFin.

Cependant, vous ne pouvez pas investir directement dans des entreprises individuelles non cotées avec votre assurance vie (comme BlaBlaCar).

Si vous souhaitez être “business angel”, c’est-à-dire investir dans une entreprise en direct lors de ses débuts, vous pouvez passer par des plateformes de financement comme Crowdcube, Enerfip et/ou Lendopolis. La fiscalité du compte-titres s’applique alors (fiscalité par défaut).

À titre indicatif, notez que vous pouvez loger vos titres non cotés en PEA sous conditions