Avis sur les SCPI en assurance vie : avantages et inconvénients

En termes de placements, les Français adorent l’immobilier tout autant que l’assurance vie pour épargner et investir. Saviez-vous qu’il est possible de combiner ces deux passions ? Voici notre avis sur les SCPI en assurance vie.

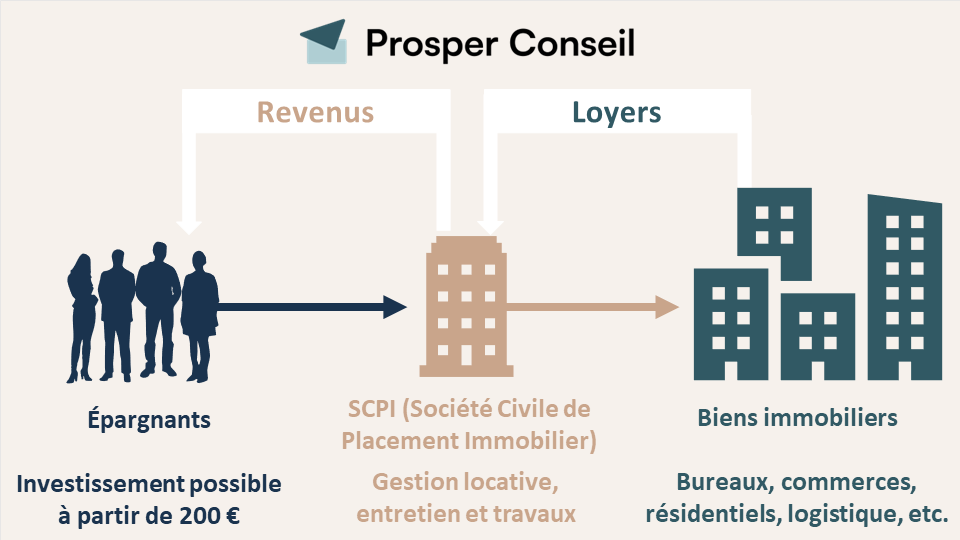

Les sociétés civiles de placement immobilier (SCPI) permettent d’investir dans l’immobilier locatif, et de recevoir des loyers sans subir les contraintes du bailleur (gestion locative, travaux, etc.). En effet, en achetant des parts de SCPI vous devenez associé co-propriétaire d’un parc immobilier diversifié géré par la société de gestion.

Un avantage des SCPI est leur rendement stable, généralement entre 4 % et 6 % par an selon les SCPI.

🏘️ En pratique, vous pouvez investir en SCPI :

- en direct (c’est-à-dire hors assurance vie) ;

- et en assurance vie. Les SCPI font alors partie des unités de compte (placements hors fonds euros) du contrat d’assurance vie. Encore faut-il choisir une bonne assurance vie (sans frais sur versement, faibles frais de gestion annuels, et bon choix de SCPI : c’est le cas de Linxea Spirit 2).

Notre avis sur les SCPI en assurance vie est que cet investissement peut avoir du sens sur une partie du patrimoine, notamment en vue de se constituer un complément de revenus pour préparer votre retraite, tout en optimisant votre succession.

📌 Les avantages des SCPI en assurance vie sont :

- une fiscalité avantageuse ;

- une meilleure liquidité que les SCPI hors assurance vie ;

- un ticket d’entrée et des frais d’entrée plus faibles que les SCPI hors assurance vie.

SOMMAIRE

- Les avantages des SCPI en assurance vie : avis positif

- La fiscalité des SCPI en assurance vie ou en direct

- Exonération des droits de succession en assurance vie

- L’IFI et les SCPI en assurance vie

- Les inconvénients des SCPI en assurance vie

- Bien choisir ses SCPI en assurance vie : notre avis

- Se faire accompagner pour Prosper Conseil pour bien investir en SCPI

Les avantages des SCPI en assurance vie : avis positif

Notre avis sur les SCPI en assurance vie est positif. En effet, cet investissement comporte de nombreux avantages par rapport à l’investissement en SCPI en direct (SCPI en direct ou assurance vie).

| Détention en assurance vie | Détention hors assurance vie (en direct) | |

|---|---|---|

| Ticket d’entrée moyen | ✅ 500 € | ❌ 5 000 € |

| Nombre de SCPI disponibles | ❌ Dépend du contrat d’assurance vie (choisir un contrat avec au minimum 10 SCPI, comme Linxea Spirit 2) | ✅ Dépend de votre courtier (au mieux 90) |

| Achat avec un crédit immobilier possible ? | ❌ Non | ✅ Oui |

| Liquidité | ✅ Excellente : vente en un clic | ❌ Moyenne: vente en plusieurs mois |

| Délai de jouissance | ✅ 1 mois | ❌ 3 – 6 mois |

| Frais d’acquisition | ✅ De 0 à 8 % selon les SCPI | ❌ De 0 à 12 % selon les SCPI |

| Frais de gestion sur encours | ❌ 0,5 % par an (au mieux), la SCPI est considérée comme une unité de compte | ✅ Aucun |

| Fiscalité | ✅ Fiscalité de l’assurance vie. Imposition uniquement en cas de retrait. Possibilité de payer seulement les prélèvements sociaux à 17,2 % si vous anticipez. | ❌ Régime réel ou micro-foncier (si éligible pour vous). Vous êtes imposé à votre TMI + PS. Donc, les revenus imposables sont taxés presque de moitié (30 % + 17,2 % = 47,2 %) si vous êtes en TMI 30 % et plus encore en TMI 41 ou 45 %. |

Une meilleure liquidité

Pour les SCPI en assurance vie, la liquidité est excellente. Concrètement, la vente des SCPI en assurance vie peut se faire en un clic, car c’est l’assureur qui garantit la liquidité des parts. Tandis que hors assurance vie, la vente se fait en plusieurs mois.

Un ticket d’entrée moins élevé

Le ticket d’entrée (somme minimum à investir) des SCPI est de quelques centaines d’euros en assurance vie. En revanche, hors assurance vie, le ticket d’entrée est de plusieurs milliers d’euros.

Des frais d’achat plus faibles

Les frais d’achat des SCPI en assurance vie sont plus faibles (entre 0 % et 8 %), contrairement aux SCPI en direct où les frais d’achat peuvent aller jusqu’à 12 %. Les frais d’achat sont perçus à chaque souscription ou versement sur des SCPI.

Dans tous les cas, les SCPI restent un placement immobilier sur le long terme (8 ans minimum). Effectivement, il faut amortir les frais d’achat, et le marché immobilier peut être volatil.

Une fiscalité avantageuse

Quand vous investissez sur des SCPI en assurance vie, c’est la fiscalité avantageuse de l’assurance vie qui s’applique.

La fiscalité des SCPI en assurance vie ou en direct

Notre avis sur la fiscalité des SCPI en assurance vie est qu’elle est bien plus avantageuse qu’en direct (hors assurance vie).

La fiscalité, un avantage majeur des SCPI en assurance vie

Une enveloppe capitalisante

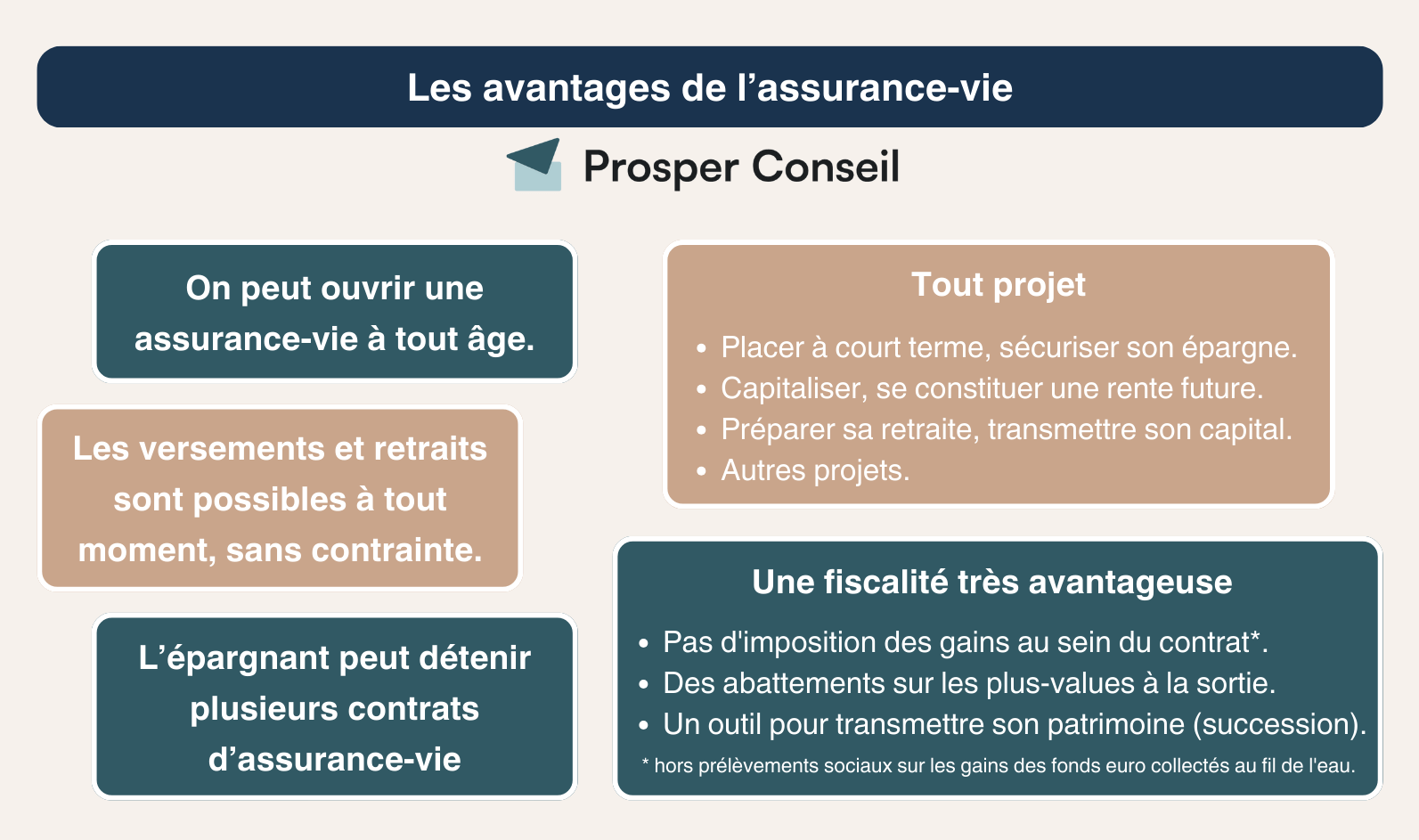

Les revenus des SCPI en assurance vie ne sont pas taxés tant qu’ils restent dans votre contrat d’assurance vie. C’est pour cette raison que l’assurance vie est considérée comme une “enveloppe capitalisante”.

Effectivement, vos gains s’accumulent sans “friction fiscale”, car vous êtes uniquement taxé si vous sortez vos gains de l’assurance vie.

Ainsi, si vous accumulez vos gains dans votre assurance vie, alors, vous profiterez pleinement des intérêts composés (intérêts sur les intérêts).

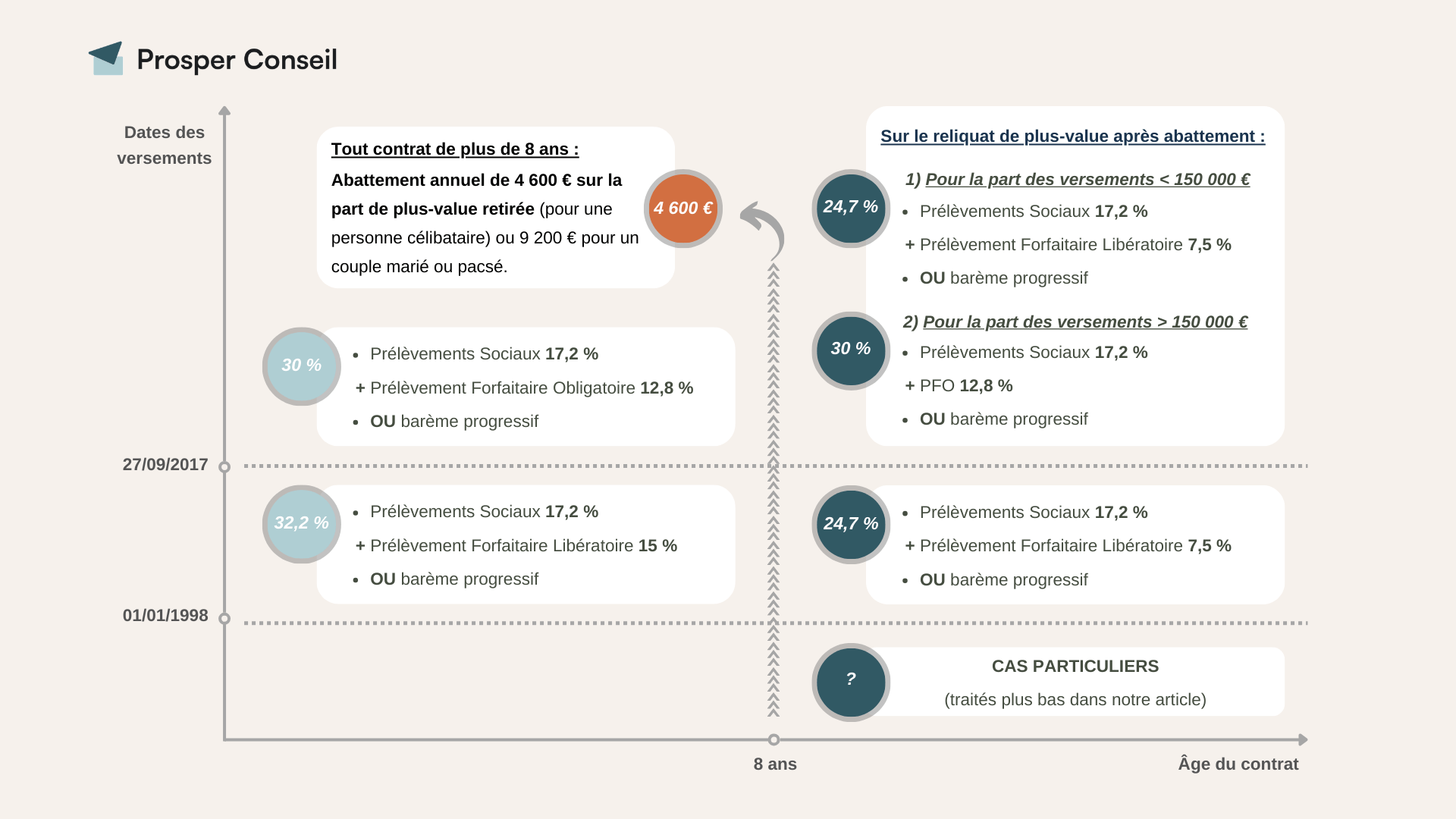

Fiscalité des retraits en assurance vie

La fiscalité d’un rachat en assurance vie diffère selon la durée de détention du contrat. C’est pour cela qu’il faut “prendre date”, et ouvrir un contrat d’assurance vie au plus tôt.

Quand votre assurance vie a plus de 8 ans, vous bénéficiez d’une exonération au titre de l’impôt sur le revenu sur vos retraits. En effet, en dessous de l’abattement de 4 600 € par an sur la plus-value (ou 9 200 € pour un couple pacsé ou marié), vous payez seulement les prélèvements sociaux (17,2 %).

Fiscalité des revenus des SCPI hors assurance vie

En direct (hors assurance vie), vos revenus de SCPI entrent dans la catégorie des revenus fonciers au titre de l’impôt sur le revenu. Il existe deux régimes fiscaux français différents et une fiscalité propre aux SCPI étrangères (plus favorable que la fiscalité française).

Le régime fiscal micro-foncier en France

En optant pour le régime micro-foncier, vous bénéficiez d’un abattement de 30 % sur vos revenus fonciers imposables. Une fois cet abattement appliqué, vous serez taxé en fonction de votre tranche marginale d’imposition (TMI) + 17,2 % de prélèvements sociaux.

Par exemple, si vos revenus de SCPI sont de 10 000 € par an. Alors, vous déclarez seulement 7 000 € de revenus imposables. Ainsi, si votre TMI est de 30 %, ces 7 000 € seront taxés à 30 % + 17,20 %, soit 3 304 € d’impôts (7 000 x 47,2 %). Soit un revenu net de 6 696 € (10 000 € – 3 304 €).

Ainsi, hors assurance vie, en TMI de 30 %, vous êtes taxé sur vos revenus imposables de près de 50 % (47,2 %) !

Cependant, si vos revenus fonciers sont supérieurs à 15 000 €, alors vous devez opter pour le régime réel.

💡 Note : si vous avez uniquement des revenus fonciers de SCPI, alors vous devez obligatoirement choisir le régime réel. En effet, pour opter pour le régime micro-foncier, vous devez avoir au moins un bien locatif classique à côté.

Le régime fiscal réel en France

En immobilier, le régime réel est souvent plus avantageux que le micro-foncier. En effet, avec le régime réel vous pouvez déduire de nombreux frais de vos revenus fonciers.

Ainsi, si vous choisissez le régime réel pour déclarer vos revenus SCPI, vous pourrez déduire les intérêts d’emprunts et l’assurance emprunteur de vos revenus fonciers.

La fiscalité des SCPI étrangères

Si vous achetez des SCPI étrangères en direct (hors assurance vie), la fiscalité est souvent plus avantageuse que pour les SCPI françaises.

C’est la SCPI qui paie directement les impôts à l’étranger. En effet, afin d’éviter la double imposition, la France a signé des conventions fiscales avec de nombreux pays. Aussi, vous êtes exonéré de prélèvement sociaux (PS).

Prenons l’exemple d’un résident fiscal français avec une TMI de 30 % qui investit sur une SCPI allemande et une SCPI française.

- Pour une SCPI allemande, il sera taxé à 15,825 % sur ses revenus (taux en vigueur en Allemagne).

- Pour une SCPI française, il sera taxé à 47,2 % sur ses revenus (TMI de 30 % + PS à 17,2 %).

💡 Note : en assurance vie, la fiscalité est la même pour les SCPI françaises et étrangères. Cependant, hors assurance vie, la fiscalité est différente selon les pays étrangers. Nos conseillers peuvent vous conseiller et optimiser la fiscalité de votre portefeuille SCPI. Prenez rendez-vous.

Imposition des plus-values à la cession des parts

En dehors de l’assurance vie, si vous réalisez une plus-value sur vos SCPI, alors vous serez imposé à l’impôt forfaitaire sur les plus-values immobilières.

Néanmoins, au bout de 22 ans de détention des SCPI, vous êtes (1) exonéré au titre de l’impôt sur le revenu et (2) de prélèvements sociaux après 30 ans de détention de vos SCPI.

Exonération des droits de succession en assurance vie

En assurance vie, vous pouvez retirez vos gains et votre capital quand vous le souhaitez. Mais que se passe-t-il à votre décès si vous détenez encore vos SCPI en assurance vie ?

Pour vos SCPI en assurance vie, vous bénéficiez des règles et de la fiscalité très avantageuse à la succession de l’assurance vie. Votre contrat d’assurance vie est “dénoué” à votre décès et l’argent est transmis à vos bénéficiaires avec des exonérations de droits de succession.

En effet, l’assurance vie est considérée comme “hors succession”. Ainsi, vous pouvez optimiser votre transmission en désignant des bénéficiaires.

Exonération avant 70 ans

Dans un premier temps, pour vos versements réalisés avant vos 70 ans, vos bénéficiaires bénéficient d’un abattement de 152 500 € chacun, sans payer de droits de succession (article 990 I du CGI).

Exonérations après 70 ans

Dans un second temps, pour vos versements réalisés après vos 70 ans, vos bénéficiaires bénéficient d’un abattement de 30 500 € (pour l’ensemble de vos bénéficiaires). De plus, vos gains sont totalement exonérés d’impôts (article 757 B du CGI).

💡 Note : afin de faciliter le travail du notaire et de l’assureur lors de la succession, il est recommandé d’ouvrir un autre contrat d’assurance vie pour les versements après 70 ans.

L’IFI et les SCPI en assurance vie

Les SCPI en assurance vie entrent dans l’assiette taxable de l’impôt sur la fortune immobilière (IFI). Pour rappel, vous êtes soumis à l’IFI si votre patrimoine immobilier net dépasse les 1 300 000 €.

💡 Note : vous pouvez réduire votre IFI en souscrivant à des SCPI en nue-propriété.

Les inconvénients des SCPI en assurance vie

Les SCPI en assurance vie comportent également des désavantages. Néanmoins, les avantages l’emportent sur les inconvénients.

Pas de démembrement possible

En pratique, l’usufruit consiste à toucher les loyers sans être propriétaire des SCPI. Tandis que, la nue-propriété consiste à être propriétaire sans toucher les loyers.

En assurance vie, vous pouvez uniquement détenir vos SCPI en pleine propriété. Ainsi, en pleine propriété, vous détenez à la fois la nue-propriété et l’usufruit.

En revanche, hors assurance vie, vous pouvez détenir vos parts de SCPI en démembrement. Concrètement, vous pouvez investir en SCPI en nue-propriété et/ou en usufruit.

Pas de souscription à crédit possible

L’inconvénient majeur de placer ses SCPI en assurance vie est qu’il n’est pas possible d’y souscrire en utilisant un crédit immobilier classique. Alors que vous pouvez souscrire un crédit immobilier pour investir dans des SCPI hors assurance vie.

En revanche, vous pouvez faire effet de levier avec un crédit à la consommation ou un crédit lombard en nantissant des actifs (actions en bourse, obligations, etc.) sur votre assurance vie.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : si c’est pertinent pour vous, à Prosper Conseil nous pouvons vous conseiller sur ce type de montage.

Frais sur l’assurance vie

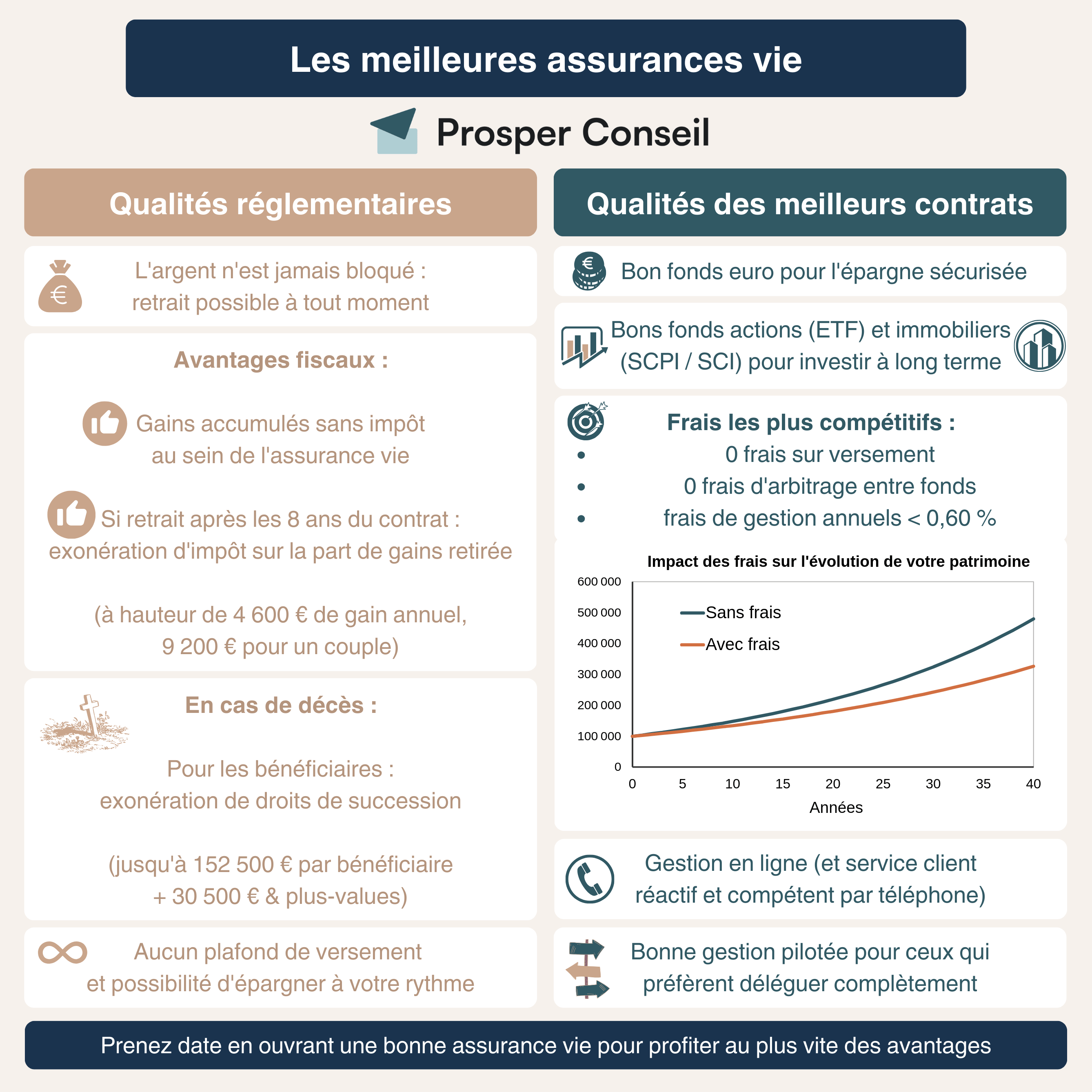

Les frais sur vos contrats en assurance vie peuvent être élevés, et affecter grandement votre rentabilité. Ainsi, il convient de choisir le meilleur contrat d’assurance vie pour loger vos SCPI. Notre choix : Linxea Spirit 2 (plus de 30 SCPI, sans frais sur versement, et 100 % des loyers versés aux épargnants).

Bien choisir ses SCPI en assurance vie : notre avis

Bien choisir vos SCPI nécessite tout d’abord de bien choisir votre contrat d’assurance vie.

Au-delà des qualités réglementaires propres à tous les contrats d’assurance vie, il convient de choisir le meilleur contrat avec les frais les plus bas et l’accès aux meilleures SCPI, etc.

Se faire conseiller pour choisir ses SCPI

Toutes les SCPI ne se valent pas et certaines peuvent être plus adaptées à votre profil et vos objectifs.

D’abord, avant d’acheter vos SCPI, il convient d’analyser la qualité de la SCPI en prenant en compte de nombreux critères sur le parc immobilier de la SCPI. Ainsi, ces critères peuvent être : la répartition géographique (France, étranger, etc.) et sectorielle (bureaux, entrepôts, etc.), le taux d’occupation, la qualité de la société de gestion, etc. Certains courtiers spécialisés en SCPI, tels que France SCPI, peuvent également vous apporter leur expertise dans le choix des SCPI, ainsi que le meilleur mode de financement et de détention.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts : chez Prosper Conseil, afin de diversifier au mieux, nous vous conseillons une allocation de SCPI adaptée à votre profil et vos objectifs.

Choisir un bon contrat d’assurance vie pour SCPI

Les critères d’un contrat performant en assurance vie sont :

- Aucun frais de versement. En effet, les contrats médiocres facturent en moyenne 3 % de frais d’entrée.

- Des frais faibles de gestion sur unités compte (UC). Pour rappel, les SCPI sont considérées comme des unités de compte (hors fonds euros). Les meilleurs contrats proposent des frais compétitifs annuels à 0,50 %.

- Des loyers intégralement reversés. Nous vous conseillons de choisir un contrat qui vous reverse 100 % des loyers (contre 85 % pour un contrat lambda).

- Un large choix de SCPI. Hors assurance vie, il existe plus de 200 SCPI. En assurance vie, c’est plus limité. Les meilleurs contrats contiennent plus d’une dizaine de SCPI (dont des SCPI sans frais d’entrée).

Comparatif des meilleures assurances vie pour SCPI

Notre tableau compare les offres des contrats performants et un contrat lambda d’assurance vie pour investir en SCPI.

Pour les contrats performants, nous avons repris les critères expliqués plus haut. Tandis que, le contrat lambda représente le contrat moyen du marché.

| Contrats performants (Linxea Spirit 2) | Contrats lambda | |

|---|---|---|

| Frais sur versement | 0 % | 3 % |

| Frais de gestion sur unités de comptes | 0,50 % | 1 % |

| Part des loyers reversée par l’assureur | 100 % | 85 % |

| Nombre de SCPI disponible | Minimum 10 SCPI | 1 SCPI |

Se faire accompagner par Prosper Conseil pour bien investir en SCPI

Notre avis est qu’investir sur des SCPI en assurance vie peut être pertinent sur une partie du patrimoine, notamment en vue de se constituer un complément de revenu à la retraite, tout en optimisant sa succession.

Toutefois, il existe différents modes de détention des SCPI :

- en direct ;

- via une assurance vie (voire un plan d’épargne retraite) ;

- en pleine propriété ou en démembrement (nue-propriété ou usufruit) ;

- via une société à l’IS (impôt sur les sociétés).

🧭 Chez Prosper Conseil, nous vous accompagnons pour bien investir en SCPI selon votre profil et vos objectifs. Ainsi, si vous souhaitez investir dans l’immobilier, nous vous accompagnons pour diversifier votre portefeuille immobilier sur les meilleures SCPI. Et nous optimisons votre fiscalité en déterminant quel mode de détention est le plus adapté pour vous.

De manière plus globale, nos conseillers patrimoniaux peuvent vous accompagner sur une allocation d’actifs diversifiée et résiliente répartie entre l’immobilier, les obligations et les actions.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine