Les meilleures assurances vie pour investir en ETF (MSCI World, SP500, etc.)

Les fonds indiciels ou trackers (ETF, ETN, ETC) permettent d’investir facilement et à moindres frais en actions, en obligations, en cryptomonnaies, et même dans les matières premières. De plus, l’assurance vie est une enveloppe d’investissement plébiscitée par les Français, car elle possède de nombreux avantages (notamment fiscaux). Dès lors, quelles sont les meilleures assurances vie pour investir sur des fonds indiciels (ETF) ?

📌 Pour investir en ETF, les meilleures assurances vie sont :

- Lucya CNP, contrat assuré par CNP Assurances ;

- Linxea Spirit 2, contrat assuré par Spirica (groupe Crédit Agricole) ;

- Lucya Cardif, contrat assuré par BNP Paribas Cardif ;

Quels sont les points à considérer pour comparer les contrats ? Quelle assurance vie propose la meilleure offre d’ETF ? La différence de frais et de performance entre investir sur un fonds classique (non ETF) dans une assurance vie traditionnelle, versus investir en ETF dans une meilleure assurance vie, représente plus de 2 % par an !

SOMMAIRE

- Assurances vie pour investir en ETF : quels sont les critères déterminants ?

- Comparatif des meilleures assurances vie pour investir en ETF

- ETF en assurance vie : peut-on investir sans frais ?

- Les trackers disponibles dans les meilleures assurances vie : fonds monde ETF MSCI World, S&P 500…

- Notre avis sur les ETF et l’assurance vie

Assurances vie pour investir en ETF : quels sont les critères déterminants ?

Les ETF sont des fonds cotées très populaires auprès des investisseurs, notamment car ils sont souvent 5 à 10 fois moins chargés en frais que les autres fonds. Les ETF font partie de la grande famille des OPCVM, organismes de placement collectif en valeurs mobilières.

L’assurance vie, quant à elle, est une enveloppe d’investissement polyvalente, faiblement fiscalisée, permettant de sortir le capital quand vous le souhaitez et d’optimiser la transmission de patrimoine.

Vous souhaitez déterminer quelles sont les meilleures assurances vie pour investir en ETF ? Voici les points d’attention à avoir en tête pour bien comparer les assurances vie entre elles.

L’offre d’ETF accessibles

Afin de trouver les meilleures assurances vie pour investir sur des trackers, il faut déjà sélectionner… les assurances vie qui proposent des trackers ! En effet, ce n’est pas automatique. En général, les assurances vie proposées par les banques traditionnelles ne donnent accès à aucun ETF.

Il faut ensuite s’attarder sur l’offre d’ETF. Certaines assurances vie ne proposent que quelques ETF quand d’autres permettent d’accéder à plusieurs dizaines d’ETF.

Enfin, la quantité ne fait pas tout : il faut aussi être attentif à la qualité des ETF proposés. À quels univers d’investissement permettent-ils de s’exposer ? L’assurance vie propose-t-elle seulement des ETF régionaux (Europe, USA, émergents, etc.) ou bien également des ETF sectoriels (technologies, luxe, finance, etc.) ? Ces trackers présentent-ils des frais raisonnables ?

💡 Note : les fonds indiciels, ou trackers, suivent un indice de référence, comme le CAC 40, le S&P 500 ou encore le MSCI World. La plupart des trackers sont des exchange traded fund (ETF). Cela signifie qu’ils sont cotés en continu (vous pouvez les acheter le matin et les revendre l’après-midi).

Les frais

Selon les assurances vie, les frais peuvent varier du simple au triple ! De plus, une part non-négligeable des frais est prélevée de manière annuelle. Ainsi, la différence à long terme (en termes de performance nette de frais et donc de développement de votre patrimoine) peut être très importante. Il est donc crucial de bien comparer les assurances vie sur ce point.

Caractéristique inhérente au fonctionnement de l’assurance vie, plusieurs couches de frais s’ajoutent les unes aux autres, a fortiori lorsque vous investissez en ETF. En effet, dans la plupart des assurances vie qui en proposent, certains frais sont spécifiques aux ETF.

Les frais sont étudiés en détail un peu plus loin dans l’article. En tout état de cause, les frais affectent la rentabilité nette des fonds, et donc le rapport rendement sur risque.

💡 Note : en général, les meilleurs ETF éligibles au PEA (plan d’épargne en actions) ont des frais supérieurs à leurs équivalents accessibles en assurance vie. D’un côté, l’éligibilité au PEA se paie. Mais, d’un autre côté, les meilleurs PEA n’ont pas de frais de gestion annuels.

Assureur, ticket d’entrée, fonds euro… les autres critères

Parmi les autres critères de différenciation des assurances vie, peuvent être cités :

- L’assureur : est-ce un assureur de renom ?

- Le (ou les) fonds euro(s) : historique de rendement, type de fonds euros, etc. Car aux côtés de vos ETF, vous souhaiterez peut-être sécuriser une partie de votre investissement sur fonds euro.

- L’offre au-delà des ETF (les autres unités de compte) : fonds immobiliers, fonds “small cap” (petites entreprises), capital-investissement (investir en private equity), certificat or, etc. L’assurance vie permet de diversifier votre patrimoine sur plusieurs classes d’actif.

- Le design de l’interface et l’expérience client, la réactivité du service client, etc.

💡 Note : nous abordons dans cet article le sujet des assurances vie en gestion libre. Mais il existe également des assurances vie en gestion pilotée (impliquant une couche de frais supplémentaire) qui s’appuient sur des ETF. En pratique, la gestion conseillée, proposée par Prosper Conseil, réunit le meilleur de la gestion libre et de la gestion pilotée.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Comparatif des meilleures assurances vie pour investir en ETF

Les meilleures assurances vie pour investir sur des trackers et ETF combinent donc une offre large et des frais faibles.

Les meilleures assurances vie pour investir en ETF

Vous connaissez peut-être les meilleures assurances vie tous critères confondus. Nous avons également déjà donné notre avis sur les assurances vie en ligne.

Ici, nous nous concentrons sur les meilleurs assurances vie pour investir en ETF. Voici notre top 3.

| Caractéristiques | Lucya CNP | Linxea Spirit 2 | Lucya Cardif | Contrat lambda |

|---|---|---|---|---|

| Assureur | CNP Assurances | CRÉDIT AGRICOLE Spirica | BNP Paribas Cardif | – |

| Courtier | Lucya / Assurancevie.com (notre avis sur Assurancevie.com) | Linxea (notre avis sur Linxea) | Lucya / Assurancevie.com (notre avis sur Assurancevie.com) | |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d’entrée (le montant minimum à verser à l’ouverture) | 500 € | 500 € | 500 € | 500 € |

| Fonds euros | CNP Lucya Euros B (garanti à 100 %) | 2 fonds euros (garantis à 98 %) : – le fonds euro Nouvelle Génération, – et le fonds euro Objectif Climat | 2 fonds euros : – le fonds Euro Général (garanti à 100 %), – et le fonds Euro Private Strategies (garanti à 97 % et nécessite d’investir le double en unités de compte) | Généralement un seul fonds euro |

| Rendement des fonds euros en 2025 (net de frais de gestion) | 2,33 % (et jusqu’à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) | – Fonds euro NG : 3,08 % – Objectif Climat : 3,26 % | – Fonds Euro Général : 2,75 % (et jusqu’à +1,10 % de bonus en 2025 et 2026 donc proche de 4 %) – Fonds Euro Private Strategies : 2,75 % | ~ 2 % |

| Nombre d’unités de compte (UC) (les fonds autres que les fonds euros) | 1150 UC Dont 17 ETF (143 ETF prévus) et 10 SCPI et 580 titres vifs | 930 UC. Dont 78 trackers, 31 SCPI, et + 400 titres vifs. | Près de 2300 UC. Dont 80 trackers (ETF), 20 SCPI / SCI / OPCI, et 1000 titres vifs. | Une cinquantaine |

| Rendement 2025 moyen de l’immobilier en assurance vie (SCPI) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (ce contrat reverse 100 % des loyers de SCPI) | 5,70 % (ce contrat reverse 100 % des loyers de SCPI) | Peu/Pas de fonds immobiliers |

| Frais de gestion en unité de compte | ✅ 0,30 % par an | 0,50 % par an | 0,50 % par an | 1 % par an |

| Frais d’arbitrage | ✅ 0 % (et 0 frais de transaction sur ETF) | 0 % (0,06 % de transaction sur ETF) | 0 % (0,10 % de transaction sur ETF) | Oui (souvent de l’ordre de 0,50 %) |

| Modes de gestion | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre |

| Voir les caractéristiques détaillées du contrat Lucya CNP | Voir les caractéristiques détaillées du contrat Linxea Spirit 2 | Voir les caractéristiques détaillées du contrat Lucya Cardif | – |

Mentions spéciales à deux assurances vie en banque en ligne pour investir en ETF

| Caractéristiques | BoursoBank (ex-Boursorama) | Fortuneo Vie |

|---|---|---|

| Frais de gestion sur unités de compte (par an) | 0,75 % | 0,75 % |

| Frais spécifiques aux ETF (par transaction) | 0 % | 0,10 % |

| Nombre d’ETF disponibles | 49 | 11 |

| Assureur | Generali | Suravenir |

| Fonds euro (performance nette en 2023) | Euro Exclusif (3 %) | Suravenir Opportunités 2 (2,50 %) Suravenir Rendement 2 (2,20 %) |

| Accédez à l’offre Boursorama | Accédez à l’offre Fortuneo |

Les banques en ligne peuvent également proposer des assurances vie permettant d’investir en ETF. Elles sont toutefois à notre sens légèrement moins intéressantes que les assurances vie des courtiers spécialisés, car les frais de gestion sont supérieurs et l’offre d’ETF est plus réduite.

💡 Note : l’assurance vie BoursoBank permet toutefois d’avoir accès à l’offre de crédit lombard. Ce prêt personnel in fine s’avère plus intéressant que les avances sur titres proposées par Linxea, assurancevie.com ou Fortuneo. En effet, le taux annuel effectif global (TAEG) du crédit mylombard est souvent proche voire inférieur à celui d’un placement sécurisé (taux sans risque).

Investir en ETF au sein d’une assurance vie luxembourgeoise

L’assurance vie luxembourgeoise est une enveloppe pertinente pour investir en ETF. En effet, elle donne accès à une palette d’ETF quasi-illimitée. Par ailleurs, elle propose d’autres avantages spécifiques, notamment l’accès à une ligne de crédit lombard à partir de 500 000 €.

Cette enveloppe d’investissement haut de gamme est accessible à partir de 125 000 €. Si vous souhaitez en bénéficier, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil, expert du sujet.

ETF en assurance vie : peut-on investir sans frais ?

Malheureusement, non ! Comme nous l’avons vu, les frais sont inévitables en assurance vie. Une assurance vie absolument “zéro frais”, cela n’existe pas.

Supprimer tous les frais est impossible, mais optimiser les frais est très recommandé

Il est possible de distinguer deux types de frais :

- Les frais ponctuels sont les frais sur versements et arbitrages. Dans notre sélection, ils vont de 0 % à 0,10 % selon le contrat. Ces frais sont prélevés à chaque achat ou vente d’ETF, mais ils pèsent moins lourd que les frais annuels si vous investissez sur le long terme.

- Les frais récurrents (annuels) sont les frais de gestion des unités de compte (pour l’assureur, au mieux 0,50 % par an) et les frais internes de chaque fonds (pour la société de gestion du fonds). Concernant les trackers, ces derniers sont souvent relativement modiques (de l’ordre de 0,10 % à 0,40 %).

Un écart, même faible (par exemple quelques dixièmes de pourcents), peut faire une vraie différence sur le long terme. Cela est dû à l’effet boule de neige des intérêts composés (pourquoi placer son argent ?). Ainsi, il ne faut pas hésiter à être assez strict dans la comparaison des frais entre les différentes assurances vie.

Calcul concret des frais de deux assurances vie

Pour comparer les frais annuels totaux entre deux assurances vie, il faut donc, pour chaque contrat, additionner les frais de gestion sur unités de compte et les frais internes des fonds.

Prenons l’exemple d’un investissement en ETF monde :

- Via Lucya CNP (0,30 % de frais de gestion sur unités de compte) et en investissant sur l’ETF Amundi Core MSCI World (0,12 % de frais internes par an) : les frais annuels totaux ressortent à 0,42 %, hors fiscalité.

- Via Linxea Spirit 2 (0,50 % de frais de gestion sur unités de compte), avec le même ETF à 0,12 % de frais internes : les frais annuels totaux ressortent à 0,62 %, hors frais d’opération ETF à l’achat et à la vente.

- Via BoursoBank, en investissant sur un ETF MSCI World à 0,30 % de frais internes et avec 0,75 % de frais de gestion sur unités de compte, les frais annuels totaux ressortent à 1,05 %.

💡 Note : 1,05 % de frais de gestion annuel tout compris, cela reste très raisonnable. Certes plus cher que notre favori à 0,42 % tout compris, mais largement mieux que les fonds classiques (non ETF) sur les assurances vie traditionnelles qui atteignent 3 % de frais de gestion annuels et grignottent votre patrimoine de façon rédhibitoire selon nous.

Les trackers disponibles dans les meilleures assurances vie : fonds monde ETF MSCI World, S&P 500…

Vous vous demandez peut-être quelle est la meilleure assurance vie pour investir en ETF monde. Mais bien d’autres ETF sont éligibles et peuvent être proposés dans les contrats d’assurances vie.

Classification des ETF

Ce sont ces catégories d’ETF que l’on trouve dans les meilleures assurances vie :

- Les ETF régionaux, par exemple un ETF S&P 500 (les 500 plus grandes capitalisations américaines) ou un ETF Stoxx 600 (les 600 plus grandes capitalisations européennes). D’une manière générale, c’est la famille des ETF régionaux qui présente les frais annuels les plus légers.

- Les ETF sectoriels permettent de cibler un grand secteur d’activité pour investir dans la santé, le luxe, la technologie, etc. Il existe même des ETF permettant de s’exposer à l’immobilier.

- Les ETF thématiques se focalisent sur des univers (on parle parfois de “mégatendances“) tels qu’investir dans l’intelligence artificielle, investir dans l’eau, ou encore le vieillissement de la population.

- Les ETF stratégiques (appelés également “Smart Beta” ou ETF factoriels) se concentrent sur des styles d’investissement (facteurs) particuliers. Par exemple le “momentum”, qui s’intéresse aux actions qui ont bien performé au cours des mois précédents. Certains ETF sélectionnent des entreprises qui versent des dividendes généreux.

- Au-delà des ETF actions, des ETF obligataires peuvent être proposés. Ils permettent d’investir en obligations facilement.

- Enfin, il faut distinguer les ETF capitalisants et les ETF distribuants. Un ETF capitalisant réinvestit les dividendes dans le fonds. Un ETF distribuant verse les dividendes, mais leur traitement dépend ensuite du contrat d’assurance vie : ils peuvent être versés sur le fonds euro, réinvestis ou traités selon les règles prévues par l’assureur.

En revanche, il n’existe pas d’ETF disponible en assurance vie (de droit français) qui permette de s’exposer aux cryptomonnaies. Il n’y a pas d’ETF Bitcoin (ou autre crypto) par exemple. En revanche, il est possible de s’exposer aux cryptomonnaies via un compte-titres ordinaire (CTO) ou une assurance vie luxembourgeoise.

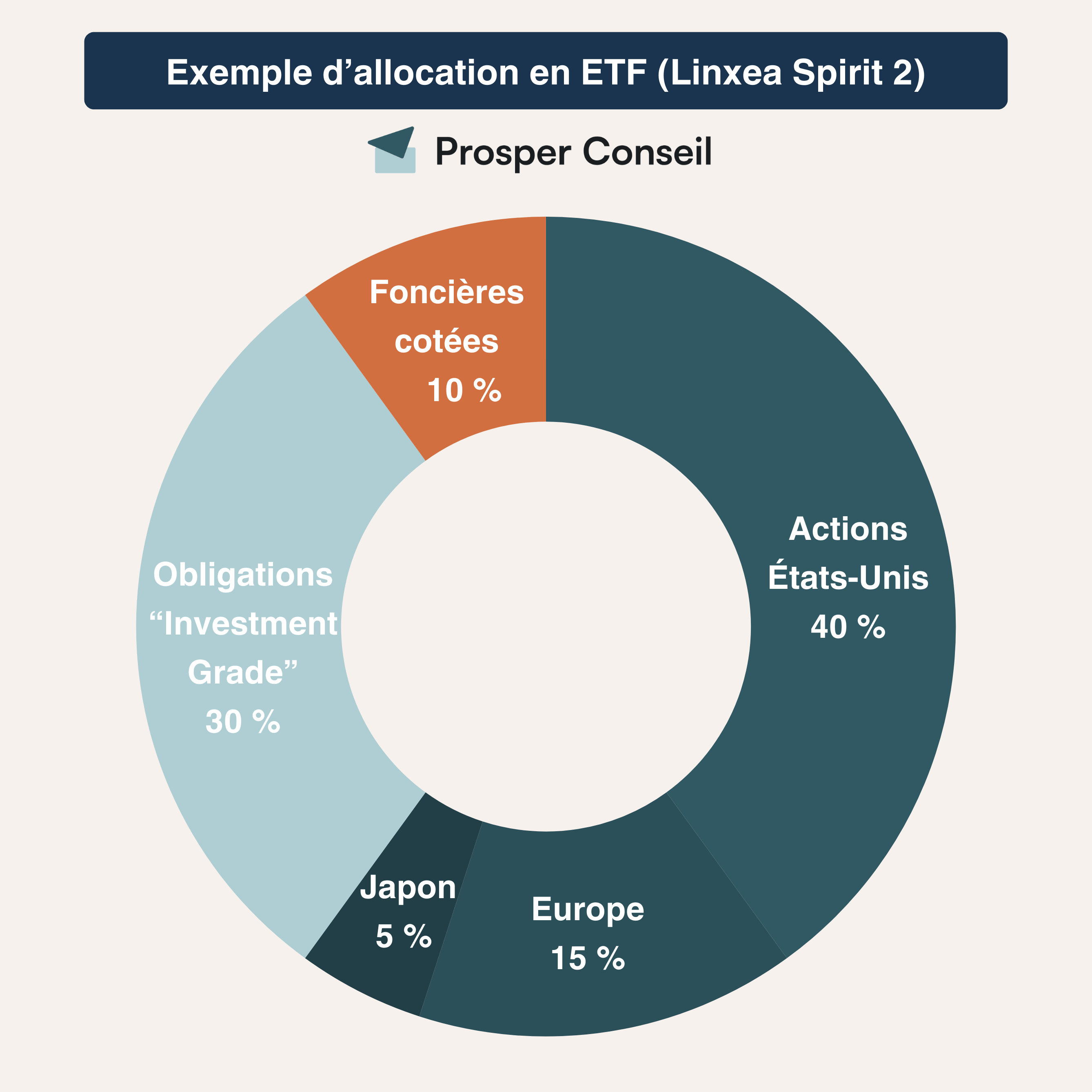

Exemple concret de portefeuille d’ETF

Virginie, 40 ans, souhaite investir au sein d’une assurance vie en respectant une allocation diversifiée et plutôt dynamique. Pour limiter les frais et faciliter la gestion de son patrimoine, elle opte pour des ETF.

Par ailleurs, Virginie est attentive à l’impact de ses investissements sur la société. Elle souhaite exclure les entreprises de certains secteurs (armes, alcool, tabac et énergies fossiles) et garder uniquement les “bons élèves”.

Son conseiller Prosper Conseil lui conseille l’assurance vie Linxea Spirit 2, et répartit son investissement de la façon suivante :

- 40 % sur Amundi MSCI USA SRI Climate Net Zero Ambition pour couvrir les marchés actions américain.

- 15 % sur Amundi MSCI Europe SRI PAB pour les marchés actions européens.

- 5 % sur Amundi MSCI Japan ESG Climate Net Zero Ambition pour le marché actions japonais.

- 30 % sur Amundi Global Aggregate Green Bond pour équilibrer son allocation avec des obligations “Investment Grade” émises par des États et entreprises du monde entier.

- 10 % sur Amundi FTSE EPRA Europe Real Estate pour investir dans les marchés immobiliers européens.

💡 Note : cette allocation est un exemple pédagogique, pas une recommandation personnalisée. Une allocation en ETF doit être construite selon votre horizon, votre fiscalité, votre besoin de liquidité, votre tolérance au risque et votre situation patrimoniale globale.

Notre avis sur les ETF et l’assurance vie

Les ETF présentent un intérêt certain pour s’exposer facilement et à moindre coût aux plus grandes entreprises internationales (dites “large cap” voire “mega cap”), mais aussi au marché obligataire mondial. Ce type de fonds est incontournable dans un patrimoine diversifié et constitue la “core allocation” du portefeuille. Ils permettent de construire une allocation d’actifs équilibrée entre les différentes catégories d’investissement (actions, obligations, immobilier, matières premières, etc.).

🧭 De plus, sélectionner les meilleures assurances vie pour investir sur des trackers (ETF) permet de cumuler :

- les avantages fiscaux et successoraux de l’enveloppe (assurance vie) ;

- les avantages en termes de performance, de simplicité, de diversification et de faibles frais des fonds (ETF).

Vous ne savez pas quelle est la meilleure assurance vie pour investir en ETF dans votre situation ? Vous souhaitez trouver les trackers les mieux alignés avec vos objectifs patrimoniaux et vous permettant d’optimiser le rapport rendement sur risque ?

Vous ne savez pas quelle assurance vie choisir pour investir en ETF ? Chez Prosper Conseil, nous analysons votre situation globale avant de recommander une enveloppe : horizon de placement, fiscalité, besoin de liquidité, transmission, niveau de risque et frais. Nos conseillers travaillent en architecture ouverte et sont rémunérés uniquement par des honoraires transparents, sans rétrocommissions.

Cette indépendance permet d’éviter l’illusion de la gratuité et de construire une stratégie réellement adaptée à vos objectifs : contactez Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

On focalise beaucoup sur les frais en assurance-vie…

alors que le vrai problème est souvent ailleurs.

Certains contrats affichent des ETF, mais rendent impossible la construction d’une allocation sérieuse : univers incomplet, absence d’actifs clés, manque de flexibilité.

À force de vouloir optimiser 0,2 % de frais, on en oublie l’essentiel :

peut-on réellement investir comme on le souhaite ?

Un contrat n’est pas qu’un coût.

C’est un outil d’exécution.

Bonjour Yanis,

Notre comparatif met en avant les contrats d’assurance vie qui ont à la fois des frais bas ET un bon choix d’ETF.

Cela dit, il est vrai que dans les assurances-vie françaises le choix des placements est limité (et il peut évoluer au fil du temps).

Cela s’explique par le fait qu’il existe deux niveaux de restriction :

– d’abord la loi française, qui n’autorise que certains types de placements dans une assurance-vie ;

– ensuite l’assureur français, qui sélectionne lui-même parmi ces placements autorisés ceux qu’il propose réellement dans son contrat.

Par comparaison, au Luxembourg, le cadre est bien plus souple (ancienne LC 15/3, désormais refondue par la LC 26/1 pour les nouveaux contrats) et permet d’accéder à un univers d’investissement quasi-illimité, notamment via un fonds d’assurance spécialisé (FAS). Votre notre offre d’assurances vie luxembourgeoises.

Bonjour,

attention, si je ne dis pas de betises, chez boursobank, il y a 1.99% de frais par unité de compte, vous ne le mentionnez pas dans votre tableau “Mentions spéciales à deux assurances vie en banque en ligne pour investir en ETF”

Bonjour,

Non les frais de gestion sur UC sont de 0,75 %. Pour l’assureur. C’est ce que l’on mentionne dans l’article.

Et ensuite s’ajoutent les frais de gestion des ETF. Pour les gérants de fonds. Ils ne sont pas mentionnés dans l’article car ils sont propres à chaque ETF (et chaque UC donc des milliers de possibilités). Cela va de 0,20 % (ETF) à 2,20 % par an pour des fonds classiques.

J’investis en ETF avec mon assurance vie Bourse Direct Horizon. Elle n’est pas dans votre classement pourtant elle semble cocher presque toutes les cases. Qu’en pensez-vous ?

Bonjour,

L’assurance vie Bourse Direct Horizon n’est pas dans le podium, car ses frais de gestion sur unités de compte ne sont pas assez compétitifs (0,75 %). Toutefois, pour sa grande diversité d’ETF, elle mérite effectivement une mention honorable aux côtés de BoursoVie et Fortuneo Vie.