Investir en temps de crise : saisir les opportunités

La multiplication des périodes déstabilisatrices ces dernières années pousse les investisseurs à se demander : comment investir en temps de crise ? Détenir un portefeuille d’actifs équilibré et surtout diversifié constitue la meilleure arme pour traverser les temps troublés.

📌 Investir en temps de crise suppose :

- de passer du temps à définir votre allocation patrimoniale, adaptée à votre situation ;

- de détenir une épargne de précaution ;

- de favoriser les placements à long terme pour y investir votre capital ;

- d’investir en effectuant des versements programmés et réguliers (DCA) sur les actifs choisis ;

- d’étudier le comportement des différentes catégories d’actifs pour construire un portefeuille diversifié et résilient face aux crises de différentes natures.

Cet article fait le point sur les bases à avoir en amont et décortique les différentes classes d’actifs (familles d’investissement) intéressantes en temps de crise.

SOMMAIRE

- Investir en temps de crise : qu’est-ce-qu’une crise et quelles conséquences entraîne-t-elle ?

- Les prérequis à avoir en amont de la crise

- Investir en temps de crise avec le DCA pour lisser le risque

- La diversification de votre portefeuille : clé de l’investissement en temps de crise

- Investir en temps de crise avec Prosper Conseil

Investir en temps de crise : qu’est-ce-qu’une crise et quelles conséquences entraîne-t-elle ?

La survenue de nombreuses crises économiques à travers le temps est un fait avec lequel chaque épargnant doit composer. Voyons ensemble quelles en sont les conséquences et s’il est possible de les anticiper.

Qu’est-ce qu’une crise ?

Une crise économique correspond à une violente dégradation de la situation économique d’un pays ou d’une zone spécifique. Elle peut affecter un ou plusieurs secteurs d’activité. Une crise économique peut être déclenchée par une crise financière ou sanitaire par exemple.

Au fil du temps, les investisseurs ont dû traverser plusieurs crises. L’éclatement de la bulle internet en 2000 a eu comme conséquence une récession économique. En 2008, l’origine était financière et a entraîné la crise des subprimes. Plus récemment, la pandémie de COVID en 2020 a donné lieu à une crise sanitaire puis économique.

Anticiper une crise est très difficile

Chaque crise est unique et son arrivée est peu prévisible. Chaque classe d’actifs peut avoir un comportement différent d’une crise à l’autre, même si le plus souvent une grande tendance se dégage.

Au début du XXIème siècle, l’ancien trader Nassim Nicholas Taleb illustre cet aspect imprévisible avec la théorie du cygne noir (black swan theory). Ce terme fait référence à l’époque où l’existence de cygnes noirs était complètement impensable jusqu’à ce qu’une espèce soit découverte en Australie (en 1697). La morale étant que toute vérité n’est pas absolue.

Appliqué à l’investissement, nous pouvons tirer des enseignements de cet exemple :

- Tirer des conclusions absolues du passé n’est pas forcément une bonne idée et peut mener à de lourdes pertes.

- Les évènements, même s’ils semblent maîtrisés, contiennent une grande part de hasard.

- Adopter une stratégie patrimoniale réfléchie et rigoureuse permet de se prémunir contre ces risques.

Anticiper les mouvements du marché est donc quasiment impossible pendant ces périodes troubles.

💡 Note : si vous souhaitez mettre en place une stratégie patrimoniale sur mesure pour être serein pendant les périodes de crises, contactez un gestionnaire de patrimoine Prosper. Vous bénéficierez d’un accompagnement complet sur le plan financier, fiscal et civil.

L’inflation : un risque fréquent, mais pas automatique

L’inflation correspond à la hausse générale des prix des biens et des services (perte du pouvoir d’achat de la monnaie). En clair, plus les années passent, moins vous pouvez acheter de biens et de services avec la même somme d’argent.

Certaines crises peuvent s’accompagner d’une hausse de l’inflation, notamment lorsqu’elles perturbent l’énergie, les matières premières, les chaînes d’approvisionnement ou les salaires. Ainsi, il est essentiel de protéger votre épargne de l’inflation avec des placements adaptés pour éviter de voir votre pouvoir d’achat fondre comme neige au soleil.

Les prérequis à avoir en amont de la crise

(1) Construire une allocation patrimoniale adaptée, (2) détenir une épargne de précaution et (3) définir un horizon de placement pertinent pour vos investissements sont les bases à connaître avant tout investissement. En période de marasme économique, elles sont d’autant plus importantes.

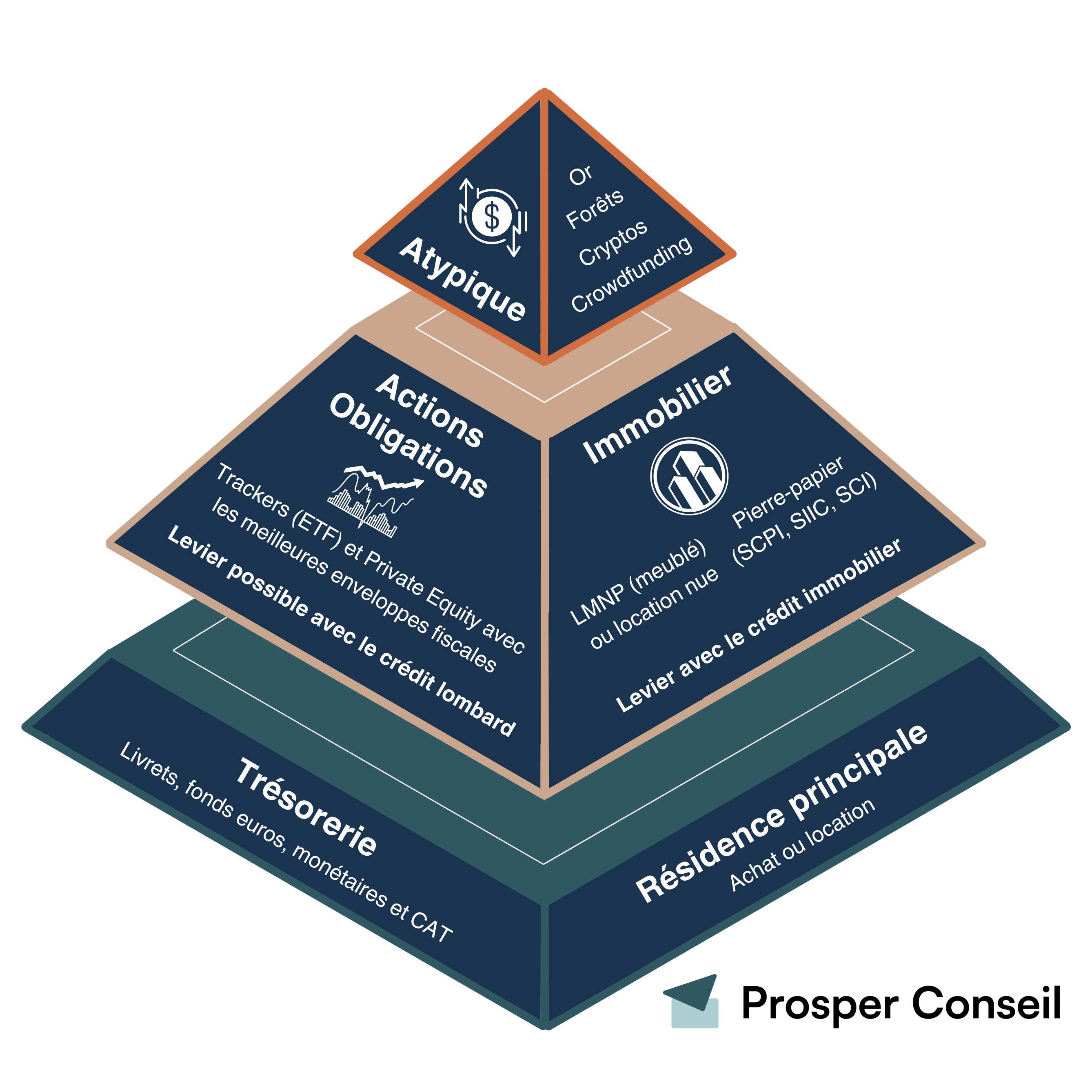

Une allocation patrimoniale équilibrée et diversifiée

Prendre du temps pour définir une allocation patrimoniale adaptée à votre situation est une base nécessaire à mettre en place avant d’investir. L’allocation patrimoniale correspond à la répartition de votre patrimoine entre les différentes catégories d’investissement.

Votre allocation patrimoniale doit correspondre à votre situation en tenant compte de plusieurs facteurs (aversion au risque, horizon de placement selon les projets, etc.).

Diversifier son patrimoine sectoriellement et géographiquement est un rempart efficace contre les éventuelles fluctuations de marché présentes pendant les crises.

Investir en temps de crise suppose donc de ne pas placer tout votre capital sur une seule classe d’actifs, mais de répartir de façon équilibrée votre patrimoine en fonction de votre profil d’investisseur.

L’épargne de précaution : un matelas de sécurité confortable

Conserver une épargne de précaution équivalente à 3 à 6 mois de dépenses selon votre situation, sur un placement sécurisé (livret, CAT, fonds monétaires, fonds euros, etc.), vous permet de rester serein en cas de dépense imprévue.

En temps de crise, les Français ont tendance à épargner plus en remplissant les différents placements avec capital garanti. Mais n’oublions pas que ces placements liquides et sécurisés sont aussi peu rémunérateurs.

Investir en temps de crise : le long terme pour être plus serein

Votre allocation patrimoniale, définie avant que la crise ne survienne, fait partie d’une stratégie patrimoniale à suivre à long terme. En effet, l’investissement long terme permet de profiter de tendance de hausse globale des marchés et de limiter la volatilité (le risque principal) liée à un évènement particulier comme une crise.

Attention aux biais cognitifs qui peuvent modifier votre comportement et vous faire perdre de l’argent si vous ne les identifiez pas. Par exemple, en temps de crise, le biais d’activité peut vous frapper. Être actif en période difficile (passer des ordres, changer de stratégie, etc.) donne une illusion de contrôle sur la situation alors que c’est souvent contre productif (comment investir en bourse ?).

Rappelons que l’investissement passif est l’un des meilleurs moyens d’investir sereinement en temps de crise.

Investir en temps de crise avec le DCA pour lisser le risque

La stratégie du dollar cost averaging (DCA) consiste à investir la même somme sur votre portefeuille d’investissement diversifié, à une fréquence régulière (toutes les semaines, tous les mois, etc.). Le but est de lisser le prix d’achat moyen sur le long terme pour profiter de toutes les périodes, qu’elles soient haussières ou baissières.

Cette méthode d’investissement permet ainsi de limiter la volatilité des marchés et vous apporte une sérénité d’esprit, car vous n’avez plus à vous demander si vous devez acheter ou pas.

En temps de crise, l’investissement en DCA est particulièrement intéressant. Vous pourrez alors profiter des potentielles baisses de prix de certains actifs pour en acheter plus avec la même somme d’argent.

💡 Note : rappelons que les performances passées ne présagent pas des performances futures. Cependant sur le long terme, les marchés financiers sont structurellement haussiers. L’investissement en DCA reste une stratégie gagnante pour atténuer les fluctuations de la bourse (liées à des crises par exemple), tout en profitant de la hausse des marchés sur le long terme.

La diversification de votre portefeuille : clé de l’investissement en temps de crise

Nous l’avons vu, un portefeuille bien diversifié permet d’être plus serein lors d’une crise. Mais quelles classes d’actifs privilégier ?

Les trackers (ETF) permettent une diversification optimale sur le marché actions

Les différents secteurs d’activité ne se comportent pas de la même façon d’une crise à l’autre. Lors de la crise de 2000 par exemple, les entreprises liées à l’informatique et aux télécommunications ont été les plus touchées. Alors que pendant la crise du COVID, ce sont les valeurs pétrolières et les compagnies aériennes qui ont le plus souffert.

Ainsi, avec les crises à venir, se constituer et gérer un portefeuille de titres vifs :

- demande de nombreuses connaissances et compétences (c’est un métier : celui d’analyste financier) ;

- du temps et de l’énergie (suivi des résultats des entreprises tous les trimestres, arbitrages, etc.) ;

- et est bien plus risqué qu’investir sur des ETF sans certitude de surperformance sur le long terme.

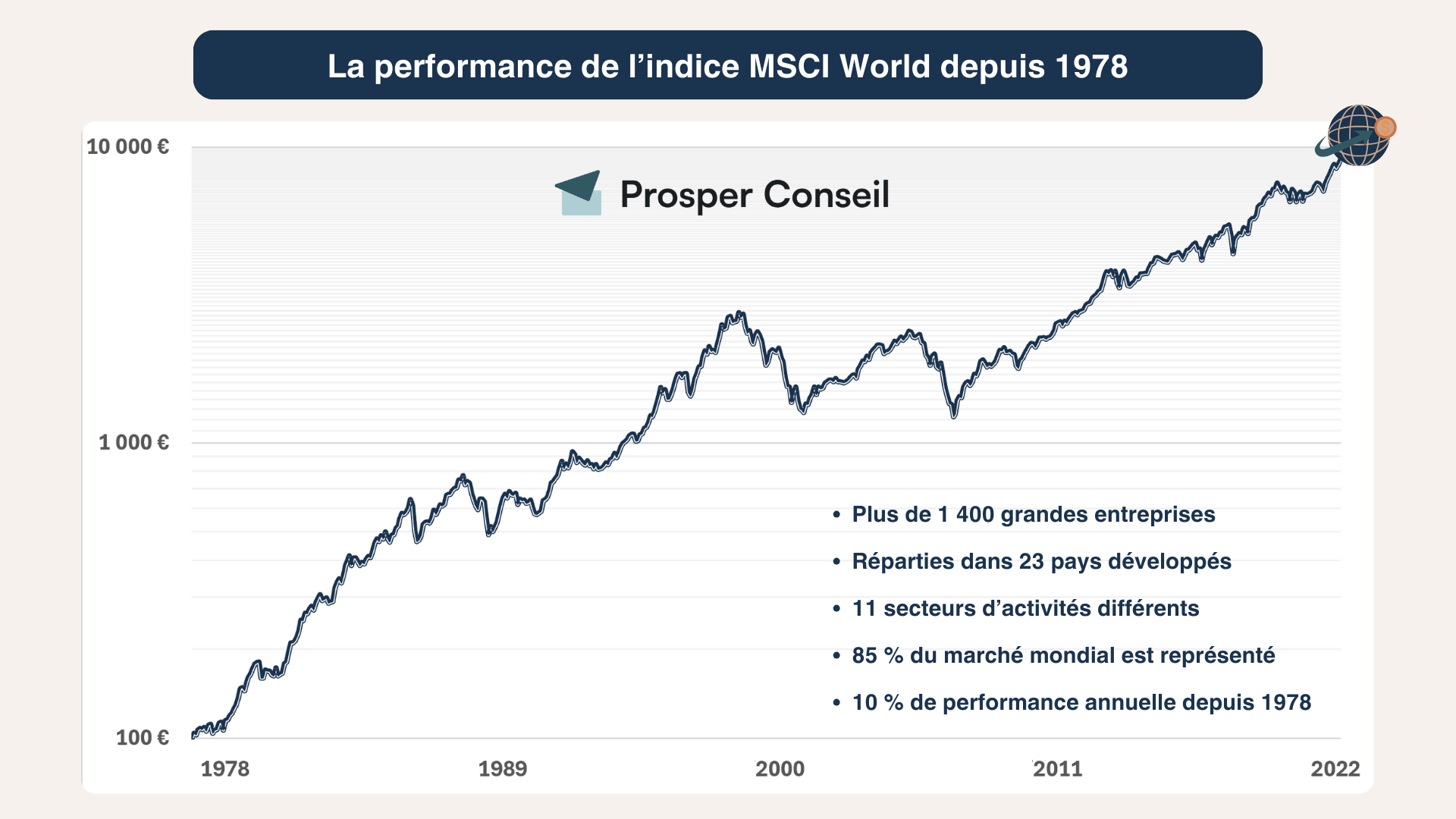

Les trackers (ETF) sont des fonds indiciels cotés. Ils répliquent des indices boursiers, composés de dizaines voire de centaines d’entreprises comme le CAC 40, le S&P 500, Nikkei 225, etc.

Un tracker répliquant l’indice MSCI World se démarque des autres car il est (1) diversifié sectoriellement dans 11 domaines d’activité différents et (2) diversifié géographiquement dans 23 pays différents.

Ainsi, même si un secteur est frappé de plein fouet par une crise, cette perte ne représentera qu’une fraction de votre capital investi sur le marché actions.

💡 Note : historiquement, les grands indices actions (S&P 500, MSCI World) ont fini par se redresser après les crises, mais le délai de récupération peut varier fortement selon la période et le point d’entrée. C’est pourquoi l’horizon long, la diversification et la discipline de rééquilibrage comptent davantage que la recherche du moment parfait pour investir (market timing).

Les marchés obligataires

Investir en obligations consiste à prêter du capital à un État ou une entreprise en échange d’intérêts. Les obligations sont une excellente source de diversification aux côtés des marchés actions et immobiliers.

En effet, elles n’auront pas le même comportement que les autres actifs en cas de crise économique. Elles comportent donc un avantage patrimonial non négligeable.

💡 Note : la diversité des placements en obligations (fonds obligataires, fonds euros, fonds datés, etc.) rend ardu le choix entre ces supports. Nos conseillers Prosper Conseil sont là pour vous aider à prendre la meilleure décision et opter pour les placements en obligations les plus adaptés pour vous. Prenez rendez-vous.

L’immobilier : un actif intéressant en période de crise

Lors des différentes crises, il a été observé une décote importante sur les foncières cotées, ce qui peut présenter une opportunité d’investissement.

Les biens immobiliers sont privilégiés pour se protéger en cas de récession économique. En effet, l’immobilier pierre-papier avec les SCPI (sociétés civiles de placement immobilier) et l’immobilier physique sont des placements assez résilients (au cas par cas en fonction des biens immobiliers).

Notons que l’intérêt principal de l’immobilier est la possibilité de lever du crédit pour financer un bien ou des SCPI.

Si la crise s’éternise, il est difficile de prévoir la survenue d’éventuelles baisses de cet actif car l’immobilier a un rôle de valeur refuge.

💡 Note : placer une partie de votre capital en SCPI n’est pas à prendre à la légère. Prenez en compte nos conseils d’investissement en SCPI pour faire les bons choix.

L’or : toujours une valeur refuge ?

Durant une période de crise, l’or est un actif vers lequel beaucoup d’investisseurs se tournent. Valeur refuge par excellence, peu spoliable et infalsifiable, l’or se comporte comme un amortisseur pendant les crises financières.

En effet, lors des chutes des marchés actions, son cours restait généralement stable, voire en légère hausse. Cependant, l’investissement dans l’or ne devrait représenter que 5 à 10 % de votre patrimoine. N’oublions pas que l’or physique est un placement qui ne rapporte et ne produit rien (il ne génère pas de revenus passifs).

Sachez que le cours de ce métal précieux a connu de très longues périodes de stagnation ou de baisse. Par exemple, le cours de l’or a subi une correction au début des années 80. Il aura fallu attendre le début des années 2000 pour qu’il remonte à son niveau initial. Finalement, l’or est un actif décorrélé des autres actifs, mais pas sans risque (forte volatilité).

Investir en temps de crise avec Prosper Conseil

🧭 La stratégie la plus efficace pour investir en temps de crise consiste à avoir une allocation patrimoniale équilibrée entre les différentes classes d’actifs et adaptée à votre profil d’investisseur.

Étudier comment les différentes familles d’actifs se comportent en cas de crise peut vous aider mais n’est pas à prendre pour argent comptant. En effet, d’une crise à l’autre, leur comportement peut varier.

Nos conseillers Prosper Conseil sont à votre disposition pour vous aider à construire une allocation d’actifs adaptée pour obtenir un patrimoine plus résilient, tout en vous permettant de saisir les différentes opportunités de marché. Contactez un gestionnaire de patrimoine Prosper.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur investir en temps de crise

Faut-il investir quand les marchés baissent ?

Oui, mais pas dans la précipitation. Avant d’investir, vérifiez ces 3 éléments :

- Votre épargne de précaution est suffisante.

- Votre horizon de placement est suffisamment long pour investir en Bourse (> 8 ans).

- Vous avez défini votre profil d’investisseur et votre allocation respecte ce profil.

Finalement, si votre allocation a été correctement définie en amont, la présence d’une crise ne devrait pas bouleverser votre manière d’investir. Le mieux est de continuer votre investissement progressif (DCA) : peu importe l’actualité, peu importe les conditions de marché. Il ne faut pas chercher à timer le marché, car il est impossible à prédire.

Faut-il vendre ses placements pendant une crise ?

Vendre pendant une crise est rarement une bonne décision si votre allocation a été construite pour le long terme. Le risque est de transformer une baisse temporaire en perte définitive.

Une vente ou une modification d’allocation ne se justifie réellement que lorsque votre situation évolue : changement de situation pro ou familiale, besoin de liquidités, horizon de placement plus court, évolution de votre tolérance au risque, etc.

En revanche, une crise peut être l’occasion de rééquilibrer votre allocation en renforçant les actifs devenus sous-pondérés, et inversement.

Quel placement choisir en cas de crise économique ?

Il n’existe pas de placement miracle en cas de crise. Chaque crise est différente : inflation, récession, crise bancaire, choc immobilier, crise sanitaire…

La bonne approche consiste à construire une allocation diversifiée entre plusieurs familles d’actifs : actions mondiales, obligations, immobilier et, parfois, une petite poche d’or ou de placements exotiques, décorrélés des marchés financiers.

Chez Prosper Conseil, nous privilégions une approche simple : sécuriser les besoins à court terme, puis investir le reste avec méthode (en fonction de son horizon de placement, ses objectifs, sa situation et de son profil de risque)