Comment optimiser ses impôts en 2026 ? Notre analyse

Vous payez trop d’impôts ? Vous êtes dans la tranche marginale d’imposition (TMI) à 30 % ou au-delà ? Voici les principaux dispositifs à connaître pour optimiser votre fiscalité, selon votre situation patrimoniale.

📌 En France, de nombreuses solutions existent pour défiscaliser vos revenus ou réduire directement votre imposition :

- les dispositifs et placements exonérés d’impôt. Certains revenus peuvent échapper à l’impôt sur le revenu et n’alourdissent donc pas l’assiette imposable ;

- déduction de charges. Plusieurs charges sont déductibles des revenus et permettent de diminuer l’assiette imposable ;

- réductions et crédits d’impôt. Ces sommes sont soustraites directement du montant final de votre impôt sur le revenu.

Dans cet article, nous présentons 6 dispositifs de défiscalisation à mettre en œuvre pour optimiser ses impôts. Cette liste n’est pas exhaustive. D’autres pistes sont évoquées à la fin de l’article.

SOMMAIRE

- Optimiser ses impôts avec le plan d’épargne retraite (PER) : la déduction fiscale

- Optimiser ses impôts avec l’assurance vie (AV) : enveloppe d’investissement et de transmission

- Le plan d’épargne en actions (PEA) : en complément de l’assurance vie

- Les groupements forestiers d’investissement (GFI) : la réduction d’impôt

- L’investissement dans des entreprises en outre-mer pour défiscaliser : la loi Girardin

- Le loueur meublé non professionnel (LMNP) : optimiser les impôts des revenus locatifs

- Des montages sur mesure pour optimiser ses impôts

Optimiser ses impôts avec le plan d’épargne retraite (PER) : la déduction fiscale

Avant de présenter le plan d’épargne retraite (PER), rappelons rapidement le principe du calcul de l’impôt sur le revenu des personnes physiques (IRPP) en France. C’est indispensable pour comprendre comment optimiser ses impôts.

Impôt sur le revenu progressif (les tranches marginales d’imposition)

Tout d’abord, votre revenu imposable au barème progressif de l’IRPP est :

- global car basé sur différents revenus catégoriels : traitements et salaires, bénéfices industriels et commerciaux (BIC), bénéfices non commerciaux (BNC), revenus fonciers, revenus de capitaux mobiliers, etc. ;

- net après avoir retiré des revenus bruts les “dépenses effectuées en vue de l’acquisition ou de la conservation du revenu” (art. 13 code général des impôts) ;

- annuel car vous êtes imposé sur les revenus perçus au cours de chaque année civile (1er janvier – 31 décembre) ;

- disponible car vous êtes imposé sur les revenus dont vous pouvez disposer pleinement ;

- et familial car il est lié au foyer fiscal qui peut être composé de plusieurs personnes.

Il est calculé progressivement via des tranches marginales d’imposition (TMI).

Le barème progressif : exemple concret

Par exemple, selon le barème progressif de l’impôt 2026 sur les revenus de 2025, si vous êtes célibataire avec un revenu net imposable annuel de 50 000 €, cela donne :

| Barème de l’impôt sur le revenu 2026 (pour 1 part) | Tranche marginale d’imposition (TMI) | Calcul de l’impôt sur le revenu (pour 1 part) |

|---|---|---|

| Jusqu’à 11 600 € | 0 % | 0 € |

| De 11 601 € à 29 579 € | 11 % | (29 579 – 11 600) x 11 % = 1 978 € |

| De 29 580 € à 84 577 € | 30 % | (50 000 – 29 579) x 30 % = 6 126 € |

| De 84 578 € à 181 917 € | 41 % | 0 € |

| Au-delà de 181 917 € | 45 % | 0 € |

| Total impôt sur le revenu | 0 + 1 978 + 6 126 = 8 104 € |

Ainsi, si la dernière tranche atteinte avec vos revenus est celle des 30 %, on dit que vous êtes en TMI 30 %. Cela ne signifie pas que tous vos revenus sont imposés à 30 %, mais seulement la fraction de revenu située dans cette tranche.

💡 Note : un couple marié ou pacsé compte généralement comme un seul foyer fiscal avec 2 parts. Par exemple, un revenu net imposable de 100 000 € pour 2 parts correspond à 50 000 € pour 1 part après application du quotient familial. Dans cet exemple, la tranche marginale d’imposition correspondante est également celle des 30 %, et l’impôt brut serait d’environ 8 104 € x 2 = 16 208 €, avant réductions et crédits d’impôt. Attention lorsque vous avez des enfants : l’avantage fiscal lié aux demi-parts supplémentaires est plafonné.

Optimiser ses impôts avec l’épargne retraite et les versements déductibles

Suite à la loi PACTE, une nouvelle version du PER a été créée en octobre 2019. Ce nouveau plan d’épargne retraite permet de capitaliser durant la vie active pour ensuite avoir un complément de revenu versé pendant la retraite (avec des sorties en rente ou en capital).

Ce dispositif permet d’optimiser efficacement ses impôts. En effet, les sommes versées sur le PER sont déductibles de vos revenus imposables, dans la limite d’un certain plafond.

Reprenons l’exemple précédent avec un revenu net imposable annuel de 50 000 €, en TMI 30 %. Si vous versez 5 000 € sur votre PER, vous pouvez déduire cette somme de vos revenus imposables, dans la limite de votre plafond disponible. À TMI 30 %, l’économie d’impôt théorique peut atteindre environ 1 500 € (5 000 € x 30 %), sous réserve de votre situation fiscale.

Ce dispositif est donc particulièrement intéressant pour les contribuables en TMI 30 % ou au-delà.

💡 Note : attention, les sommes versées sur le PER sont déductibles de vos revenus imposables dans la limite d’un plafond annuel. De plus, le PER n’est pas forcément bloqué jusqu’à la retraite. En effet, plusieurs conditions de déblocage anticipé existent comme l’achat de la résidence principale. Pour en savoir plus, consultez notre article : Réduire ses impôts avec le PER individuel.

Optimiser ses impôts avec l’assurance vie (AV) : enveloppe d’investissement et de transmission

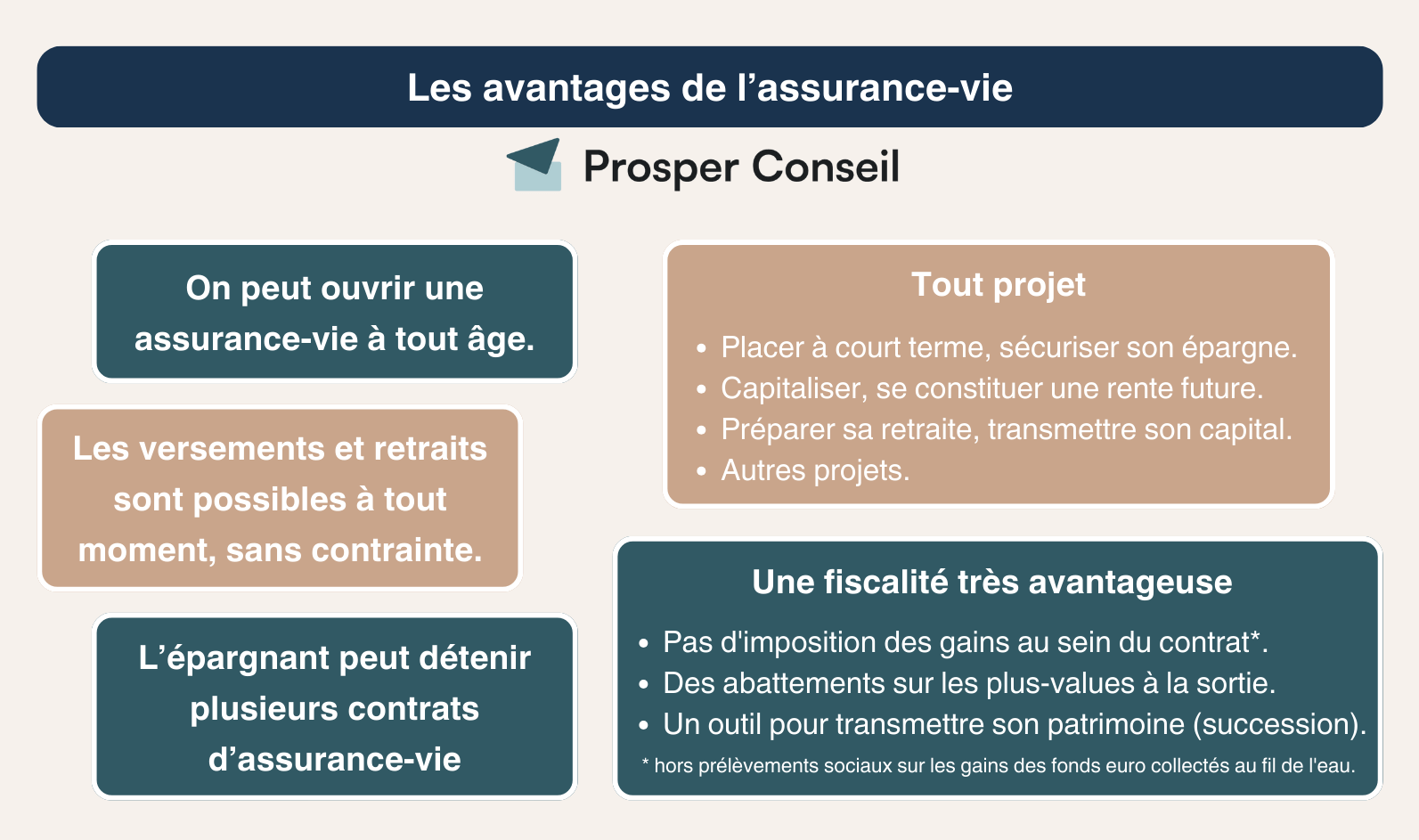

L’assurance vie est une enveloppe d’épargne incontournable et très appréciée des Français. Il s’agit d’une des deux niches fiscales françaises par excellence, avec le plan d’épargne en actions (PEA).

Fonctionnement de l’assurance vie

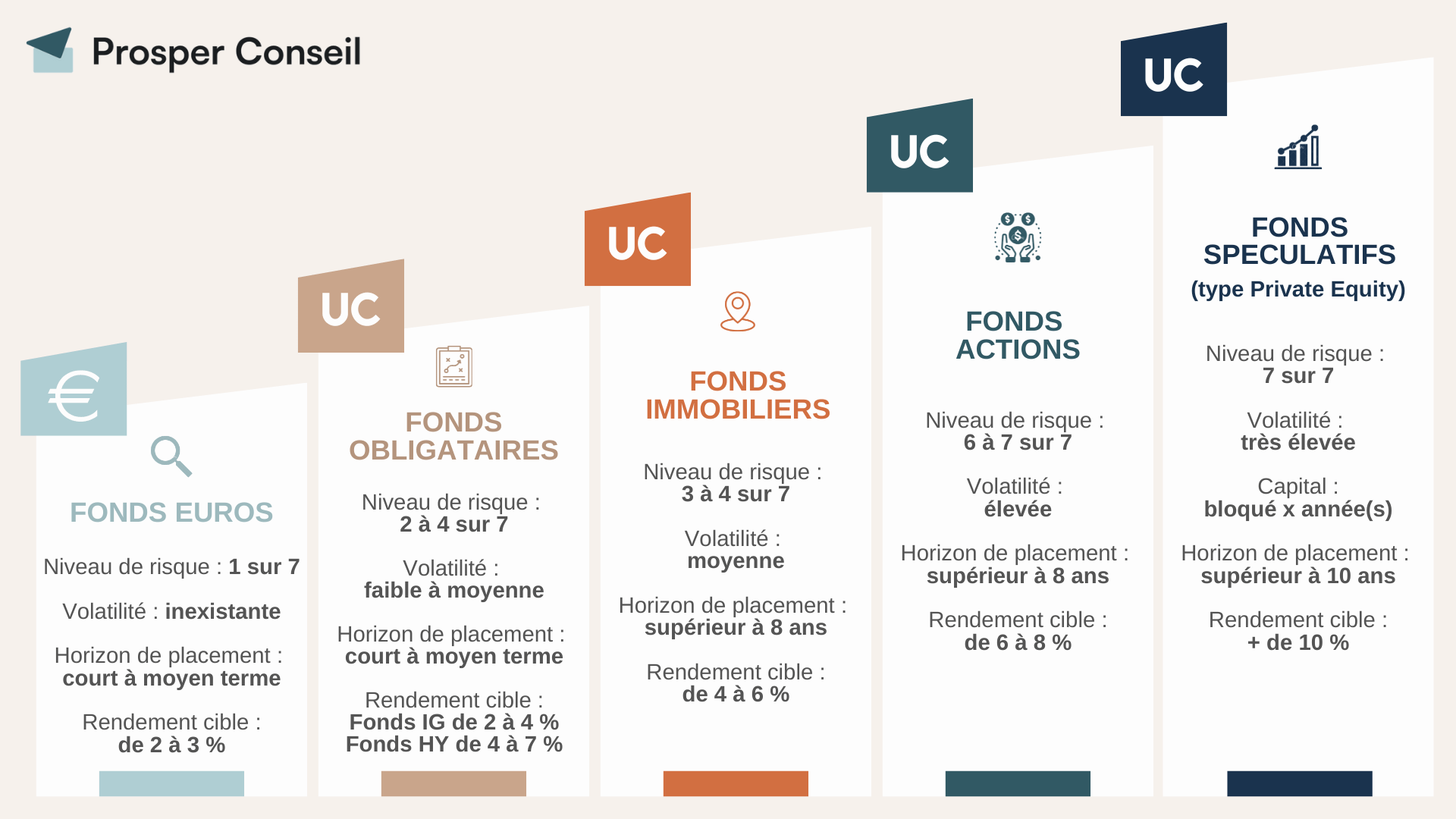

L’assurance vie est un véritable couteau-suisse pour épargner. En effet, elle permet d’investir dans :

- des fonds euros (sans risque de perte en capital) ;

- et des unités de compte (des fonds d’investissements comportant des fonds actions, de l’immobilier, etc.)

De plus, l’argent n’est pas bloqué, on peut le sortir à tout moment.

Les avantages fiscaux de l’assurance vie

L’assurance vie est un excellent dispositif d’optimisation fiscale. En effet, il n’y a pas d’imposition sur les gains réalisés, tant que vous ne réalisez pas de retrait (appelé rachat). Si des rachats sont effectués avec un contrat âgé de moins de 8 ans, les plus-values seront imposées :

- aux prélèvements sociaux ;

- et à l’impôt sur le revenu au taux de 12,8 % (flat tax) ou au barème progressif sur option.

En revanche, lorsque des rachats sont effectués avec un contrat ouvert depuis plus de 8 ans, les plus-values sont exonérées au titre de l’impôt sur le revenu (dans la limite d’un abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple pacsé ou marié).

Ainsi, il faut prendre date au plus tôt en ouvrant un contrat de qualité dès que possible. En effet, même si aucun versement supplémentaire n’est effectué, cela permet de bénéficier rapidement de la fiscalité avantageuse.

💡 Note : les plus-values sont toutefois toujours soumises aux prélèvements sociaux.

Cerise sur le gâteau, l’assurance vie présente des avantages à la succession. En effet, il est possible de transmettre jusqu’à 152 500 € à chaque bénéficiaire désigné sans qu’ils aient à régler de droits de succession (pour les versements effectués avant vos 70 ans). Et 30 500 € au global sur les versements réalisés après vos 70 ans. De quoi largement optimiser les impôts à la succession.

Quelques points clés pour choisir une bonne assurance vie

Tous les contrats d’assurance vie ne se valent pas. En pratique, il faut choisir un contrat avec :

- un bon fonds euros et un large choix d’unités de compte ;

- des frais compétitifs ;

- un service client compétent et réactif.

Nos conseillers Prosper Conseil choisissent les meilleurs contrats d’assurance vie, PER et PEA pour vous. Et nous optimisons vos versements et retraits pour optimiser vos impôts.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Le plan d’épargne en actions (PEA) : en complément de l’assurance vie

Moins plébiscité, le PEA est pourtant une excellente niche fiscale tout comme l’assurance vie.

Fonctionnement du PEA

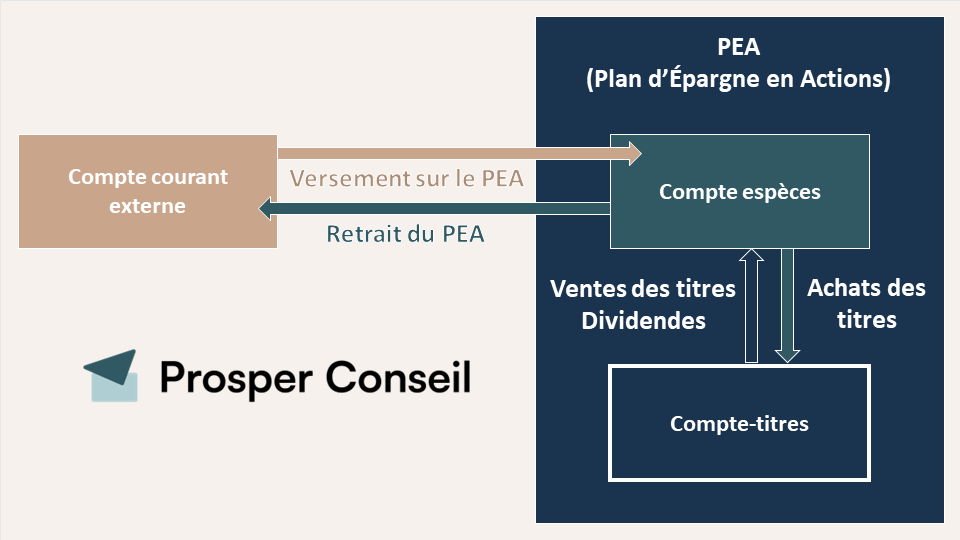

Le PEA est une enveloppe permettant d’investir sur des actions individuelles en bourse ou sur des fonds actions.

Parmi les différents fonds actions, les plus performants sont généralement les fonds indiciels appelés trackers (ETF). Ce sont des fonds cotés en bourse répliquant la performance d’un indice boursier (CAC 40, S&P500, MSCI World, etc.). Ils permettent d’investir dans des « paniers d’actions » comportant plusieurs centaines d’entreprises (diversifier son PEA).

Le plafond des versements sur le PEA est limité à 150 000 €. En revanche, les plus-values réalisées se cumulent sans limite, même une fois le plafond de versement atteint.

Un PEA est divisé en deux parties :

- Un compte en espèces pour stocker les versements d’argent effectués et recevoir les dividendes éventuels. C’est aussi sur cette enveloppe que les frais divers sont prélevés.

- Un compte-titres comportant les actions et/ou les fonds actions.

Optimiser ses impôts avec le PEA

Tout comme avec l’assurance vie, le PEA est une enveloppe capitalisante. C’est-à-dire qu’il n’y a pas de “frottement fiscal” tant que vous n’effectuez pas de retrait. Donc même si vous réalisez des plus-values et touchez des dividendes, pas d’impôt tant que vous ne sortez pas l’argent du PEA.

De plus, lorsque vous effectuez un retrait d’un PEA ouvert depuis plus de 5 ans, les plus-values sont totalement exonérées au titre de l’impôt sur le revenu. Elles sont cependant toujours soumises aux prélèvements sociaux.

💡 Note : Une sortie avant 5 ans de détention du contrat est possible. Mais cela entraîne la clôture du PEA et les plus-values seront imposées sans aucun avantage fiscal. Ainsi, comme pour l’assurance vie, il est important d’ouvrir un PEA au plus tôt, même si aucun ordre d’achat n’est effectué, afin de prendre date et de bénéficier rapidement de l’avantage fiscal.

Les groupements forestiers d’investissement (GFI) : la réduction d’impôt

Le statut de GFI a été créé en 2019 par l’autorité des marchés financiers (AMF) à l’initiative de la société France Valley, aujourd’hui leader dans l’investissement forestier.

Fonctionnement des GFI et avantages

Investir en GFI permet d’être propriétaire de parts de forêts. Voici plusieurs avantages liés à l’investissement en GFI :

- C’est un actif de diversification de son patrimoine intéressant. Les actifs forestiers n’évoluent pas selon les mêmes cycles que l’immobilier et les actions. De plus, c’est une valeur refuge pour investir en temps de crise.

- Il s’agit d’un placement dit “vert” car socialement responsable.

- Le rendement est d’en moyenne 1 à 2 % par an via les revenus versés aux détenteurs de parts des GFI. Ce rendement est modéré mais relativement sûr et avec une faible volatilité car lissé sur plusieurs forêts du groupement. Et il dépend des coupes de bois et de l’évolution du cours des essences des bois.

- Aux revenus réguliers s’ajoute l’évolution de la valeur des forêts (prix de l’hectare). L’appréciation du patrimoine forestier (évolution du prix des parts de GFI) est lente mais la tendance long terme est haussière.

- Faible ticket d’entrée. Il est possible d’investir sur des groupements forestiers d’investissement via l’acquisition de parts à partir de 5 000 €. Alors qu’acheter directement une forêt coûte très cher, des centaines de milliers d’euros voire des millions d’euros.

💡 Note : quelques inconvénients sont à noter tels que la faible liquidité des parts des GFI (transmission/revente lente). Et l’existence d’un risque de perte en capital, comme tout investissement.

Optimiser ses impôts avec la fiscalité des GFI et GFF

L’investissement dans les groupements forestiers d’investissement bénéficie de trois avantages fiscaux :

- Une réduction d’impôt sur le revenu éventuelle, selon le véhicule, les conditions de souscription, la réglementation applicable et la documentation du GFI concerné. Le taux et les plafonds doivent être vérifiés au moment de l’investissement.

- Une fiscalité potentiellement favorable pour l’impôt sur la fortune immobilière (IFI), avec une exonération totale ou partielle selon la nature des actifs, les conditions de détention et la situation de l’investisseur.

- En cas de donation ou de succession, une exonération partielle de droits, en principe à hauteur de 75 % de la valeur forestière transmise, peut s’appliquer sous conditions, notamment de gestion durable et de conservation.

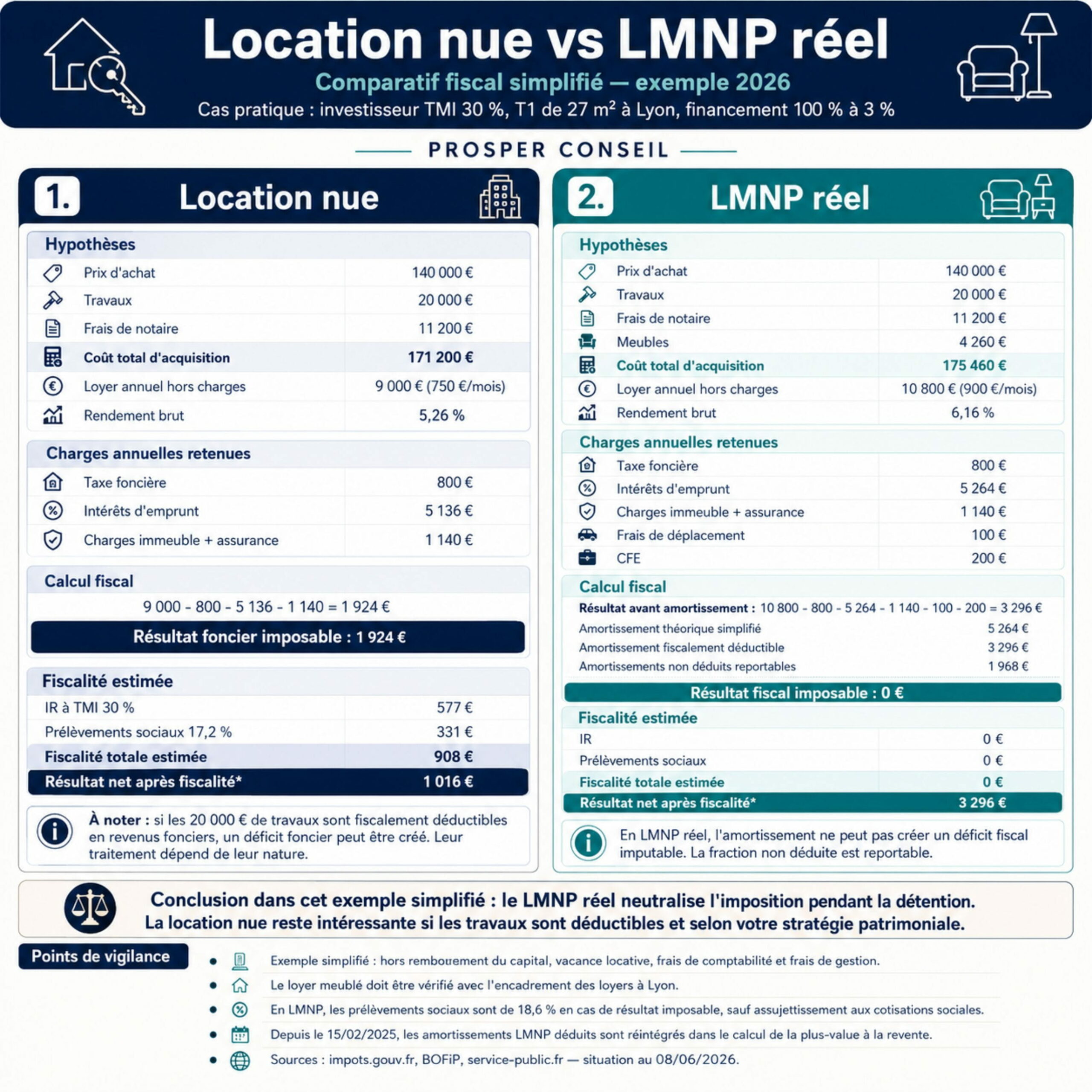

Le loueur meublé non professionnel (LMNP) : optimiser les impôts des revenus locatifs

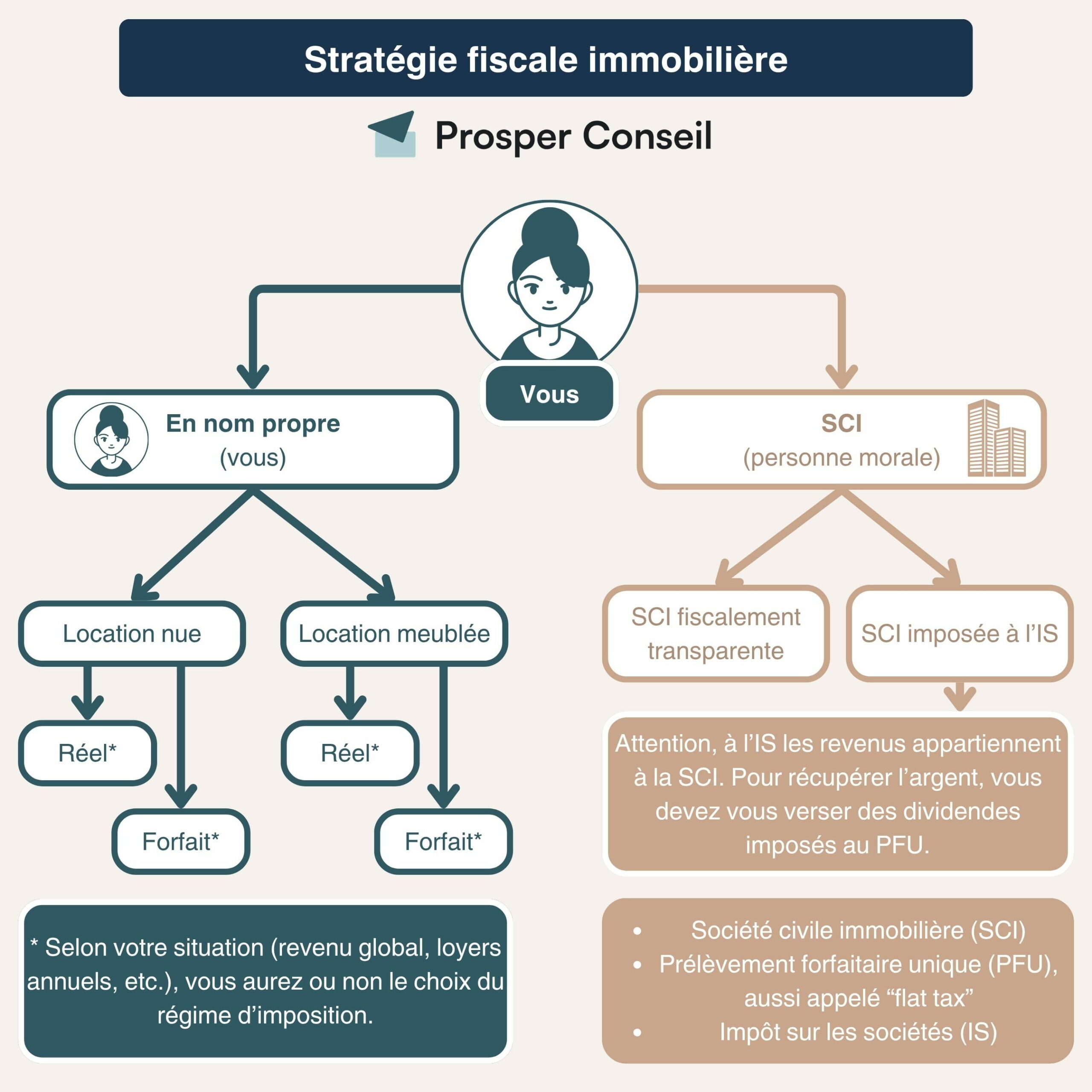

Comme son nom l’indique, le loueur en meublé non professionnel (LMNP) consiste à louer un bien immobilier meublé, contrairement à la location nue. Fiscalement, les revenus issus de la location meublée sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC), et non dans celle des revenus fonciers.

Selon la situation du foyer fiscal, l’activité relève de l’un des deux statuts suivants :

- le LMNP : loueur en meublé non professionnel, qui concerne la majorité des particuliers investisseurs ;

- le LMP : loueur en meublé professionnel, lorsque les deux conditions suivantes sont réunies : les recettes annuelles de location meublée du foyer fiscal dépassent 23 000 € et elles sont supérieures aux autres revenus professionnels du foyer fiscal.

Avantages et fonctionnement du statut fiscal du LMNP

La fiscalité du LMNP est souvent perçue comme attractive, car elle permet de déclarer ses revenus locatifs dans la catégorie des BIC. Cela ouvre le choix entre deux régimes fiscaux : le micro-BIC ou le régime réel.

Il est alors possible d’opter :

- soit pour le régime micro-BIC, avec un abattement forfaitaire appliqué automatiquement. Pour les revenus 2025 déclarés en 2026, cet abattement est de 50 % pour les locations meublées classiques et certains meublés classés, et de 30 % pour les meublés de tourisme non classés, sous réserve des seuils applicables ;

- soit pour le régime réel, qui permet de déduire les charges réelles et, sous conditions, d’amortir le bien, les meubles, les équipements et certains travaux.

Puis, sur l’assiette imposable obtenue, s’appliquent :

- l’impôt sur le revenu, selon le barème progressif et la tranche marginale d’imposition du foyer fiscal ;

- les prélèvements sociaux au taux en vigueur, sauf si les revenus sont déjà soumis aux cotisations et contributions sociales par les organismes de sécurité sociale.

💡 Note : en location meublée, le régime micro-BIC est simple, mais il ne permet pas de déduire les charges réelles. Le régime réel est plus technique, mais bien souvent plus intéressant lorsque les charges, intérêts d’emprunt, frais et amortissements sont importants.

Avantages fiscaux du LMNP

En pratique, le régime LMNP est apprécié pour principalement 3 raisons :

- Sous le régime micro-BIC, l’abattement forfaitaire est généralement plus favorable qu’en location nue classique, même si les règles varient selon le type de location meublée, notamment pour les meublés de tourisme.

- Au régime réel, il est possible de déduire davantage de charges lorsqu’elles sont engagées dans l’intérêt de l’activité : frais de gestion, intérêts d’emprunt, assurance, taxe foncière, travaux, frais de comptabilité, etc.

- Le régime réel permet aussi d’amortir comptablement le bien, les meubles, les équipements et certains travaux. Ces amortissements ne correspondent pas à une sortie de trésorerie immédiate, mais ils peuvent réduire fortement le résultat imposable, parfois jusqu’à 0 € d’impôt sur les loyers pendant plusieurs années.

💡 Attention : Depuis la loi de finances pour 2025, pour les cessions réalisées à compter du 15 février 2025, les amortissements déduits au régime réel en LMNP doivent être réintégrés dans le calcul de la plus-value immobilière. Le LMNP conserve donc un intérêt fiscal pendant la détention, mais l’avantage à la revente est désormais moins favorable qu’auparavant.

Un autre avantage de la location meublée est qu’elle peut générer une meilleure rentabilité locative que la location nue, notamment grâce à certaines stratégies comme la colocation, le bail étudiant, le bail mobilité ou la location saisonnière. En contrepartie, ces stratégies demandent souvent plus de gestion, plus de vigilance réglementaire et une analyse fine de la fiscalité applicable.

Les contraintes du statut LMNP

Le LMNP présente aussi plusieurs contraintes à connaître avant d’investir.

D’abord, les baux de location meublée sont généralement plus courts qu’en location nue : 1 an renouvelable pour un bail meublé classique, 9 mois pour un bail étudiant, et une durée plus courte et encadrée pour le bail mobilité. De plus, un logement meublé doit respecter une liste minimale de mobilier obligatoire afin de permettre au locataire d’y vivre normalement.

Ensuite, le loueur en meublé doit réaliser une déclaration de début d’activité. Dans certaines communes, notamment en location saisonnière ou en meublé de tourisme, une déclaration en mairie, un numéro d’enregistrement ou une autorisation préalable peuvent aussi être nécessaires.

Enfin, les déclarations fiscales et la comptabilité LMNP sont plus complexes qu’en location nue, surtout au régime réel. Il est donc souvent recommandé de se faire accompagner par un expert-comptable spécialisé.

💡 Note : Le LMNP n’est pas le seul levier d’optimisation fiscale immobilière. Il existe aussi d’autres dispositifs dans l’immobilier neuf et ancien. Pour en savoir plus : Défiscalisation immobilière : quelles solutions ?

Calcul pratique : comparaison entre location nue et LMNP

Pour bien comprendre l’intérêt fiscal du LMNP, il est utile de comparer la location nue et la location meublée à partir d’un exemple chiffré. Dans les deux cas, l’objectif est le même : mesurer la part des loyers réellement imposable après déduction des charges ou application d’un abattement.

Cet exemple chiffré doit être vérifié et mis à jour régulièrement, car les seuils, taux d’abattement, prélèvements sociaux et règles de calcul peuvent évoluer. En location nue, les travaux peuvent notamment créer un déficit foncier imputable sur le revenu global dans certaines limites. En LMNP au réel, les amortissements peuvent réduire fortement le résultat imposable pendant la détention, mais ils sont désormais pris en compte dans le calcul de la plus-value en cas de revente pour les cessions concernées.

L’investissement dans des entreprises en outre-mer pour défiscaliser : la loi Girardin

La loi Girardin a été créée pour encourager l’investissement dans les DROM-COM (départements-régions d’outre-mer et collectivités d’outre-mer) dans des secteurs jugés prioritaires (l’industrie et l’agriculture).

Optimiser ses impôts avec la loi Girardin : comment faire ?

Concrètement, vous devez investir une somme qui va être utilisée pour acheter des matériels industriels ou agricoles de sociétés exploitantes en Outre-mer. Et l’année suivante, vous obtenez une réduction d’impôt sur le revenu supérieure au montant investi.

💡 Note : une fois l’investissement effectué, le capital est dépensé par une société qui va acheter le matériel et le louer à un exploitant en Outre-mer. Mais on ne revoit plus ni l’investissement ni le capital. La société ne verse aucun revenu, et il n’y a pas de plus-value possible. Donc votre gain ne vient que de la réduction d’impôt.

Exemple chiffré

Par exemple, si la réduction d’impôt sur le revenu souhaitée est de 11 000 € à l’année N+1, il faut investir 10 000 € en Girardin industriel l’année N pour bénéficier d’une réduction de 11 000 € d’impôt l’année suivante.

Dans ce cas, vous gagnez 1 000 €. Soit une rentabilité de 10 % nette en 1 an.

Mais dans ce type de montage, le gain provient uniquement de l’écart entre le montant investi et la réduction d’impôt obtenue. Le rendement réel dépend donc de l’opérateur, du millésime, des frais, des garanties contractuelles et du risque de reprise fiscale.

Les risques de cet investissement

Si le matériel n’est pas utilisé par l’exploitant sur une période de 5 ans, il n’y a pas de réduction d’impôt. Ainsi, le fisc verse la réduction d’impôt à l’année N+1 après l’investissement, puis peut la récupérer jusqu’à l’année N+8.

Il y a donc un risque de reprise fiscale et de perte totale. En pratique, il est indispensable d’analyser l’opérateur, les garanties contractuelles, l’historique de reprise fiscale, la qualité du montage et la documentation de souscription avant d’investir.

👉 Pour en savoir plus, vous pouvez consulter notre avis sur le Girardin industriel.

Des montages sur mesure pour optimiser ses impôts

Les six dispositifs présentés sont les plus simples à mettre en œuvre pour optimiser ses impôts, et les plus populaires parmi les épargnants français. Mais l’optimisation fiscale est aussi possible par la déduction de charges, les réductions et crédits d’impôt (déclaration des frais professionnels au réel, dons aux associations bénéficiant d’un crédit d’impôt, emploi d’un salarié à domicile, frais de garde d’enfant, etc.).

🧭 Enfin, il existe d’autres montages sur mesure permettant d’aller beaucoup plus loin :

- Investissement en démembrement de propriété (par exemple pour l’acquisition de SCPI) en phase de capitalisation/développement du patrimoine.

- Holding patrimoniale pour les entrepreneurs.

- Investissement en assurance vie luxembourgeoise avec une ligne de crédit lombard pour générer de la trésorerie et faire effet de levier.

Des stratégies et montages qui nécessitent l’analyse et l’accompagnement de professionnels spécialisés dans la gestion de patrimoine. Nos conseillers Prosper Conseil sont à votre disposition pour évaluer votre situation financière de manière approfondie et vous proposer les stratégies adaptées pour optimiser vos impôts.

De manière plus globale, nos conseillers vous aident à faire les bons choix en matière d’investissement et à construire un patrimoine diversifié selon vos propres objectifs. Prenez rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur l’optimisation fiscale

Comment réduire ses impôts quand on est fortement imposé ?

Pour réduire vos impôts, il faut d’abord identifier votre tranche marginale d’imposition (TMI), vos revenus, votre patrimoine et vos objectifs.

Il faut ensuite distinguer deux familles de solutions :

- D’un côté, les leviers qui permettent de réduire directement votre imposition, comme le plan d’épargne retraite (PER), les groupements forestiers d’investissement (GFI) ou le Girardin industriel ;

- De l’autre, les enveloppes et stratégies qui permettent surtout d’optimiser la fiscalité de vos investissements dans la durée, comme l’assurance vie, le plan d’épargne en actions (PEA) ou le loueur en meublé non professionnel (LMNP).

Le bon choix dépend de votre situation : on ne défiscalise pas de la même manière en tant que salarié, chef d’entreprise, retraité ou investisseur immobilier.

Le PER permet-il vraiment de réduire ses impôts ?

Oui, le plan d’épargne retraite (PER) permet de déduire vos versements de votre revenu imposable, dans la limite de votre plafond disponible.

Il est particulièrement intéressant si vous êtes dans une TMI à 30 %, 41 % ou 45 %. Par exemple, avec une TMI à 30 %, un versement déductible de 5 000 € sur un PER génère 1 500 € d’économie d’impôt (5 000 € × 30 %).

Attention toutefois : le PER est surtout pertinent si votre fiscalité baisse à la retraite, car les sommes seront fiscalisées à la sortie.

Quelle est la meilleure solution pour optimiser ses impôts ?

Il n’existe pas de meilleure solution universelle :

- Le PER convient aux contribuables fortement imposés qui préparent leur retraite.

- L’assurance vie et le PEA sont utiles pour investir dans un cadre fiscal avantageux.

- Le LMNP concerne les investisseurs immobiliers.

- Les GFI et le Girardin peuvent répondre à des objectifs plus spécifiques.

La vraie optimisation fiscale consiste à choisir le bon levier au bon moment, sans perdre de vue vos objectifs : retraite, transmission, revenus complémentaires, développement de patrimoine, etc.