La fiscalité du PEA : ce qu’il faut savoir

Le PEA (Plan d’Épargne en Actions) est un dispositif d’épargne très plébiscité par les épargnants souhaitant investir en bourse. Réservé aux résidents fiscaux en France, le PEA permet de loger des actions européennes et des fonds d’investissement en actions, tout en profitant d’une fiscalité très intéressante.

📌 Voici dans les grandes lignes les caractéristiques et avantages qu’offre le PEA :

- Le PEA donne la possibilité d’acheter et de vendre des actions et des fonds cotés en direct sur les marchés financiers (ainsi que des actions d’entreprises non cotées).

- Les meilleurs PEA ont des frais de courtage compétitifs (et aucuns frais d’ouverture ou de tenue de compte).

- La fiscalité du PEA permet d’investir sans payer d’impôt sur le revenu.

C’est sur ce dernier point, la fiscalité du PEA, que cet article va se concentrer. Le PEA comporte 2 avantages fiscaux importants :

- Le PEA fonctionne comme une enveloppe capitalisante. Il n’y a pas de frottements fiscaux tant que l’épargnant n’effectue pas de retrait du plan. Par conséquent, cela permet à l’épargnant de réinvestir ses gains en bourse sans payer d’impôts.

- La fiscalité des gains à la sortie du PEA est avantageuse. En effet, sur un PEA de plus de 5 ans, l’épargnant ne paie pas d’impôt sur le revenu sur les gains retirés du plan. Seuls les prélèvements sociaux, au taux actuellement applicable de 18,6 %, sont prélevés.

SOMMAIRE

- Premier avantage fiscal : le PEA est une enveloppe capitalisante

- Deuxième avantage fiscal : une fiscalité avantageuse à la sortie du PEA

- Les précomptes sur les dividendes ne sont pas récupérables au sein d’un PEA

- PEA, fiscalité et stratégie patrimoniale : notre avis

Premier avantage fiscal : le PEA est une enveloppe capitalisante

Tout d’abord, lorsqu’un épargnant investit en bourse via un PEA, il profite d’une enveloppe fiscalement intéressante. En effet, le PEA fonctionne comme une enveloppe capitalisante.

Cela signifie que l’épargnant ne supporte aucun frottement fiscal tant qu’il n’effectue pas de retrait du plan par virement (à l’exception de précomptes sur les dividendes de sources étrangères, on y revient plus loin).

Ainsi, l’épargnant peut réinvestir les plus-values et les dividendes générés directement dans d’autres titres (actions et fonds cotés sur les marchés financiers), sans payer d’impôt sur le revenu ni de prélèvements sociaux.

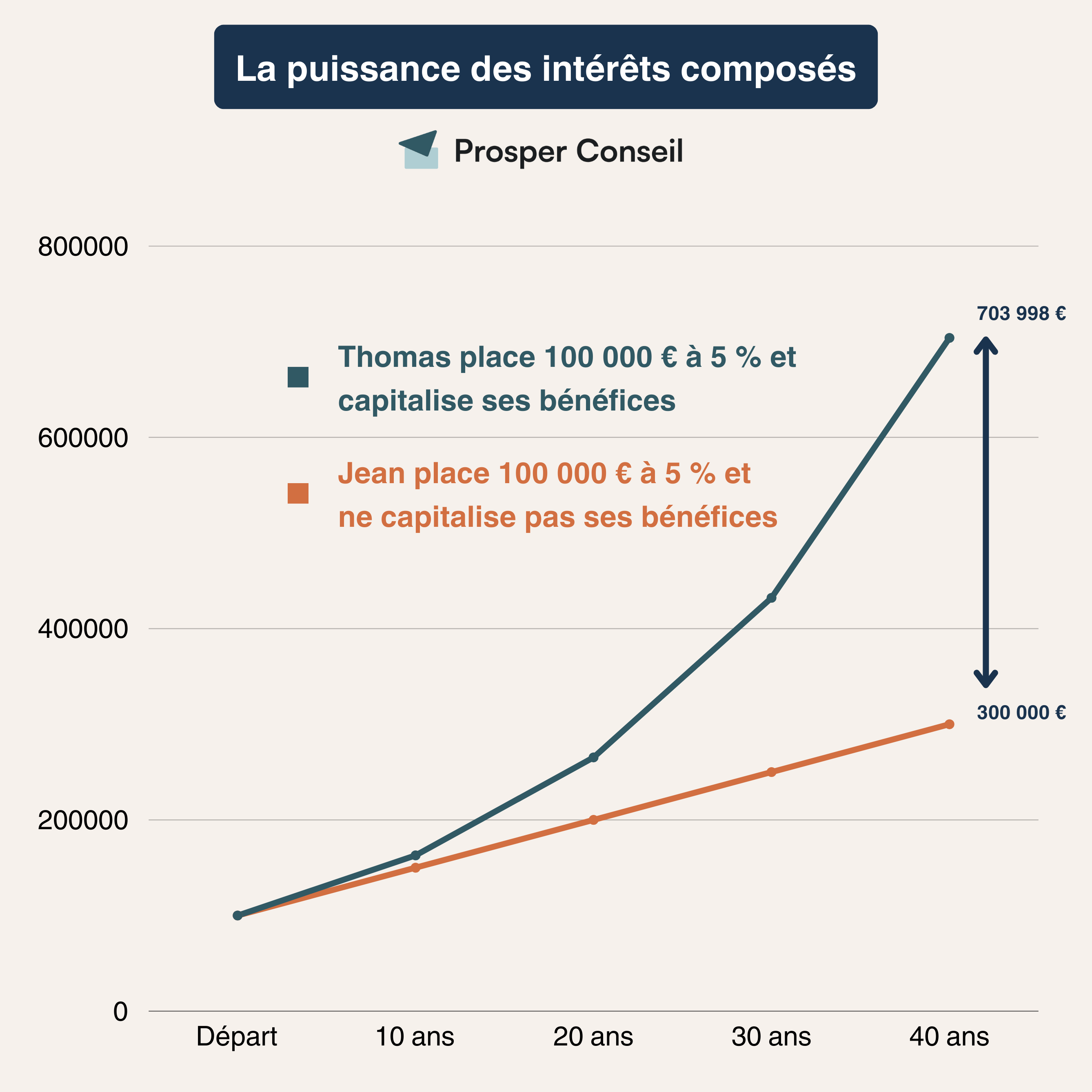

Dans ce cas de figure, l’épargnant exploite ainsi pleinement l’effet vertueux des intérêts composés.

On parle d’intérêts composés quand le capital progresse grâce aux intérêts générés sur le capital investi initialement, mais aussi grâce aux intérêts générés sur les intérêts précédemment capitalisés (réinvestis les années antérieures) par l’épargnant. Les intérêts composés s’opposent aux intérêts simples (les intérêts générés uniquement sur le capital).

Sur le court terme, la différence entre les intérêts simples et les intérêts composés est faible. Cependant, sur un horizon d’investissement suffisamment long, la différence entre les deux types d’intérêts devient conséquente.

Retenez simplement que moins l’épargnant subit de frottements fiscaux, plus l’augmentation de son capital investi en bourse est rapide.

Les avantages fiscaux du PEA vis-à-vis du CTO

Prenons un exemple pour illustrer pourquoi la fiscalité du PEA est avantageuse. Imaginons un épargnant A qui investit via un PEA, et un épargnant B qui investit au sein d’un compte-titres ordinaire (CTO).

Dans notre exemple, les 2 épargnants commencent à investir en bourse avec un capital initial de 10 000 €, puis investissent 500 € par mois.

Ils sont positionnés sur des actions d’entreprises françaises proposant un rendement moyen annuel de 3 % en dividendes (ce taux est à peu près le rendement en dividendes du CAC 40). Parmi les entreprises du CAC 40 servant un dividende de cet ordre, on peut citer Eiffage (2,95 %), Saint-Gobain (3,46 %), Kering (2,42 %), Danone (3,74 %) ou encore Publicis Groupe (3,75 %).

De plus, les deux épargnants décident de réinvestir les dividendes qu’ils perçoivent dans les marchés financiers.

L’épargnant A, grâce à son PEA, pourra réinvestir la totalité de ses dividendes. Tandis que l’épargnant B, en passant par un compte-titres ordinaire (CTO), sera soumis au prélèvement forfaitaire unique (PFU) à chaque dividende touché. Ce prélèvement est constitué de 18,6 % de prélèvements sociaux et de 12,8 % d’impôt sur le revenu, soit 31,4 % au total. Dans cet exemple, un dividende brut de 3 % revient donc à un rendement net d’environ 2,06 % dans le CTO, avant réinvestissement.

Comme le tableau ci-dessous le montre, l’épargnant B observe une progression moins forte de son patrimoine en investissant via un CTO plutôt qu’avec un PEA.

| Épargnant A (PEA) | Épargnant B (CTO) | Différence entre l’épargnant A et B | |

|---|---|---|---|

| Rendement net du dividende (avant retrait de l’enveloppe) | 3 % | 2,06 % | 0,94 % |

| Capital de départ | 10 000 € | 10 000 € | 0 € |

| Au bout d’un an | 16 387 € | 16 265 € | 122 € |

| Au bout de 3 ans | 29 751 € | 29 187 € | 564 € |

| Au bout de 5 ans | 43 940 € | 42 652 € | 1 288 € |

| Au bout de 10 ans | 83 364 € | 78 840 € | 4 524 € |

| Au bout de 20 ans | 182 359 € | 163 396 € | 18 963 € |

Notez que dans cet exemple, seuls les gains en dividendes sont pris en compte. Si les plus-values potentielles avaient été ajoutées dans le calcul, le patrimoine total des deux épargnants avoisinerait les 300 000 €. Puisque le rendement des actions françaises (qui intègre dividendes et plus-values) est de 8 % par an en moyenne.

Revenons à notre exemple. Après 20 ans d’investissement, les épargnants ont tous les deux investi 130 000 €. L’épargnant A (investissant via un PEA) a un portefeuille valorisé à 182 359 €, tandis que celui de l’épargnant B (passant par un compte-titres ordinaire) est valorisé à 163 396 €.

Au bout de 20 ans, la différence de patrimoine entre les deux épargnants (PEA versus CTO) est de 18 963 €. Cet écart est ramené à environ 9 224 € si l’épargnant investissant via le PEA retire le capital de l’enveloppe et s’acquitte alors des prélèvements sociaux sur les gains. L’avantage fiscal du PEA reste significatif.

Par conséquent, un épargnant qui investit en passant par une enveloppe capitalisante comme le PEA, améliorera considérablement l’importance des intérêts composés par rapport à une enveloppe fiscale non optimisée comme le compte-titres ordinaire (CTO). Pour en savoir plus, consultez notre article : Compte-titres ou PEA ?

Que faire si l’on plafonne les versements sur son PEA ?

La fiscalité du PEA est avantageuse. Mais il faut savoir que le PEA classique est plafonné sur les versements à hauteur de 150 000 €. Il existe également un PEA-PME, avec des règles propres, le cumul PEA classique + PEA-PME ne pouvant pas dépasser 225 000 € de versements.

De ce fait, si nous avions pris un exemple avec un capital investi plus élevé, l’épargnant individuel aurait dû investir le surplus au sein d’une autre enveloppe optimisée fiscalement, comme l’assurance vie ou le PER (Plan d’Épargne Retraite).

Pour déterminer l’enveloppe fiscale la plus adaptée à votre profil, la gestion conseillée Prosper Conseil peut vous éclairer et vous accompagner.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Deuxième avantage fiscal : une fiscalité avantageuse à la sortie du PEA

Vos gains sont imposables seulement à la sortie du PEA. Et selon l’âge de votre PEA.

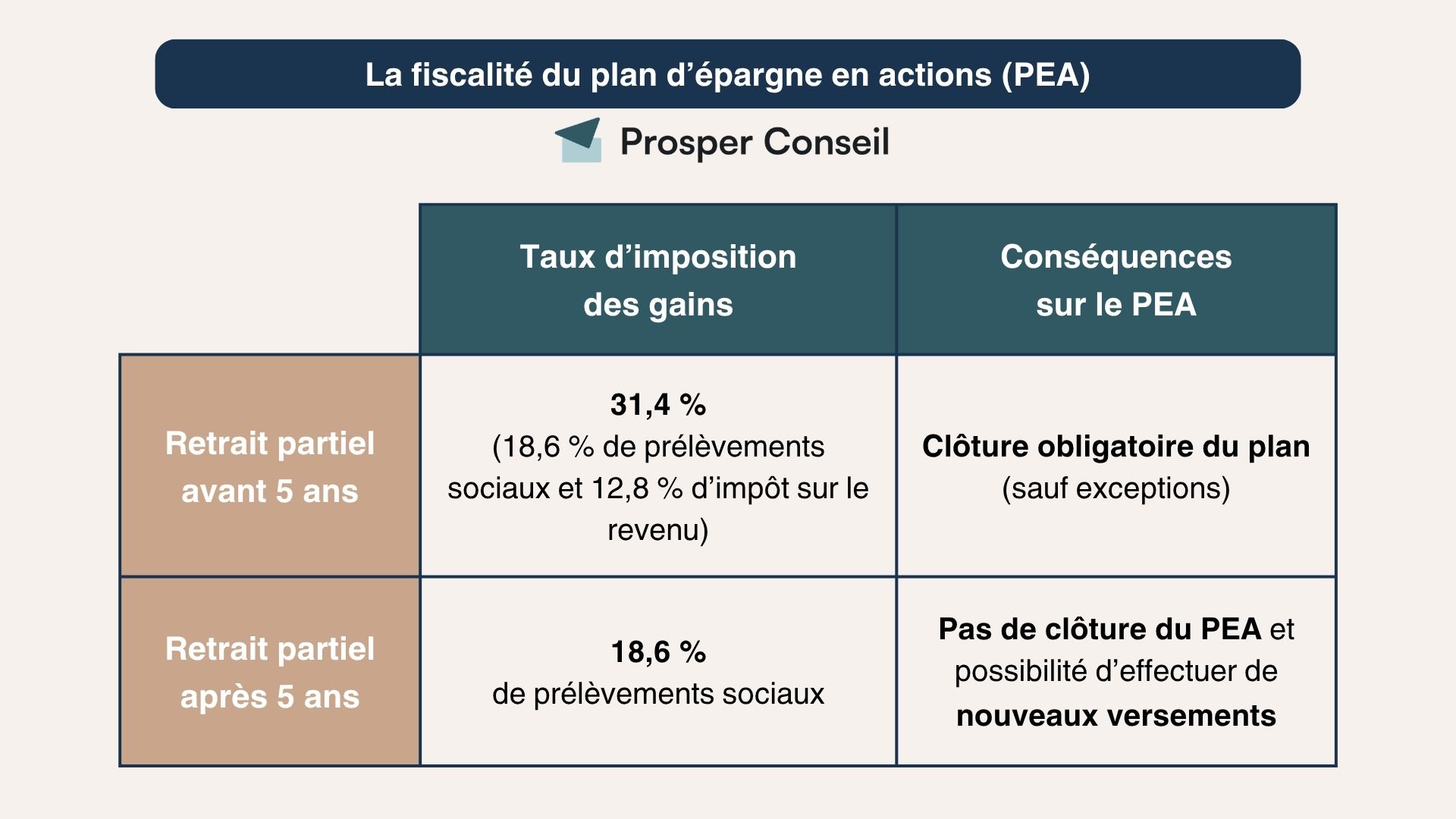

Fiscalité du PEA avant 5 ans

Tout d’abord, il faut savoir que tout retrait du PEA avant 5 ans (temps calculé à partir de la date d’ouverture du PEA), même partiel, entraînera la clôture automatique du PEA, sauf dans 3 cas particuliers :

- Reprise ou création d’une entreprise, dont le titulaire ou un membre de sa famille (conjoint, pacsé, enfant ou parent) assume l’exploitation ou la gestion de l’entreprise.

- Licenciement, invalidité (deuxième ou troisième catégorie) ou mise à la retraite anticipée du titulaire ou de son conjoint (époux ou partenaire de Pacs).

- Retrait du PEA des titres de sociétés en liquidation.

Ces exceptions ne produisent pas toutes les mêmes effets. Dans certains cas, le retrait avant 5 ans n’entraîne pas la clôture du PEA, mais il peut tout de même avoir des conséquences fiscales ou bloquer les nouveaux versements :

- Par exemple, en cas de retrait pour création ou reprise d’entreprise, le plan peut rester ouvert et le gain peut être exonéré d’impôt sur le revenu. En revanche, les prélèvements sociaux restent dus et aucun nouveau versement n’est possible après ce retrait.

- Pour les autres cas d’exception, comme le licenciement, l’invalidité, la mise à la retraite anticipée ou le retrait de titres d’une société en liquidation judiciaire, le PEA peut également rester ouvert. La fiscalité applicable dépend toutefois du motif du retrait et de la situation du titulaire.

Toutefois, si l’épargnant n’est pas dans l’un des cas d’exception prévus et qu’il effectue un retrait sur son PEA avant 5 ans, les gains réalisés sont en principe imposés au prélèvement forfaitaire unique, soit 31,4 % au total : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

Fiscalité du PEA après 5 ans

C’est à partir de 5 ans que la fiscalité du PEA devient intéressante. D’où l’intérêt de “prendre date” : ouvrir le PEA au plus tôt quitte à très peu investir au début.

En effet, 5 ans après l’ouverture du PEA, les plus-values matérialisées à l’occasion d’un retrait sont exonérées d’impôt sur le revenu. Les plus-values restent uniquement soumises aux prélèvements sociaux, au taux actuellement applicable de 18,6 %, lors des retraits.

L’épargnant a également la possibilité de réaliser un retrait total ou partiel de son PEA, sans que cela n’entraîne la clôture du PEA.

Autre avantage : il n’existe aucun plafond sur le montant des plus-values exonérées d’impôts sur le revenu.

Le cas particulier de la fiscalité des dividendes de titres (actions) non cotés

Un seul type de revenu n’échappe pas à l’impôt sur le revenu au sein d’un PEA. Il s’agit des revenus provenant des titres non cotés en bourse.

Ces revenus sont exonérés chaque année dans la limite de 10 % de la valeur d’acquisition des titres. Mais au-delà de cette limite, l’épargnant sera soumis à l’impôt sur le revenu ainsi qu’aux prélèvements sociaux.

Par exemple, si l’épargnant a acquis pour 20 000 euros d’actions non cotées en bourse et que ces actions servent un dividende annuel de 4 000 euros (20 % du montant d’acquisition) , alors 2 000 euros de dividendes (10 % des 20 000 euros) seront exonérés (absence de frottement fiscal dans le plan), mais 2 000 euros seront imposés à 31,4 %.

Exemples de calcul de l’imposition pour un retrait du PEA après 5 ans

Imaginons un épargnant qui possède un PEA avec un encours total de 100 000 €. Sur ces 100 000 €, nous constatons que 80 000 € proviennent des versements réalisés par l’épargnant et 20 000 € correspondent à des plus-values et des dividendes.

Premier exemple : l’épargnant décide d’effectuer un retrait total des montants placés en PEA. Les 80 000 € qui constituent le capital investi (les versements) sont exonérés de tout prélèvement. Tandis que les 20 000 € de gains supporteront seulement des prélèvements sociaux à hauteur de 18,6 %, soit 3 720 €. L’épargnant conservera donc 16 280 € de gains nets.

Deuxième exemple : si l’épargnant décide de retirer la moitié du montant placé sur son PEA, soit 50 000 €, alors les plus-values retenues seront de 10 000 € (50 %). Ainsi, 40 000 € représentent le capital investi et sont exonérés de tout prélèvement. Tandis que les 10 000 € restants seront soumis à 18,6 % de prélèvements sociaux. Donc, sur 10 000 € de plus-values, l’épargnant aura 8 140 € de gains nets et 1 860 € de prélèvements sociaux à payer.

Troisième exemple : si l’épargnant décide de ne retirer cette fois-ci que 10 000 € de son PEA, alors 8 000 € correspondront au capital investi et 2 000 € aux gains. Par conséquent, sur 2 000 € de plus-values, l’épargnant conservera 1 628 € net et paiera 372 € de prélèvements sociaux.

Voici un tableau récapitulatif qui rassemble les 3 cas de figure cités ci-dessus :

| Type de retrait | Retrait total du PEA | Retrait partiel du PEA | Retrait partiel du PEA |

|---|---|---|---|

| Montant du retrait | 100 000 € | 50 000 € | 10 000 € |

| Dont capital investi | 80 000 € | 40 000 € | 8 000 € |

| Dont plus-values | 20 000 € | 10 000 € | 2 000 € |

| Prélèvements sociaux à payer | 3 720 € | 1 860 € | 372 € |

| Bénéfices nets | 16 280 € | 8 140 € | 1 628 € |

Par ailleurs, dans le cas où le PEA de l’épargnant a un encours global de 100 000 € et qu’il n’a aucune plus-value, alors peu importe le montant du retrait, il n’y aura pas de prélèvements sociaux. Puisque les prélèvements sociaux s’appliquent uniquement sur les gains générés.

💡 Note : le courtier ou la banque où l’épargnant détient son PEA assure le suivi et le calcul des gains. Il fournit également un IFU (imprimé fiscal unique) comportant toutes les informations utiles pour aider l’épargnant à compléter sa déclaration de revenus. Tant que l’épargnant ne retire rien de son PEA, il n’y a rien à déclarer (même s’il réalise des plus-values).

Les précomptes sur les dividendes étrangers ne sont pas récupérables au sein d’un PEA

Si l’épargnant souhaite investir dans des actions de sociétés étrangères versant des dividendes (par exemple Allianz, BASF, Enel, Iberdrola, Deutsche Post, etc.), alors ces dividendes seront généralement soumis à une retenue à la source prélevée par le pays en question.

Par exemple, si vous investissez dans des actions Allianz, BASF ou Deutsche Post, 3 entreprises allemandes servant des dividendes plutôt généreux, en tant qu’investisseur individuel résidant en France, vous supporterez un précompte sur les dividendes dont le taux est de 26,375 % (taux fixé et collecté par l’administration allemande). Ce précompte ne sera pas récupérable si vous investissez via un PEA.

Les précomptes selon les pays

Voici le pourcentage des retenues à la source (les précomptes) sur les dividendes étrangers de plusieurs pays européens :

| Pays | Précomptes retenus à la source |

|---|---|

| Irlande | 15 % |

| Luxembourg | 15 % |

| Pays-Bas | 15 % |

| Espagne | 21 % |

| Portugal | 25 % |

| Italie | 26 % |

| Allemagne | 26,375 % |

| Danemark | 27 % |

| Autriche | 27,50 % |

| Belgique | 30 % |

| Suède | 30 % |

Exemple : si vous êtes actionnaire d’une entreprise néerlandaise versant un dividende brut de 100 €, la retenue à la source est de 15 %. Donc vous ne recevrez que 85 € de dividendes sur votre PEA. En cas de retrait du PEA, ces 85 € de dividendes sont considérés comme un gain, après les 5 ans du PEA ils seront imposés à hauteur de 18,6 % (prélèvements sociaux).

Des conventions fiscales existent entre les pays. Il s’agit d’accords concernant la taxation entre deux États. Leur objectif vise notamment à éviter une double imposition des revenus (dividendes, intérêts, etc.).

En vertu de ces conventions entre États, les précomptes sur dividende sont en partie récupérables, notamment sous forme de crédit d’impôt, pour l’épargnant français investissant via un compte-titres ordinaire (CTO). Pour pouvoir récupérer ces précomptes, le contribuable doit remplir le formulaire 2047 lors de sa déclaration de revenus.

Toutefois, ces précomptes ne sont pas récupérables pour un épargnant percevant des dividendes de source étrangère sur son PEA. En effet, au sein de cette enveloppe, il est impossible de faire valoir un crédit d’impôt pour récupérer la retenue à la source. Cette retenue à la source est donc perdue.

Ceci dit, investir en actions étrangères via un PEA reste plus avantageux que via un compte-titres ordinaire (CTO), mais l’écart d’imposition en faveur du PEA se trouve réduit du fait de l’impossibilité de récupérer le crédit d’impôt.

Ce moindre intérêt du PEA est tout particulièrement vrai pour les entreprises servant des dividendes importants (celles versant une grande partie de leurs bénéfices) et dont la valeur des actions progresse peu dans le temps (entreprise avec peu de perspectives de croissance).

Exemple d’imposition des dividendes étrangers via PEA et via CTO

Prenons l’exemple d’un dividende brut de 100 € versé par une société luxembourgeoise à un résident fiscal français. En application de la convention fiscale entre la France et le Luxembourg, la retenue à la source luxembourgeoise ne peut en principe pas excéder 15 % du montant brut du dividende. L’épargnant reçoit donc 85 € après retenue luxembourgeoise :

- Via un PEA, cette retenue à la source de 15 € n’est pas récupérable : les crédits d’impôt conventionnels attachés aux revenus de titres européens inscrits dans un PEA n’ouvrent pas droit à restitution. Si l’épargnant retire ensuite ce dividende après 5 ans de détention du PEA, les 85 € encaissés dans l’enveloppe sont soumis aux prélèvements sociaux français, au taux actuellement applicable de 18,6 %, soit 15,81 €. La friction fiscale totale atteint donc 30,81 % du dividende brut : 15 € prélevés au Luxembourg, puis 15,81 € de prélèvements sociaux français lors du retrait.

- Via un compte-titres ordinaire (CTO), le même dividende de 100 € subit également une retenue luxembourgeoise de 15 %. En France, les dividendes sont imposés par défaut au prélèvement forfaitaire unique de 31,4 %, composé de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux. Toutefois, l’épargnant peut faire valoir un crédit d’impôt correspondant à l’impôt luxembourgeois effectivement payé, dans la limite de l’impôt français correspondant à ce revenu. Dans cet exemple simplifié, le crédit d’impôt est de 15 €, ce qui ramène l’imposition française complémentaire à 16,40 €. L’imposition totale revient donc à 31,4 % du dividende brut.

Dans le cas présenté ci-dessus, l’investisseur paie donc environ 30,81 % d’imposition avec un PEA après retrait, contre 31,4 % avec un CTO. L’écart est faible, car la retenue luxembourgeoise est récupérable via un crédit d’impôt dans le CTO, alors qu’elle est définitivement perdue dans le PEA. Le PEA conserve toutefois un avantage important pour les actions peu distributrices, les stratégies de capitalisation et les plus-values exonérées d’impôt sur le revenu après 5 ans.

💡 Note : cet exemple est volontairement simplifié. Il suppose un dividende brut de 100 €, une retenue à la source luxembourgeoise de 15 %, l’application du prélèvement forfaitaire unique en France et un retrait du PEA après 5 ans. Le résultat peut varier selon la convention fiscale applicable, le pays de source du dividende, le traitement retenu par l’établissement teneur de compte, l’option éventuelle pour le barème progressif et certains cas particuliers liés aux prélèvements sociaux. Notre article sur la fiscalité des dividendes : imposition des dividendes d’actions françaises et étrangères.

La fiscalité des fonds d’investissement en actions

Par ailleurs, lorsque l’épargnant investit dans des fonds d’investissement éligibles au PEA, ces fonds ont la possibilité de récupérer une partie de ces précomptes. Les gestionnaires prennent soin d’optimiser la fiscalité du fonds et font valoir leurs droits.

Ces fonds tirent notamment parti des conventions fiscales pour récupérer tout ou partie des précomptes. Les fonds actions sont souvent domiciliés en Irlande ou au Luxembourg afin d’optimiser leur fiscalité. Ces deux pays bénéficient de multiples conventions fiscales internationales et d’une fiscalité locale très accommodante.

Ainsi, cela représente une bonne raison d’investir en bourse via des fonds en actions, plutôt que d’acheter des actions en direct.

PEA, fiscalité et stratégie patrimoniale : notre avis

Le PEA est une enveloppe intéressante pour investir en actions, à condition de l’utiliser avec le bon horizon de temps. Son principal intérêt fiscal apparaît après 5 ans : les gains retirés sont exonérés d’impôt sur le revenu (mais ils restent soumis aux prélèvements sociaux).

Pour autant, dans une stratégie patrimoniale bien construite, le PEA ne doit pas être choisi uniquement pour sa fiscalité. Il faut aussi tenir compte de votre profil de risque, de votre horizon d’investissement, de vos besoins de liquidité, de la composition de votre patrimoine et des autres enveloppes fiscales disponibles : assurance vie, PER, compte-titres ordinaire, immobilier, etc.

🧭 Nous pouvons vous conseiller sur le choix des meilleurs placements, sur la fiscalité, mais également pour préparer la retraite et la transmission notamment.

Concernant notre gestion conseillée pour le volet investissement en bourse, elle s’articule autour de 4 axes, qui sont :

- le choix des dispositifs d’épargne (enveloppes fiscales) adaptés à votre profil ;

- une stratégie de diversification multi-classe d’actifs ;

- le choix des placements (fonds actifs ou passifs) ;

- les leviers financiers et l’optimisation fiscale.

De plus, nos tarifs sont attractifs vis-à-vis des gestions pilotées grand public, tout en fournissant un degré de personnalisation avancé et une optimisation globale de votre patrimoine.

Pour en savoir plus sur la gestion conseillée Prosper, n’hésitez pas à solliciter l’un de nos conseillers.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur la fiscalité du PEA

Peut-on transférer son PEA sans perdre l’avantage fiscal ?

Oui, un transfert intégral de PEA ne constitue pas un retrait. Vous pouvez donc changer d’établissement sans perdre l’ancienneté fiscale acquise, à condition que le transfert porte bien sur l’ensemble de l’enveloppe : compte espèces, titres et informations fiscales.

C’est préférable à une clôture suivie d’une réouverture, car cette dernière ferait repartir le compteur fiscal à zéro.

En pratique, le point sensible n’est pas fiscal mais opérationnel : certains titres peuvent ralentir le transfert, notamment les actions non cotées ou les lignes peu liquides. Avant de lancer l’opération, vérifiez les frais, les délais et l’éligibilité des actifs détenus.

Que devient votre PEA si vous partez vivre à l’étranger ?

Vous devez être résident fiscal français pour ouvrir un PEA. En revanche, un départ à l’étranger n’entraîne pas automatiquement la clôture du plan.

Vous pouvez conserver votre PEA après votre expatriation, sauf départ vers un État ou territoire non coopératif.

Attention toutefois : conserver le PEA ne signifie pas que la situation devient neutre fiscalement. Les règles françaises peuvent différer selon votre résidence au moment du retrait, et le pays d’accueil peut aussi imposer les gains. Avant une expatriation, il est donc prudent d’arbitrer entre conserver le PEA, limiter les mouvements ou organiser une stratégie de retrait.

Que se passe-t-il pour un PEA en cas de décès ?

Au décès du titulaire, le PEA est automatiquement clôturé. Il ne peut pas être transmis tel quel aux héritiers et il n’est pas possible de transférer directement les titres vers le PEA d’un héritier.

Le teneur de compte calcule les prélèvements sociaux éventuellement dus sur les gains, puis les titres et les liquidités entrent dans la succession. Les héritiers peuvent ensuite décider de vendre les titres ou de les conserver dans un compte ordinaire, selon les modalités prévues par l’établissement.

C’est un point souvent oublié : le PEA est une excellente enveloppe de capitalisation, mais ce n’est pas un outil de transmission en tant que tel.

Faut-il toujours retirer son argent du PEA après 5 ans ?

Non. Les 5 ans marquent surtout le moment où la fiscalité devient plus favorable : les gains retirés sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux.

Cela ne veut pas dire qu’il faut retirer. Si vous n’avez pas besoin de liquidités, laisser les sommes investies peut rester pertinent, car les dividendes et plus-values continuent de capitaliser dans l’enveloppe.

En revanche, après 5 ans, les retraits partiels n’entraînent plus la clôture du PEA. Cette souplesse peut être utile pour financer un projet, alléger votre allocation en actions ou sécuriser progressivement une partie du capital.

Quelle est l’erreur fiscale la plus fréquente avec un PEA ?

L’erreur la plus fréquente consiste à confondre absence d’impôt immédiat et absence totale de fiscalité. Le PEA évite l’impôt sur le revenu après 5 ans, mais pas les prélèvements sociaux sur les gains retirés.

Autre piège : effectuer un retrait trop tôt, avant 5 ans, sans mesurer les conséquences sur la clôture du plan et l’imposition.

Enfin, les dividendes étrangers peuvent subir une retenue à la source non récupérable dans le PEA, ce qui réduit l’intérêt de certaines actions très distributrices.

Bonjour, en cas de retrait d’un PEA ouvert depuis moins de cinq ans à la suite d’un licenciement, dois-je payer 12,8 % d’impôt sur le revenu ? Ce retrait s’ajoute-t-il au revenu fiscal de référence et entraîne-t-il le paiement de la CEHR ?

Bonjour,

En principe, tout retrait sur un PEA avant cinq ans entraîne sa clôture (C. monét. fin., art. L. 221-32, II). Toutefois, certaines situations (licenciement, invalidité ou mise à la retraite anticipée du titulaire ou de son conjoint/pacsé) constituent des exceptions. Dans ces cas, le retrait n’entraîne pas la clôture du plan, mais les plus-values restent imposables au PFU de 12,8 %, majoré des prélèvements sociaux de 17,2 %. L’exonération d’impôt sur le revenu ne s’applique qu’aux retraits effectués après cinq ans.

Les gains imposés au PFU constituent des revenus pris en compte pour le revenu fiscal de référence. Ils peuvent donc entraîner l’application de la contribution exceptionnelle sur les hauts revenus (CEHR) si le RFR dépasse les seuils de 250 000 € (personne seule) ou 500 000 € (couple marié/pacsé), conformément à l’article 223 sexies du CGI.

Bonjour, merci pour votre retour. Pour un retrait PEA après 5 ans: si je retire une grosse partie (plus value sur cession des titres non côtés) de mon PEA après cinq ans, ce retrait augmentera-t-il mon revenu fiscal de référence et par conséquent à payer la CEHR étant donné que je ne paie que le PS de 17,2 % et pas d’impôt sur le revenu à 12,8 %? Merci d’avance

Bonjour,

Un retrait effectué sur un PEA de plus de cinq ans n’augmente pas le revenu fiscal de référence (RFR), même s’il comprend une forte plus-value.

La contribution exceptionnelle sur les hauts revenus (CEHR) est assise sur le revenu fiscal de référence, tel que défini au 1° du IV de l’article 1417 du CGI. Ce texte précise que le montant des revenus s’entend des « revenus et plus-values retenus pour l’établissement de l’impôt sur le revenu ».

Or, les gains d’un PEA de plus de cinq ans sont exclus du revenu imposable. En effet, l’article 157, 5° bis du CGI dispose : « N’entrent pas en compte pour la détermination du revenu net global (…) les produits et plus-values que procurent les placements effectués dans le cadre d’un plan d’épargne en actions. »

Ces plus-values n’étant pas retenues pour l’établissement de l’impôt sur le revenu, elles n’entrent pas dans le RFR et ne peuvent donc pas déclencher la CEHR.

Cette réponse est informative et ne constitue pas un conseil personnalisé. Si vous souhaitez un accompagnement sur mesure, je vous invite à échanger directement avec un conseiller Prosper Conseil.

Bonjour M. Beaucamp et merci pour cet article (et vos réponses aux commentaires) qui m’a permis d’éclaircir quelques points.

Je n’ai toutefois pas trouvé la réponse à une de mes interrogations : dans le cas d’un CTO il est possible de déduire de ses revenus la partie déductible de la CSG (6,8 % je crois, ce qui n’est pas négligeable…) en cas d’intégration des gains au barème de l’imposition (sans donc choisir le PFU). D’où ma question : dans le cas d’un retrait du PEA après 5 ans, la CSG déductible peut elle être déduite des revenus comme cela est le cas pour un CTO.

Je vous remercie par avance de votre réponse.

Bonjour et merci pour votre lecture attentive 🌻

Vous avez tout à fait raison : dans le cadre d’un compte-titres ordinaire (CTO), si vous optez pour le barème progressif de l’impôt sur le revenu, une partie de la CSG (6,8 %) prélevée sur les dividendes et les intérêts peut être déduite de votre revenu imposable.

En revanche, cette déduction ne s’applique pas aux plus-values de cession de titres du CTO, ni aux gains du PEA, même après 5 ans.

Dans le cadre d’un PEA de plus de 5 ans, les gains sont exonérés d’impôt sur le revenu, mais la CSG reste intégralement due et non déductible (à travers les prélèvements sociaux).

Bonjour M. Beaucamp, j’espère que vous pouvez m’aider pour la question suivante : avec la censure du gouvernement le 3 décembre, je souhaite savoir pour le PEA de moins de 5 ans et en cas de retrait avant 31 déc 2024, est- ce que nous sommes assujettis à la flat tax de 30% ou 33% + CEHR ou la taxe différentiel minimum de 20 % + 17,2 %= 37.2% pour les dividendes et les plus value du capital mobilier ? Merci d’avance

Bonjour,

Pour l’instant, il est difficile d’avoir une réponse définitive, mais voici où nous en sommes.

La censure du gouvernement bloque les discussions sur le budget 2025, mais ne l’enterre pas complètement. Pour éviter que l’État ne soit paralysé, une “loi spéciale” va être mise en place rapidement. C’est un mécanisme prévu par la Constitution qui permet de reconduire le budget de l’année précédente. En clair, on repart sur les règles fiscales de 2024 pour garantir que l’administration tourne : collecte des impôts, paiement des fonctionnaires, remboursements de dettes, etc.

Dans ce cadre, rien ne change pour le moment. Les barèmes de l’impôt sur le revenu, les prélèvements sociaux et la contribution exceptionnelle sur les hauts revenus (CEHR) restent tels qu’ils étaient en 2024. Pas de nouvelles hausses, pas d’ajustements pour l’inflation, pas de baisses non plus. Toutes les mesures spécifiques prévues dans le budget 2025 (comme les ajustements fiscaux ou de nouvelles aides) sont mises en pause tant qu’un nouveau texte n’est pas adopté.

Une fois qu’un nouveau gouvernement sera en place, il pourra proposer un nouveau budget. Celui-ci devra soit être voté par le Parlement, soit passer en force avec un 49.3. Si ce nouveau gouvernement est encore censuré, la “loi spéciale” continuera de s’appliquer, et on restera sur le statu quo budgétaire de 2024.

Pour le moment, tout retrait de PEA reste soumis aux règles actuelles. À moins qu’un changement surprise n’intervienne d’ici là, la fiscalité en vigueur en 2024 s’applique toujours.

Nous devrions en savoir plus dans les semaines qui viennent.

Bonjour M. Beaucamp,

Je vous remercie pour votre réponse. Je souhaite avoir votre avis sur un article venant de ‘Le Revenu ‘ ci-dessous:

Rappelons en effet que le PFU n’est pas libératoire. Il a simplement valeur d’acompte et nécessite une régularisation en fin d’année, le fait générateur étant fixé au 31 décembre de l’année.

Autrement dit, bien qu’ayant payé un PFU à 30% en début d’année, un contribuable ne pourra pas exclure de se voir réclamer un taux plus élevé en fin d’année en cas de réforme fiscale.

Une petite fenêtre

Pour 2024 en revanche, la situation est quasiment figée. Les délais sont désormais trop courts pour envisager une réforme fiscale de fonds avant la fin d’année (au-delà de la loi spéciale d’adoption d ‘un budget d’urgence) et une réforme ultérieure ne pourra revenir sur un impôt déjà liquidé.

M. Beaucamp, ma question: donc, pour les dividendes ou plus value de cession sur mobiliers réalisés / retirés en 2024 avant 31 décembre payera 30% PFU, et non pas 33% PFU ou 37.2 % voté par Senat .

Quel est votre avis? merci par avance.

Bonjour Célia,

Si un retrait est effectué d’un PEA de moins de 5 ans en 2024, les gains seront soumis de plein droit à 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, conformément à la fiscalité actuellement en vigueur.

En mai/juin 2025, le montant des gains devra être déclaré dans la case 3VT, intitulée “Gains sur retrait ou rachat du PEA ou du PEA-PME avant expiration de la 5e année”, sur le formulaire 2042 C. Par défaut, le PFU s’applique, mais il est également possible sur option de cocher la case 2OP pour appliquer le barème progressif de l’impôt sur le revenu.

PS : c’est la première fois qu’une loi de finances sera votée après le 31 décembre. Les règles constitutionnelles encadrant une telle situation restent incertaines. Une telle loi pourrait-elle avoir un effet rétroactif ? Est-il envisageable qu’après le 31 décembre 2024, une fois l’année fiscale terminée, les règles puissent être modifiées a posteriori ? Rien n’est moins sûr. Cela dépasse le domaine du droit fiscal et relève du droit constitutionnel. Même si des dispositifs sont votés et annoncés comme applicables aux revenus de 2024, il faudra attendre la décision du Conseil constitutionnel. En effet, toute loi de finances doit obligatoirement être soumise à ce contrôle après son adoption.

Bien à vous,

Louis Beaucamp

Bonjour,

Je réside au Luxembourg depuis maintenant deux ans et j’ai continué à alimenter mon PEA chaque mois depuis mon départ, au travers d’un ETF monde (CW8).

Je me pose la question de savoir s’il est toujours intéressant de continuer à alimenter ce PEA ou s’il serait mieux de basculer sur un CTO (j’ai déjà un CTO ouvert chez Degiro et Trade Republic). Au delà de l’offre plus large, y compris sur les ETFs, je me demande si cela serait mieux ?

Car de ce que je comprends, après détention de six mois minimum, il n’y a pas d’imposition sur les plus-values au sein d’un CTO, au Luxembourg. Qu’en est-il du PEA ?

Je vous remercie par avance !

Bonjour,

Tout dépend de votre situation et de vos objectifs. Si vous prévoyez de rester au Luxembourg, il est pertinent de privilégier le CTO pour son univers d’investissement quasi illimité (en choisissant des ETF capitalisants pour éviter le frottement fiscal). Si vous prévoyez de revenir en France prochainement, il peut être plus pertinent de continuer à alimenter votre PEA.

Fiscalement, pour un expatrié, le gain net réalisé avec un PEA est hors du champ d’application de l’impôt sur le revenu et des prélèvements sociaux en France. Ainsi, c’est le Luxembourg (votre État de résidence) qui détermine l’imposition applicable sur les plus-values retirées de votre PEA (étant donné que la France n’impose pas, aucune double imposition n’est à craindre et il n’est donc pas nécessaire de faire référence aux conventions fiscales internationales).

bonjour,

le principale avantage du PEA c’est la fiscalité, dans le cas où je ne paye pas d’impôt sur revenu, le PEA reste moins intéressant, non? merci

Bonjour,

Si vous ne payez pas l’impôt sur le revenu actuellement, le PEA peut sembler moins intéressant a priori.

Cependant, tout comme l’assurance vie, le PEA est une enveloppe capitalisante. Cela signifie qu’il n’y a pas de frottement fiscal (prélèvements sociaux, impôt sur le revenu, CEHR) tant que vous ne retirez pas d’argent de l’enveloppe (dans votre situation, il s’agit des prélèvements sociaux). Alors qu’avec un compte-titres, dès que vous recevez des dividendes ou vendez une action avec des plus-values, vous êtes fiscalisé l’année même.

De plus, notez que les investissements en actions se font à long terme (plus de 8 ans) et qu’il faut être prudent sur l’exactitude fiscale de notre futur. Par conséquent, même si vous ne payez pas d’impôt sur le revenu aujourd’hui, il peut être pertinent d’envisager le PEA plutôt qu’un compte-titres en anticipation de l’avenir.

Bonjour,

J’ai ouvert un PEA sur lequel le montant initial à l’ouverture nécessaire se trouve mais je n’ai pas encore rien investi en action ou fonds et j’ai plusieurs questions :

1) Les 5 ans sont comptés à partir de l’ouverture et d’un versement sur le PEA ( même si cela reste en liquidité ) ou faut-il investir sur des actions ou des fonds pour que les 5 ans commencent à compter ?

2) Je souhaite investir tout d’abord sur des ETF mondiaux ( 70% MSCI World, 30% MSCI EM ) et je voulais savoir pour quels pays il n’y a pas d’imposition à la source toujours dans le cadre du PEA. J’ai recherché, mais n’ai pas encore trouvé de réponse aussi détaillée ( les impositions à la source sont indiquées que pour les grands pays ). Je suis particulièrement intéressé à 3 pays :

– le Luxembourg : Faut-il compter se faire déduire 15% d’impôt à la source sur les dividendes d’ETF ? Ou y a-t-il une convention contre la double imposition avec le Luxembourg qui permet de ne pas avoir d’impôt à la source déduit sur les dividendes ? Je demande ça car en Autriche, il n’y a pas d’impôt à la source sur les dividendes d’ETF luxembourgeois, il y a juste l’imposition autrichienne ( dont probablement 15 des 27,5% d’impôt sont reversés au Luxembourg ).

– L’Irlande : Faut-il compter se faire déduire 15% d’impôt à la source sur les dividendes d’ETF ? Je crois que dans le cadre de convention pour éviter la double imposition, il n’y a pas d’impôt à la source ou peut-être que l’Irlande a décidé comme le Royaume-Uni de ne pas faire payer d’impôt à la source. Alors y a-t-il un impôt à la source pour l’Irlande ou non ? Je trouve des informations contradictoires sur Internet.

– La France : Dans le cas où il y aurait un impôt à la source pour l’un ou les deux pays indiqués précédemment, faudrait-il privilégier les ETF domiciliés en France ?

– Comme le PEA après 5 ans permet de ne pas payer d’impôt (seulement les prélèvements sociaux ), il manque les 15% à reverser aux pays à la source de ce revenu. C’est pourquoi je me demande si, dans le cadre d’un PEA, il faut prévoir un prélèvement à la source de 15% sur les dividendes ou non ?

Je vous remercie d’avance pour votre réponse !

Cordialement,

Ismaël

Bonjour Ismaël,

1) Les 5 ans sont comptés à partir de la date d’ouverture du PEA, même si les fonds restent en liquidité sans être investis en actions ou fonds.

2) Les questions de retenue à la source liées aux dividendes diffèrent selon :

– un compte-titres ordinaire (CTO) et un plan d’épargne en actions (PEA) qui est une forme de compte-titres “fiscal” ;

– les actions en direct et les fonds distribuants.

Lorsque vous investissez avec un CTO (enveloppe non-capitalisante) :

– Actions individuelles : il y a bien une retenue à la source sur les dividendes pour la majorité des pays étrangers. Par exemple, si vous détenez une action aux États-Unis (ex. Coca-Cola), il y a une imposition à la source de 15 % (convention fiscale) que vous pouvez récupérer a posteriori en crédit d’impôt en France.

– ETF distribuants : les dividendes sont collectés par le fonds et les gérants s’occupent des questions fiscales (opaque pour nous). Ces fonds (ex. Amundi MSCI World UCITS ETF – EUR (D) – LU2655993207) sont généralement basés dans des pays aux conditions fiscales avantageuses (Irlande/IE et Luxembourg/LU). Ainsi, lorsque vous recevez les dividendes, vous n’avez pas à traiter les questions de retenue à la source. Vous devez uniquement déclarer chaque année N+1 les dividendes reçus dans votre déclaration 2042.

Lorsque vous investissez avec un PEA (enveloppe capitalisante) :

– Actions individuelles : vous pouvez investir uniquement en direct dans des actions européennes. Pour les dividendes français, il n’y a pas de retenue. Mais pour les dividendes étrangers, il y a une retenue à la source qui n’est pas récupérable. Par exemple, si vous investissez dans une action en Irlande (ex. DCC Plc), il y a une imposition à la source de 25 % (non récupérable), ce qui fait mécaniquement baisser le rendement.

– ETF distribuants : Idem concernant les retenues à la source. Toutefois, vous n’êtes pas imposé chaque année mais uniquement lors d’un retrait.

Finalement, il est souvent préférable d’investir dans des ETF capitalisants puisque les gérants du fonds réinvestissent eux-mêmes les dividendes avec le moins de frottement fiscal possible. De plus, cela vous évite de repasser des ordres pour réinvestir les dividendes avec les frais induits.

Pour en savoir plus, je vous invite à lire notre article sur le sujet : imposition des dividendes d’actions françaises et étrangères.

Bonjour,

J’ai découvert votre site hier et je vous remercie vos articles qui sont très intéressants.

Il y a toutefois 2 points que je n’ai pas compris sur cet article (désolée j’aime bien comprendre):

1) “Après 20 ans d’investissement, les épargnants ont tous les deux investi 130 000 €. L’épargnant A (investissant via un PEA) a un portefeuille valorisé à 182 359 €, tandis que celui de l’épargnant B (passant par un compte-titres ordinaire) n’est “que” de 164 186 €.

Au bout de 20 ans, la différence de patrimoine entre les deux épargnants (PEA versus CTO) est de 18 173 €. Cet écart est ramené à 15 047 € si l’épargnant investissant via le PEA retire le capital de l’enveloppe (il doit alors s’acquitter des 17,2 % de prélèvements sociaux).”

=> dans ce passage, le PEA de l’épargnant A est en plus value de 52 359€. En s’acquittant des PS de 17,2% (soit un montant de 9 006€), l’écart PEA versus CTO diminuerait à 6 041€, non ?

2) Également, comment arrivez-vous à 29,62% dans ce passage :

“Par exemple, dans le cas de la perception de dividendes de sociétés luxembourgeoises, via le PEA, l’épargnant supportera un précompte immédiat de 15 %. Puis 17,2 % de prélèvements sociaux en cas de retrait du PEA. Donc la fiscalité globale est de 29,62 %”

=> Perso, j’aurais calculé 15% + 17.2% = 32,2% ? Soit 2,2% perdus par rapport au PFU tous les ans ?

3) Mais tout ceci, c’est parce que je cherche actuellement à ouvrir une assurance-vie. Mes recherches m’ont amenée à envisager le contrat Linxea Spririt 2, qui est annoncé comme l’un des meilleurs sur plusieurs sites, et qui offre entre autre la possibilité d’investir dans des titres vifs US et des ETF intéressants (mais donc principalement immatriculés au Luxembourg).

Suite à votre article, je crois que je dois transposer la fiscalité des actions étrangères dans un PEA à celle d’un contrat d’assurance-vie. En d’autres termes, si j’investis mon assurance-vie sur des actions US, je payerai l’IR aux US et je ne pourrai pas bénéficier du crédit d’impôt en France puisqu’il s’agit aussi d’une enveloppe de capitalisation. Est-ce correct ?

Si oui, la bonne stratégie est-elle de réserver l’assurance-vie et le PEA pour des investissements franco français et un CTO pour le reste (US, LU…), quel que soit le véhicule (ETF, actions en direct…) ?

4) Dernière question : qu’en-est-il de l’imposition des plus-values de cession des actions US ?

Merci d’avance pour votre réponse. 🙂

Cordialement,

Bonjour,

Merci pour votre lecture attentive.

1/ L’imposition est effectivement de 9 006 € (17,2 % x 52 359 €), nous avons corrigé. Donc la différence finale de patrimoine entre PEA et CTO est de 9 167 €, soit 5,5 % de capital en plus avec un PEA par rapport au CTO.

2/ Prenons un exemple chiffré. Vous êtes bénéficiaire d’un dividende de 100 € de la part d’une entreprise luxembourgeoise. Le luxembourg applique une retenue à la source de 15 %. Ainsi, vous recevez 85 € sur le compte espèces de votre PEA. Avec un plan ouvert depuis plus de 5 ans, si vous effectuez un retrait total, vos 85 € de dividende sont alors taxés à 17,2 %, soit 14,62 €.

15 € de retenue à la source + 14,62 € de prélèvements sociaux = 29,62 € d’imposition au total.

3/ Le fonctionnement et la fiscalité de l’assurance vie sont très différents du compte-titres ordinaire et du PEA (qui est un compte-titres “avec des conditions particulières”).

En pratique, l’épargne placée en assurance vie appartient à l’assureur. Celui-ci a une dette envers vous. Ainsi, si vous achetez des titres vifs en assurance vie, vous n’êtes pas le détenteur direct des actions, mais il s’agit de l’assureur.

Par conséquent, la gestion et la déclaration des dividendes sont facilitées par l’assureur (il paie la retenue à la source et réinvestit les dividendes dans le titre).

Il est important de noter que les fonds sont à privilégier par rapport à l’approche “stock-picking” qui demande des connaissances, du temps et de l’énergie (performance nette de charge mentale souvent inférieure à celle d’une allocation d’actifs avec des fonds).

Ils offrent une méthode simple et efficace pour diversifier votre portefeuille, notamment à travers l’usage de fonds indiciels tels que les ETF (frais réduits et approche de gestion passive).

En résumé, pour la majorité des épargnants, le mieux est d’investir avec :

– le PEA pour s’exposer aux marchés actions du monde entier avec certains ETF éligibles au PEA (ex. ETF MSCI World) ;

– et l’assurance vie pour investir dans toutes les classes d’actifs avec des fonds actions, obligations, immobiliers, matières premières (investir dans l’or), etc.

En soi, le compte-titres ordinaire est utile seulement pour investir en direct dans des actions américaines spécifiques comme des small caps (ou dans une stratégie de transmission de patrimoine de son vivant).

4/ L’imposition des plus-values de cession des actions US dépend de l’enveloppe fiscale :

– Avec un CTO, si vous vendez un titre et faites une plus-value en année N, vous devez déclarer cette plus-value en avril/mai de l’année N+1 (par défaut, flat tax de 30 %).

– Avec une assurance vie, si vous vendez un titre et faites une plus-value, vous n’êtes pas imposé car il s’agit d’une enveloppe capitalisante. Vous serez taxé uniquement lors d’un rachat (retrait). Avec un contrat ouvert depuis plus de 8 ans, vos plus-values sont exonérées au titre de l’impôt sur le revenu dans la limite d’un abattement annuel (4 600 € pour une personne célibataire et 9 200 € pour un couple pacsé ou marié).

Bonjour M. Beaucamp,

Merci pour vos réponses détaillées.

1) J’avoue que la réponse à la question 3 me laisse un peu perplexe, car je ne comprends pas sur quel(s) critère(s) vous choisissez d’investir sur un PEA ou sur une assurance-vie.

Certaines assurances-vie permettent d’investir sur des ETF (par exemple, Linxea spirit 2 pour la reprendre, propose 40 supports d’ETF). Pourquoi mettre un ETF dans un PEA plutôt que dans une assurance-vie ?

Mais peut-être y aura-t-il moins de choix d’ETF suivant l’assureur ?

L’argument que l’investissement sur une assurance-vie appartient à l’assureur et non plus au souscripteur, soit. Mais quel est le problème concrètement ? Je n’ai pas l’intention de me protéger d’un huissier, et sur les UC, il me semble que ça reste le souscripteur qui décide de l’allocation d’actif (du moins en gestion libre). L’assureur n’est tenu de garantir que le nombre de titres. Les dividendes seront donc réinjectés sur le contrat comme c’est le cas sur un PEA, ils ne seront pas perdus…?

Quant au paiement de l’impôt sur les dividendes étrangers, que ce soit prélevé à la source sur un PEA ou que ce soit l’assureur qui l’acquitte avant de réinvestir le solde sur le contrat, il me semble que je n’aurai rien à gérer de mon côté mais que je perdrais juste le crédit d’impôt dans les 2 cas…?

Au final, je ne vois pas de différences concrètes pour choisir d’ouvrir une assurance-vie ou un PEA (si ce n’est la question du traitement successoral pour l’assurance-vie). Et visiblement la question d’une double imposition ne doit pas être prise en compte si un CTO est intéressant que pour les small caps US…

2) Merci pour la réponse à la question 4, mais je me rends compte qu’elle n’était pas bien posée. Je voulais parler de la fiscalité étrangère sur les plus-value de cession d’actions. Comme les dividendes sont taxés à la source et peuvent bénéficier d’un crédit d’impôt hors PEA (ou donc assurance-vie), je me demandais pour les plus-value de cession…?

Merci encore pour votre aide. 🙂

Cordialement,

Bonjour,

Avec plaisir, notre objectif est de vulgariser au mieux.

1) Dans une stratégie au comptant (sans effet de levier financier), il est préférable de placer les ETF actions en priorité dans un PEA car :

– Le PEA possède une fiscalité plus avantageuse sur les gains que l’assurance vie. Avec un PEA ouvert depuis plus de 5 ans, vos gains sont entièrement exonérés au titre de l’impôt sur le revenu lors d’un retrait. Alors qu’avec l’assurance vie, il y a un abattement annuel puis la fiscalité augmente “graduellement” jusqu’à atteindre celle du compte-titres.

– Le PEA est excempt de frais de gestion contrairement à l’assurance vie (0,5 %/an pour les meilleures assurances vie sur l’ensemble de votre encours : capital + gains).

– Cependant, le PEA est plafonné à 150 000 € (versements) et il est limité aux marchés actions.

En pratique, une fois 150 000 € versés sur le PEA, l’assurance vie peut prendre le relais pour l’investissement en actions. À titre indicatif, notez qu’il est aussi possible de bâtir des stratégies avec effet de levier uniquement en assurance vie avec un crédit lombard.

Concernant les dividendes gérés par l’assureur, ils ne sont pas perdus, mais bien réinvestis (avec probablement un certain frottement fiscal – vous pouvez contacter le courtier qui gère votre assurance vie pour en savoir plus).

Finalement, pour la majorité des épargnants, le PEA et l’assurance vie sont complémentaires dans une stratégie patrimoniale optimale. Si vous souhaitez bénéficier d’un accompagnement personnalisé, nos conseillers Prosper Conseil sont à votre disposition.

2) Les plus-values de cession d’une action ou d’un fonds ne subissent aucune retenue dans l’État de source, contrairement aux dividendes où il y a un partage entre l’État de source et l’État de résidence de l’investisseur (cf. notre article sur la fiscalité des expatriés).

De plus, sur un PEA ou une assurance vie, il n’y a aucun frottement fiscal lors des arbitrages (achats/reventes), car les enveloppes sont capitalisantes. La fiscalité s’applique uniquement lors du retrait.

Quant au compte-titres ordinaire, l’enveloppe n’est pas capitalisante. Si vous vendez un titre et faites une plus-value en année N, alors vous devez la déclarer en année N+1 dans votre déclaration de revenus, même si vous n’avez effectué aucun retrait.

Bonjour M. Beaucamp,

Merci pour la rapidité et votre réponse explicite ! 🙂

J’ai progressé dans mes connaissances 🙂

Bonjour,

Merci pour votre article, je me permets de poser ma question j’ai un PEA (+ de 5ans) avec deux ETF un Amundi MSCI World capitalisant et un ETF Amundi PEA S&P 500 capitalisant et un contrat d’assurance vie (+ de 8ans) avec deux ETF MSCI World et S&P 500 retraité de la fonction publique je souhaite aller vivre en Espagne (Tenerife). J’ai vu qu’en France il n’y avait pas d’impôt ni de prélèvements sociaux pour un résident fiscale espagnole (Convention entre les deux pays) par contre je ne sais pas comment mes ETF seront fiscalisés par l’Espagne. Pouvez-vous m’indiquer cette information.

Cordialement.

Alain.

Bonjour Alain,

1/ Si vous vous expatriez dans les îles Canaries, vous pouvez conserver certaines enveloppes fiscales :

– Livret A.

– Livret de développement durable et solidaire (LDDS).

– Plan d’épargne logement (PEL).

– Assurance-vie de droit français.

– Plan d’épargne en actions (PEA), car les pays ibériques ne font pas partie des États ou territoires non coopératifs (ETNC). De plus, le fonctionnement du PEA est le même que vous soyez résident de France ou non. Source : site officiel des impôts français.

2/ Concernant l’assurance-vie française, en tant que résident fiscal espagnol, vous êtes uniquement assujetti à un prélèvement libératoire de maximum 10 % (convention internationale) sur les plus-values si vous faites un rachat pour les versements depuis le 27 septembre 2017. Ce montant retenu à la source en France peut être déduit de l’impôt à payer en Espagne (avec un crédit d’impôt). Finalement, la France et l’Espagne se partagent l’imposition et cela vous permet d’éviter la double imposition.

De plus, assurez-vous de tenir informés vos courtiers de votre statut de non-résident lors du rachat pour ne pas payer les prélèvements sociaux de 17,2 %.

3/ Dans tous les cas, si vous effectuez un rachat sur votre assurance-vie ou un retrait sur votre PEA et que vous réalisez des plus-values, la fiscalité locale espagnole s’appliquera. Toute question relative aux impôts en Espagne, tant pour les résidents que pour les non-résidents, est réglée par l’administration fiscale espagnole (Agencia Tributaria Española), organisme auquel vous devez payer vos impôts.

À titre indicatif, le revenu imposable de l’épargne est imposé aux taux suivants (2024) :

– 19 % pour les premiers 6 000 €.

– 21 % de 6 000 € à 50 000 €.

– 23 % de 50 001 EUR à 200 000 €.

– 27 % de 200 001 € à 300 000 €.

– 28 % pour tout montant supérieur à 300 000 euros.

Sources : PwC et Tesoro Público.

Bonjour, j’ai une question à propos de la fiscalité des titres (actions) non cotés. J’ai bien noté la disposition spéciale concernant les dividendes, mais qu’en est-il de la plus-value. (je compte investir dans des start-up qui peuvent -si j’ai de la chance- multiplier leur valeur). Merci. Cdlt

Bonjour,

Les plus-values sur les titres non cotés dans un PEA (ou PEA-PME) ouvert depuis plus de 5 ans sont exonérées au titre de l’impôt sur le revenu (IR). Toutefois, vous payez toujours les 17,2 % de prélèvements sociaux (PS). Par exemple, si vous investissez 10 000 € dans une start-up via un PEA-PME (en respectant les conditions) et que sa valeur se multiplie par 5, vous pouvez réaliser une plus-value de 40 000 € sans payer d’impôt sur le revenu (mais vous paierez 6 880 € de PS).

Points d’attention pour l’investissement :

– Premièrement, soyez conscient que vous renoncez à la réduction d’impôt Madelin IR-PME (18 ou 25 %).

– Ensuite, prenez le temps de sélectionner le meilleur PEA/PEA-PME en comparant les courtiers, les frais et les services clients.

– Enfin, assurez-vous de financer l’achat des titres avec les liquidités disponibles sur le compte espèces de votre PEA-PME (anticiper l’opération plusieurs semaines à l’avance).

Points d’attention pour la vente :

– La cession de titres non cotés se fait généralement de gré à gré (contrairement aux titres cotés). Par conséquent, informez systématiquement votre courtier de tout mouvement lié à vos titres non cotés.

– Après la vente, assurez-vous de verser le montant correspondant sur le compte espèces de votre PEA ou PEA-PME dans les 2 mois suivant la cession. Même en cas de vente avec différé de paiement, garantie de passif ou clause d’earn out, le versement intégral du prix de cession dans les 2 mois est impératif pour éviter la clôture du PEA ou PEA-PME et la perte de l’exonération d’IR.

Source : Autorité des Marchés Financiers (AMF).

Bien cordialement,

Louis Beaucamp

Merci pour votre réponse. J’en profite pour vous soumettre une autre question:

Je possède un PEA ouvert en 1993…hé oui! ce n’est pas d’hier.

En vue d’effectuer un retrait partiel je demande à mon intermédiaire financier de m’évaluer le montant des prélèvements que je vais devoir supporter.

Voici les résultats:

Total Portefeuille (titres + espèces)

283 299 EUR

Cumul des versements

131 557 EUR

Estimation des prélèvements sociaux :

34 521,14 EUR

La, je “tombe du train de pommes” car si je calcule bien:

Plus value total du contrat: 283 299 EUR – 131 557 EUR = 151 742 EUR

Si on prend la valeur de 34 521,14 EUR, cela représente un prélèvement de 22,75%…cela me parait impossible.

Je croyais que le montant maximal serait de 17,2% (compte tenu du fait que ce dernier taux est le “record” à ce jour et que lors des périodes plus anciennes, les prélèvements étaient bien inférieurs!

Donc, selon moi, je devrais payer au plus: 151 742 EURx 17,2% = 26 099,22 EUR.

Qu’en pensez-vous?

Effectivement, vous avez été parmi les premiers à ouvrir un PEA !

Votre observation est tout à fait juste. Le gain net imposable correspond à la différence entre la valeur liquidative du PEA au moment du retrait et le montant total des versements effectués depuis son ouverture.

C’est l’établissement où le PEA est détenu qui conserve l’historique des arbitrages effectués. Lorsque des ventes d’actions ou de fonds sont réalisées dans le cadre du plan et qu’elles génèrent un gain, ces performances sont enregistrées. Mais les prélèvements sociaux (PS) ne sont dus qu’au moment où un retrait partiel ou total est effectué.

Dans votre situation, les “taux historiques” des PS devraient s’appliquer en fonction de l’année où les gains ont été réalisés. Ce système implique de ne pas appliquer les PS au taux actuel sur la totalité du gain, mais de le diviser en fractions correspondant aux différentes années de constitution du gain, et d’appliquer à chaque fraction les règles de prélèvement en vigueur à l’époque où le gain a été acquis.

Taux historiques des PS :

– Du 01/02/1996 au 31/12/1996 : 0,5 %

– Du 01/01/1997 au 31/12/1997 : 3,9 %

– Du 01/01/1998 au 30/06/2004 : 10 %

– Du 01/07/2004 au 31/12/2004 : 10,3 %

– Du 01/01/2005 au 31/12/2008 : 11 %

– Du 01/01/2009 au 31/12/2010 : 12,1 %

– Du 01/01/2011 au 30/09/2011 : 12,3 %

– Du 01/10/2011 au 30/06/2012 : 13,5 %

– Du 01/07/2012 au 31/12/2017 : 15,5 %

– Du 01/01/2018 jusqu’à aujourd’hui (2024) : 17,2 %

Le calcul de ces prélèvements est effectué par le gestionnaire du PEA. Vous pouvez demander des explications supplémentaires à votre établissement financier. Si la réponse n’est pas convaincante ou si vous n’obtenez pas de réponse, vous pouvez adresser une réclamation au médiateur.

Bonjour,

J’ai atteint le plafond des versements sur mon PEA. Je vais désormais investir sur CTO.

Étant donné que les précomptes sur les dividendes étrangers ne sont récupérables que sur le CTO, est-ce une bonne stratégie si je ré-alloue progressivement le PEA exclusivement sur des actions françaises et que je réserve le CTO aux actions étrangères ?

Questions subsidiaires :

Y a-t-il d’autres méthodes pour optimiser la fiscalité des investissements en actions ?

Est-ce qu’un portefeuille réparti à 50/50 entre actions françaises et actions étrangères est intéressant ? En sachant que je n’investis que sur des grandes entreprises françaises internationales : TotalEnergies, LVMH, Air Liquide, Schneider, Sanofi, Saint-Gobain, etc. (donc avec une bonne exposition à l’économie mondiale).

Bonjour Alexandre,

Merci pour votre question.

1/ Tout d’abord, dans le cadre de votre stratégie patrimoniale en stock-picking (portefeuille boursier avec des actions en direct aussi appelées titres vifs), il est effectivement plus pertinent fiscalement de réserver les actions françaises au plan d’épargne en actions (PEA) et les actions étrangères au compte-titres ordinaire (CTO).

2/ Fiscalement, si vous avez d’importantes sommes à investir qui dépassent le plafond de 150 000 € du PEA, il peut être plus intéressant d’investir avec des fonds actions dans une assurance vie française et/ou une assurance vie luxembourgeoise plutôt qu’avec des titres vifs dans un CTO.

Nous vous recommandons plutôt d’investir sur des fonds en actions en assurance vie plutôt que sur un CTO. En effet, au sein de l’assurance vie :

– la fiscalité est plus avantageuse ;

– et l’univers d’investissement en fonds actions est largement suffisant pour la majorité des épargnants. À partir d’un ticket d’entrée de 250 000 €, via l’assurance vie luxembourgeoise, vous pouvez même disposer d’un univers d’investissement presque illimité.

Si jamais vous décidez d’investir sur le CTO, alors vous devez privilégier les fonds actions capitalisants :

– les dividendes sont automatiquement réinvestis ;

– et vous bénéficiez d’une fiscalité avantageuse sans “friction fiscale”, car vous êtes seulement imposé si vous vendez vos fonds actions capitalisants.

3/ Attention au biais domestique. Un portefeuille 50 % actions françaises et 50 % actions étrangères surpondère largement le marché actions français.

Sachez que le marché actions américain (avec les entreprises technologiques) est le moteur principal de performance boursière dans le monde, le sous-pondérer est une conviction personnelle à contre-courant des rentabilités historiques.

Par exemple, les ETF MSCI World permettent d’être très diversifié en répliquant la performance des 1 600 plus grosses entreprises mondiales.

Sur cet indice (donné à titre indicatif parmi d’autres), la répartition géographique est de 70 % pour les États-Unis, 6 % pour le Japon, 4 % pour le Royaume-uni et “seulement” 3 % pour la France. De plus, les 10 premiers composants de l’indice sont toutes des entreprises de la tech américaines (Apple, Microsoft, Amazon, etc.) représentant 20 % de l’indice.

Chez Prosper Conseil, nous pouvons vous fournir un conseil à 360 degrés sur les aspects financiers, fiscaux et civils. N’hésitez pas à prendre rendez-vous avec nos conseillers.