Fiscalité des dividendes : imposition des dividendes d’actions françaises et étrangères

Une majorité des sociétés cotées en bourse verse des dividendes. Par définition, ils constituent un revenu versé par une entreprise et perçu par un actionnaire. À ce titre, ces sommes peuvent être imposées, à un taux souvent loin d’être négligeable. Quelle est la fiscalité des dividendes ?

Il est capital d’intégrer la fiscalité des dividendes dans votre stratégie patrimoniale.

📌 La fiscalité des dividendes varie selon :

- l’enveloppe au sein de laquelle les dividendes sont perçus : plan d’épargne en actions (PEA), compte-titres ordinaire (CTO), assurance vie, etc. ;

- le pays de provenance des actions ou trackers (ETF) versant les dividendes : l’imposition des dividendes d’actions françaises et étrangères n’est pas la même ;

- l’option fiscale retenue lors de la déclaration de revenus.

💡 Note MAJ 2026 : depuis le 1er janvier 2026, les prélèvements sociaux applicables aux revenus mobiliers passent de 17,2 % à 18,6 % dans le cas général. Pour les dividendes perçus en compte-titres ordinaire (CTO), la fiscalité forfaitaire atteint donc désormais 31,4 % : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, sauf option globale pour le barème progressif ou cas particulier.

SOMMAIRE

- Fiscalité des dividendes d’actions françaises

- Fiscalité des dividendes d’actions étrangères

- Imposition des dividendes perçus au sein d’un PEA

- Imposition des dividendes capitalisés/distribués sur les fonds

- Optimiser la fiscalité des dividendes

Fiscalité des dividendes d’actions françaises

Concernant l’imposition des dividendes d’actions françaises, vous avez le choix entre :

- le prélèvement forfaitaire unique (flat tax) au taux de 31,4 % ;

- ou l’intégration au barème progressif de l’impôt sur le revenu (IR).

💡 Note : si c’est une entreprise relevant de l’impôt sur les sociétés qui reçoit les dividendes, elle est naturellement imposée à l’impôt sur les sociétés.

Le prélèvement forfaitaire unique (PFU, alias flat tax)

Le prélèvement forfaitaire unique (PFU) est composé :

- des prélèvements sociaux au taux de 18,6 % dans le cas général ;

- et d’un impôt forfaitaire de 12,8 % au titre de l’impôt sur le revenu.

L’imposition totale est donc de 31,4 %. C’est la fiscalité par défaut, avant éventuelle régularisation lors de la déclaration annuelle.

💡 Note : pour les contribuables avec de très hauts revenus, la contribution exceptionnelle sur les hauts revenus (CEHR) peut ajouter quelques points (pourcentages) d’imposition aux 31,4 % du PFU.

Le barème progressif de l’impôt sur le revenu

Pour choisir ce mode d’imposition, il suffit de cocher la case 2OP lors de votre déclaration de revenus. Du reste, elle sera déjà cochée si vous l’aviez cochée l’an dernier. Si la case n’est pas cochée, c’est le PFU qui s’appliquera de plein droit.

Les prélèvements sociaux sont inchangés par rapport au PFU, ils restent donc au taux de 18,6 %.

Concernant l’impôt sur le revenu, les dividendes sont imposés dans la catégorie des revenus de capitaux mobiliers (RCM). Ainsi :

- Les dépenses engagées pour l’acquisition ou la conservation des revenus sont déductibles du revenu brut.

- Un abattement forfaitaire de 40 % est appliqué au montant de dividendes bruts reçus. Par conséquent, seulement 60 % de vos dividendes sont imposables (précision : cet abattement ne peut pas s’appliquer sur les dividendes de SIIC).

- Une fraction de CSG, calculée au taux de 6,8 % sur les revenus concernés, est également déductible du revenu global en cas d’option pour le barème progressif.

Attention : si vous optez pour l’imposition au barème, cela s’appliquera à l’ensemble des revenus mobiliers et plus-values de l’année. Vous ne pouvez donc pas faire ce choix uniquement pour les dividendes.

💡 Note : lorsqu’un dividende est versé sur un compte-titres ordinaire (CTO) par un établissement payeur français, un prélèvement obligatoire est en principe opéré : 12,8 % au titre de l’impôt sur le revenu et 18,6 % de prélèvements sociaux. Vous pouvez demander à être dispensé du seul prélèvement forfaitaire non libératoire de 12,8 % si votre revenu fiscal de référence de l’année N-2 est inférieur à 50 000 € pour une personne seule ou 75 000 € pour un couple soumis à imposition commune. La demande doit être transmise à l’établissement financier avant le 30 novembre de l’année précédant le paiement des revenus. Les prélèvements sociaux restent dus.

Dans quel cas privilégier l’imposition au barème progressif ?

L’imposition au barème s’avère intéressante pour les personnes pas ou peu imposées.

Exemple chiffré : célibataire sans personne à charge, vous avez un salaire de 3 000 € par mois. Votre taux marginal d’imposition (TMI) est donc de 30 %. En plus, vous recevez 1 000 € de dividendes (imposés à l’IR dans la catégorie des RCM).

- Si vous choisissez le PFU, la fiscalité des dividendes s’élève à 1 000 x 31,4 % = 314 €.

- Si vous optez pour l’imposition au barème, vous bénéficiez de l’abattement de 40 %. L’assiette imposable est donc de 600 €. L’impôt sur le revenu est alors de 600 x 30 % (TMI) = 180 €. Les prélèvements sociaux sont quant à eux de 1 000 x 18,6 % = 186 €. La CSG déductible permet d’éviter 1 000 x 6,8 % x 30 % = 20,40 € d’impôt. La fiscalité totale ressort donc à environ 180 + 186 – 20,40 = 346 €.

Fiscalité des dividendes : tableau synthèse PFU ou barème progressif

Avec un taux marginal d’imposition (TMI) de 30 %, il est généralement plus intéressant de conserver le prélèvement forfaitaire unique (PFU). Un calcul similaire pour chaque TMI permet d’avoir une vision simplifiée du choix fiscal généralement le plus favorable selon votre situation :

| Taux marginal d’imposition (TMI) | Choix généralement le plus favorable | Fiscalité totale estimée |

|---|---|---|

| 0 % | Barème progressif | 18,60 % |

| 11 % | Barème progressif | Environ 24,45 % |

| 30 % | PFU | 31,40 % |

| 41 % | PFU | 31,40 % |

| 45 % | PFU | 31,40 % + éventuellement CEHR / CDHR |

💡 Note : ces calculs se basent sur l’hypothèse que l’option pour le barème ne fait pas passer le seuil du TMI supérieur. Ils représentent également une simplification par rapport au calcul réel de l’impôt. En effet, celui-ci peut s’avérer particulièrement complexe dans certains cas (système de la décote, plafonnement du quotient familial, etc.).

Comment être sûr de faire le bon choix ?

Si vous êtes en début de tranche à 30 % de TMI, il n’est pas toujours facile de déterminer la meilleure option. Il en est de même en fin de tranche à 11 %.

Au moindre doute, vous avez intérêt à faire le test de cocher dans votre déclaration de revenus la case 2OP. Arrivé en fin de déclaration, vous verrez si l’impôt augmente ou diminue (par rapport à la déclaration effectuée sans cocher la case 2OP).

Vous pourrez ainsi faire facilement le choix optimum. La déclaration de revenus peut en effet être modifiée autant de fois que vous le souhaitez tant que la date limite n’est pas dépassée.

💡 Note : cette astuce, quoique fort utile, ne permet pas de “revenir en arrière” et de faire les bons choix en amont (par exemple investir dans des actions à dividendes en CTO ou en PEA ; choisir entre investir dans des ETF capitalisants ou distribuants ; se verser des dividendes ou une rémunération si vous êtes chef d’entreprise ; etc.). Pour bénéficier d’un accompagnement sur mesure, vous pouvez prendre rendez-vous avec un conseiller Prosper Conseil.

L’imposition des dividendes en pratique

En pratique, lorsque l’établissement payeur est français, les prélèvements sociaux et l’acompte d’impôt sont généralement prélevés lors du versement. Avec un courtier étranger, la déclaration peut ne pas être pré-remplie : il faut alors vérifier les montants à reporter, notamment via le formulaire 2047 pour les revenus encaissés à l’étranger.

Les courtiers français (comme Bourse Direct, BoursoBank, Fortuneo ou le Crédit Agricole) fournissent un imprimé fiscal unique (IFU) en fin d’année. Ce document liste les éléments à reporter dans votre déclaration de revenus, tels que les dividendes reçus dans l’année.

Certaines informations sont télé-transmises par les courtiers français à l’administration fiscale, et pré-remplies dans votre déclaration de revenus.

Les courtiers étrangers ne fournissent pas toujours d’imprimé fiscal unique (IFU). En conséquence, votre déclaration de revenus peut ne pas être pré-remplie, ou seulement partiellement. Il faut alors vous appuyer sur le rapport fiscal fourni par l’intermédiaire et vérifier les montants à reporter, notamment les dividendes étrangers, les retenues à la source et les crédits d’impôt.

En revanche, la plupart des courtiers étrangers envoient (ou permettent de générer) un rapport fiscal plus ou moins détaillé. Vous pourrez donc vous appuyer sur ce document pour remplir vous-même votre déclaration de revenus.

Fiscalité des dividendes d’actions étrangères

L’imposition des dividendes d’actions étrangères diffère de celle des dividendes d’actions françaises. En effet, une retenue à la source est appliquée au moment de la distribution du dividende. On parle aussi de précompte, ou de “withholding tax”.

Voici la différence de fiscalité des dividendes français et étrangers :

| Dividendes d’actions françaises | Dividendes d’actions étrangères | |

|---|---|---|

| Enveloppes capitalisantes (assurance vie, PER et/ou PEA) : la fiscalité habituelle de l’enveloppe s’applique lors d’un retrait | ✅ 100 % des dividendes versés par l’entreprise sont reçus | ⚠️ Dividendes soumis à une retenue à la source. Par exemple : 26,375 % pour l’Allemagne. Aucun crédit d’impôt (les dividendes retenus sont perdus). |

| Compte-titres ordinaire (CTO) : impôt calculé chaque année selon votre choix (PFU* ou barème progressif) et comparé à l’acompte éventuellement versé | ⚠️ Dividendes soumis directement aux prélèvements sociaux (18,6 % depuis 2026) et à un acompte au titre de l’impôt sur le revenu (12,8 %, ou 0 % en cas de dispense) | ✅ Dividendes soumis à une retenue à la source. Un crédit d‘impôt compense en tout ou partie la retenue à la source. |

Fiscalité des dividendes d’actions françaises et étrangères en fonction de l’enveloppe fiscale.

La retenue à la source en détail

Cet impôt retenu à la source varie en fonction du taux d’imposition de chaque pays. Les dividendes étant par la suite fiscalisés en France, un risque de double imposition existe. Heureusement, des conventions fiscales ont été établies entre certains États pour limiter ou éviter cette double ponction.

Par ailleurs, la fiscalité du compte-titres ordinaire (CTO) permet de limiter l’impact de la retenue à la source sur les dividendes. En effet, il est possible de récupérer la retenue sous forme de crédit d’impôt.

| Pays de provenance de l’entreprise versant le dividende | Taux de retenue à la source sur les dividendes bruts (avec convention fiscale) | Crédit d’impôt | Perte |

|---|---|---|---|

| Allemagne | 15 % | 15 % | 0 % |

| États-Unis | 15 % | 15 % | 0 % |

| Italie | 15 % | 15 % | 0 % |

| Japon | 10 % | 10 % | 0 % |

| Pays-bas | 15 % | 15 % | 0 % |

| Royaume-Uni | 0 % | 0 % | 0 % |

| Suède | 15 % | 15 % | 0 % |

Source : formulaire et notice 2047 pour les crédits d’impôt à reporter, et conventions fiscales internationales pour les règles conventionnelles applicables.

Sachant que les taux de crédit d’impôt indiqués dans la notice 2047 sont exprimés sur le dividende net perçu, alors que les conventions fiscales raisonnent généralement sur le dividende brut. Il faut donc éviter de comparer directement ces deux taux sans retraitement.

💡 Note : en théorie, il n’y a pas de perte. Cependant, dans la pratique, certains pays ne respectent pas les conventions. Par exemple, l’Allemagne applique en principe un taux de 26,375 % sans respecter l’accord, ce qui peut entraîner des démarches complexes pour récupérer le trop-perçu.

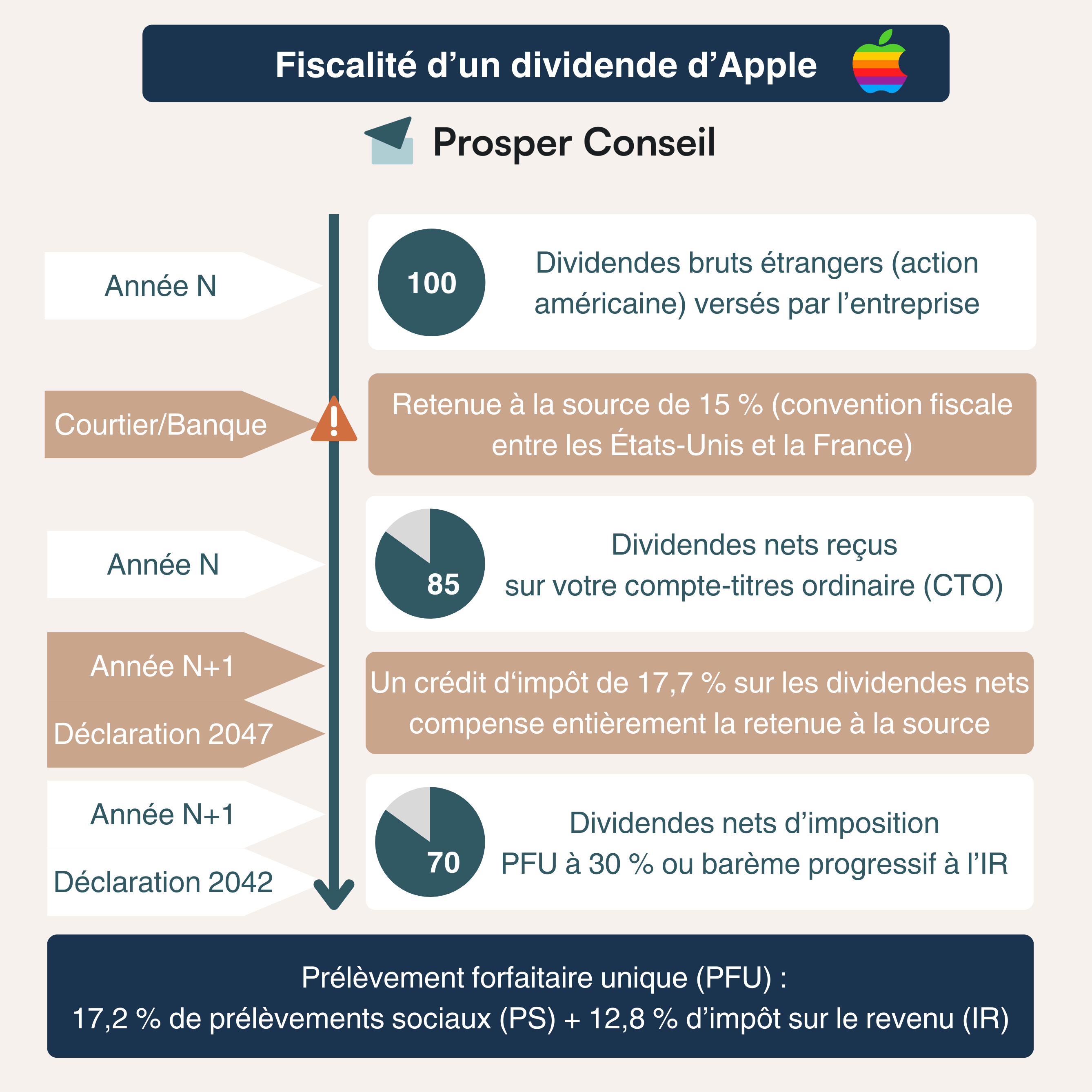

Explication du processus : exemple des dividendes allemands distribués à un résident français

Le droit interne allemand prévoit une retenue à la source pour les non-résidents de 26,375 %. Mais la convention fiscale franco-allemande prévoit une retenue à la source de 15 % (maximum). Donc, en l’espèce, l’administration allemande doit prélever une retenue à la source de 15 %.

La convention fiscale franco-allemande prévoit que ces dividendes sont aussi imposables en France. Mais cette convention prévoit un crédit d’impôt dans l’Etat de résidence (France) à hauteur de la retenue à la source. Ainsi, le crédit d’impôt en France est de 15% du dividende brut.

En pratique, la notice 2047-NOT stipule un taux de 17,7 % du montant net du dividende. Mais c’est pour « faciliter les cases » et le calcul. En effet, parler de 15 % du dividende brut, ou 17,7 % du dividende, c’est la même chose. C’est pour cette raison que le taux du crédit d’impôt sur dividende net avec les US est aussi de 17,7 %. Mathématiquement : 100 % (dividende brut) x 15% (Retenue à la source) = 85 % (dividende net) x 17,7%

💡 Note : il peut arriver que l’établissement bancaire garde pour le compte de l’Etat de source, une retenue à la source à hauteur du montant prévu par le droit interne (ici, 26,375%). Dans ce cas, il faut se prévaloir des conventions auprès de l’établissement bancaire en notifiant sa résidence fiscale ( « regardez je suis résident fiscal français, donc convention, donc la retenue est de 15% max »). Mais si au moment de la retenue à la source, le taux est trop élevé, on peut se retourner contre le fisc étranger pour lui demander une restitution.

Les formulaires 2047 et W-8 BEN en lien avec la fiscalité des dividendes

La déclaration des revenus de source étrangère et des revenus encaissés à l’étranger s’effectue via le formulaire 2047.

Si vous touchez des dividendes d’actions américaines, le formulaire W-8 BEN permet de certifier votre statut de non-résident fiscal américain auprès de l’établissement payeur. Cette formalité permet généralement de bénéficier du taux réduit prévu par la convention fiscale, soit 15 % de retenue à la source sur les dividendes d’entreprises américaines, au lieu du taux standard de 31,4 %.

Si vous remplissez le formulaire l’année N, il est valable jusqu’au 31 décembre de l’année N+3.

⚠️ MAJ 2026 : cette image conserve l’ancienne référence au PFU à 30 % et aux prélèvements sociaux à 17,2 %. Depuis 2026, les dividendes perçus en CTO sont soumis, dans le cas général, à une fiscalité totale de 31,4 % : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

💡 Note : les entreprises doivent remplir le formulaire W-8 BEN-E.

Imposition des dividendes perçus au sein d’un PEA

La fiscalité du plan d’épargne en actions (PEA) est très avantageuse : vous ne subissez aucune imposition tant que vous ne faites pas de retrait. Autrement dit, il n’y a pas d’imposition dans l’enveloppe (les gains ne sont taxés que lorsque vous effectuez un retrait du PEA).

Ainsi, vous n’êtes nullement fiscalisé au moment où vous recevez des dividendes au sein d’un PEA.

⚠️ En revanche, pour les dividendes de sources étrangères, les retenues collectées par les pays étrangers ne sont pas restituables sous forme de crédit d’impôt.

💡 Note : certaines assurances vie et certains plans d’épargne retraite (PER) permettent d’investir dans des actions ou des fonds actions. Les dividendes nets des éventuelles retenues à la source sont alors versés dans l’enveloppe, puis la fiscalité propre à l’assurance vie ou au PER s’applique lors d’un retrait. Comme dans le PEA, les retenues à la source étrangères ne sont généralement pas récupérables sous forme de crédit d’impôt par l’épargnant.

Imposition des dividendes capitalisés/distribués sur les fonds

Afin d’expliquer la fiscalité des dividendes capitalisés ou distribués au sein d’un fonds, nous pouvons prendre le cas des trackers (ETF). Ce sont des fonds indiciels cotés en continu. Ils reproduisent donc les performances d’un indice boursier (panier d’actions) comme le CAC 40, le S&P 500, le Nikkei 225, le MSCI World, etc.

Les dividendes peuvent être immédiatement réinvestis dans le fonds (capitalisant) ou distribués aux épargnants (fonds distribuant).

Fonds investi en France

Dans un premier temps, considérons un résident français qui investit sur un ETF CAC 40 (actions françaises). C’est par exemple l’ETF CAC 40 d’Amundi, dont le code d’identification ISIN (International Securities Identification Numbers) est FR0007052782.

Dans ce cas, 100 % des dividendes sont collectés par le fonds et capitalisés/distribués.

💡 Note : si les dividendes sont distribués, ils sont fiscalisés de la même manière que le serait un dividende versé par une action détenue en direct. Hors retrait, il n’y a donc aucune fiscalité au sein d’un PEA ou d’une assurance vie. Mais il y en a une au sein d’un compte-titres ordinaire. C’est pourquoi dans un CTO il est préférable d’opter pour des ETF capitalisants pour éviter les dividendes distribués qui seraient imposés.

Fonds investi à l’international

Dans un second temps, étudions les ETF positionnés (au moins en partie) sur des actions d’entreprises étrangères. Ce peut être un fonds MSCI World, par exemple LU1681043599.

Dans ce cas, des retenues sont appliquées sur certains dividendes, avant toute capitalisation/distribution.

D’où l’intérêt pour ces fonds internationaux d’être logés dans des pays ayant des conventions fiscales intéressantes avec un maximum d’autres pays. En effet, cela permet d’optimiser dans une certaine mesure la fiscalité des dividendes.

C’est pourquoi les fonds actions monde sont souvent basés en Irlande ou au Luxembourg. Nous le remarquons aux deux premières lettres des codes ISIN : “IE” ou “LU”.

Gross return et net return

Il est capital de faire la distinction entre une performance “gross return” et une performance “net return”.

Une performance “gross return” a été calculée en prenant l’hypothèse que les dividendes bruts ont été réinvestis.

Le calcul d’un “net return” suppose quant à lui que les dividendes nets ont été réinvestis.

L’ETF CAC 40 réplique donc une performance “gross return” car il n’a pas subi de retenues. A contrario, un ETF MSCI World (ou autre fonds international) réplique une performance “net return”. Les prospectus des ETF vous informent sur ce point.

Optimiser la fiscalité des dividendes

🧭 La fiscalité des dividendes peut donc être optimisée via :

- le choix de l’enveloppe (assurance vie, PER, PEA ou CTO) ;

- la sélection des fonds (capitalisant ou distribuant) ;

- et l’option de déclaration des gains (PFU ou barème progressif).

C’est donc une problématique à plusieurs paramètres, qui dépasse même le seul cadre de vos investissements à dividendes. En effet, il faut également tenir compte de votre taux marginal d’imposition (TMI), de vos autres revenus mobiliers et plus-values, etc.

Bénéficiez de l’expertise de nos conseillers Prosper Conseil pour optimiser la fiscalité de vos dividendes tout en profitant d’un accompagnement complet sur le plan financier, fiscal et successoral. Prenez rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

Dans le cadre d’un PEA chez BourseDirect, j’ai perçu des dividendes d’Airbus (NL) et d’Allianz (DE), sur lesquels une retenue à la source a été prélevée. D’après ce que vous dites, un remboursement d’impôt en France ne semble pas possible, mais qu’en est-il des demandes de remboursement auprès des autorités aux Pays-Bas et en Allemagne ? Est-ce possible, comment dois-je procéder et que puis-je faire, étant donné que BourseDirect refuse de me délivrer une attestation de retenue d’impôt avec un numéro de référence et le nom de l’organisme qui a effectué la retenue ?

Cordialement

HR

Bonjour,

Il n’y a malheureusement rien à récupérer dans le cadre du PEA. Le BOFiP (BOI-RPPM-RCM-40-50-30, § 10) précise que les crédits d’impôt conventionnels attachés aux titres européens en PEA n’ouvrent pas droit à restitution.

Pour Airbus, même si l’action est cotée à Paris et éligible au PEA, Airbus SE est juridiquement néerlandaise. Airbus indique d’ailleurs que ses dividendes sont soumis à une retenue à la source néerlandaise de 15 %. Or, la convention France/Pays-Bas limite en principe la retenue à 15 % dans le cas général (s’il n’y a eu que 15 % prélevés, il n’y a donc généralement rien à réclamer).

Pour Allianz, c’est différent car l’Allemagne prélève bien souvent 26,375 % alors que la convention fiscale franco-allemande limite en principe la retenue à 15 % pour un résident français. Le remboursement de l’excédent est donc théoriquement possible auprès du BZSt, l’administration fiscale allemande.

Mais concrètement, sans attestation précise de Bourse Direct ou de sa chaîne de conservation, la démarche risque d’être très difficile, voire impossible à faire aboutir. Il faut au minimum un justificatif indiquant le dividende brut, le montant retenu, le taux appliqué, l’ISIN, la date de paiement et le pays de retenue.

Donc pour Airbus, peu d’espoir si 15 % ont été retenus et pour Allianz, remboursement théoriquement possible, mais lourd et dépendant des justificatifs fournis par le courtier.

Bonjour,

Merci pour cet article très éclairant !

Qu’en est-il de la fiscalité en France d’ETF capitalisant (où ETC métaux précieux) allemand qui sont exonérés de taxe après un an de détention (exemple : Euwax gold). En sera-t-il de même en France ou bien la flat tax s’appliquera ?

Bien le bonjour,

Concernant les ETP (ETF/ETC/ETN), il convient de distinguer deux paliers :

1) La fiscalité appliquée en amont au niveau des sociétés émettrices (Amundi, BlackRock, etc.) qui gèrent notamment les retenues éventuelles sur distributions.

2) La fiscalité applicable en aval, au niveau des personnes physiques ou morales qui détiennent ces ETP.

Pour une personne physique résidente fiscale en France, les gains issus d’un ETP détenu sur un CTO sont imposés :

– à l’impôt sur le revenu des personnes physiques (IRPP), conformément au Code général des impôts (CGI) ;

– aux prélèvements sociaux (PS), conformément au Code de la sécurité sociale (CSS) ;

– éventuellement à la contribution exceptionnelle sur les hauts revenus (CEHR), également prévue par le CGI.

L’exonération après un an que vous mentionnez semble être une spécificité du droit allemand pour certains ETP et ne s’applique pas en France.

PS : j’ai constaté que cet ETP n’est autorisé à la commercialisation qu’en Autriche, Allemagne et Luxembourg. En tant que résident fiscal français, j’ai un CTO au Luxembourg (Swissquote) et j’ai en effet pu passer un ordre sur EUWAX Gold (DE000EWG0LD1). Toutefois, cela ne change rien à la fiscalité : c’est bien le droit français qui s’applique dans ma situation.

Merci beaucoup pour votre réponse rapide et le temps consacré. C’est très appréciable.

Cordialement

Bonjour,

Je détiens un CTO sur Degiro à travers lequel j’ai acheté des ETF CAC 40. Au moment de la déclaration d’impôts et après quelques recherches sur internet, j’ai cru comprendre qu’il n’est pas intéressant, du point de vue fiscal, d’acheter des actions françaises sur un CTO étranger. Pouvez-vous me le confirmer, et si oui, me conseillez-vous de transférer mes ETF vers un PEA français par exemple ?

Merci beaucoup pour vos éclaircissements !

Bonjour,

Oui, en tant que résident fiscal français, il est fiscalement plus avantageux d’investir dans des actions ou ETF éligibles via un PEA.

Le PEA est une enveloppe capitalisante, c’est-à-dire que la fiscalité ne s’applique qu’en cas de retrait, et non à chaque opération d’achat ou de vente. De plus, avec un PEA ouvert depuis plus de 5 ans, les plus-values réalisées sont exonérées d’impôt sur le revenu (mais restent soumises aux prélèvements sociaux).

Bonjour

Faut il déclarer les dividendes réinvestis automatiquement (action ou etf) détenus dans un CTO étranger ?

Bonjour,

Un ETF capitalisant ne distribue aucun dividende. Il n’y a donc ni déclaration à faire, ni frottement fiscal.

En revanche, pour un ETF ou une action distribuant des dividendes que vous percevez sur votre compte espèces et que vous réinvestissez ensuite manuellement via un ordre d’achat, le dividende est fiscalement considéré comme perçu. Vous devez donc le déclarer, et vous subissez le frottement fiscal, même si l’argent est immédiatement réinvesti.

Pour les dividendes d’actions étrangères vous donnez l’exemple avec l’action Apple détenue dans un CTO à l’étranger mais qu’en est-il pour une action détenue dans un CTO en France (comme Trade Republic depuis peu) ?

Que l’action étrangère (comme Apple) soit détenue dans un CTO en France (ex. : Fortuneo, BoursoBank, Bourse Direct) ou dans un CTO à l’étranger (ex. : Trade Republic, Degiro, IBKR), le principe fiscal reste identique in fine. La différence réside principalement dans la déclaration fiscale.

✅ Avec un CTO français, vous recevez un IFU (Imprimé Fiscal Unique), et votre déclaration de revenus est pré-remplie grâce aux informations transmises directement par votre courtier à l’administration fiscale française.

⚠️ Avec un CTO étranger, la situation est plus complexe : vous devez recalculer et déclarer vous-même vos dividendes perçus. En effet, les courtiers étrangers ne transmettent souvent pas de détail ligne par ligne, mais seulement un montant global des encaissements ainsi que le solde de votre compte au fisc français (via l’échange automatique d’informations fiscales CRS/AEOI).

Bonjour,

Concernant le formulaire W-8BEN, à qui faut-il l’envoyer pour bénéficier de cette réduction ? Au final, à combien de % seront taxées mes dividendes une fois ma déclaration d’impôts faite en France ?

Merci d’avance, excellent article, très complet !

Bonjour,

Le formulaire fiscal W-8BEN atteste que vous n’êtes pas résident fiscal américain (valide pendant 3 années calendaires). Vous devez le remettre à votre courtier (par exemple : Interactive Brokers, Degiro, Saxo Bank, etc.). Ce document permet d’appliquer les avantages de la convention fiscale franco-américaine et ainsi éviter une double imposition sur vos dividendes d’actions américaines.

Pour simplifier avec la fiscalité en vigueur début 2025 :

– Sans le formulaire W-8BEN (double imposition) : les États-Unis appliquent une retenue à la source de 30 % sur les dividendes, puis la France impose également ces revenus (prélèvements sociaux et impôt sur le revenu).

– Avec le formulaire W-8BEN : les États-Unis réduisent leur retenue à la source à 15 % grâce à la convention fiscale. Quant à la France, les dividendes restent soumis à l’imposition (prélèvements sociaux et impôt sur le revenu), mais vous bénéficiez d’un crédit d’impôt de 15 % sur les dividendes bruts (qui compensent la retenue déjà effectuée aux États-Unis).

Ce dispositif permet de répartir l’imposition entre les deux pays et, pour vous, de ne payer que l’imposition effective prévue par la France.

Bonjour,

En gros pour un CTO français détenant des actions US.

En remplissant le formulaire.

15% de retenu fiscale US

+ 30% PFU France sur le restant

Soit environ 40% de fiscalité au total.

C’est bien ça ?

Bonjour,

Le total d’imposition n’atteint pas 40 % grâce au crédit d’impôt prévu par la convention fiscale. Voici le mécanisme :

– États-Unis : retenue à la source de 15 % sur les dividendes bruts, conformément à l’article 10 §2b de la convention franco-américaine, à condition d’avoir transmis le formulaire W-8BEN à son courtier.

– France : par défaut, les dividendes bruts sont soumis à l’impôt sur le revenu (12,8 %) et aux prélèvements sociaux (17,2 %). Sauf si la case 2OP est cochée dans la déclaration 2042, auquel cas on applique le barème progressif pour l’impôt sur le revenu.

– Crédit d’impôt : la France accorde un crédit d’impôt de 15 % du brut, soit environ 17,6 % du net (formule utilisée dans la page 5 de la notice 2047-NOT).

Notice 2047-NOT : « les dividendes de source américaine perçus par un résident de France ouvrent droit à un crédit d’impôt égal à l’impôt américain, dans la limite de 15% du montant brut des dividendes. »

➡️ Exemple simplifié avec 100 € de dividendes :

– 15 € sont prélevés à la source par les États-Unis.

– 15 € sont prélevés par la France (imposition de 30 € par défaut, mais réduite à 15 € grâce au crédit d’impôt).

Au final, l’imposition reste plafonnée à 30 % du brut, répartie entre les deux pays (attention : ce cadre peut évoluer, notamment si les conventions ou règles nationales changent).

très bon article ! sujet complexe mais bien expliqué avec des exemples clairs.

bravo et merci, j’y vois plus clair 👍