Combien rapportent 300 000 euros placés par mois ?

Quelle rente mensuelle espérer avec 300 000 euros ? C’est assurément une très belle somme. Quelle stratégie de placement privilégier ? Comment prendre en compte la fiscalité ?

Plusieurs raisons peuvent vous amener à la tête d’un capital de 300 000 euros : vente immobilière, cash-out (vente de parts de votre entreprise), héritage, épargne accumulée au fil des ans…

📌 Si c’est le cas, vous vous demandez sans doute, fort justement, combien peuvent rapporter 300 000 euros placés par mois. Et la réponse est… 1 000 € par mois, soit 12 000 € par an, selon la “règle des 4 % (du mouvement FIRE)”. Mais bien sûr, il n’y a pas de réponse unique : tout dépend de votre situation et de vos objectifs. Voyons cela en détail.

SOMMAIRE

- Ce que rapportent 300 000 euros placés par mois dépend de plusieurs facteurs

- Revenus mensuels ou revenus annuels : comment organiser votre rente ?

- Fiscalité : ce que vous touchez réellement avec 300 000 euros placés

- Comment placer 300 000 euros et cela rapporte combien ? Exemples pratiques

- Faire durer ou faire fructifier 300 000 euros : l’enjeu des intérêts composés

- Combien rapportent 300 000 euros placés par mois ? Notre avis

Ce que rapportent 300 000 euros placés par mois dépend de plusieurs facteurs

La façon dont vous placez cette somme pourra faire fortement varier le montant de la rente (500 €/mois, 1 000 €/mois, 1 500 €/mois…) mais aussi sa régularité (mensuelle, trimestrielle, annuelle). Tout dépend du type de placement choisi, de la durée du placement et du risque associé.

Le fonctionnement d’un investissement

Pour savoir combien rapportent 300 000 euros placés par mois, il faut se pencher sur la nature des placements.

En effet, entre un livret d’épargne qui rapporte de 0 à 3 % par an (moyenne des 20 dernières années) et un panier d’actions (ETF) qui rapporte 8 % (voire davantage ces dernières années en suivant l’indice MSCI World), la différence est de taille. Mais le niveau de risque et la volatilité ne sont pas les mêmes.

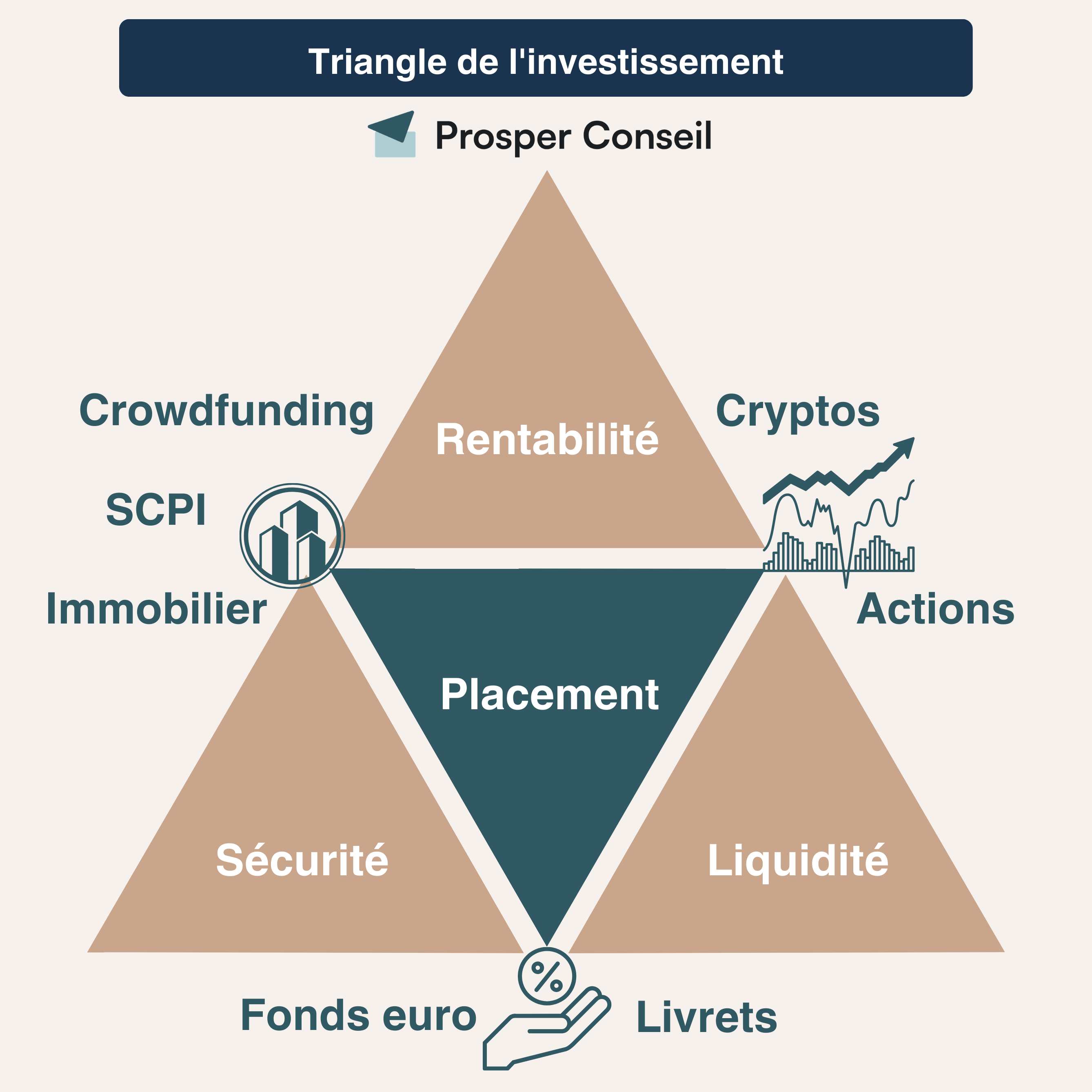

De fait, un placement ne peut être à la fois parfaitement sûr, très liquide et fort rentable. Le triangle de l’investissement permet de s’en rappeler facilement.

Les gains escomptables dépendent donc de votre allocation entre vos différents placements.

L’allocation de vos 300 000 euros placés par mois

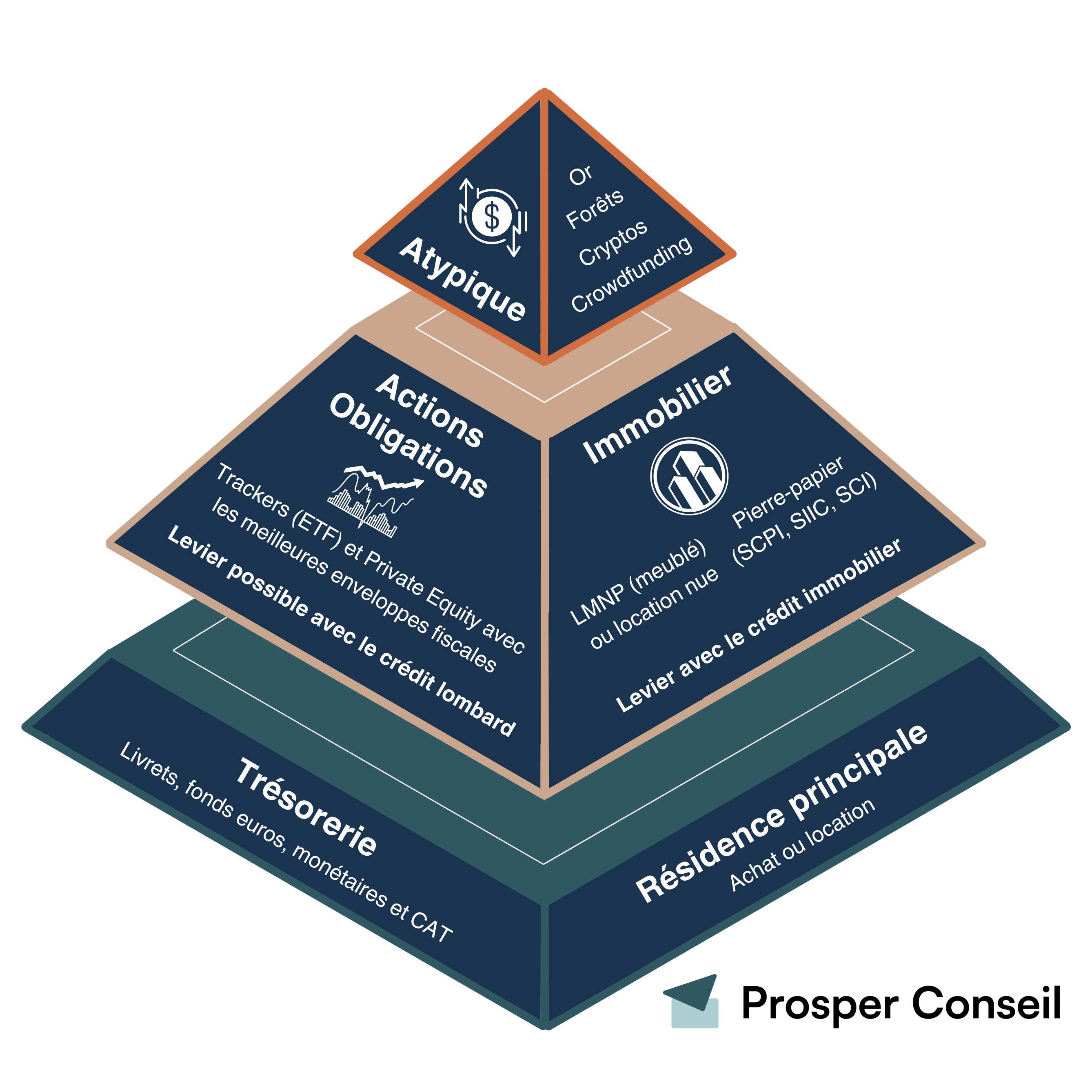

Selon votre situation, vos objectifs et votre appétence au risque, votre allocation cible peut varier de manière significative. Il existe néanmoins des bonnes pratiques générales synthétisées par la pyramide ci-dessous.

- La base de votre patrimoine est soutenue par votre trésorerie (placements sécurisés type livrets et fonds euros), sans oublier l’immobilier avec la résidence principale.

- Le cœur de votre patrimoine pourra allier des placements en obligations, en actions et/ou en immobilier. De plus, vous pouvez bénéficier d’un puissant accélérateur patrimonial : l’effet de levier avec, entre autres, le crédit immobilier et le crédit lombard.

- Enfin, vous avez l’option d’ajouter à ces solides fondations une touche de placements atypiques plus ou moins exotiques comme les cryptomonnaies.

💡 Note : pour la trésorerie sécurisée, le livret A est limité à 22 950 € par personne, mais reste pertinent dans toute allocation, même quand il s’agit de placer 300 000 €. Enfin, les fonds euros en assurance vie sont très complémentaires de ces livrets dits “réglementés” pour constituer une poche sécurisée et liquide, notamment en vue de projets à court terme.

Revenus mensuels ou revenus annuels : comment organiser votre rente ?

Obtenir un revenu mensuel d’un placement de 300 000 euros n’est pas nécessairement automatique. En effet, la plupart des placements ne versent pas des revenus mensuellement mais plutôt de façon annuelle, semestrielle ou trimestrielle.

| Revenus annuels | Revenus trimestriels | Revenus mensuels |

|---|---|---|

| – Livrets d’épargne – Dividendes de la plupart des actions – Fonds euro en assurance vie | – Dividendes de certaines actions (TotalEnergies, STMicroelectronics…) – La plupart des sociétés civiles de placement immobilier (SCPI) | – Dividendes de rares actions (Realty Income, Northland Power…) – Certaines SCPI – Loyers (immobilier physique) |

Néanmoins, cet écueil peut facilement être surmonté en raisonnant en termes de revenus annuels. D’un point de vue pratique, sauf exception, vous pouvez réaliser des retraits partiels chaque mois de vos placements :

- Sur un livret d’épargne, l’opération est immédiate et sans difficulté.

- En assurance vie, les rachats partiels offrent également une grande liberté. En effet, il est possible de récupérer son argent en 72h avec les meilleurs contrats d’assurance vie.

- Dans le cas d’un plan d’épargne en actions (PEA) ouvert depuis plus de 5 ans ou d’un Compte-Titres Ordinaire (CTO) , les retraits sont là aussi aisés et illimités. Il faudra seulement au préalable vendre une partie de ses titres.

- Concernant le plan d’épargne retraite individuel (PERin), les cas de sortie sont limités avant départ en retraite (sortie en rente, ou en capital à votre rythme), mais comportent notamment l’acquisition de la résidence principale.

- Enfin, la pierre papier, avec les sociétés civiles de placement immobilier (SCPI), n’est pas toujours très liquide. Sauf si elle est logée au sein d’une assurance vie, mais verse des revenus tous les trimestres voire tous les mois pour certaines SCPI.

Fiscalité : ce que vous touchez réellement avec 300 000 euros placés

Pour l’ensemble de vos investissements, la fiscalité est un critère à ne pas négliger. Deux placements affichant le même rendement brut peuvent donner des revenus nets très différents selon l’enveloppe utilisée, le régime fiscal choisi et votre tranche marginale d’imposition.

Placements immobiliers

En France, l’investissement immobilier n’est réellement intéressant que sous 2 conditions : (1) à crédit et (2) en optimisant la fiscalité associée. Voyons ensemble ce deuxième point.

La location nue et les SCPI en direct

Tout d’abord, louer nu un bien immobilier et investir en SCPI directement vous permet d’obtenir des loyers faisant office de compléments de revenus.

En location nue, les loyers sont imposés à l’impôt sur le revenu (IR) dans la catégorie des revenus fonciers selon votre TMI (tranche marginale d’imposition : 0, 11, 30, 41 ou 45 %). Ils sont également soumis aux prélèvements sociaux au taux de 17,2 %. Prenons deux exemples avec une TMI de 30 % et calculons l’impôt :

- Le régime micro-foncier, sous conditions, avec un abattement de 30 % sur les loyers perçus. Exemple chiffré : sur 10 000 € de loyers perçus annuellement, l’imposition totale représente dans ce cas : (10 000 € – 3 000 €) x (30 % + 17,2 %) = 3 304 €.

- Le régime réel. Il permet de déduire les charges réellement supportées plutôt que l’abattement forfaitaire. Pour reprendre l’exemple précédent, si vous percevez 10 000 € de loyers annuels mais que vous avez 6 000 € de charges déductibles, l’imposition représente : (10 000 € – 6 000 €) x (30 % + 17,2 %) = 1 888 €.

💡 Note : le régime réel est donc particulièrement intéressant s’il y a beaucoup de travaux, d’intérêts d’emprunt ou de charges déductibles. Il peut même générer un déficit foncier imputable en partie sur votre revenu global et sur vos revenus fonciers des années suivantes.

La location meublée avec le statut LMNP

S’agissant de la location meublée non professionnelle (LMNP), la fiscalité est également très variable selon les cas.

Les loyers sont imposés à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC), et non dans celle des revenus fonciers. En location meublée non professionnelle, les revenus sont soumis aux prélèvements sociaux au taux de 18,6 %. De la même manière que pour la location nue, il existe un régime micro et un régime réel. Reprenons l’exemple avec une TMI de 30 % :

- Le régime micro-BIC est plus avantageux que le micro-foncier dans cet exemple. Il offre un abattement fiscal de 50 % des loyers déclarés. Donc l’imposition = (10 000 € – 5 000 €) x (30 % + 18,6 %) = 2 430 €.

- Mais c’est surtout le régime BIC réel qui peut être particulièrement avantageux en location meublée. En effet, grâce au régime réel, vous pouvez déduire vos charges et amortir comptablement votre bien immobilier. Cet amortissement peut réduire fortement le résultat imposable, parfois jusqu’à 0 € d’impôt pendant plusieurs années.

Grâce à l’amortissement comptable qui vient s’ajouter aux charges déductibles, le régime BIC réel permet généralement de réduire fortement la fiscalité sur les revenus locatifs pendant les premières années. C’est l’un des grands atouts du statut LMNP lorsque la stratégie est bien structurée.

Prenons un exemple chiffré. Si vous achetez un bien 200 000 €, l’amortissement comptable peut représenter environ 5 000 € par an. Si ce bien produit 10 000 € de loyers annuels, une partie importante du résultat fiscal peut déjà être absorbée par l’amortissement. Ajoutez à cela les charges annuelles et les frais divers, comme les intérêts d’emprunt, les frais d’agence, les frais d’acquisition ou les frais d’emprunt, et le résultat fiscal net peut fortement diminuer. Dans certains cas, vous pouvez donc percevoir 10 000 € de revenus locatifs avec un résultat imposable proche de 0 €.

En synthèse pour l’immobilier, quels revenus locatifs nets d’impôts ?

Reprenons notre exemple, pour 10 000 € de revenus locatifs annuels, ce qu’il vous reste en revenus nets d’impôts selon les 4 régimes fiscaux :

- Location nue ou SCPI en direct au micro-foncier : 10 000 € – 3 304 € = 6 696 €.

- Location nue au réel : 10 000 € – 1 888 € = 8 112 €.

- Location meublée non professionnelle au micro-BIC : 10 000 € – 2 430 € = 7 570 €.

- Location meublée non professionnelle au BIC réel, si le résultat imposable est ramené à 0 € : 10 000 € – 0 € = 10 000 €.

Ce dernier régime fiscal, dans le cas présent, rapporte donc bien plus de revenus nets après impôts. Vous voyez à quel point le régime fiscal influence ce que rapporte réellement le capital investi.

💡 Note : avant tout investissement, nous simulons pour choisir le meilleur régime fiscal et maximiser les revenus nets d’impôts. Vous pouvez prendre rendez-vous pour un conseil personnalisé.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Placements financiers

Concernant les placements en obligations, en actions ou en immobilier coté, vous devez investir via une enveloppe fiscale. Selon l’enveloppe choisie (compte-titres ordinaire, assurance vie, PER ou PEA) et la durée de détention, la différence entre le revenu brut et le revenu net peut être importante :

- Les revenus et plus-values issus d’un compte-titres ordinaire (CTO) sont soumis, par défaut, au prélèvement forfaitaire unique (PFU), aussi appelé flat tax, au taux global de 31,4 %. Ce taux comprend l’impôt sur le revenu et les prélèvements sociaux. Il reste possible, sur option globale, de choisir le barème progressif de l’impôt sur le revenu si cela est plus avantageux.

- Les gains issus d’un plan d’épargne en actions (PEA) détenu depuis plus de 5 ans ne sont pas soumis à l’impôt sur le revenu, mais ils restent soumis aux prélèvements sociaux au taux de 18,6 %.

- Pour une assurance vie, la fiscalité dépend de l’âge du contrat, de la date des versements, du montant total des primes et de la part de gains comprise dans le retrait. Après 8 ans, l’abattement annuel sur les gains reste un atout important. Point d’attention : l’assurance vie classique avec valeur de rachat ne suit pas exactement le même régime que le CTO ou le PEA, puisque les prélèvements sociaux y restent généralement fixés à 17,2 %, hors cas particuliers.

💡 Note : consultez nos articles sur la fiscalité pour en savoir plus : (1) CTO : fiscalité des plus-values et dividendes, (2) la fiscalité du PEA et (3) la fiscalité d’un rachat partiel ou total en assurance vie.

Ce qu’il faut retenir sur la fiscalité

L’impact de la fiscalité n’est pas négligeable. Si vous placez 300 000 euros, les revenus nets générés dépendront beaucoup du régime fiscal choisi. Vous avez donc tout intérêt à privilégier les placements non imposables et les enveloppes qui présentent un avantage sur ce point, en particulier le PEA et l’assurance vie lorsque leur usage est cohérent avec vos objectifs.

En effet, véritable couteau suisse de l’épargnant, l’assurance vie reste très intéressante pour organiser des retraits dans le temps, piloter la fiscalité des gains et préparer la transmission du patrimoine.

Et ce n’est pas tout : si vous avez plus de 125 000 € à investir, vous pouvez aussi étudier l’assurance vie luxembourgeoise. Cette enveloppe peut être particulièrement intéressante pour les patrimoines plus importants, les situations internationales ou les stratégies patrimoniales avancées.

💡 Note : vous pouvez d’ailleurs combiner les avantages des différentes enveloppes et investissements, selon votre situation et vos objectifs. Dans cette logique, nos conseillers Prosper Conseil sont là pour vous accompagner dans la mise en place de la meilleure stratégie pour votre patrimoine. Prenez rendez-vous.

Comment placer 300 000 euros et cela rapporte combien ? Exemples pratiques

Voyons maintenant quelques exemples concrets de répartition d’une somme de 300 000 €.

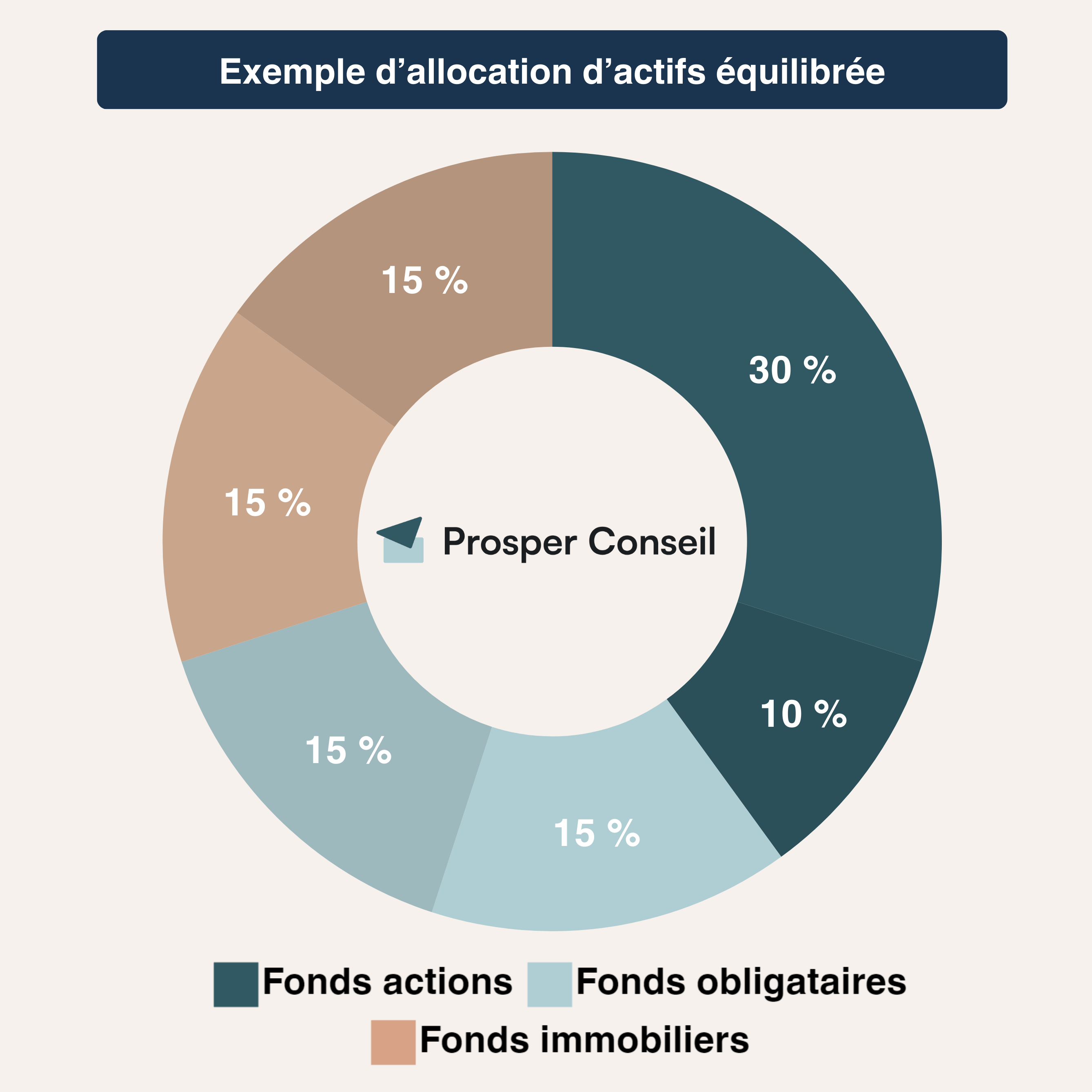

Combien rapportent 300 000 euros placés par mois avec une allocation équilibrée ?

Avec un profil d’allocation équilibrée, nous pouvons répartir votre patrimoine de la façon suivante :

- 40 % en fonds actions ;

- 30 % en fonds immobiliers ;

- et 30 % en fonds euro/obligataires.

En simplifiant, si ces fonds sont logés au sein d’une assurance vie, vous pourrez en tirer un revenu annuel net d’environ 11 000 €, soit environ 920 € par mois (combien rapporte une assurance vie).

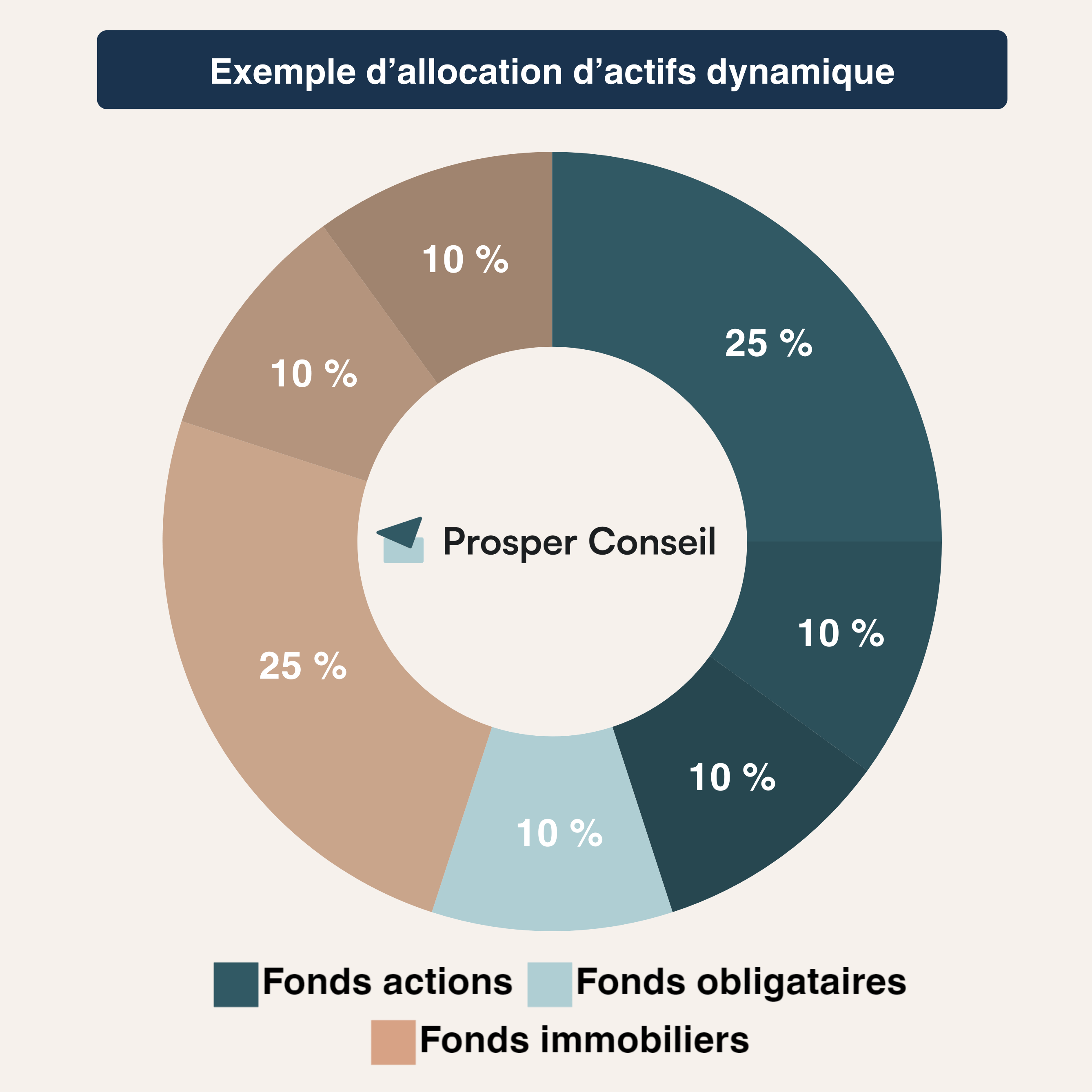

Combien rapportent 300 000 euros placés par mois avec une allocation dynamique ?

Avec un profil d’allocation dynamique, vous pouvez opter pour la répartition suivante :

- 45 % en fonds actions ;

- 45 % en fonds immobiliers ;

- et 10 % en fonds euro/obligataires.

Si ces fonds sont logés au sein d’une assurance vie, vous pourrez en tirer un revenu annuel net d’environ 15 000 €, soit 1 250 € par mois. Cependant, avec 45 % d’actions, vous devez avoir conscience que la volatilité de votre patrimoine sera non négligeable.

💡 Note : ces hypothèses de rentabilité sont basées sur des performances passées. Ainsi, il est important de rappeler que (1) tout investissement comporte un risque de perte en capital et (2) les performances passées ne préjugent pas des performances futures.

Faire durer ou faire fructifier 300 000 euros : l’enjeu des intérêts composés

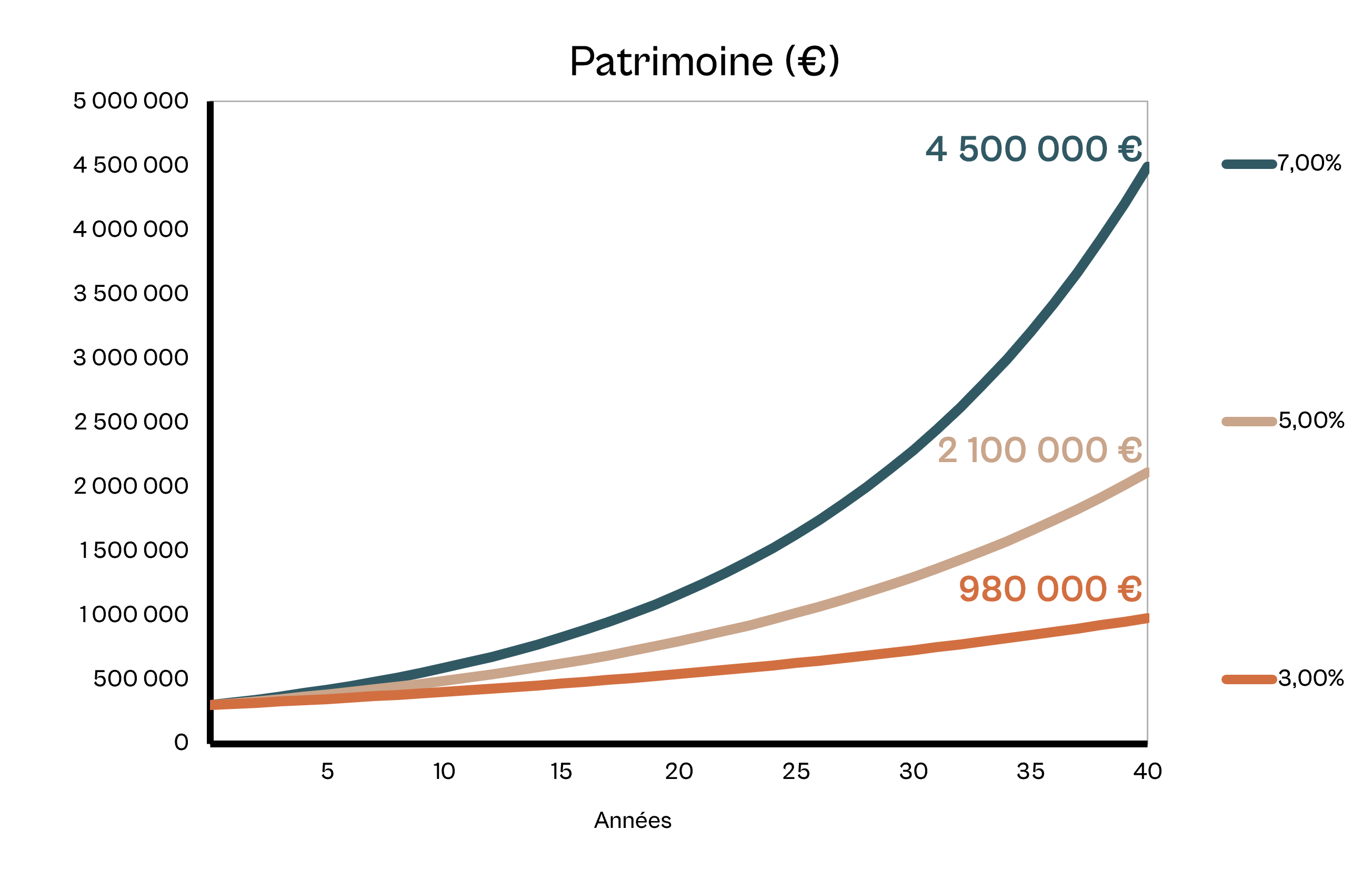

Avez-vous réellement besoin d’un complément de revenus immédiat ? Si ce n’est pas le cas, il peut être judicieux de laisser votre capital travailler plus longtemps afin de profiter pleinement des intérêts composés.

Le principe est simple : tant que vous ne retirez pas les gains générés par votre capital, ceux-ci viennent eux-mêmes produire de nouveaux gains. Autrement dit, vos intérêts produisent à leur tour des intérêts. C’est cet effet “boule de neige” qui explique pourquoi le patrimoine peut croître lentement au départ, puis beaucoup plus vite avec le temps.

En gestion de patrimoine, c’est un point fondamental. Beaucoup d’épargnants se focalisent sur la rente immédiate, alors qu’un capital bien investi peut devenir bien plus puissant si on lui laisse du temps. Le vrai arbitrage est donc le suivant : voulez-vous consommer votre capital maintenant, ou lui donner le temps de se développer pour générer davantage demain ?

Le graphique ci-dessus illustre bien cet enjeu. Avec un capital de départ identique de 300 000 euros, les résultats deviennent très différents selon la performance moyenne obtenue au fil des années. À long terme, quelques points de rendement supplémentaires produisent un écart patrimonial considérable.

Notre avis Prosper Conseil : combien peuvent rapporter 300 000 euros placés ?

Combien rapportent 300 000 euros placés par mois ? Nous pourrions répondre rapidement : quelques centaines à plus d’un millier d’euros par mois selon l’allocation retenue. Mais cette réponse, seule, ne vaut pas grand-chose.

La vraie question est plus exigeante : quelle stratégie permet de générer un revenu crédible, durable et cohérent avec votre situation personnelle ?

Les revenus dépendent d’abord de votre allocation patrimoniale

🧩 Le rendement d’un capital de 300 000 euros dépend principalement du choix des placements et de leur proportion dans votre patrimoine. Une allocation très prudente, majoritairement investie en fonds euros, fonds monétaires ou obligations de bonne qualité, ne générera pas les mêmes revenus qu’une allocation plus dynamique intégrant davantage d’actions, d’immobilier ou de private equity.

En pratique, la composition de votre allocation peut reposer sur plusieurs grandes briques :

- une poche sécurisée, pour préserver la liquidité et limiter les fluctuations ;

- une poche obligataire, pour rechercher un revenu plus régulier et amortir les variations du portefeuille ;

- une poche actions, pour viser la croissance du capital à long terme ;

- une poche immobilière, en direct ou en pierre-papier, pour diversifier les sources de revenus ;

- éventuellement une poche plus patrimoniale, avec de l’or, du private equity ou d’autres actifs satellites, à manier avec prudence.

Il n’existe donc ni panacée, ni martingale. Un capital de 300 000 euros peut servir à générer un complément de revenu, à préparer une retraite, à financer progressivement un projet de vie ou à continuer de capitaliser. Le bon choix dépend de votre objectif prioritaire.

Le revenu net dépend aussi de l’enveloppe fiscale choisie

⚖️ Deux investisseurs peuvent détenir exactement les mêmes placements et obtenir des revenus nets très différents. Tout simplement parce que l’enveloppe fiscale change tout : assurance vie, plan d’épargne en actions (PEA), compte-titres ordinaire (CTO), plan d’épargne retraite (PER), contrat de capitalisation ou assurance vie luxembourgeoise.

Un placement qui paraît attractif en rendement brut peut devenir beaucoup moins intéressant une fois fiscalisé. À l’inverse, une enveloppe fiscale bien choisie peut permettre de réduire les frottements fiscaux, d’organiser des rachats partiels, d’optimiser la transmission ou de piloter plus finement les retraits dans le temps.

C’est pour cette raison que nous raisonnons toujours dans le bon ordre : d’abord l’objectif de vie, ensuite l’enveloppe, puis l’intermédiaire, et enfin les placements. La performance ne se juge jamais seule : elle se juge nette de frais, nette de fiscalité, et surtout adaptée au risque que vous pouvez réellement supporter.

L’effet de levier peut accélérer le patrimoine, mais pas sans risque

🚀 Une autre solution consiste à faire levier sur votre patrimoine. Concrètement, cela peut passer par l’emprunt pour investir en immobilier, ou par le nantissement d’actifs financiers détenus dans une assurance vie, un compte-titres ou une assurance vie luxembourgeoise.

Dans ce cas, l’établissement prêteur se garantit sur vos actifs. Vous pouvez ainsi libérer de la trésorerie sans vendre immédiatement vos placements, ce qui peut permettre de conserver la dynamique de capitalisation ou de financer un nouveau projet.

Mais l’effet de levier n’est pas une baguette magique. Bien utilisé, il peut accélérer la constitution du patrimoine. Mal utilisé, il peut se transformer en effet massue : coût du crédit, baisse des marchés, appel de marge, baisse des revenus ou mauvaise synchronisation entre le remboursement et les flux générés. C’est un outil puissant qui demande une vraie méthode.

Notre accompagnement : transformer un capital en stratégie patrimoniale

🧭 Chez Prosper Conseil, notre rôle est de vous accompagner pour organiser un revenu régulier à partir de vos 300 000 euros. Ce revenu peut prendre plusieurs formes : intérêts, dividendes, loyers, revenus de SCPI, rachats partiels programmés ou cessions progressives de gains.

Il ne sera pas forcément identique chaque mois : il peut fluctuer selon les marchés, la fiscalité, l’allocation retenue et le rythme de retrait. Mais une stratégie bien construite permet de le piloter dans le temps, avec un équilibre entre revenus, sécurité, liquidité et croissance du capital.

Notre accompagnement repose sur une double indépendance :

- D’abord, une indépendance capitalistique : grâce à une architecture ouverte, nous pouvons sélectionner librement les enveloppes, courtiers, assureurs et placements les plus adaptés, sans être enfermés dans une gamme restreinte.

- Ensuite, une indépendance de rémunération : nos conseillers sont rémunérés uniquement par honoraires transparents, sans rétrocommissions, conformément à l’esprit de la réglementation européenne MIF 2. Cela évite l’illusion de la gratuité où un conseil gratuit en apparence est financé indirectement par les frais intégrés aux placements recommandés.

Pour générer des revenus complémentaires, protéger votre pouvoir d’achat, préparer votre retraite ou optimiser votre transmission, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

J’ai 500.000€ disponible et je compte m’expatrier et donc quasi impossible d’emprunter, à part avec un credit lombard. Je souhaite vivre de mes rentes si possible versées tous les 6 mois minimum. Je n’ai pas encore choisi l’endroit précis ou je vais m’expatrier mais l’imposition sera toujours plus faible qu’en France.

Quel revenu puis-je espérer sachant que je compte sécuriser au maximum car j’ai déjà 50 ans? Je souhaite également optimiser ma transmission.

Bonjour,

Vous avez déjà bien identifié les contours de votre profil d’investisseur, ce qui est un excellent point de départ.

💸 Avec 500 000 € et un portefeuille prudent à équilibré visant une performance nette de frais et d’imposition autour de 4 %, vous pouvez espérer générer en moyenne 20 000 € par an (soit environ 1 670 € par mois) de revenus disponibles. Et cela, sans compter d’éventuelles autres sources de revenus comme une retraite de base ou complémentaire.

Il existe plusieurs manières de générer des revenus réguliers à partir d’un capital : dividendes, intérêts, retraits/rachats partiels programmés sur compte-titres/assurance vie, ou encore ligne de crédit adossée à vos actifs.

Mais pour que ces revenus soient optimisés et durables, il faut bien choisir ses investissements, ses enveloppes fiscales, ses courtiers… sans négliger les aspects civils et fiscaux liés à l’expatriation ou à la transmission.

🧭 Finalement, il n’existe ni solution universelle, ni martingale. Si vous décidez de bénéficier d’un accompagnement sur mesure avec un conseiller Prosper Conseil, celui-ci pourra analyser en profondeur votre situation et vous proposer les meilleures options, en toute indépendance.

Bonjour,

Suite à une succession, je souhaite placer 300 000 € (minimum dans un premier temps) dès la fin de ce mois de janvier, afin d’avoir un complément de revenu mensuel.

Je touche à ce jour 1 500 € / mois de pension d’invalidité (je suis non imposable) et, dans ce cadre, je vais demander mes droits à la retraite courant 2026.

Je souhaite un investissement équilibré, sûr et qui optimise les impôts (donc une demande on ne peut plus banale).

Que dois-je faire ? J’ai posé la question à ma banque (Crédit Mutuel) et j’attends leur réponse.

Par avance, merci.

Cordialement,

P. TALUCIER

Bonjour M. Talucier,

Compte tenu de votre statut non imposable et de votre besoin de complément de revenu mensuel, plusieurs stratégies pourraient être envisagées :

– Des investissements financiers sur les marchés actions et obligations, avec des trackers (ETF) de préférence.

– Des investissements en immobilier locatif (meublé de préférence) et en immobilier pierre-papier (des SCPI sans frais d’entrée de préférence).

Avec une allocation équilibrée de ses solutions, il est possible de protéger votre capital tout en générant des revenus stables.

Pour affiner cette stratégie et la mettre en pratique, je vous invite à prendre rendez-vous avec un conseiller en gestion de patrimoine Prosper Conseil. Ensemble, vous pourrez élaborer une stratégie patrimoniale sur mesure en parfaite adéquation avec vos besoins et vos objectifs.

Par ailleurs, soyez vigilant avec les propositions des banques physiques (comme le Crédit Mutuel). Contrairement à Prosper Conseil, ces établissements ne sont pas indépendants et privilégient uniquement des produits maison (ce qui nuit directement à la diversification et aux performances de vos investissements).

De plus, le conseil en gestion de patrimoine “gratuit” des banques et CGPI traditionnels est rémunéré par des rétrocessions de commissions sur les produits qu’ils proposent. Cela peut engendrer un biais, où les intérêts de la banque peuvent passer avant les vôtres.

Cordialement,

Louis

bonjour

avec un capital de 350000€

combien de temps il faut pour le consommer ? en retirant

a) 1500 par mois

b) 2000 par mois.

merci pour votre réponse.

Cordialement

Bonjour Robin,

Je vous remercie pour votre question.

Option A : avec un capital de 350 000 €, et en retirant 1 500 € par mois, il faut un peu moins de 20 ans pour consommer le capital.

Option B : avec un capital de 350 000 €, et en retirant 2 000 € par mois, il faut un peu moins de 15 ans pour consommer le capital.

Néanmoins, nous vous recommandons de placer votre argent pour le faire travailler, afin de consommer le moins possible votre capital.

En effet, selon la “règle des 4 %” (voir article), en plaçant votre capital sur une allocation équilibrée, vous pouvez espérer retirer vos gains sans éroder votre capital.

Par exemple, un rendement d’environ 4 % sur vos 350 000 € vous rapporte 14 000 € par an.

Si je reprends votre question initiale avec la règle des 4 % (net de fiscalité), vous allez certes consommer votre capital, car vous allez retirer plus de 14 000 € par an. Cependant vous le consommerez beaucoup moins vite que si vous n’aviez pas placé cet argent à 4 %.

Option A avec un capital placé à 4 % : avec un capital initial de 350 000 € et un rendement de 4 % par an de ce capital, et en retirant 1 500 € par mois, il faut 53 ans pour consommer votre argent.

Option B avec un capital placé à 4 % : avec un capital initial de 350 000 € et un rendement de 4 % par an de ce capital, et en retirant 2 000 € par mois, il faut 23 ans pour consommer votre argent.

Evidemment, il faut avoir en tête les effets de l’inflation : 2 000 € de 2024 valent plus que 2 000 € de 2044.

Pour rappel, nous conseillons d’utiliser les enveloppes fiscales les plus avantageuses : assurance vie, PEA et PER.

Vous pouvez contacter un gestionnaire de patrimoine Prosper Conseil afin de placer au mieux votre capital. Nous vous conseillons à 360 degrés sur l’aspect financier, fiscal et successoral.

NB : la règle des 4 % est un ordre de grandeur pour un portefeuille équilibré. Les performances passées ne présagent pas des performances futures.

Bonjour,

Combien de temps peut-on vivre avec 300 000 euros ?

Dans le cas où :

– on retire 1500 euros par mois de l’assurance vie,

– on retire 2500 euros de l’assurance vie.

En partant sur des hypothèses de rendement réaliste pour les années à venir.

Cordialement,

Jacques

Bonjour Jacques,

Je vous remercie pour votre question.

Si nous partons d’une hypothèse de performance annuelle nette réaliste à 4 % (cf. article) alors :

– Vous pourrez vivre 27 années en retirant 1 500 € par mois sur votre assurance vie.

– Vous pourrez vivre 12 années en retirant 2 500 € par mois sur votre assurance vie.

Cependant, si c’est possible pour vous, nous vous recommandons de ne pas consommer votre capital en retirant “seulement les gains annuels”, soit 1 000 € par mois.

Notez que le chiffre de 4 % est un ordre de grandeur pour un portefeuille équilibré. De plus, gardez à l’esprit que les performances passées ne préjugent pas des performances futures.

Pour rappel, la fiscalité sur les retraits (rachats) en assurance vie est très avantageuse. Ainsi, après 8 ans de détention de votre assurance assurance vie, vous serez exonéré au titre de l’impôt sur le revenu dans la limite d’un abattement sur vos gains de 4 600 € ou 9 200 € pour un couple marié ou pacsé (seuls les prélèvements sociaux à 17,2 % seront dus).

Bien cordialement,

Louis