Où placer son argent après une vente immobilière ?

Enfin ! Après un processus qui a duré plusieurs mois, vous avez vendu votre bien immobilier. Vous avez signé la vente définitive chez le notaire et remboursé à votre banque le crédit restant dû. Une somme importante est maintenant sur votre compte : 100 000 €, 200 000 €, 500 000 € ou même 1 million d’euros. Où placer son argent après une vente immobilière ?

📌 Vous pouvez placer votre argent après une vente immobilière dans :

- les meilleurs placements avec capital garanti : fonds euros, livrets réglementés ou fonds monétaires (rendement variable selon les conditions de marché et les contrats ≈ 2-4% / an) ;

- des fonds actions en assurance vie et PEA : plus dynamiques à long terme, mais exposés aux fluctuations des marchés et au risque de perte en capital (≈ 7-10 % / an) ;

- l’immobilier pierre papier : via des SCPI pour viser des revenus potentiels réguliers (≈ 4-6 % / an), au comptant ou à crédit ;

- l’immobilier locatif en direct : avec apport et emprunt, pour rester exposé à la pierre tout en assumant la gestion et les travaux (≈ 5-10 % / an).

Dans cet article, nous nous proposons de détailler les erreurs à éviter et les réflexes à avoir pour bien placer son argent après une vente immobilière.

SOMMAIRE

- Où placer son argent suite à une vente immobilière ?

- Placer son argent après la vente de votre maison : 7 bonnes pratiques

- Comment placer une grosse somme d’argent après une vente immobilière ? Exemple concret

- Optimiser le placement de son argent après une vente immobilière avec Prosper Conseil

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Où placer son argent suite à une vente immobilière ?

Suite à la vente d’un bien immobilier, vous disposez sur votre compte en banque d’une somme conséquente. C’est peut-être la première fois que vous vous trouvez à la tête d’un tel montant à placer. Dans ce cas de figure, il est capital de prendre le temps de se poser les bonnes questions.

Faire un point de situation

Dans un premier temps, il est crucial de prendre du recul. En effet, vous avez intérêt à analyser avec lucidité tant votre situation actuelle que les objectifs que vous visez.

✅ Concernant votre situation, les éléments d’intérêt à prendre en compte sont :

- votre âge ;

- votre situation professionnelle ;

- votre situation familiale et matrimoniale ;

- votre patrimoine financier et immobilier ;

- vos revenus et vos dépenses ;

- et vos dettes.

✅ Quant aux objectifs, vous pouvez lister :

- Vos projets avec des dépenses importantes : acquisition immobilière, mariage, voyage, etc.

- Vos projets de vie : déménagement, évolution professionnelle, etc.

- Vos objectifs financiers : obtenir un complément de revenus à la retraite, assurer les études de vos enfants, transmettre un capital, etc.

Demandez-vous également si la somme à placer est importante par rapport au reste de votre patrimoine.

💡 Note : si votre objectif est d’obtenir une rente de votre capital, vous pouvez consulter notre article “Combien rapportent 300 000 euros placés par mois ?”

Que faire en tant que particulier après la cession d’un bien immobilier ?

Dans un second temps, vous pouvez vous projeter vers la ou les actions que vous allez mettre en place :

- Si vous souhaitez acquérir une nouvelle résidence principale l’année prochaine, vous pouvez sécuriser l’apport nécessaire sur un placement avec capital garanti comme le fonds euro.

- Si vous souhaitez placer cet argent à long terme pour la retraite (voir notre article « Comment préparer sa retraite financièrement ?« ), vous pouvez favoriser les placements en actions (l’actif le plus rentable à long terme).

- Si vous souhaitez partir à l’étranger et bénéficier des meilleurs placements pour expatriés, vous pouvez tirer parti de l’assurance vie luxembourgeoise.

- Si le bien vendu était détenu par une société civile immobilière (SCI) et que vous souhaitez développer cette SCI, vous pouvez utiliser l’argent comme apport afin de réaliser un ou plusieurs investissements immobiliers.

💡 Note : il est également tout à fait possible que vous n’ayez pas de projet particulier pour cet argent. La vie ne permet pas toujours d’anticiper ! Ce n’est pas un problème. À partir du moment où vous profitez de cette cession immobilière pour prendre du recul sur votre situation et vos objectifs, vous trouverez toujours une bonne façon de placer l’argent reçu. Et si vous n’êtes pas sûr de vous, n’hésitez pas à contacter un conseiller en gestion de patrimoine Prosper Conseil qui saura vous aiguiller dans pareille situation.

Placer son argent après la vente de votre maison : 7 bonnes pratiques

Quelles sont les bonnes pratiques d’investissement quand il s’agit de placer un capital de plusieurs centaines de milliers d’euros ?

Dans la majorité des ventes immobilières réalisées par un particulier en direct, vous êtes libre de réutiliser la somme reçue comme vous le souhaitez. Vous pouvez bien sûr réinvestir dans l’immobilier, mais rien ne vous y oblige. De même, vous avez déjà liquidé (chez le notaire) l’éventuelle taxe sur la plus-value. Vous n’avez donc pas besoin de veiller à provisionner une partie de la somme en vue d’impôts exceptionnels à venir.

💡 Note : dans certains cas, la vente immobilière peut entraîner des règles fiscales particulières : vente via une société, bien loué meublé au réel, non-résidence fiscale ou exonération conditionnée à un remploi. C’est notamment le cas de la première vente d’un logement autre que votre résidence principale. L’exonération peut s’appliquer si vous n’avez pas été propriétaire de votre résidence principale au cours des 4 années précédant la vente, et si vous réemployez tout ou partie du prix de cession pour acquérir ou construire votre résidence principale dans un délai de 24 mois.

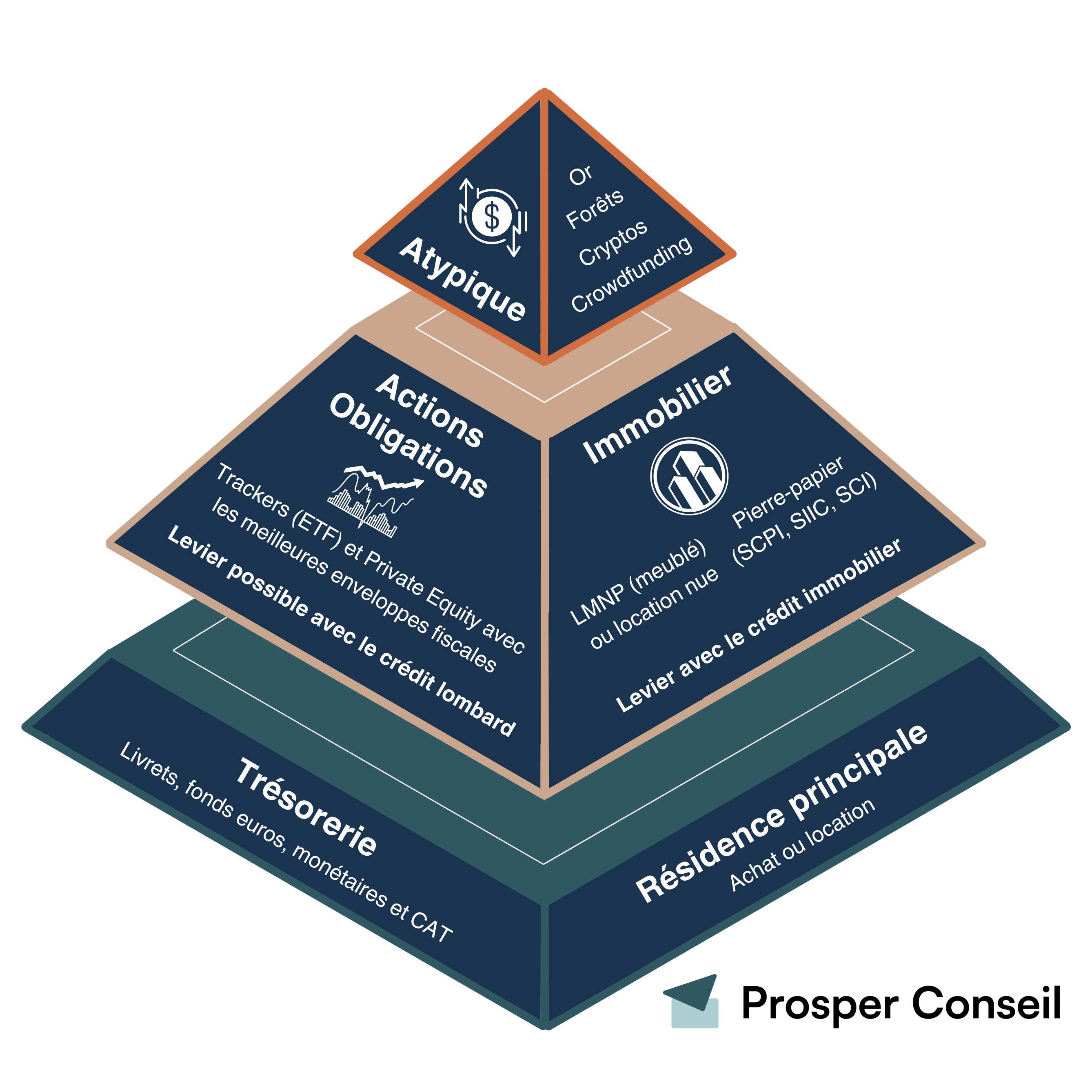

Rééquilibrer votre patrimoine en plaçant votre argent après une vente immobilière

Vous avez profité de cette vente pour faire le point sur vos finances. Si vous avez remarqué un déséquilibre, alors c’est l’occasion de retravailler votre allocation patrimoniale. Vous pouvez le faire seul ou bénéficier de la gestion conseillée Prosper Conseil pour profiter de notre expertise et mieux faire travailler votre capital.

Pour ce faire, gardez en tête l’allocation idéale constituée des meilleurs placements pour votre épargne.

Demandez-vous également comment diversifier votre patrimoine. Vous pourrez alors envisager la construction d’un patrimoine cohérent dans son ensemble.

L’immobilier représente souvent une part trop importante du patrimoine des Français. Si c’est votre cas, il est bénéfique de rééquilibrer votre patrimoine avec davantage de placements financiers pour améliorer le rapport rendement/risque. Pour ce faire, vous pouvez par exemple vous tourner vers l’assurance vie. En effet, les unités de compte en assurance vie sont nombreuses et variées : fonds actions, fonds monétaires, fonds obligataires, fonds immobiliers, or et métaux précieux, etc.

💡 Note : ce faisant, vous tirez parti de la fongibilité de la monnaie : ce n’est pas parce qu’une somme d’argent est issue d’une vente immobilière qu’elle doit nécessairement être réinvestie en immobilier.

Bénéficier des avantages de l’assurance vie

L’assurance vie est une enveloppe largement plébiscitée par les Français. Véritable couteau suisse de l’épargnant, elle regorge en effet de nombreux avantages. Placer votre argent après une vente immobilière au sein d’une assurance vie s’avère souvent un choix pertinent.

Vous pouvez profiter de votre récente cession immobilière pour alimenter une assurance vie existante. Seulement si cette dernière fait partie des meilleures assurances vie. Sinon, vous pouvez profiter de ce moment charnière dans votre vie d’investisseur pour ouvrir une nouvelle assurance vie.

Au sein de l’assurance vie, la répartition idéale entre fonds euro et unités de compte dépend de votre profil d’investisseur. Il en va de même pour la sélection des unités de compte.

Sécuriser son épargne : les placements avec capital garanti

Après la vente d’un bien immobilier, sécuriser votre capital peut être une priorité. Les placements avec capital garanti offrent alors une solution fiable pour préserver votre épargne tout en bénéficiant du minimum syndical en termes de rendement. Voici quelques options à considérer (liste non exhaustive) :

- Le livret A et le livret de développement durable et solidaire (LDDS). Ces livrets réglementés assurent une sécurité maximale, avec des fonds disponibles à tout moment. Cependant, leur rendement est limité et soumis à un plafond de versement (22 950 € pour le Livret A et 12 000 € pour le LDDS).

- Les fonds euros en assurance vie. Les meilleurs fonds euros peuvent compléter les livrets réglementés pour sécuriser une partie plus importante du capital. Ils n’ont pas de plafond réglementaire comparable au Livret A ou au LDDS, mais les conditions d’accès et de rendement dépendent du contrat et de l’assureur.

- Placements monétaires. Les fonds monétaires constituent une alternative aux fonds euros. Selon les conditions économiques, il peut être judicieux de diversifier entre les deux.

En optant pour ces placements sans risques, vous pouvez placer votre argent à court terme en conservant une certaine souplesse pour vos projets à venir.

Profiter du marché immobilier en évitant les tracas de gestion

Vous souhaitez que l’argent issu de la vente reste investi dans l’immobilier, mais la gestion de biens locatifs vous ennuie ? Vous ne souhaitez pas être responsable des locataires ?

Il existe plusieurs façons de s’exposer à l’immobilier sans gestion avec les investissements dits “pierre papier”. Ce sont des stratégies passives (dans le sens où elles occasionnent un temps de gestion réduit) pour investir en immobilier.

Les sociétés civiles de placement immobilier (SCPI) représentent le mieux la pierre papier pour un investissement au comptant ou à crédit. Vous pouvez également considérer les foncières cotées, mais elles se situent à la limite entre l’immobilier et la bourse.

💡 Note : c’est en connaissant les avantages et les inconvénients de chaque type de fonds que vous pourrez déterminer l’allocation la plus adéquate en fonction de votre situation et de vos objectifs.

Investir sur les marchés actions

Le plan d’épargne en actions (PEA) est une excellente enveloppe pour limiter l’impôt (exonération d’IR sur les plus-values après 5 ans de détention du PEA) sur vos placements en actions. C’est un bon choix pour faire fructifier le capital que vous détenez à la suite de la vente d’un bien immobilier, à condition d’accepter un horizon long ( >8 ans).

Si vous ne souhaitez pas investir d’un coup une grosse somme d’argent en bourse, vous pouvez faire des versements réguliers sur votre PEA. Dans ce cas, les sommes en attente d’investissement pourront être orientées sur des placements permettant de sécuriser son épargne.

Optimiser la transmission de son patrimoine

D’une manière générale, il est recommandé de parer à toute éventualité en cas de décès et de prendre toutes les dispositions nécessaires pour optimiser la transmission de votre patrimoine.

Pour ce faire, l’assurance vie est une enveloppe fort adaptée. Mais dans certains cas, une stratégie complémentaire consiste à (1) ouvrir un contrat de capitalisation pour chacun de vos enfants et (2) transmettre de votre vivant chaque contrat avec ou sans démembrement de propriété.

Placer pour emprunter : le nantissement

Vous pouvez mettre en garantie vos placements pour emprunter de l’argent. C’est ce que l’on appelle le nantissement. Cela fonctionne avec la plupart des actifs, en particulier un bien immobilier remboursé, une assurance vie ou même un PEA.

Grâce au montant emprunté, vous pouvez faire effet de levier sur vos placements. Vous pouvez notamment vous appuyer sur :

- des actions (par exemple investir en ETF pour limiter les frais, comme un tracker MSCI World) ;

- des placements en obligations ;

- ou encore des investissements immobiliers par exemple.

Vous pouvez donc placer l’argent issu d’une vente immobilière sur une enveloppe qui autorise un nantissement, afin de disposer d’une puissance d’investissement accrue.

💡 Note : une analyse détaillée de ce véritable “accélérateur patrimonial” est disponible dans notre article “Crédit lombard : comment devenir sa propre banque ?”

Comment placer une grosse somme d’argent après une vente immobilière ? Exemple concret

Christophe, 50 ans, est marié et a deux enfants. Suite à la vente d’un bien immobilier reçu en héritage, il dispose de 500 000 euros à placer (après avoir réglé les frais liés à la vente).

Christophe souhaite préparer sa retraite sereinement. Son objectif : se constituer un patrimoine diversifié grâce à une stratégie d’investissement équilibrée.

Son conseiller Prosper Conseil (1) analyse finement son profil d’investisseur – situation personnelle et professionnelle, projets de vie, revenus, patrimoine et capacité d’endettement – et (2) construit pour lui une stratégie patrimoniale personnalisée, qui se concrétise notamment par une allocation d’actifs sur mesure.

Provisionner pour les dépenses à venir

Christophe a déjà constitué une épargne de précaution sur un livret A et un livret de développement durable et solidaire (LDDS).

En premier lieu, il lui faut donc maintenant veiller à mettre de côté les sommes destinées à être dépensées dans les prochaines années. Christophe a justement un projet de rénovation énergétique de sa résidence principale et d’installation de panneaux photovoltaïques. Il décide de verser les sommes correspondantes sur un fonds euro, une bonne façon de placer de l’argent de manière sécurisée et sans qu’il soit bloqué.

Cibler des placements qui rapportent !

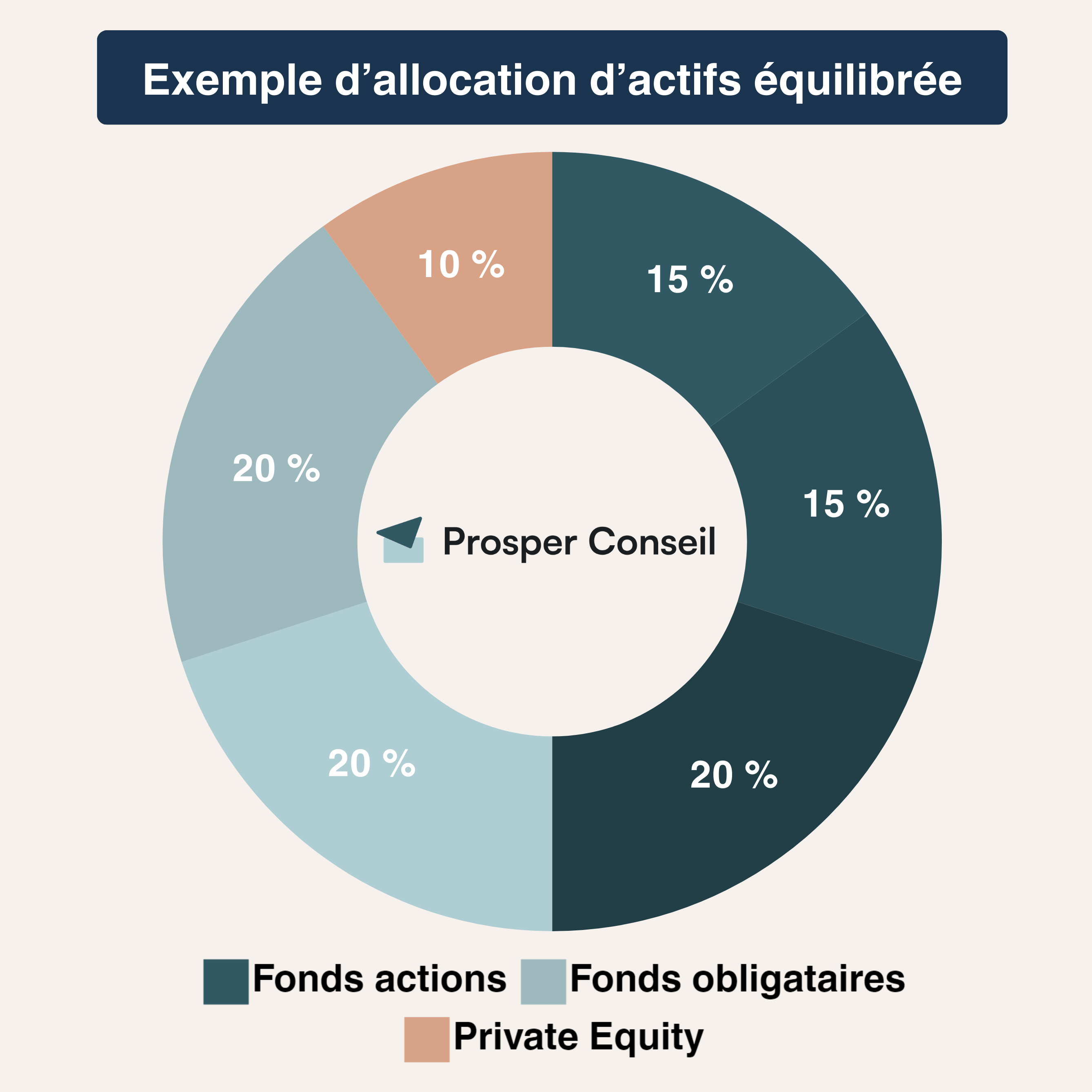

En second lieu, Christophe peut cibler des placements au rendement plus élevé. En effet, il n’envisage pas sa retraite avant une quinzaine d’années. Des fonds actions internationales constituent le cœur de cette poche dont l’horizon est long terme.

Prosper Conseil, attentif au profil de Christophe, lui propose d’inclure dans son allocation des placements obligataires variés ainsi que des fonds de capital-investissement (investir en private equity) :

Dans un scénario de rendement moyen de 5 % par an, les 500 000 euros de Christophe pourraient générer environ 25 000 € par an avant fiscalité.

Ce chiffre reste un ordre de grandeur : les rendements varient selon les marchés, les frais, la fiscalité et l’allocation retenue. L’intérêt de la stratégie est donc moins de viser un chiffre figé que de construire une allocation cohérente avec ses besoins à court terme, sa retraite et la transmission à ses deux enfants.

S’offrir l’accès à une enveloppe exclusive : l’assurance vie luxembourgeoise

L’assurance vie luxembourgeoise dispose de nombreux avantages : large univers de placements, fiscalité optimale, neutralité fiscale, protection renforcée des actifs (triangle de sécurité), etc. Mais elle n’est accessible qu’à partir de 125 000 €.

La récente cession immobilière de Christophe lui permet de bénéficier de cette assurance vie personnalisée et haut de gamme.

Optimiser le placement de son argent après une vente immobilière avec Prosper Conseil

🧭 Investir 200 € chaque mois et placer d’un coup plusieurs centaines de milliers d’euros sont deux choses bien différentes ! Si vous êtes habitué à faire la première, peut-être que la seconde vous désoriente, voire vous pétrifie littéralement. Du reste, la différence n’est pas que psychologique. Les stratégies à mettre en place diffèrent sensiblement.

Où placer son argent après une vente immobilière ? Il est préférable de ne pas se précipiter, d’anticiper et de s’organiser. En effet, il peut s’agir d’une somme conséquente donc il faut prendre le temps de bien construire l’allocation patrimoniale. Pour la même raison, les erreurs faites en pareilles circonstances s’avèrent d’autant plus coûteuses.

En cas de doute, si vous ne vous sentez pas capable de gérer sereinement le placement de montants importants, ou si vous souhaitez construire une allocation cohérente pour générer plus de revenus tout en maîtrisant les risques, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil.

💡 Note : chez Prosper Conseil, nous travaillons en architecture ouverte : nos conseillers sélectionnent librement les enveloppes, les fonds et les solutions d’investissement les plus adaptées à votre situation. Notre rémunération repose exclusivement sur des honoraires transparents, sans rétrocommissions. Cela permet d’éviter l’illusion de la gratuité et de réduire les conflits d’intérêts dans la construction de votre stratégie patrimoniale.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur où placer son argent après une vente immobilière

Combien de temps peut-on garder l’argent d’une vente immobilière avant de le réinvestir ?

Vous pouvez garder cette somme disponible aussi longtemps que nécessaire. Le vrai sujet n’est pas le délai, mais l’objectif de cet argent. Si vous comptez racheter une résidence principale dans 6 à 24 mois, privilégiez la liquidité et la sécurité : Livret A, livret de développement durable et solidaire (LDDS), fonds en euros, fonds monétaires ou compte à terme. En revanche, si l’horizon de placement dépasse 8 à 10 ans, une part plus dynamique est pertinente.

Attention au cas particulier de la première cession d’un logement autre que la résidence principale : l’exonération de plus-value dépend d’un remploi dans les 24 mois pour acquérir ou construire votre résidence principale.

Je souhaite investir en actions après une vente immobilière : vaut-il mieux investir tout d’un coup ou progressivement ?

Il n’y a pas de réponse universelle. Mathématiquement, investir d’un coup est plus pertinent si votre horizon est long et si l’allocation est déjà bien définie. Psychologiquement, une entrée progressive peut éviter de paniquer si les marchés baissent juste après votre versement.

Chez Prosper Conseil, nous raisonnons souvent par poches : une poche sécurisée pour les projets à court terme, puis une poche investie progressivement sur les actifs plus volatils. Par exemple, vous pouvez investir 40 % immédiatement, puis le reste sur 6 à 12 mois. Cette méthode n’a aucune boule de cristal, mais elle donne le pied à l’étrier tout en limitant le risque de mauvais timing.

Comment placer l’argent d’une vente immobilière si vous êtes proche de la retraite ?

À l’approche de la retraite, la logique change. Vous n’êtes plus dans une phase d’accumulation, mais dans une phase d’organisation des revenus futurs. Il faut donc trouver le bon équilibre entre sécurité, rendement et disponibilité.

Une allocation cohérente peut combiner une poche prudente pour les 3 à 5 prochaines années de dépenses, une poche obligataire ou diversifiée pour stabiliser le patrimoine, et une poche actions mesurée pour lutter contre l’inflation sur le long terme. L’erreur serait de tout sécuriser trop tôt, car une retraite peut durer plus de 25 ans. Le capital doit rester vivant, mais piloté avec méthode.

J’ai vendu un bien immobilier locatif et je souhaite réinvestir 180 000 € en bourse. Est-il préférable de mettre tout d’un seul coup ou d’échelonner sur plusieurs mois voire plusieurs années ?

Le réinvestissement des 180 000 € en bourse peut être abordé de deux manières :

– Lump Sum Investing (LSI). Investir la totalité de la somme en une seule fois. L’étude des performances passées montre qu’investir tout d’un seul coup donne de meilleures performances dans plus de 2/3 des cas (sur 20 ans) que d’échelonner la somme sur plusieurs mois voire années. Cependant, il faut bien avoir construit sa stratégie patrimoniale en amont en fonction de votre profil d’investisseur, car cela expose l’ensemble du capital aux fluctuations immédiates des marchés.

– Dollar Cost Averaging (DCA). Répartir les investissements sur plusieurs mois ou années. Bien que cela puisse offrir une certaine protection contre les baisses immédiates des marchés et atténuer les regrets en cas d’investissement au sommet d’une bulle, cela pourrait également freiner les performances.

Finalement, une approche hybride pourrait être envisagée. Vous pouvez investir une partie du capital en une seule fois (LSI) et répartir le reste sur une période déterminée (DCA). Psychologiquement, il vous faut trouver le bon équilibre pour être serein. La gestion conseillée Prosper Conseil est à votre disposition pour mettre en place la meilleure stratégie adaptée à votre situation.