Comment placer de l’argent à court terme ?

Vous prévoyez des travaux d’aménagement dans 3 mois ou un achat immobilier dans 1 an ? Naturellement, vous vous demandez quelles sont les bonnes solutions pour placer de l’argent à court terme. Vous faites bien, car il serait malavisé de laisser des sommes importantes sur un compte courant improductif. Alors, comment placer de l’argent à court terme ?

📌 Les principales options pour placer de l’argent à court terme sont :

- les livrets réglementés comme le livret A ;

- les fonds euros en assurance vie ;

- les fonds monétaires ;

- et certains fonds obligataires.

Étudions les différents placements à court terme, leurs performances, leurs avantages et leurs inconvénients.

SOMMAIRE

- Meilleurs placements à court terme : tableau comparatif

- Peut-on placer de l’argent à court terme à haut rendement ?

- Comment placer de l’argent à court terme ?

- Quel placement pour 3 mois ou 6 mois ? Exemple concret de placement à court terme

- Conclusion

Meilleurs placements à court terme : tableau comparatif

Il existe de nombreuses solutions pour placer de l’argent à court terme. Tour d’horizon.

Comparaison des meilleurs placements à court terme

| Placements | Caractéristiques | Performance annuelle en moyenne | ✅️ Avantages | ❌️ Inconvénients |

|---|---|---|---|---|

| Livret A et livret de développement durable et solidaire (LDDS) | Livrets réglementés. Placement à capital garanti. | ~ 2 % | – Rendement garanti et connu à l’avance, net d’impôts. – Liquidité immédiate. | – Plafonnés (22 950 € pour le livret A, 12 000 € pour le LDDS). – Ne battent pas l’inflation sur le long terme. |

| Livret d’épargne populaire (LEP) | Livret réglementé réservé aux personnes modestes. Placement à capital garanti. | ~ 3 % | – Rendement garanti, plus élevé que les autres livrets, et connu à l’avance, net d’impôts. – Liquidité immédiate. | – Accessibilité (il faut un revenu fiscal modeste) – Plafond (10 000 €). |

| Fonds euros en assurance vie | Placement à capital garanti. | 2 à 4 % voire davantage | – Non plafonnés. – Très bons rendements possibles (pour un placement à capital garanti) avec des offres spéciales (bonus). | – Performance connue a posteriori. – Liquidité pas immédiate (de 48 heures dans le meilleur des cas à 4 semaines). |

| Compte à terme (CAT) | Placement à capital garanti. Compte bloqué sur une durée prédéterminée (par exemple 6 mois, 12 mois, 18 mois, etc.) | 1 à 3 % selon durée | Rendement garanti et connu à l’avance. | – Performances moyennes. – Il faut respecter la durée prédéfinie sous peine d’une baisse du rendement servi. |

| Fonds monétaires | Fonds qui suivent les taux de refinancement interbancaire (ESTR…) | 0 à 3 % | – La performance, liée aux décisions des banques centrales, peut en partie être anticipée. – Certains fonds sont éligibles au plan épargne actions (PEA). | – Le capital n’est pas garanti (mais risque faible). – Selon l’enveloppe et le courtier, l’argent peut mettre plusieurs jours à être disponible à la suite d’une vente. |

| Fonds obligataires à échéance | Fonds (détenant des obligations) qui seront clôturés à une date connue à l’avance. | 3 à 5 % | La performance peut être très intéressante, si tout se passe bien ! | – Performance non garantie (risque de défaut des emprunteurs). – La prise de risque est sensiblement supérieure aux autres placements présentés ici. |

💡 Note : En 2026, les fonds en euros peuvent rapporter davantage que le Livret A et le LDDS. Par exemple, en février 2026, ces deux livrets servent 1,5 % net d’impôt, tandis que certains fonds en euros visent un rendement autour de 3 % (net de frais de gestion et avant prélèvements sociaux). Avant de placer une épargne à court terme, il est indispensable de vérifier la rémunération de ces solutions au moment du placement, car les taux des livrets et des fonds en euros (surtout avec des offres bonifiées) évoluent régulièrement.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Dans quelle banque placer de l’argent à court terme ?

Dans la très grande majorité des cas, vous devrez vous diriger vers des placements avec capital garanti pour placer de l’argent à court terme. Que vous soyez chez Boursorama, au Crédit Agricole ou à la BNP, la plupart sinon la totalité de ces placements vous sont accessibles.

Toutefois, d’autres courtiers proposent à de meilleures conditions certains placements comme les fonds euros. Nos conseillers Prosper Conseil pourront vous aider à faire les meilleurs choix, contactez-nous.

💡 Note : certains livrets d’épargne proposent des offres promotionnelles (on parle aussi de “super livrets”), souvent plafonnées (le plafond est typiquement de l’ordre de 50 000 à 150 000 €) et de courte durée (typiquement 3 ou 4 mois), qui peuvent s’avérer pertinentes pour placer sur quelques mois un certain montant. En revanche, le plan épargne logement (PEL) et le compte épargne logement (CEL) ne sont guère intéressants ou pas adaptés à un placement à court terme.

Peut-on placer de l’argent à court terme à haut rendement ?

Techniquement, rien ne vous en empêche de placer de l’argent à court terme à haut rendement ! Mais c’est un jeu dangereux. En effet, les placements à haut rendement comme l’investissement en bourse ne sont pas adaptés au court terme.

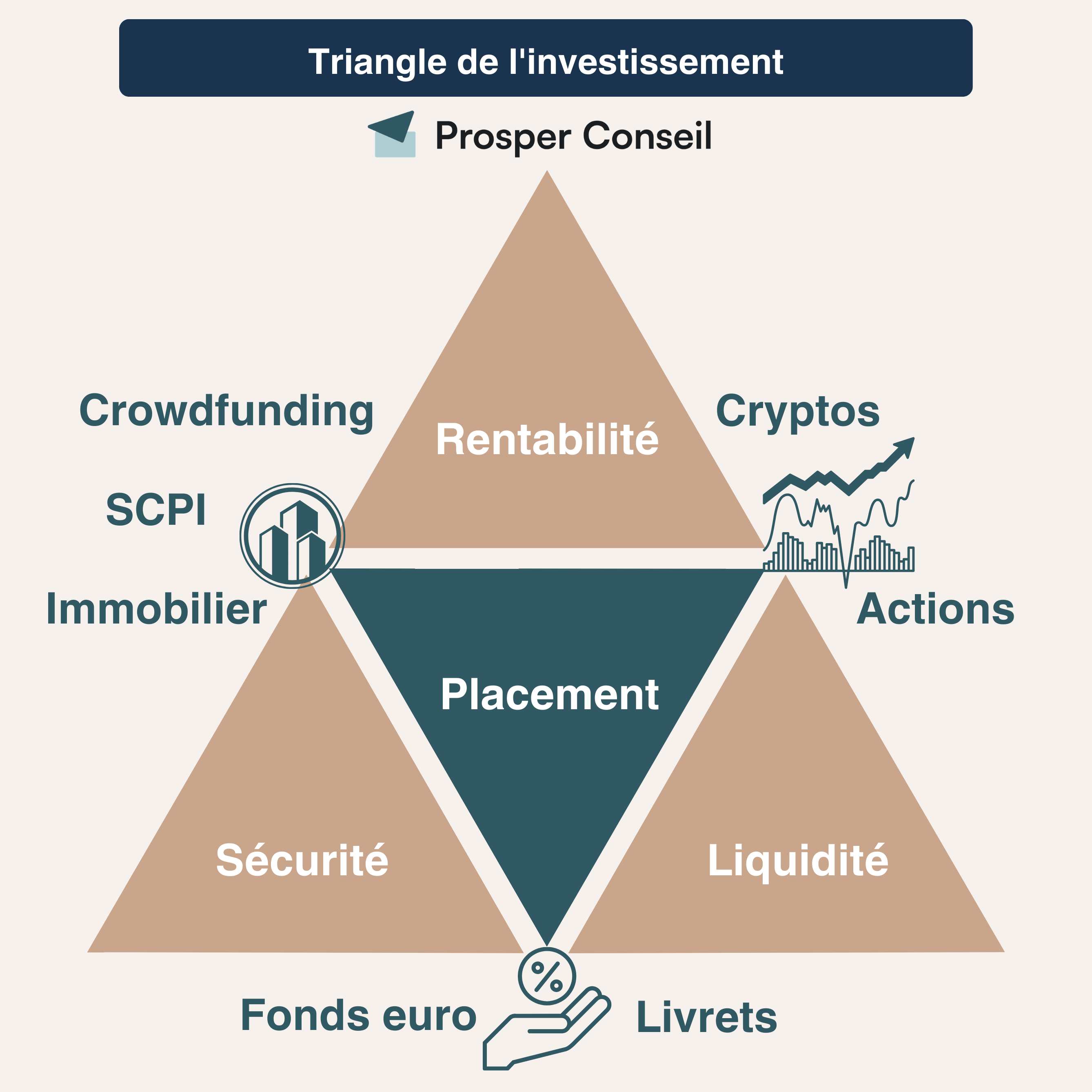

Le lien entre horizon de placement et performance

En investissement, le rendement, le risque et la liquidité sont étroitement liés. Plus un placement vise une rentabilité élevée, plus il implique généralement une part de risque, une volatilité plus importante ou une disponibilité moins immédiate de l’argent. C’est ce que résume le triangle de l’investissement ci-dessous :

Ce schéma montre pourquoi les livrets et les fonds en euros sont souvent plus adaptés à une épargne à court terme : ils privilégient la sécurité et la disponibilité des sommes, au détriment d’une rentabilité plus modeste.

À court terme, soit jusqu’à 3 ans environ, l’objectif est donc de préserver le capital tout en recherchant une performance raisonnable (idéalement suffisante pour limiter l’effet de l’inflation).

💡 Note : on distingue en général un « placement » d’un « investissement » par le niveau de risque. En effet, un placement est garanti ou à faible risque, et est donc adapté à court terme. En revanche, si vous avez un horizon plus long terme, vous pouvez vous tourner vers des investissements, plus risqués par nature. Toutefois, il arrive de rencontrer une acception plus générale du terme « placement », comme dans notre article : Les meilleurs placements pour son épargne.

Pourquoi placer de l’argent à court terme ?

L’inflation est là, donc renoncer à un haut rendement ne doit pas être synonyme d’abandonner tout espoir de performance. En effet, laisser « dormir » les sommes sur votre compte courant n’est pas une bonne idée.

Dans ce cas, il n’y a certes pas de perte de valeur faciale, mais il y a bien une perte de pouvoir d’achat. C’est pourquoi il faut s’intéresser aux placements à court terme.

💡 Note : pour approfondir le sujet, nous vous invitons à consulter notre article : Comment protéger son épargne de l’inflation ?

Comment placer de l’argent à court terme ?

Concrètement, quels sont les bons placements à court terme ? Quelles sont les bonnes pratiques à connaître ?

Quelle somme placer à court terme ?

Il est important de bien déterminer la somme que vous allez placer à court terme. Il est naturel d’avoir tendance à vouloir sécuriser un montant plus important que nécessaire.

Cependant, bien qu’il puisse être confortable de prendre une certaine marge, il ne faut pas que celle-ci soit trop importante (Comment sécuriser son épargne ?). En effet, cela occasionnerait alors un coût d’opportunité vis-à-vis de placements (à plus long terme) qui rapportent plus.

Ainsi, une bonne façon de déterminer la somme à placer à court terme est d’additionner les deux poches suivantes :

- L’épargne de précaution pour faire face aux dépenses imprévues. En général, entre 3 et 6 mois de dépenses du foyer.

- La trésorerie : provisions pour des dépenses ciblées à venir à court terme (apport immobilier, travaux, mariage, voyage…).

💡 Note : pour déterminer quel montant placer à court terme dans votre situation, et vous faire accompagner dans vos placements à court, moyen et long terme, faites appel à la gestion conseillée de Prosper Conseil.

Placer de l’argent à court terme : quels comptes, livrets ou fonds ?

Vous devez pouvoir mobiliser instantanément votre épargne de précaution si nécessaire. Il est donc capital qu’elle soit placée sur des fonds particulièrement liquides. Ainsi, vous pouvez vous tourner vers le livret A et le livret de développement durable et solidaire (LDDS) pour placer cette poche de sécurité.

Concernant les provisions pour les dépenses à venir, vous avez un peu plus de liberté dans le choix des placements. C’est d’autant plus le cas si vous êtes sûr du moment où vous aurez besoin de décaisser ces sommes. Un bon fonds euro en assurance vie constitue alors une solution adaptée et pratique.

Vous pouvez également opter pour des placements dont la sortie est déterminée à l’avance, comme les fonds obligataires datés (également nommés fonds à échéance) ou les comptes à terme. Dans ce cas, veillez à ce que la date de fin du placement choisi soit en phase avec les besoins de liquidités prévus.

Quel taux espérer pour un placement à court terme ?

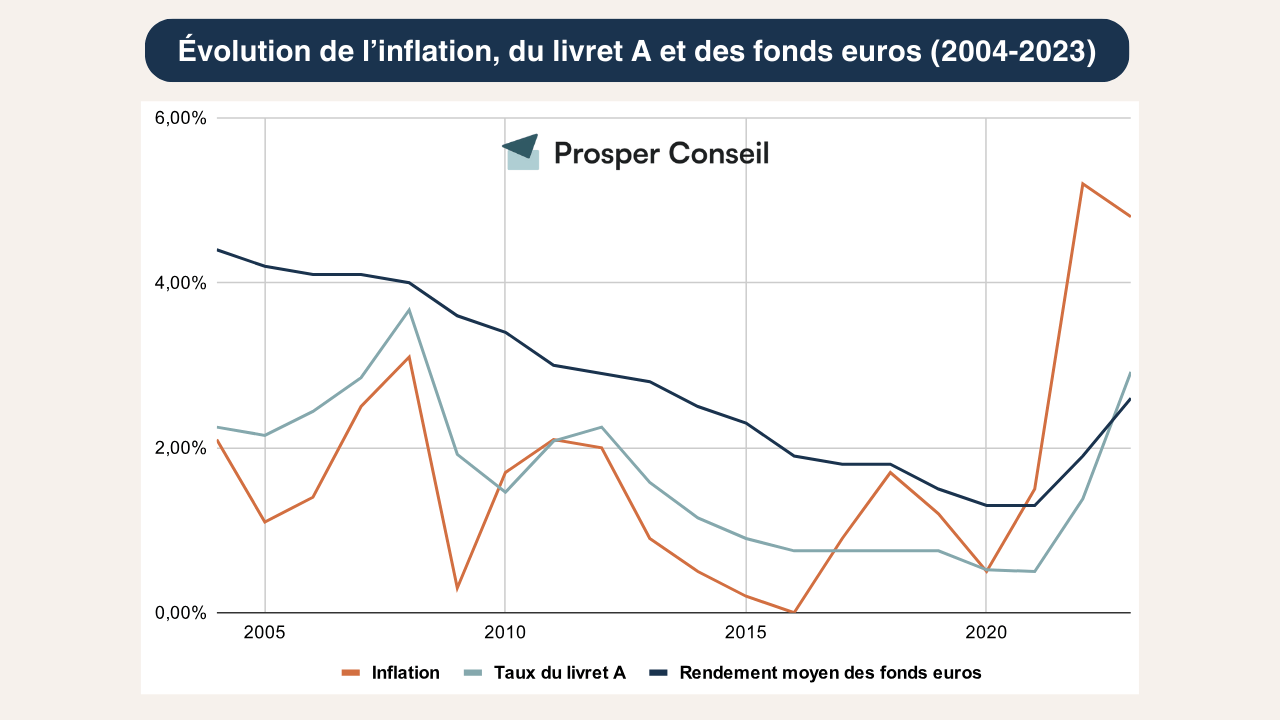

Le taux servi dépend de l’inflation (et des décisions politiques) pour les livrets réglementés.

La performance des autres placements à court terme est quant à elle influencée par les taux directeurs des banques centrales.

En moyenne, les placements à court terme rapportent de l’ordre de 2 à 4 % par an selon la conjoncture. À titre de comparaison, le marché actions (investissement long terme) a une performance annualisée moyenne de 7 %.

Fiscalité des placements à court terme

Les intérêts des livrets réglementés ne subissent ni impôt sur le revenu ni prélèvements sociaux.

Les fonds euros bénéficient quant à eux du cadre fiscal avantageux de l’assurance vie (fonctionnement de l’assurance vie). Donc l’exonération d’impôt est possible en optimisant, dans ce cas seuls les prélèvement sociaux sont prélevés chaque année sur les intérêts reçus.

Hors enveloppe fiscale spécifique, les revenus et gains issus de placements financiers sont soumis au prélèvement forfaitaire unique (PFU). Depuis 2026, le taux global passe de 30 % à 31,4 %, en raison de la hausse des prélèvements sociaux (de 17,2 % à 18,6 %), tandis que l’impôt sur le revenu reste fixé à 12,8 %.

Sur option, ils peuvent être soumis au barème progressif de l’impôt. Dans la plupart des cas, opter pour le barème est intéressant si votre taux marginal d’imposition est de 0 ou 11 %.

Quel placement pour 3 mois ou 6 mois ? Exemple concret de placement à court terme

Le choix des bons placements à court terme dépend de la destination des sommes concernées et de l’horizon de temps avant leur utilisation. L’épargne de précaution peut être logée au sein des livrets réglementés. Nous nous concentrons ici sur des exemples de placements de sommes provisionnées pour des dépenses à venir.

Comment faire travailler de l’argent pendant 3 mois ?

Si vous n’avez que 3 mois devant vous, vous pouvez utiliser les livrets réglementés.

Si vos livrets réglementés sont déjà au plafond, certains fonds en euros peuvent être envisagés, à condition de vérifier les frais, les conditions d’accès et les délais de rachat du contrat : voir notre guide des meilleures fonds euros.

💡 Note : vous devrez faire un rachat partiel (et non un rachat total) pour ne pas clôturer votre contrat, ce qui occasionnerait la perte d’une partie des intérêts générés. En effet, ces derniers ne sont versés qu’une fois par an, en janvier N+1.

Meilleur placement sur 6 mois : cas concret

Avec un horizon de 6 mois, le fonds euro est en général une bonne solution de placement. Mais, dans certains cas, d’autres placements peuvent se révéler pertinents.

Prenons l’exemple de Stéphane, 45 ans, qui a touché un héritage de 70 000 euros. Il souhaite investir cette somme sur le long terme. Il a lu que, sur longue période, la bourse avait un excellent rapport rendement sur risque. Mais il est hésitant sur la marche à adopter (Quels sont les risques d’un investissement en actions ?).

Son conseiller Prosper lui conseille de mettre cette somme de 70 000 € sur son plan d’épargne en actions (PEA) et de l’investir en actions progressivement sur 6 mois, par tranche de 10 000 €. Une fois la première tranche investie, il reste 60 000 € en attente d’investissement. Stéphane suit les recommandations de son conseiller et place cette somme sur un fonds monétaire sans frais d’entrée (meilleurs fonds et ETF monétaires éligibles au PEA). Ainsi, son argent travaille même s’il n’est pas encore investi sur les marchés boursiers.

Conclusion

Placer votre argent, même à court terme, est nécessaire pour résister à l’inflation. Heureusement, de nombreux fonds sont disponibles pour ce faire, sans prendre de risque. Par ailleurs, les performances des placements à court terme varient en général en accord avec l’inflation.

Ainsi, que ce soit pour maintenir votre pouvoir d’achat ou pour optimiser la poche “liquidités” de votre patrimoine, les livrets réglementés, fonds euros et autres fonds monétaires et obligataires sont vos alliés.

Les placements à court terme visent avant tout une conservation du capital, pas un développement du patrimoine. Il faut donc les utiliser à bon escient. En abuser représenterait un coût d’opportunité car à long terme il vaut mieux investir sur des placements plus rentables (les actions et l’immobilier notamment).

🧭 Pour définir les montants idoines à placer à court terme et les placements à privilégier dans votre situation, il faut avoir une vue d’ensemble de votre patrimoine et de vos objectifs. Les conseillers Prosper Conseil sont disponibles pour vous accompagner dans cette démarche.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Finalement, si les meilleurs fonds euros rapportent plus que le livret A, autant placer toute l’épargne à court terme sur les meilleurs fonds euros ?

Effectivement, si le délai de 72 heures (voire quelques semaines) pour récupérer votre argent ne vous dérange pas, il peut être judicieux de privilégier les meilleurs fonds euros pour votre épargne à court terme.

Cependant, il est aussi prudent de conserver une partie de votre épargne sur des livrets réglementés (comme le livret A et le LDDS) pour disposer d’un fonds de roulement quotidien (facilement accessible en quelques secondes).

Pour un résident suisse, que pensez-vous de l’option d’investir dans un ETF monétaire comme XEON qui réplique l’€STR ?

Si vous recherchez une solution avec le moins de risque possible, un investissement dans un fonds monétaire est pertinent dans le contexte actuel des taux directeurs élevés des banques centrales.

L’ETF Xtrackers II EUR Overnight Rate Swap (XEON) est attractif car il suit l’ESTR, actuellement autour de 3,7 %. Vous pourriez également envisager des fonds monétaires « dynamiques » (ex. fonds Schelcher Short Term ESG P – FR0011198332), qui ont le potentiel de légèrement surperformer tout en maintenant un niveau de risque similaire (malgré les frais supplémentaires).

Attention au risque de change si vous investissez avec différentes devises (CHF, EUR, USD, etc.).