Assurance vie luxembourgeoise en ligne : bien choisir son contrat

🧭 Vous envisagez de placer votre argent au Luxembourg pour profiter des atouts uniques du Grand-Duché ? Large univers d’investissement, triangle de sécurité, neutralité fiscale… autant d’avantages qui expliquent pourquoi des milliards d’euros y sont investis chaque année. Mais concrètement, à quoi ressemble la gestion d’une assurance vie luxembourgeoise en ligne ?

Concrètement, à la différence des contrats français grand public reposant sur un parcours ultra-digitalisé, les assureurs luxembourgeois privilégient une approche haut de gamme, avec un service client personnalisé et un suivi humain de qualité. Ainsi, l’assurance vie luxembourgeoise en ligne se résume généralement à une consultation en ligne et à une gestion humaine personnalisée.

📌 Ce qu’il faut savoir avant de souscrire une assurance vie luxembourgeoise en ligne :

- La digitalisation n’est pas le cœur de l’offre : l’essentiel reste la qualité de l’accompagnement et des solutions sur mesure.

- Au-delà de la gestion en ligne, il est crucial de comparer les frais, les options de gestion et la qualité du conseiller pour faire les meilleurs choix.

- Le montant minimum pour une assurance vie luxembourgeoise est généralement de 250 000 €, mais certains contrats s’ouvrent à partir de 125 000 €.

- Vous pouvez opter pour une gestion libre de type “Buy & Hold” ou bénéficier d’un accompagnement en gestion conseillée, en fonction de votre profil et de vos objectifs.

💡 Note : chez Prosper Conseil, vous bénéficiez d’un accompagnement personnalisé (téléphone, mail, visio) pour ouvrir, gérer et faire évoluer votre contrat en toute sérénité. Vous disposez également d’un accès en ligne aux interfaces des assureurs et banques dépositaires pour consulter vos comptes à tout moment. Nos contrats sont accessibles ici sur demande.

SOMMAIRE

- L’assurance vie luxembourgeoise en ligne : pourquoi une digitalisation encore partielle ?

- Assurance vie luxembourgeoise : les critères essentiels au-delà de la gestion en ligne

- Utmost Wealth Solutions : un exemple d’acteur digitalisé au Luxembourg

- Gestion de son assurance vie luxembourgeoise en ligne : Buy & Hold ou gestion conseillée ?

L’assurance vie luxembourgeoise en ligne : pourquoi une digitalisation encore partielle ?

🔍 Lorsque vous entendez “assurance vie luxembourgeoise en ligne”, vous imaginez peut-être une souscription 100 % digitale avec une interface fluide pour piloter vos investissements ? En pratique, le modèle luxembourgeois privilégie une toute autre approche.

Une priorité donnée à l’humain plutôt qu’au digital

Les assureurs luxembourgeois (historiquement tournés vers une clientèle patrimoniale) n’ont jamais fait de la digitalisation une priorité.

L’une des principales différences entre une assurance vie française et luxembourgeoise réside notamment dans leur approche de la digitalisation : la première mise sur l’expérience 100 % en ligne, tandis que la seconde privilégie un accompagnement humain sur-mesure.

🤝 Concrètement cela signifie :

- En gestion libre : vous êtes en contact direct avec un conseiller pour structurer votre contrat et assurer un suivi dans le temps.

- En gestion conseillée : vous bénéficiez d’un accompagnement personnalisé par un conseiller qui connaît votre situation et vous guide dans la mise en place de stratégies patrimoniales avancées.

Dans les deux cas, la digitalisation reste un outil de confort, mais ce n’est pas le cœur de l’expérience.

Un niveau de patrimoine qui appelle un autre niveau de service

💰 Ce modèle s’explique aussi par le profil même de la clientèle. Pour souscrire une assurance vie luxembourgeoise, il faut investir un minimum de 125 000 €.

À ce niveau de patrimoine, vous ne vous contentez pas d’un simple tableau de bord en ligne : vous attendez une écoute attentive, des recommandations personnalisées et un suivi à chaque étape.

💡 Note : bien sûr, des outils digitaux sont disponibles : signature électronique, consultation en ligne, gestion à distance… Mais ce qui n’existe pas encore, c’est un parcours 100 % autonome où vous souscrivez et gérez votre contrat sans jamais échanger avec un conseiller.

Assurance vie luxembourgeoise : les critères essentiels au-delà de la gestion en ligne

💻 Aujourd’hui, de nombreux courtiers et cabinets modernes proposent des services à distance avec un accompagnement en ligne et des process plus ou moins automatisés pour la souscription et la gestion courante des contrats.

C’est un atout à la fois nécessaire et appréciable, mais il ne faut pas perdre de vue l’essentiel : ce sont les fondamentaux patrimoniaux qui feront la vraie différence sur le long terme.

Un accompagnement humain sur mesure

👩💼 La qualité de l’accompagnement reste au cœur d’un contrat d’assurance vie luxembourgeois. Ce lien humain fait toute la différence par rapport à une interface en ligne parfois perçue comme impersonnelle.

L’adéquation entre votre contrat et votre profil d’investisseur est également cruciale. Niveau de risque, allocation patrimoniale, choix des investissements, objectifs successoraux, fiscalité personnelle : chaque détail compte.

Faire appel à la gestion conseillée permet de bénéficier d’une stratégie patrimoniale globale et sur mesure. À la clé : des erreurs évitées, des opportunités mieux saisies, et un impact qui peut se chiffrer en centaines de milliers d’euros sur le long terme.

La solidité des partenaires et les frais à surveiller

🏛️ La solidité de l’assureur et de la banque dépositaire garantit la pérennité de vos placements. Dans un contexte international, ce critère est clé pour assurer la protection de vos avoirs sur le long terme.

Côté frais, la transparence est indispensable. Frais d’entrée, de gestion, d’arbitrage… Tous ces postes impactent directement la rentabilité de votre contrat. Il est essentiel de les comparer point par point.

Utmost Wealth Solutions : un exemple d’acteur digitalisé au Luxembourg

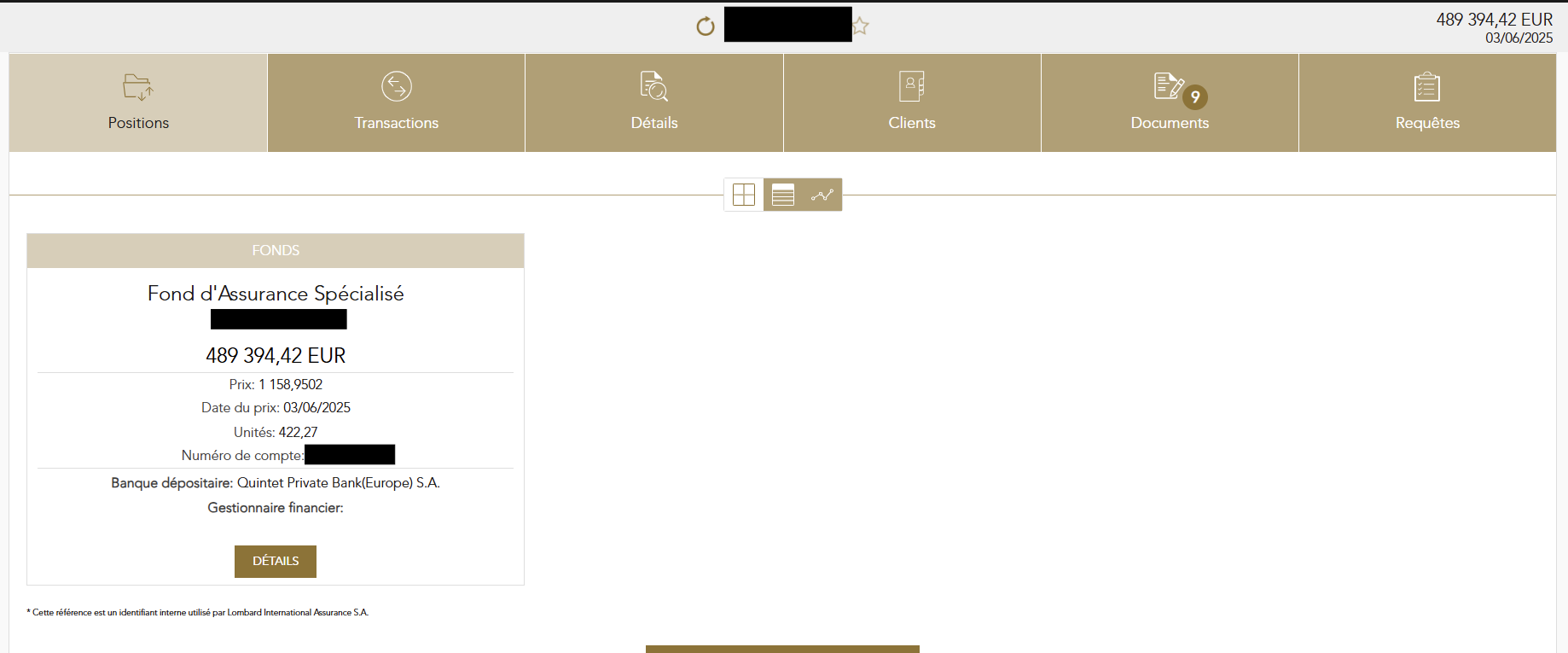

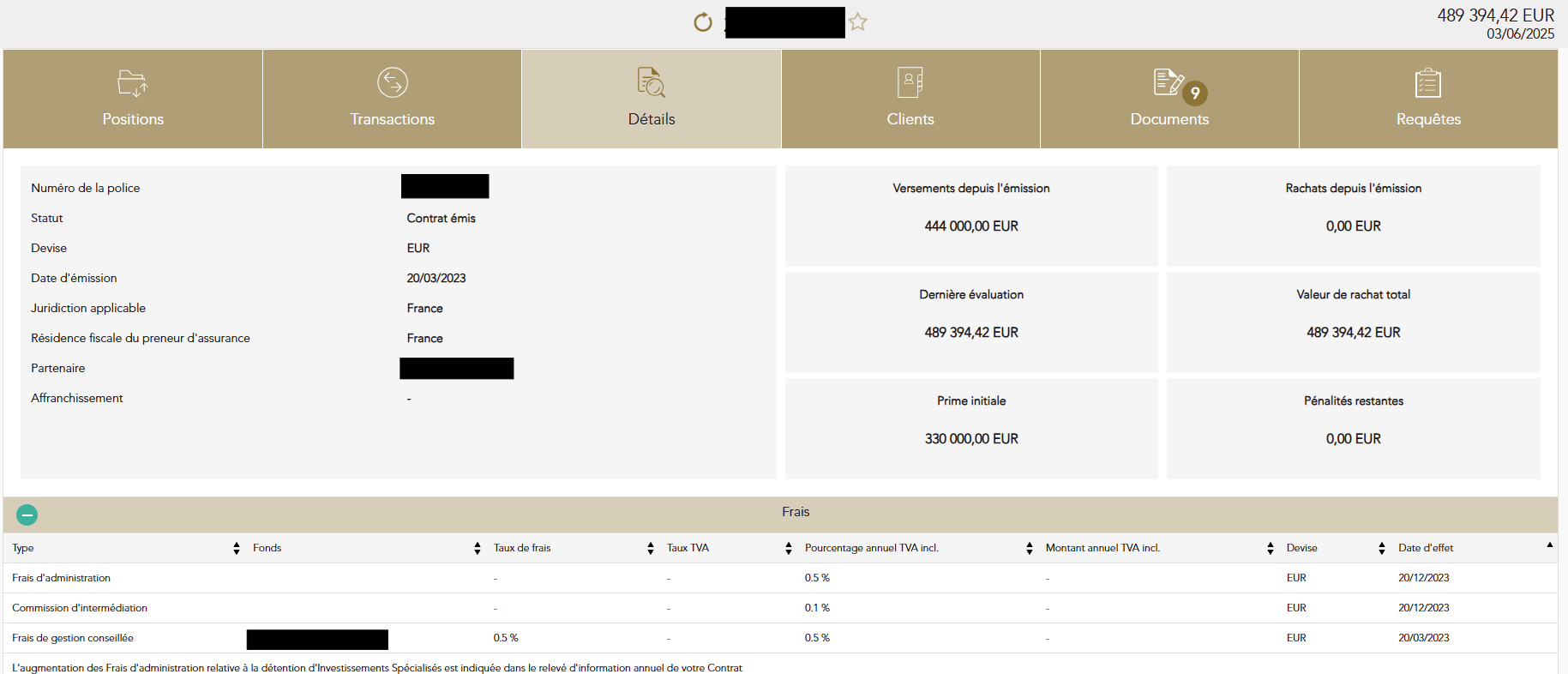

🔍 Prenons l’exemple d’Utmost Wealth Solutions (anciennement Lombard International Assurance), assurance vie luxembourgeoise en ligne… plus ou moins.

Avec plus de 125 milliards d’euros d’actifs sous administration, plus de 200 000 clients, et une notation A+ par Fitch, Utmost est un acteur de référence sur le marché de l’assurance vie luxembourgeoise.

Leur portail client (Connect) permet, entre autres, de consulter la valorisation de votre contrat, d’accéder aux documents clés et de suivre l’évolution de votre portefeuille :

L’interface ne révolutionne pas l’expérience digitale, mais elle répond aux besoins essentiels de consultation et de suivi :

📌 En revanche, certaines opérations (comme les rachats) ne sont pas réalisables en autonomie depuis l’interface. Elles doivent toujours passer par votre conseiller.

💡 Note : Utmost a une bonne plateforme, mais c’est aussi le cas pour la majorité des autres assureurs (AG2R La Mondiale, La Baloise, etc.).

Gestion de son assurance vie luxembourgeoise en ligne : Buy & Hold ou gestion conseillée ?

⚖️ Choisir une assurance vie luxembourgeoise en ligne, ce n’est pas seulement souscrire un contrat à distance. Il faut aussi réfléchir à comment vous souhaitez gérer vos investissements.

Deux grandes approches coexistent :

- la gestion libre (Buy & Hold), où vous pilotez vous-même vos allocations,

- et la gestion conseillée, où vous êtes accompagné dans vos choix tout en gardant la main.

| Critères | Gestion libre (Buy & Hold) | Gestion conseillée Prosper Conseil |

|---|---|---|

| Degré de contrôle | Vous décidez en autonomie | Vous êtes accompagné (tout en restant décisionnaire) |

| Frais | Frais annuels et fixes nécessaires au fonctionnement du contrat | Honoraires de conseil pour l’accompagnement |

| Stratégie d’investissement | À vous de l’ajuster | Conception, mise en place et suivi avec votre conseiller attitré |

| Confort | Demande du temps et de bonnes connaissances | Confort et tranquillité grâce à un expert qui vous guide |

| Passage d’ordres | Conditions qui varient selon le duo Assureur/Banque du contrat | Intermédiation optimisée par le conseiller |

💡 Note : même si cette gestion est dite “libre”, vous ne pouvez pas passer vos ordres seul via une interface de trading en temps réel. En effet, les demandes passent toujours par un intermédiaire (assureur ou courtier), ce qui implique des délais de traitement. L’interface en ligne vous permet généralement de consulter vos portefeuilles, mais rarement d’agir immédiatement. Dans tous les cas, pour une gestion libre ou conseilée, prenez rendez-vous : nous vous conseillons les meilleures assurances vie luxembourgeoises.

La gestion libre (Buy & Hold)

📊 Vous choisissez vos investissements, arbitrez vous-même, et conservez une grande autonomie. Mais attention : dans votre assurance vie luxembourgeoise en ligne, vous ne pouvez en général pas passer vos ordres directement.

Il y a toujours un intermédiaire qui prend en charge l’exécution, ce qui engendre un délai de traitement supplémentaire (J+1, J+2, voire J+3 selon la réactivité de l’assureur ou du courtier). La gestion reste libre, mais les passages d’ordres ne sont pas réalisables en direct par le client (sauf exceptions).

💡 Note : la gestion libre est séduisante, mais elle nécessite du temps et une veille régulière. Si vous manquez de disponibilité ou ne souhaitez pas suivre activement vos investissements, l’accompagnement par un conseiller peut faire toute la différence.

La gestion conseillée chez Prosper Conseil

Avec Prosper Conseil, vous êtes accompagné par un binôme dédié : conseiller et office manager, qui conçoivent, mettent en place et assurent le suivi de votre stratégie patrimoniale dans le temps, en fonction de votre profil d’investisseur.

Cette approche vous offre une vision globale de votre patrimoine, bien au-delà de votre contrat d’assurance vie luxembourgeoise.

✅ Les atouts de la gestion conseillée chez Prosper Conseil :

- Une équipe dédiée, disponible à distance où que vous soyez (visio, téléphone, mail).

- Une architecture ouverte pour accéder aux meilleures solutions du marché : fonds euros, ETF, private equity, etc.

- Une stratégie patrimoniale globale (financière, fiscale et successorale), pensée sur mesure.

- Un suivi régulier, avec des ajustements adaptés à l’évolution de votre profil et de vos objectifs.

Ce service de conseil indépendant implique des honoraires transparents. Ce coût est rapidement rentabilisé grâce à des allocations intégrant de meilleurs placements à moindres frais, sans biais liés aux rétrocommissions (le mode de rémunération du conseil non-indépendant).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine