Optimisation fiscale cession d’entreprise : 7 stratégies pour réduire l’imposition

Céder votre entreprise est une étape majeure de votre parcours professionnel. Après des années de développement, d’efforts et de prises de risques, il est légitime de vouloir en tirer la meilleure valorisation possible. Comment optimiser fiscalement la cession de votre entreprise pour obtenir plus de capital net d’impôt ?

⚠️ Attention : une cession mal préparée peut entraîner une fiscalité lourde… voire dissuasive.

📌 Pour optimiser fiscalement la cession de votre entreprise, les principales stratégies à connaître sont :

- Les exonérations spécifiques aux entreprises individuelles : selon le chiffre d’affaires, le départ à la retraite, la valeur des actifs ou encore leur ancienneté.

- Les abattements prévus par l’administration fiscale : selon la durée de détention et le départ à la retraite.

- Le recours à une holding pour bénéficier du report d’imposition de la vente de sa société (et de la niche Copé).

💡 Précision importante : ici, nous parlons de cession à titre onéreux (vente d’une entreprise ou de titres). Si vous envisagez une transmission gratuite (donation ou succession), nous vous invitons à lire notre article dédié au pacte Dutreil, un dispositif fiscal clé dans ce cadre.

SOMMAIRE

- Optimisation fiscale de la cession de votre entreprise : tableau récapitulatif

- Entreprise individuelle : optimiser la cession de son fonds de commerce

- Imposition vente SASU/SAS ou EURL/SARL : quelles optimisations fiscales ?

- Holding et optimisation fiscale des entreprises : apport-cession et niche Copé

- Optimisation fiscale de la cession d’une société : exemple concret

Optimisation fiscale de la cession de votre entreprise : tableau récapitulatif

Selon votre situation, voici un tour d’horizon des 7 principales optimisations fiscales sur la cession de votre entreprise.

| 🛠️ Stratégie fiscale | 🏢 Entreprises concernées | ✅ Avantage fiscal | ⚖️ Sources légales |

|---|---|---|---|

| Exonérations selon seuils de valeur ou de recette | Entreprise individuelle (EI) | Exonération totale ou partielle de la plus-value | CGI art. 151 septies, A, B ; 238 quindecies |

| Abattement renforcé PME (durée de détention) | PME de moins de 10 ans, titres acquis avant 2018 | Jusqu’à 85 % sur la plus-value | CGI, art. 150-0 D 1 quater |

| Abattement fixe pour départ à la retraite | PME éligibles | 500 000 € exonérés | CGI, art. 150-0 D ter |

| Donation avant cession | Toutes personnes morales (titres cessibles) | Purge de la plus-value (vigilance sur le calendrier – abus de droit si cession déjà sécurisée) | Doctrine et jurisprudence |

| Apport-cession (report d’imposition) | Apport de titres à une société à l’IS contrôlée par le contribuable | Pas d’imposition immédiate (report sous conditions) | CGI, art. 150-0 B ter |

| Niche Copé (cession de titres de participation) | Holding à l’impôt sur les sociétés | Exonération de la PV, réintégration de 12 % → effet ≈ 3 % d’IS | CGI, art. 219 I a quinquies |

| Revenu exceptionnel (système du quotient) | Personnes physiques (IR, barème progressif) | Réduction de l’IR par lissage sur 4 années | CGI, art. 163-0 A |

🧭 Vous préparez la cession de votre entreprise ? Profitez d’un accompagnement personnalisé à 360° avec la gestion conseillée Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Entreprise individuelle : optimiser la cession de son fonds de commerce

💼 Bon nombre d’entrepreneurs exercent leur activité en nom propre sous le statut d’entreprise individuelle, notamment en micro-entreprise.

Lorsqu’ils décident de céder leur activité, c’est le régime fiscal des plus-values professionnelles qui s’applique.

💡 Note : cette fiscalité s’applique également en cas de cession globale de l’entreprise, de fin d’activité, ou même de transformation en société. Dans tous les cas, la plus-value réalisée est soumise à imposition… sauf si vous activez certains leviers d’optimisation fiscale prévus par la loi.

Les plus-values professionnelles : définition et fiscalité

Pour calculer une plus-value professionnelle, il convient de soustraire à la valeur de cession la valeur nette comptable du bien vendu. Cette valeur nette comptable correspond au prix d’acquisition, diminué des amortissements déjà pratiqués (dans le cas des biens amortissables).

🧾 Selon la nature du bien et sa durée de détention, la plus-value peut être qualifiée :

- Soit de court terme (CT).

- Soit de long terme (LT).

Voici le régime fiscal applicable selon ces critères :

| Durée de détention | Biens non amortissables | Biens amortissables | Imposition applicable |

|---|---|---|---|

| Moins de 2 ans | Plus-value à court terme | Plus-value à court terme | Barème progressif de l’impôt sur le revenu (IR) + cotisations sociales (TNS) |

| Plus de 2 ans | Plus-value à long terme | Plus-value à court terme à concurrence des amortissements déduits Plus-value à long terme au-delà | À CT : Barème progressif de l’IR + cotisations sociales TNS À LT : 12,80 % (IR) + 18,60 % (prélèvements sociaux) |

Plusieurs régimes d’exonération cumulables

💰 En tant qu’entrepreneur individuel, y compris en micro-entreprise, vous pouvez optimiser fiscalement la vente de votre fonds de commerce, de votre immobilier professionnel ou de tout autre actif d’exploitation.

En effet, l’administration fiscale prévoit plusieurs dispositifs d’exonération pour réduire considérablement l’imposition sur la plus-value. Voici les principaux régimes d’exonération applicables :

| Dispositif fiscal | Conditions principales | Biens concernés | Avantage fiscal |

|---|---|---|---|

| Montant des recettes (art. 151 septies CGI) | Activité ≥ 5 ans CA moyen HT : ≤ 250 000 € (ventes) ≤ 90 000 € (services) ≤ 350 000 € (agricole) | Tous sauf terrains à bâtir | Exonération totale ou partielle sur la plus-value → IR + PS |

| Départ à la retraite (art. 151 septies A CGI) | Exercice ≥ 5 ans Cession totale de l’entreprise dans les 2 ans avant ou après le départ à la retraite PME non contrôlée par un groupe | Tous (sauf immobilier ou titres à prépondérance immobilière) | Exonération totale de la plus-value à l’IR |

| Immobilier d’exploitation (art. 151 septies B CGI) | Bien détenu > 5 ans et affecté à l’activité de l’entreprise | Immobilier professionnel ou titres de sociétés immobilières affectés à l’exploitation | Abattement de 10 %/an au-delà de 5 ans → Exonération IR + PS au bout de 15 ans |

| Valeur des éléments cédés (art. 238 quindecies CGI) | Activité ≥ 5 ans Cession d’une EI ou branche complète Pas de contrôle de la société acquéreuse | Tous biens professionnels (hors biens immobiliers ou titres à dominante immobilière) | Exonération totale si valeur ≤ 500 k€ Exonération partielle si valeur ≤ 1 M€ → IR + PS |

IR = Impôt sur le Revenu.

PS = Prélèvements Sociaux.

⚠️ Certains biens sont exclus de ces exonérations : notamment les terrains à bâtir, certains immeubles, ou encore des biens meubles affectés à une activité non professionnelle.

Fiscalité de la vente d’une entreprise individuelle : cas pratique et stratégie d’optimisation fiscale de cession

👩💼 Prenons l’exemple de Camille, architecte en entreprise individuelle depuis 15 ans. Elle décide de céder son activité, notamment son fonds de commerce, estimé à 600 000 €, après avoir échangé avec un conseiller de Prosper Conseil dans le cadre de la préparation de sa retraite.

Camille ayant créé elle-même son entreprise, la valeur nette comptable de son fonds est considérée comme nulle. La plus-value sera donc élevée. Comment optimiser la cession de son entreprise ?

💸 Imposition sans stratégie d’optimisation

Sans aucun aménagement fiscal, la plus-value professionnelle s’élèverait à : 600 000 € – 0 € = 600 000 €

Cette plus-value étant réalisée après plus de 2 ans de détention, elle est qualifiée de plus-value à long terme. L’imposition serait alors : 600 000 € × (12,8 % + 18,6 %) = 188 400 €

✅ Application combinée de deux exonérations

Heureusement, Camille peut activer deux dispositifs fiscaux puissants :

- Exonération partielle (CGI art. 238 quindecies) : la valeur de cession étant comprise entre 500 000 € et 1 000 000 €, Camille bénéficie d’un abattement de 80 % : (1 000 000 € – 600 000 €) / 500 000 €. Seuls 20 % de la plus-value restent donc imposables.

- Exonération pour départ à la retraite (CGI art. 151 septies A) : Camille cède la totalité de son entreprise et part à la retraite dans les 24 mois. Elle exerce depuis plus de 5 ans : elle remplit donc toutes les conditions pour exonérer intégralement la part imposable de cette plus-value à l’impôt sur le revenu.

🔎 Résultat final : seuls les prélèvements sociaux sont dus

Grâce au cumul des deux exonérations, Camille ne paie aucun impôt sur le revenu. Seuls les prélèvements sociaux s’appliquent sur la part non exonérée de la plus-value : 600 000 € × 20 % × 18,6 % =22 320 €

➡️ Au lieu de 180 000 €, Camille ne paie que 22 320 € de charges fiscales. Soit uneéconomie nette de 157 680 €.

Imposition vente SASU/SAS ou EURL/SARL : quelles optimisations fiscales ?

🏬 De plein droit, un entrepreneur qui vend sa société est imposable sur la plus-value de cession réalisée. Par défaut, cette plus-value est soumise à la flat tax :

- À l’impôt sur le revenu au taux de 12,80 % (prélèvement forfaitaire unique – PFU).

- Aux prélèvements sociaux au taux en vigueur : 18,60 %.

- Pour les plus hauts revenus, à la contribution exceptionnelle sur les hauts revenus (CEHR).

Toutefois, en tant que personne physique, de nombreux leviers d’optimisation fiscale existent.

💡 Note : il est possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu. Dans ce cas, l’impact fiscal est fonction de votre taux marginal d’imposition (TMI).

Réduire l’imposition de la cession d’entreprise grâce aux abattements pour durée de détention

📅 Si vous avez acquis vos titres avant le 1er janvier 2018, il existe des abattements qui permettent une optimisation fiscale sur la cession de votre entreprise.

Sous condition d’opter pour le barème progressif et de respecter la durée de détention requise, vous pouvez obtenir :

- Un abattement de droit commun : de 50 % à 65 % de la plus-value.

- Un abattement renforcé : de 50 % à 85 % de la plus-value.

⚠️ Les prélèvements sociaux restent dus sur l’intégralité de la plus-value imposable.

| Durée de détention | Abattement – Régime de droit commun | Durée de détention | Abattement – Régime renforcé |

|---|---|---|---|

| 0 à 2 ans | 0 % | 0 à 1 an | 0 % |

| 2 à 8 ans | 50 % | 1 à 4 ans 4 à 8 ans | 50 % 65 % |

| Au moins 8 ans | 65 % | Au moins 8 ans | 85 % |

💡 Note : l’abattement renforcé est accessible si votre société est bien qualifiée de PME « nouvelle ».

Un revenu potentiellement considéré comme exceptionnel

Saviez-vous que le produit de cession peut être considéré comme un revenu exceptionnel par l’administration fiscale ?

En effet, le système du quotient (article 163-0 A du CGI) peut s’appliquer à ce type de revenu. Ce dispositif permet de limiter la progressivité de l’impôt lorsqu’on opte pour l’imposition au barème de l’IR. Explications : système du quotient pour payer moins d’impôt.

Pour en profiter, la plus-value doit excéder la moyenne des revenus nets des trois dernières années.

💡 Bon à savoir : pour déclarer une plus-value comme un revenu exceptionnel, il suffit de la reporter en case ØXX du formulaire 2042.

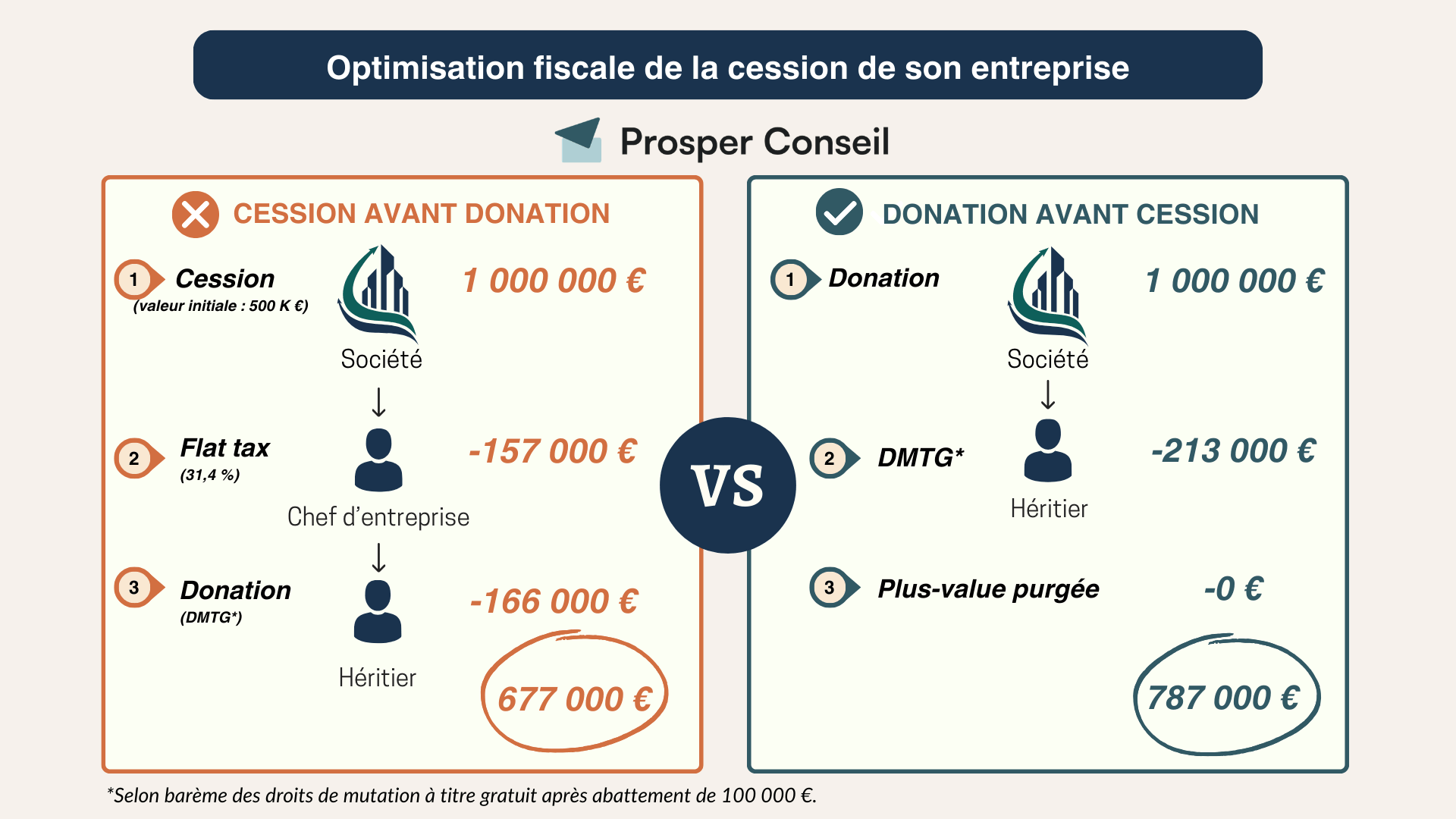

Éviter l’imposition tout en transmettant : la donation avant cession

💼 En tant que dirigeant, réaliser une donation de vos titres avant leur cession peut constituer un levier puissant pour optimiser :

- la transmission de votre patrimoine ;

- et la fiscalité applicable à la vente de votre entreprise.

Pourquoi privilégier la donation avant la cession, et non l’inverse ?

Si vous vendez d’abord votre entreprise puis donnez les liquidités issues de la vente, vous supporterez deux couches d’imposition :

- l’imposition sur la plus-value de cession ;

- puis les droits de donation sur les sommes transmises.

À l’inverse, en donnant les titres avant la cession, seule la donation sera imposée (via les droits de mutation à titre gratuit). La plus-value latente est alors purgée : ce sont les donataires qui réaliseront la vente plus tard, mais sans imposition sur la plus-value générée avant la donation.

⚠️ Attention : cette stratégie d’optimisation fiscale doit être mise en œuvre avec précaution. L’administration fiscale peut considérer l’opération comme un abus de droit si la cession intervient trop rapidement après la donation (intention d’éluder l’impôt).

Un abattement fixe en cas de départ à la retraite

En tant que chef d’entreprise, vous pouvez également bénéficier d’une optimisation fiscale de votre cession d’entreprise lors de votre départ à la retraite.

Depuis le 1er janvier 2018, un dirigeant peut bénéficier d’un abattement fixe de 500 000 € sur la plus-value réalisée. Cet abattement est même de 600 000 € en cas de cession au profit de jeunes agriculteurs.

Cette cession doit concerner une PME soumise à l’impôt sur les sociétés (IS) et exerçant une activité opérationnelle (cf. annexe I du règlement UE n° 651/2014).

🎯 Pour obtenir cet abattement, le chef d’entreprise doit respecter certaines conditions :

- Exercer de manière continue des fonctions de direction et détenir 25 % des droits de vote pendant les 5 années précédant la cession.

- Détenir les titres depuis au moins 1 an à la date de cession.

- Cesser toute fonction dans la société et faire valoir ses droits à la retraite durant les 2 années suivant ou précédant la cession.

💡 Note : prévu à l’article 150-0 D ter du CGI, ce dispositif est valable jusqu’au 31 décembre 2031. Toutefois, il ne peut pas être cumulé avec les abattements pour durée de détention. Donc il faut choisir la meilleure stratégie dans votre situation (nous sommes là pour ça).

Holding et optimisation fiscale des entreprises : apport-cession et niche Copé

Véritable outil stratégique dans la gestion de patrimoine, la holding patrimoniale offre de nombreux avantages.

🛠️ En pratique, la holding et l’optimisation fiscale vont de pair principalement grâce à deux dispositifs de faveur :

- L’apport-cession de titres à une holding (art. 150-0 B Ter du CGI).

- Le régime de cession de titres de participation, fameuse niche Copé (art. 219 I, a, quinquies du CGI).

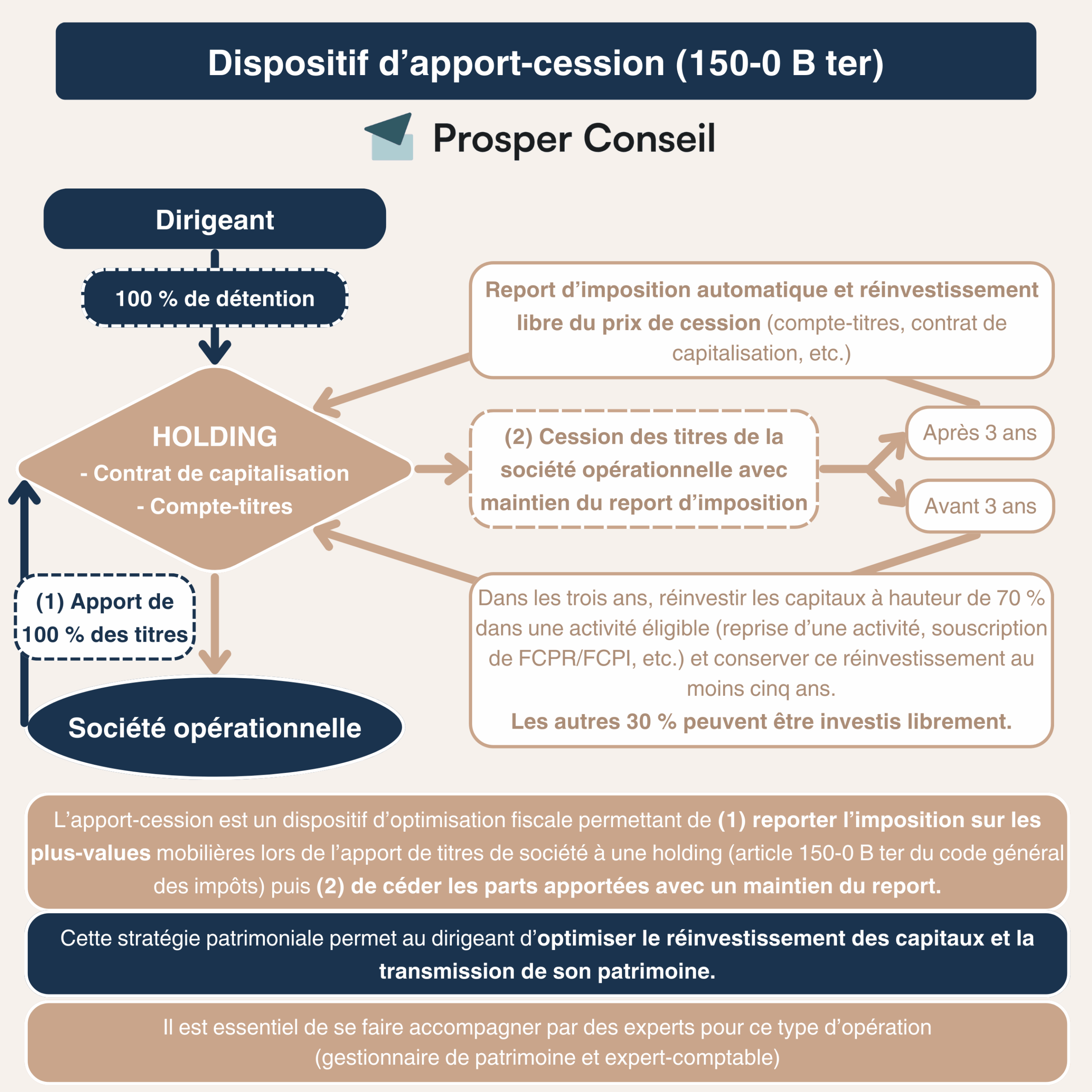

L’apport-cession via une holding pour reporter votre imposition

⌛ L’apport de titres à une holding vous permet de différer le paiement de l’impôt sur la plus-value réalisée.

Avec l’apport-cession, les modalités d’imposition sont fixées au moment de l’apport. Le règlement de l’impôt est par contre reporté (déclaration n°2074 I).

Une fois l’apport effectué, la holding peut céder les titres apportés et encaisser les fonds issus de la cession en toute franchise d’impôt !

Une exonération d’impôt substantielle avec la niche Copé

Lorsqu’une holding cède une de ses entreprises en plus-value, elle peut bénéficier d’une optimisation fiscale : la niche Copé.

En effet, la plus-value est exonérée d’impôt, à l’exception d’une quote-part de frais et charges de 12 %. Avec un taux d’impôt sur les sociétés (IS) à 25 %, l’imposition globale sur la cession tombe donc à seulement 3 % !

🕐 Pour bénéficier de cette optimisation fiscale, la holding doit détenir les titres de participation depuis au moins 2 ans.

Optimisation fiscale de la cession d’une société : exemple concret

Clémence, présidente d’une société de transport routier sous forme de SAS depuis 20 ans, envisage de partir à la retraite. Mariée sous le régime de la séparation de biens, elle prévoit de vendre l’intégralité de ses titres pour un montant de 1 000 000 €, acquis initialement pour 100 000 €.

🎯 Objectif patrimonial : dégager un capital d’environ 400 000 € nets pour financer sa nouvelle vie (résidence secondaire, transmission, investissements…).

Impact fiscal sans optimisation

⚠️ Sans aucune stratégie d’optimisation, la plus-value de cession s’élèverait à : 1 000 000 € – 100 000 € = 900 000 €.

Avec une imposition totale comprenant IR (12,8 %) + prélèvements sociaux (18,6 %) : 900 000 € × 31,4 % = 282 600 € d’impôt à payer.

💡 Note : la contribution exceptionnelle sur les hauts revenus (CEHR) de 3 à 4 % pourrait s’ajouter selon la situation fiscale du foyer.

Solution sur mesure : combiner apport-cession et abattement départ à la retraite

Clémence est accompagnée par son multi-family office, qui lui propose un montage fiscal sur deux volets.

🔁 Étape 1 : apport partiel à une holding

- Clémence apporte 500 000 € de titres à une société holding qu’elle contrôle.

- Elle bénéficie ainsi d’un report d’imposition sur la plus-value afférente, conformément à l’article 150-0 B ter du CGI.

- Elle peut investir librement via sa holding.

👩🦳 Étape 2 : cession en direct dans le cadre de son départ à la retraite

- Les 500 000 € restants sont cédés directement par Clémence.

- Grâce à l’article 150-0 D ter du CGI, elle bénéficie de l’abattement fixe de 500 000 € réservé aux dirigeants partant à la retraite.

- Résultat : aucun impôt sur le revenu sur cette fraction.

✅ Résultat fiscal optimisé

- Pas d’imposition immédiate sur les titres apportés à la holding.

- Exonération totale d’IR sur les titres cédés en direct grâce à l’abattement retraite.

❗ Seuls les prélèvements sociaux sont dus sur la fraction au-delà de l’abattement : (500 000 € – 50 000 €) × 18,6 % = 83 700 €

➡️ Clémence ne paie que 83 700 €, au lieu de 270 000 €. Économie nette : 186 300 €.

Ce montage lui permet de réduire significativement la fiscalité et de sécuriser ses projets post-cession. Le produit de cession pourra être réinvesti dans plusieurs classes d’actifs (fonds actions, private equity, immobilier locatif…) selon le profil de risque investisseur de Clémence.

Cession d’entreprise : des stratégies personnalisées à forte valeur ajoutée

🧭 Ce cas illustre à quel point la fiscalité de la cession d’entreprise peut être technique, mais aussi riche en opportunités… à condition d’être bien accompagné.

Chez Prosper Conseil, nous concevons des stratégies financières, fiscales et successorales sur mesure, parfaitement adaptées à votre situation, à vos objectifs patrimoniaux et à votre horizon de vie. Notre accompagnement est indépendant et résolument tourné vers la création de valeur pour vous et vos proches.

Bénéficiez de la gestion conseillée Prosper Conseil pour l’optimisation fiscale de la cession de votre entreprise dans les meilleures conditions. Prenez rendez-vous avec nos conseillers en gestion de patrimoine.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

Je vous félicite pour la mise à disposition de ces informations claires et très détaillées avec des exemples concrets qui illustrent les textes applicables pour plusieurs situations.

L’expertise est un savoir, certains la conservent avidement persuadés qu’ils détiennent un trésor, d’autres la partagent et transmettent certaines de leurs compétences pour accompagner et guider ceux qui les cherchent.

Bien entendu on ne vit pas que de “gratuité” et tout travail mérite rétribution mais je ne doute pas qu’un prospect/client avisé saura faire appel à vos services pour être bien accompagné sur sa propre situation.

Merci pour ce partage.