Pacte Dutreil en 2026 : conditions, holding, exemple chiffré

Puissant outil de transmission d’entreprise, le pacte Dutreil est utilisé chaque année par plus de 2 000 entrepreneurs (Cour des comptes, 2024, p. 28). Grâce à ce dispositif, vous pouvez réaliser d’importantes économies sur les droits de mutation à titre gratuit (DMTG) lors de la transmission de vos titres de société ou d’entreprise individuelle.

Ce régime de faveur peut donc grandement contribuer à transmettre votre patrimoine sans frais de succession.

📌 Dans le cadre d’une transmission familiale, le Pacte Dutreil permet une exonération de 75 % de la valeur de l’entreprise. Autrement dit, vous ne payez des droits de donation ou de succession que sur un quart de la valeur réelle de votre entreprise !

💡 En plus de cet allègement, il est possible de cumuler cet avantage avec le démembrement de propriété et avec l’abattement fiscal de 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

Anticiper la transmission de votre entreprise grâce au Pacte Dutreil vous permet ainsi de pérenniser votre activité tout en préservant l’équilibre financier de votre succession.

SOMMAIRE

- Le pacte Dutreil : conditions, fonctionnement et étapes clés

- Pacte Dutreil réputé acquis : principe et avantages

- Obligations déclaratives du pacte Dutreil : CGI et BOFiP à la loupe

- Holding et pacte Dutreil : ce qu’il faut savoir

- Transmission optimisée d’une société : exemple avec calcul concret

Le pacte Dutreil : conditions, fonctionnement et étapes clés

⚖️ Le pacte Dutreil a été instauré par l’article 11 de la loi de finances pour 2000 et a introduit les articles 789 A et B du Code général des impôts (CGI).

Il a ensuite été renforcé par l’article 43 de la loi Dutreil du 1er août 2003, qui a notamment créé les articles 787 B et C du CGI.

Quelles sont les entreprises éligibles ?

Que vous soyez dirigeant d’une société ou fondateur d’une entreprise individuelle, vous pouvez être éligible à ce dispositif.

✅ Pour bénéficier de l’avantage successoral Dutreil, l’entreprise doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale (ICAAL) de manière prépondérante.

Cette prépondérance s’apprécie au cas par cas, selon un faisceau d’indices retenus par la jurisprudence (CE, 23 janv. 2020 ; Cass. com., 25 janv. 2023). Contrairement à l’approche comptable autrefois privilégiée par l’administration fiscale, les juges considèrent une analyse globale : nature de l’activité, conditions de son exercice, chiffre d’affaires, répartition des actifs et moyens humains mobilisés.

❌ Par exemple, il n’est pas possible de rédiger un pacte Dutreil pour transmettre une société civile immobilière (SCI). En effet, l’activité immobilière (nue ou meublée) ne rentre pas dans le cadre des activités opérationnelles. Cependant, la holding immobilière présente d’autres avantages.

💡 Note : depuis le 18 juillet 2022, la condition d’activité opérationnelle doit être satisfaite depuis la signature du pacte Dutreil jusqu’au terme des différents engagements de conservation. Toutefois, il est permis de changer l’activité de la société, si celle-ci est elle-même éligible.

Les conditions propres à la transmission

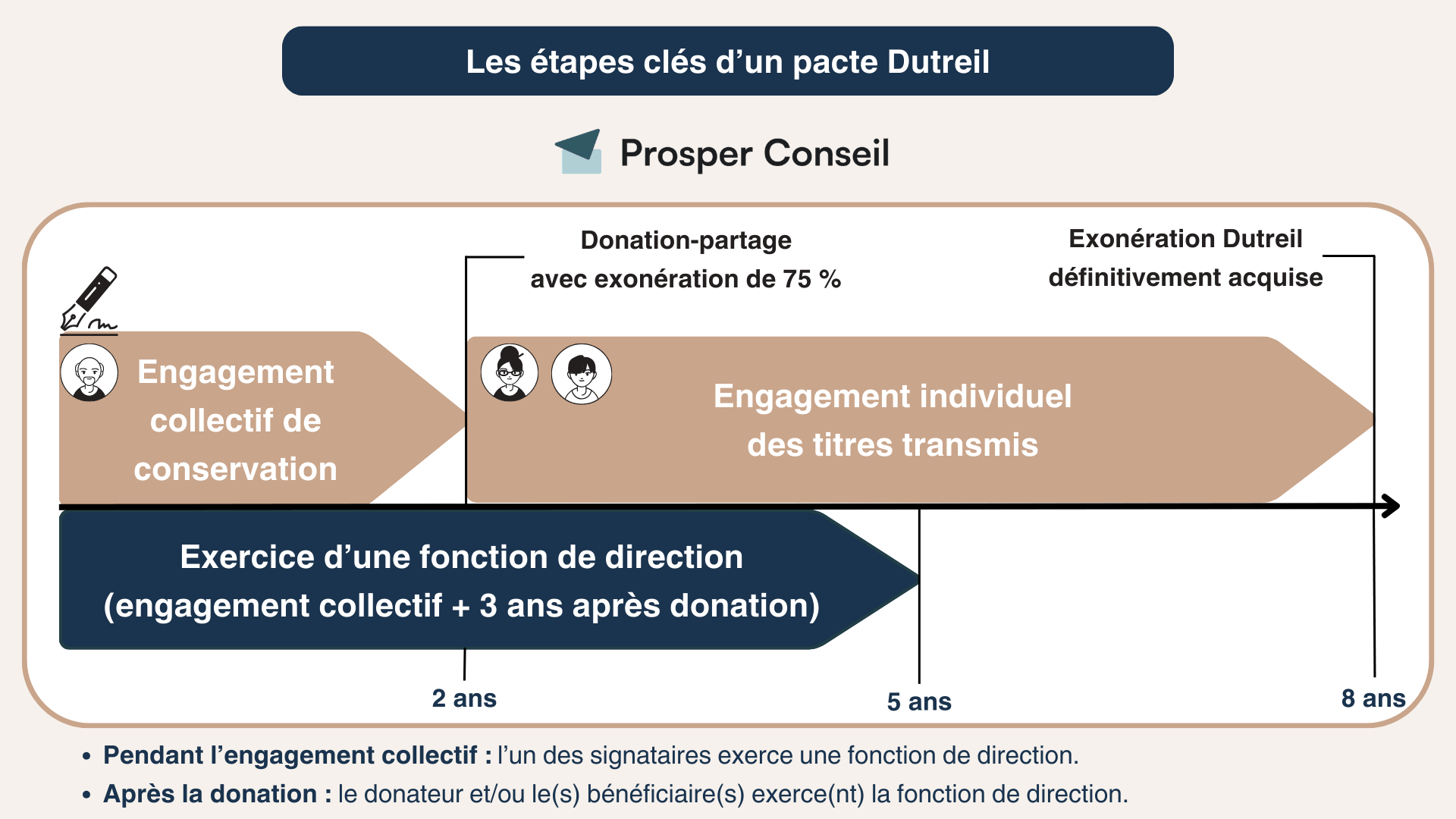

Avant la transmission, le donateur doit respecter des conditions de détention, un engagement collectif de conservation des titres et exercer une fonction de direction. Vous trouverez ci-dessous le détail de chaque modalité.

| Critères | Exigences pour bénéficier du Pacte Dutreil |

|---|---|

| 📜 Critère de détention | Société non cotée : détenir au moins 17 % des droits financiers et 34 % des droits de vote. Société cotée : détenir au moins 10 % des droits financiers et 20 % des droits de vote. |

| 🤝 Engagement de conservation | Engagement collectif ou unilatéral de conservation des titres pendant 2 ans, à compter de la signature du pacte. |

| 🎯 Fonction de direction | Entreprise individuelle : le donateur doit exercer son activité professionnelle. Société : l’un des signataires du pacte doit exercer des fonctions de direction. |

➡️ Après la transmission des titres :

- Le donataire (celui qui reçoit) doit respecter un engagement individuel de conservation d’au moins 6 ans.

- Le bénéficiaire ou l’un des signataires du pacte doit exercer une fonction de direction pendant 3 ans.

En tant qu’entrepreneur, vous pouvez donc continuer à diriger pendant 3 ans tout en transmettant la totalité de vos titres. Et l’engagement de conservation total est de 8 ans (2 + 6).

Un régime fiscal de faveur pour optimiser la transmission

🧾 En signant un pacte Dutreil, le bénéficiaire de la donation est taxé sur 25 % de la valeur de l’entreprise. En effet, il bénéficie d’une exonération d’impôt substantielle de 75 % !

Sous réserve de respecter toutes les conditions, cet avantage fiscal permet de réduire, voire gommer totalement les droits de mutation à titre gratuit (DMTG) sur votre outil professionnel.

Enfin, un avantage supplémentaire est accordé en fonction de l’âge du donateur. S’il est âgé de moins de 70 ans et que la donation est réalisée en pleine propriété, les droits de donation restants (sur les 25 % restants après exonération Dutreil) sont réduits de moitié.

💡 Bon à savoir : d’autres avantages successoraux sont cumulables avec ce dispositif, comme le démembrement de propriété et l’abattement en fonction du lien de parenté (renouvelable tous les 15 ans). Aussi, une transmission réalisée de son vivant en faveur d’un salarié ou d’un apprenti permet d’obtenir un abattement de 500 000 € sur le calcul des DMTG !

Signature du pacte Dutreil : la chronologie

Dans le schéma ci-dessous, la durée d’engagement est au total de 8 ans :

En pratique, la donation des titres est réalisée quelques jours avant la fin de l’engagement collectif. En effet, cet engagement doit être en cours au jour de la transmission. Dans ce cas, l’engagement est simplement transféré aux donataires, qui deviennent signataires à la place du donateur.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Le dispositif Dutreil est strictement encadré et soumis à des contrôles de l’administration fiscale. Pour sécuriser son application et éviter toute remise en cause, faites-vous accompagner par la gestion conseillée Prosper Conseil. Vous bénéficierez d’un accompagnement sur mesure avec un conseiller dédié pour construire une stratégie patrimoniale optimisée, intégrant notamment le Pacte Dutreil.

Pacte Dutreil réputé acquis : principe et avantages

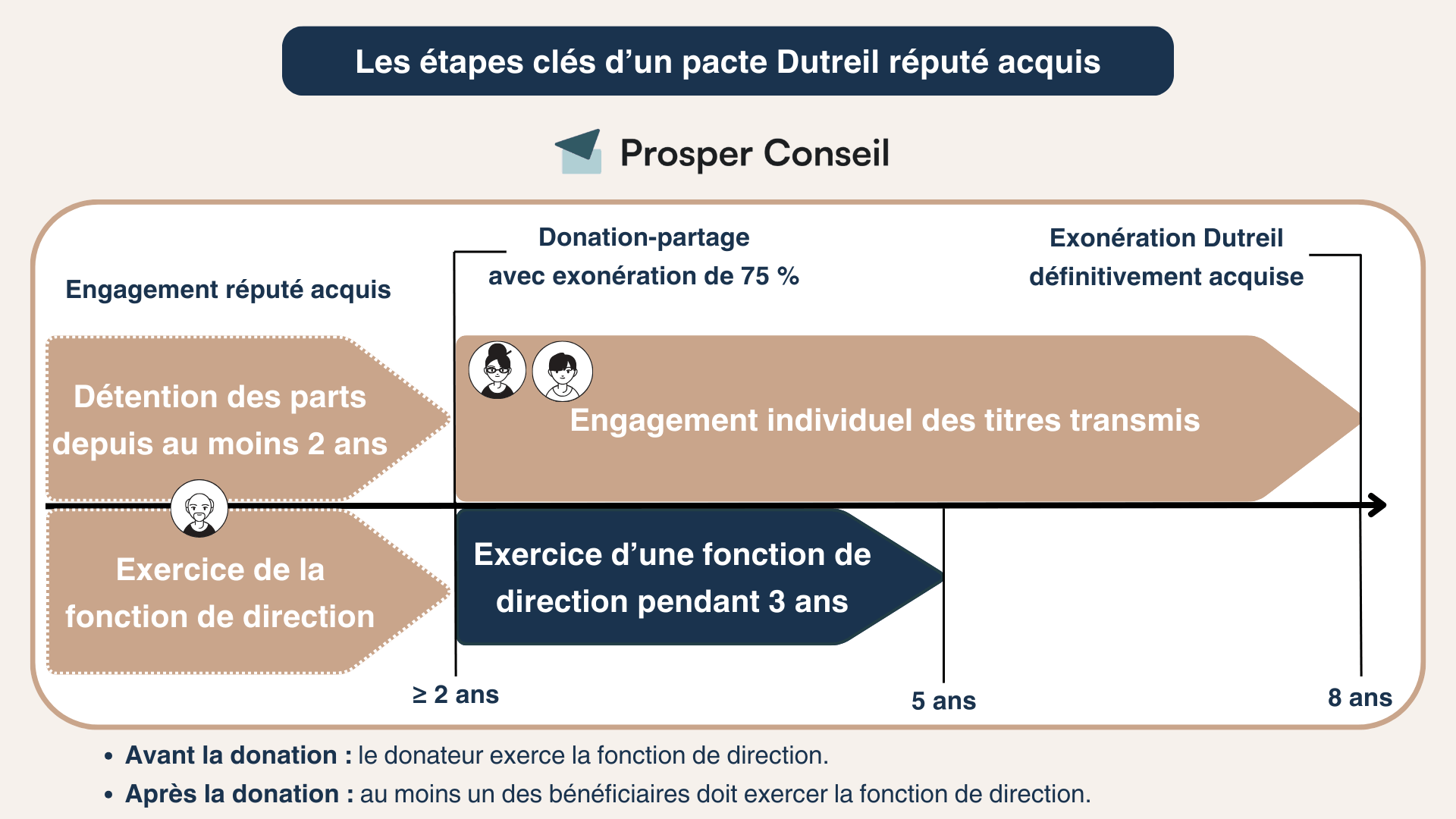

Dans certains cas, sous conditions d’éligibilité, il est possible de s’affranchir des 2 ans d’engagement collectif. C’est ce que l’on appelle le Pacte Dutreil réputé acquis.

🎯 Les critères à respecter sont les suivants :

- Détention préalable : en tant que donateur, vous devez détenir depuis au moins 2 ans les titres remplissant les seuils d’éligibilité en droits financiers et en droits de vote.

- Fonction de direction : vous devez également exercer une fonction de direction dans l’entreprise.

- Engagement du donataire : après la transmission, l’un des bénéficiaires doit impérativement reprendre une fonction de direction dans la société.

En tant que signataire, vous pouvez néanmoins continuer à participer à la gouvernance de votre société. En effet, il est possible d’établir une codirection entre vous et votre donataire.

💡 Bon à savoir : l’exonération Dutreil peut également s’appliquer en cas de décès (Pacte Dutreil post-mortem). Dans ce cas, les héritiers du défunt doivent s’engager à conserver les titres pendant au moins 8 ans.

Obligations déclaratives du pacte Dutreil : CGI et BOFiP à la loupe

Le Pacte Dutreil permet une exonération de 75 % des droits de mutation sous certaines conditions. Ce régime de faveur est encadré par :

- l’article 787 B du Code général des impôts (CGI) pour les sociétés ;

- et par l’article 787 C du CGI pour les entreprises individuelles.

⚠️ Attention : le non-respect des obligations déclaratives peut entraîner la remise en cause de l’exonération. Depuis le 6 avril 2021, ces obligations ont été clarifiées et renforcées, avec des précisions apportées par l’administration fiscale via le bulletin officiel des finances publiques (BOFIP).

L’ensemble de la doctrine fiscale est disponible dans le BOFiP et, sous réserve de son application à la date de l’opération, elle est opposable à l’administration (art. L80 A LPF).

Voyons dès à présent ce qui doit être déclaré à la direction générale des finances publiques (DGFiP).

Obligations déclaratives au moment de la transmission

À la mise en place de l’engagement collectif de conservation, certaines déclarations doivent être réalisées. Les BOFIP n° BOI-ENR-DMTG-10-20-40-10 et BOI-ENR-DMTG-10-20-40-30 précisent les différents justificatifs à produire.

| ⚖️ Pacte avec engagement écrit | ⚖️ Pacte avec engagement réputé acquis | ⚖️ Pacte avec engagement post mortem |

|---|---|---|

| Le notaire se charge de la déclaration de l’engagement au moment de la donation. | Attestation de la société à produire (engagement réputé acquis), dans les délais d’enregistrement. | Le notaire se charge de la déclaration de l’engagement au moment de la succession. |

Lors de la signature de l’acte authentique, des documents sont à remettre à l’administration fiscale. En voici les principaux, énumérés par l’article 294 bis, annexe II du CGI.

| 📄 Acte de transmission | 📄 Engagement collectif de conservation | 📄 Engagement individuel de conservation | 📄 Attestation de la société transmise |

|---|---|---|---|

| Selon les cas, il s’agit soit de l’acte de donation, soit de la déclaration de succession. | Copie de l’engagement enregistré mentionnant l’identité des associés et le nombre de parts concernées. | Chaque bénéficiaire doit signer un engagement de conservation des titres reçus. | L’entreprise certifie que toutes les conditions du Pacte Dutreil sont respectées. |

💡 Note : en présence de plusieurs héritiers, il est recommandé de réaliser une donation-partage pour éviter la réintégration des titres dans la succession et figer leur valeur fiscale.

Obligations déclaratives après la transmission

Une fois tous les engagements de conservation respectés, le donataire doit fournir une dernière attestation à l’administration fiscale.

📆 Délai : 3 mois après la fin des engagements (ou plus tôt si demandé par l’administration).

Cette attestation, exigée par l’article 294 ter de l’annexe II du CGI, confirme que toutes les conditions ont bien été respectées.

Holding et pacte Dutreil : ce qu’il faut savoir

Il est possible de cumuler Dutreil et holding patrimoniale. Pour autant, des différences notoires s’appliquent selon le fonctionnement de cette structure.

Votre holding est animatrice

Si votre holding respecte les critères de l’article 23 de la loi de finances 2024, elle peut être considérée comme animatrice (la doctrine précise que la condition d’animation doit être remplie à la conclusion et jusqu’au terme des engagements).

Selon l’article 787 B du CGI, une holding est qualifiée d’animatrice :

- lorsqu’elle participe activement à la conduite de la politique de son groupe constitué de sociétés contrôlées directement ou indirectement, exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale ;

- et auxquelles elle rend, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

✅ Dans ce cas, la holding est assimilée à une société opérationnelle. Ainsi, les titres de la holding peuvent bénéficier de l’exonération partielle de 75 % prévue par le Pacte Dutreil.

Votre holding est passive (dite interposée)

À l’inverse, si votre holding se limite à la gestion de participations sans animer ses filiales, elle est considérée comme passive.

⚠️ Conséquence : l’exonération Dutreil ne s’applique pas sur la totalité des parts de la holding, mais uniquement au prorata des actifs éligibles. La formule de calcul est disponible dans le BOFIP n°BOI-ENR-DMTG-10-20-40-10 alinéa 430.

Transmission optimisée d’une société : exemple avec calcul concret

👨 Prenons un exemple concret. Laurent, 58 ans, est président d’une marque de cosmétiques. Divorcé, il souhaite transmettre dès maintenant son entreprise à ses deux enfants tout en préservant son héritage familial.

📌 Sa société (SAS) est valorisée à 2 millions d’euros et il n’a jamais effectué de donations auparavant.

Coût de la transmission en l’absence de planification

Sans stratégie spécifique, Laurent réalise une donation-partage à parts égales. Chaque enfant reçoit 1 million d’euros.

➡️ Pour chaque donataire, l’assiette taxable des droits de donation est de :

1 000 000 € – 100 000 € = 900 000 €.

🧾 Selon le barème applicable aux héritiers en ligne directe, le coût de la transmission par enfant est de :

900 000 € x 30 % – 57 038 € = 212 962 €.

Coût total pour les deux enfants : 425 924 € de droits de donation, soit 21,30 % des 2 millions.

Transmission avec Pacte Dutreil : exemple

Grâce à la gestion conseillée Prosper Conseil, Laurent met en place un Pacte Dutreil avec ses enfants.

➡️ Pour chaque donataire, les droits de mutation à titre gratuit sont désormais calculés sur une base de :

1 000 000 x 25 % = 250 000 €.

La famille peut même bénéficier d’une réduction des DMTG de 50 %. Le donateur est âgé de moins de 70 ans et la donation porte sur la pleine propriété.

🧾 Le coût pour chaque enfant est drastiquement réduit :

[(250 000 € – 100 000 €) x 20 % – 1 806 € ] x 50 % = 14 095 €.

Soit un total de 28 190 € de droits de donation pour les deux enfants.

Avec ce dispositif, l’impôt successoral ne représente plus que 1,41 % de la valeur réelle des parts (28 190 € / 2 000 000 €) !

💡 À savoir : le pacte Dutreil est éligible au démembrement de propriété. En cas de donation avec réserve d’usufruit, la base taxable est réduite en fonction de l’âge du donateur, ce qui permet une optimisation encore plus importante. Cf. le barème usufruit nue-propriété.

Bénéficier d’un accompagnement sur mesure avec des experts

🧭 Pour sécuriser cet avantage successoral, il est essentiel de bien s’entourer. En effet, une approche interprofessionnelle est nécessaire pour bien profiter du pacte Dutreil, vérifier toutes ses contraintes et éviter les mauvaises surprises.

Prosper Conseil vous accompagne dans l’optimisation de votre transmission et peut vous mettre en relation avec des notaires, avocats et experts-comptables pour sécuriser votre projet patrimonial.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Il y a 18 mois j’ai transmis 50% de NP de ma holding à mon fils. Aujourd’hui je voudrais compléter à 100% de NP. La nouvelle durée de détention individuelle de 6 ans s’applique t’elle dans mon cas ou je reste à 4 ans?

Bonjour,

Sur le délai, le texte historique de l’article 787 B, c du CGI prévoit que le donataire s’engage à conserver les titres « pendant une durée de quatre ans à compter de la date d’expiration du délai visé au a ». Or, la loi de finances pour 2026 (art. 8) a modifié ce point : « Au premier alinéa du c, le mot : “quatre” est remplacé par le mot : “six” ».

Concrètement dans votre cas :

– Pour la donation réalisée il y a 18 mois, vous restez en principe sur l’engagement pris dans l’acte (donc la durée prévue au moment de la signature, ici “4 ans” pour cette première tranche).

– Si vous faites aujourd’hui une nouvelle donation pour compléter à 100 % de nue-propriété, c’est une nouvelle transmission : l’engagement individuel figurant dans ce nouvel acte sera, en principe, celui issu de la loi de finances 2026, donc 6 ans.

Dans la pratique, votre notaire est la bonne personne pour sécuriser la rédaction.

Je suis propriétaire et directrice d’une SELAS à 75% et nos deux enfants nés en 1993 et 1994 en possèdent 25% depuis 2019 après une donation partage chez notaire.

Mon mari est propriétaire d’une SARL qui détient les murs de l’activité de la SELAS à 98% et moi 2%.

Nous sommes mariés sous le régime de la séparation de biens depuis 1992.

Je vends mon entreprise ainsi que les murs. J’ai un acheteur potentiel avec qui je suis en pourparlers pour faire une vente progressive sur quelques années. Puis-je envisager de signer un pacte Dutreil avec nos enfants pour que le fruit de la vente passe directement à nos enfants avec le moins de taxes possible ? Merci pour votre réponse

Cordialement

Bien le bonjour,

Philosophie du Pacte Dutreil (esprit de la loi) : l’État accorde un avantage fiscal pour favoriser la transmission et la continuité des entreprises familiales (pérennité de l’outil, maintien des emplois et des centres de décision, investissement de long terme) en échange d’une stabilité du capital et du management sur plusieurs années.

Ainsi, le pacte Dutreil ne permet pas de faire « passer le prix de vente » à vos enfants : il s’applique aux transmissions à titre gratuit de titres (donation/succession), pas au produit d’une cession à un tiers.

Sous réserve d’éligibilité, le schéma est donc une donation des titres avant toute cession, avec contreparties : engagement de conservation et fonction de direction pendant x années par l’un des signataires (une cession des titres en cours d’engagement remet en cause l’exonération).