Statut juridique de son entreprise : 3 points à connaître

Le choix du statut juridique est une étape clé lors de la création de votre entreprise. Entre EI, EURL/SARL, SASU/SAS, etc… Il est facile de s’y perdre. Chaque forme juridique a ses implications en matière de responsabilité, de fiscalité et de protection sociale.

Si un expert-comptable est le mieux placé pour vous guider dans le choix du statut juridique de votre entreprise, choisir un conseiller en gestion de patrimoine peut également être bénéfique, notamment pour structurer votre patrimoine en société (exemple : holding patrimoniale) et choisir les meilleurs placements de trésorerie.

📌 Les trois points à connaître absolument pour choisir le statut juridique de votre entreprise sont :

- Les conséquences juridiques :

- Votre responsabilité est-elle limitée à vos apports ou illimitée ?

- Êtes-vous marié sous le régime de la séparation de biens, une question clé en cas de dettes professionnelles ?

- Les conséquences sociales :

- Dirigeant assimilé salarié → Régime général de la Sécurité sociale (80 % de cotisations sociales sur le salaire net).

- Travailleur non salarié (TNS) → Sécurité sociale des indépendants (45 % de cotisations sociales sur le salaire net).

- Les conséquences fiscales :

- Impôt sur le revenu des personnes physiques (IRPP) ;

- Ou impôt sur les sociétés (IS).

- Quelle imposition est la plus avantageuse selon votre situation ?

💡 Note : le choix du statut juridique de votre entreprise dépend de votre situation matrimoniale, familiale et professionnelle et de vos ambitions. Il n’existe pas de solution universelle : chaque situation mérite une analyse personnalisée pour trouver la structure la plus adaptée à vos besoins.

SOMMAIRE

- Tableau comparatif des différents statuts juridiques d’entreprise

- Conséquences juridiques du choix de son statut d’entreprise

- Conséquences sociales du choix de son statut d’entreprise

- Conséquences fiscales du choix de son statut d’entreprise

- Statut juridique d’entreprise : exemple concret d’un parcours entrepreneurial

Tableau comparatif des différents statuts juridiques d’entreprise

Concrètement, au moment de lancer votre activité, l’une des premières décisions cruciales à prendre concerne le statut juridique de votre future entreprise. Loin d’être une simple formalité administrative, ce choix aura des conséquences importantes sur votre activité, notamment en matière de responsabilité, de protection sociale et de fiscalité.

Pour vous aider à y voir plus clair, voici un tableau comparatif des différents statuts juridiques d’entreprise (liste non-exhaustive) :

| Statut juridique d’entreprise | Conséquences juridiques ⚖️ | Conséquences sociales 👥 | Conséquences fiscales 💰 |

|---|---|---|---|

| Micro-entreprise | Responsabilité limitée aux biens professionnels (réforme 2022) ; patrimoine personnel protégé sauf exception (fraude, renonciation) Absence de capital social (pas de personnalité morale) | Travailleur non salarié (TNS) : sécurité sociale des indépendants, cotisations sociales de x % du chiffre d’affaires, selon la nature de l’activité | Impôt sur le revenu en transparence fiscale (possibilité d’opter pour le prélèvement forfaitaire libératoire) et franchise de TVA sous les seuils applicables |

| Entreprise individuelle (EI) | Responsabilité limitée aux biens professionnels (réforme 2022) ; patrimoine personnel protégé sauf exception (fraude, renonciation) Absence de capital social (pas de personnalité morale) | Travailleur non salarié (TNS) : sécurité sociale des indépendants, cotisations sociales d’environ 45 % du bénéfice | Transparence fiscale (possible option pour l’impôt sur les sociétés) |

| Société par actions (SASU/SAS) | Responsabilité limitée aux apports 1 associé en SASU, 2 minimum en SAS Dirigée par un Président (et éventuellement des DG) Montant de l’apport en capital libre | Assimilé salarié : régime général, cotisations d’environ 75-80 % du salaire net ; aucune cotisation si pas de rémunération | Impôt sur les sociétés (possible option pour l’impôt sur le revenu dans les mains des actionnaires pendant 5 ans sous conditions) |

| Société à responsabilité limitée (EURL/SARL) | Responsabilité limitée aux apports 1 associé en EURL, 2 à 100 en SARL Dirigée par un gérant (ou un collège de cogérants) Montant de l’apport en capital libre | – Si gérant majoritaire : Travailleur non salarié (TNS) donc sécurité sociale des indépendants (cotisations d’environ 45 % du revenu net) – Si gérant minoritaire ou égalitaire : Assimilé salarié (cotisations d’environ 75-80 % du salaire net) | Impôt sur les sociétés par défaut (option possible de transparence fiscale pour EURL ou SARL de famille) |

| Société anonyme (SA) | Responsabilité limitée aux apports 2 associés minimum en société non-cotée (7 en cotée) Dirigée par un Président + Conseil d’administration Apport en capital : 37 000 € minimum | Assimilé salarié : régime général, cotisations d’environ 75-80 % du salaire net | Impôt sur les sociétés obligatoire |

| Société en nom collectif (SNC) | Responsabilité illimitée et solidaire entre associés 2 associés minimum (obligation d’être commerçants) Dirigée par un gérant (ou un collège de cogérants) Montant de l’apport en capital libre | Travailleur non salarié (TNS) : sécurité sociale des indépendants, cotisations d’environ 45 % du revenu net | Transparence fiscale par défaut (option IS possible) |

| Société civile (SC) | Responsabilité illimitée (proportionnelle aux parts détenues) 2 associés minimum Dirigée par un gérant (ou un collège de cogérants) Montant de l’apport en capital libre | TNS si le gérant est rémunéré en tant qu’associé Assimilé salarié s’il perçoit une rémunération au titre d’un contrat de travail | Impôt sur le revenu dans les mains des associés pour une SC à activité non commerciale Impôt sur les sociétés pour une SC à activité commerciale |

En ce qui concerne la fiscalité, nous utilisons le terme “transparence fiscale” plutôt que “impôt sur le revenu (IR)”, car l’imposition s’applique directement aux associés/actionnaires, qui peuvent être des personnes physiques ou des personnes morales soumises à l’IS.

💡 Bon à savoir : l’URSSAF met à disposition des simulateurs pour évaluer l’impact du statut juridique de votre entreprise (ou future entreprise) sur vos revenus : URSSAF Simulateurs et Assistants.

Conséquences juridiques du choix de son statut d’entreprise

Lors de la création de votre activité, vous avez deux grandes options : exercer en nom propre (en tant que personne physique) ou créer une société (personne morale). Ce choix a un impact majeur sur votre responsabilité, votre protection patrimoniale et votre capacité de développement.

Entreprise individuelle (EI) : souplesse et simplicité pour les indépendants

Comme son nom l’indique, l’entreprise individuelle (EI) est une aventure en solo. Si vous envisagez de vous associer, la création d’une société sera incontournable.

L’EI et la micro-entreprise (qui en est une sous-catégorie) sont des statuts adaptés si vous souhaitez vous lancer rapidement, sans formalités complexes. Ce régime offre une gestion simplifiée sur le plan administratif, fiscal et comptable, mais implique une responsabilité sur les biens professionnels.

👉 Bon à savoir : depuis la loi du 14 février 2022, le patrimoine personnel des entrepreneurs individuels est automatiquement protégé contre les dettes professionnelles. Toutefois, cette protection peut être levée dans certaines situations, notamment en cas de cessation d’activité ou de garantie spécifique exigée par un créancier.

Créer une société : structurer et sécuriser son activité sur le long terme

Créer une société signifie donner naissance à une personne morale distincte de votre personne physique. Cette séparation permet de protéger votre patrimoine personnel en cas de difficultés financières, puisque c’est la société qui contracte des dettes et non vous directement.

➡️ Cependant, cette protection n’est pas systématique. La responsabilité des associés dépend du type de société choisi :

- Responsabilité limitée aux apports. En SARL, EURL, SAS, SASU et SA, vous ne risquez en principe que le montant de votre investissement (votre apport dans la société).

- Responsabilité illimitée. En SNC et SC, les associés sont indéfiniment responsables des dettes de la société, proportionnellement (SC) ou solidairement (SNC).

➡️ Créer une société apporte aussi des avantages stratégiques :

- Structuration et crédibilité : une société inspire plus de confiance aux investisseurs, banques et partenaires.

- Facilité d’association : vous pouvez intégrer de nouveaux associés/actionnaires et répartir les pouvoirs via les statuts.

- Optimisation fiscale et sociale : vous pouvez profiter des charges déductibles et des amortissements : Optimisation fiscale de l’entreprise : charges, amortissements, aides. Et selon la structure choisie, vous pouvez moduler vos cotisations sociales (assimilé salarié ou TNS) et votre imposition (IS ou transparence fiscale).

💡 Bon à savoir : certaines sociétés permettent une gestion souple, comme la SAS qui offre une grande liberté statutaire pour organiser le fonctionnement de l’entreprise.

Conséquences sociales du choix de son statut d’entreprise

Le statut juridique de votre entreprise impacte également directement votre protection sociale, le montant des cotisations et les droits associés (maladie, retraite, chômage, etc.). Deux options s’offrent à vous : le statut de travailleur non salarié (TNS) ou celui d’assimilé salarié. Vous serez TNS ou assimilé salarié selon le statut juridique de votre entreprise (voir le 1er tableau de l’article).

| Critères | Travailleur non salarié (TNS) | Dirigeant assimilé salarié |

|---|---|---|

| Régime de sécurité sociale | Sécurité sociale des indépendants (SSI) | Régime général de la Sécurité sociale |

| Cotisations sociales | Environ 45 % du revenu net | Environ 80 % du revenu net |

| Protection sociale (URSSAF) | Minimale : indemnités journalières plus faibles, pas d’assurance chômage, retraite moins élevée | Complète : similaire aux salariés (maladie, retraite, prévoyance) |

| Gestion administrative | Simplifiée | Plus complexe : bulletins de paie, déclarations sociales |

| Accès au crédit | Plus difficile (banques plus frileuses) | Plus facile (statut perçu comme plus stable) |

Cas pratique entre TNS et assimilé-salarié

Pour bien comprendre la différence de taux de cotisations sociales entre un TNS et un assimilé salarié, prenons un exemple concret :

👩 Sophie est créatrice de bijoux, elle dégage un bénéfice de 50 000 € après déduction de ses charges. Elle souhaite se verser cette somme :

- En tant que TNS (gérant majoritaire de SARL) : cotisations sociales d’environ 45 % ; revenu net avant impôt : 34 482 € (50 000 € / 1,45). Moins de protection sociale, mais plus de revenu disponible pour souscrire des assurances privées et optimiser son patrimoine elle-même.

- En tant qu’assimilé salarié (président de SASU ou gérant minoritaire de SARL par exemple) : cotisations sociales d’environ 80 % ; revenu net avant impôt : 27 778 € (50 000 € / 1,8). Meilleure couverture sociale (santé, retraite, prévoyance) avec une prise en charge plus importante par l’État.

💡 Bon à savoir : en SAS/SASU, un dirigeant qui ne se rémunère pas ne paie aucune cotisation sociale, contrairement aux gérants majoritaires de SARL/EURL qui doivent s’acquitter de cotisations minimales, même sans revenu.

Conséquences fiscales du choix de son statut d’entreprise

Le choix du statut juridique de votre entreprise détermine son régime d’imposition et influence directement la charge fiscale, la gestion des bénéfices et l’optimisation de votre rémunération.

Statut juridique d’entreprise fiscalement transparent

Si votre société est fiscalement transparente, ses bénéfices sont directement imposés chez les associés/actionnaires :

- Une personne physique sera soumise à l’impôt sur le revenu (IR).

- Une entreprise soumise à l’IS verra ces bénéfices réintégrés dans son propre résultat imposable.

La transparence fiscale est le régime par défaut des entreprises individuelles et de certaines sociétés unipersonnelles (ex. EURL). Si vous êtes une personne physique, vos bénéfices sont intégrés à votre revenu personnel et soumis au barème progressif de l’IR, avec un taux marginal pouvant atteindre 45 %.

✅ Les principaux avantages :

- Ce régime est souvent plus intéressant lorsque vous débutez et anticipez des bénéfices modestes. Par exemple, si vous êtes artisan ou consultant indépendant, l’IR est administrativement plus simple à gérer.

- Si vos revenus globaux sont faibles, vous bénéficiez d’un taux d’imposition marginal réduit et de certaines aides sociales. En revanche, en cas de forte croissance, la progressivité de l’IR peut entraîner une charge fiscale importante.

Statut juridique d’entreprise fiscalement opaque

Si votre société est fiscalement opaque, elle est considérée comme une entité fiscale distincte. Elle paie d’abord l’IS sur ses bénéfices. Puis la rémunération (salaire ou revenu de gérant) et les dividendes versés aux associés/actionnaires sont taxés.

Ce régime concerne généralement les sociétés pluripersonnelles (SARL, SAS…), mais il est également accessible aux entreprises individuelles et aux EURL sur option. Contrairement à l’IR, où les bénéfices sont imposés directement chez l’entrepreneur, l’IS permet de séparer l’imposition des bénéfices de celle des revenus du dirigeant.

Le taux d’IS est avantageux pour les PME : 15 % sur les 42 500 premiers euros de bénéfices (et 25 % au-delà).

✅ Les principaux avantages :

- Réinvestissement des bénéfices : l’IS permet de limiter l’imposition sur les bénéfices non distribués. Seuls les bénéfices versés sous forme de dividendes sont ensuite imposés entre les mains du dirigeant. C’est un levier puissant pour financer la croissance de l’entreprise (investissements, embauches…).

- Optimisation de la rémunération du dirigeant : opter pour l’IS permet de dissocier la rémunération du dirigeant des bénéfices de l’entreprise. Cela ouvre ainsi la voie au dirigeant à un meilleur contrôle de sa fiscalité avec un mix entre salaire et dividendes.

💡 Note : le choix entre IS et IR dépend de nombreux facteurs : nature de l’activité, niveau de revenus, objectifs de développement et situation familiale. Il est recommandé de se faire accompagner par un expert pour évaluer l’option la plus adaptée à votre situation.

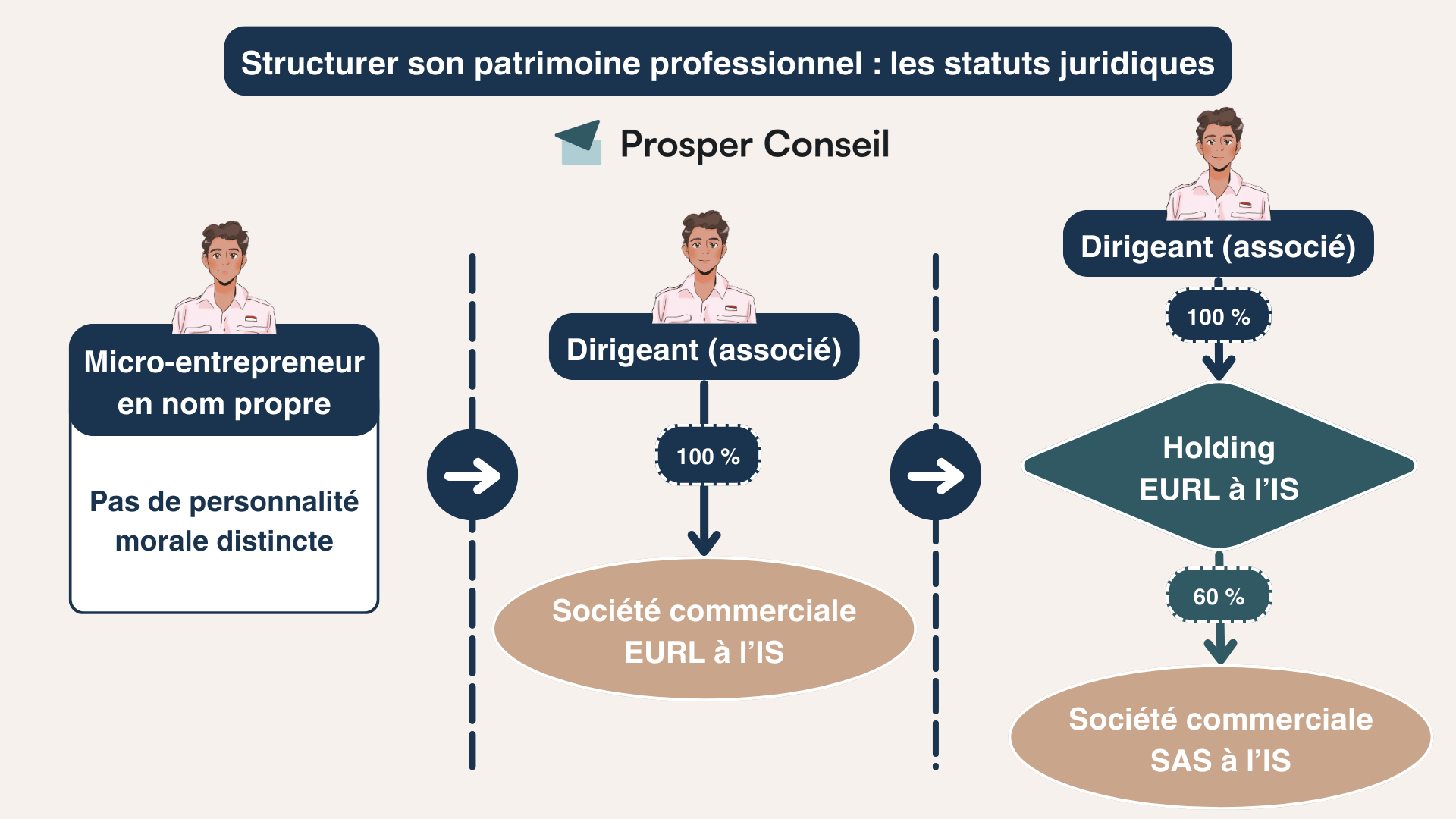

Statut juridique d’entreprise : exemple concret d’un parcours entrepreneurial

👨🏻💻 Alix, diplômé de l’école 42, est développeur dans une PME et souhaite lancer une activité en parallèle. Voici les étapes clés de son évolution entrepreneuriale.

💡 Note : cet exemple est indicatif. Chaque situation étant unique, le choix des statuts juridiques doit être adapté aux besoins et objectifs de chaque entrepreneur.

La micro-entreprise pour démarrer en douceur

Alix est salarié et veut tester une nouvelle idée d’activité en parallèle avant de se lancer à plein temps. Il peut exercer dans le même secteur, sous réserve de vérifier son contrat (clause d’exclusivité, de non-concurrence) ou d’obtenir une autorisation.

➡️ Pourquoi la micro-entreprise ?

- Création et gestion ultra-simplifiées : formalités réduites, comptabilité allégée.

- Fiscalité avantageuse : imposition sur le chiffre d’affaires avec abattement, franchise de TVA sous certains seuils.

- Idéal pour commencer sans risque : peu d’engagements financiers, charges sociales limitées.

➡️ Les limites du statut juridique de la micro-entreprise :

- Plafonds de chiffre d’affaires.

- Cotisations sociales sur le CA, même en cas de faible rentabilité.

- Peu de possibilités d’optimisation fiscale et pas de séparation entre patrimoine personnel et professionnel.

👉 La micro-entreprise est idéale pour tester son activité, mais elle devient vite limitée lorsque le chiffre d’affaires augmente.

L’EURL pour structurer et optimiser son activité

Son activité est en pleine croissance et il réalise désormais 50 000 € de chiffre d’affaires annuel. Il quitte la micro-entreprise et crée une EURL à l’IS.

➡️ Pourquoi choisir l’EURL ?

- Responsabilité limitée aux apports : protection du patrimoine personnel.

- Cotisations sociales réduites : en tant que gérant majoritaire, il est TNS (Travailleur Non Salarié) et paie environ 45 % de charges sociales uniquement sur ses revenus nets (et non plus sur le chiffre d’affaires).

- Option IS : il peut mieux gérer sa fiscalité en dissociant ses revenus personnels des bénéfices de l’entreprise.

➡️ Pourquoi pas une SASU ?

- Alix préfère payer moins de cotisations sociales pour maximiser son revenu net.

- Il accepte de gérer lui-même sa protection sociale (mutuelle, prévoyance, retraite).

👉 L’EURL à l’IS lui permet de structurer son activité tout en maîtrisant sa fiscalité et ses charges sociales.

La SAS pour accélérer la croissance

Après plusieurs années, Alix souhaite ouvrir son capital pour accueillir des associés et lever des fonds. Il transforme alors son EURL en SAS afin de faciliter cette transition.

➡️ Pourquoi choisir la SAS ?

- Plus de flexibilité dans la gestion et la transmission des parts.

- Attractivité pour les investisseurs : possibilité d’ouvrir le capital facilement.

👉 Pour optimiser sa fiscalité et garder le contrôle sur ses cotisations sociales, Alix crée une holding patrimoniale sous forme d’EURL à l’IS. Il réalise un apport-cession des parts de sa SAS à cette holding, sa SAS devient une filiale. Cela lui permet ainsi de mieux structurer son patrimoine et d’optimiser la gestion de ses revenus. Holding et optimisation fiscale : bien structurer son entreprise.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine