Banque privée : montant minimum, promesses marketing et réalité

Les banques privées font rêver : conseils personnalisés, produits exclusifs, accompagnement haut de gamme… Mais derrière les brochures luxueuses et les rendez-vous dans une ambiance feutrée, des questions reviennent sans cesse : quel est le montant minimum pour accéder à une banque privée ? Et la qualité du conseil est-elle à la hauteur des promesses ?

La réponse dépend de la banque, du niveau de service et surtout… de votre patrimoine. Car non, toutes les banques privées ne s’adressent pas aux millionnaires. Certaines sont accessibles dès 100 000 €, d’autres exigent plusieurs millions d’euros. À titre d’exemple, BNP Paribas Banque Privée indique un accès à partir de 250 000 € d’actifs financiers, avec des solutions spécifiques à partir de 5 M€.

Et surtout, avoir le montant minimum requis pour la banque privée ne garantit pas un service réellement personnalisé ni des conseils objectifs.

📌 Banque privée : combien faut-il vraiment ?

- Il faut généralement plusieurs centaines de milliers d’euros d’actifs financiers confiés pour accéder à une banque privée de grand réseau, même si certaines offres premium peuvent commencer plus bas.

- Certaines enseignes plus prestigieuses (Edmond de Rothschild, UBS, J.P. Morgan…) fixent le seuil d’entrée à plusieurs millions d’euros.

- Plus votre « encours placé » est élevé, plus le niveau de service s’améliore : accès prioritaire à un conseiller dédié, placements plus diversifiés, conditions tarifaires avantageuses, conciergerie haut de gamme, etc.

- À l’inverse, au montant minimum, l’expérience client reste bien souvent limitée : peu de disponibilité, produits standardisés, peu de valeur ajoutée.

- Le ticket d’entrée n’est pas le principal critère, ce qui compte avant tout est le mode de rémunération du conseil : honoraires (conseil indépendant, très rare en France) ou rétrocommissions (conseil non indépendant).

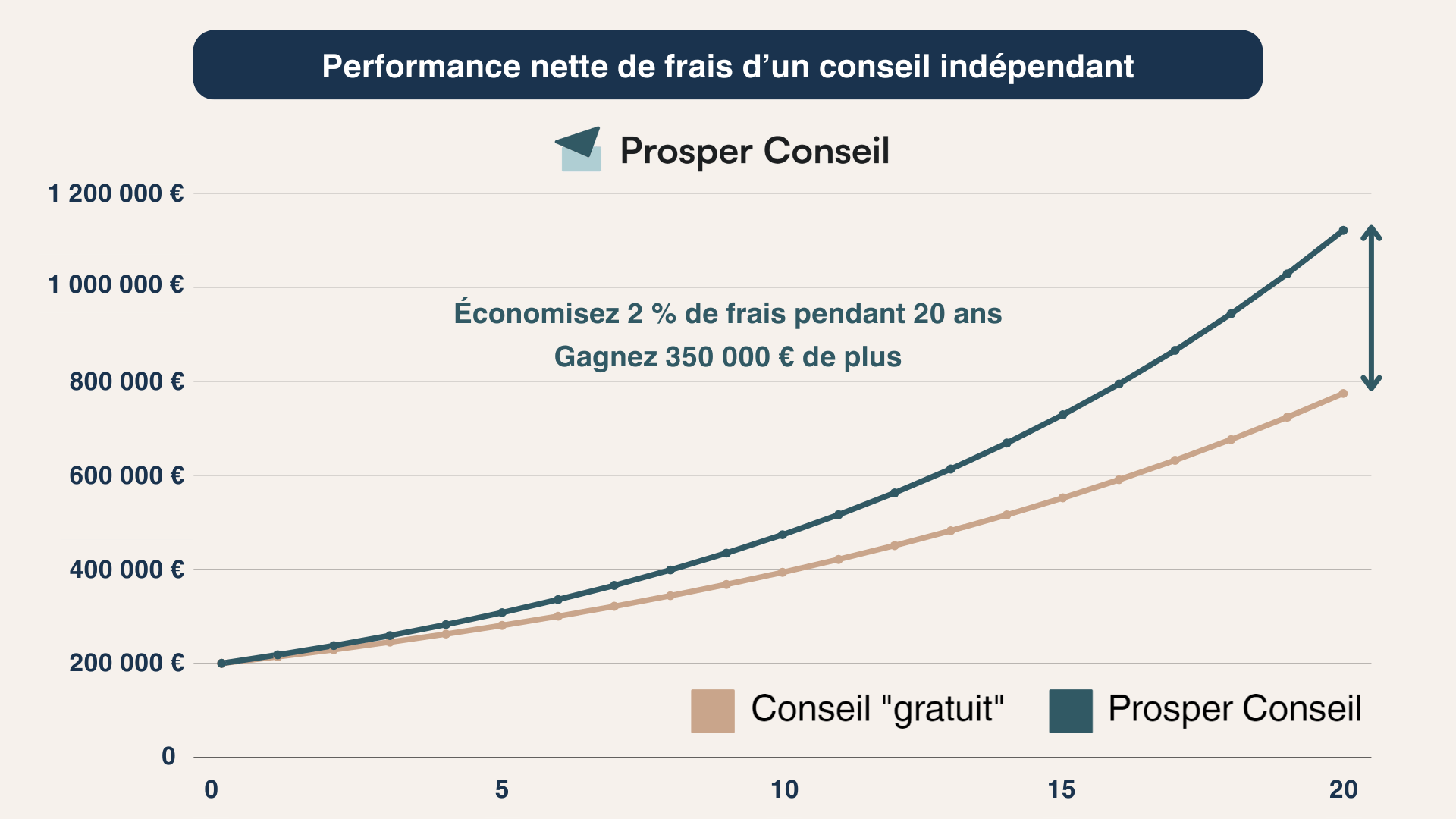

💡 Note : comme les banques de détail, les banques privées ne sont pas indépendantes. Structurellement, elles proposent uniquement leurs propres produits (loin d’être les plus performants). Et les conseillers sont rémunérés via des commissions intégrées aux produits. Résultat, le conseil peut être biaisé, avec un intérêt à recommander les placements les plus rémunérateurs pour eux… pas forcément pour vous. Et finalement le conseil « gratuit » se paie cher en raison de la sous-performance des placements : par exemple, 2 % de performance en moins sur un capital placé de 1 million d’euros correspond à un manque à gagner de 20 000 € par an pour vous.

SOMMAIRE

- Montant minimum des banques privées et multi-family office : tableau comparatif

- La réalité : ce que les banques privées ne vous diront jamais

- Exemple concret : ce que les banques privées vous vendent vraiment

- L’alternative : opter pour un conseil vraiment indépendant

Montant minimum des banques privées et multi-family office : tableau comparatif

💰 Quel est le montant minimum requis pour accéder à une banque privée ? En général, le montant minimum pour accéder à une banque privée est de 100 000 €.

Toutefois, si l’on parle souvent de “banque privée” au sens large, toutes les structures ne se valent pas : il existe de grandes différences de seuils d’entrée, de qualité de conseil, et surtout d’indépendance.

Banque privée, multi-family office, single-family office : quelles différences concrètes ?

Voici un tableau comparatif clair pour vous repérer selon votre patrimoine et vos besoins :

| Banque privée | Multi-family office | Single family office | |

|---|---|---|---|

| Ticket d’entrée | Dès 100 000 € | Dès 100 000 € | Plusieurs dizaines de millions € |

| Nombre de clients par conseiller | ~200 | ~100 | 1 seule famille |

| Nombre de conseillers | Équipe large (plusieurs centaines) | Équipe dédiée (15-30 experts) | Équipe restreinte (2-5 experts) |

| Structure indépendante | ❌ Solutions limitées aux produits de la banque très chargés en frais | ✅ Architecture ouverte | ✅ Architecture ouverte |

| Conseil indépendant ou non ? | ❌ Conseil en patrimoine gratuit Donc conseil non indépendant (rémunération par rétrocommissions) | ⚠️ Rétrocommissions (conseil non indépendant) et/ou honoraires (conseil indépendant) | ✅ Uniquement des honoraires de conseil en gestion de patrimoine (ou alors directement salariés de la famille) |

💡 Note : Selon les missions réalisées, le professionnel doit disposer des habilitations adaptées : conseiller en investissements financiers (CIF), courtier en assurance, intermédiaire bancaire, conseil en immobilier, etc. Avant de choisir un interlocuteur, vérifiez ses statuts, son immatriculation ORIAS, son mode de rémunération et la lettre de mission remise avant le conseil.

Les banques privées : derrière le prestige, un conseil sous contrôle

🏦 Le terme “banque privée” est souvent utilisé à tort pour désigner toute structure haut de gamme. En réalité, il recouvre deux types d’acteurs bien distincts :

- Les filiales “banque privée” des grands groupes (BNP Paribas, Société Générale, Crédit Agricole, etc.), accessibles dès 100 000 € d’encours placés. Mais dans les faits, l’offre est limitée aux produits de la banque, et l’accompagnement reste très standardisé.

- Les banques spécialisées en gestion de fortune (comme Edmond de Rothschild, UBS, J.P. Morgan…) qui ciblent une clientèle beaucoup plus fortunée. Le ticket d’entrée dépasse souvent plusieurs millions d’euros, avec une prestation plus étoffée… mais pas forcément plus indépendante.

Quelle que soit la structure, les conseillers ne sont pas libres dans leurs recommandations : ils suivent les consignes internes avec des offres packagées, un univers de placements restreint et des objectifs commerciaux à atteindre.

➡️ Résultat : pas d’indépendance capitalistique. Même dans l’univers feutré des banques privées, la logique commerciale prime sur l’intérêt du client.

Les cabinets indépendants : multi-family offices et single-family offices

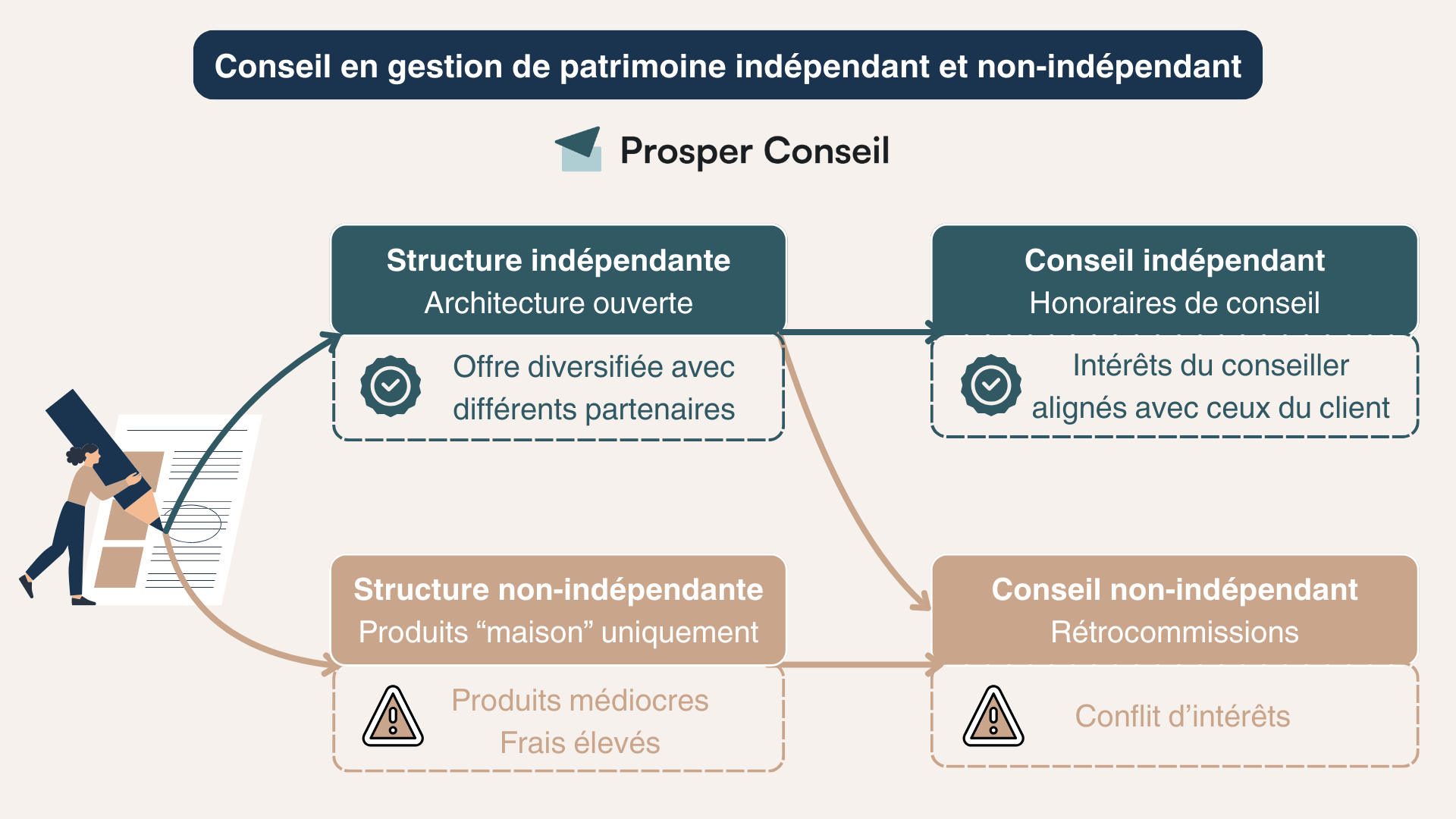

À la différence des banques privées, les multi-family offices (Prosper Conseil) et single-family offices ne sont pas des banques. Ce sont des structures indépendantes, libérées des logiques commerciales bancaires. Elles accompagnent plusieurs familles (multi) ou une seule famille (single) dans la gestion de leur patrimoine.

💡 Mais attention : l’indépendance capitalistique (c’est-à-dire ne pas appartenir à une banque) ne suffit pas. En effet, pour bénéficier d’un conseil réellement objectif, il faut aussi s’assurer de l’indépendance du mode de rémunération.

💶 Deux modèles coexistent en France :

- La rémunération en honoraires de conseil : seulement 5 % des family offices (exemple : notre service de gestion conseillée chez Prosper Conseil) sont rémunérés directement par vous, et non par des partenaires. Aucun intéressement sur les produits recommandés. Résultat : un conseil objectif, 100 % aligné avec vos intérêts, sans biais ni conflit d’intérêts. Réglementairement, c’est le conseil indépendant MIF 2, très rarement appliqué en France.

- Les rétrocommissions : les 95 % des family offices et CGPI restants perçoivent encore des commissions sur les produits qu’ils vous recommandent (exactement comme les banques privées). Même si la structure est indépendante sur le papier, ce modèle introduit un biais : le conseil peut être influencé par ce qui rémunère le plus l’établissement (des fonds d’investissement très chargés en frais, des produits défiscalisant, etc.) … pas par ce qui vous convient le mieux.

➡️ Contrairement aux banques privées, la majorité des family offices travaillent donc en architecture ouverte (plusieurs partenaires). Mais seul un conseil rémunéré en honoraires garantit une vraie indépendance… et vous évite des produits chargés en frais et sous-performants.

La réalité : ce que les banques privées ne vous diront jamais

🏦 Les banques privées se positionnent comme des partenaires exclusifs pour gérer votre patrimoine. Pourtant, derrière les promesses de conseils sur-mesure, la réalité est souvent moins idyllique.

Manque d’indépendance, conflits d’intérêts, pression commerciale… Même avec un patrimoine important, la banque privée n’est pas toujours adaptée.

Une gestion souvent formatée, pensée pour les intérêts de la banque

⚠️ L’un des principaux problèmes des banques privées est le manque de diversité et d’objectivité dans les placements proposés.

En pratique, vous risquez de vous retrouver avec :

- Un choix limité : uniquement les fonds de la banque, rarement les plus performants.

- Des portefeuilles types : malgré la promesse d’un accompagnement sur-mesure, les allocations d’actifs sont souvent préconçues et peu adaptées aux besoins spécifiques de chacun. Et les fonds choisis ont des frais de gestion élevés et sont sous-performants.

- De la défiscalisation immobilière peu optimisée : on vous vend un dispositif “fiscalement avantageux” (ex : l’ancien Pinel, ou le Denormandie) sans réelle comparaison avec d’autres solutions du marché.

- Un conseiller difficile à joindre : avec des centaines de clients à gérer, les rendez-vous sont limités et le suivi réel peut laisser à désirer.

➡️ Résultat : même avec un ticket d’entrée assez important, l’accompagnement reste souvent générique et peu adapté à votre profil.

Des conseillers plus commerciaux que patrimoniaux

💼 Contrairement à ce qu’on pourrait croire, le conseiller en banque privée n’est pas un expert patrimonial indépendant. C’est plutôt un très bon vendeur.

- Des objectifs à atteindre : il doit remplir des quotas, ce qui peut influencer ses recommandations.

- Un turnover fréquent : il n’est pas rare de changer de conseiller tous les 3 à 5 ans, ce qui nuit à la continuité du suivi.

🔎 Et les frais dans tout ça ?

- Frais d’entrée, frais de gestion, frais d’arbitrage : il n’est pas rare de payer 1 % voire 1,20 % de frais de gestion annuels sur unités de compte, soit deux fois plus que dans les meilleures assurances vie et meilleurs PER du marché. Sans compter les fonds d’investissement eux-mêmes, autour de 2 % de frais de gestion annuels, soit 10 fois plus que les ETF. De plus, il faut aussi ajouter des frais sur versement allant jusqu’à 5 % et des frais d’arbitrage de l’ordre de 1 %.

- Rétrocommissions opaques : une partie de la rémunération du conseiller dépend des produits qu’il vous vend. Résultat : un conseil orienté… vers ce qui rapporte à la banque, pas forcément à vous.

➡️ En résumé : la banque privée reste une structure commerciale dont la rentabilité repose sur les produits vendus. Et dans ce modèle, l’intérêt du client passe souvent après celui de l’établissement.

Exemple concret : ce que les banques privées vous vendent vraiment

✨ La promesse : un accompagnement haut de gamme, dès lors que vous avez le montant minimum requis pour une banque privée. En réalité, il s’agit avant tout d’une stratégie commerciale bien rodée pour capter et fidéliser les clients fortunés.

Ce que vous promet une banque privée… et ce que vous recevez vraiment

💬 Nicolas Decaudain, cofondateur et président de Prosper Conseil, ancien client d’une banque privée de réseau, pensait bénéficier d’un accompagnement haut de gamme et de conseils en ingénierie patrimoniale. La réalité a été tout autre :

- Des placements médiocres et chargés en frais : malgré son statut de « banque privée », on lui a proposé un contrat de capitalisation médiocre avec des frais élevés (1 % de frais de gestion sur unités de compte, soit deux fois plus que les acteurs les moins chers du marché). Et des complications pour investir dans l’ETF promis, le « conseiller » voulant le faire investir dans des fonds d’investissement avec plus de frais et moins de performance.

- Des services inexistants : malgré les promesses d’un suivi sur-mesure, aucun conseil patrimonial concret ne lui a été apporté.

- Un projet laissé à l’abandon : son financement en SCPI en usufruit, pourtant central à sa stratégie, n’a jamais été finalisé malgré la promesse initiale et de multiples relances.

- Des frais injustifiés : des prélèvements bancaires abusifs, malgré des engagements de gratuité.

➡️ Résultat : après une année de frustrations, Nicolas a quitté sa banque privée et obtenu dédommagement… mais non sans effort.. Son expérience a mis en lumière les limites d’un modèle bancaire avant tout commercial, où l’intérêt du client reste secondaire face aux objectifs de vente. Et cette expérience lui a révélé le manque de conseil indépendant en France, ce qui fut à l’origine de la création de Prosper Conseil en 2022.

Le coût caché derrière un conseil “gratuit”

Le ticket d’entrée exigé par la banque privée ou le family office ou le cabinet de conseil en gestion de patrimoine n’est pas le principal critère. Pour bien choisir votre conseiller, il faut avant tout analyser sa rémunération : est-il rémunéré par des partenaires ou par vous-même ? En d’autres termes, sert-il vos intérêts ou ceux de partenaires ?

💸 Vous avez certainement déjà entendu la phrase : “Si c’est gratuit, c’est vous le produit.” Les banques privées ne dérogent pas à cette règle.

Le conseil affiché comme “gratuit” est en réalité payé… par vous. Il est financé via les frais intégrés dans les produits que l’on vous fait souscrire, souvent bien plus élevés que ceux du marché : frais de gestion d’assurance vie, frais sur les fonds d’investissement, gestion sous mandat, etc.

📊 En moyenne, un conseil « gratuit » peut vous coûter 2 % de frais supplémentaires par an par rapport à un conseil vraiment indépendant.

💥 Résultat : 350 000 € de gains perdus uniquement à cause de frais excessifs… pour un conseil que vous pensiez gratuit.

Ce modèle repose sur une seule logique : vous faire souscrire des produits plus rentables pour l’établissement (plus chargés en frais et moins performants que les alternatives disponibles sur le marché).

L’alternative : opter pour un conseil vraiment indépendant

Face aux limites des banques privées et de leurs produits à frais élevés, il existe une alternative bien plus transparente et efficace : le conseil indépendant en gestion de patrimoine.

Contrairement aux banques et aux cabinets indépendants rémunérés en rétrocommissions, un conseil indépendant rémunéré en honoraires ne dépend pas des produits qu’il recommande. Il n’a rien à vendre et pas de partenaires qui le rémunèrent, il a juste des stratégies à construire pour vous en choisissant librement parmi tous les placements disponibles sur le marché. Son seul objectif : optimiser votre patrimoine selon vos besoins, sans biais.

Une gestion vraiment objective, sans biais ni commissions

⚖️ Avec un conseil indépendant, le fonctionnement repose sur deux piliers clés :

- Architecture ouverte : accès à toutes les solutions du marché, sans se limiter aux seuls produits de la banque ni à un cercle de partenaires.

- Rémunération à l’honoraire : vous payez pour un conseil, pas pour qu’on vous place un produit. Votre conseiller est rémunéré par vous-même, et non par un partenaire, donc il travaille seulement à votre profit.

Résultat : un alignement total entre vos intérêts et ceux de votre conseiller.

📌 À l’inverse, un conseil non-indépendant fonctionne via des rétrocommissions intégrées aux produits. Cela crée de potentiels conflits d’intérêts vers ce qui rapporte le plus… au conseiller, pas à vous.

💡 Note : grâce à l’absence de frais excessifs et au choix des meilleurs placements du marché, un conseil indépendant peut vous faire économiser plusieurs centaines de milliers d’euros sur le long terme.

Un accompagnement réellement sur-mesure

🧭 Chaque patrimoine est unique. Un bon conseil ne peut pas être standardisé. Avec un conseil indépendant rémunéré exclusivement en honoraires (réglementation MIF 2), vous bénéficiez d’une stratégie entièrement personnalisée, construite autour de vos objectifs patrimoniaux :

- Approche globale : investissement, optimisation fiscale, transmission, prévoyance, retraite… tout est pris en compte.

- Liberté maximale dans la gestion : vous n’êtes pas pieds et poings liés à un seul établissement. Vous profitez d’une sélection rigoureuse des meilleurs acteurs du marché, pour chaque besoin.

- Un suivi dans la durée : votre stratégie évolue avec vous, et vous gardez la main à chaque étape.

🧭 Ne laissez pas les frais cachés et les conseils biaisés freiner votre progression patrimoniale. Choisissez une gestion conseillée 100 % indépendante, transparente, et alignée avec vos intérêts.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le montant minimum pour accéder à une banque privée

Comment savoir si une banque privée est indépendante ?

Une banque privée n’est pas indépendante au sens strict, car elle appartient à un groupe bancaire et travaille avec un univers de solutions défini par l’établissement.

Pour juger l’indépendance réelle du conseil, posez deux questions simples : le conseiller peut-il comparer librement plusieurs assureurs, courtiers, fonds et enveloppes ? Et surtout : comment est-il rémunéré ? Un conseil indépendant repose sur une architecture ouverte et une rémunération transparente, idéalement par honoraires.

Quels frais faut-il regarder avant d’accepter une offre de banque privée ?

Ne regardez pas seulement les frais affichés en première page. Les coûts importants sont bien souvent dispersés : frais sur versement, frais de gestion du contrat, frais des fonds, frais de mandat, frais d’arbitrage, frais de courtage, marge de crédit, commission de performance ou rétrocommissions.

Sur un patrimoine important, un écart de 1 % ou 2 % par an peut représenter plusieurs milliers d’euros chaque année. Demandez donc une estimation en euros, pas seulement en pourcentage. L’AMF rappelle que l’épargnant doit recevoir le détail des frais liés au conseil et aux placements recommandés.

Quelle est la meilleure banque privée en France ?

Il n’existe pas de meilleure banque privée universelle. Tout dépend de votre besoin principal.

Une banque peut être très pertinente pour structurer un crédit immobilier complexe, une autre pour accompagner un dirigeant d’entreprise, une autre encore pour gérer une mobilité internationale ou mettre en place un crédit Lombard. Le vrai critère n’est donc pas le prestige du nom, mais l’expertise utile dans votre situation.

Pour les placements financiers, il faut rester vigilant : une banque privée travaille avec un univers interne ou restreint. La meilleure approche consiste souvent à combiner une banque privée pour le financement et un conseil indépendant pour piloter la stratégie globale.

Si je comprend bien, Prosper Conseil s’apparente à un Multi Family Office ?

Aujourd’hui, nous communiquons comme étant un cabinet de gestion de patrimoine au conseil indépendant.

Mais en pratique, Prosper Conseil fonctionne bel et bien comme un multi-family office : nous accompagnons plusieurs familles et entrepreneurs dans la gestion stratégique de leur patrimoine, avec un modèle de conseil rémunéré exclusivement en honoraires pour garantir une objectivité totale et une sélection libre des meilleures solutions du marché.

💡 Le terme « multi-family office » n’est pas un statut réglementé, mais un titre marketing libre d’usage. C’est un peu comme les psychanalystes : tout le monde peut s’en revendiquer, contrairement aux psychologues ou psychiatres qui exercent sous des titres protégés.

En pratique, le statut réglementé dans notre métier c’est celui de CIF (Conseiller en Investissements Financiers). C’est ce titre qui encadre légalement l’activité de conseil en gestion de patrimoine.

➡️ De nombreux cabinets se présentent comme multi-family offices indépendants. Et s’ils sont en effet indépendants capitalistiquement (plusieurs partenaires), plus de 90 % d’entre eux exercent en réalité un conseil non-indépendant au sens de la réglementation MIF 2 : ils perçoivent des rétrocommissions sur les produits vendus. Résultat : ce ne sont pas les clients qui les rémunèrent… mais les partenaires commerciaux.

Chez Prosper Conseil, notre structure réglementaire est simple et transparente. Nous sommes CIF avec deux niveaux d’indépendance :

– Indépendance capitalistique : nous sommes libres de travailler avec l’ensemble des acteurs du marché, sans être liés à une banque ou à un cercle restreint de partenaires.

– Indépendance du conseil : notre rémunération repose exclusivement sur des honoraires (sans aucune rétrocommission) pour garantir un conseil totalement objectif.

Envie d’en discuter ? Contactez-nous !